- Подходы к бюджетированию

Содержание

- 2. ПОДХОД «СВЕРХУ ВНИЗ» При подходе «сверху вниз» бюджет составляется одним из подразделений организации, чаще всего плановым

- 3. ПОДХОД «СНИЗУ ВВЕРХ» При бюджетировании «снизу вверх» составление бюджетов осуществляется менеджерами подразделений в соответствии с целями

- 4. «СЦЕНАРНЫЙ» ПОДХОД Согласно ему составляются «пессимистичный бюджет», «оптимистичный бюджет» и «основной(генеральный) бюджет». Данные сценарии закрепляют результаты

- 5. ПООПЕРАЦИОННОЕ БЮДЖЕТИРОВАНИЕ При пооперационном бюджетировании объектами планирования являются операции и работы. При постановке пооперационного бюджетирования формы

- 6. БЮДЖЕТ ПО ЗАДАННЫМ ПАРАМЕТРАМ Бюджет по заданным параметрам (целевой бюджет) описывается как план, который устанавливает главные

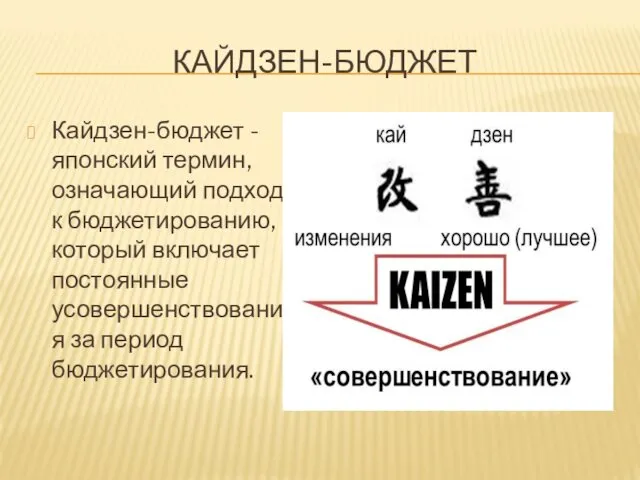

- 7. КАЙДЗЕН-БЮДЖЕТ Кайдзен-бюджет - японский термин, означающий подход к бюджетированию, который включает постоянные усовершенствования за период бюджетирования.

- 9. Скачать презентацию

ПОДХОД «СВЕРХУ ВНИЗ»

При подходе «сверху вниз» бюджет составляется одним из подразделений

ПОДХОД «СВЕРХУ ВНИЗ»

При подходе «сверху вниз» бюджет составляется одним из подразделений

ПОДХОД «СНИЗУ ВВЕРХ»

При бюджетировании «снизу вверх» составление бюджетов осуществляется менеджерами подразделений

ПОДХОД «СНИЗУ ВВЕРХ»

При бюджетировании «снизу вверх» составление бюджетов осуществляется менеджерами подразделений

«СЦЕНАРНЫЙ» ПОДХОД

Согласно ему составляются «пессимистичный бюджет», «оптимистичный бюджет» и «основной(генеральный) бюджет».

«СЦЕНАРНЫЙ» ПОДХОД

Согласно ему составляются «пессимистичный бюджет», «оптимистичный бюджет» и «основной(генеральный) бюджет».

ПООПЕРАЦИОННОЕ БЮДЖЕТИРОВАНИЕ

При пооперационном бюджетировании объектами планирования являются операции и работы. При

ПООПЕРАЦИОННОЕ БЮДЖЕТИРОВАНИЕ

При пооперационном бюджетировании объектами планирования являются операции и работы. При

БЮДЖЕТ ПО ЗАДАННЫМ ПАРАМЕТРАМ

Бюджет по заданным параметрам (целевой бюджет) описывается как

БЮДЖЕТ ПО ЗАДАННЫМ ПАРАМЕТРАМ

Бюджет по заданным параметрам (целевой бюджет) описывается как

КАЙДЗЕН-БЮДЖЕТ

Кайдзен-бюджет - японский термин, означающий подход к бюджетированию, который включает

КАЙДЗЕН-БЮДЖЕТ

Кайдзен-бюджет - японский термин, означающий подход к бюджетированию, который включает

Предмет бухгалтерского учета. Тема 2

Предмет бухгалтерского учета. Тема 2 Міжнародні фінанси

Міжнародні фінанси Основы финансовой грамотности. Принятие решений

Основы финансовой грамотности. Принятие решений Финансы, 2 группа, У18-6

Финансы, 2 группа, У18-6 HFT стратегии, фронтранинг на быстром рынке

HFT стратегии, фронтранинг на быстром рынке Анализ состояния и повышение эффективности использования основных средств предприятия на примере ООО Капитал

Анализ состояния и повышение эффективности использования основных средств предприятия на примере ООО Капитал Профессиональная этика бухгалтера

Профессиональная этика бухгалтера Классификация затрат в системе управленческого учета

Классификация затрат в системе управленческого учета Methodology of accounting

Methodology of accounting Формы бухгалтерского учета

Формы бухгалтерского учета Процесс составления бюджетов. (Лекция 2)

Процесс составления бюджетов. (Лекция 2) Подсчет объема закупок у СМП за 2018 год

Подсчет объема закупок у СМП за 2018 год Как привлечь инвесторов и решить проблему доступного транспорта в Украине

Как привлечь инвесторов и решить проблему доступного транспорта в Украине Вьетнамский донг

Вьетнамский донг Эволюция форм и видов денег

Эволюция форм и видов денег Финансовая грамотность

Финансовая грамотность Налоговая политика в РФ

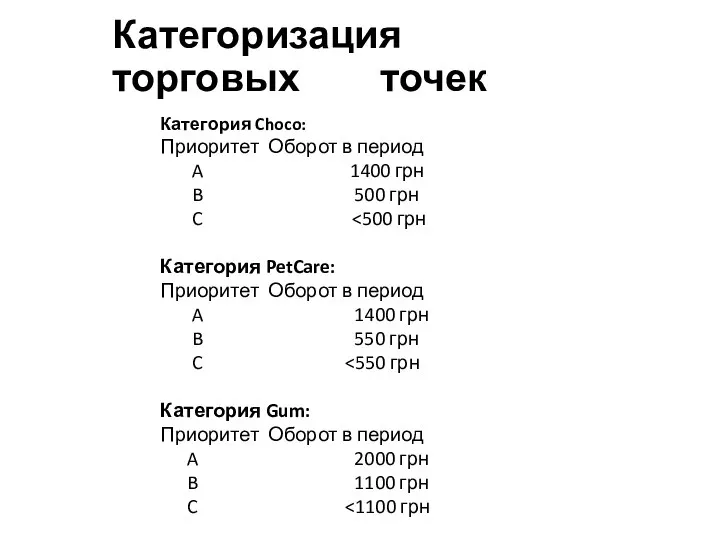

Налоговая политика в РФ Категоризация торговых точек

Категоризация торговых точек Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества)

Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества) 20171007_o7-15

20171007_o7-15 Тинькофф банк

Тинькофф банк Рынки факторов производства и распределение доходов

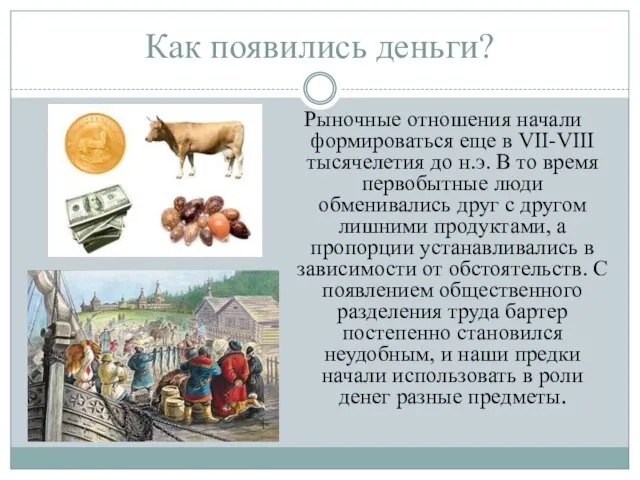

Рынки факторов производства и распределение доходов История появления денег

История появления денег Казанцева_11.08.2022_Забалансовые счета

Казанцева_11.08.2022_Забалансовые счета Сдача отчетности в ИФНС, подбор персонала, расчет финансовых затрат и рентабельности, расчет зарплаты и согласование логистики

Сдача отчетности в ИФНС, подбор персонала, расчет финансовых затрат и рентабельности, расчет зарплаты и согласование логистики ВТБ БО Конверсия онлайн. Памятка клиента

ВТБ БО Конверсия онлайн. Памятка клиента Онлайн-школа по обучению привлечению инвестиций

Онлайн-школа по обучению привлечению инвестиций Что такое блокчейн и криптовалюты

Что такое блокчейн и криптовалюты