Методика расчета и уплаты налогов. Государственная пошлина: характеристика элементов обложения.госпошлина

- Методика расчета и уплаты налогов. Государственная пошлина: характеристика элементов обложения.госпошлина

Содержание

- 2. Особенности исчисления и уплаты государственной пошлины организацией регулируются гл. 25.3 "Государственная пошлина" НК РФ.

- 3. Государственная пошлина – это сбор взимаемый: 1. с лиц, указанных в ст. 333.17 НК РФ; 2.

- 4. Налогоплательщики (ст. 333.17 НК РФ ) Организации и физ. лица: 1) при обращении за совершением юридически

- 5. В зависимости: - от вида совершаемых юридически значимых действий, - категории плательщиков, - от иных обстоятельств

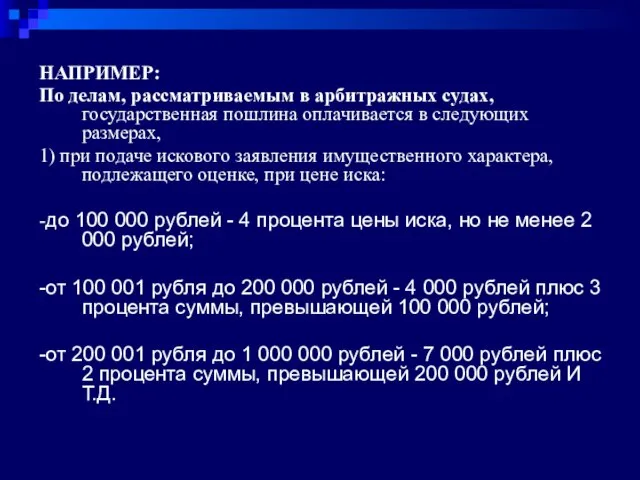

- 6. НАПРИМЕР: По делам, рассматриваемым в арбитражных судах, государственная пошлина оплачивается в следующих размерах, 1) при подаче

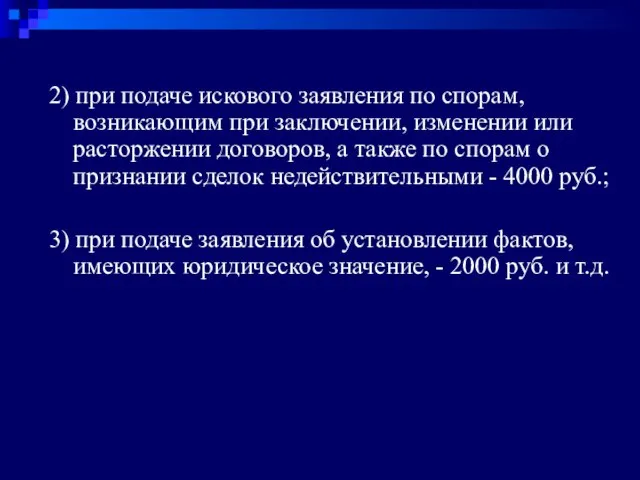

- 7. 2) при подаче искового заявления по спорам, возникающим при заключении, изменении или расторжении договоров, а также

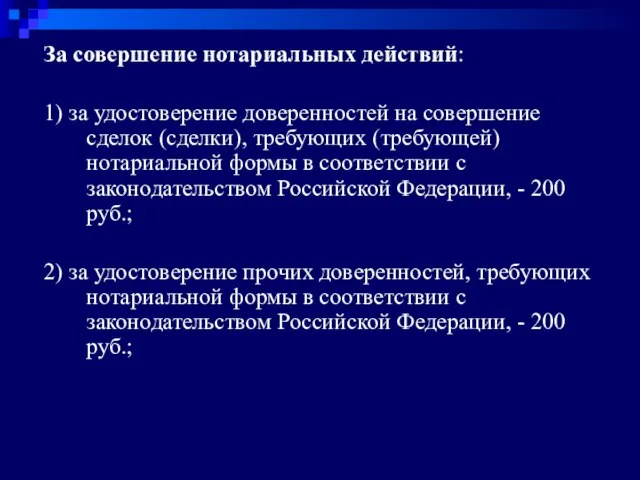

- 8. За совершение нотариальных действий: 1) за удостоверение доверенностей на совершение сделок (сделки), требующих (требующей) нотариальной формы

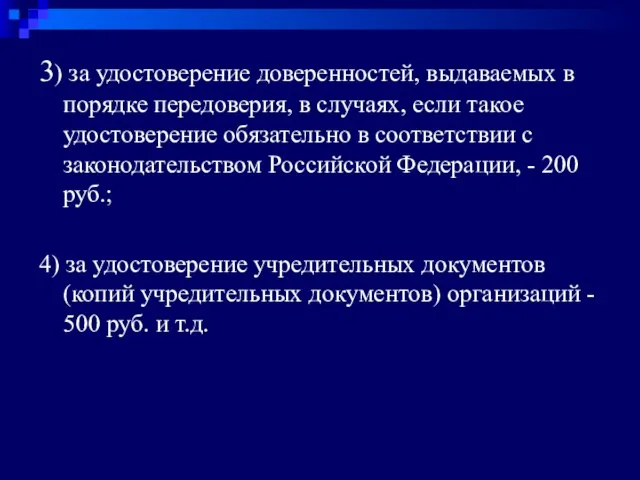

- 9. 3) за удостоверение доверенностей, выдаваемых в порядке передоверия, в случаях, если такое удостоверение обязательно в соответствии

- 10. За совершение нотариальных действий, совершаемых вне помещений государственной нотариальной конторы, органов исполнительной власти и органов местного

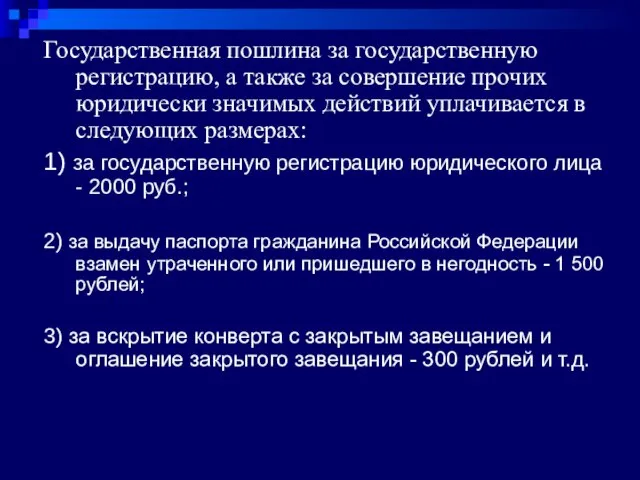

- 11. Государственная пошлина за государственную регистрацию, а также за совершение прочих юридически значимых действий уплачивается в следующих

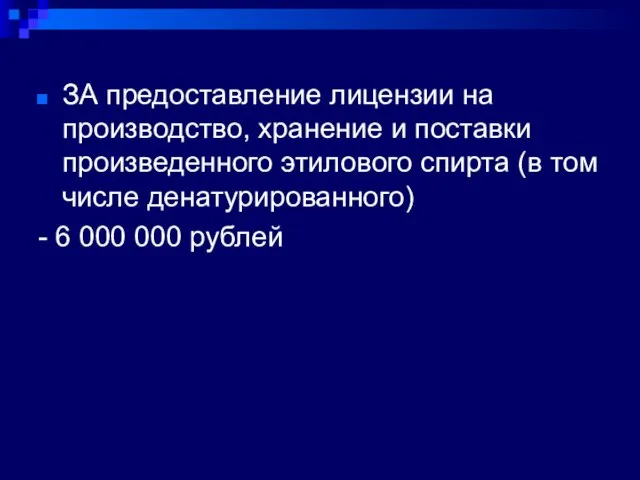

- 12. ЗА предоставление лицензии на производство, хранение и поставки произведенного этилового спирта (в том числе денатурированного) -

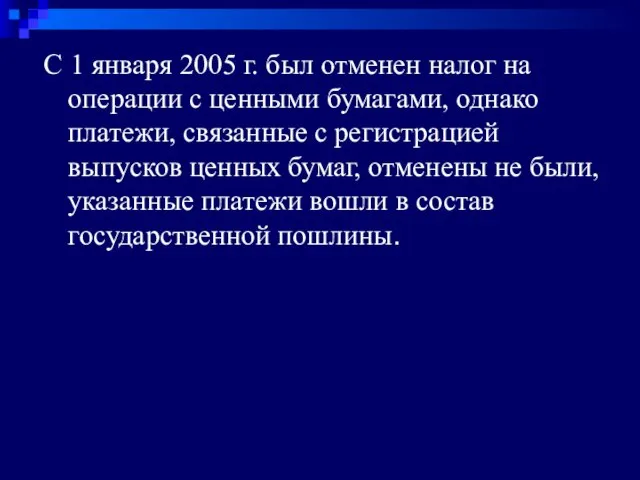

- 13. С 1 января 2005 г. был отменен налог на операции с ценными бумагами, однако платежи, связанные

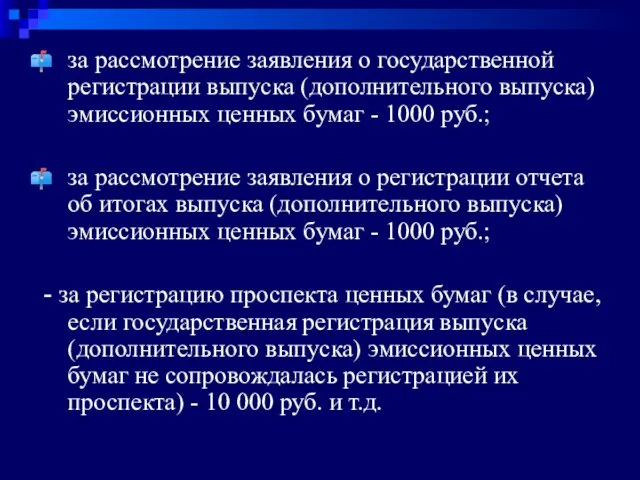

- 14. за рассмотрение заявления о государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг - 1000 руб.; за

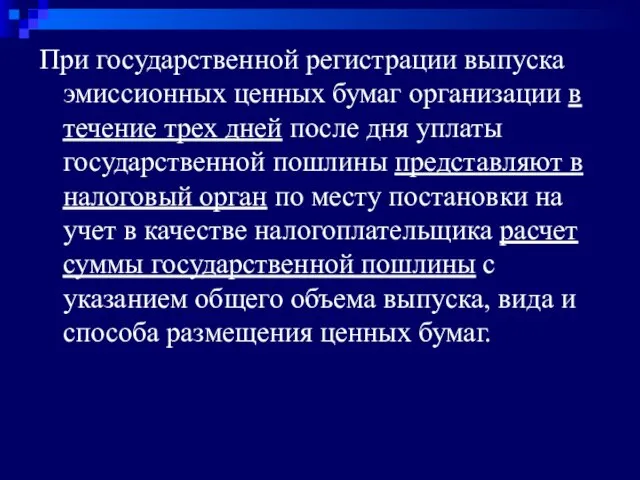

- 15. При государственной регистрации выпуска эмиссионных ценных бумаг организации в течение трех дней после дня уплаты государственной

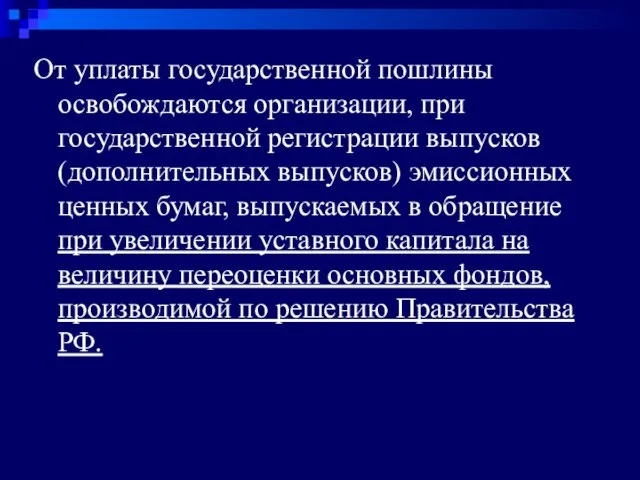

- 16. От уплаты государственной пошлины освобождаются организации, при государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг, выпускаемых

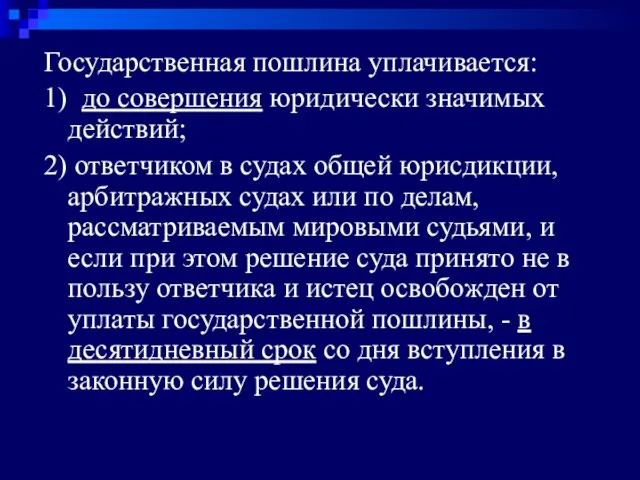

- 17. Государственная пошлина уплачивается: 1) до совершения юридически значимых действий; 2) ответчиком в судах общей юрисдикции, арбитражных

- 18. Исчисление, уплату государственной пошлины и сдачу в установленных случаях расчетов организации осуществляют самостоятельно. С 1 января

- 20. Скачать презентацию

Особенности исчисления и уплаты государственной пошлины организацией регулируются гл. 25.3 "Государственная

Особенности исчисления и уплаты государственной пошлины организацией регулируются гл. 25.3 "Государственная

Государственная пошлина – это сбор взимаемый:

1. с лиц, указанных в ст.

Государственная пошлина – это сбор взимаемый:

1. с лиц, указанных в ст.

Налогоплательщики (ст. 333.17 НК РФ )

Организации и физ. лица:

1) при обращении

Налогоплательщики (ст. 333.17 НК РФ )

Организации и физ. лица:

1) при обращении

В зависимости:

- от вида совершаемых юридически значимых действий,

- категории плательщиков,

- от

В зависимости:

- от вида совершаемых юридически значимых действий,

- категории плательщиков,

- от

НАПРИМЕР:

По делам, рассматриваемым в арбитражных судах, государственная пошлина оплачивается в следующих

По делам, рассматриваемым в арбитражных судах, государственная пошлина оплачивается в следующих

2) при подаче искового заявления по спорам, возникающим при заключении, изменении

2) при подаче искового заявления по спорам, возникающим при заключении, изменении

За совершение нотариальных действий:

1) за удостоверение доверенностей на совершение сделок (сделки),

За совершение нотариальных действий:

1) за удостоверение доверенностей на совершение сделок (сделки),

3) за удостоверение доверенностей, выдаваемых в порядке передоверия, в случаях, если

3) за удостоверение доверенностей, выдаваемых в порядке передоверия, в случаях, если

За совершение нотариальных действий, совершаемых вне помещений государственной нотариальной конторы, органов

За совершение нотариальных действий, совершаемых вне помещений государственной нотариальной конторы, органов

Государственная пошлина за государственную регистрацию, а также за совершение прочих юридически

Государственная пошлина за государственную регистрацию, а также за совершение прочих юридически

ЗА предоставление лицензии на производство, хранение и поставки произведенного этилового спирта

ЗА предоставление лицензии на производство, хранение и поставки произведенного этилового спирта

С 1 января 2005 г. был отменен налог на операции с

С 1 января 2005 г. был отменен налог на операции с

за рассмотрение заявления о государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных

за рассмотрение заявления о государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных

При государственной регистрации выпуска эмиссионных ценных бумаг организации в течение трех

При государственной регистрации выпуска эмиссионных ценных бумаг организации в течение трех

От уплаты государственной пошлины освобождаются организации, при государственной регистрации выпусков (дополнительных

От уплаты государственной пошлины освобождаются организации, при государственной регистрации выпусков (дополнительных

Государственная пошлина уплачивается:

1) до совершения юридически значимых действий;

2) ответчиком в судах

Государственная пошлина уплачивается:

1) до совершения юридически значимых действий;

2) ответчиком в судах

Исчисление, уплату государственной пошлины и сдачу в установленных случаях расчетов организации

Исчисление, уплату государственной пошлины и сдачу в установленных случаях расчетов организации

Закон О бухгалтерском учете

Закон О бухгалтерском учете Аккредитация. Аккредитивная форма расчетов

Аккредитация. Аккредитивная форма расчетов Современные способы обеспечения возвратности кредита

Современные способы обеспечения возвратности кредита Анализ портфеля акций

Анализ портфеля акций Финансовый норматив как инструмент бюджетного планирования закупок

Финансовый норматив как инструмент бюджетного планирования закупок Способ расчета показателя потенциальных потерь (VaR — Value at Risk) портфеля

Способ расчета показателя потенциальных потерь (VaR — Value at Risk) портфеля Фискальная политика государства. Налоги

Фискальная политика государства. Налоги Основные технологические тренды 2017 года

Основные технологические тренды 2017 года Job Costing

Job Costing Анализ и совершенствование инвестиционной деятельности организации

Анализ и совершенствование инвестиционной деятельности организации Формирование котировки

Формирование котировки Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления

Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления Другие виды федеральных налогов

Другие виды федеральных налогов Пенсионная система Норвегии

Пенсионная система Норвегии Газпромбанк

Газпромбанк Существенность в аудите

Существенность в аудите Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною

Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною Прибыль слов

Прибыль слов Організаційно-правові засади адміністрування податків і зборів (обов’язкових платежів) в Україні

Організаційно-правові засади адміністрування податків і зборів (обов’язкових платежів) в Україні Управление операционными рисками

Управление операционными рисками Банковские карты

Банковские карты Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности

Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности Основные этапы становления и развития элементов финансовой системы

Основные этапы становления и развития элементов финансовой системы ВКР: Совершенствование анализа формирования затрат на предприятии

ВКР: Совершенствование анализа формирования затрат на предприятии Услуги финансовых организаций: используй грамотно

Услуги финансовых организаций: используй грамотно Бухгалтерская отчетность и её использование для анализа финансового состояния предприятия ОАО Орловские цветы

Бухгалтерская отчетность и её использование для анализа финансового состояния предприятия ОАО Орловские цветы Анализ платежеспособности и диагностика риска банкротства предприятия

Анализ платежеспособности и диагностика риска банкротства предприятия Оценка коммерческого банка Универ

Оценка коммерческого банка Универ