Методика разработки и применения нормативов накладных расходов при определении сметной стоимости строительства

- Методика разработки и применения нормативов накладных расходов при определении сметной стоимости строительства

Содержание

- 2. Приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 21.12.2020 N 812/пр МЕТОДИКА ПО РАЗРАБОТКЕ И

- 3. Приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 21.12.2020 N 812/пр Методика по разработке и

- 4. Приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 21.12.2020 N 812/пр Разработка нормативов накладных расходов

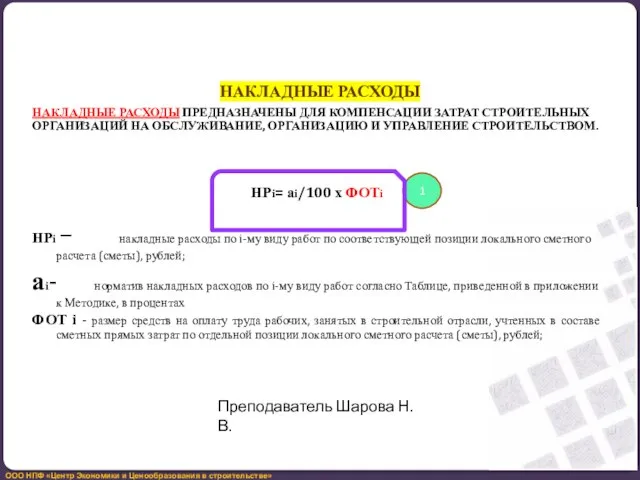

- 5. НАКЛАДНЫЕ РАСХОДЫ НАКЛАДНЫЕ РАСХОДЫ ПРЕДНАЗНАЧЕНЫ ДЛЯ КОМПЕНСАЦИИ ЗАТРАТ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ НА ОБСЛУЖИВАНИЕ, ОРГАНИЗАЦИЮ И УПРАВЛЕНИЕ СТРОИТЕЛЬСТВОМ.

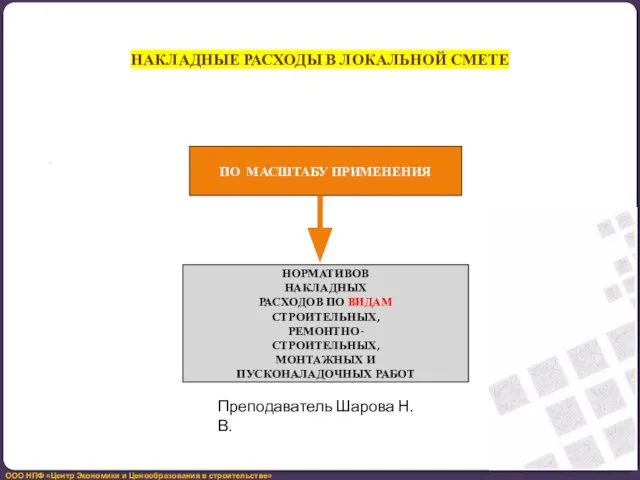

- 6. НАКЛАДНЫЕ РАСХОДЫ В ЛОКАЛЬНОЙ СМЕТЕ . ПО МАСШТАБУ ПРИМЕНЕНИЯ НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ ПО ВИДАМ СТРОИТЕЛЬНЫХ, РЕМОНТНО-

- 7. Дифференцируются по территории строительства: • для территории Российской Федерации, не относящейся к районам Крайнего Севера и

- 8. Преподаватель Шарова Н.В.

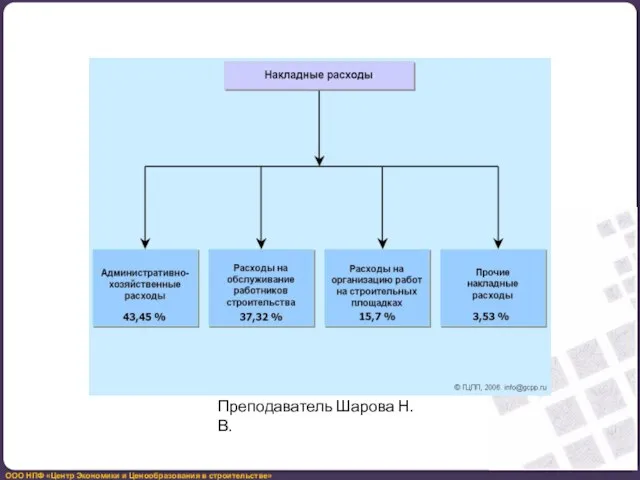

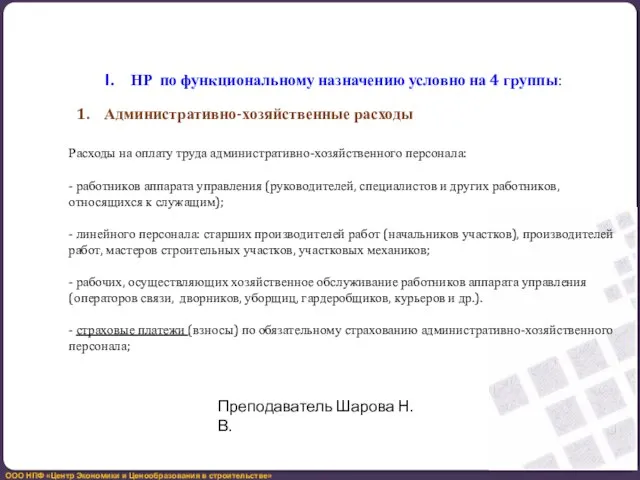

- 9. НР по функциональному назначению условно на 4 группы: 1. Административно-хозяйственные расходы Расходы на оплату труда административно-хозяйственного

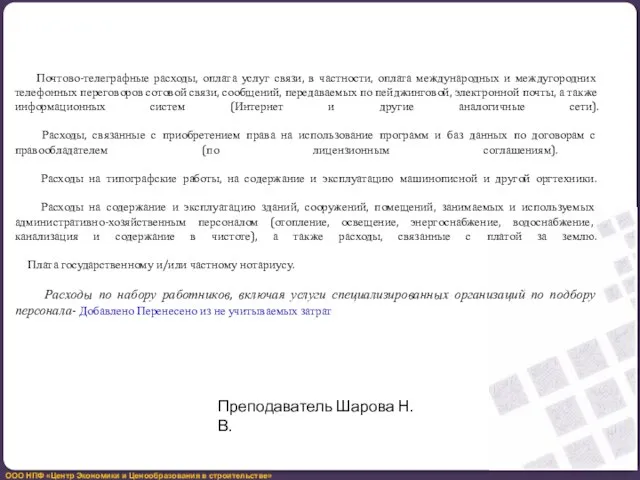

- 10. Почтово-телеграфные расходы, оплата услуг связи, в частности, оплата международных и междугородних телефонных переговоров сотовой связи, сообщений,

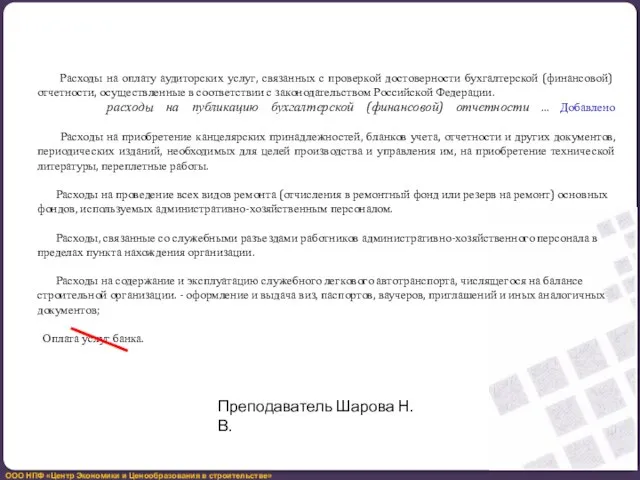

- 11. Расходы на оплату аудиторских услуг, связанных с проверкой достоверности бухгалтерской (финансовой) отчетности, осуществленные в соответствии с

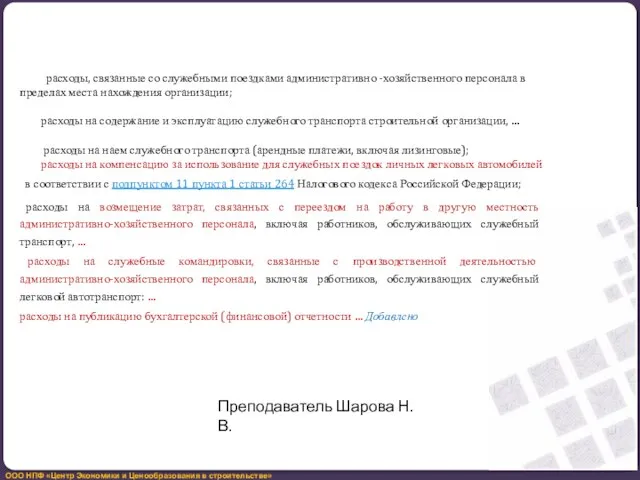

- 12. расходы, связанные со служебными поездками административно -хозяйственного персонала в пределах места нахождения организации; расходы на содержание

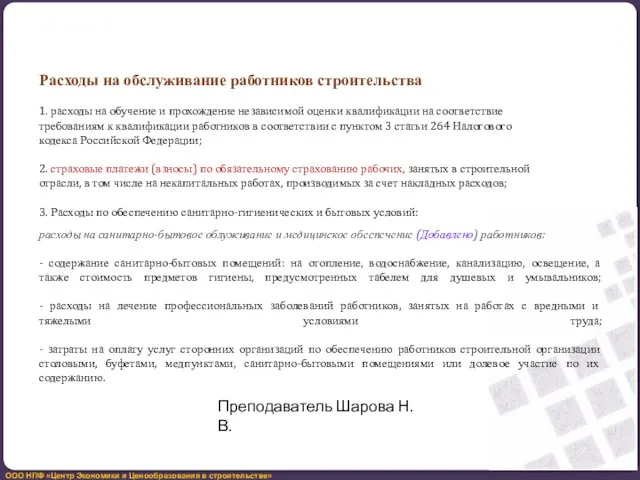

- 13. Расходы на обслуживание работников строительства 1. расходы на обучение и прохождение независимой оценки квалификации на соответствие

- 14. 4. Расходы на охрану труда и технику безопасности: - износ и расходы по ремонту и стирке

- 15. Расходы на организацию работ на строительных площадках Содержание пожарной и сторожевой охраны Расходы на содержание производственных

- 16. Расходы по геодезическим работам, осуществляемым при производстве строительных работ. Расходы по проектированию ППР и прочих проектных

- 17. Прочие накладные расходы расходы, связанные с внедрением технологий производства, а также методов организации производства и управления,

- 18. расходы на сертификацию продукции и услуг, а также на декларирование соответствия с участием третьей стороны; Добавлено

- 19. Поправочные коэффициенты к НР: 4.8.Нормативы накладных расходов на работы по капитальному ремонту производственных зданий и сооружений,

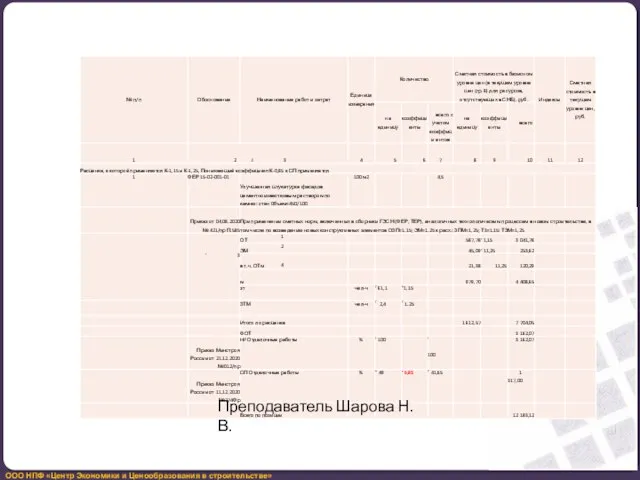

- 20. 25. В случае отсутствия ГЭСНр при определении сметной стоимости работ по капитальному ремонту, аналогичных технологическим процессам,

- 21. Преподаватель Шарова Н.В.

- 22. Преподаватель Шарова Н.В.

- 23. Преподаватель Шарова Н.В.

- 24. Преподаватель Шарова Н.В.

- 25. Преподаватель Шарова Н.В.

- 26. Преподаватель Шарова Н.В.

- 27. МДС 81-25.2001 МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ОПРЕДЕЛЕНИЮ ВЕЛИЧИНЫ СМЕТНОЙ ПРИБЫЛИ В СТРОИТЕЛЬСТВЕ МДС 81-25.2001 Преподаватель Шарова Н.В.

- 28. Методика по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капитального ремонта,

- 29. Методика по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капитального ремонта,

- 30. Общие положения При составлении сметной документации на строительство объектов капитального строительства сметная прибыль определяется в рублях

- 31. II Разработка нормативов сметной прибыли Разработка нормативов сметной прибыли осуществляется расчетно-аналитическим методом с использованием принципа усреднения

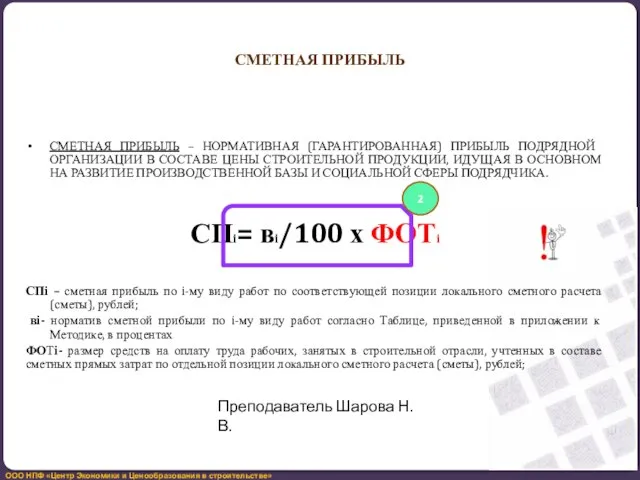

- 32. СМЕТНАЯ ПРИБЫЛЬ . РАЗМЕР СМЕТНОЙ ПРИБЫЛИ ОПРЕДЕЛЯЕТСЯ ОТ ФОТ РАБОЧИХ НА ОСНОВЕ НОРМАТИВОВ ПО ВИДАМ СТРОИТЕЛЬНЫХ

- 33. СМЕТНАЯ ПРИБЫЛЬ СМЕТНАЯ ПРИБЫЛЬ – НОРМАТИВНАЯ (ГАРАНТИРОВАННАЯ) ПРИБЫЛЬ ПОДРЯДНОЙ ОРГАНИЗАЦИИ В СОСТАВЕ ЦЕНЫ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ, ИДУЩАЯ

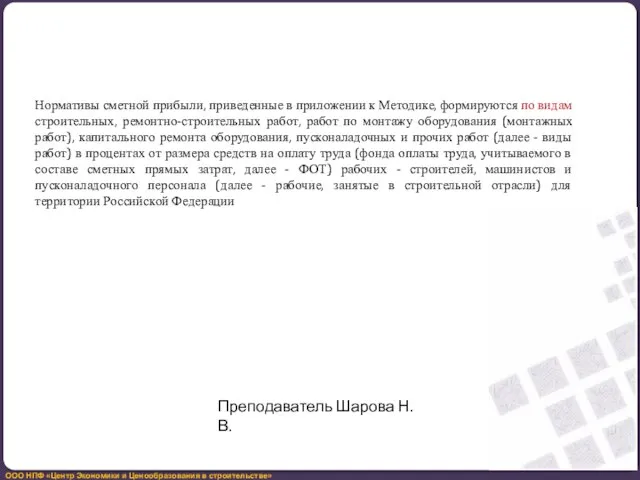

- 34. Нормативы сметной прибыли, приведенные в приложении к Методике, формируются по видам строительных, ремонтно-строительных работ, работ по

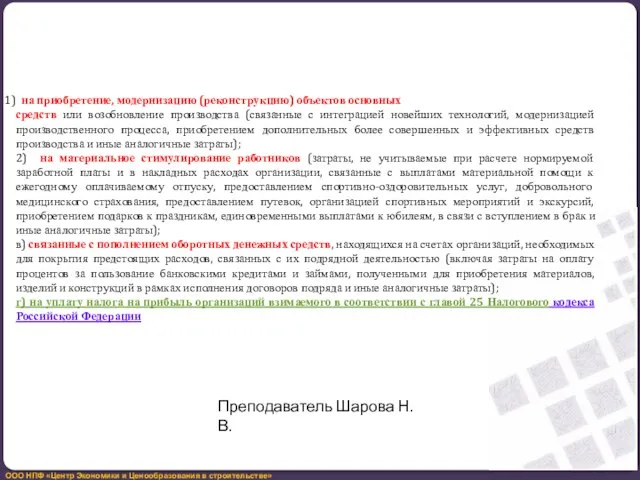

- 35. на приобретение, модернизацию (реконструкцию) объектов основных средств или возобновление производства (связанные с интеграцией новейших технологий, модернизацией

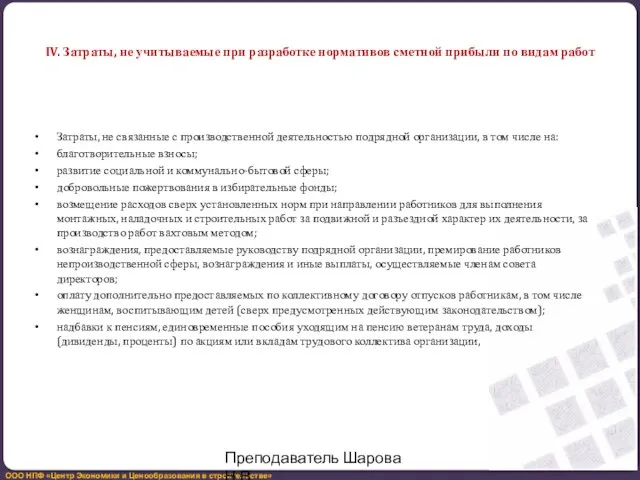

- 36. IV. Затраты, не учитываемые при разработке нормативов сметной прибыли по видам работ Затраты, не связанные с

- 37. компенсационные начисления в связи с повышением цен, производимых сверх размеров индексации доходов по решениям Правительства Российской

- 38. • Затраты, не связанные с производственной деятельностью подрядной организации, в том числе на: -взносы на негосударственное

- 39. • оплату подписки на газеты и журналы; • суммы налога, а также суммы платежей за выбросы

- 40. • суммы отчислений при формировании фондов поддержки научной, научно-технической, инновационной деятельности, созданных в соответствии с Федеральным

- 41. В случае отсутствия ГЭСНр работы при определении сметной стоимости работ по капитальному ремонту, аналогичных технологическим процессам,

- 42. Преподаватель Шарова Н.В.

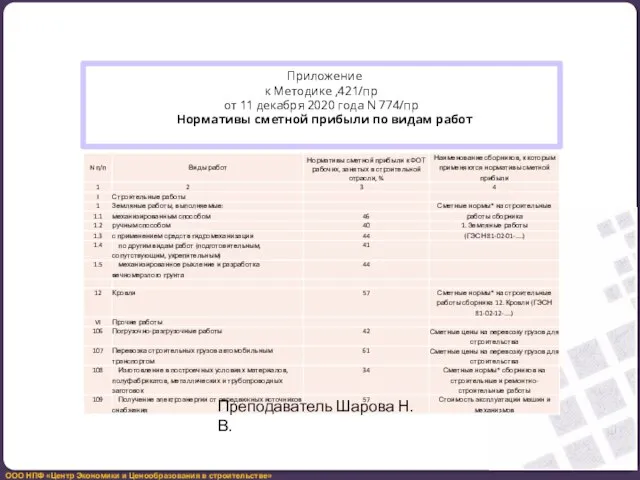

- 43. Приложение к Методике ,421/пр от 11 декабря 2020 года N 774/пр Нормативы сметной прибыли по видам

- 44. Методика Минстроя РФ 421/пр от 04.08.2021 153. В главу 8 сводного сметного расчета включаются затраты на

- 45. 155. При определении размера средств, предназначенных на строительство и разборку титульных временных зданий и сооружений, по

- 46. 2. В сводном сметном расчете стоимости строительства (далее – ССРСС), смете на снос объекта капитального строительства

- 47. В сводном сметном расчете стоимости строительства (далее - ССРСС), смете на снос объекта капитального строительства ,

- 48. Методика определения затрат на строительство временных зданий и сооружений, включаемых в сводный сметный расчет стоимости строительства

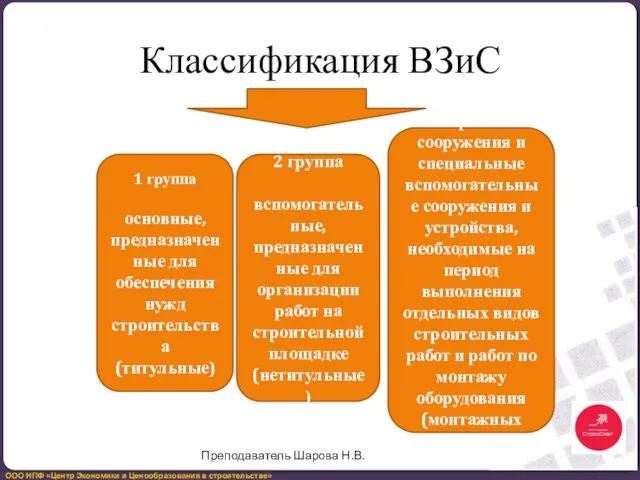

- 49. Классификация ВЗиС 1 группа основные, предназначенные для обеспечения нужд строительства (титульные) 2 группа вспомогательные, предназначенные для

- 50. При определении сметной стоимости строительства временные здания и сооружения подразделяются на основные, предназначенные для обеспечения нужд

- 51. Титульные, нетитульные временные здания и сооружения и специальные вспомогательные сооружения и устройства по оборачиваемости подразделяются на

- 52. 1 группа (титульные) К временным зданиям и сооружениям, необходимым для обеспечения производственных нужд и обслуживания работников

- 53. 2 группа (нетитульные) Затраты на возведение, разборку, демонтаж, амортизацию, текущий ремонт, эксплуатацию, содержание и перемещение нетитульных

- 54. Нормативы затрат на строительство титульных временных зданий и сооружений, приведенные в приложениях N 1 и N

- 55. Затраты на устройство оснований и фундаментов под титульные временные здания и сооружения, их разборку (демонтаж), устройство

- 56. Затраты на амортизацию титульных временных зданий и сооружений определяются в соответствии с положениями Налогового кодекса Российской

- 57. Титульные временные здания и сооружения, затраты на строительство которых учитываются нормативами затрат на строительство титульных временных

- 58. а) приспособление (обустройство) существующих и вновь возводимых объектов капитального строительства с последующей ликвидацией обустройств, их восстановление

- 59. ж) содержание и эксплуатация титульных временных зданий и сооружений, за исключением затрат на содержание и эксплуатацию

- 60. Временные здания и сооружения на территории строительной площадки а) мобильные (инвентарные) здания и сооружения (с учётом

- 61. г) материально-технические склады на строительной площадке закрытые (отапливаемые и неотапливаемые) и открытые для хранения материалов, конструкций

- 62. з) электростанции, котельные, насосные, компрессорные, водопроводные, канализационные, калориферные, вентиляторные, трансформаторные, газораспределительные и подобные здания (сооружения) временного

- 63. ц) разводящие сети инженерно-технического обеспечения (водо-, тепло-, электроснабжения, связи и другие) от распределительных устройств на строительной

- 64. V. Иные временные сооружения и специальные вспомогательные сооружения и устройства, затраты на устройство и ликвидацию которых

- 65. Нормативами затрат на строительство титульных временных зданий и сооружений, приведенными в приложении N 1 и 2

- 66. а) подъездные дороги, в том числе землевозные, за пределами строительной площадки; б) сети инженерно-технического обеспечения от

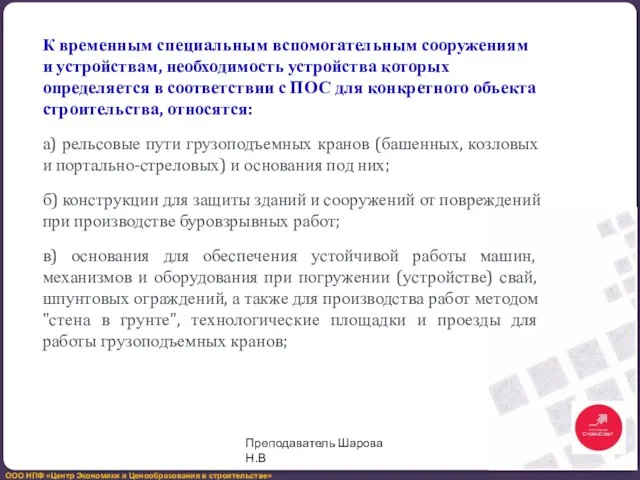

- 67. и) конструкции для установки стационарного телекоммуникационного оборудования для обеспечения сотовой связи, интернета и средств фото- и

- 68. К временным специальным вспомогательным сооружениям и устройствам, необходимость устройства которых определяется в соответствии с ПОС для

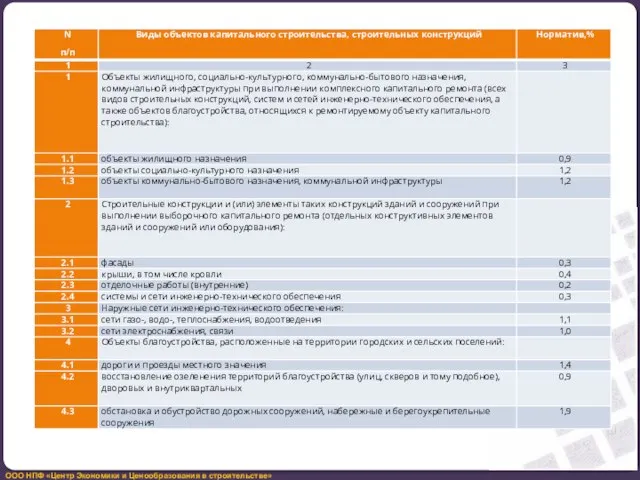

- 69. Приложение N 2 Нормативы затрат на строительство титульных временных зданий и сооружений, используемые при определении сметной

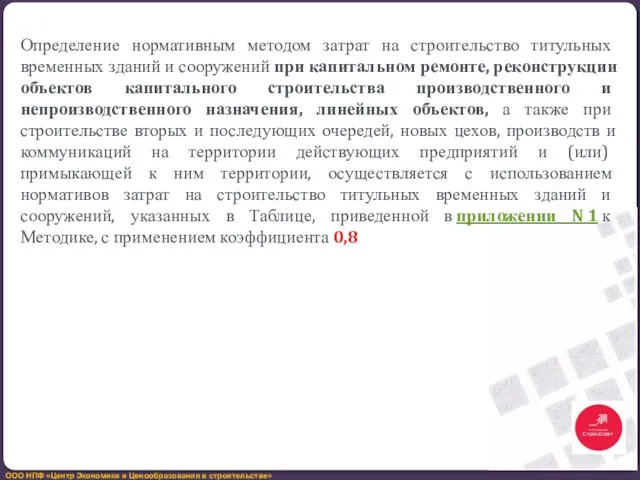

- 71. Определение нормативным методом затрат на строительство титульных временных зданий и сооружений при капитальном ремонте, реконструкции объектов

- 72. ▪ВЗиС= (ПЗ+НР+СП)*Нвзис% Или ▪Составление сметы на временные здания и сооружения

- 74. Методика определения дополнительных затрат при производстве работ в зимнее время УТВЕРЖДЕНА приказом Министерства строительства и жилищно-

- 75. Методика определения дополнительных затрат при производстве работ в зимнее время предназначена для применения при определении сметной

- 76. При разработке нормативов дополнительных затрат, связанных с выполнением работ в зимнее время (НДЗ), учтена совокупность расходов,

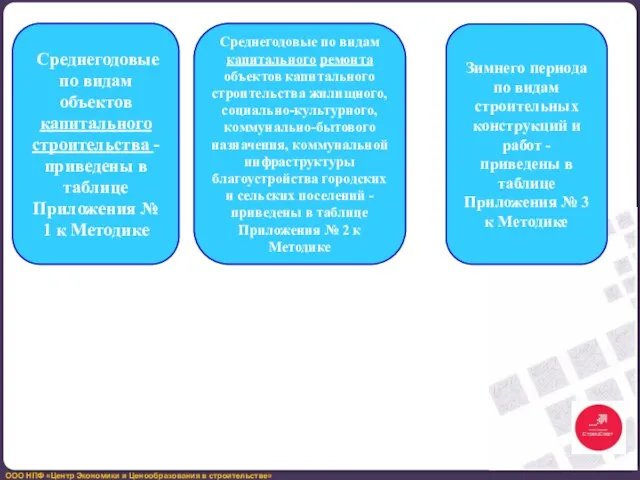

- 77. Среднегодовые по видам объектов капитального строительства - приведены в таблице Приложения № 1 к Методике Среднегодовые

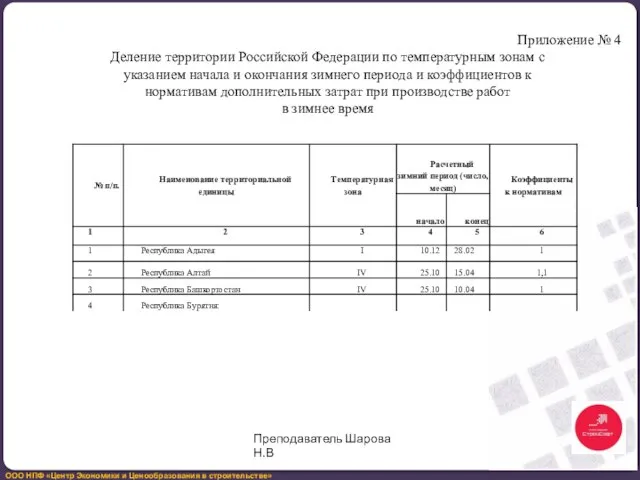

- 78. Приложение № 4 Деление территории Российской Федерации по температурным зонам с указанием начала и окончания зимнего

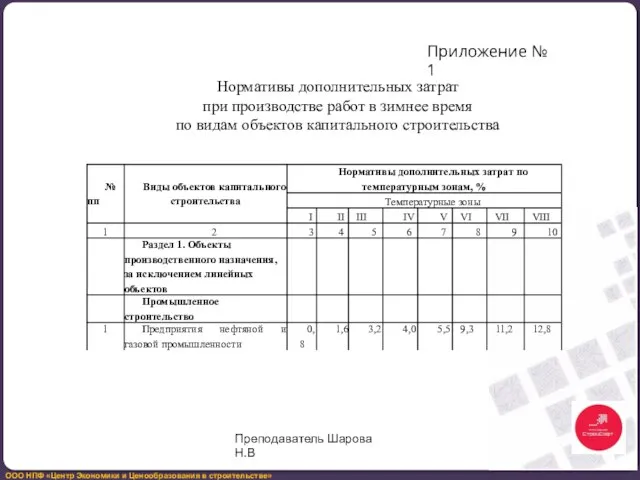

- 79. Приложение № 1 Нормативы дополнительных затрат при производстве работ в зимнее время по видам объектов капитального

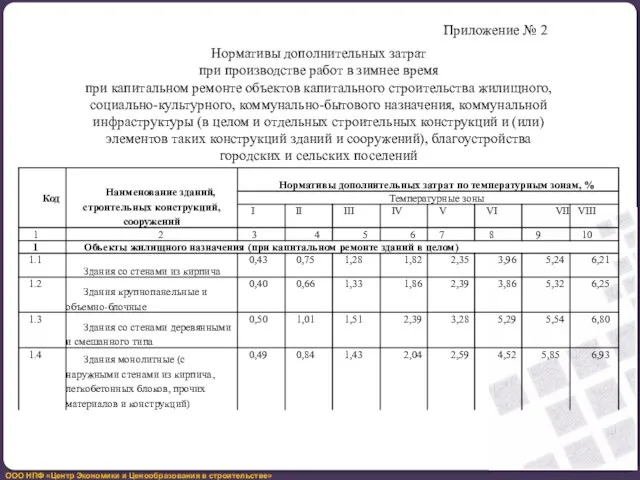

- 81. Приложение № 2 Нормативы дополнительных затрат при производстве работ в зимнее время при капитальном ремонте объектов

- 83. При определении сметной стоимости капитального ремонта линейных объектов и объектов капитального строительства производственного назначения (за исключением

- 84. Дополнительные затраты при производстве строительных (ремонтно- строительных) работ, работ по монтажу оборудования (монтажных работ) в зимний

- 85. Дополнительные затраты при производстве строительных работ и работ по монтажу оборудования (монтажных работ) в зимнее время

- 86. НДЗ по видам объектов капитального строительства, приведенные в таблице Приложения № 1 к Методике, и НДЗ

- 87. Дополнительные затраты при производстве строительных (ремонтно- строительных) работ и работ по монтажу оборудования (монтажных работ) в

- 88. НДЗ по видам объектов капитального строительства, приведенными в таблице Приложения № 1 к Методике, учтены затраты

- 89. Затраты на устройство и обогрев специальных технологических укрытий (тепляков, устройство которых осуществляется в соответствии с отдельными

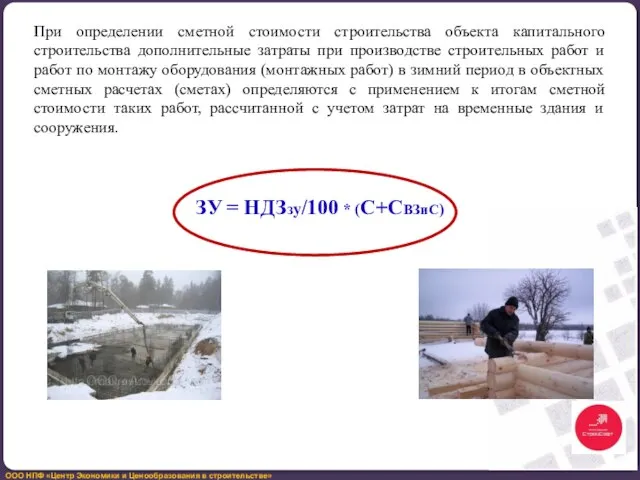

- 90. При определении сметной стоимости строительства объекта капитального строительства дополнительные затраты при производстве строительных работ и работ

- 91. Не учтены и учитываются дополнительно очистку от снега находящихся в ведении строительства подъездных автомобильных дорог к

- 92. 4) снегоборьбу (работы по ликвидации снежных заносов, вызванных стихийными явлениями (метель, буран, пурга): 5) в районах

- 93. Укрупненные сметные нормативы и показатели стоимости ПРЕДНАЗНАЧЕНЫ ДЛЯ ОПРЕДЕЛЕНИЯ ПРОСТЫМ И МЕНЕЕ ТРУДОЕМКИМ МЕТОДОМ СТОИМОСТИ РАБОТ

- 94. ПРИМЕНЕНИЕ УКРУПНЕННЫХ СМЕТНЫХ НОРМАТИВОВ И ПОКАЗАТЕЛЕЙ СТОИМОСТИ УКРУПНЕННЫЕ СМЕТНЫЕ НОРМАТИВЫ И ПОКАЗАТЕЛИ СТОИМОСТИ НА РАННИХ СТАДИЯХ

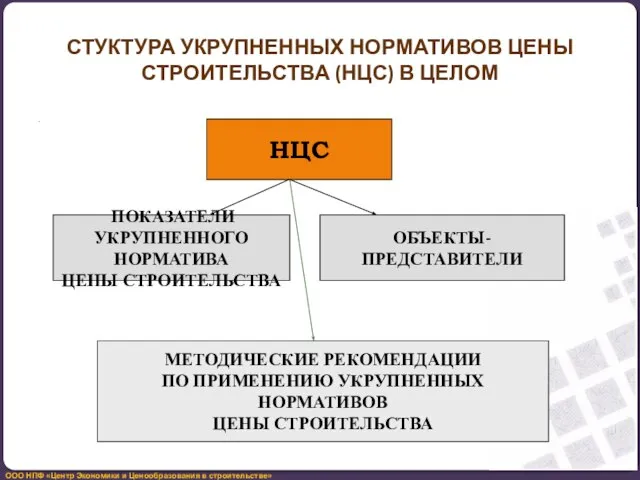

- 95. СТУКТУРА УКРУПНЕННЫХ НОРМАТИВОВ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС) В ЦЕЛОМ . НЦС ПОКАЗАТЕЛИ УКРУПНЕННОГО НОРМАТИВА ЦЕНЫ СТРОИТЕЛЬСТВА ОБЪЕКТЫ-ПРЕДСТАВИТЕЛИ

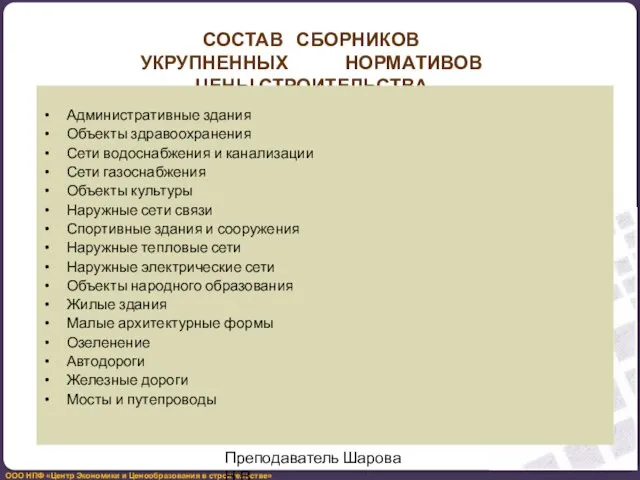

- 96. СОСТАВ СБОРНИКОВ УКРУПНЕННЫХ НОРМАТИВОВ ЦЕНЫ СТРОИТЕЛЬСТВА Административные здания Объекты здравоохранения Сети водоснабжения и канализации Сети газоснабжения

- 97. СБОРНИКИ УКРУПНЕННЫХ НОРМАТИВОВ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС) В ТАБЛИЦАХ НЦС ПРИВОДЯТСЯ: Показатели стоимости строительства объекта-представителя, в том

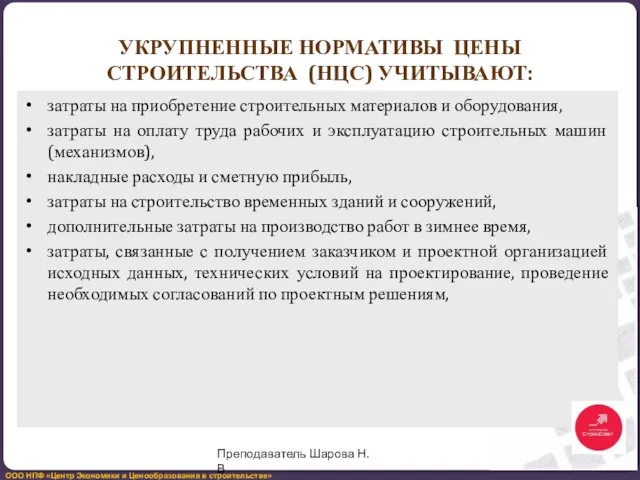

- 98. УКРУПНЕННЫЕ НОРМАТИВЫ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС) УЧИТЫВАЮТ: затраты на приобретение строительных материалов и оборудования, затраты на оплату

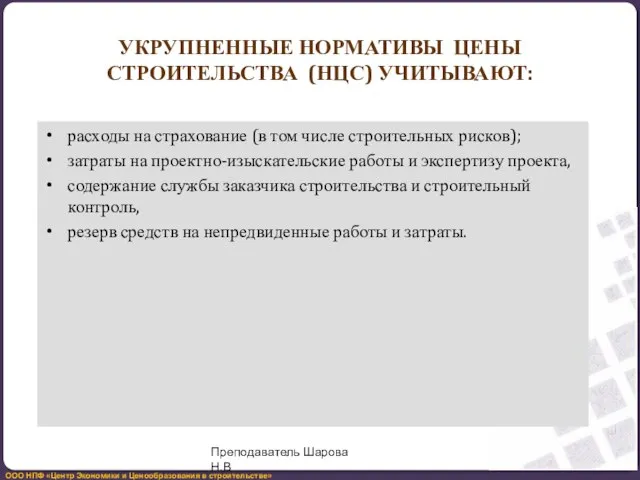

- 99. УКРУПНЕННЫЕ НОРМАТИВЫ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС) УЧИТЫВАЮТ: расходы на страхование (в том числе строительных рисков); затраты на

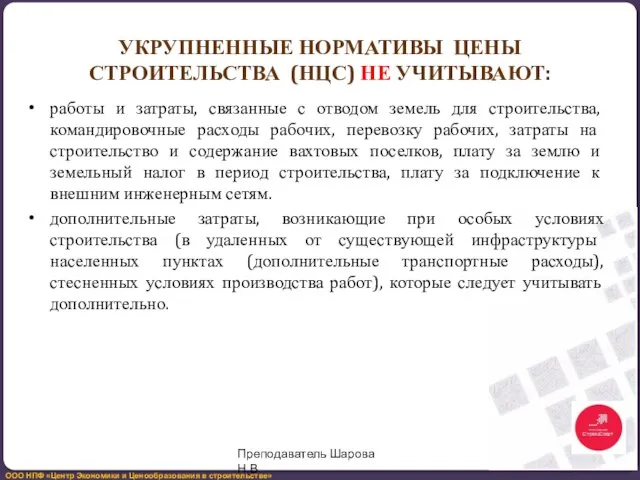

- 100. УКРУПНЕННЫЕ НОРМАТИВЫ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС) НЕ УЧИТЫВАЮТ: работы и затраты, связанные с отводом земель для строительства,

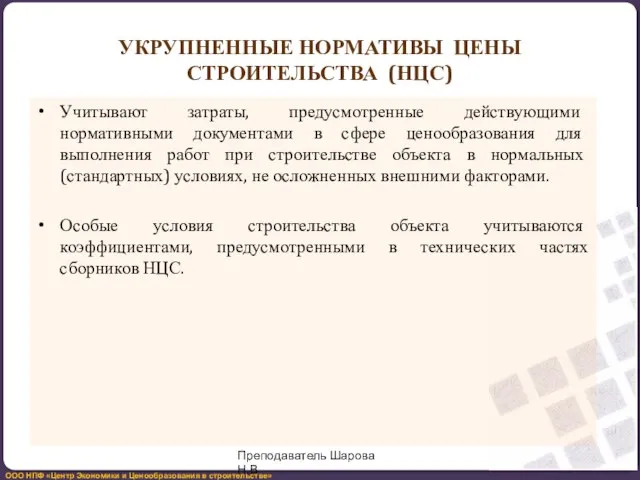

- 101. УКРУПНЕННЫЕ НОРМАТИВЫ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС) Учитывают затраты, предусмотренные действующими нормативными документами в сфере ценообразования для выполнения

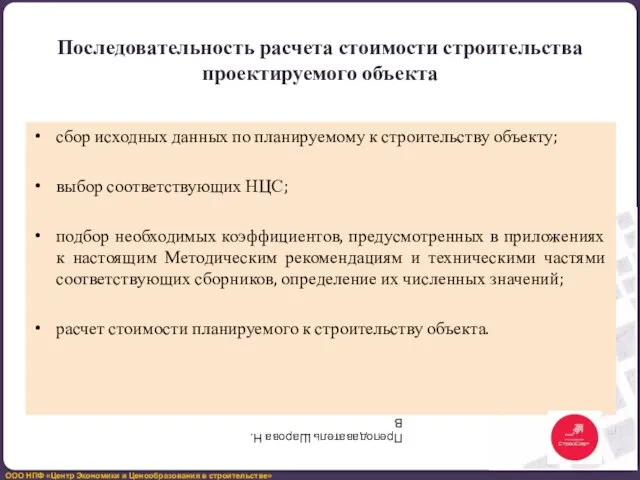

- 102. Последовательность расчета стоимости строительства проектируемого объекта сбор исходных данных по планируемому к строительству объекту; выбор соответствующих

- 104. Скачать презентацию

Приказ Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 21.12.2020 N 812/пр

МЕТОДИКА ПО

Приказ Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 21.12.2020 N 812/пр

МЕТОДИКА ПО

Приказ Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 21.12.2020 N 812/пр

Методика по разработке

Приказ Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 21.12.2020 N 812/пр

Методика по разработке

Приказ Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 21.12.2020 N 812/пр

Разработка нормативов накладных

Приказ Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 21.12.2020 N 812/пр

Разработка нормативов накладных

НАКЛАДНЫЕ РАСХОДЫ

НАКЛАДНЫЕ РАСХОДЫ ПРЕДНАЗНАЧЕНЫ ДЛЯ КОМПЕНСАЦИИ ЗАТРАТ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ НА ОБСЛУЖИВАНИЕ,

НАКЛАДНЫЕ РАСХОДЫ

НАКЛАДНЫЕ РАСХОДЫ ПРЕДНАЗНАЧЕНЫ ДЛЯ КОМПЕНСАЦИИ ЗАТРАТ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ НА ОБСЛУЖИВАНИЕ,

НАКЛАДНЫЕ РАСХОДЫ В ЛОКАЛЬНОЙ СМЕТЕ

.

ПО МАСШТАБУ ПРИМЕНЕНИЯ

НОРМАТИВОВ

НАКЛАДНЫХ

РАСХОДОВ ПО ВИДАМ

НАКЛАДНЫЕ РАСХОДЫ В ЛОКАЛЬНОЙ СМЕТЕ

.

ПО МАСШТАБУ ПРИМЕНЕНИЯ

НОРМАТИВОВ

НАКЛАДНЫХ

РАСХОДОВ ПО ВИДАМ

Дифференцируются по территории строительства:

• для территории Российской Федерации, не относящейся

Дифференцируются по территории строительства:

• для территории Российской Федерации, не относящейся

Преподаватель Шарова Н.В.

Преподаватель Шарова Н.В.

НР по функциональному назначению условно на 4 группы:

1. Административно-хозяйственные расходы

НР по функциональному назначению условно на 4 группы:

1. Административно-хозяйственные расходы

Почтово-телеграфные расходы, оплата услуг связи, в частности, оплата международных и

Почтово-телеграфные расходы, оплата услуг связи, в частности, оплата международных и

Расходы на оплату аудиторских услуг, связанных с проверкой достоверности бухгалтерской

Расходы на оплату аудиторских услуг, связанных с проверкой достоверности бухгалтерской

расходы, связанные со служебными поездками административно -хозяйственного персонала в пределах

расходы, связанные со служебными поездками административно -хозяйственного персонала в пределах

Расходы на обслуживание работников строительства

1. расходы на обучение и прохождение независимой

Расходы на обслуживание работников строительства

1. расходы на обучение и прохождение независимой

4. Расходы на охрану труда и технику безопасности:

- износ и расходы

4. Расходы на охрану труда и технику безопасности: - износ и расходы

Расходы на организацию работ на строительных площадках

Содержание пожарной и сторожевой

Расходы на организацию работ на строительных площадках

Содержание пожарной и сторожевой

Расходы по геодезическим работам, осуществляемым при производстве строительных работ.

Расходы по

Расходы по геодезическим работам, осуществляемым при производстве строительных работ.

Расходы по

Прочие накладные расходы

расходы, связанные с внедрением технологий производства, а также методов

Прочие накладные расходы

расходы, связанные с внедрением технологий производства, а также методов

расходы на сертификацию продукции и услуг, а также на декларирование соответствия

расходы на сертификацию продукции и услуг, а также на декларирование соответствия

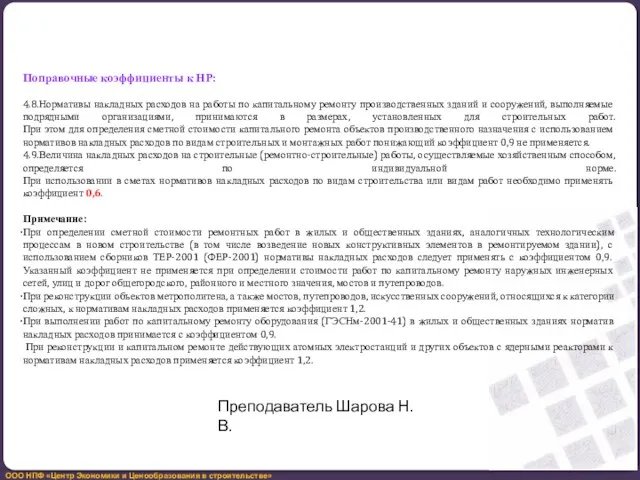

Поправочные коэффициенты к НР:

4.8.Нормативы накладных расходов на работы по капитальному ремонту

Поправочные коэффициенты к НР:

4.8.Нормативы накладных расходов на работы по капитальному ремонту

25. В случае отсутствия ГЭСНр при определении сметной стоимости работ по

25. В случае отсутствия ГЭСНр при определении сметной стоимости работ по

Преподаватель Шарова Н.В.

Преподаватель Шарова Н.В.

Преподаватель Шарова Н.В.

Преподаватель Шарова Н.В.

Преподаватель Шарова Н.В.

Преподаватель Шарова Н.В.

Преподаватель Шарова Н.В.

Преподаватель Шарова Н.В.

Преподаватель Шарова Н.В.

Преподаватель Шарова Н.В.

Преподаватель Шарова Н.В.

Преподаватель Шарова Н.В.

МДС 81-25.2001

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ОПРЕДЕЛЕНИЮ ВЕЛИЧИНЫ СМЕТНОЙ ПРИБЫЛИ В СТРОИТЕЛЬСТВЕ

МДС 81-25.2001

Преподаватель Шарова

МДС 81-25.2001

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ОПРЕДЕЛЕНИЮ ВЕЛИЧИНЫ СМЕТНОЙ ПРИБЫЛИ В СТРОИТЕЛЬСТВЕ

МДС 81-25.2001

Преподаватель Шарова

Методика по разработке и применению нормативов сметной прибыли при определении сметной

Методика по разработке и применению нормативов сметной прибыли при определении сметной

Методика по разработке и применению нормативов сметной прибыли при определении сметной

Методика по разработке и применению нормативов сметной прибыли при определении сметной

Общие положения

При составлении сметной документации на строительство объектов капитального строительства

Общие положения

При составлении сметной документации на строительство объектов капитального строительства

II Разработка нормативов сметной прибыли

Разработка нормативов сметной прибыли осуществляется расчетно-аналитическим

II Разработка нормативов сметной прибыли

Разработка нормативов сметной прибыли осуществляется расчетно-аналитическим

СМЕТНАЯ ПРИБЫЛЬ

.

РАЗМЕР СМЕТНОЙ ПРИБЫЛИ

ОПРЕДЕЛЯЕТСЯ ОТ ФОТ

РАБОЧИХ НА ОСНОВЕ

НОРМАТИВОВ

СМЕТНАЯ ПРИБЫЛЬ

.

РАЗМЕР СМЕТНОЙ ПРИБЫЛИ

ОПРЕДЕЛЯЕТСЯ ОТ ФОТ

РАБОЧИХ НА ОСНОВЕ

НОРМАТИВОВ

СМЕТНАЯ ПРИБЫЛЬ

СМЕТНАЯ ПРИБЫЛЬ – НОРМАТИВНАЯ (ГАРАНТИРОВАННАЯ) ПРИБЫЛЬ ПОДРЯДНОЙ ОРГАНИЗАЦИИ В СОСТАВЕ

СМЕТНАЯ ПРИБЫЛЬ

СМЕТНАЯ ПРИБЫЛЬ – НОРМАТИВНАЯ (ГАРАНТИРОВАННАЯ) ПРИБЫЛЬ ПОДРЯДНОЙ ОРГАНИЗАЦИИ В СОСТАВЕ

Нормативы сметной прибыли, приведенные в приложении к Методике, формируются по видам

Нормативы сметной прибыли, приведенные в приложении к Методике, формируются по видам

на приобретение, модернизацию (реконструкцию) объектов основных

средств или возобновление производства

на приобретение, модернизацию (реконструкцию) объектов основных

средств или возобновление производства

IV. Затраты, не учитываемые при разработке нормативов сметной прибыли по видам

IV. Затраты, не учитываемые при разработке нормативов сметной прибыли по видам

компенсационные начисления в связи с повышением цен, производимых сверх размеров индексации

компенсационные начисления в связи с повышением цен, производимых сверх размеров индексации

• Затраты, не связанные с производственной деятельностью подрядной организации, в том

• Затраты, не связанные с производственной деятельностью подрядной организации, в том

• оплату подписки на газеты и журналы;

• суммы налога, а также

• суммы налога, а также

• суммы отчислений при формировании фондов поддержки научной, научно-технической, инновационной

• суммы отчислений при формировании фондов поддержки научной, научно-технической, инновационной

В случае отсутствия ГЭСНр работы при определении сметной стоимости работ по

В случае отсутствия ГЭСНр работы при определении сметной стоимости работ по

Преподаватель Шарова Н.В.

Преподаватель Шарова Н.В.

Приложение

к Методике ,421/пр

от 11 декабря 2020 года N 774/пр

Нормативы сметной прибыли

Приложение

к Методике ,421/пр

от 11 декабря 2020 года N 774/пр

Нормативы сметной прибыли

Методика Минстроя РФ 421/пр от 04.08.2021

153. В главу 8 сводного

Методика Минстроя РФ 421/пр от 04.08.2021

153. В главу 8 сводного

155. При определении размера средств, предназначенных на строительство и разборку титульных

155. При определении размера средств, предназначенных на строительство и разборку титульных

2. В сводном сметном расчете стоимости строительства (далее –

ССРСС), смете на

2. В сводном сметном расчете стоимости строительства (далее –

ССРСС), смете на

В сводном сметном расчете стоимости строительства (далее - ССРСС), смете на

В сводном сметном расчете стоимости строительства (далее - ССРСС), смете на

Методика определения затрат на строительство временных зданий и сооружений, включаемых в

Методика определения затрат на строительство временных зданий и сооружений, включаемых в

Классификация ВЗиС

1 группа

основные, предназначенные для обеспечения нужд строительства (титульные)

2 группа

вспомогательные, предназначенные

Классификация ВЗиС

1 группа

основные, предназначенные для обеспечения нужд строительства (титульные)

2 группа

вспомогательные, предназначенные

При определении сметной стоимости строительства временные здания и сооружения подразделяются на

При определении сметной стоимости строительства временные здания и сооружения подразделяются на

Титульные, нетитульные временные здания и сооружения и специальные вспомогательные сооружения и

Титульные, нетитульные временные здания и сооружения и специальные вспомогательные сооружения и

1 группа (титульные) К временным зданиям и сооружениям, необходимым для обеспечения

1 группа (титульные) К временным зданиям и сооружениям, необходимым для обеспечения

2 группа (нетитульные) Затраты на возведение, разборку, демонтаж, амортизацию, текущий ремонт,

2 группа (нетитульные) Затраты на возведение, разборку, демонтаж, амортизацию, текущий ремонт,

Нормативы затрат на строительство титульных временных зданий и сооружений, приведенные в приложениях

Нормативы затрат на строительство титульных временных зданий и сооружений, приведенные в приложениях

Затраты на устройство оснований и фундаментов под титульные временные здания и

Затраты на устройство оснований и фундаментов под титульные временные здания и

Затраты на амортизацию титульных временных зданий и сооружений определяются в соответствии

Затраты на амортизацию титульных временных зданий и сооружений определяются в соответствии

Титульные временные здания и сооружения, затраты на строительство которых учитываются нормативами

Титульные временные здания и сооружения, затраты на строительство которых учитываются нормативами

а) приспособление (обустройство) существующих и вновь возводимых объектов капитального строительства с

а) приспособление (обустройство) существующих и вновь возводимых объектов капитального строительства с

ж) содержание и эксплуатация титульных временных зданий и сооружений, за исключением

ж) содержание и эксплуатация титульных временных зданий и сооружений, за исключением

Временные здания и сооружения на территории строительной площадки

а) мобильные (инвентарные) здания

Временные здания и сооружения на территории строительной площадки

а) мобильные (инвентарные) здания

г) материально-технические склады на строительной площадке закрытые (отапливаемые и неотапливаемые) и

г) материально-технические склады на строительной площадке закрытые (отапливаемые и неотапливаемые) и

з) электростанции, котельные, насосные, компрессорные, водопроводные, канализационные, калориферные, вентиляторные, трансформаторные, газораспределительные

з) электростанции, котельные, насосные, компрессорные, водопроводные, канализационные, калориферные, вентиляторные, трансформаторные, газораспределительные

ц) разводящие сети инженерно-технического обеспечения (водо-, тепло-, электроснабжения, связи и другие)

ц) разводящие сети инженерно-технического обеспечения (водо-, тепло-, электроснабжения, связи и другие)

V. Иные временные сооружения и специальные вспомогательные сооружения и устройства, затраты

V. Иные временные сооружения и специальные вспомогательные сооружения и устройства, затраты

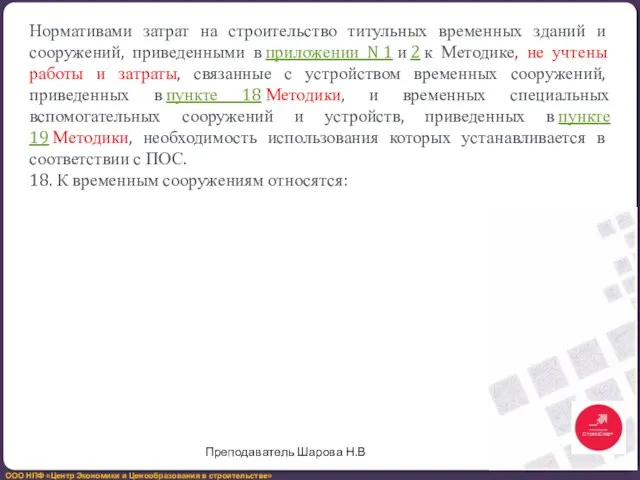

Нормативами затрат на строительство титульных временных зданий и сооружений, приведенными в приложении

Нормативами затрат на строительство титульных временных зданий и сооружений, приведенными в приложении

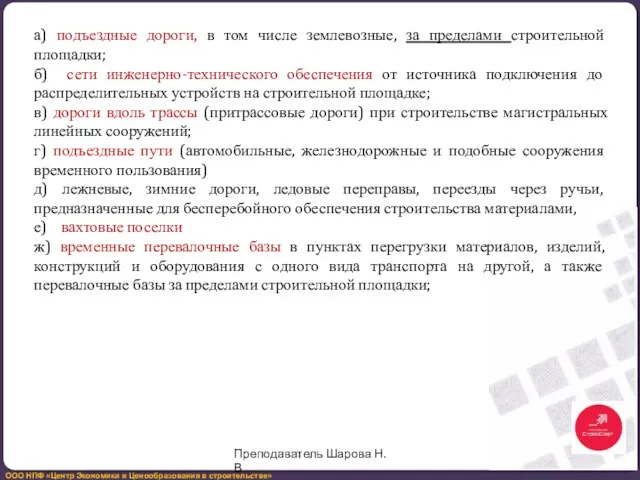

а) подъездные дороги, в том числе землевозные, за пределами строительной площадки;

б)

а) подъездные дороги, в том числе землевозные, за пределами строительной площадки;

б)

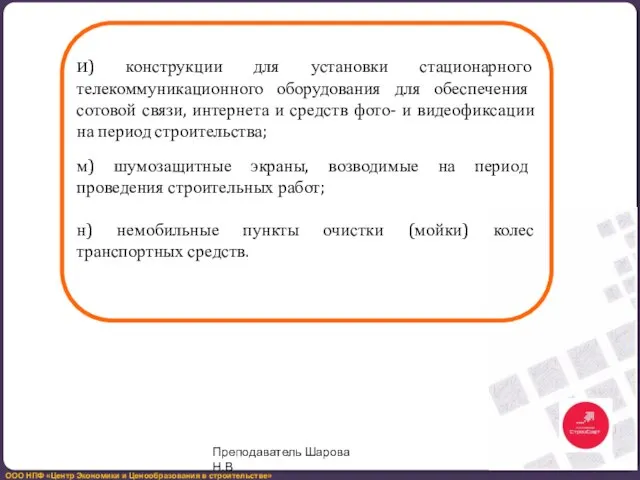

и) конструкции для установки стационарного телекоммуникационного оборудования для обеспечения сотовой связи,

и) конструкции для установки стационарного телекоммуникационного оборудования для обеспечения сотовой связи,

К временным специальным вспомогательным сооружениям и устройствам, необходимость устройства которых определяется

К временным специальным вспомогательным сооружениям и устройствам, необходимость устройства которых определяется

Приложение N 2

Нормативы затрат на строительство титульных временных зданий и сооружений, используемые

Приложение N 2

Нормативы затрат на строительство титульных временных зданий и сооружений, используемые

Определение нормативным методом затрат на строительство титульных временных зданий и сооружений

Определение нормативным методом затрат на строительство титульных временных зданий и сооружений

▪ВЗиС= (ПЗ+НР+СП)*Нвзис%

Или ▪Составление сметы на временные здания и сооружения

▪ВЗиС= (ПЗ+НР+СП)*Нвзис%

Или ▪Составление сметы на временные здания и сооружения

Методика определения дополнительных затрат

при производстве работ в зимнее время

УТВЕРЖДЕНА

приказом Министерства

строительства и

Методика определения дополнительных затрат

при производстве работ в зимнее время

УТВЕРЖДЕНА приказом Министерства строительства и

Методика определения дополнительных затрат при производстве работ в зимнее время

Методика определения дополнительных затрат при производстве работ в зимнее время

При разработке нормативов дополнительных затрат, связанных с выполнением работ в

При разработке нормативов дополнительных затрат, связанных с выполнением работ в

Среднегодовые по видам объектов капитального строительства - приведены в таблице

Среднегодовые по видам объектов капитального строительства - приведены в таблице

Приложение № 4

Деление территории Российской Федерации по температурным зонам с

указанием начала

Приложение № 4

Деление территории Российской Федерации по температурным зонам с

указанием начала

Приложение № 1

Нормативы дополнительных затрат

при производстве работ в зимнее время

по видам

Приложение № 1

Нормативы дополнительных затрат

при производстве работ в зимнее время

по видам

Приложение № 2

Нормативы дополнительных затрат

при производстве работ в зимнее время

при капитальном

Приложение № 2

Нормативы дополнительных затрат

при производстве работ в зимнее время

при капитальном

При определении сметной стоимости капитального ремонта линейных объектов и объектов капитального

При определении сметной стоимости капитального ремонта линейных объектов и объектов капитального

Дополнительные затраты при производстве строительных (ремонтно- строительных) работ, работ по монтажу

Дополнительные затраты при производстве строительных (ремонтно- строительных) работ, работ по монтажу

Дополнительные затраты при производстве строительных работ и работ по монтажу оборудования

Дополнительные затраты при производстве строительных работ и работ по монтажу оборудования

НДЗ по видам объектов капитального строительства, приведенные в таблице Приложения №

НДЗ по видам объектов капитального строительства, приведенные в таблице Приложения №

Дополнительные затраты при производстве строительных (ремонтно- строительных) работ и работ по

Дополнительные затраты при производстве строительных (ремонтно- строительных) работ и работ по

НДЗ по видам объектов капитального строительства, приведенными в таблице Приложения №

НДЗ по видам объектов капитального строительства, приведенными в таблице Приложения №

Затраты на устройство и обогрев специальных технологических укрытий (тепляков, устройство которых

Затраты на устройство и обогрев специальных технологических укрытий (тепляков, устройство которых

При определении сметной стоимости строительства объекта капитального строительства дополнительные затраты при

При определении сметной стоимости строительства объекта капитального строительства дополнительные затраты при

Не учтены и учитываются дополнительно

очистку от снега находящихся в ведении

Не учтены и учитываются дополнительно

очистку от снега находящихся в ведении

4) снегоборьбу (работы по ликвидации снежных заносов, вызванных стихийными явлениями (метель,

4) снегоборьбу (работы по ликвидации снежных заносов, вызванных стихийными явлениями (метель,

Укрупненные сметные нормативы и показатели стоимости

ПРЕДНАЗНАЧЕНЫ ДЛЯ ОПРЕДЕЛЕНИЯ ПРОСТЫМ И МЕНЕЕ

Укрупненные сметные нормативы и показатели стоимости

ПРЕДНАЗНАЧЕНЫ ДЛЯ ОПРЕДЕЛЕНИЯ ПРОСТЫМ И МЕНЕЕ

ПРИМЕНЕНИЕ УКРУПНЕННЫХ СМЕТНЫХ НОРМАТИВОВ И ПОКАЗАТЕЛЕЙ СТОИМОСТИ

УКРУПНЕННЫЕ

СМЕТНЫЕ

НОРМАТИВЫ И

ПОКАЗАТЕЛИ

ПРИМЕНЕНИЕ УКРУПНЕННЫХ СМЕТНЫХ НОРМАТИВОВ И ПОКАЗАТЕЛЕЙ СТОИМОСТИ

УКРУПНЕННЫЕ

СМЕТНЫЕ

НОРМАТИВЫ И

ПОКАЗАТЕЛИ

СТУКТУРА УКРУПНЕННЫХ НОРМАТИВОВ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС) В ЦЕЛОМ

.

НЦС

ПОКАЗАТЕЛИ УКРУПНЕННОГО

НОРМАТИВА

СТУКТУРА УКРУПНЕННЫХ НОРМАТИВОВ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС) В ЦЕЛОМ

.

НЦС

ПОКАЗАТЕЛИ УКРУПНЕННОГО

НОРМАТИВА

СОСТАВ СБОРНИКОВ УКРУПНЕННЫХ НОРМАТИВОВ ЦЕНЫ СТРОИТЕЛЬСТВА

Административные здания

Объекты здравоохранения

Сети водоснабжения и канализации

Сети

СОСТАВ СБОРНИКОВ УКРУПНЕННЫХ НОРМАТИВОВ ЦЕНЫ СТРОИТЕЛЬСТВА

Административные здания

Объекты здравоохранения

Сети водоснабжения и канализации

Сети

СБОРНИКИ УКРУПНЕННЫХ НОРМАТИВОВ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС)

В ТАБЛИЦАХ НЦС ПРИВОДЯТСЯ:

Показатели стоимости строительства

СБОРНИКИ УКРУПНЕННЫХ НОРМАТИВОВ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС)

В ТАБЛИЦАХ НЦС ПРИВОДЯТСЯ:

Показатели стоимости строительства

УКРУПНЕННЫЕ НОРМАТИВЫ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС) УЧИТЫВАЮТ:

затраты на приобретение строительных материалов и

УКРУПНЕННЫЕ НОРМАТИВЫ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС) УЧИТЫВАЮТ:

затраты на приобретение строительных материалов и

УКРУПНЕННЫЕ НОРМАТИВЫ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС) УЧИТЫВАЮТ:

расходы на страхование (в том числе

УКРУПНЕННЫЕ НОРМАТИВЫ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС) УЧИТЫВАЮТ:

расходы на страхование (в том числе

УКРУПНЕННЫЕ НОРМАТИВЫ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС) НЕ УЧИТЫВАЮТ:

работы и затраты, связанные с

УКРУПНЕННЫЕ НОРМАТИВЫ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС) НЕ УЧИТЫВАЮТ:

работы и затраты, связанные с

УКРУПНЕННЫЕ НОРМАТИВЫ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС)

Учитывают затраты, предусмотренные действующими нормативными документами

УКРУПНЕННЫЕ НОРМАТИВЫ ЦЕНЫ СТРОИТЕЛЬСТВА (НЦС)

Учитывают затраты, предусмотренные действующими нормативными документами

Последовательность расчета стоимости строительства проектируемого объекта

сбор исходных данных по планируемому

Последовательность расчета стоимости строительства проектируемого объекта

сбор исходных данных по планируемому

Решение задачи минимизации расхода потребителя при фиксированном уровне полезности методом Лагранжа

Решение задачи минимизации расхода потребителя при фиксированном уровне полезности методом Лагранжа Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Финансы

Финансы 1ФСБУ 25.2018

1ФСБУ 25.2018 Финансовое планирование и его особенности в страховой организации

Финансовое планирование и его особенности в страховой организации История развития бухгалтерского учёта в Китае

История развития бухгалтерского учёта в Китае Налоги и налоговые системы.

Налоги и налоговые системы. Затраты. Учет производственных затрат

Затраты. Учет производственных затрат Меры поддержки малых форм хозяйствования на селе

Меры поддержки малых форм хозяйствования на селе Рынки факторов производства и распределение доходов

Рынки факторов производства и распределение доходов Учет и анализ финансовых результатов на примере ООО МУП ЖКХ Ургаза

Учет и анализ финансовых результатов на примере ООО МУП ЖКХ Ургаза Правила оптимизации налога на прибыль

Правила оптимизации налога на прибыль Налогообложение доходов индивидуальных предпринимателей

Налогообложение доходов индивидуальных предпринимателей Рекомендации по оптимизации денежных потоков ПАО Т ПЛЮС

Рекомендации по оптимизации денежных потоков ПАО Т ПЛЮС Master Budgeting and Responsibility Accounting

Master Budgeting and Responsibility Accounting X5 Retail Group и ПАО Магнит

X5 Retail Group и ПАО Магнит Дисконтирование. Приведенная стоимость. Смысл ставки дисконтирования и ее выбор. Цена капитала. Рынок земли. Цена земли

Дисконтирование. Приведенная стоимость. Смысл ставки дисконтирования и ее выбор. Цена капитала. Рынок земли. Цена земли Бухгалтерский учет и контроль кредиторской задолженности

Бухгалтерский учет и контроль кредиторской задолженности Money

Money Анализ эмитента на примере ПАО Лукойл

Анализ эмитента на примере ПАО Лукойл Создание Центра мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере

Создание Центра мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере Основы бизнес аналитики. Лекция 9 (часть 2). Составляющая внутренних бизнес-процессов

Основы бизнес аналитики. Лекция 9 (часть 2). Составляющая внутренних бизнес-процессов Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство

Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство Повышенная государственная академическая стипендия

Повышенная государственная академическая стипендия Цифровая валюта

Цифровая валюта Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Обязательное пенсионное страхование

Обязательное пенсионное страхование Оценка расходов на построение сети

Оценка расходов на построение сети