- Межбюджетные отношения

Содержание

- 2. Нормативные документы

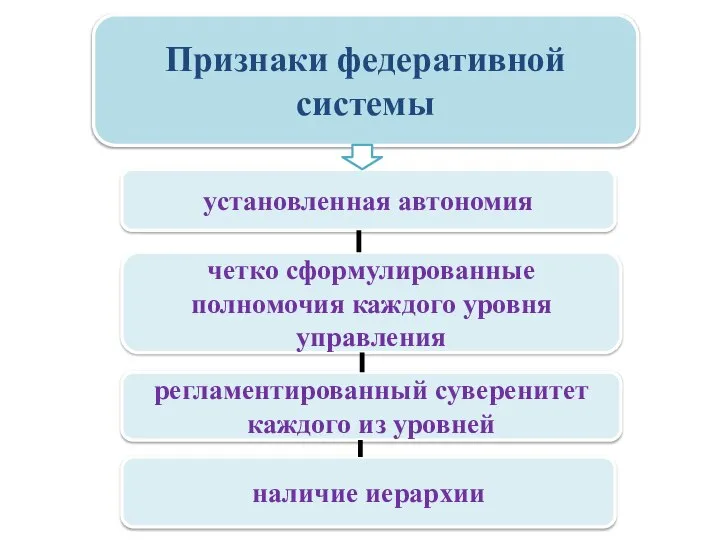

- 3. Признаки федеративной системы наличие иерархии установленная автономия четко сформулированные полномочия каждого уровня управления регламентированный суверенитет каждого

- 4. Федерализм предполагает наличие обособленных региональных звеньев бюджетной системы и системы межбюджетных отношений, призванных максимально удовлетворить нужды

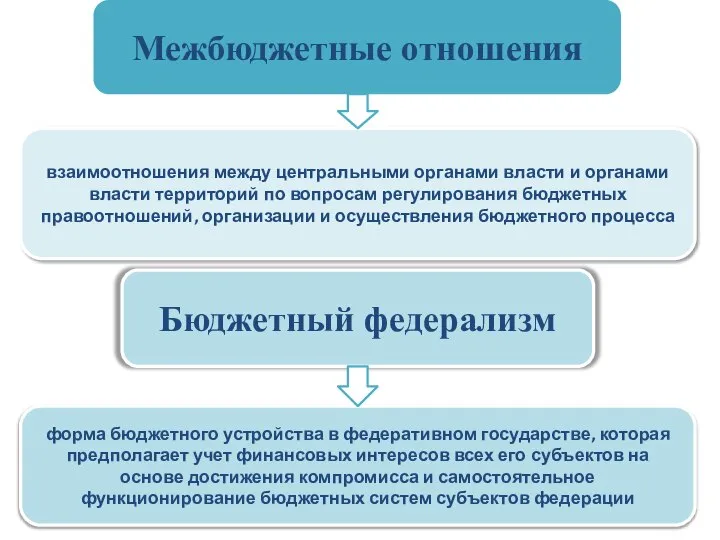

- 5. Межбюджетные отношения взаимоотношения между центральными органами власти и органами власти территорий по вопросам регулирования бюджетных правоотношений,

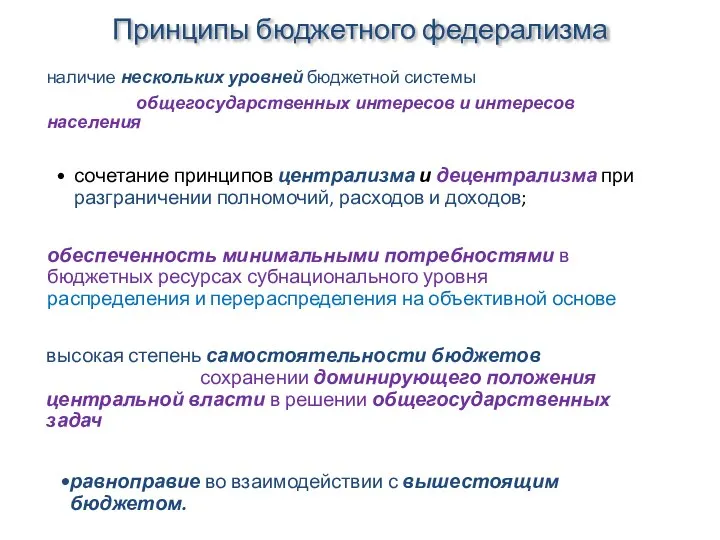

- 6. Принципы бюджетного федерализма

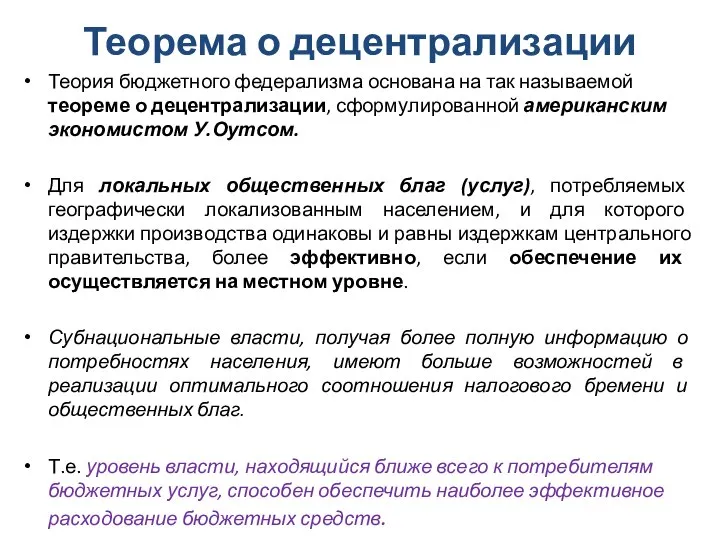

- 7. Теорема о децентрализации Теория бюджетного федерализма основана на так называемой теореме о децентрализации, сформулированной американским экономистом

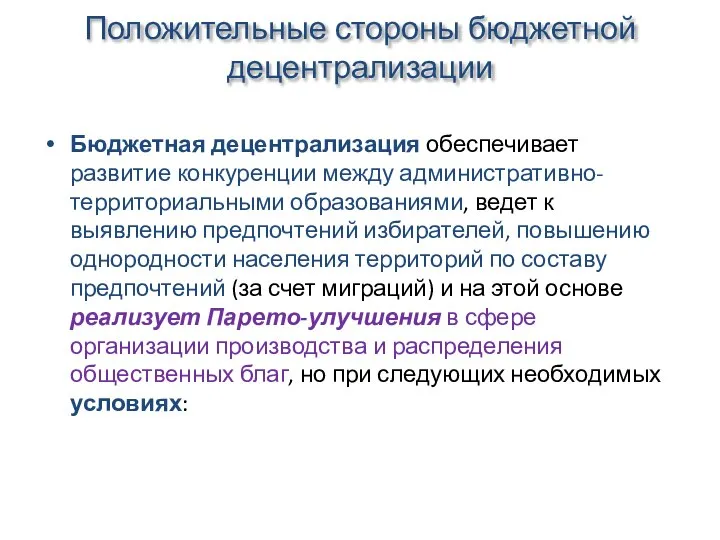

- 8. Положительные стороны бюджетной децентрализации Бюджетная децентрализация обеспечивает развитие конкуренции между административно-территориальными образованиями, ведет к выявлению предпочтений

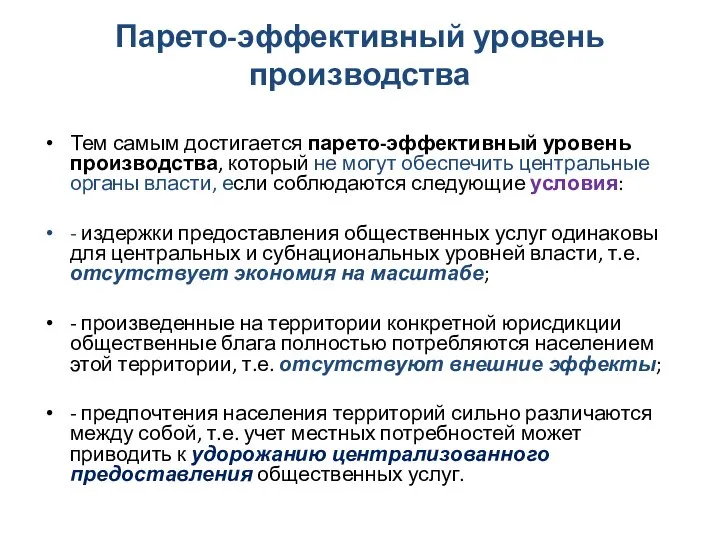

- 9. Парето-эффективный уровень производства Тем самым достигается парето-эффективный уровень производства, который не могут обеспечить центральные органы власти,

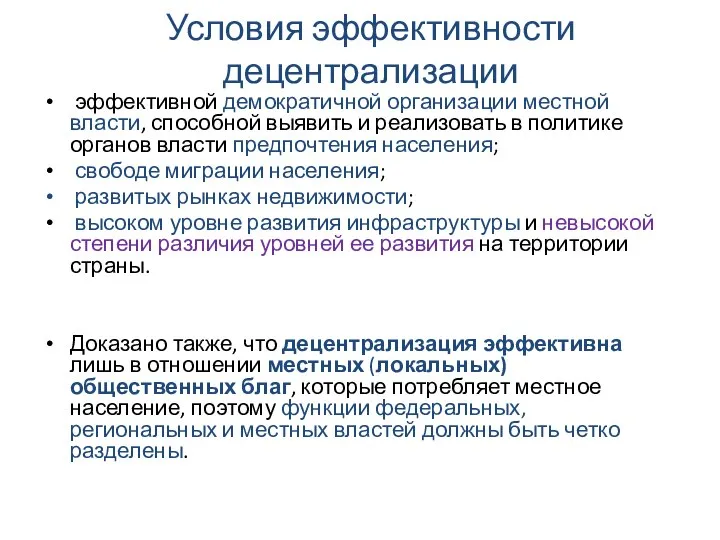

- 10. Условия эффективности децентрализации эффективной демократичной организации местной власти, способной выявить и реализовать в политике органов власти

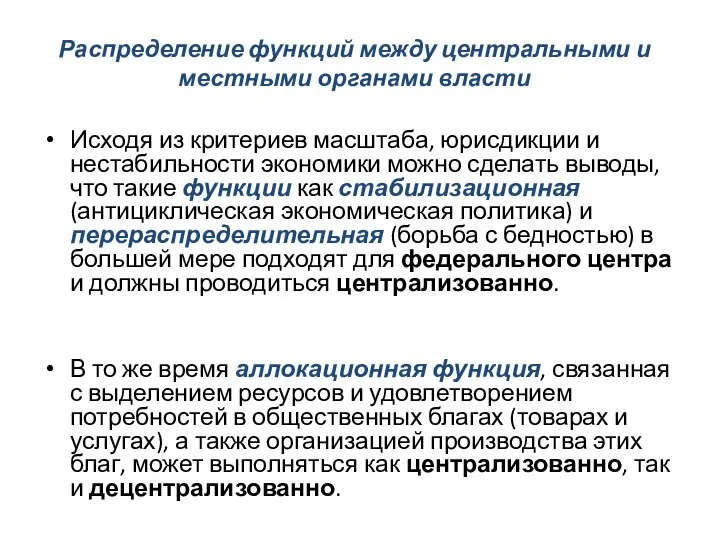

- 11. Распределение функций между центральными и местными органами власти Исходя из критериев масштаба, юрисдикции и нестабильности экономики

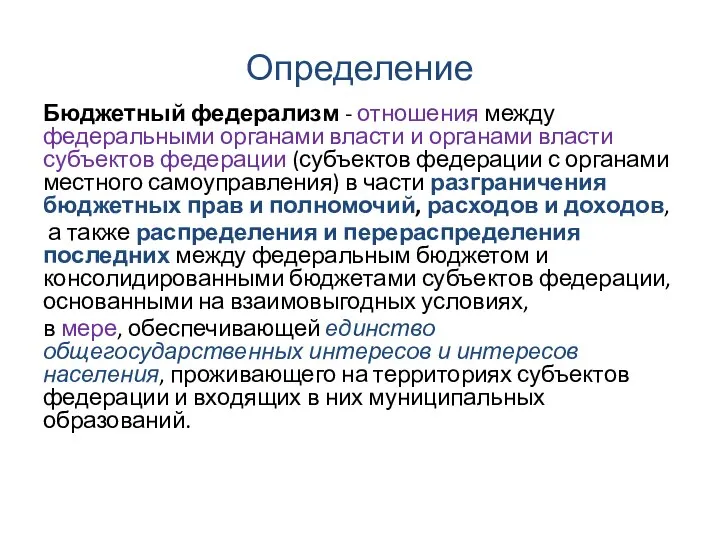

- 12. Определение Бюджетный федерализм - отношения между федеральными органами власти и органами власти субъектов федерации (субъектов федерации

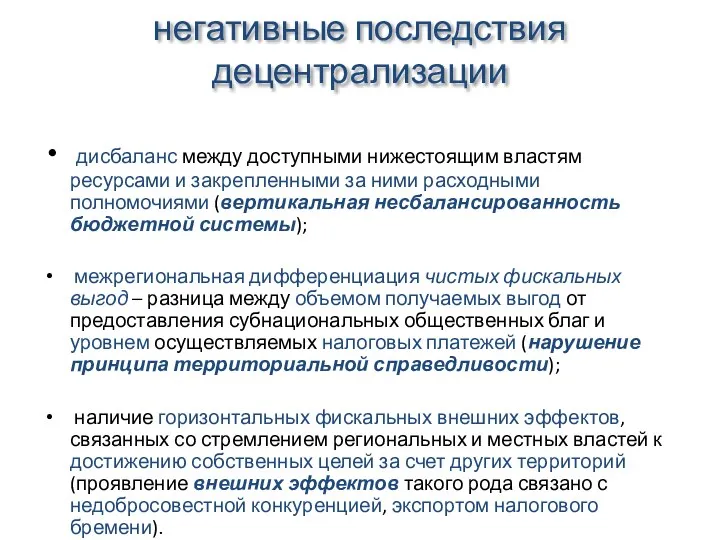

- 13. негативные последствия децентрализации дисбаланс между доступными нижестоящим властям ресурсами и закрепленными за ними расходными полномочиями (вертикальная

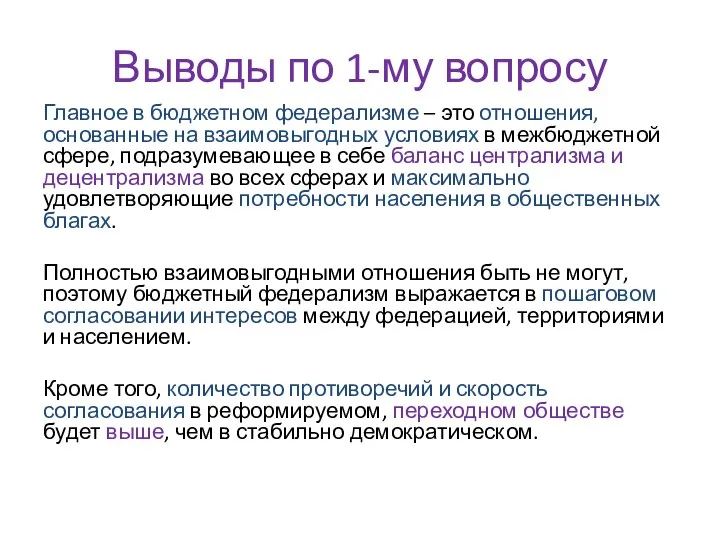

- 14. Выводы по 1-му вопросу Главное в бюджетном федерализме – это отношения, основанные на взаимовыгодных условиях в

- 15. Тенденции развития межбюджетных отношений

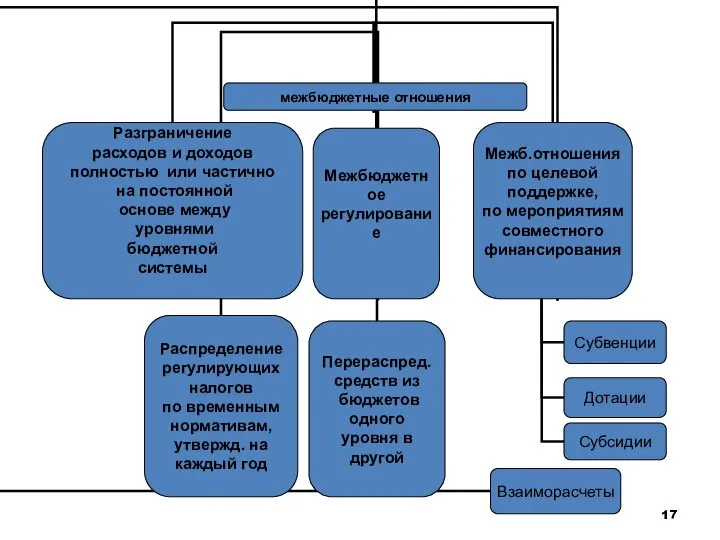

- 16. Межбюджетные отношения в России Межбюджетные отношения в России предполагают взаимодействие органов государственной власти, муниципальных образований, связанное

- 18. Межбюджетное регулирование Межбюджетное регулирование предполагает, с одной стороны, налоговое регулирование бюджетной обеспеченности, с другой стороны, механизм

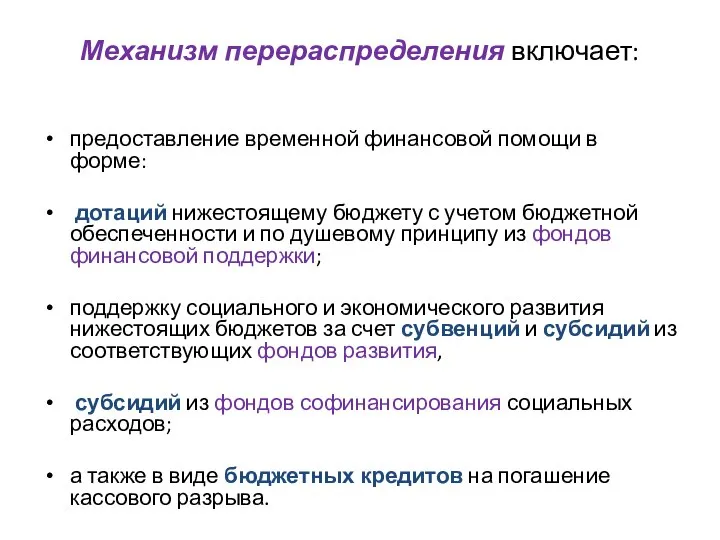

- 19. Механизм перераспределения включает: предоставление временной финансовой помощи в форме: дотаций нижестоящему бюджету с учетом бюджетной обеспеченности

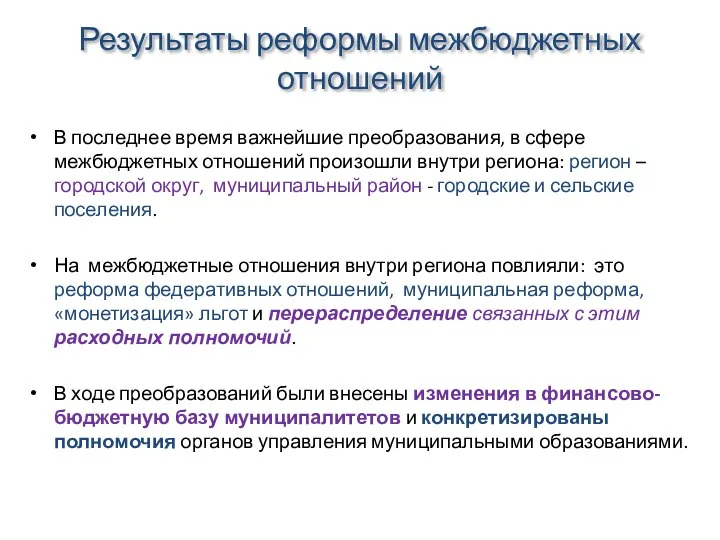

- 20. Результаты реформы межбюджетных отношений В последнее время важнейшие преобразования, в сфере межбюджетных отношений произошли внутри региона:

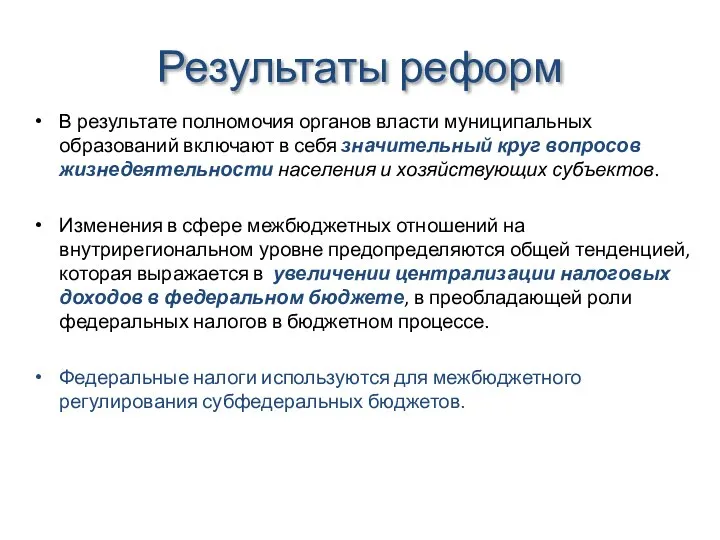

- 21. Результаты реформ В результате полномочия органов власти муниципальных образований включают в себя значительный круг вопросов жизнедеятельности

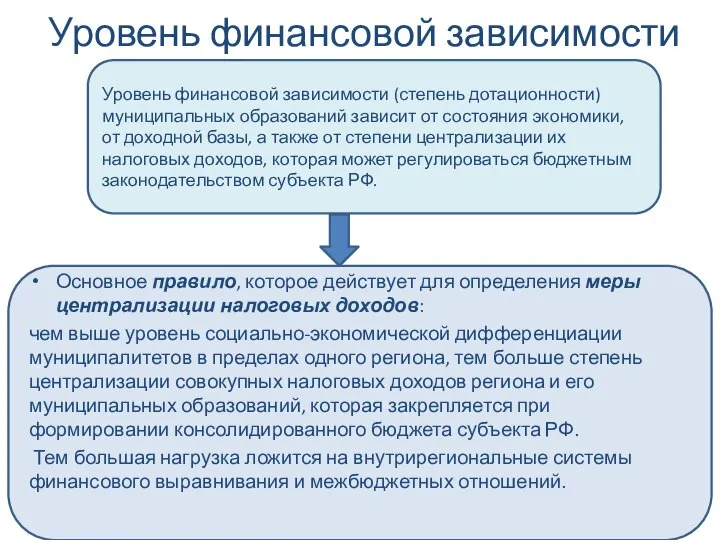

- 22. Уровень финансовой зависимости Уровень финансовой зависимости (степень дотационности) муниципальных образований зависит от состояния экономики, от доходной

- 23. Мировой опыт построения модели межбюджетных отношений Процесс построения межбюджетных отношений не прекращается даже в самом развитом

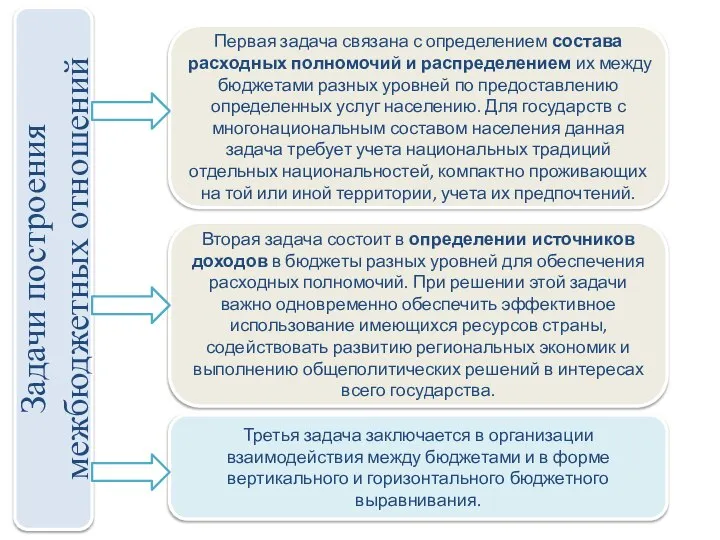

- 24. Задачи построения межбюджетных отношений Первая задача связана с определением состава расходных полномочий и распределением их между

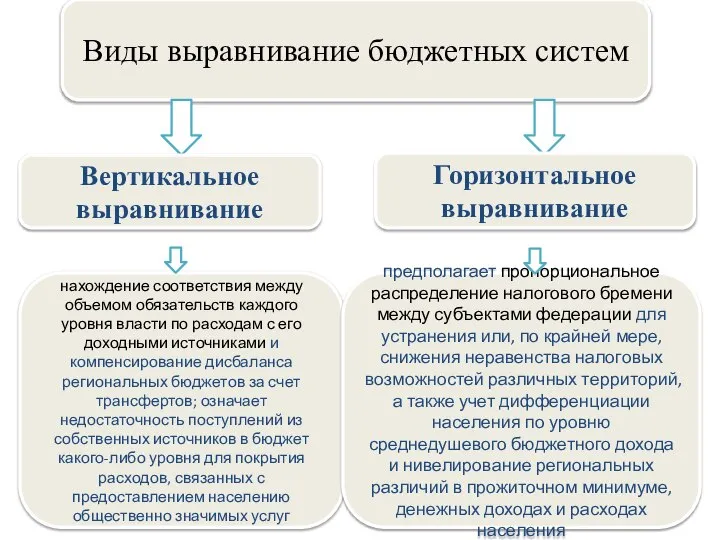

- 25. Виды выравнивание бюджетных систем нахождение соответствия между объемом обязательств каждого уровня власти по расходам с его

- 26. Модели межбюджетных отношений Разграничение полномочий между уровнями власти по расходам, как правило, не сопровождается наделением их

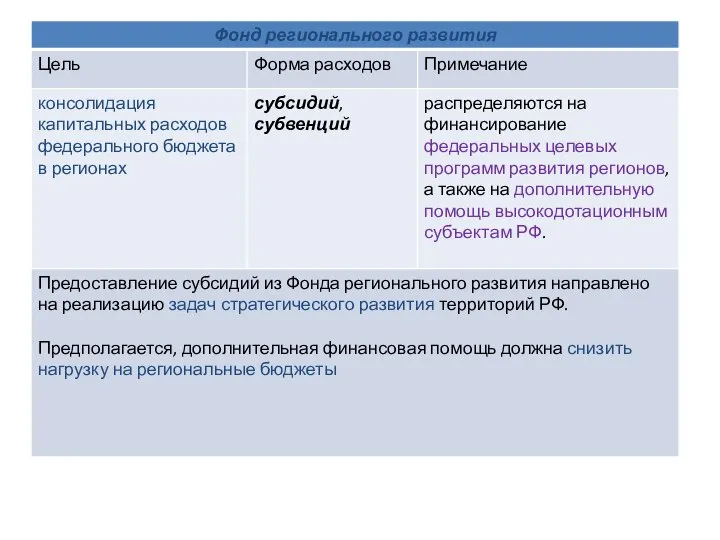

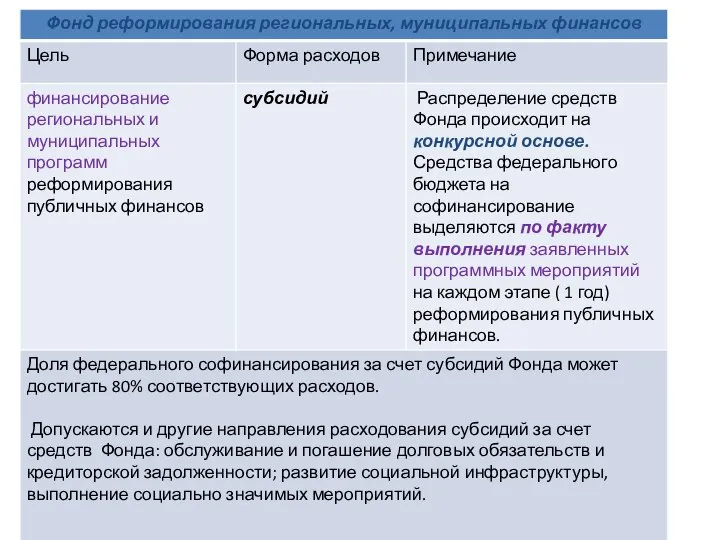

- 27. Фонды межбюджетного регулирования в РФ

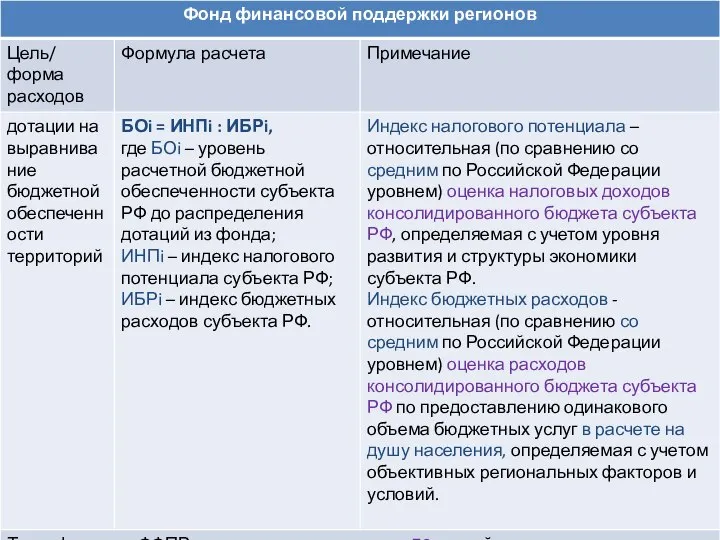

- 29. Дотация из ФФПР рассчитывается пропорционально отклонению уровня расчетной бюджетной обеспеченности этих субъектов и уровня, установленного в

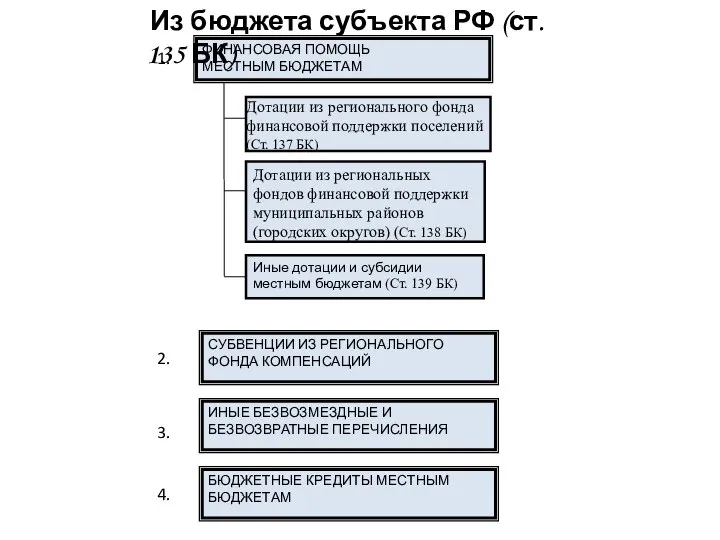

- 34. ФИНАНСОВАЯ ПОМОЩЬ МЕСТНЫМ БЮДЖЕТАМ Дотации из регионального фонда финансовой поддержки поселений (Ст. 137 БК) Дотации из

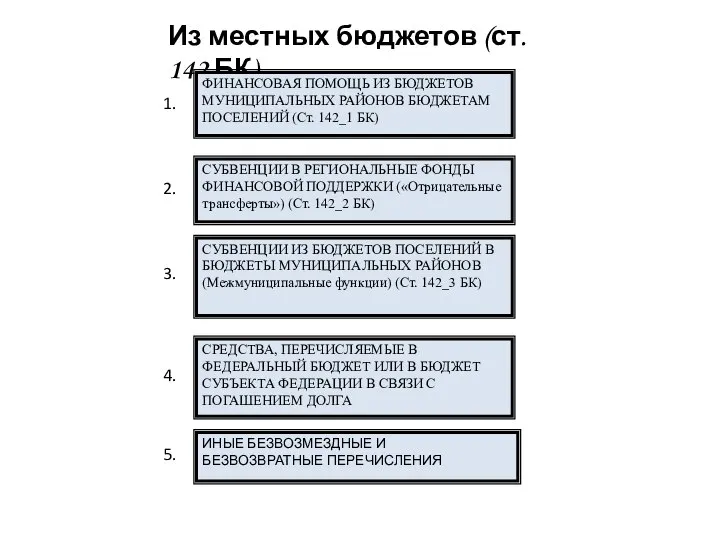

- 35. Из местных бюджетов (ст. 142 БК) ФИНАНСОВАЯ ПОМОЩЬ ИЗ БЮДЖЕТОВ МУНИЦИПАЛЬНЫХ РАЙОНОВ БЮДЖЕТАМ ПОСЕЛЕНИЙ (Ст. 142_1

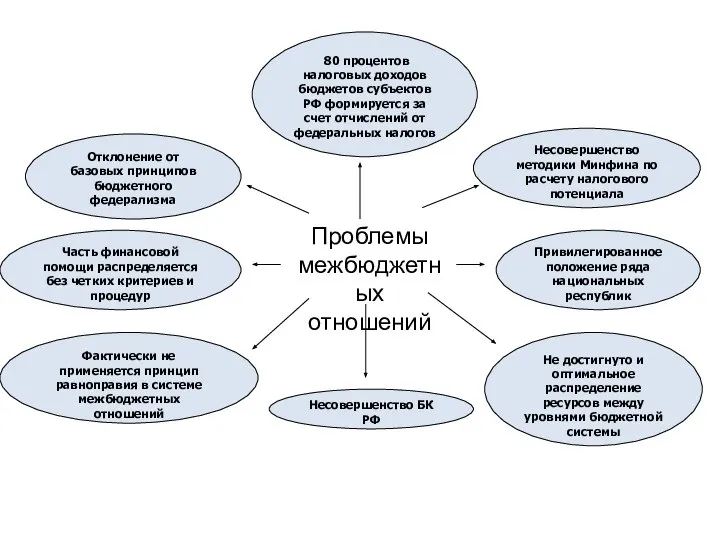

- 36. 80 процентов налоговых доходов бюджетов субъектов РФ формируется за счет отчислений от федеральных налогов Отклонение от

- 37. 1. Субвенции – это…

- 38. 2. Бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях

- 39. 3. Основными принципами бюджетной системы РФ являются:

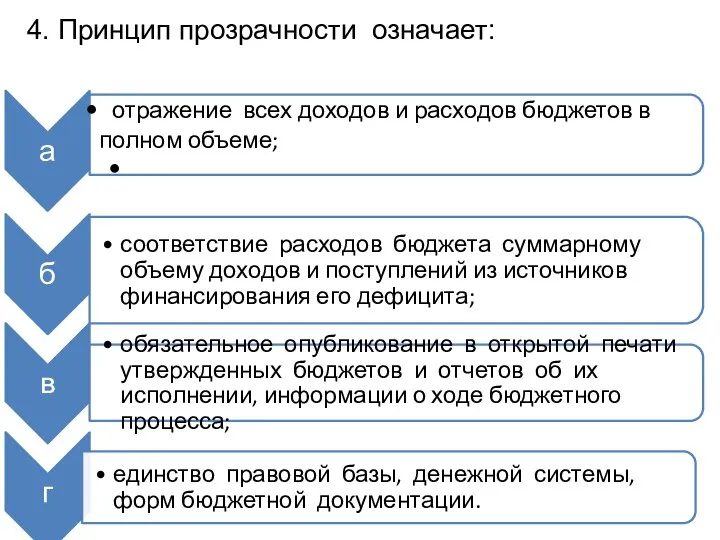

- 40. 4. Принцип прозрачности означает:

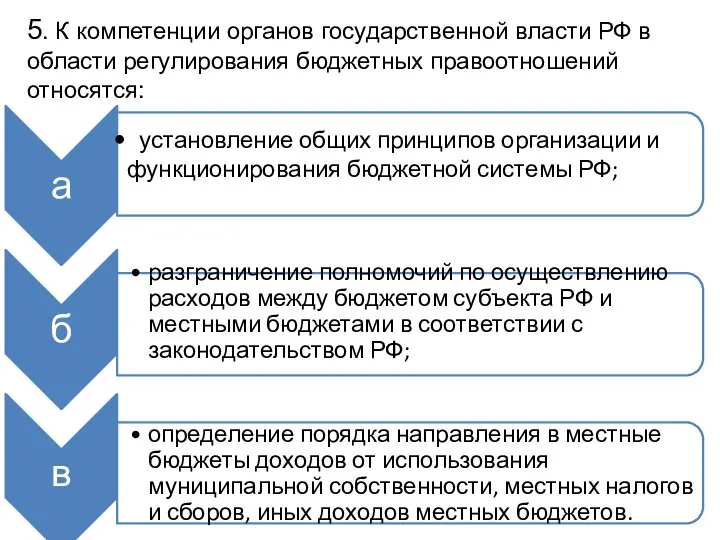

- 41. 5. К компетенции органов государственной власти РФ в области регулирования бюджетных правоотношений относятся:

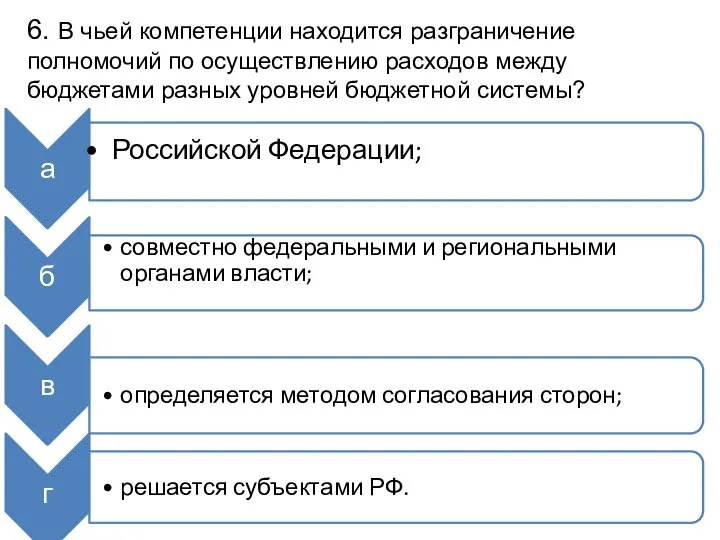

- 42. 6. В чьей компетенции находится разграничение полномочий по осуществлению расходов между бюджетами разных уровней бюджетной системы?

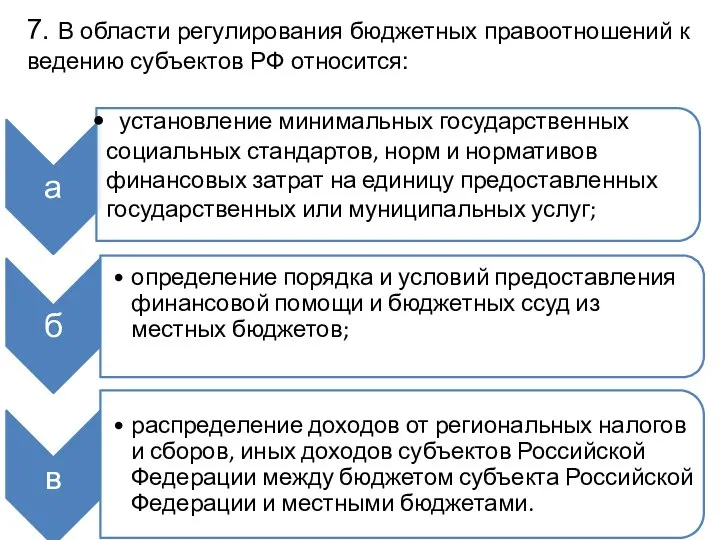

- 43. 7. В области регулирования бюджетных правоотношений к ведению субъектов РФ относится:

- 45. Скачать презентацию

Нормативные документы

Нормативные документы

Признаки федеративной системы

наличие иерархии

установленная автономия

четко сформулированные полномочия каждого уровня управления

регламентированный суверенитет

Признаки федеративной системы

наличие иерархии

установленная автономия

четко сформулированные полномочия каждого уровня управления

регламентированный суверенитет

Федерализм

предполагает наличие обособленных региональных звеньев бюджетной системы и системы межбюджетных отношений,

Федерализм

предполагает наличие обособленных региональных звеньев бюджетной системы и системы межбюджетных отношений,

Межбюджетные отношения

взаимоотношения между центральными органами власти и органами власти территорий по

Межбюджетные отношения

взаимоотношения между центральными органами власти и органами власти территорий по

Принципы бюджетного федерализма

Принципы бюджетного федерализма

Теорема о децентрализации

Теория бюджетного федерализма основана на так называемой теореме о

Теорема о децентрализации

Теория бюджетного федерализма основана на так называемой теореме о

Положительные стороны бюджетной децентрализации

Бюджетная децентрализация обеспечивает развитие конкуренции между административно-территориальными образованиями,

Положительные стороны бюджетной децентрализации

Бюджетная децентрализация обеспечивает развитие конкуренции между административно-территориальными образованиями,

Парето-эффективный уровень производства

Тем самым достигается парето-эффективный уровень производства, который не могут

Парето-эффективный уровень производства

Тем самым достигается парето-эффективный уровень производства, который не могут

Условия эффективности децентрализации

эффективной демократичной организации местной власти, способной выявить и

Условия эффективности децентрализации

эффективной демократичной организации местной власти, способной выявить и

Распределение функций между центральными и местными органами власти

Исходя из критериев масштаба,

Распределение функций между центральными и местными органами власти

Исходя из критериев масштаба,

Определение

Бюджетный федерализм - отношения между федеральными органами власти и органами власти

Определение

Бюджетный федерализм - отношения между федеральными органами власти и органами власти

негативные последствия децентрализации

дисбаланс между доступными нижестоящим властям ресурсами и закрепленными

негативные последствия децентрализации

дисбаланс между доступными нижестоящим властям ресурсами и закрепленными

Выводы по 1-му вопросу

Главное в бюджетном федерализме – это отношения, основанные

Выводы по 1-му вопросу

Главное в бюджетном федерализме – это отношения, основанные

Тенденции развития межбюджетных отношений

Тенденции развития межбюджетных отношений

Межбюджетные отношения в России

Межбюджетные отношения в России предполагают взаимодействие органов государственной

Межбюджетные отношения в России

Межбюджетные отношения в России предполагают взаимодействие органов государственной

Межбюджетное регулирование

Межбюджетное регулирование предполагает, с одной стороны, налоговое регулирование бюджетной обеспеченности,

Межбюджетное регулирование

Межбюджетное регулирование предполагает, с одной стороны, налоговое регулирование бюджетной обеспеченности,

Механизм перераспределения включает:

предоставление временной финансовой помощи в форме:

дотаций нижестоящему бюджету

Механизм перераспределения включает:

предоставление временной финансовой помощи в форме:

дотаций нижестоящему бюджету

Результаты реформы межбюджетных отношений

В последнее время важнейшие преобразования, в сфере межбюджетных

Результаты реформы межбюджетных отношений

В последнее время важнейшие преобразования, в сфере межбюджетных

Результаты реформ

В результате полномочия органов власти муниципальных образований включают в себя

Результаты реформ

В результате полномочия органов власти муниципальных образований включают в себя

Уровень финансовой зависимости

Уровень финансовой зависимости (степень дотационности) муниципальных образований зависит от

Уровень финансовой зависимости

Уровень финансовой зависимости (степень дотационности) муниципальных образований зависит от

Мировой опыт построения модели межбюджетных отношений

Процесс построения межбюджетных отношений не прекращается

Мировой опыт построения модели межбюджетных отношений

Процесс построения межбюджетных отношений не прекращается

Задачи построения межбюджетных отношений

Первая задача связана с определением состава расходных полномочий

Задачи построения межбюджетных отношений

Первая задача связана с определением состава расходных полномочий

Виды выравнивание бюджетных систем

нахождение соответствия между объемом обязательств каждого уровня власти

Виды выравнивание бюджетных систем

нахождение соответствия между объемом обязательств каждого уровня власти

Модели межбюджетных отношений

Разграничение полномочий между уровнями власти по расходам, как правило,

Модели межбюджетных отношений

Разграничение полномочий между уровнями власти по расходам, как правило,

Фонды межбюджетного регулирования в РФ

Фонды межбюджетного регулирования в РФ

Дотация из ФФПР рассчитывается пропорционально отклонению уровня расчетной бюджетной обеспеченности этих

Дотация из ФФПР рассчитывается пропорционально отклонению уровня расчетной бюджетной обеспеченности этих

ФИНАНСОВАЯ ПОМОЩЬ

МЕСТНЫМ БЮДЖЕТАМ

Дотации из регионального фонда финансовой поддержки поселений

(Ст. 137

ФИНАНСОВАЯ ПОМОЩЬ

МЕСТНЫМ БЮДЖЕТАМ

Дотации из регионального фонда финансовой поддержки поселений

(Ст. 137

Из местных бюджетов (ст. 142 БК)

ФИНАНСОВАЯ ПОМОЩЬ ИЗ БЮДЖЕТОВ МУНИЦИПАЛЬНЫХ РАЙОНОВ

Из местных бюджетов (ст. 142 БК)

ФИНАНСОВАЯ ПОМОЩЬ ИЗ БЮДЖЕТОВ МУНИЦИПАЛЬНЫХ РАЙОНОВ

80 процентов налоговых доходов бюджетов субъектов РФ формируется за счет

80 процентов налоговых доходов бюджетов субъектов РФ формируется за счет

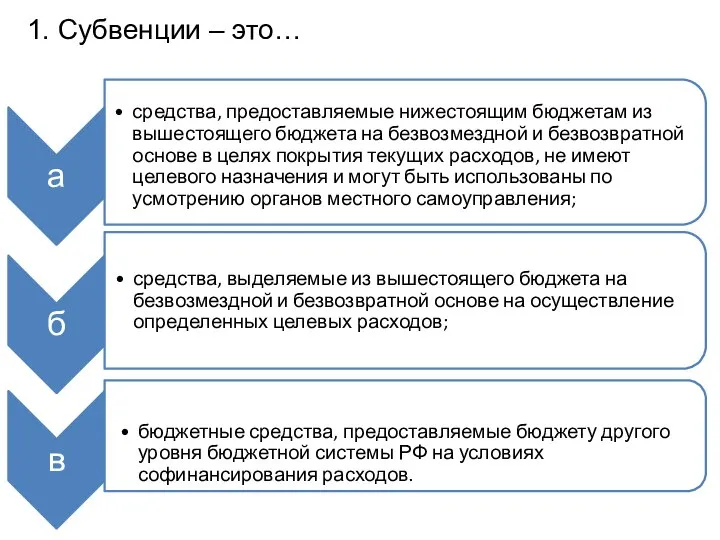

1. Субвенции – это…

1. Субвенции – это…

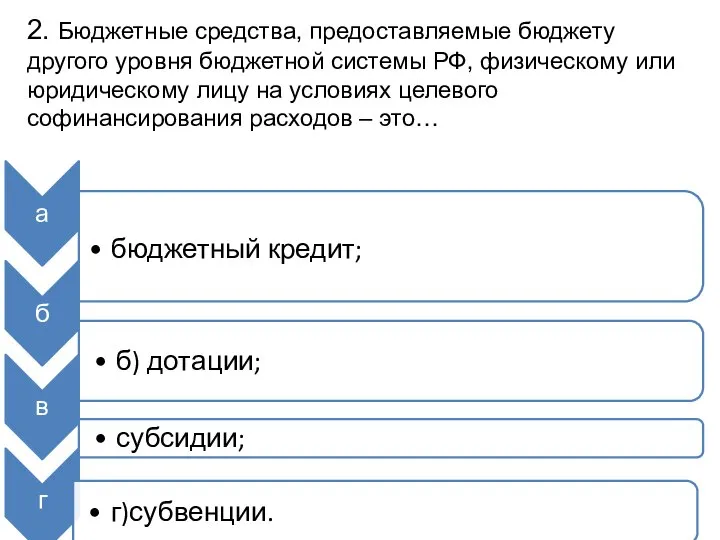

2. Бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому

2. Бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому

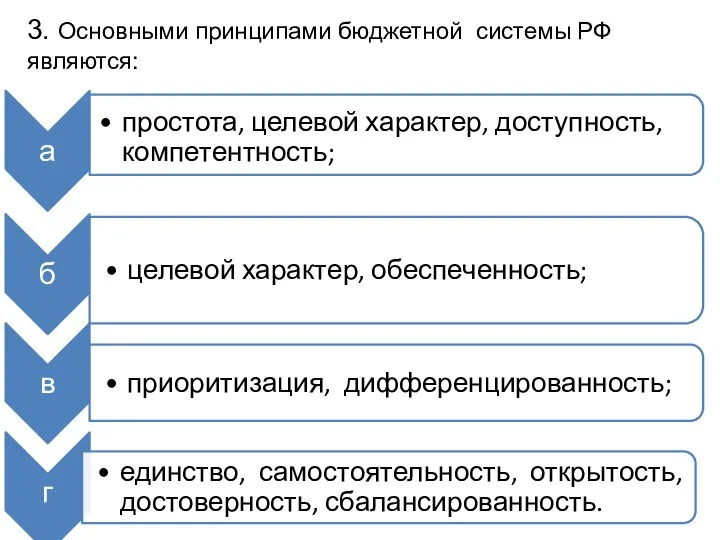

3. Основными принципами бюджетной системы РФ являются:

3. Основными принципами бюджетной системы РФ являются:

4. Принцип прозрачности означает:

4. Принцип прозрачности означает:

5. К компетенции органов государственной власти РФ в области регулирования бюджетных

5. К компетенции органов государственной власти РФ в области регулирования бюджетных

6. В чьей компетенции находится разграничение полномочий по осуществлению расходов между

6. В чьей компетенции находится разграничение полномочий по осуществлению расходов между

7. В области регулирования бюджетных правоотношений к ведению субъектов РФ относится:

7. В области регулирования бюджетных правоотношений к ведению субъектов РФ относится:

ВКР: Прогнозирование величины арендной платы

ВКР: Прогнозирование величины арендной платы Сущность и виды аудиторской деятельности

Сущность и виды аудиторской деятельности Сутність, мета та завдання інвестиційного менеджменту

Сутність, мета та завдання інвестиційного менеджменту Ссудный капитал и его источники. Ссудный процент

Ссудный капитал и его источники. Ссудный процент Зарплатно-картковий проект. Комплексне банківське рішення для вашої компанії та працівників

Зарплатно-картковий проект. Комплексне банківське рішення для вашої компанії та працівників Учёт Основных средств

Учёт Основных средств Что такое лейдинг

Что такое лейдинг Выбор ключевых показателей эффективности проекта

Выбор ключевых показателей эффективности проекта Наиболее важные проблемы города Электроугли: пути их решения и их отражение в бюджете

Наиболее важные проблемы города Электроугли: пути их решения и их отражение в бюджете Определение инвестиционного проекта. Виды инвестиционных проектов

Определение инвестиционного проекта. Виды инвестиционных проектов Қаржы инвестицияларының есебі

Қаржы инвестицияларының есебі Программы государственной поддержки малого и среднего бизнеса в Республике Татарстан

Программы государственной поддержки малого и среднего бизнеса в Республике Татарстан Налог на движимое имущество вернулся: как рассчитать и отчитаться за I квартал

Налог на движимое имущество вернулся: как рассчитать и отчитаться за I квартал История развития бухгалтерского учёта в Китае

История развития бухгалтерского учёта в Китае Инвестиционные риски

Инвестиционные риски Страхование банковских вкладов

Страхование банковских вкладов Финансовое состояние предприятия

Финансовое состояние предприятия Регулирование деятельности банков при осуществлении кредитно-депозитных операций Республики Беларусь

Регулирование деятельности банков при осуществлении кредитно-депозитных операций Республики Беларусь Деньги как средство обращения

Деньги как средство обращения Цена и себестоимость

Цена и себестоимость Financial management

Financial management Серия телеконференций Новое решение 1С:ERP Управление предприятием 2.0

Серия телеконференций Новое решение 1С:ERP Управление предприятием 2.0 Собственный капитал организации. Формирование и управление

Собственный капитал организации. Формирование и управление Налог на добавленную стоимость

Налог на добавленную стоимость Актуальные вопросы ведения бюджетного учета и формирования бюджетной отчетности по операциям с межбюджетными трансфертами

Актуальные вопросы ведения бюджетного учета и формирования бюджетной отчетности по операциям с межбюджетными трансфертами Учёт на торговом объекте

Учёт на торговом объекте Анализ бухгалтерского баланса. (Тема 1)

Анализ бухгалтерского баланса. (Тема 1) Функциональная и институциональная структура кредитной системы

Функциональная и институциональная структура кредитной системы