Регулирование деятельности банков при осуществлении кредитно-депозитных операций Республики Беларусь

- Регулирование деятельности банков при осуществлении кредитно-депозитных операций Республики Беларусь

Содержание

- 2. ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ РЕСПУБЛИКИ БЕЛАРУСЬ НА 2015 ГОД ОНДКП на 2015 год Кредитование государственных проектов

- 3. ДИНАМИКА ПРИРОСТА ТРЕБОВАНИЙ БАНКОВ К ЭКОНОМИКЕ 2013 год Прирост требований банков и ОАО «Банк развития Республики

- 4. ДИНАМИКА ПРИРОСТА ТРЕБОВАНИЙ БАНКОВ К ЭКОНОМИКЕ Прирост требований банков и Банка развития в разрезе валют: на

- 5. ДИНАМИКА ТРЕБОВАНИЙ БАНКОВ К ЭКОНОМИКЕ В НАЦИОНАЛЬНОЙ И ИНОСТРАННОЙ ВАЛЮТАХ

- 6. ДИНАМИКА И СТРУКТУРА КРЕДИТНЫХ ВЛОЖЕНИЙ БАНКОВ ПО ФОРМАМ СОБСТВЕННОСТИ НА 1 МАЯ 2015 Г.

- 7. ДИНАМИКА И СТРУКТУРА КРЕДИТНЫХ ВЛОЖЕНИЙ БАНКОВ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА 1 МАЯ 2015 Г.

- 8. СТРУКТУРА ТРЕБОВАНИЙ БАНКОВ К ЭКОНОМИКЕ Удельный вес в требованиях банков к экономике Кредитная задолженность в среднем

- 9. КРЕДИТНАЯ ЗАДОЛЖЕННОСТЬ ФИЗИЧЕСКИХ ЛИЦ в том числе в том числе

- 10. ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 10 ФЕВРАЛЯ 2015 Г. № 55 Для повышения доступности

- 11. ПЕРЕЧЕНЬ БАНКОВ, УПОЛНОМОЧЕННЫХ ОБСЛУЖИВАТЬ ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ * 18.03.2015 отозвана лицензия

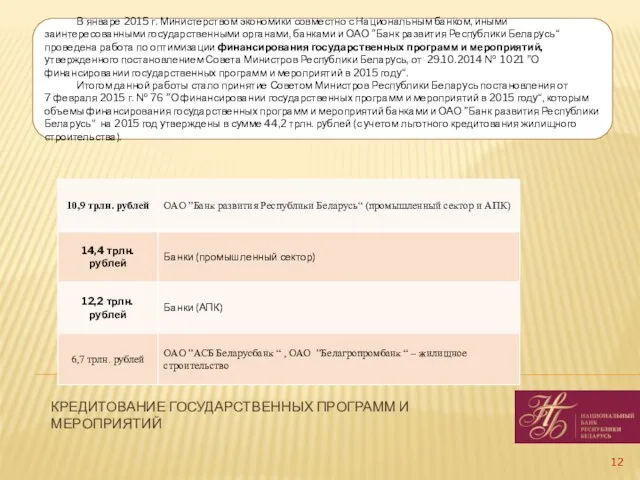

- 12. КРЕДИТОВАНИЕ ГОСУДАРСТВЕННЫХ ПРОГРАММ И МЕРОПРИЯТИЙ В январе 2015 г. Министерством экономики совместно с Национальным банком, иными

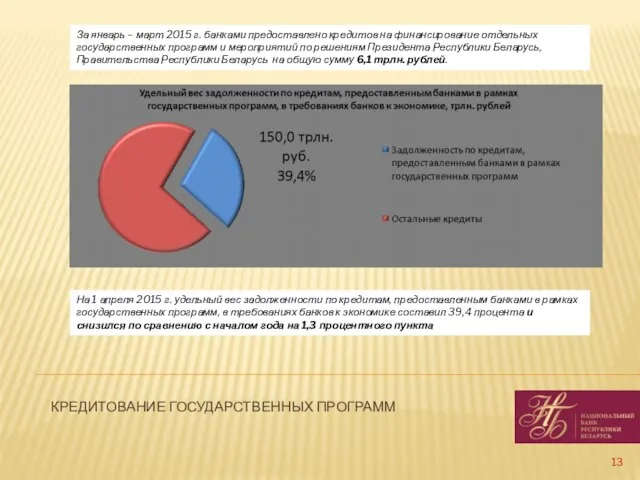

- 13. КРЕДИТОВАНИЕ ГОСУДАРСТВЕННЫХ ПРОГРАММ За январь – март 2015 г. банками предоставлено кредитов на финансирование отдельных государственных

- 14. ПОДХОДЫ К ФИНАНСИРОВАНИЮ ГОСУДАРСТВЕННЫХ ПРОГРАММ И МЕРОПРИЯТИЙ В 2015 ГОДУ Финансирование государственных программ и мероприятий осуществляется

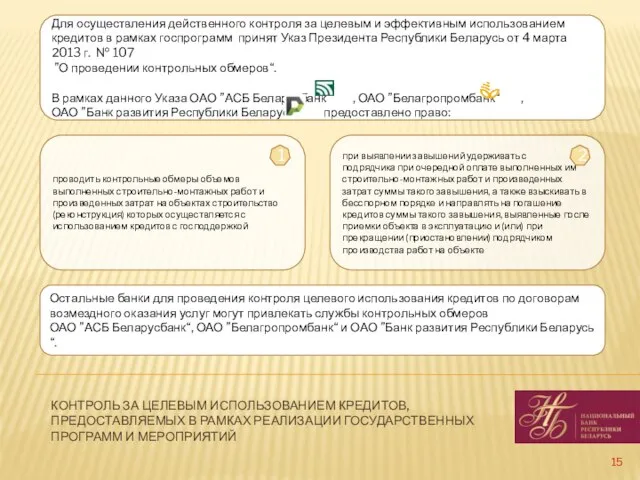

- 15. КОНТРОЛЬ ЗА ЦЕЛЕВЫМ ИСПОЛЬЗОВАНИЕМ КРЕДИТОВ, ПРЕДОСТАВЛЯЕМЫХ В РАМКАХ РЕАЛИЗАЦИИ ГОСУДАРСТВЕННЫХ ПРОГРАММ И МЕРОПРИЯТИЙ Для осуществления действенного

- 16. КРЕДИТОВАНИЕ СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА Кредитование субъектов малого и среднего предпринимательства с государственной поддержкой :

- 17. ЭКСПОРТНОЕ ФИНАНСИРОВАНИЕ УКАЗ ОТ 25 АВГУСТА 2006 Г. № 534 ”О СОДЕЙСТВИИ РАЗВИТИЮ ЭКСПОРТА ТОВАРОВ (РАБОТ,

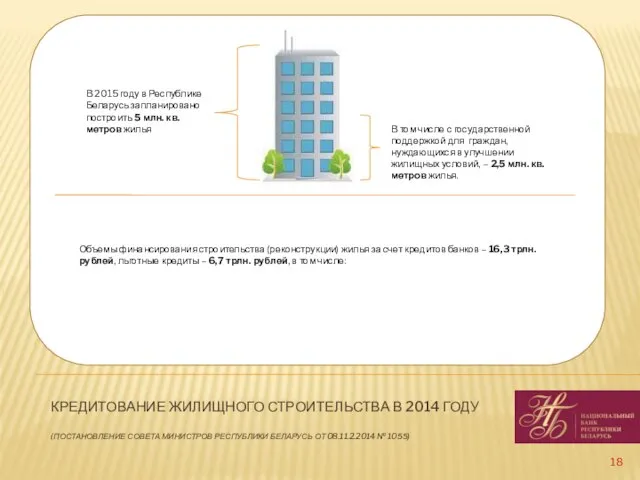

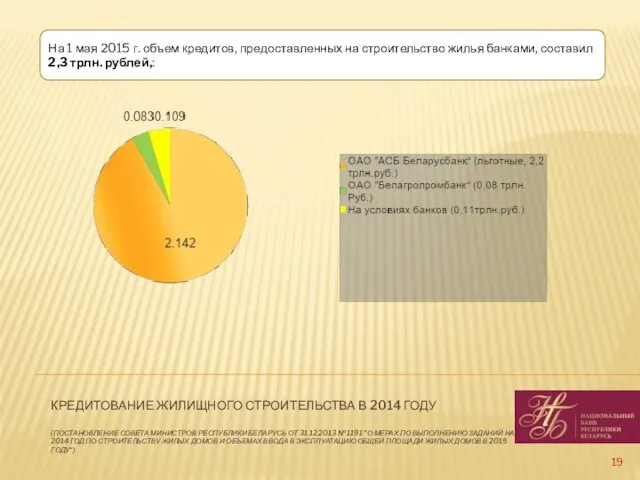

- 18. КРЕДИТОВАНИЕ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА В 2014 ГОДУ (ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 08.11.2.2014 № 1055) В

- 19. КРЕДИТОВАНИЕ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА В 2014 ГОДУ (ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 31.12.2013 № 1191 ”О

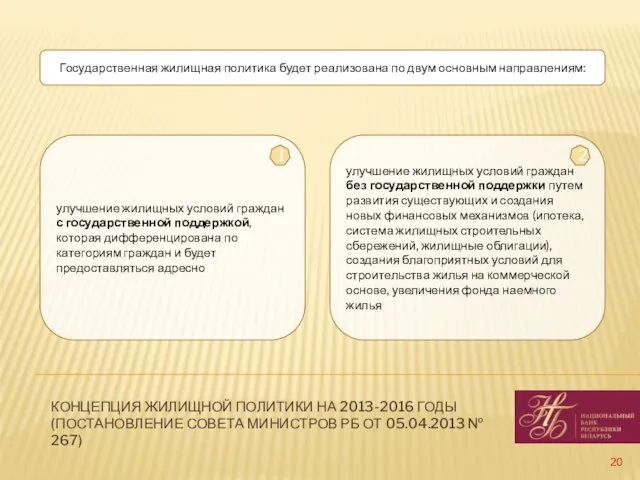

- 20. КОНЦЕПЦИЯ ЖИЛИЩНОЙ ПОЛИТИКИ НА 2013-2016 ГОДЫ (ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РБ ОТ 05.04.2013 № 267) Государственная жилищная

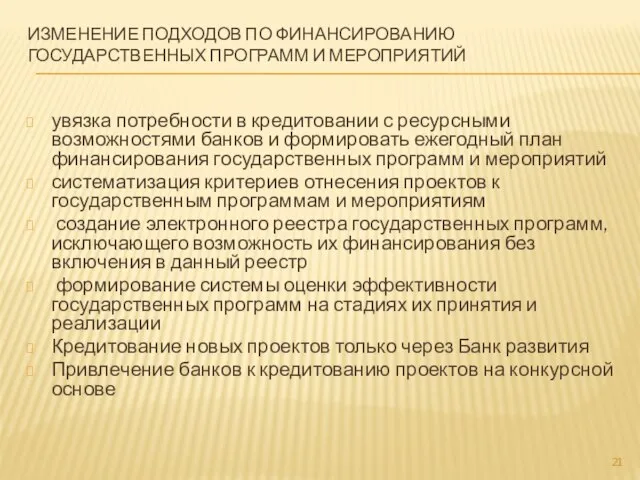

- 21. ИЗМЕНЕНИЕ ПОДХОДОВ ПО ФИНАНСИРОВАНИЮ ГОСУДАРСТВЕННЫХ ПРОГРАММ И МЕРОПРИЯТИЙ увязка потребности в кредитовании с ресурсными возможностями банков

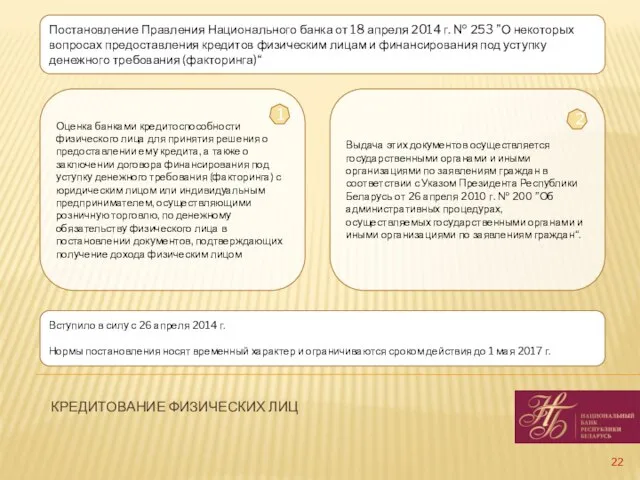

- 22. КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ Постановление Правления Национального банка от 18 апреля 2014 г. № 253 ”О некоторых

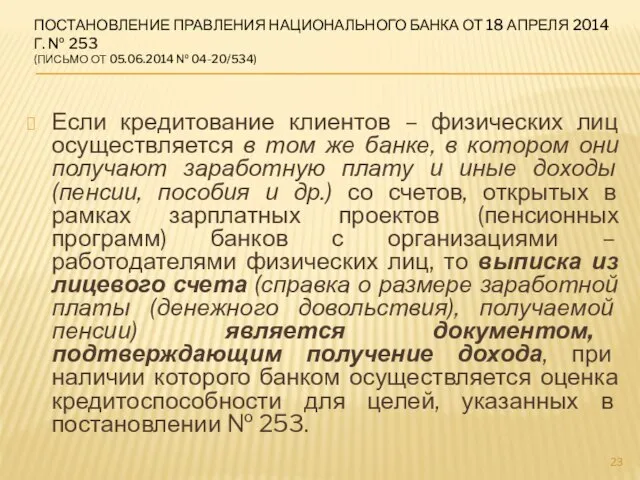

- 23. ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА ОТ 18 АПРЕЛЯ 2014 Г. № 253 (ПИСЬМО ОТ 05.06.2014 № 04-20/534)

- 24. КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ Письмом от 18.02.2014 № 04-20/146 рекомендовано банкам:

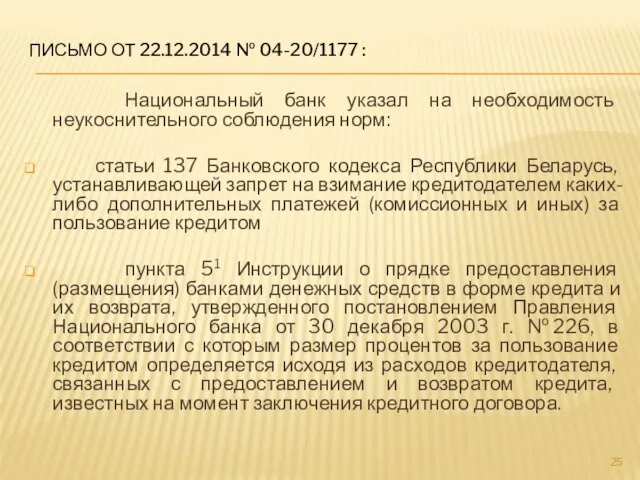

- 25. ПИСЬМО ОТ 22.12.2014 № 04-20/1177 : Национальный банк указал на необходимость неукоснительного соблюдения норм: статьи 137

- 26. КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ Письмо от 22.12.2014 № 04-20/1177 :

- 27. КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ Отдельными банками при потребительском кредитовании используются услуги работников магазинов, которые одновременно с выполнением

- 28. ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 3 ЯНВАРЯ 2013 ГОДА ”О ВНЕСЕНИИ ИЗМЕНЕНИЙ И ДОПОЛНЕНИЙ В НЕКОТОРЫЕ ЗАКОНЫ

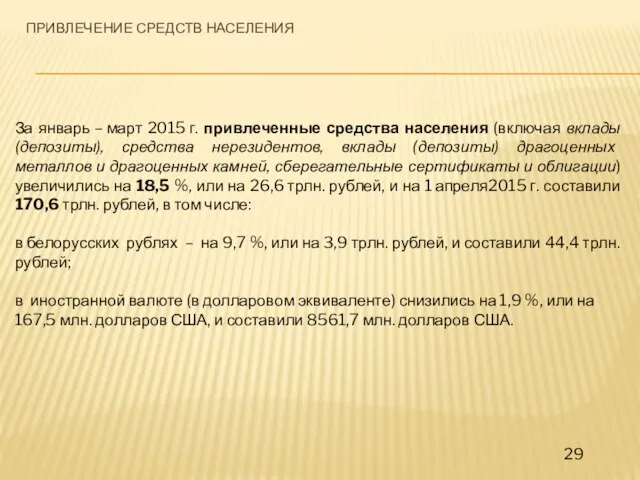

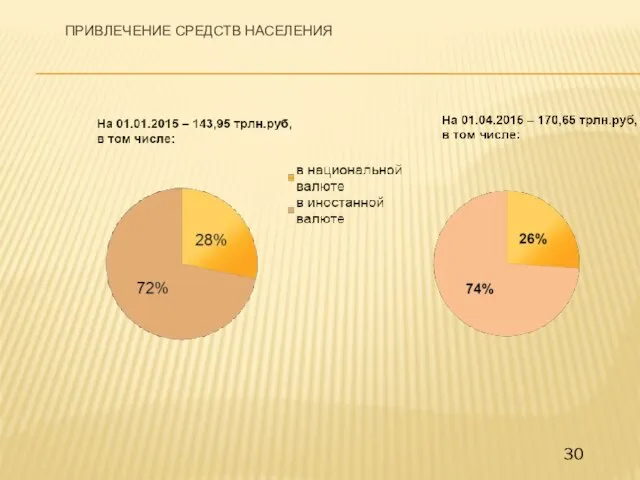

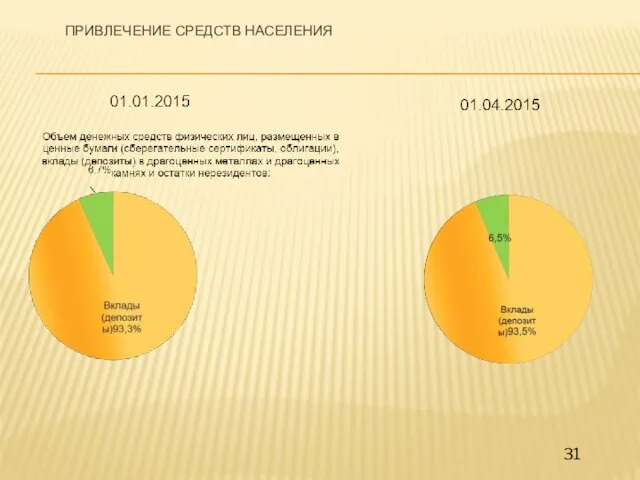

- 29. ПРИВЛЕЧЕНИЕ СРЕДСТВ НАСЕЛЕНИЯ За январь – март 2015 г. привлеченные средства населения (включая вклады (депозиты), средства

- 30. ПРИВЛЕЧЕНИЕ СРЕДСТВ НАСЕЛЕНИЯ

- 31. ПРИВЛЕЧЕНИЕ СРЕДСТВ НАСЕЛЕНИЯ

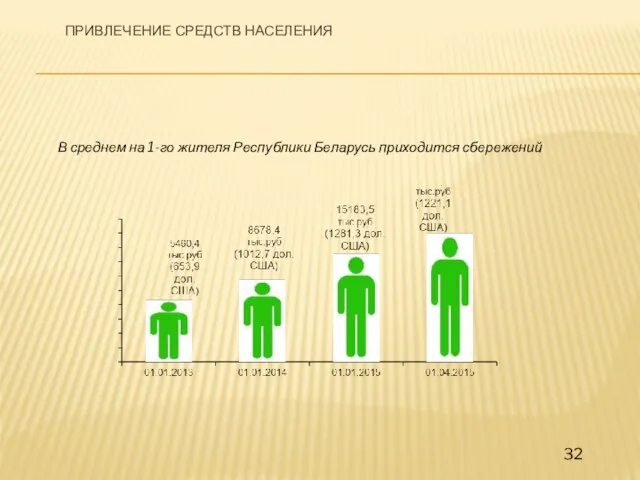

- 32. ПРИВЛЕЧЕНИЕ СРЕДСТВ НАСЕЛЕНИЯ В среднем на 1-го жителя Республики Беларусь приходится сбережений

- 33. КОНЦЕНТРАЦИЯ СРОЧНЫХ ВКЛАДОВ (ДЕПОЗИТОВ) В 6 КРУПНЫХ БАНКАХ

- 34. ПРОЦЕНТНАЯ ПОЛИТИКА НА КРЕДИТНО-ДЕПОЗИТНОГО РЫНКЕ В январе – марте 2015 г. процентная политика Национального банка была

- 35. ПРОЦЕНТНАЯ ПОЛИТИКА НА КРЕДИТНО-ДЕПОЗИТНОГО РЫНКЕ Средняя процентная ставка по новым кредитам населению и реальному сектору экономики

- 36. ПРОЦЕНТНЫЕ СТАВКИ КРЕДИТНО-ДЕПОЗИТНОГО РЫНКА Средние процентные ставки по новым вкладам (депозитам), а также за пользование новыми

- 37. ДИНАМИКА ПРОЦЕНТНЫХ СТАВОК ПО НОВЫМ СРОЧНЫМ ВКЛАДАМ (ДЕПОЗИТАМ)

- 38. ДИНАМИКА ПРОЦЕНТНЫХ СТАВОК ПО НОВЫМ КРЕДИТАМ

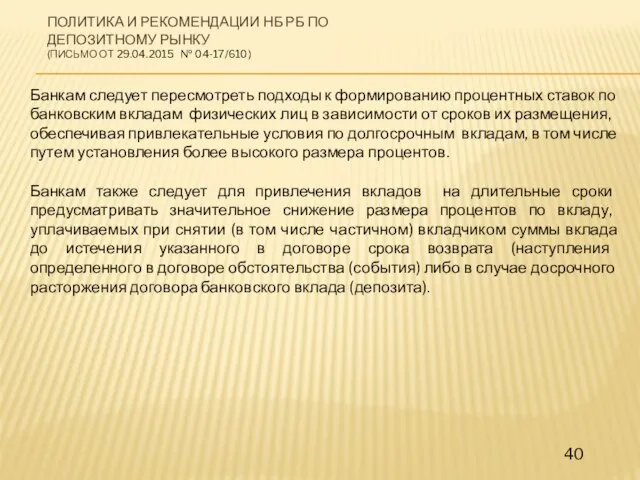

- 39. Национальный банк проводит политику по уменьшению стоимости ресурсов для банков в национальной валюте, в том числе

- 40. Банкам следует пересмотреть подходы к формированию процентных ставок по банковским вкладам физических лиц в зависимости от

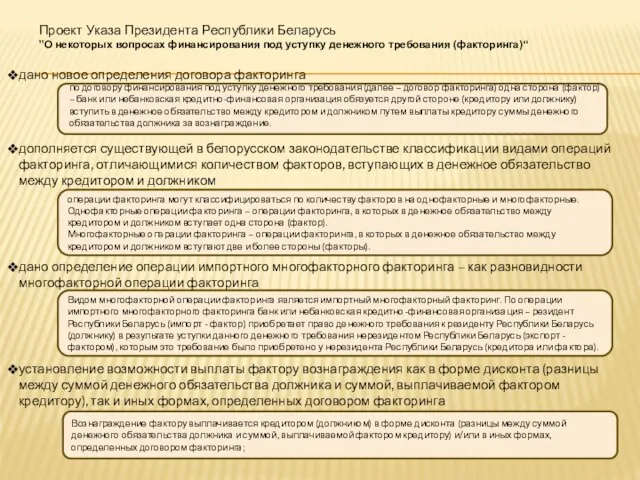

- 41. Проект Указа Президента Республики Беларусь ”О некоторых вопросах финансирования под уступку денежного требования (факторинга)“ дано новое

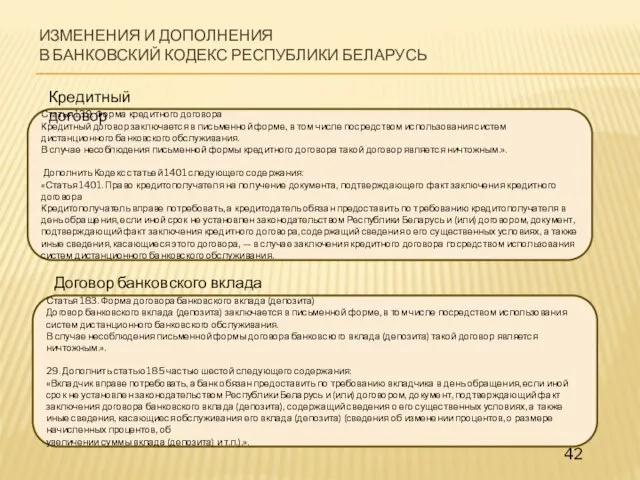

- 42. Статья 139. Форма кредитного договора Кредитный договор заключается в письменной форме, в том числе посредством использования

- 44. Скачать презентацию

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ РЕСПУБЛИКИ БЕЛАРУСЬ НА 2015 ГОД

ОНДКП на 2015

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ РЕСПУБЛИКИ БЕЛАРУСЬ НА 2015 ГОД

ОНДКП на 2015

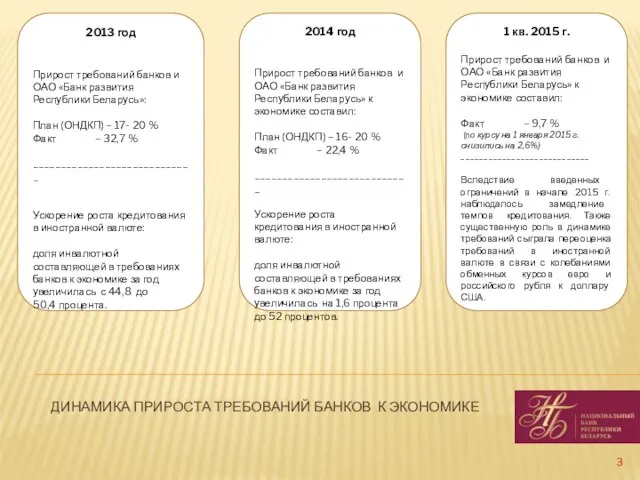

ДИНАМИКА ПРИРОСТА ТРЕБОВАНИЙ БАНКОВ К ЭКОНОМИКЕ

2013 год

Прирост требований банков и

ОАО

ДИНАМИКА ПРИРОСТА ТРЕБОВАНИЙ БАНКОВ К ЭКОНОМИКЕ

2013 год

Прирост требований банков и

ОАО

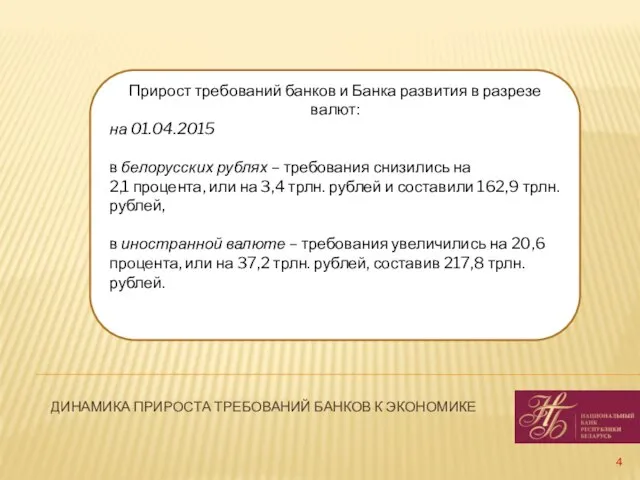

ДИНАМИКА ПРИРОСТА ТРЕБОВАНИЙ БАНКОВ К ЭКОНОМИКЕ

Прирост требований банков и Банка развития

ДИНАМИКА ПРИРОСТА ТРЕБОВАНИЙ БАНКОВ К ЭКОНОМИКЕ

Прирост требований банков и Банка развития

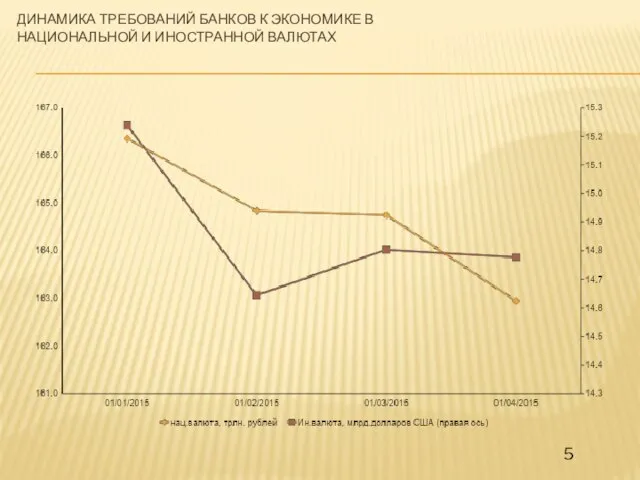

ДИНАМИКА ТРЕБОВАНИЙ БАНКОВ К ЭКОНОМИКЕ В НАЦИОНАЛЬНОЙ И ИНОСТРАННОЙ ВАЛЮТАХ

ДИНАМИКА ТРЕБОВАНИЙ БАНКОВ К ЭКОНОМИКЕ В НАЦИОНАЛЬНОЙ И ИНОСТРАННОЙ ВАЛЮТАХ

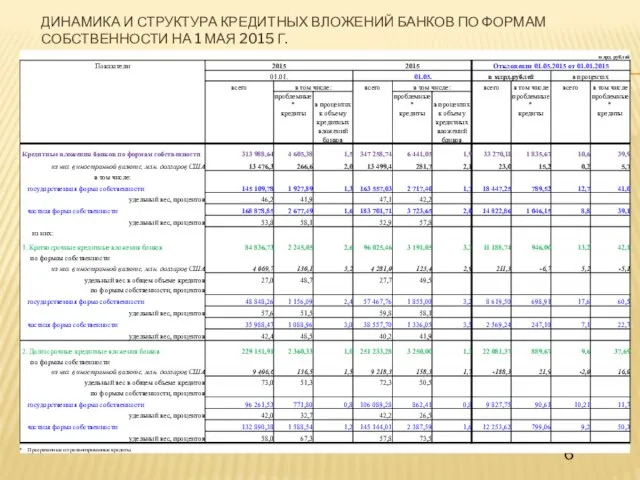

ДИНАМИКА И СТРУКТУРА КРЕДИТНЫХ ВЛОЖЕНИЙ БАНКОВ ПО ФОРМАМ СОБСТВЕННОСТИ НА 1

ДИНАМИКА И СТРУКТУРА КРЕДИТНЫХ ВЛОЖЕНИЙ БАНКОВ ПО ФОРМАМ СОБСТВЕННОСТИ НА 1

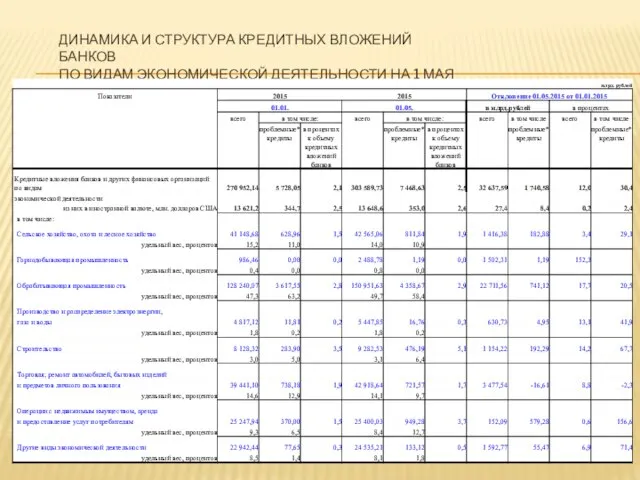

ДИНАМИКА И СТРУКТУРА КРЕДИТНЫХ ВЛОЖЕНИЙ БАНКОВ

ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА

ДИНАМИКА И СТРУКТУРА КРЕДИТНЫХ ВЛОЖЕНИЙ БАНКОВ

ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА

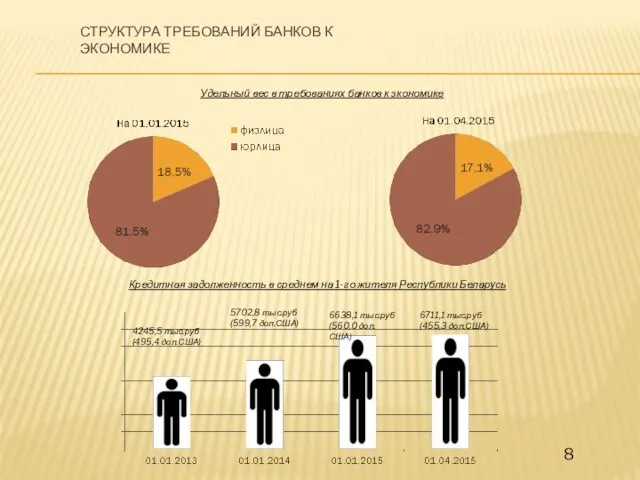

СТРУКТУРА ТРЕБОВАНИЙ БАНКОВ К ЭКОНОМИКЕ

Удельный вес в требованиях банков к экономике

Кредитная

СТРУКТУРА ТРЕБОВАНИЙ БАНКОВ К ЭКОНОМИКЕ

Удельный вес в требованиях банков к экономике

Кредитная

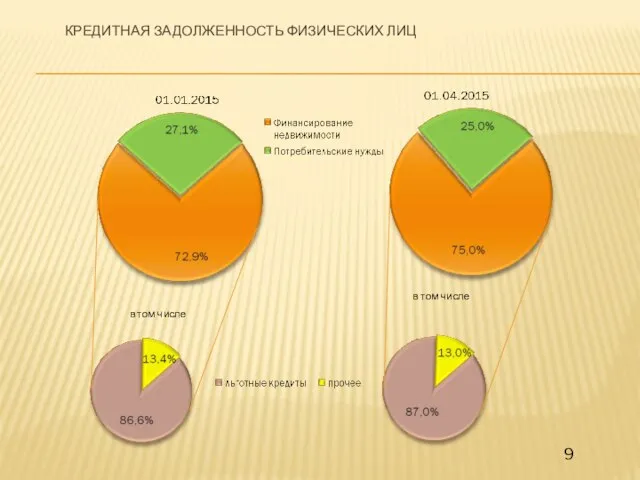

КРЕДИТНАЯ ЗАДОЛЖЕННОСТЬ ФИЗИЧЕСКИХ ЛИЦ

в том числе

в том числе

КРЕДИТНАЯ ЗАДОЛЖЕННОСТЬ ФИЗИЧЕСКИХ ЛИЦ

в том числе

в том числе

ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 10 ФЕВРАЛЯ 2015 Г.

ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 10 ФЕВРАЛЯ 2015 Г.

ПЕРЕЧЕНЬ БАНКОВ, УПОЛНОМОЧЕННЫХ ОБСЛУЖИВАТЬ ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ

* 18.03.2015 отозвана лицензия

ПЕРЕЧЕНЬ БАНКОВ, УПОЛНОМОЧЕННЫХ ОБСЛУЖИВАТЬ ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ

* 18.03.2015 отозвана лицензия

КРЕДИТОВАНИЕ ГОСУДАРСТВЕННЫХ ПРОГРАММ И МЕРОПРИЯТИЙ

В январе 2015 г. Министерством экономики совместно

КРЕДИТОВАНИЕ ГОСУДАРСТВЕННЫХ ПРОГРАММ И МЕРОПРИЯТИЙ

В январе 2015 г. Министерством экономики совместно

КРЕДИТОВАНИЕ ГОСУДАРСТВЕННЫХ ПРОГРАММ

За январь – март 2015 г. банками предоставлено кредитов

КРЕДИТОВАНИЕ ГОСУДАРСТВЕННЫХ ПРОГРАММ

За январь – март 2015 г. банками предоставлено кредитов

ПОДХОДЫ К ФИНАНСИРОВАНИЮ ГОСУДАРСТВЕННЫХ

ПРОГРАММ И МЕРОПРИЯТИЙ В 2015 ГОДУ

Финансирование государственных

ПОДХОДЫ К ФИНАНСИРОВАНИЮ ГОСУДАРСТВЕННЫХ

ПРОГРАММ И МЕРОПРИЯТИЙ В 2015 ГОДУ

Финансирование государственных

КОНТРОЛЬ ЗА ЦЕЛЕВЫМ ИСПОЛЬЗОВАНИЕМ КРЕДИТОВ, ПРЕДОСТАВЛЯЕМЫХ В РАМКАХ РЕАЛИЗАЦИИ ГОСУДАРСТВЕННЫХ ПРОГРАММ

КОНТРОЛЬ ЗА ЦЕЛЕВЫМ ИСПОЛЬЗОВАНИЕМ КРЕДИТОВ, ПРЕДОСТАВЛЯЕМЫХ В РАМКАХ РЕАЛИЗАЦИИ ГОСУДАРСТВЕННЫХ ПРОГРАММ

КРЕДИТОВАНИЕ СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

Кредитование субъектов малого и среднего предпринимательства

КРЕДИТОВАНИЕ СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

Кредитование субъектов малого и среднего предпринимательства

ЭКСПОРТНОЕ ФИНАНСИРОВАНИЕ

УКАЗ ОТ 25 АВГУСТА 2006 Г. № 534 ”О СОДЕЙСТВИИ

ЭКСПОРТНОЕ ФИНАНСИРОВАНИЕ УКАЗ ОТ 25 АВГУСТА 2006 Г. № 534 ”О СОДЕЙСТВИИ

КРЕДИТОВАНИЕ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА В 2014 ГОДУ

(ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ

КРЕДИТОВАНИЕ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА В 2014 ГОДУ (ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ

КРЕДИТОВАНИЕ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА В 2014 ГОДУ

(ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ

КРЕДИТОВАНИЕ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА В 2014 ГОДУ (ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ

КОНЦЕПЦИЯ ЖИЛИЩНОЙ ПОЛИТИКИ НА 2013-2016 ГОДЫ

(ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РБ ОТ 05.04.2013

КОНЦЕПЦИЯ ЖИЛИЩНОЙ ПОЛИТИКИ НА 2013-2016 ГОДЫ (ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РБ ОТ 05.04.2013

ИЗМЕНЕНИЕ ПОДХОДОВ ПО ФИНАНСИРОВАНИЮ ГОСУДАРСТВЕННЫХ ПРОГРАММ И МЕРОПРИЯТИЙ

увязка потребности в кредитовании

ИЗМЕНЕНИЕ ПОДХОДОВ ПО ФИНАНСИРОВАНИЮ ГОСУДАРСТВЕННЫХ ПРОГРАММ И МЕРОПРИЯТИЙ

увязка потребности в кредитовании

КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ

Постановление Правления Национального банка от 18 апреля 2014 г.

КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ

Постановление Правления Национального банка от 18 апреля 2014 г.

ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА ОТ 18 АПРЕЛЯ 2014 Г. № 253

(ПИСЬМО

ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА ОТ 18 АПРЕЛЯ 2014 Г. № 253 (ПИСЬМО

КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ

Письмом от 18.02.2014 № 04-20/146 рекомендовано банкам:

КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ

Письмом от 18.02.2014 № 04-20/146 рекомендовано банкам:

ПИСЬМО ОТ 22.12.2014 № 04-20/1177 :

Национальный банк указал на необходимость

ПИСЬМО ОТ 22.12.2014 № 04-20/1177 :

Национальный банк указал на необходимость

КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ

Письмо от 22.12.2014 № 04-20/1177 :

КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ

Письмо от 22.12.2014 № 04-20/1177 :

КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ

Отдельными банками при потребительском кредитовании используются услуги работников магазинов,

КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ

Отдельными банками при потребительском кредитовании используются услуги работников магазинов,

ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 3 ЯНВАРЯ 2013 ГОДА ”О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 3 ЯНВАРЯ 2013 ГОДА ”О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ПРИВЛЕЧЕНИЕ СРЕДСТВ НАСЕЛЕНИЯ

За январь – март 2015 г. привлеченные средства населения (включая вклады (депозиты),

ПРИВЛЕЧЕНИЕ СРЕДСТВ НАСЕЛЕНИЯ

За январь – март 2015 г. привлеченные средства населения (включая вклады (депозиты),

ПРИВЛЕЧЕНИЕ СРЕДСТВ НАСЕЛЕНИЯ

ПРИВЛЕЧЕНИЕ СРЕДСТВ НАСЕЛЕНИЯ

ПРИВЛЕЧЕНИЕ СРЕДСТВ НАСЕЛЕНИЯ

ПРИВЛЕЧЕНИЕ СРЕДСТВ НАСЕЛЕНИЯ

ПРИВЛЕЧЕНИЕ СРЕДСТВ НАСЕЛЕНИЯ

В среднем на 1-го жителя Республики Беларусь приходится сбережений

ПРИВЛЕЧЕНИЕ СРЕДСТВ НАСЕЛЕНИЯ

В среднем на 1-го жителя Республики Беларусь приходится сбережений

КОНЦЕНТРАЦИЯ СРОЧНЫХ ВКЛАДОВ (ДЕПОЗИТОВ) В 6 КРУПНЫХ БАНКАХ

КОНЦЕНТРАЦИЯ СРОЧНЫХ ВКЛАДОВ (ДЕПОЗИТОВ) В 6 КРУПНЫХ БАНКАХ

ПРОЦЕНТНАЯ ПОЛИТИКА НА КРЕДИТНО-ДЕПОЗИТНОГО РЫНКЕ

В январе – марте 2015 г. процентная

ПРОЦЕНТНАЯ ПОЛИТИКА НА КРЕДИТНО-ДЕПОЗИТНОГО РЫНКЕ

В январе – марте 2015 г. процентная

ПРОЦЕНТНАЯ ПОЛИТИКА НА КРЕДИТНО-ДЕПОЗИТНОГО РЫНКЕ

Средняя процентная ставка по новым кредитам населению

ПРОЦЕНТНАЯ ПОЛИТИКА НА КРЕДИТНО-ДЕПОЗИТНОГО РЫНКЕ

Средняя процентная ставка по новым кредитам населению

ПРОЦЕНТНЫЕ СТАВКИ КРЕДИТНО-ДЕПОЗИТНОГО РЫНКА

Средние процентные ставки по новым вкладам (депозитам), а

ПРОЦЕНТНЫЕ СТАВКИ КРЕДИТНО-ДЕПОЗИТНОГО РЫНКА

Средние процентные ставки по новым вкладам (депозитам), а

ДИНАМИКА ПРОЦЕНТНЫХ СТАВОК ПО НОВЫМ СРОЧНЫМ

ВКЛАДАМ (ДЕПОЗИТАМ)

ДИНАМИКА ПРОЦЕНТНЫХ СТАВОК ПО НОВЫМ СРОЧНЫМ

ВКЛАДАМ (ДЕПОЗИТАМ)

ДИНАМИКА ПРОЦЕНТНЫХ СТАВОК ПО НОВЫМ КРЕДИТАМ

ДИНАМИКА ПРОЦЕНТНЫХ СТАВОК ПО НОВЫМ КРЕДИТАМ

Национальный банк проводит политику по уменьшению стоимости ресурсов для банков в

Национальный банк проводит политику по уменьшению стоимости ресурсов для банков в

Банкам следует пересмотреть подходы к формированию процентных ставок по банковским вкладам

Банкам следует пересмотреть подходы к формированию процентных ставок по банковским вкладам

Проект Указа Президента Республики Беларусь

”О некоторых вопросах финансирования под уступку

Проект Указа Президента Республики Беларусь

”О некоторых вопросах финансирования под уступку

Статья 139. Форма кредитного договора

Кредитный договор заключается в письменной форме, в

Статья 139. Форма кредитного договора

Кредитный договор заключается в письменной форме, в

Информационные возможности современного бухгалтерского учета в период становления инновационной экономики

Информационные возможности современного бухгалтерского учета в период становления инновационной экономики Ценообразование в строительстве

Ценообразование в строительстве Учет кредитных операций

Учет кредитных операций Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Структура капитала

Структура капитала Конвенция Юнситрал о международных переводных векселях и международных простых векселях

Конвенция Юнситрал о международных переводных векселях и международных простых векселях Федеральное казначейство. Подключение организаций к системе Электронный бюджет

Федеральное казначейство. Подключение организаций к системе Электронный бюджет Образовательный кредит с государственной поддержкой

Образовательный кредит с государственной поддержкой Этапы становления бухгалтерского учета как науки

Этапы становления бухгалтерского учета как науки Прейскурант на программу РСЦ-Стройматериалы

Прейскурант на программу РСЦ-Стройматериалы Финансовая система национальной экономики

Финансовая система национальной экономики Первичные учетные документы. Закон о бухгалтерском учете

Первичные учетные документы. Закон о бухгалтерском учете Managing financial resources

Managing financial resources Government Investment Policy

Government Investment Policy Налоговый контроль. Правовой режим выездной налоговой проверки

Налоговый контроль. Правовой режим выездной налоговой проверки Что такое документация

Что такое документация Отчет о работе Департамента Финансов мэрии города Ярославля за 2018 Год

Отчет о работе Департамента Финансов мэрии города Ярославля за 2018 Год ELYSIUM company. Будущее здесь

ELYSIUM company. Будущее здесь Tax and other incentives for start-ups in some European countries

Tax and other incentives for start-ups in some European countries Организация бухгалтерского учета, его законодательное и нормативное регулирование

Организация бухгалтерского учета, его законодательное и нормативное регулирование За десять лет в десять раз

За десять лет в десять раз Анализ налога на имущество организаций по Красноярскому краю

Анализ налога на имущество организаций по Красноярскому краю Зарплатный проект Росбанк

Зарплатный проект Росбанк Облигация. Задачи к экзамену

Облигация. Задачи к экзамену Приобретение недвижимости. Выгодные инвестиции

Приобретение недвижимости. Выгодные инвестиции Социальные отпуска. Занятие 16

Социальные отпуска. Занятие 16 Интернет-предприниматель и партнер компании Антарес

Интернет-предприниматель и партнер компании Антарес Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда Российской Федерации

Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда Российской Федерации