- МСА (ISA) 560 События после отчетной даты

Содержание

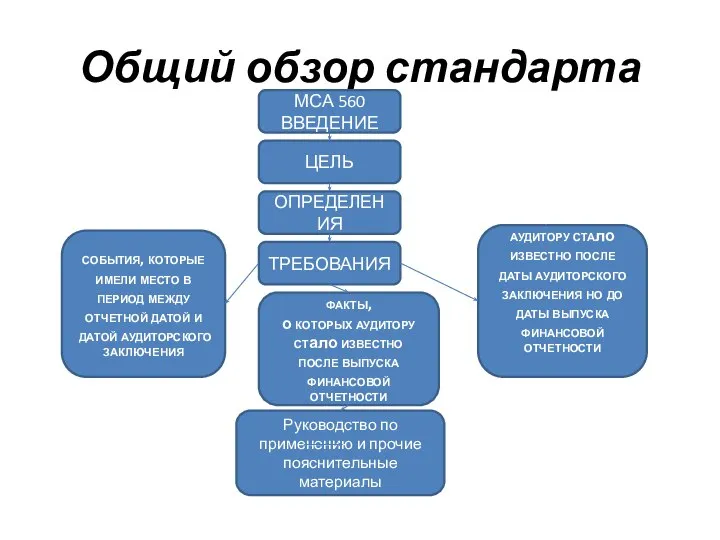

- 2. Общий обзор стандарта МСА 560 ВВЕДЕНИЕ ОПРЕДЕЛЕНИЯ ТРЕБОВАНИЯ ЦЕЛЬ события, которые имели место в период между

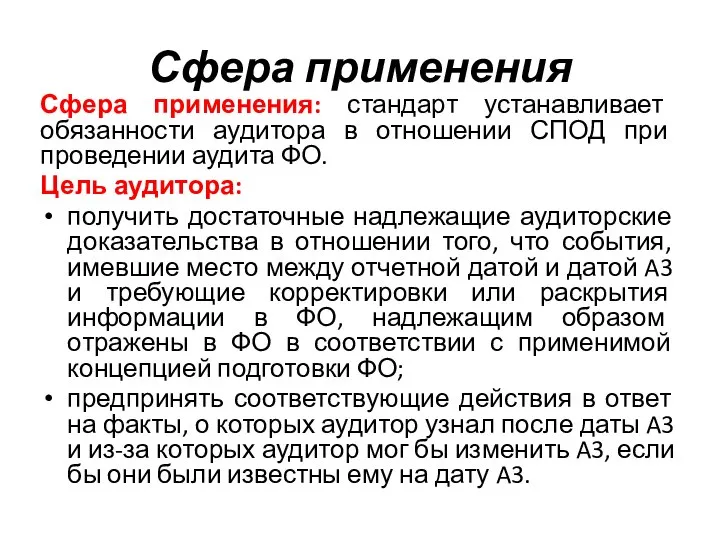

- 3. Сфера применения Сфера применения: стандарт устанавливает обязанности аудитора в отношении СПОД при проведении аудита ФО. Цель

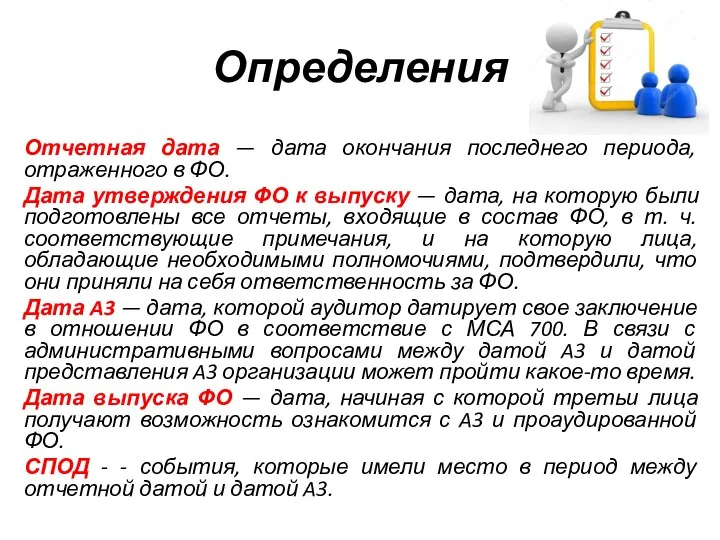

- 4. Определения Отчетная дата — дата окончания последнего периода, отраженного в ФО. Дата утверждения ФО к выпуску

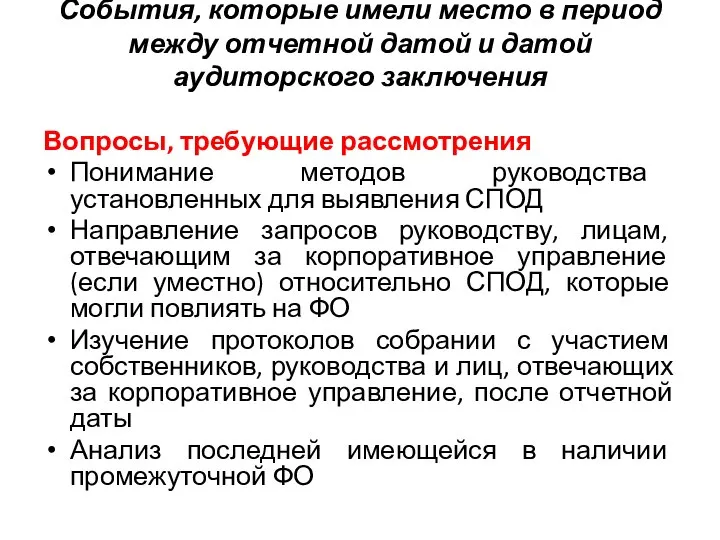

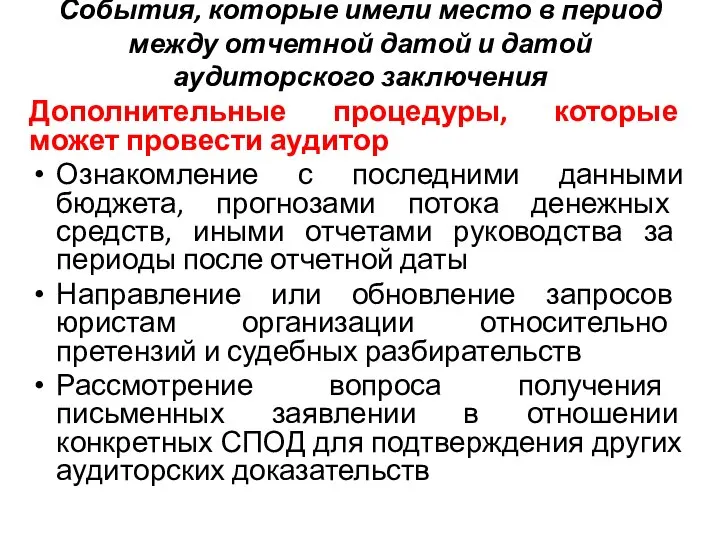

- 5. События, которые имели место в период между отчетной датой и датой аудиторского заключения Вопросы, требующие рассмотрения

- 6. События, которые имели место в период между отчетной датой и датой аудиторского заключения Дополнительные процедуры, которые

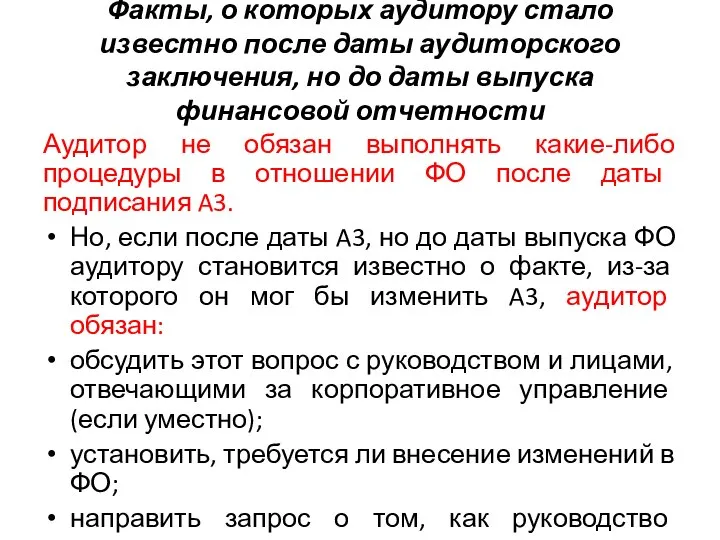

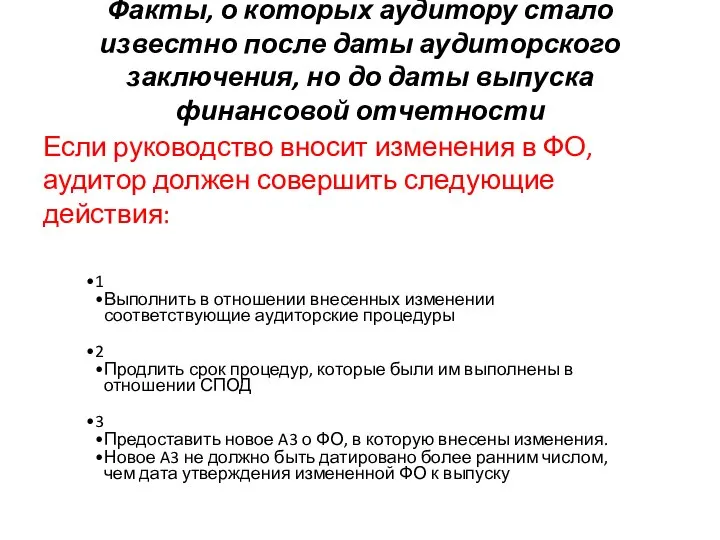

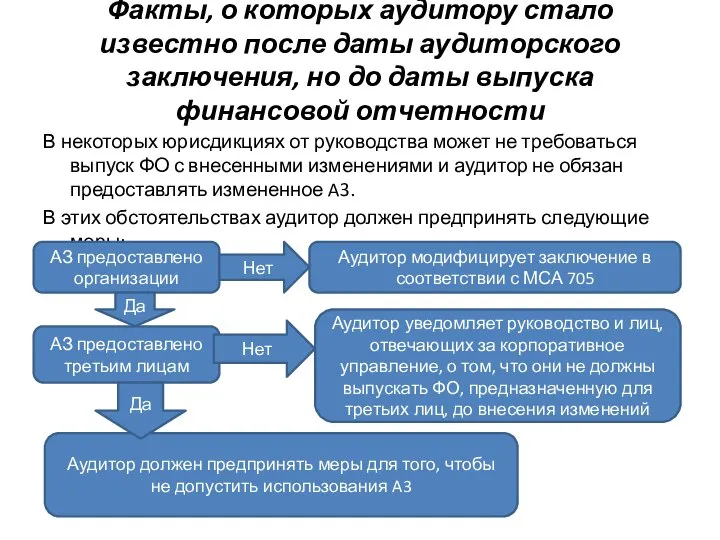

- 7. Факты, о которых аудитору стало известно после даты аудиторского заключения, но до даты выпуска финансовой отчетности

- 8. Факты, о которых аудитору стало известно после даты аудиторского заключения, но до даты выпуска финансовой отчетности

- 9. Факты, о которых аудитору стало известно после даты аудиторского заключения, но до даты выпуска финансовой отчетности

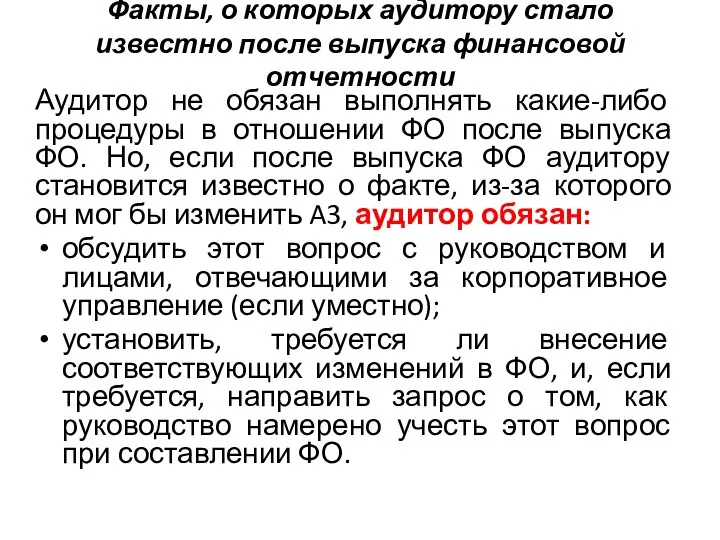

- 10. Факты, о которых аудитору стало известно после выпуска финансовой отчетности Аудитор не обязан выполнять какие-либо процедуры

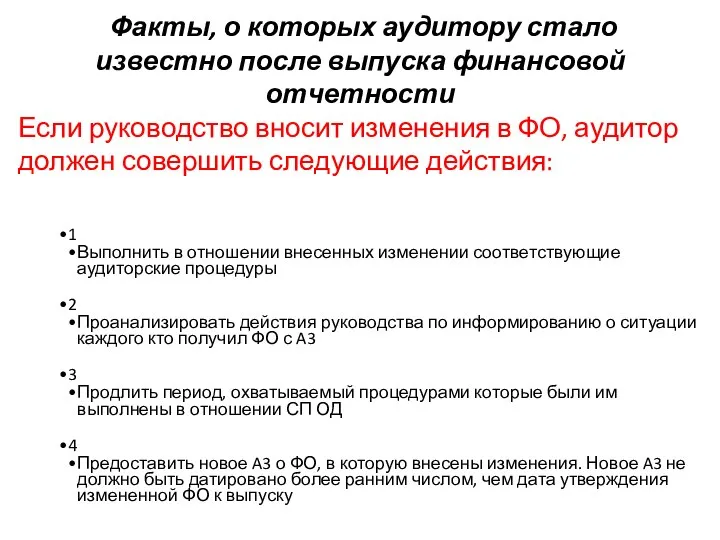

- 11. Факты, о которых аудитору стало известно после выпуска финансовой отчетности Если руководство вносит изменения в ФО,

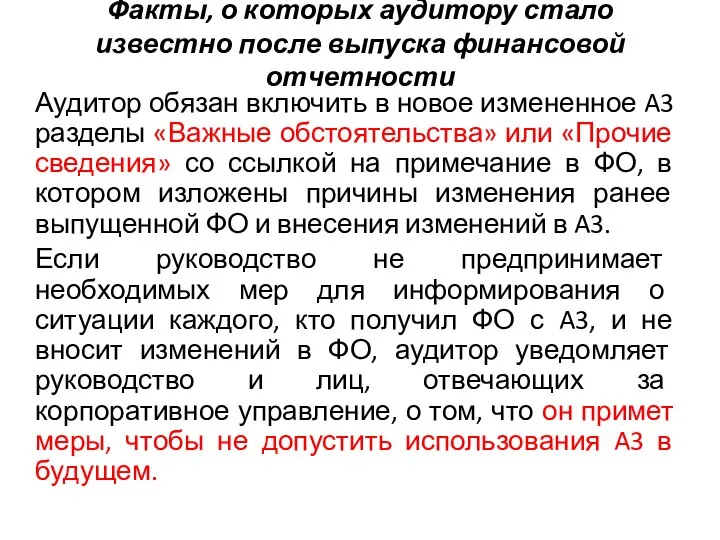

- 12. Факты, о которых аудитору стало известно после выпуска финансовой отчетности Аудитор обязан включить в новое измененное

- 14. Скачать презентацию

Общий обзор стандарта

МСА 560

ВВЕДЕНИЕ

ОПРЕДЕЛЕНИЯ

ТРЕБОВАНИЯ

ЦЕЛЬ

события, которые имели место в период между отчетной

Общий обзор стандарта

МСА 560

ВВЕДЕНИЕ

ОПРЕДЕЛЕНИЯ

ТРЕБОВАНИЯ

ЦЕЛЬ

события, которые имели место в период между отчетной

Сфера применения

Сфера применения: стандарт устанавливает обязанности аудитора в отношении СПОД

Сфера применения

Сфера применения: стандарт устанавливает обязанности аудитора в отношении СПОД

Определения

Отчетная дата — дата окончания последнего периода, отраженного в ФО.

Дата утверждения

Определения

Отчетная дата — дата окончания последнего периода, отраженного в ФО.

Дата утверждения

События, которые имели место в период между отчетной датой и датой

События, которые имели место в период между отчетной датой и датой

События, которые имели место в период между отчетной датой и датой

События, которые имели место в период между отчетной датой и датой

Факты, о которых аудитору стало известно после даты аудиторского заключения, но

Факты, о которых аудитору стало известно после даты аудиторского заключения, но

Факты, о которых аудитору стало известно после даты аудиторского заключения, но

Факты, о которых аудитору стало известно после даты аудиторского заключения, но

Факты, о которых аудитору стало известно после даты аудиторского заключения, но

Факты, о которых аудитору стало известно после даты аудиторского заключения, но

Факты, о которых аудитору стало известно после выпуска финансовой отчетности

Аудитор не

Факты, о которых аудитору стало известно после выпуска финансовой отчетности

Аудитор не

Факты, о которых аудитору стало известно после выпуска финансовой отчетности

Факты, о которых аудитору стало известно после выпуска финансовой отчетности

Факты, о которых аудитору стало известно после выпуска финансовой отчетности

Аудитор обязан

Факты, о которых аудитору стало известно после выпуска финансовой отчетности

Аудитор обязан

Закон О бухгалтерском учете

Закон О бухгалтерском учете Аккредитация. Аккредитивная форма расчетов

Аккредитация. Аккредитивная форма расчетов Современные способы обеспечения возвратности кредита

Современные способы обеспечения возвратности кредита Анализ портфеля акций

Анализ портфеля акций Финансовый норматив как инструмент бюджетного планирования закупок

Финансовый норматив как инструмент бюджетного планирования закупок Способ расчета показателя потенциальных потерь (VaR — Value at Risk) портфеля

Способ расчета показателя потенциальных потерь (VaR — Value at Risk) портфеля Фискальная политика государства. Налоги

Фискальная политика государства. Налоги Основные технологические тренды 2017 года

Основные технологические тренды 2017 года Job Costing

Job Costing Анализ и совершенствование инвестиционной деятельности организации

Анализ и совершенствование инвестиционной деятельности организации Формирование котировки

Формирование котировки Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления

Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления Другие виды федеральных налогов

Другие виды федеральных налогов Пенсионная система Норвегии

Пенсионная система Норвегии Газпромбанк

Газпромбанк Существенность в аудите

Существенность в аудите Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною

Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною Прибыль слов

Прибыль слов Організаційно-правові засади адміністрування податків і зборів (обов’язкових платежів) в Україні

Організаційно-правові засади адміністрування податків і зборів (обов’язкових платежів) в Україні Управление операционными рисками

Управление операционными рисками Банковские карты

Банковские карты Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности

Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности Основные этапы становления и развития элементов финансовой системы

Основные этапы становления и развития элементов финансовой системы ВКР: Совершенствование анализа формирования затрат на предприятии

ВКР: Совершенствование анализа формирования затрат на предприятии Услуги финансовых организаций: используй грамотно

Услуги финансовых организаций: используй грамотно Бухгалтерская отчетность и её использование для анализа финансового состояния предприятия ОАО Орловские цветы

Бухгалтерская отчетность и её использование для анализа финансового состояния предприятия ОАО Орловские цветы Анализ платежеспособности и диагностика риска банкротства предприятия

Анализ платежеспособности и диагностика риска банкротства предприятия Оценка коммерческого банка Универ

Оценка коммерческого банка Универ