- Обзор основных изменений в законодательстве о страховых взносах с 01.01.2016 года

Содержание

- 2. Предельная величина базы для начисления страховых взносов на обязательное пенсионное страхование С 01.01.2016 года база для

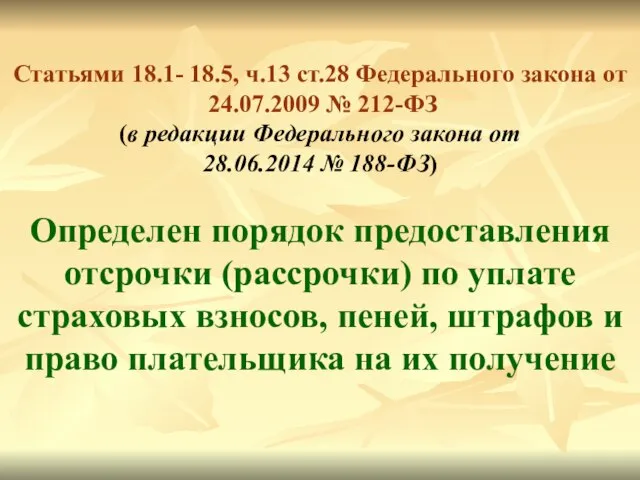

- 3. Статьями 18.1- 18.5, ч.13 ст.28 Федерального закона от 24.07.2009 № 212-ФЗ (в редакции Федерального закона от

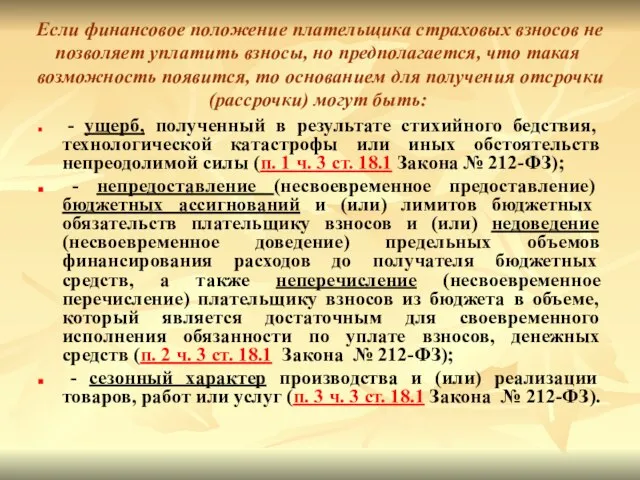

- 4. Если финансовое положение плательщика страховых взносов не позволяет уплатить взносы, но предполагается, что такая возможность появится,

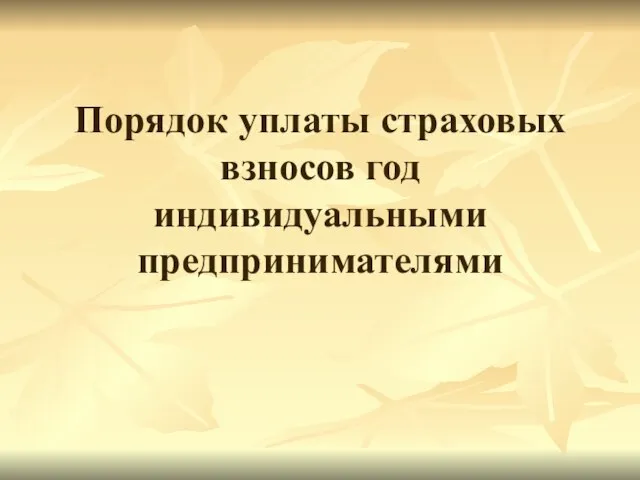

- 5. Порядок уплаты страховых взносов год индивидуальными предпринимателями

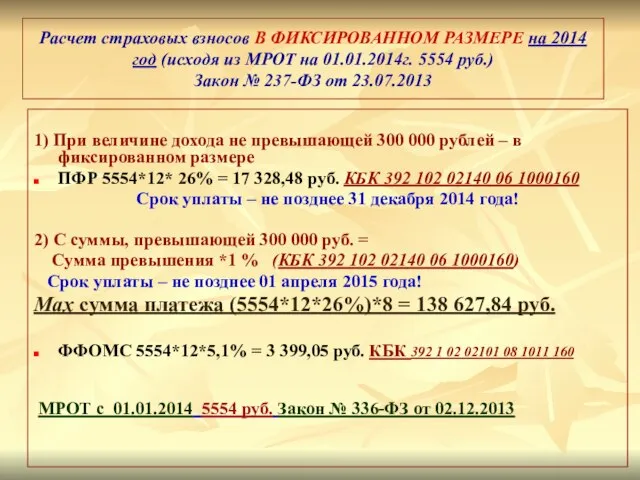

- 6. Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2014 год (исходя из МРОТ на 01.01.2014г. 5554 руб.)

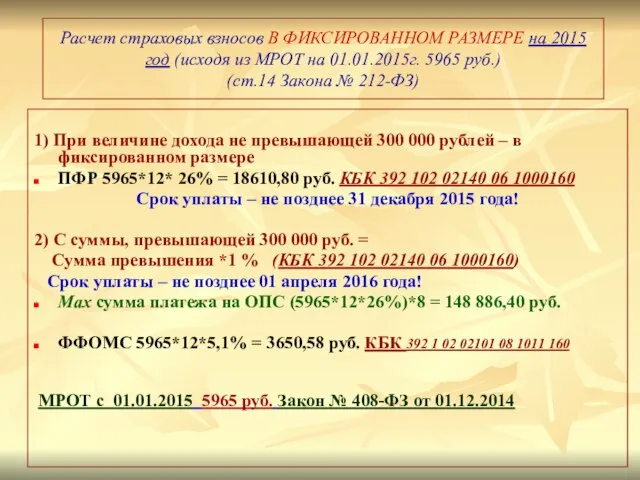

- 7. Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2015 год (исходя из МРОТ на 01.01.2015г. 5965 руб.)

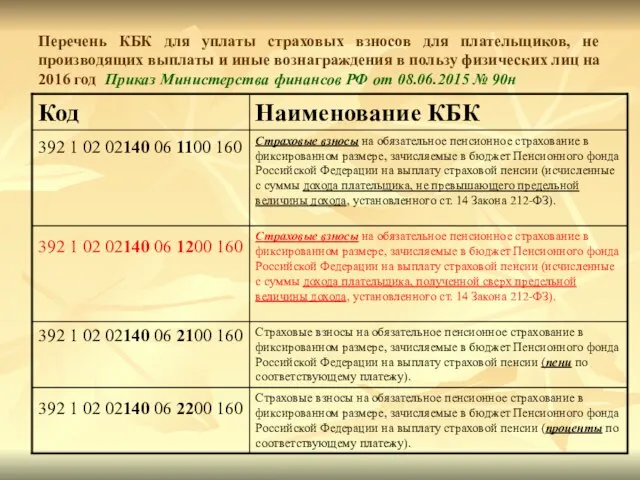

- 8. Перечень КБК для уплаты страховых взносов для плательщиков, не производящих выплаты и иные вознаграждения в пользу

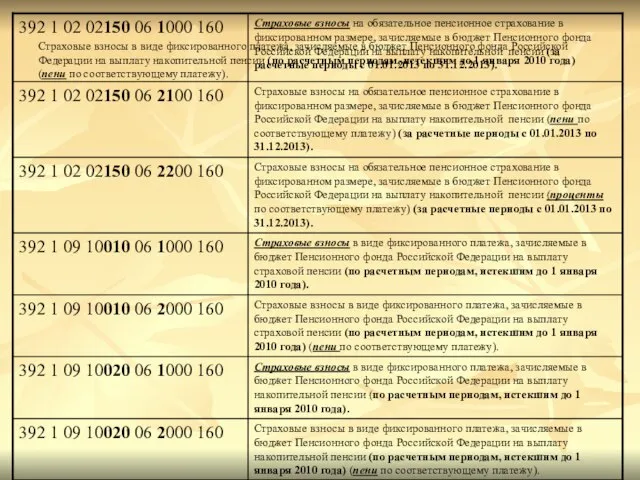

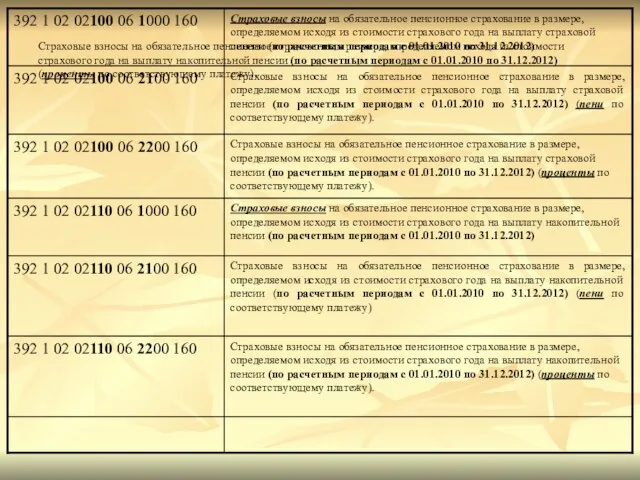

- 9. Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной

- 10. Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года на выплату

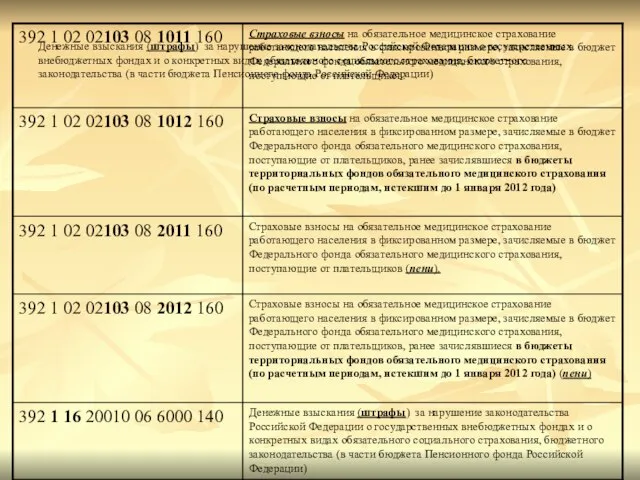

- 11. Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах

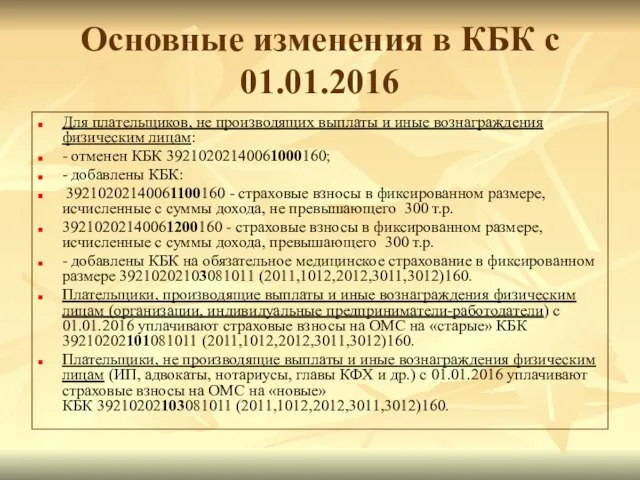

- 12. Основные изменения в КБК с 01.01.2016 Для плательщиков, не производящих выплаты и иные вознаграждения физическим лицам:

- 14. Скачать презентацию

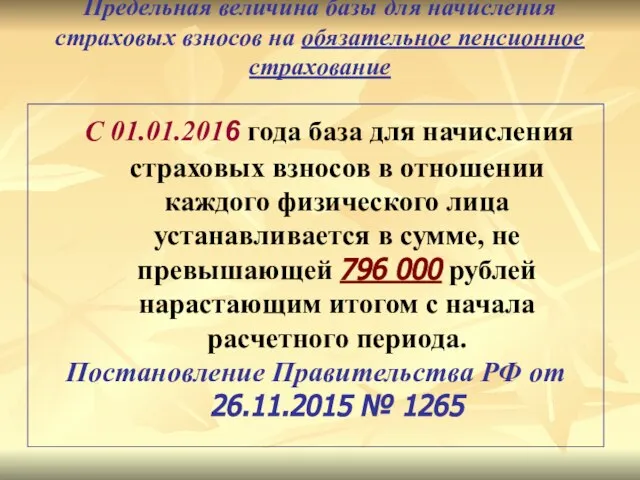

Предельная величина базы для начисления страховых взносов на обязательное пенсионное страхование

Предельная величина базы для начисления страховых взносов на обязательное пенсионное страхование

Статьями 18.1- 18.5, ч.13 ст.28 Федерального закона от

24.07.2009 № 212-ФЗ

Статьями 18.1- 18.5, ч.13 ст.28 Федерального закона от 24.07.2009 № 212-ФЗ

Если финансовое положение плательщика страховых взносов не позволяет уплатить взносы, но

Если финансовое положение плательщика страховых взносов не позволяет уплатить взносы, но

Порядок уплаты страховых взносов год индивидуальными предпринимателями

Порядок уплаты страховых взносов год индивидуальными предпринимателями

Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2014 год (исходя из

Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2014 год (исходя из

Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2015 год (исходя из

Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2015 год (исходя из

Перечень КБК для уплаты страховых взносов для плательщиков, не производящих выплаты

Перечень КБК для уплаты страховых взносов для плательщиков, не производящих выплаты

Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда

Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных

Основные изменения в КБК с 01.01.2016

Для плательщиков, не производящих выплаты и

Основные изменения в КБК с 01.01.2016

Для плательщиков, не производящих выплаты и

Финансы. Теория финансов

Финансы. Теория финансов Организация бухгалтерского учета

Организация бухгалтерского учета Исполнение федерального бюджета по расходам и источникам финансирования дефицита бюджета, основные этапы и процедуры

Исполнение федерального бюджета по расходам и источникам финансирования дефицита бюджета, основные этапы и процедуры Унификация учетные процедур и электронного документооборота как основа цифровой среды учетных данных

Унификация учетные процедур и электронного документооборота как основа цифровой среды учетных данных Вебкасса. Умное решение для вашего бизнеса

Вебкасса. Умное решение для вашего бизнеса Золотые сертификаты Министерства Финансов России

Золотые сертификаты Министерства Финансов России Учет нематериальных активов. Тема 12

Учет нематериальных активов. Тема 12 Налогообложение участников внешнеэкономической деятельности

Налогообложение участников внешнеэкономической деятельности Личное финансовое планирование

Личное финансовое планирование The United Arab Emirates. The country’s taxation system

The United Arab Emirates. The country’s taxation system Криптовалюта. Что такое криптовалюта?

Криптовалюта. Что такое криптовалюта? შესავალი კურსი აუდიტში

შესავალი კურსი აუდიტში Образовательный кредит с государственной поддержкой

Образовательный кредит с государственной поддержкой Учетная политика 2018: Что важно отразить сейчас

Учетная политика 2018: Что важно отразить сейчас Организационная структура управления HSBC

Организационная структура управления HSBC Бюджетный процесс. Муниципальный факультет

Бюджетный процесс. Муниципальный факультет Финансовая безопасность государства

Финансовая безопасность государства Плата за землю

Плата за землю Лекции по дисциплине аудит финансовых вложений

Лекции по дисциплине аудит финансовых вложений Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде

Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде Ликвидность. Лабораторная раБота 2

Ликвидность. Лабораторная раБота 2 Финансовая отчетность по гранту

Финансовая отчетность по гранту Платежный баланс. Структура, особенности формирования и методы регулирования

Платежный баланс. Структура, особенности формирования и методы регулирования Деньги. Решение задач

Деньги. Решение задач Конкурентоспособность фирмы и ее оценка на примере ОДО Дижар

Конкурентоспособность фирмы и ее оценка на примере ОДО Дижар Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України

Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України Сравнительный подход в оценке собственности

Сравнительный подход в оценке собственности Підприємництво у сфері надання фінансових послуг

Підприємництво у сфері надання фінансових послуг