- Налог на прибыль – изменения 2022

Содержание

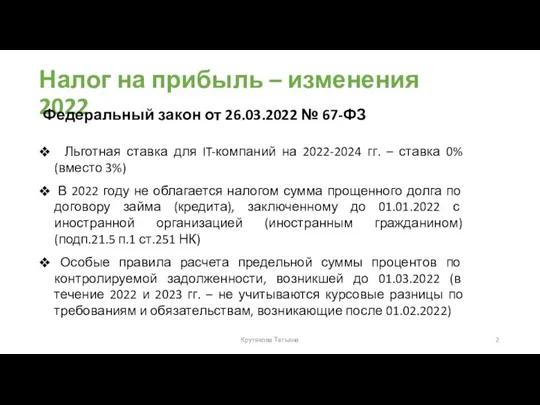

- 2. Налог на прибыль – изменения 2022 Льготная ставка для IT-компаний на 2022-2024 гг. – ставка 0%

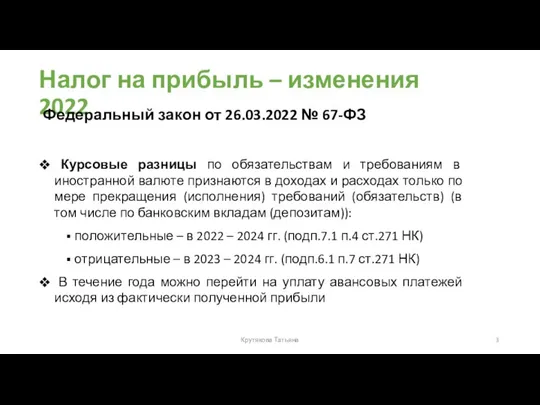

- 3. Налог на прибыль – изменения 2022 Курсовые разницы по обязательствам и требованиям в иностранной валюте признаются

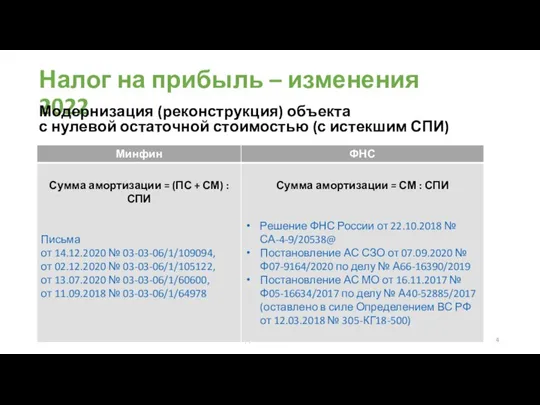

- 4. Налог на прибыль – изменения 2022 Крутякова Татьяна Модернизация (реконструкция) объекта с нулевой остаточной стоимостью (с

- 5. Налог на прибыль – изменения 2022 Крутякова Татьяна Модернизация (реконструкция) объекта с нулевой остаточной стоимостью (с

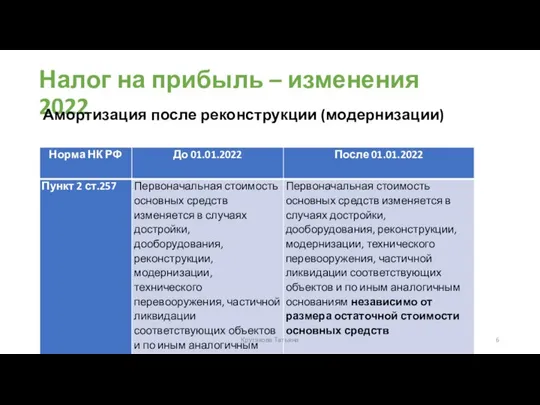

- 6. Налог на прибыль – изменения 2022 Амортизация после реконструкции (модернизации) Крутякова Татьяна

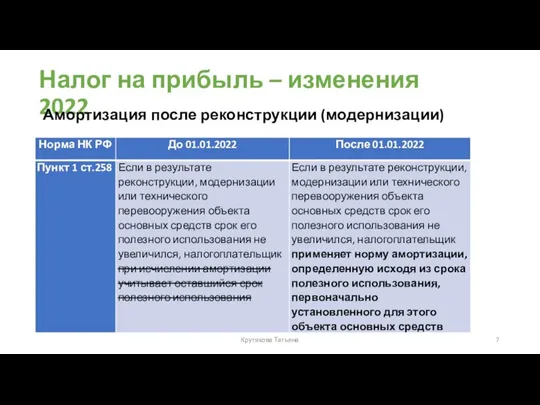

- 7. Налог на прибыль – изменения 2022 Амортизация после реконструкции (модернизации) Крутякова Татьяна

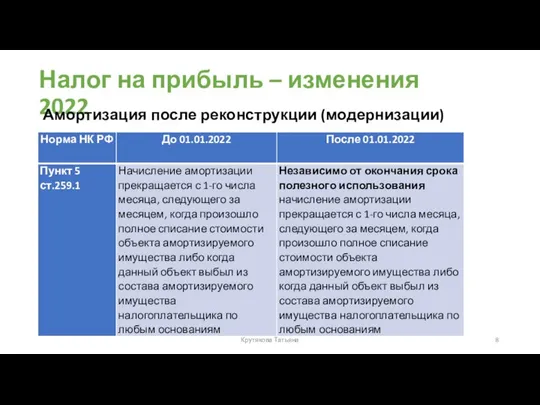

- 8. Налог на прибыль – изменения 2022 Амортизация после реконструкции (модернизации) Крутякова Татьяна

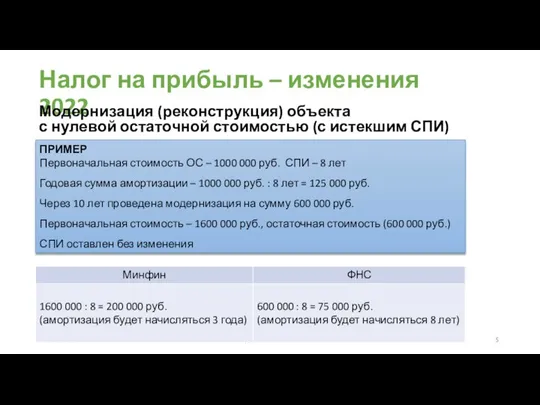

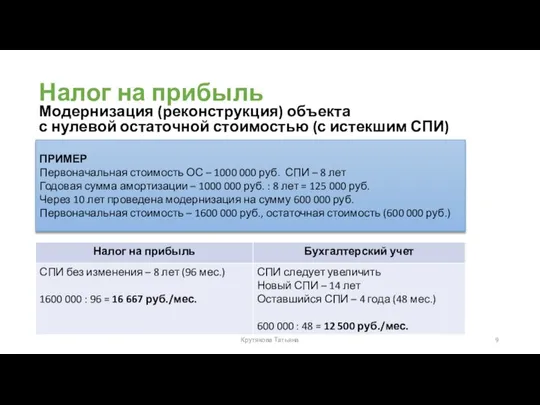

- 9. Налог на прибыль Крутякова Татьяна Модернизация (реконструкция) объекта с нулевой остаточной стоимостью (с истекшим СПИ) ПРИМЕР

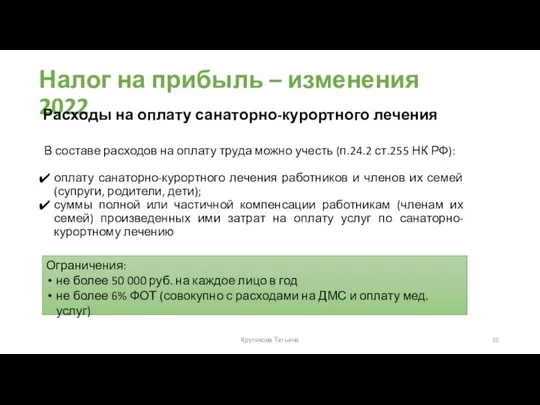

- 10. Налог на прибыль – изменения 2022 В составе расходов на оплату труда можно учесть (п.24.2 ст.255

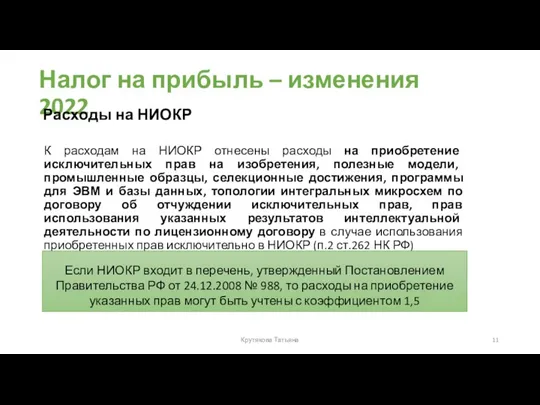

- 11. Налог на прибыль – изменения 2022 К расходам на НИОКР отнесены расходы на приобретение исключительных прав

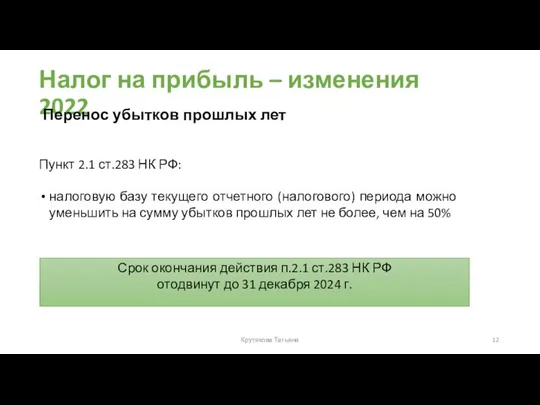

- 12. Налог на прибыль – изменения 2022 Пункт 2.1 ст.283 НК РФ: налоговую базу текущего отчетного (налогового)

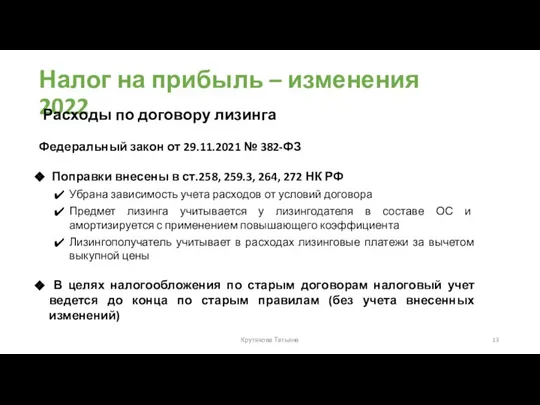

- 13. Налог на прибыль – изменения 2022 Федеральный закон от 29.11.2021 № 382-ФЗ Поправки внесены в ст.258,

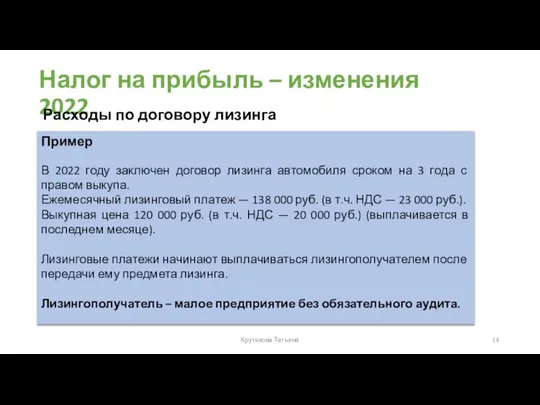

- 14. Налог на прибыль – изменения 2022 Расходы по договору лизинга Крутякова Татьяна Пример В 2022 году

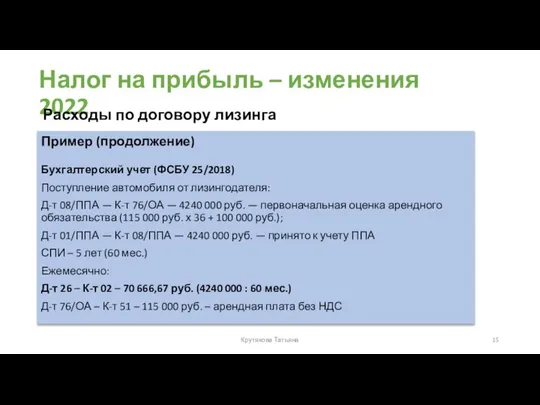

- 15. Налог на прибыль – изменения 2022 Расходы по договору лизинга Крутякова Татьяна Пример (продолжение) Бухгалтерский учет

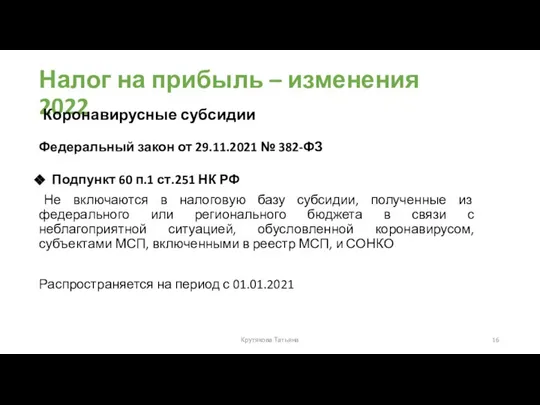

- 16. Налог на прибыль – изменения 2022 Федеральный закон от 29.11.2021 № 382-ФЗ Подпункт 60 п.1 ст.251

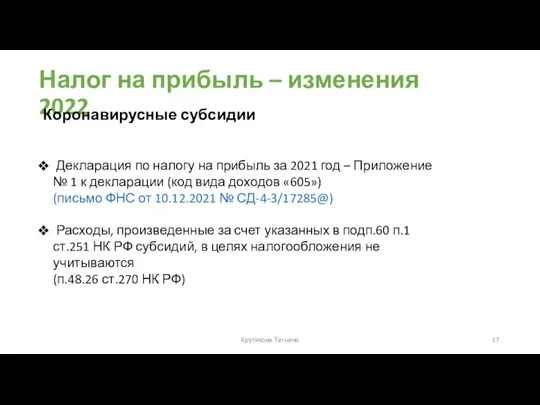

- 17. Налог на прибыль – изменения 2022 Декларация по налогу на прибыль за 2021 год – Приложение

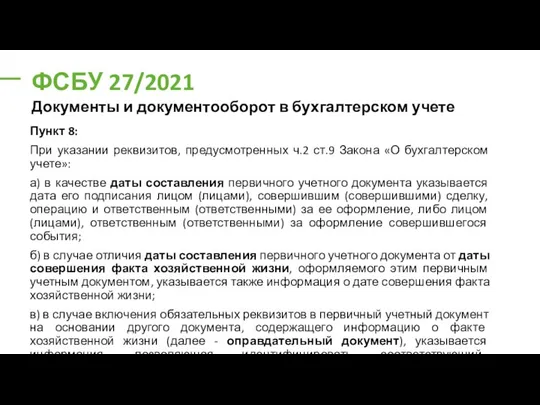

- 18. ФСБУ 27/2021 Пункт 8: При указании реквизитов, предусмотренных ч.2 ст.9 Закона «О бухгалтерском учете»: а) в

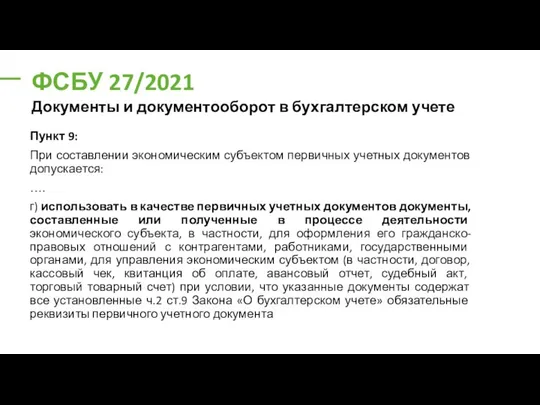

- 19. ФСБУ 27/2021 Пункт 9: При составлении экономическим субъектом первичных учетных документов допускается: …. г) использовать в

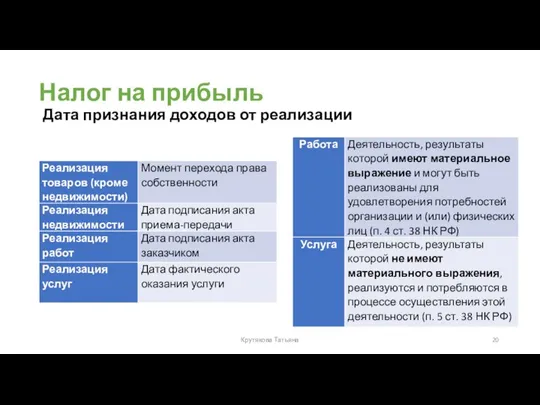

- 20. Налог на прибыль Дата признания доходов от реализации Крутякова Татьяна

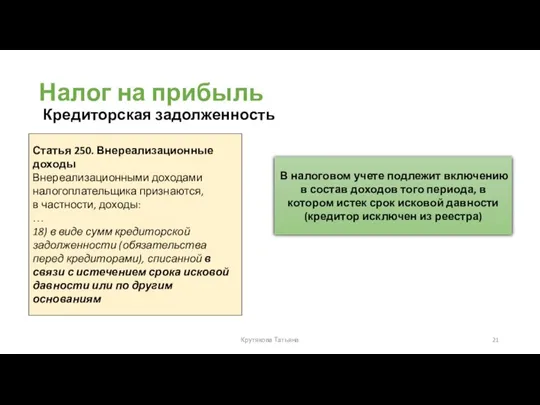

- 21. Налог на прибыль Кредиторская задолженность Крутякова Татьяна Статья 250. Внереализационные доходы Внереализационными доходами налогоплательщика признаются, в

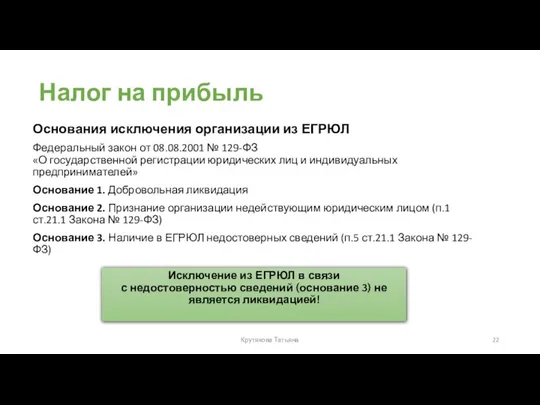

- 22. Налог на прибыль Крутякова Татьяна Основания исключения организации из ЕГРЮЛ Федеральный закон от 08.08.2001 № 129-ФЗ

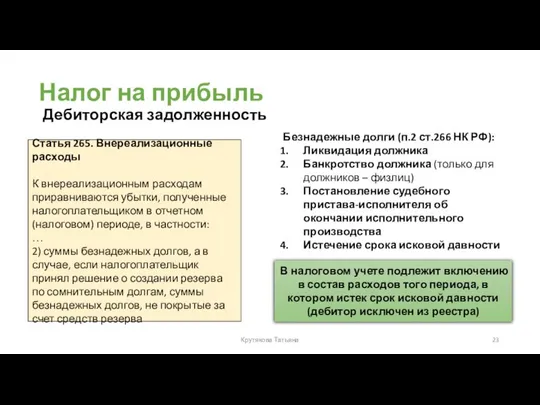

- 23. Налог на прибыль Дебиторская задолженность Крутякова Татьяна Статья 265. Внереализационные расходы К внереализационным расходам приравниваются убытки,

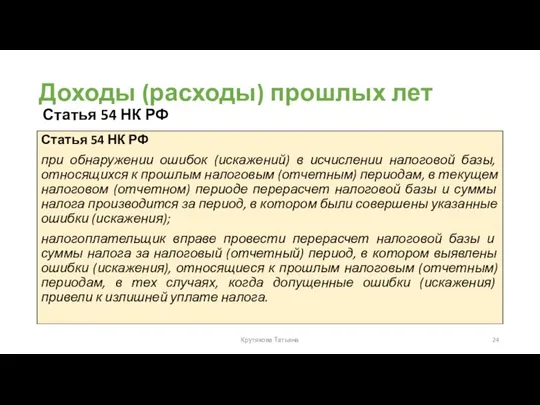

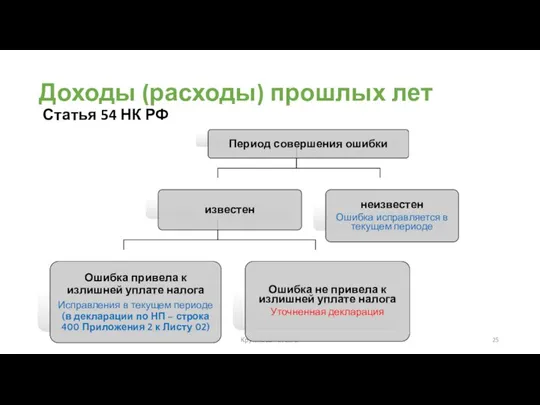

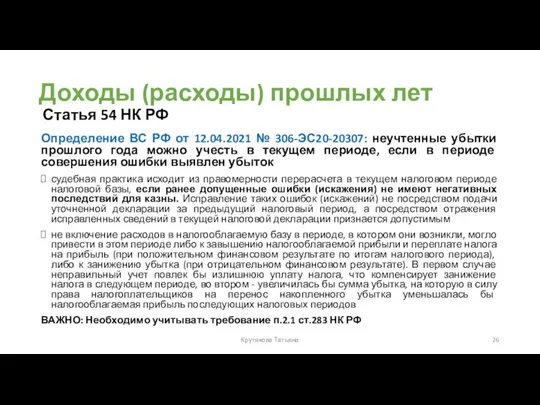

- 24. Доходы (расходы) прошлых лет Статья 54 НК РФ Крутякова Татьяна Статья 54 НК РФ при обнаружении

- 25. Доходы (расходы) прошлых лет Статья 54 НК РФ Крутякова Татьяна

- 26. Доходы (расходы) прошлых лет Статья 54 НК РФ Крутякова Татьяна Определение ВС РФ от 12.04.2021 №

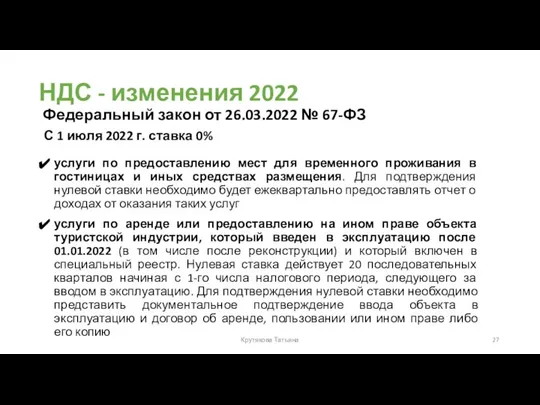

- 27. НДС - изменения 2022 С 1 июля 2022 г. ставка 0% услуги по предоставлению мест для

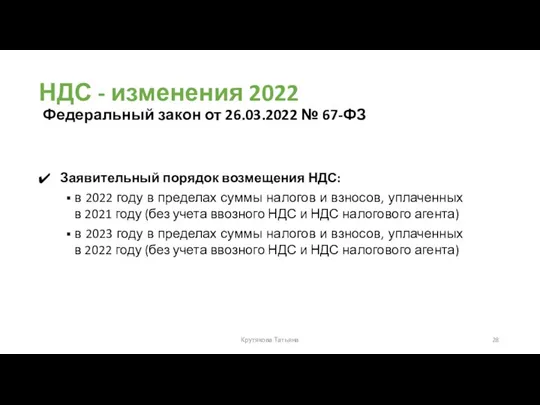

- 28. НДС - изменения 2022 Заявительный порядок возмещения НДС: в 2022 году в пределах суммы налогов и

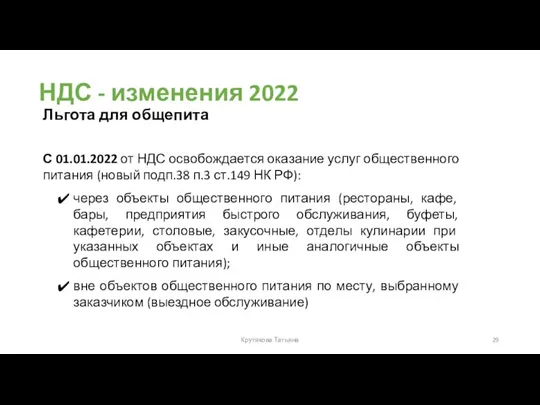

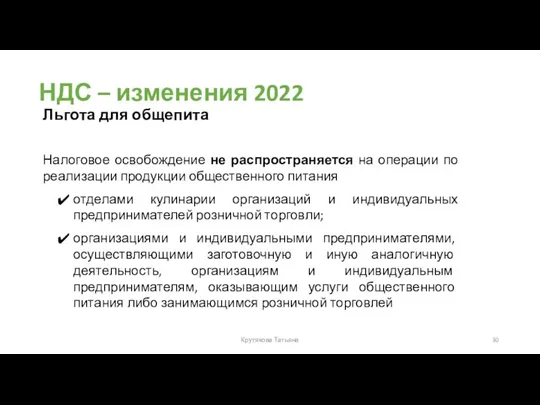

- 29. НДС - изменения 2022 С 01.01.2022 от НДС освобождается оказание услуг общественного питания (новый подп.38 п.3

- 30. НДС – изменения 2022 Налоговое освобождение не распространяется на операции по реализации продукции общественного питания отделами

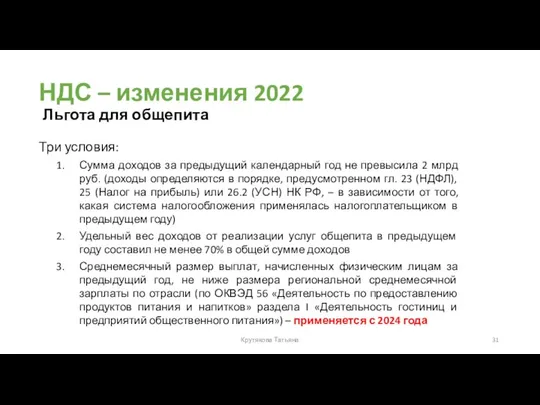

- 31. НДС – изменения 2022 Три условия: Сумма доходов за предыдущий календарный год не превысила 2 млрд

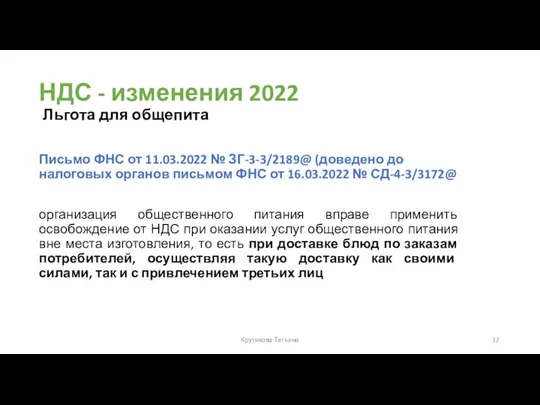

- 32. НДС - изменения 2022 Письмо ФНС от 11.03.2022 № ЗГ-3-3/2189@ (доведено до налоговых органов письмом ФНС

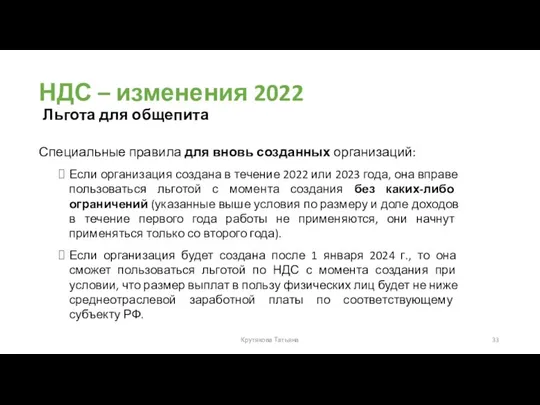

- 33. НДС – изменения 2022 Специальные правила для вновь созданных организаций: Если организация создана в течение 2022

- 34. НДС – изменения 2022 Пункт 5.1 ст.154 НК РФ С 01.01.2022 при реализации мотоциклов, а также

- 35. НДС – рекламная раздача Крутякова Татьяна

- 36. НДС – рекламная раздача Крутякова Татьяна Рекламная раздача товаров (работ, услуг) стоимостью выше 100 руб. за

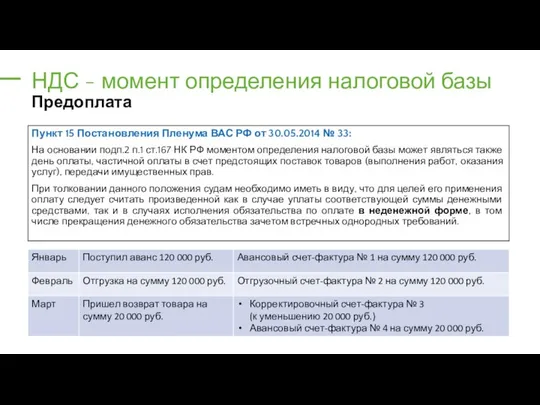

- 37. НДС - момент определения налоговой базы Предоплата Вычет (п.8 ст.171 НК РФ): 1) при отгрузке соответствующих

- 38. НДС - момент определения налоговой базы Предоплата Пункт 15 Постановления Пленума ВАС РФ от 30.05.2014 №

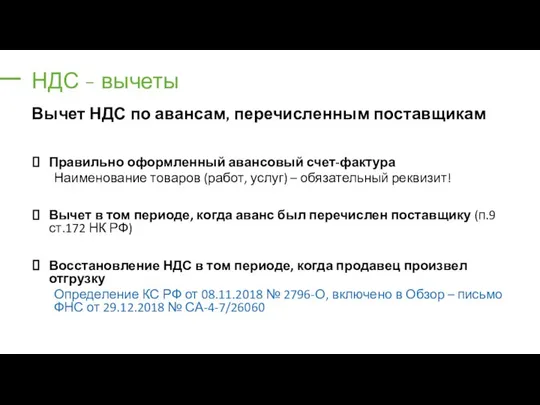

- 39. НДС - вычеты Вычет НДС по авансам, перечисленным поставщикам Правильно оформленный авансовый счет-фактура Наименование товаров (работ,

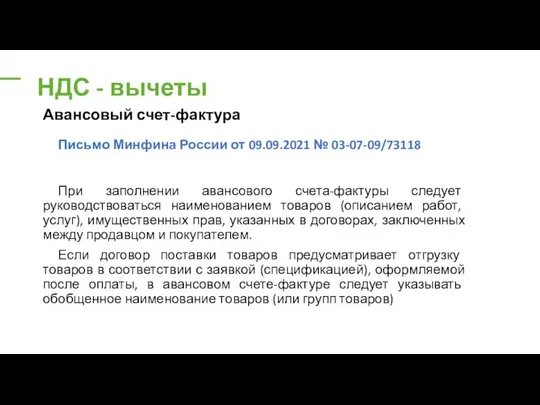

- 40. НДС - вычеты Письмо Минфина России от 09.09.2021 № 03-07-09/73118 При заполнении авансового счета-фактуры следует руководствоваться

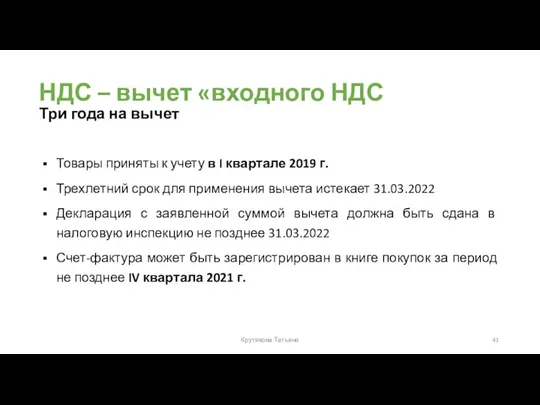

- 41. НДС – вычет «входного НДС Крутякова Татьяна Три года на вычет Товары приняты к учету в

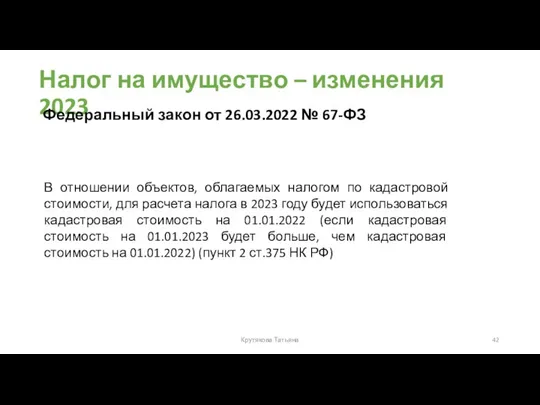

- 42. Налог на имущество – изменения 2023 В отношении объектов, облагаемых налогом по кадастровой стоимости, для расчета

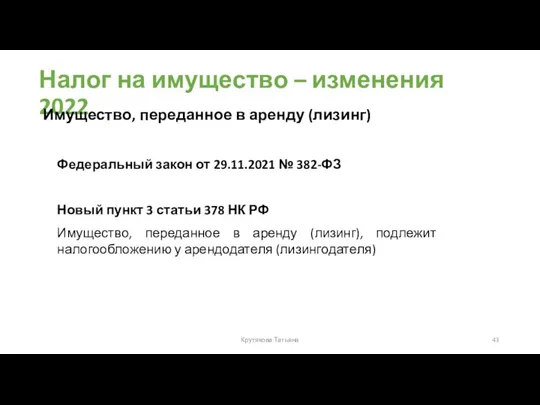

- 43. Налог на имущество – изменения 2022 Федеральный закон от 29.11.2021 № 382-ФЗ Новый пункт 3 статьи

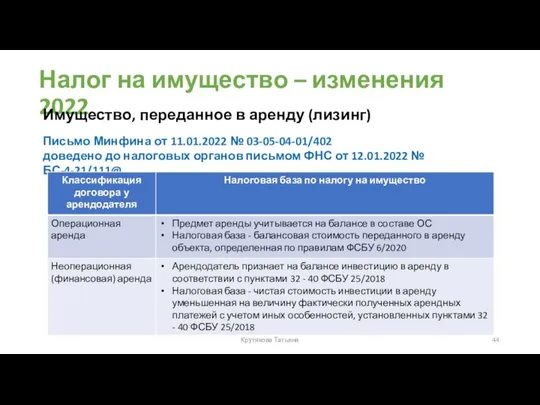

- 44. Налог на имущество – изменения 2022 Письмо Минфина от 11.01.2022 № 03-05-04-01/402 доведено до налоговых органов

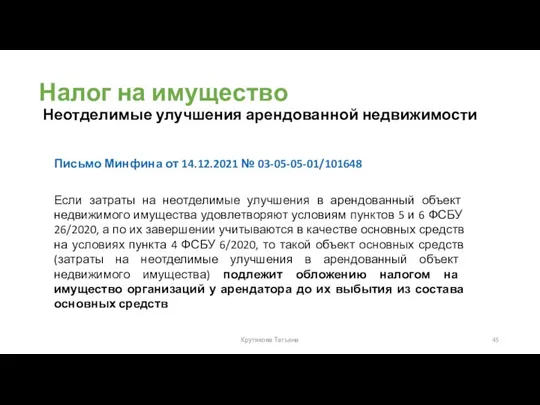

- 45. Налог на имущество Неотделимые улучшения арендованной недвижимости Крутякова Татьяна Письмо Минфина от 14.12.2021 № 03-05-05-01/101648 Если

- 46. Налог на имущество – изменения 2022 Новая форма декларации - Приказ ФНС России от 09.08.2021 №

- 47. Налог на имущество – изменения 2022 Форма заявления и порядок ее заполнения - Приказ ФНС России

- 48. Налог на имущество Разграничение понятий «движимое» и «недвижимое» имущество Крутякова Татьяна Обзор судебной практики Верховного Суда

- 49. Налог на имущество Разграничение понятий «движимое» и «недвижимое» имущество Крутякова Татьяна Письмо ФНС России от 15.11.2021

- 51. Скачать презентацию

Налог на прибыль – изменения 2022

Льготная ставка для IT-компаний на

Налог на прибыль – изменения 2022

Льготная ставка для IT-компаний на

Налог на прибыль – изменения 2022

Курсовые разницы по обязательствам и

Налог на прибыль – изменения 2022

Курсовые разницы по обязательствам и

Налог на прибыль – изменения 2022

Крутякова Татьяна

Модернизация (реконструкция) объекта

с нулевой

Налог на прибыль – изменения 2022

Крутякова Татьяна

Модернизация (реконструкция) объекта с нулевой

Налог на прибыль – изменения 2022

Крутякова Татьяна

Модернизация (реконструкция) объекта

с

Налог на прибыль – изменения 2022

Крутякова Татьяна

Модернизация (реконструкция) объекта с

Налог на прибыль – изменения 2022

Амортизация после реконструкции (модернизации)

Крутякова Татьяна

Налог на прибыль – изменения 2022

Амортизация после реконструкции (модернизации)

Крутякова Татьяна

Налог на прибыль – изменения 2022

Амортизация после реконструкции (модернизации)

Крутякова Татьяна

Налог на прибыль – изменения 2022

Амортизация после реконструкции (модернизации)

Крутякова Татьяна

Налог на прибыль – изменения 2022

Амортизация после реконструкции (модернизации)

Крутякова Татьяна

Налог на прибыль – изменения 2022

Амортизация после реконструкции (модернизации)

Крутякова Татьяна

Налог на прибыль

Крутякова Татьяна

Модернизация (реконструкция) объекта

с нулевой остаточной стоимостью (с

Налог на прибыль

Крутякова Татьяна

Модернизация (реконструкция) объекта с нулевой остаточной стоимостью (с

Налог на прибыль – изменения 2022

В составе расходов на оплату труда

Налог на прибыль – изменения 2022

В составе расходов на оплату труда

Налог на прибыль – изменения 2022

К расходам на НИОКР отнесены расходы

Налог на прибыль – изменения 2022

К расходам на НИОКР отнесены расходы

Налог на прибыль – изменения 2022

Пункт 2.1 ст.283 НК РФ:

налоговую базу

Налог на прибыль – изменения 2022

Пункт 2.1 ст.283 НК РФ:

налоговую базу

Налог на прибыль – изменения 2022

Федеральный закон от 29.11.2021 № 382-ФЗ

Налог на прибыль – изменения 2022

Федеральный закон от 29.11.2021 № 382-ФЗ

Налог на прибыль – изменения 2022

Расходы по договору лизинга

Крутякова Татьяна

Пример

В

Налог на прибыль – изменения 2022

Расходы по договору лизинга

Крутякова Татьяна

Пример

В

Налог на прибыль – изменения 2022

Расходы по договору лизинга

Крутякова Татьяна

Пример (продолжение)

Бухгалтерский

Налог на прибыль – изменения 2022

Расходы по договору лизинга

Крутякова Татьяна

Пример (продолжение)

Бухгалтерский

Налог на прибыль – изменения 2022

Федеральный закон от 29.11.2021 № 382-ФЗ

Налог на прибыль – изменения 2022

Федеральный закон от 29.11.2021 № 382-ФЗ

Налог на прибыль – изменения 2022

Декларация по налогу на прибыль

Налог на прибыль – изменения 2022

Декларация по налогу на прибыль

ФСБУ 27/2021

Пункт 8:

При указании реквизитов, предусмотренных ч.2 ст.9 Закона «О бухгалтерском

ФСБУ 27/2021

Пункт 8:

При указании реквизитов, предусмотренных ч.2 ст.9 Закона «О бухгалтерском

ФСБУ 27/2021

Пункт 9:

При составлении экономическим субъектом первичных учетных документов допускается:

….

г) использовать

ФСБУ 27/2021

Пункт 9:

При составлении экономическим субъектом первичных учетных документов допускается:

….

г) использовать

Налог на прибыль

Дата признания доходов от реализации

Крутякова Татьяна

Налог на прибыль

Дата признания доходов от реализации

Крутякова Татьяна

Налог на прибыль

Кредиторская задолженность

Крутякова Татьяна

Статья 250. Внереализационные доходы

Внереализационными доходами налогоплательщика признаются,

в

Налог на прибыль

Кредиторская задолженность

Крутякова Татьяна

Статья 250. Внереализационные доходы

Внереализационными доходами налогоплательщика признаются,

в

Налог на прибыль

Крутякова Татьяна

Основания исключения организации из ЕГРЮЛ

Федеральный закон от 08.08.2001

Налог на прибыль

Крутякова Татьяна

Основания исключения организации из ЕГРЮЛ

Федеральный закон от 08.08.2001

Налог на прибыль

Дебиторская задолженность

Крутякова Татьяна

Статья 265. Внереализационные расходы

К внереализационным расходам приравниваются

Налог на прибыль

Дебиторская задолженность

Крутякова Татьяна

Статья 265. Внереализационные расходы

К внереализационным расходам приравниваются

Доходы (расходы) прошлых лет

Статья 54 НК РФ

Крутякова Татьяна

Статья 54 НК РФ

при

Доходы (расходы) прошлых лет

Статья 54 НК РФ

Крутякова Татьяна

Статья 54 НК РФ

при

Доходы (расходы) прошлых лет

Статья 54 НК РФ

Крутякова Татьяна

Доходы (расходы) прошлых лет

Статья 54 НК РФ

Крутякова Татьяна

Доходы (расходы) прошлых лет

Статья 54 НК РФ

Крутякова Татьяна

Определение ВС РФ от

Доходы (расходы) прошлых лет

Статья 54 НК РФ

Крутякова Татьяна

Определение ВС РФ от

НДС - изменения 2022

С 1 июля 2022 г. ставка 0%

услуги по

НДС - изменения 2022

С 1 июля 2022 г. ставка 0%

услуги по

НДС - изменения 2022

Заявительный порядок возмещения НДС:

в 2022 году в

НДС - изменения 2022

Заявительный порядок возмещения НДС:

в 2022 году в

НДС - изменения 2022

С 01.01.2022 от НДС освобождается оказание услуг общественного

НДС - изменения 2022

С 01.01.2022 от НДС освобождается оказание услуг общественного

НДС – изменения 2022

Налоговое освобождение не распространяется на операции по реализации

НДС – изменения 2022

Налоговое освобождение не распространяется на операции по реализации

НДС – изменения 2022

Три условия:

Сумма доходов за предыдущий календарный год не

НДС – изменения 2022

Три условия:

Сумма доходов за предыдущий календарный год не

НДС - изменения 2022

Письмо ФНС от 11.03.2022 № ЗГ-3-3/2189@ (доведено до

НДС - изменения 2022

Письмо ФНС от 11.03.2022 № ЗГ-3-3/2189@ (доведено до

НДС – изменения 2022

Специальные правила для вновь созданных организаций:

Если организация создана

НДС – изменения 2022

Специальные правила для вновь созданных организаций:

Если организация создана

НДС – изменения 2022

Пункт 5.1 ст.154 НК РФ

С 01.01.2022 при реализации

НДС – изменения 2022

Пункт 5.1 ст.154 НК РФ

С 01.01.2022 при реализации

НДС – рекламная раздача

Крутякова Татьяна

НДС – рекламная раздача

Крутякова Татьяна

НДС – рекламная раздача

Крутякова Татьяна

Рекламная раздача товаров (работ, услуг) стоимостью

выше

НДС – рекламная раздача

Крутякова Татьяна

Рекламная раздача товаров (работ, услуг) стоимостью выше

НДС - момент определения налоговой базы

Предоплата

Вычет (п.8 ст.171 НК РФ):

1) при

НДС - момент определения налоговой базы

Предоплата

Вычет (п.8 ст.171 НК РФ):

1) при

НДС - момент определения налоговой базы

Предоплата

Пункт 15 Постановления Пленума ВАС РФ

НДС - момент определения налоговой базы

Предоплата

Пункт 15 Постановления Пленума ВАС РФ

НДС - вычеты

Вычет НДС по авансам, перечисленным поставщикам

Правильно оформленный авансовый счет-фактура

Наименование

НДС - вычеты

Вычет НДС по авансам, перечисленным поставщикам

Правильно оформленный авансовый счет-фактура

Наименование

НДС - вычеты

Письмо Минфина России от 09.09.2021 № 03-07-09/73118

При заполнении

НДС - вычеты

Письмо Минфина России от 09.09.2021 № 03-07-09/73118

При заполнении

НДС – вычет «входного НДС

Крутякова Татьяна

Три года на вычет

Товары приняты к

НДС – вычет «входного НДС

Крутякова Татьяна

Три года на вычет

Товары приняты к

Налог на имущество – изменения 2023

В отношении объектов, облагаемых налогом по

Налог на имущество – изменения 2023

В отношении объектов, облагаемых налогом по

Налог на имущество – изменения 2022

Федеральный закон от 29.11.2021 № 382-ФЗ

Новый

Налог на имущество – изменения 2022

Федеральный закон от 29.11.2021 № 382-ФЗ

Новый

Налог на имущество – изменения 2022

Письмо Минфина от 11.01.2022 № 03-05-04-01/402

доведено

Налог на имущество – изменения 2022

Письмо Минфина от 11.01.2022 № 03-05-04-01/402 доведено

Налог на имущество

Неотделимые улучшения арендованной недвижимости

Крутякова Татьяна

Письмо Минфина от 14.12.2021

Налог на имущество

Неотделимые улучшения арендованной недвижимости

Крутякова Татьяна

Письмо Минфина от 14.12.2021

Налог на имущество – изменения 2022

Новая форма декларации - Приказ

Налог на имущество – изменения 2022

Новая форма декларации - Приказ

Налог на имущество – изменения 2022

Форма заявления и порядок ее

Налог на имущество – изменения 2022

Форма заявления и порядок ее

Налог на имущество

Разграничение понятий «движимое» и «недвижимое» имущество

Крутякова Татьяна

Обзор судебной

Налог на имущество

Разграничение понятий «движимое» и «недвижимое» имущество

Крутякова Татьяна

Обзор судебной

Налог на имущество

Разграничение понятий «движимое» и «недвижимое» имущество

Крутякова Татьяна

Письмо ФНС

Налог на имущество

Разграничение понятий «движимое» и «недвижимое» имущество

Крутякова Татьяна

Письмо ФНС

Анализ финансовых результатов деятельности предприятия (на примере ООО ПКФ РСОТ)

Анализ финансовых результатов деятельности предприятия (на примере ООО ПКФ РСОТ) Финансовые операции с элементарными потоками платежей

Финансовые операции с элементарными потоками платежей Введение ежемесячной отчетности. Индексация

Введение ежемесячной отчетности. Индексация Проблемы формирования и исполнения бюджета муниципального образования и пути их решения

Проблемы формирования и исполнения бюджета муниципального образования и пути их решения Практическая работа. Деньги

Практическая работа. Деньги Регулювання, нагляд і контроль банківської діяльності

Регулювання, нагляд і контроль банківської діяльності Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик

Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик Показатели эффективности инвестиционных проектов и инвестиционные риски. Тема 4

Показатели эффективности инвестиционных проектов и инвестиционные риски. Тема 4 Система минимизации рисков в биржевой сфере

Система минимизации рисков в биржевой сфере Организация работы органов пенсионного обеспечения

Организация работы органов пенсионного обеспечения РАСЧЕТ норм затрат-25.08.2022

РАСЧЕТ норм затрат-25.08.2022 Социальная поддержка

Социальная поддержка 20161007_finansy

20161007_finansy Задание на составление баланса от студентов студентам

Задание на составление баланса от студентов студентам Совершенствоание организации сбытовой деятельности предприятия ОАО Агрокомбинат Южный

Совершенствоание организации сбытовой деятельности предприятия ОАО Агрокомбинат Южный Ежемесячное пожизненное содержание судей

Ежемесячное пожизненное содержание судей Виды сделок и стратегии на рынке ценных бумаг

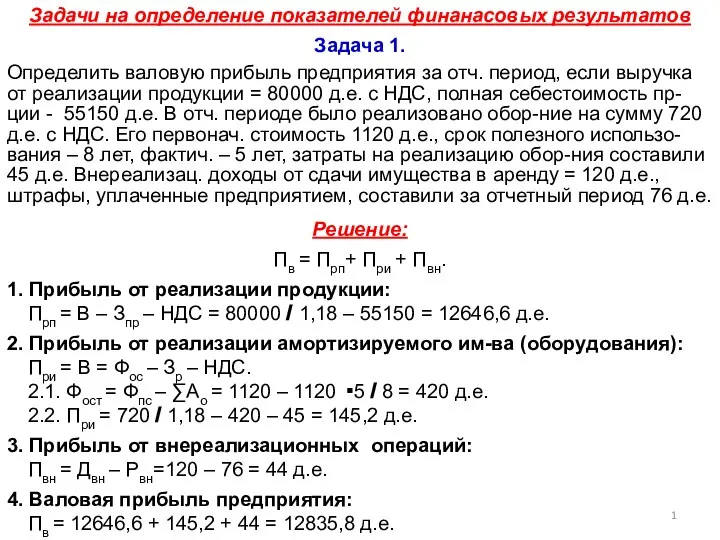

Виды сделок и стратегии на рынке ценных бумаг Задачи на определение показателей финанасовых результатов

Задачи на определение показателей финанасовых результатов Налог на прибыль организаций

Налог на прибыль организаций Организация бухгалтерского учета расчетов по оплате труда (на примере ООО Завод ЖБИ ОАО Стройиндустрия)

Организация бухгалтерского учета расчетов по оплате труда (на примере ООО Завод ЖБИ ОАО Стройиндустрия) CAP and ROC curves

CAP and ROC curves Структурная нота Booster

Структурная нота Booster Актуальные вопросы представления сведений о страховом стаже застрахованных лиц в 2019 году

Актуальные вопросы представления сведений о страховом стаже застрахованных лиц в 2019 году Внутренний аудит

Внутренний аудит Банковское регулирование и банковский надзор. Лекция 13

Банковское регулирование и банковский надзор. Лекция 13 Стандарт №18. Получение аудитором подтверждающей информации из внешних источников

Стандарт №18. Получение аудитором подтверждающей информации из внешних источников Запуск программы страхования жилья в Архангельской области

Запуск программы страхования жилья в Архангельской области Аудит рекламных кампаний

Аудит рекламных кампаний