- Показатели эффективности инвестиционных проектов и инвестиционные риски. Тема 4

Содержание

- 2. Учебные вопросы 1. Денежные потоки инвестиционного проекта. 2. Классификация показателей эффективности реальных инвестиций. 3. Понятие инвестиционных

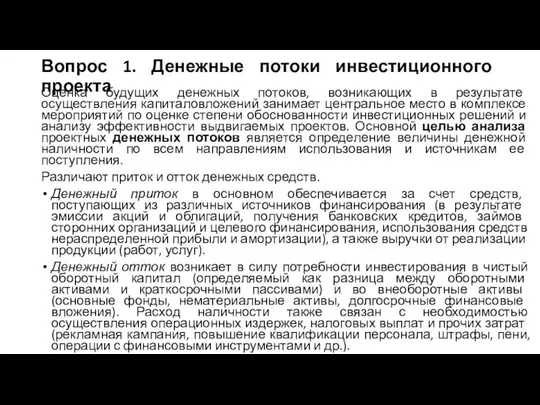

- 3. Вопрос 1. Денежные потоки инвестиционного проекта Оценка будущих денежных потоков, возникающих в результате осуществления капиталовложений занимает

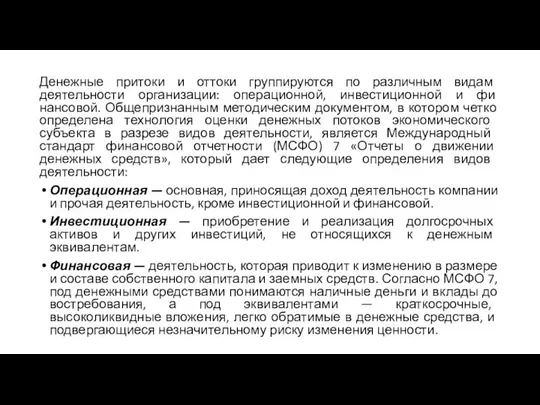

- 5. Денежные притоки и оттоки группируются по различным видам деятельности организации: операционной, инвестиционной и финансовой. Общепризнанным методическим

- 6. Представлять потоки средств в отчете МСФО 7 разрешается двумя методами: прямым, при котором раскрываются основные виды

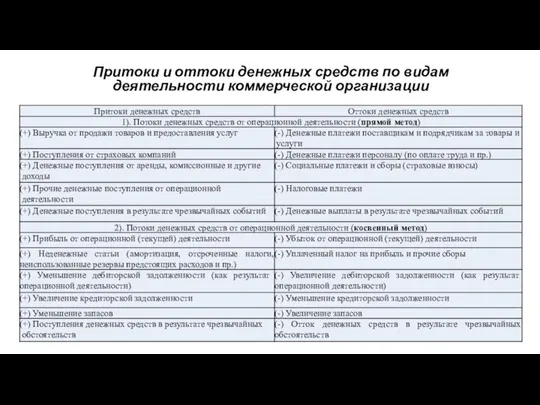

- 7. Притоки и оттоки денежных средств по видам деятельности коммерческой организации

- 9. Выделяют два подхода к оценке проектных денежных потоков: Менеджеры анализируют результаты капиталовложений на основе прямого подсчета

- 10. Применение этой формулы осложняется рядом причин. Трудности возникают в расчете совокупных денежных потоков компании с учетом

- 11. Вопрос 2. Классификация показателей эффективности реальных инвестиций Система оценок экономической эффективности инвестиций делится на две группы

- 12. Вопрос 3. Понятие инвестиционных рисков Риск — это вероятность возможного наступления какого-либо события, появляющегося из-за неопределенности.

- 13. Основные причины неопределенности параметров проекта: неполнота или неточность проектной информации; ошибки в прогнозировании параметров проекта; ошибки

- 14. 4. Классификация инвестиционных рисков 1) В зависимости от события риски можно разделить на две большие группы:

- 15. Коммерческие риски делятся так: имущественные риски, которые связаны с вероятностью потерь имущества предпринимателя по причине кражи,

- 16. К группе спекулятивных рисков обычно относят все виды финансовых рисков, являющихся частью коммерческих рисков. Финансовые риски

- 17. Риски, связанные с вложением капитала — инвестиционные риски — это: риски упущенной выгоды — риски наступления

- 18. 2) С точки зрения источника возникновения риски инвестиционного проекта делятся на две группы: специфические (несистематический, микроэкономический)

- 19. 4) В зависимости от возможности уменьшения степени риска путем диверсификации риски подразделяются следующим образом: диверсифицируемые, которые

- 21. Скачать презентацию

Учебные вопросы

1. Денежные потоки инвестиционного проекта.

2. Классификация показателей эффективности реальных инвестиций.

3.

Учебные вопросы

1. Денежные потоки инвестиционного проекта.

2. Классификация показателей эффективности реальных инвестиций.

3.

Вопрос 1. Денежные потоки инвестиционного проекта

Оценка будущих денежных потоков, возникающих в

Вопрос 1. Денежные потоки инвестиционного проекта

Оценка будущих денежных потоков, возникающих в

Денежные притоки и оттоки группируются по различным видам деятельности организации: операционной,

Денежные притоки и оттоки группируются по различным видам деятельности организации: операционной,

Представлять потоки средств в отчете МСФО 7 разрешается двумя методами: прямым,

Представлять потоки средств в отчете МСФО 7 разрешается двумя методами: прямым,

Притоки и оттоки денежных средств по видам деятельности коммерческой организации

Притоки и оттоки денежных средств по видам деятельности коммерческой организации

Выделяют два подхода к оценке проектных денежных потоков:

Менеджеры анализируют результаты

Выделяют два подхода к оценке проектных денежных потоков:

Менеджеры анализируют результаты

Применение этой формулы осложняется рядом причин. Трудности возникают в расчете совокупных

Применение этой формулы осложняется рядом причин. Трудности возникают в расчете совокупных

Вопрос 2. Классификация показателей эффективности реальных инвестиций

Система оценок экономической эффективности инвестиций

Вопрос 2. Классификация показателей эффективности реальных инвестиций

Система оценок экономической эффективности инвестиций

Вопрос 3. Понятие инвестиционных рисков

Риск — это вероятность возможного наступления какого-либо

Вопрос 3. Понятие инвестиционных рисков

Риск — это вероятность возможного наступления какого-либо

Основные причины неопределенности параметров проекта:

неполнота или неточность проектной информации;

ошибки в прогнозировании

Основные причины неопределенности параметров проекта:

неполнота или неточность проектной информации;

ошибки в прогнозировании

4. Классификация инвестиционных рисков

1) В зависимости от события риски можно разделить

4. Классификация инвестиционных рисков

1) В зависимости от события риски можно разделить

Коммерческие риски делятся так:

имущественные риски, которые связаны с вероятностью потерь имущества

Коммерческие риски делятся так:

имущественные риски, которые связаны с вероятностью потерь имущества

К группе спекулятивных рисков обычно относят все виды финансовых рисков, являющихся

К группе спекулятивных рисков обычно относят все виды финансовых рисков, являющихся

Риски, связанные с вложением капитала — инвестиционные риски — это:

риски упущенной

Риски, связанные с вложением капитала — инвестиционные риски — это:

риски упущенной

2) С точки зрения источника возникновения риски инвестиционного проекта делятся на

2) С точки зрения источника возникновения риски инвестиционного проекта делятся на

4) В зависимости от возможности уменьшения степени риска путем диверсификации риски

4) В зависимости от возможности уменьшения степени риска путем диверсификации риски

Экономическая оценка инвестиций. (Тема 5)

Экономическая оценка инвестиций. (Тема 5) Голосуют за доллар: российские инвесторы предпочли западные акции

Голосуют за доллар: российские инвесторы предпочли западные акции Финансовая диагностика (управленческий учет) группа компаний СОМЭКС

Финансовая диагностика (управленческий учет) группа компаний СОМЭКС Системы и технологии автоматизированной обработки первичной финансовой информации. Тема 2

Системы и технологии автоматизированной обработки первичной финансовой информации. Тема 2 Завершение финансового года в соответствии с графиком совершения операций. УФК по Кемеровской области - Кузбассу

Завершение финансового года в соответствии с графиком совершения операций. УФК по Кемеровской области - Кузбассу Вкладывай в свое будущее - получай знания о личных финансах

Вкладывай в свое будущее - получай знания о личных финансах Информация о страховщике

Информация о страховщике Прямые налоги. Экономическое содержание, виды и роль в налоговой системе

Прямые налоги. Экономическое содержание, виды и роль в налоговой системе Управление личными финансами. Повышение финансовой грамотности населения

Управление личными финансами. Повышение финансовой грамотности населения Подушка финансовой безопасности и управление семейным бюджетом

Подушка финансовой безопасности и управление семейным бюджетом Метод бухгалтерского учета

Метод бухгалтерского учета Роль банков в жизни современного человека

Роль банков в жизни современного человека Доходы и расходы семьи

Доходы и расходы семьи ПАО СК Росгосстрах

ПАО СК Росгосстрах Финансовая политика государства

Финансовая политика государства Государственный бюджет

Государственный бюджет Актуальные проблемы калькулирования в отраслях экономики

Актуальные проблемы калькулирования в отраслях экономики Международные стандарты бухгалтерского учета и аудиту (МСФО 16)

Международные стандарты бухгалтерского учета и аудиту (МСФО 16) Французский франк

Французский франк Организация и порядок проведения расчетных операций

Организация и порядок проведения расчетных операций Финансы

Финансы Изменения системы оплаты труда работников бюджетной сферы с 1 января 2020 г

Изменения системы оплаты труда работников бюджетной сферы с 1 января 2020 г Экономика. Постоянные и переменные затраты

Экономика. Постоянные и переменные затраты Учет переоценки товаров. Товары учитываются по стоимости приобретения

Учет переоценки товаров. Товары учитываются по стоимости приобретения Сущность и классификация акций

Сущность и классификация акций Облигация. Задачи к экзамену

Облигация. Задачи к экзамену Производственные фонды. Издержки производства, доход и прибыль фирмы

Производственные фонды. Издержки производства, доход и прибыль фирмы Предмет, балансовое равенство и формы бухотчетности. Тема 2

Предмет, балансовое равенство и формы бухотчетности. Тема 2