- Налог на прибыль

Содержание

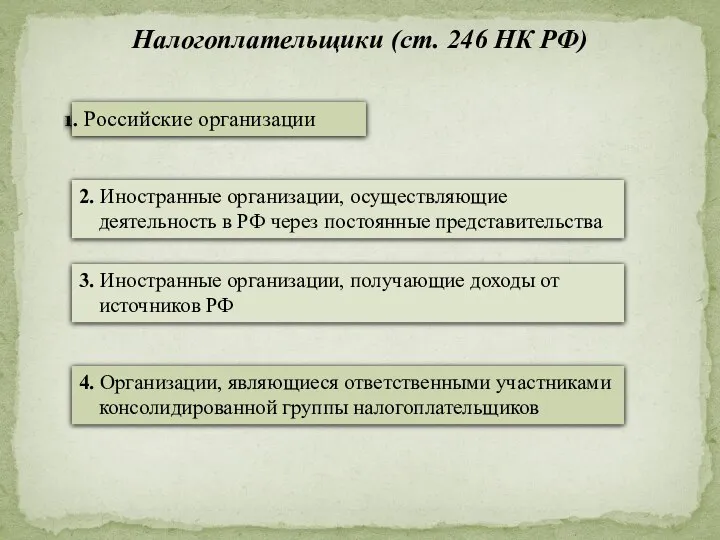

- 2. Налогоплательщики (ст. 246 НК РФ) Российские организации 2. Иностранные организации, осуществляющие деятельность в РФ через постоянные

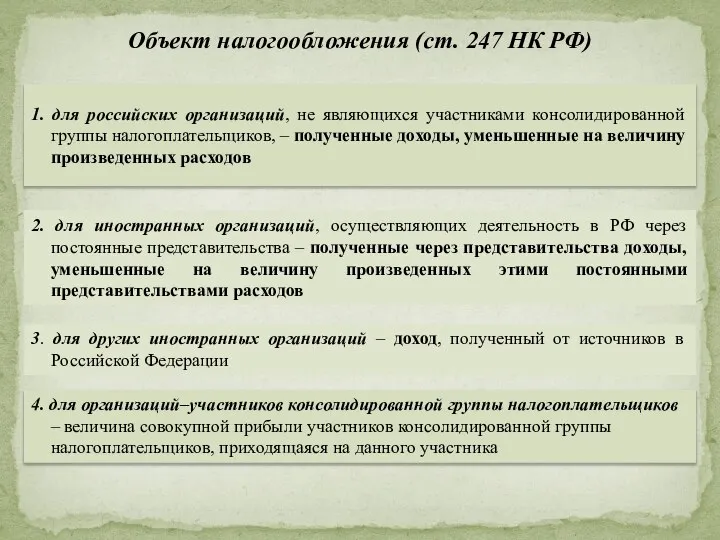

- 3. Объект налогообложения (ст. 247 НК РФ) 1. для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков,

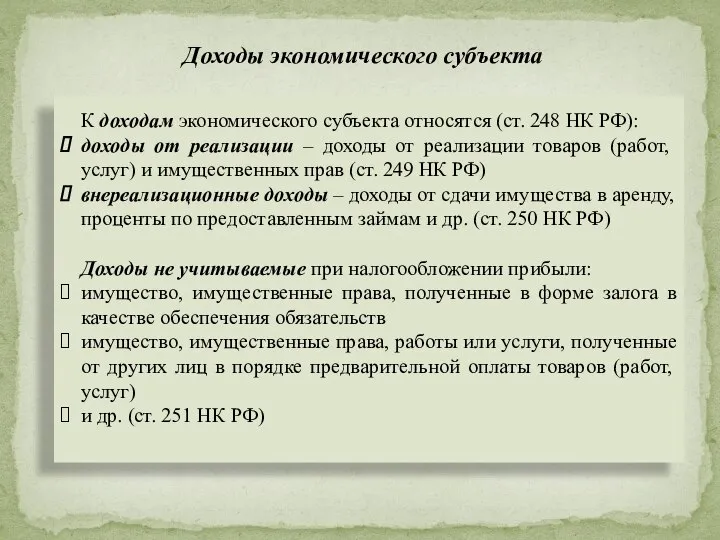

- 4. Доходы экономического субъекта К доходам экономического субъекта относятся (ст. 248 НК РФ): доходы от реализации –

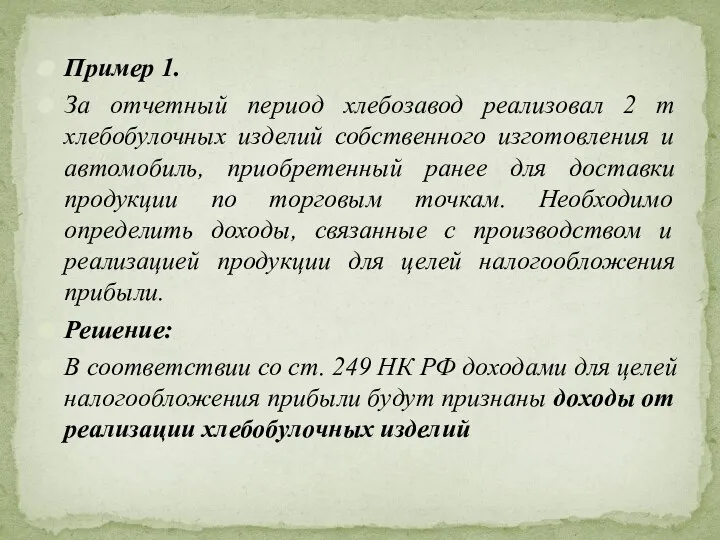

- 5. Пример 1. За отчетный период хлебозавод реализовал 2 т хлебобулочных изделий собственного изготовления и автомобиль, приобретенный

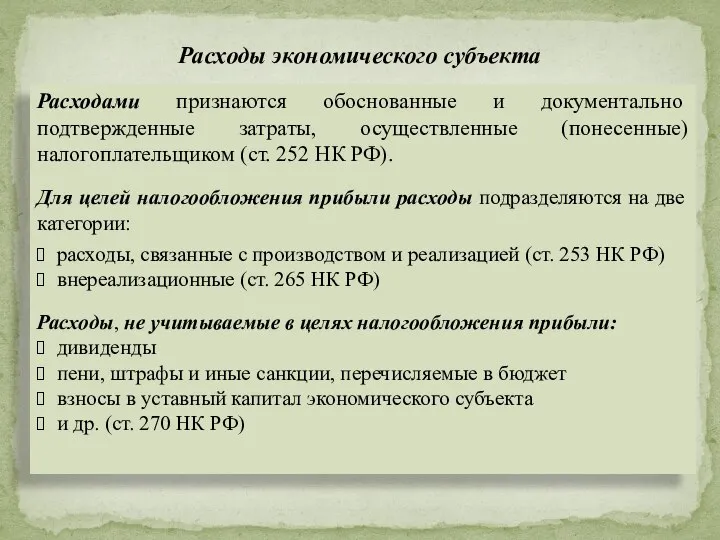

- 6. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (ст. 252 НК РФ). Для целей

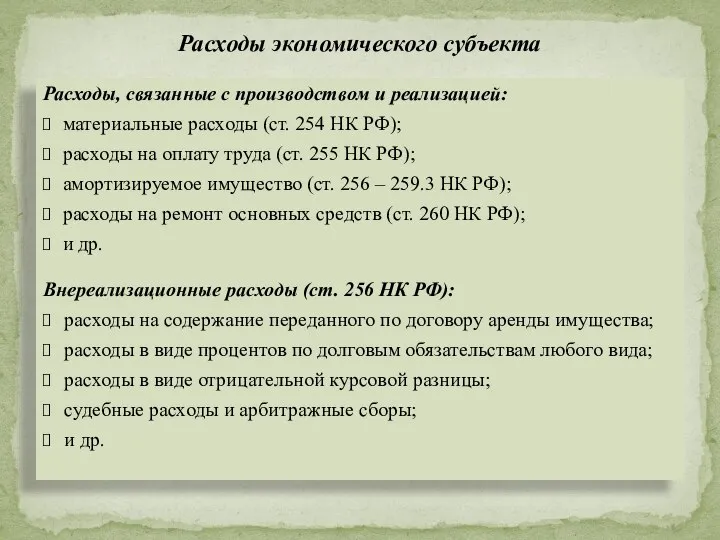

- 7. Расходы, связанные с производством и реализацией: материальные расходы (ст. 254 НК РФ); расходы на оплату труда

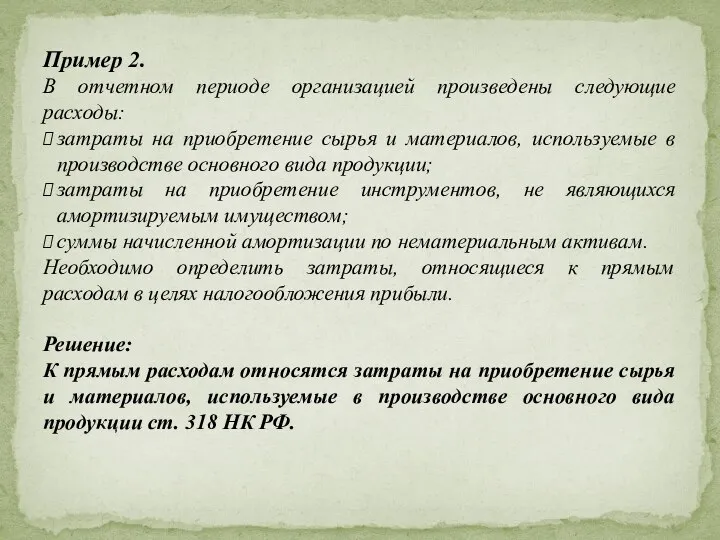

- 8. Пример 2. В отчетном периоде организацией произведены следующие расходы: затраты на приобретение сырья и материалов, используемые

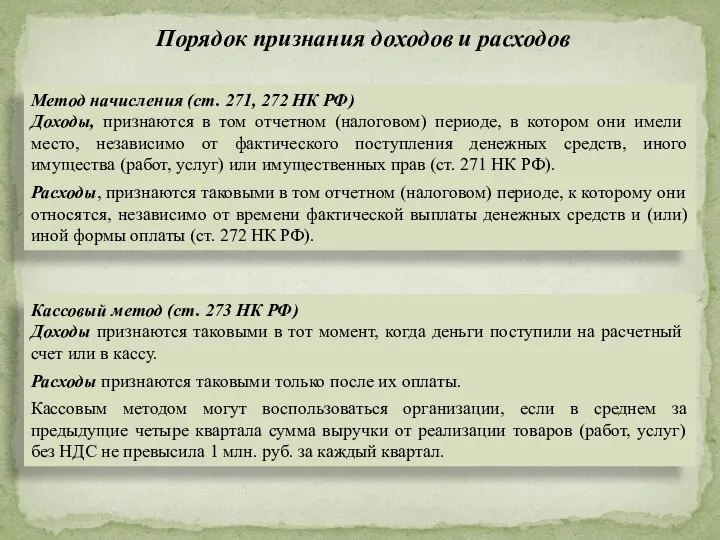

- 9. Порядок признания доходов и расходов Метод начисления (ст. 271, 272 НК РФ) Доходы, признаются в том

- 10. Пример 3. Компания, занимающаяся оптовой торговлей оргтехники, получила в 20_ г. выручку от реализации для целей

- 11. Налоговая база – это денежное выражение прибыли Расчет налоговой базы осуществляется нарастающим итогом и включает в

- 12. 20 % основная налоговая ставка по налогу на прибыль зачисление в бюджет: Федеральный бюджет – сумма

- 13. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы Налог на прибыль = (Д –

- 14. Пример 4. В 20_ г. за реализацию произведенной продукции организация получила 2 500 000 рублей (без

- 15. Решение: определяем налоговую базу: а. доходы организации за налоговый период составили: доходы от реализации (ст. 249

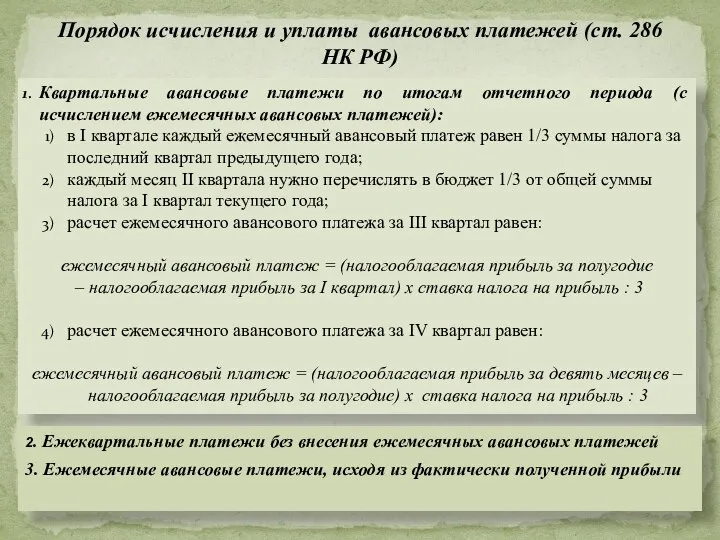

- 16. Квартальные авансовые платежи по итогам отчетного периода (с исчислением ежемесячных авансовых платежей): в I квартале каждый

- 18. Скачать презентацию

Налогоплательщики (ст. 246 НК РФ)

Российские организации

2. Иностранные организации, осуществляющие деятельность

Налогоплательщики (ст. 246 НК РФ)

Российские организации

2. Иностранные организации, осуществляющие деятельность

Объект налогообложения (ст. 247 НК РФ)

1. для российских организаций, не являющихся

Объект налогообложения (ст. 247 НК РФ)

1. для российских организаций, не являющихся

Доходы экономического субъекта

К доходам экономического субъекта относятся (ст. 248 НК

Доходы экономического субъекта

К доходам экономического субъекта относятся (ст. 248 НК

Пример 1.

За отчетный период хлебозавод реализовал 2 т хлебобулочных изделий собственного

Пример 1.

За отчетный период хлебозавод реализовал 2 т хлебобулочных изделий собственного

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (ст.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (ст.

Расходы, связанные с производством и реализацией:

материальные расходы (ст. 254 НК РФ);

расходы

Расходы, связанные с производством и реализацией:

материальные расходы (ст. 254 НК РФ);

расходы

Пример 2.

В отчетном периоде организацией произведены следующие расходы:

затраты на приобретение сырья

Пример 2.

В отчетном периоде организацией произведены следующие расходы:

затраты на приобретение сырья

Порядок признания доходов и расходов

Метод начисления (ст. 271, 272 НК РФ)

Доходы,

Порядок признания доходов и расходов

Метод начисления (ст. 271, 272 НК РФ)

Доходы,

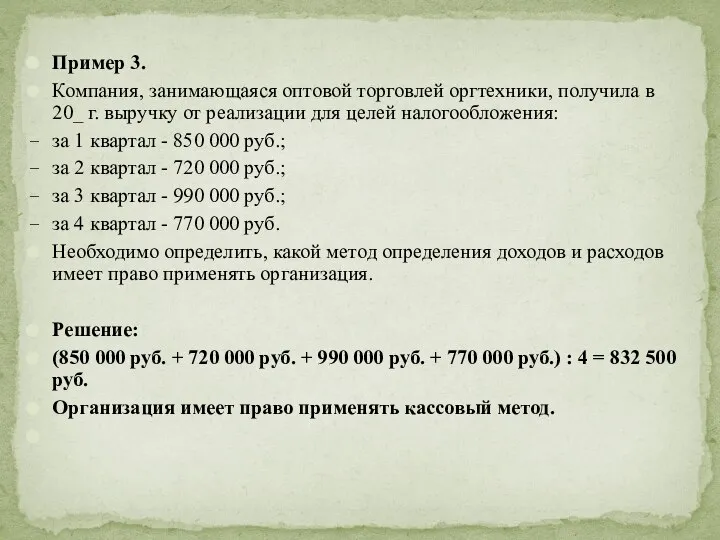

Пример 3.

Компания, занимающаяся оптовой торговлей оргтехники, получила в 20_ г. выручку

Пример 3.

Компания, занимающаяся оптовой торговлей оргтехники, получила в 20_ г. выручку

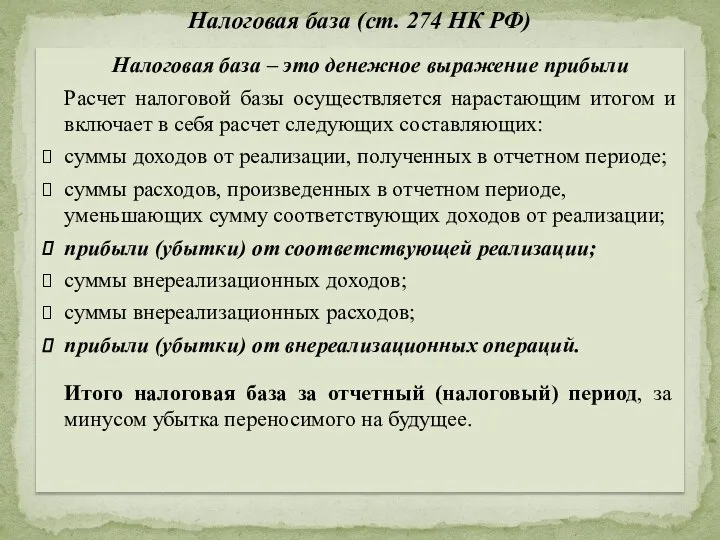

Налоговая база – это денежное выражение прибыли

Расчет налоговой базы осуществляется нарастающим

Налоговая база – это денежное выражение прибыли

Расчет налоговой базы осуществляется нарастающим

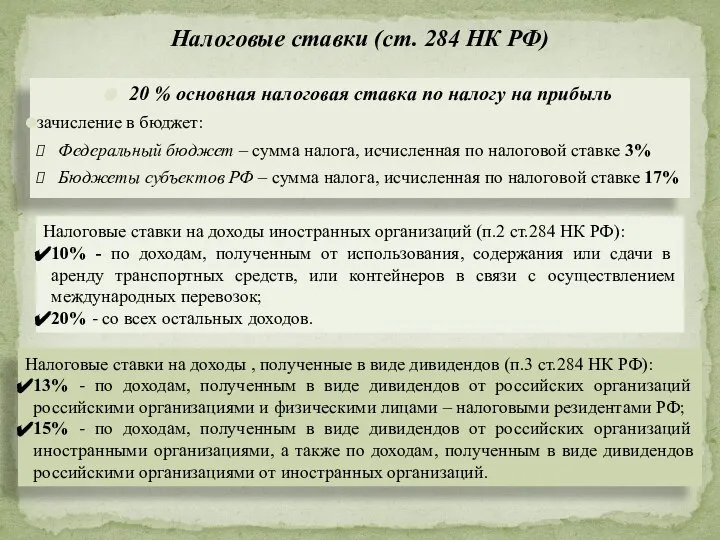

20 % основная налоговая ставка по налогу на прибыль

зачисление в

20 % основная налоговая ставка по налогу на прибыль

зачисление в

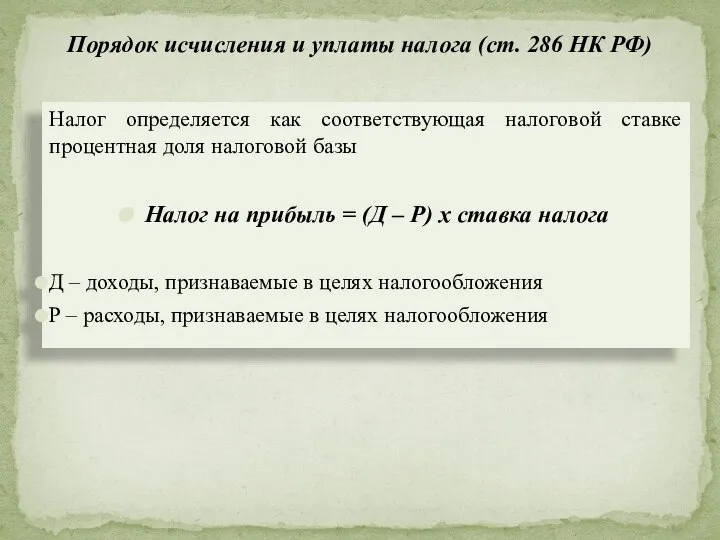

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы

Налог на

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы

Налог на

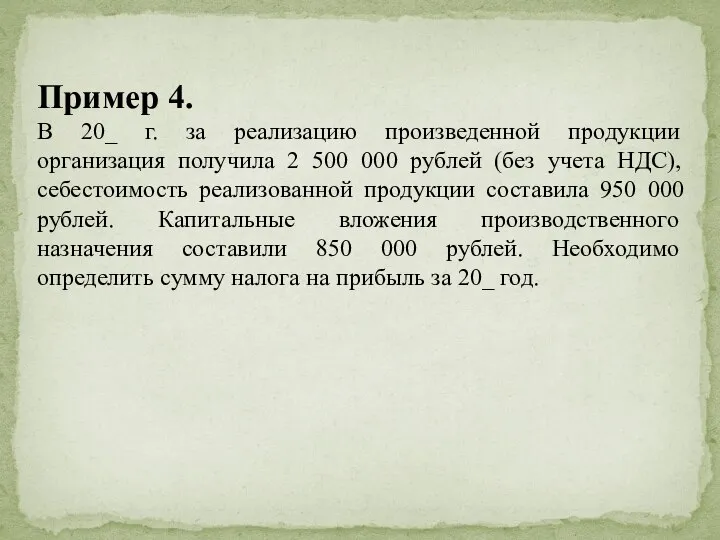

Пример 4.

В 20_ г. за реализацию произведенной продукции организация получила

Пример 4.

В 20_ г. за реализацию произведенной продукции организация получила

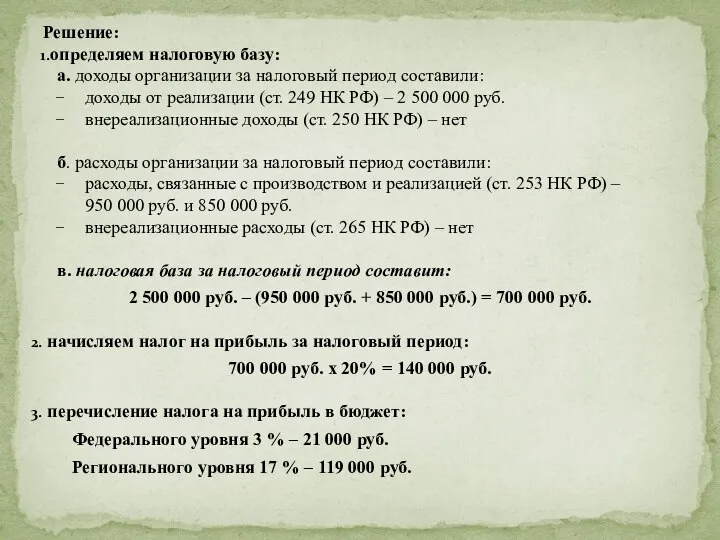

Решение:

определяем налоговую базу:

а. доходы организации за налоговый период составили:

доходы от реализации

Решение:

определяем налоговую базу:

а. доходы организации за налоговый период составили:

доходы от реализации

Квартальные авансовые платежи по итогам отчетного периода (с исчислением ежемесячных авансовых

Квартальные авансовые платежи по итогам отчетного периода (с исчислением ежемесячных авансовых

Санхүүгийн хэрэгслүүд, тооцоолох үндэслэл. Lecture 7

Санхүүгийн хэрэгслүүд, тооцоолох үндэслэл. Lecture 7 Финансирование деятельности предприятия. Облигации предприятий

Финансирование деятельности предприятия. Облигации предприятий Риск – доходность – инвестиции

Риск – доходность – инвестиции Что такое деньги

Что такое деньги Decision tree. Risk planning and value

Decision tree. Risk planning and value Формы и методы финансового контроля

Формы и методы финансового контроля Организация учетного процесса. Нормативное регулирование бухгалтерского учета

Организация учетного процесса. Нормативное регулирование бухгалтерского учета Инвестиционные программы и продукты SOVA Investment

Инвестиционные программы и продукты SOVA Investment Money broking in Malaysia and qx trust

Money broking in Malaysia and qx trust Финансовый рынок

Финансовый рынок Система кредитования юридических лиц и направления ее совершенствования (на примере ПАО КБ Восточный)

Система кредитования юридических лиц и направления ее совершенствования (на примере ПАО КБ Восточный) Волны Эллиота. Необходимость финансового планирования

Волны Эллиота. Необходимость финансового планирования Управление ликвидностью и платежеспособностью коммерческого банка

Управление ликвидностью и платежеспособностью коммерческого банка Экономика образования. Тема 7. Организация и оплата труда в образовательном учреждении

Экономика образования. Тема 7. Организация и оплата труда в образовательном учреждении Подсчет страхового стажа

Подсчет страхового стажа Организационные форма торговли

Организационные форма торговли План финансового оздоровления предприятия

План финансового оздоровления предприятия Финансовые активы (ценные бумаги)

Финансовые активы (ценные бумаги) Содержание, виды и методы анализа деятельности коммерческого банка

Содержание, виды и методы анализа деятельности коммерческого банка Расходы бюджета в разрезе муниципальных программ Солнечногорского муниципального района МО 2018 год

Расходы бюджета в разрезе муниципальных программ Солнечногорского муниципального района МО 2018 год Проблемы инвестиционного процесса в РФ и регионах

Проблемы инвестиционного процесса в РФ и регионах Фундаментальный анализ ценных бумаг ПАО Россети и Русгидро

Фундаментальный анализ ценных бумаг ПАО Россети и Русгидро Негосударственные пенсионные фонды (НПФ)

Негосударственные пенсионные фонды (НПФ) Налог на добавленную стоимость. Практическое занятие 3

Налог на добавленную стоимость. Практическое занятие 3 Автокредит

Автокредит Предпринимательство в Казахстане

Предпринимательство в Казахстане IIS

IIS Тема 2.1. Налог на добавленную стоимость

Тема 2.1. Налог на добавленную стоимость