- Налог на прибыль организаций

Содержание

- 2. Смотрите авторские видео – уроки Олега Хорошего в Высшей налоговой академии. Ваш бесплатный доступ к урокам

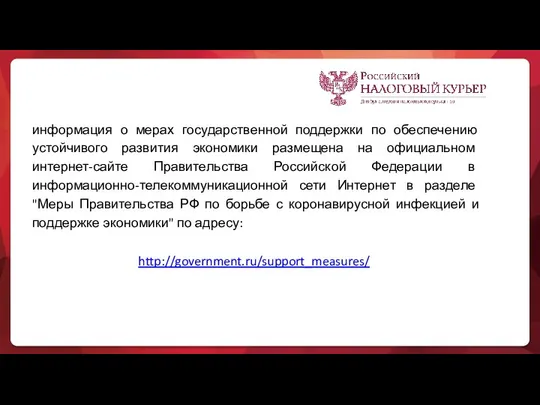

- 3. информация о мерах государственной поддержки по обеспечению устойчивого развития экономики размещена на официальном интернет-сайте Правительства Российской

- 4. Постановление Правительства РФ от 02.04.2020 №409 «О мерах по обеспечению устойчивого развития экономики» (вместе с "Правилами

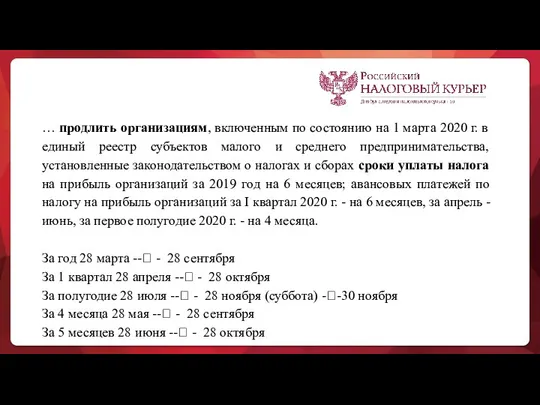

- 5. … продлить организациям, включенным по состоянию на 1 марта 2020 г. в единый реестр субъектов малого

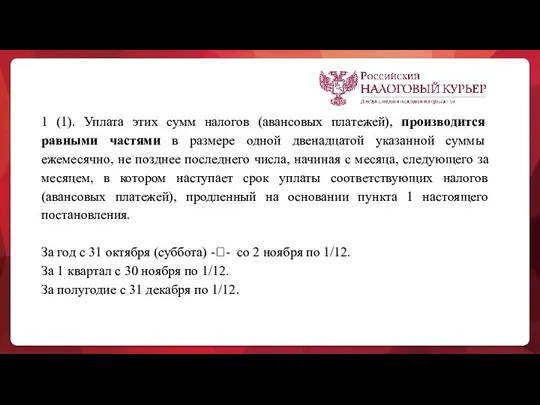

- 6. 1 (1). Уплата этих сумм налогов (авансовых платежей), производится равными частями в размере одной двенадцатой указанной

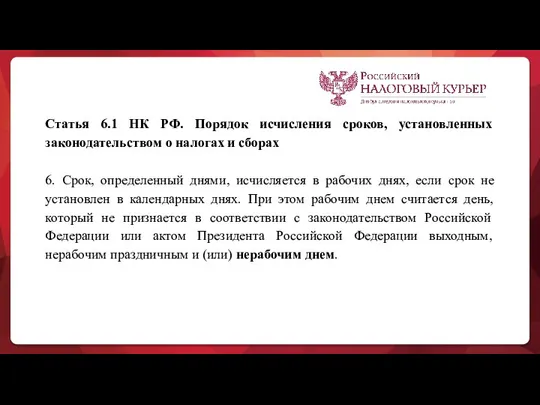

- 7. Статья 6.1 НК РФ. Порядок исчисления сроков, установленных законодательством о налогах и сборах 6. Срок, определенный

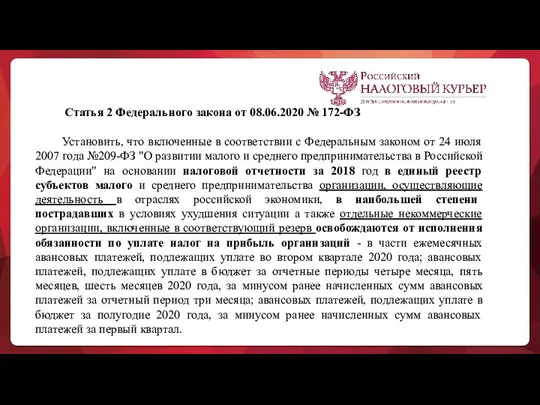

- 8. Статья 2 Федерального закона от 08.06.2020 № 172-ФЗ Установить, что включенные в соответствии с Федеральным законом

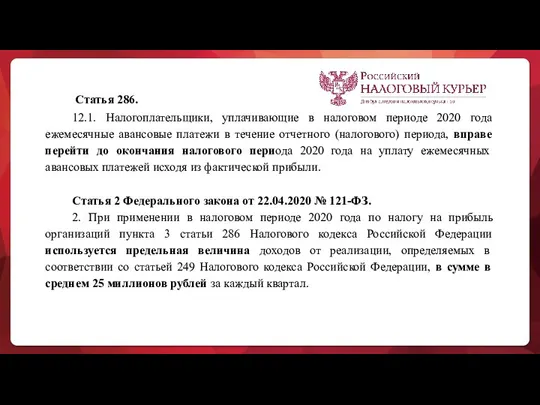

- 9. Статья 286. 12.1. Налогоплательщики, уплачивающие в налоговом периоде 2020 года ежемесячные авансовые платежи в течение отчетного

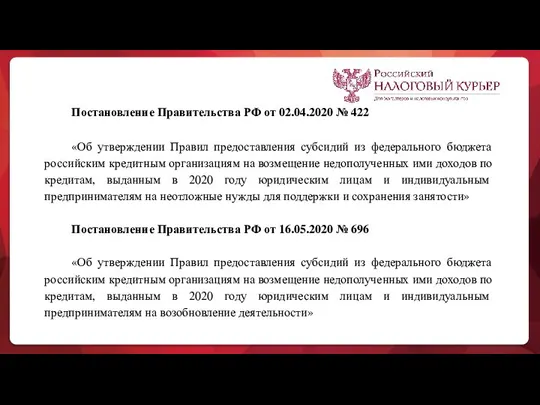

- 10. Постановление Правительства РФ от 02.04.2020 № 422 «Об утверждении Правил предоставления субсидий из федерального бюджета российским

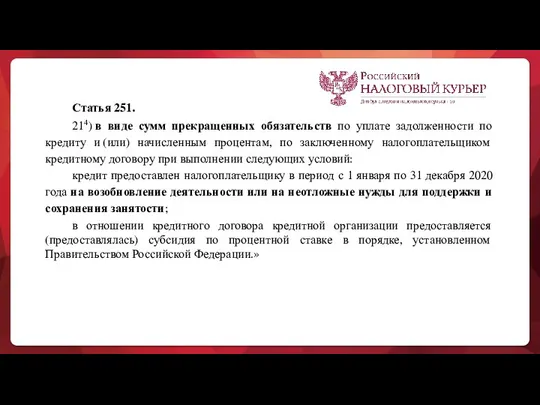

- 11. Статья 251. 214) в виде сумм прекращенных обязательств по уплате задолженности по кредиту и (или) начисленным

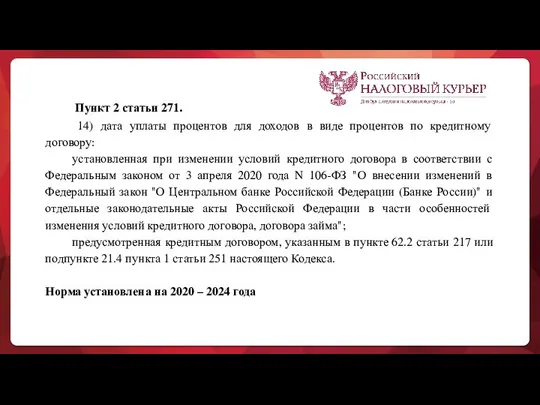

- 12. Пункт 2 статьи 271. 14) дата уплаты процентов для доходов в виде процентов по кредитному договору:

- 13. Статья 266. Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы прекращенных перед налогоплательщиком - кредитной

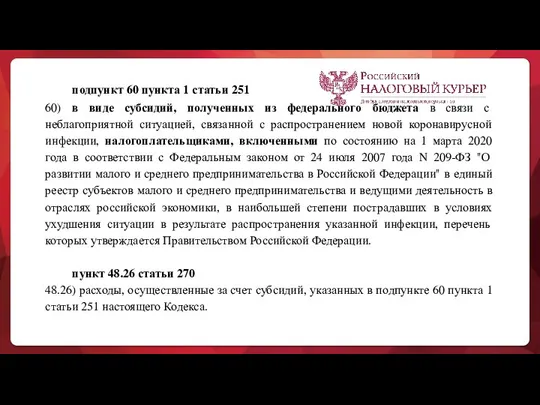

- 14. подпункт 60 пункта 1 статьи 251 60) в виде субсидий, полученных из федерального бюджета в связи

- 15. Письмо Минфина России от 2 сентября 2020 г. № 03-03-06/1/76953 … субсидии, полученные указанными налогоплательщиками в

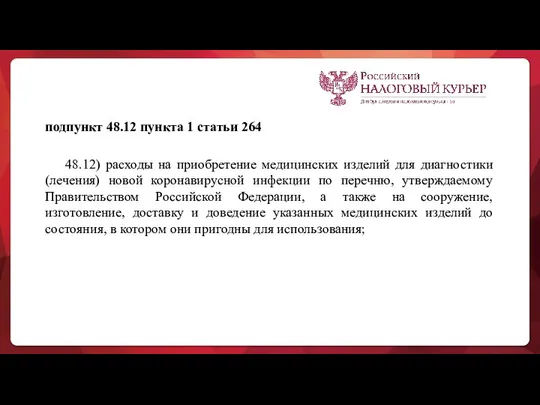

- 16. подпункт 48.12 пункта 1 статьи 264 48.12) расходы на приобретение медицинских изделий для диагностики (лечения) новой

- 17. Пункт 1 статьи 265 195) расходы в виде стоимости имущества (включая денежные средства), предназначенного для использования

- 18. Письмо Минфина России от 14.05.2020 г. №07-01-09/38974 затраты организации на приобретение средств индивидуальной и коллективной защиты,

- 19. Письмо Минфина России от 4.06.2020г. №03-03-05/47921 расходы организации, направленные на предупреждение и предотвращение распространения новой коронавирусной

- 20. Письмо Минфина России от 18 июня 2020 г. № 03-03-06/1/52672 расходы организации, направленные на предупреждение и

- 21. ДРУГИЕ ИЗМЕНЕНИЯ 2020 ГОДА

- 22. уточнение определения амортизируемого имущества (статья 256) по безвозмездно переданному ОС в пользование амортизация начисляется (но не

- 23. музеи, театры, библиотеки, учредителями которых являются субъекты Российской Федерации или муниципальные образования могут применять нулевую ставку

- 24. Нулевая ставка для медицинских и образовательных организаций, а также для организаций, оказывающих социальные услуги, стала бессрочной

- 25. Дата признания дохода для повышенного вычета по акцизу (подпункт 13 пункта 4 статьи 271) Письма Минфина

- 26. Если основной целью реорганизации является уменьшение налоговой базы налогоплательщика-правопреемника на сумму убытков, полученных реорганизуемыми организациями, то

- 27. Инвестиционный налоговый вычет (статья 286.1) теперь применяется: ко всем основным средствам, независимо от амортизационной группы; и

- 28. ИЗМЕНЕНИЯ 2021 ГОДА

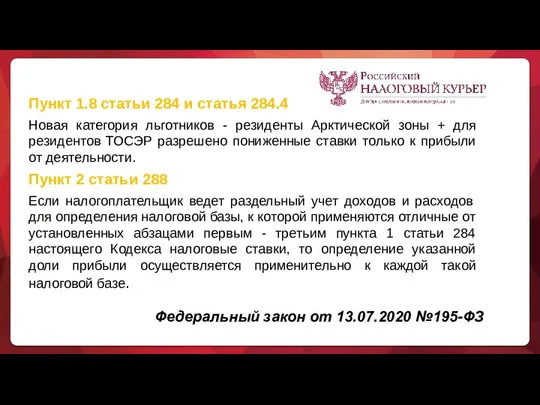

- 29. Федеральный закон от 13.07.2020 №195-ФЗ Пункт 1.8 статьи 284 и статья 284.4 Новая категория льготников -

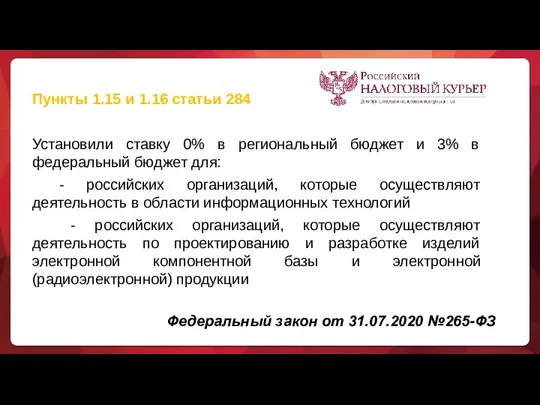

- 30. Федеральный закон от 31.07.2020 №265-ФЗ Пункты 1.15 и 1.16 статьи 284 Установили ставку 0% в региональный

- 32. Скачать презентацию

Смотрите авторские видео – уроки Олега Хорошего в Высшей налоговой академии.

Ваш

Смотрите авторские видео – уроки Олега Хорошего в Высшей налоговой академии.

Ваш

информация о мерах государственной поддержки по обеспечению устойчивого развития экономики размещена

информация о мерах государственной поддержки по обеспечению устойчивого развития экономики размещена

Постановление Правительства РФ от 02.04.2020 №409

«О мерах по обеспечению устойчивого развития

«О мерах по обеспечению устойчивого развития

… продлить организациям, включенным по состоянию на 1 марта 2020 г.

… продлить организациям, включенным по состоянию на 1 марта 2020 г.

1 (1). Уплата этих сумм налогов (авансовых платежей), производится равными частями

Статья 6.1 НК РФ. Порядок исчисления сроков, установленных законодательством о налогах

Статья 2 Федерального закона от 08.06.2020 № 172-ФЗ

Установить, что включенные

Статья 2 Федерального закона от 08.06.2020 № 172-ФЗ

Установить, что включенные

Статья 286.

12.1. Налогоплательщики, уплачивающие в налоговом периоде 2020 года ежемесячные

Статья 286.

12.1. Налогоплательщики, уплачивающие в налоговом периоде 2020 года ежемесячные

Постановление Правительства РФ от 02.04.2020 № 422

«Об утверждении Правил предоставления

«Об утверждении Правил предоставления

Статья 251.

214) в виде сумм прекращенных обязательств по уплате задолженности по

214) в виде сумм прекращенных обязательств по уплате задолженности по

Пункт 2 статьи 271.

14) дата уплаты процентов для доходов

14) дата уплаты процентов для доходов

Статья 266.

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы

подпункт 60 пункта 1 статьи 251

60) в виде субсидий, полученных

60) в виде субсидий, полученных

Письмо Минфина России от 2 сентября 2020 г. № 03-03-06/1/76953

… субсидии,

… субсидии,

подпункт 48.12 пункта 1 статьи 264

48.12) расходы на приобретение медицинских изделий

подпункт 48.12 пункта 1 статьи 264

48.12) расходы на приобретение медицинских изделий

Пункт 1 статьи 265

195) расходы в виде стоимости имущества (включая денежные

Пункт 1 статьи 265

195) расходы в виде стоимости имущества (включая денежные

Письмо Минфина России от 14.05.2020 г. №07-01-09/38974

затраты организации на приобретение средств

Письмо Минфина России от 14.05.2020 г. №07-01-09/38974

затраты организации на приобретение средств

Письмо Минфина России от 4.06.2020г. №03-03-05/47921

расходы организации, направленные на предупреждение

Письмо Минфина России от 4.06.2020г. №03-03-05/47921

расходы организации, направленные на предупреждение

Письмо Минфина России от 18 июня 2020 г. № 03-03-06/1/52672

расходы

Письмо Минфина России от 18 июня 2020 г. № 03-03-06/1/52672

расходы

ДРУГИЕ

ИЗМЕНЕНИЯ 2020 ГОДА

ИЗМЕНЕНИЯ 2020 ГОДА

уточнение определения амортизируемого имущества (статья 256)

по безвозмездно переданному ОС в пользование

уточнение определения амортизируемого имущества (статья 256)

по безвозмездно переданному ОС в пользование

музеи, театры, библиотеки, учредителями которых являются субъекты Российской Федерации или муниципальные

музеи, театры, библиотеки, учредителями которых являются субъекты Российской Федерации или муниципальные

Нулевая ставка для медицинских и образовательных организаций, а также для организаций,

Нулевая ставка для медицинских и образовательных организаций, а также для организаций,

Дата признания дохода для повышенного вычета по акцизу (подпункт 13 пункта

Дата признания дохода для повышенного вычета по акцизу (подпункт 13 пункта

Если основной целью реорганизации является уменьшение налоговой базы налогоплательщика-правопреемника на сумму

Если основной целью реорганизации является уменьшение налоговой базы налогоплательщика-правопреемника на сумму

Инвестиционный налоговый вычет (статья 286.1) теперь применяется:

ко всем основным средствам, независимо

Инвестиционный налоговый вычет (статья 286.1) теперь применяется:

ко всем основным средствам, независимо

ИЗМЕНЕНИЯ 2021 ГОДА

Федеральный закон от 13.07.2020 №195-ФЗ

Пункт 1.8 статьи 284 и статья 284.4

Новая

Пункт 1.8 статьи 284 и статья 284.4

Новая

Федеральный закон от 31.07.2020 №265-ФЗ

Пункты 1.15 и 1.16 статьи 284

Установили ставку

Федеральный закон от 31.07.2020 №265-ФЗ

Пункты 1.15 и 1.16 статьи 284

Установили ставку

Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах

Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах Экономическая эффективность

Экономическая эффективность Решение о бюджете на 2021

Решение о бюджете на 2021 Обзор срочного рынка

Обзор срочного рынка Финансовая грамотность. Финансовое мошенничество

Финансовая грамотность. Финансовое мошенничество Общая характеристика предмета и объектов бухгалтерского учета (тема 1)

Общая характеристика предмета и объектов бухгалтерского учета (тема 1) Оформление пенсии по достижении пенсионного возраста

Оформление пенсии по достижении пенсионного возраста Структура холдинга. Направления деятельности

Структура холдинга. Направления деятельности Личный финансовый план. Деловая игра

Личный финансовый план. Деловая игра Упрощенная система налогообложения

Упрощенная система налогообложения Специальные условия по ипотечным программам

Специальные условия по ипотечным программам Организация расчетно-кассового обслуживания клиентов банка

Организация расчетно-кассового обслуживания клиентов банка Отчет главы Аргаяшского сельского поселения о работе за 2018 год

Отчет главы Аргаяшского сельского поселения о работе за 2018 год Государственный бюджет БССР с 20-го по 90-е гг

Государственный бюджет БССР с 20-го по 90-е гг Счета бухгалтерского учета

Счета бухгалтерского учета Базовый курс обучения финансовых консультантов

Базовый курс обучения финансовых консультантов Внутренний аудит в коммерческом и государственном секторе

Внутренний аудит в коммерческом и государственном секторе Земельный налог

Земельный налог Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы

Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы First National Grup. Инвестиционное предложение Смарт Майнинг

First National Grup. Инвестиционное предложение Смарт Майнинг Разработка рекомендаций по повышению эффективности использования финансовых ресурсов предприятия МУП Барнаулгорсвет

Разработка рекомендаций по повышению эффективности использования финансовых ресурсов предприятия МУП Барнаулгорсвет Перекрестная проверка финансового анализа

Перекрестная проверка финансового анализа Метод бухгалтерского учета

Метод бухгалтерского учета ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг

ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг Инициативное бюджетирование в Удмуртской Республике

Инициативное бюджетирование в Удмуртской Республике Стратегическое партнерство Государства и бизнеса: механизмы государственной поддержки предпринимательства

Стратегическое партнерство Государства и бизнеса: механизмы государственной поддержки предпринимательства Организационная структура банка Хоум кредит

Организационная структура банка Хоум кредит Оценка конкурентоспособности предприятия и разработка путей ее повышения

Оценка конкурентоспособности предприятия и разработка путей ее повышения