- Налоги по способу взимания, по субъектам, по характеру налоговых ставок

Содержание

- 2. Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм, организаций) и граждан в порядке

- 3. Налоги По субъектам По характеру налоговых ставок По способу взимания

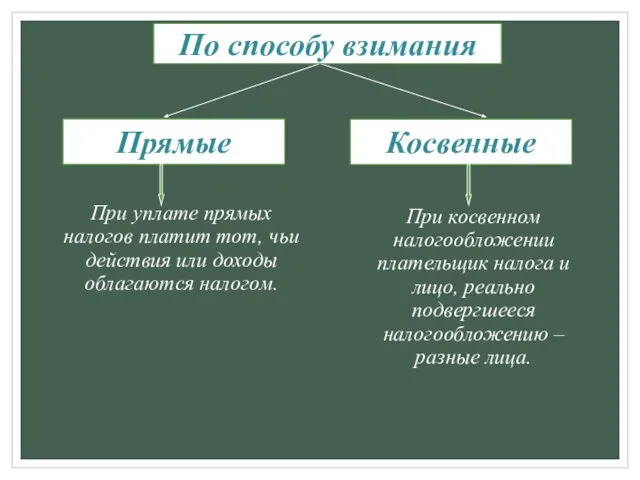

- 4. Косвенные Прямые При уплате прямых налогов платит тот, чьи действия или доходы облагаются налогом. При косвенном

- 5. Физические лица (отдельные граждане) Например: подоходный налог, налог на имущество Юридические лица (фирмы, организации) Например: налог

- 6. Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой базы. Пропорциональный налог, ставка которого

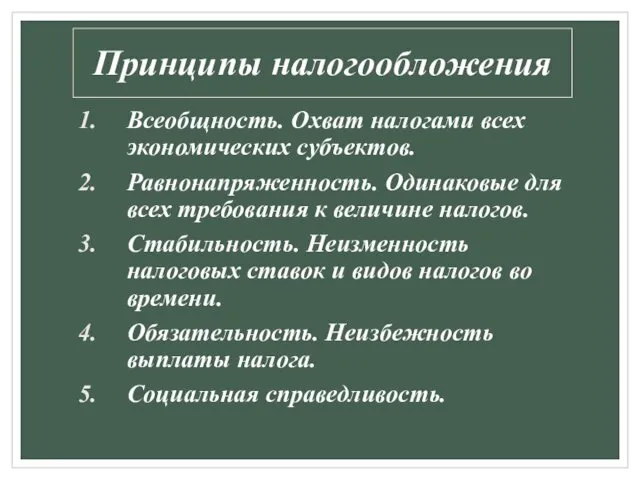

- 7. Принципы налогообложения Всеобщность. Охват налогами всех экономических субъектов. Равнонапряженность. Одинаковые для всех требования к величине налогов.

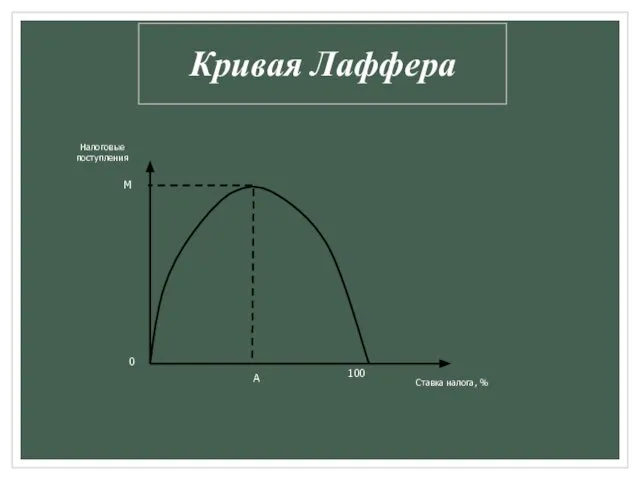

- 8. Кривая Лаффера

- 9. Налоговая система Российской Федерации Вся совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке

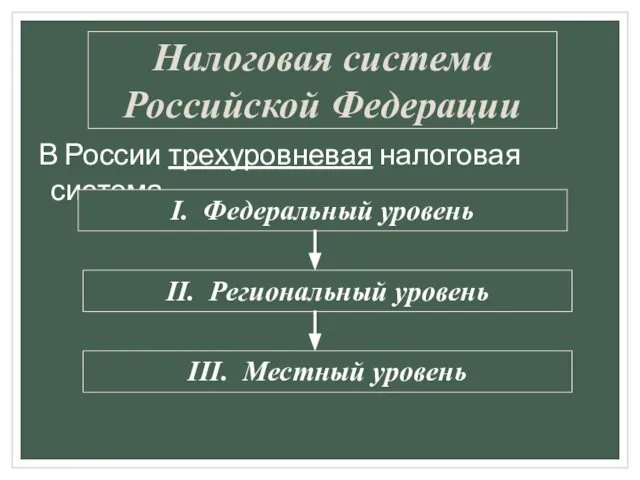

- 10. В России трехуровневая налоговая система Налоговая система Российской Федерации I. Федеральный уровень II. Региональный уровень III.

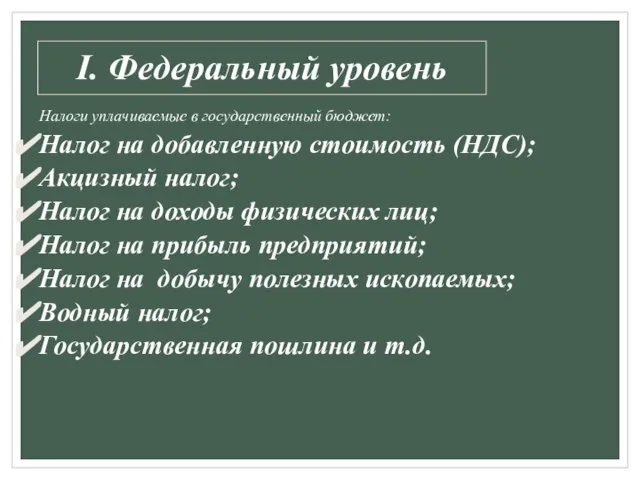

- 11. I. Федеральный уровень Налоги уплачиваемые в государственный бюджет: Налог на добавленную стоимость (НДС); Акцизный налог; Налог

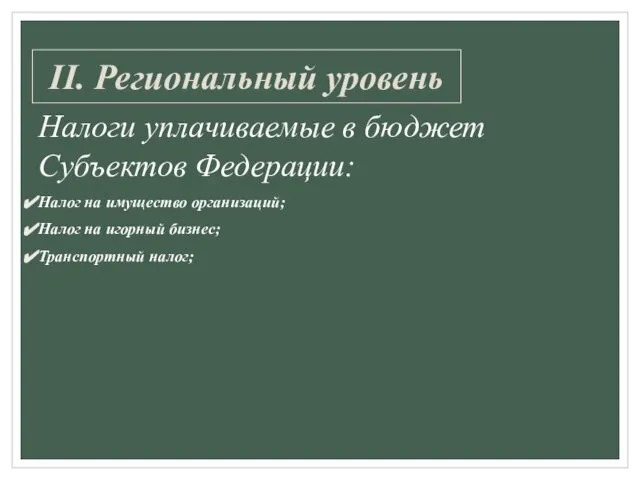

- 12. II. Региональный уровень Налоги уплачиваемые в бюджет Субъектов Федерации: Налог на имущество организаций; Налог на игорный

- 13. III. Местный уровень Налоги уплачиваемые в местные бюджеты (области, районы): Земельный налог ; Налог на имущество

- 15. Скачать презентацию

Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм,

Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм,

Налоги

По субъектам

По характеру

налоговых

ставок

По способу

взимания

Налоги

По субъектам

По характеру

налоговых

ставок

По способу

взимания

Косвенные

Прямые

При уплате прямых

налогов платит тот, чьи

действия или

Косвенные

Прямые

При уплате прямых

налогов платит тот, чьи

действия или

Физические лица (отдельные граждане)

Например: подоходный налог, налог на имущество

Юридические лица (фирмы,

Физические лица (отдельные граждане)

Например: подоходный налог, налог на имущество

Юридические лица (фирмы,

Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой

Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой

Принципы налогообложения

Всеобщность. Охват налогами всех экономических субъектов.

Равнонапряженность. Одинаковые для всех требования

Принципы налогообложения

Всеобщность. Охват налогами всех экономических субъектов.

Равнонапряженность. Одинаковые для всех требования

Кривая Лаффера

Кривая Лаффера

Налоговая система

Российской Федерации

Вся совокупность налогов, сборов, пошлин и других платежей,

Налоговая система

Российской Федерации

Вся совокупность налогов, сборов, пошлин и других платежей,

В России трехуровневая налоговая система

Налоговая система

Российской Федерации

I. Федеральный уровень

II. Региональный

В России трехуровневая налоговая система

Налоговая система

Российской Федерации

I. Федеральный уровень

II. Региональный

I. Федеральный уровень

Налоги уплачиваемые в государственный бюджет:

Налог на добавленную стоимость

I. Федеральный уровень

Налоги уплачиваемые в государственный бюджет:

Налог на добавленную стоимость

II. Региональный уровень

Налоги уплачиваемые в бюджет Субъектов Федерации:

Налог на имущество

II. Региональный уровень

Налоги уплачиваемые в бюджет Субъектов Федерации:

Налог на имущество

III. Местный уровень

Налоги уплачиваемые в местные бюджеты (области, районы):

Земельный налог

III. Местный уровень

Налоги уплачиваемые в местные бюджеты (области, районы):

Земельный налог

Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк

Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк Раздел 2 Бюджетирование в ОАО РЖД

Раздел 2 Бюджетирование в ОАО РЖД Сравнительный анализ. Оценка предприятия

Сравнительный анализ. Оценка предприятия Бизнес-план компьютерного магазина Forward

Бизнес-план компьютерного магазина Forward Анализ эффективности финансово-хозяйственной деятельности ОАО Уралэлемент

Анализ эффективности финансово-хозяйственной деятельности ОАО Уралэлемент Факторинг для МСБ

Факторинг для МСБ BTMC. Коммерческое предложение

BTMC. Коммерческое предложение Налог на прибыль

Налог на прибыль Ценные бумаги. Источники финансирования фирмы. 11 класс

Ценные бумаги. Источники финансирования фирмы. 11 класс Материально-техническое обеспечение предприятия

Материально-техническое обеспечение предприятия Ценовые модели Wolf и Metaco

Ценовые модели Wolf и Metaco Аудиттегі талдау тәсілдері

Аудиттегі талдау тәсілдері Бюджет для граждан по проекту решения Совета депутатов города Апатиты О бюджете на 2018 год и на период 2019 и 2020 годов

Бюджет для граждан по проекту решения Совета депутатов города Апатиты О бюджете на 2018 год и на период 2019 и 2020 годов Роль денег в жизни человека

Роль денег в жизни человека Центробанк выпустил посвященные медикам монеты

Центробанк выпустил посвященные медикам монеты Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия Производственные ресурсы: основной капитал

Производственные ресурсы: основной капитал Генерация кросс-продуктов из ОСАГО Личные вещи, Телемед, Автозащита, Автозащита Базовая

Генерация кросс-продуктов из ОСАГО Личные вещи, Телемед, Автозащита, Автозащита Базовая Түркия Республикасының мемлекеттік валютасы. Түрік лирасы. Түрік мемлекетінің ұлттық банкі

Түркия Республикасының мемлекеттік валютасы. Түрік лирасы. Түрік мемлекетінің ұлттық банкі Осторожно, FOREX. Мошенничества на финансовых рынках

Осторожно, FOREX. Мошенничества на финансовых рынках Команда КВН Сборная ИДНК

Команда КВН Сборная ИДНК Мероприятия по повышению уровня финансовой грамотности обучающихся

Мероприятия по повышению уровня финансовой грамотности обучающихся Об уровне заработной платы работников, занятых на предприятиях сельского хозяйства

Об уровне заработной платы работников, занятых на предприятиях сельского хозяйства Информационные системы и технологии финансового планирования. Тема 3

Информационные системы и технологии финансового планирования. Тема 3 Территориальный фонд медицинского страхования Республики Татарстан. Бесплатное оказание медицинской помощи в поликлинике

Территориальный фонд медицинского страхования Республики Татарстан. Бесплатное оказание медицинской помощи в поликлинике Заработная плата

Заработная плата Фінансовий облік

Фінансовий облік