- Налогообложение участников внешнеэкономической деятельности

Содержание

- 2. Тема 1 Налогообложение иностранных организаций и иностранных физических лиц в России

- 3. План лекции ВОПРОСЫ 1.1. Основы организации налогообложения внешнеэкономической деятельности в России 1.2. Особенности налогообложения иностранных юридических

- 4. ВОПРОС 1.1 Основы организации налогообложения внешнеэкономической деятельности в России

- 5. Внешнеэкономические связи Это форма реализации межгосударственных отношений в части научно-технического, военно-технического и товаро-производственого сотрудничества, торговых и

- 6. Внешнеэкономическая деятельность: (основные термины и понятия) Осуществляется на уровне производственных структур (организаций , предприятий и производственных

- 7. Факторы, влияющие на развитие внешнеэкономической деятельности Неравномерность экономического развития различных стран; Различия в трудовых, сырьевых и

- 8. Внешнеэкономическая деятельность проявляется посредством: Внешней торговли (купля-продажа товаров, оборудования, транспорта, лекарств, лицензионный обмен, патенты, ноу-хау) Совместного

- 9. При этом под внешней торговлей товарами понимается: Импорт товара - ввоз товара на таможенную территорию Российской

- 10. Участниками внешнеэкономической деятельности в РФ являются юридические и физические лица: Российские; Иностранные. Они могут быть как

- 11. Понятие резиденства и нерезидентства физических и юридических лиц в РФ основывается на понятиях международного налогового права:

- 12. Принцип резидентства предусматривает налоговую ответственность физического и юридического лица по месту нахождения его налогового домицилия

- 13. налоговый домицилий Это совокупность факторов, определяющих юридическое или физическое лицо налоговым резидентом определенной юрисдикции (территории ,

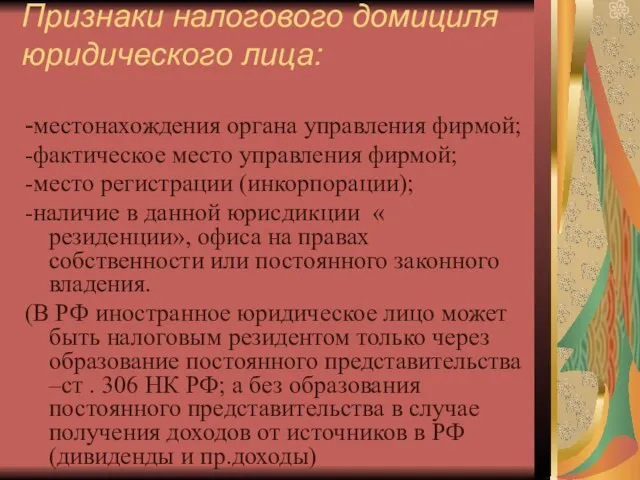

- 14. Признаки налогового домициля юридического лица: -местонахождения органа управления фирмой; -фактическое место управления фирмой; -место регистрации (инкорпорации);

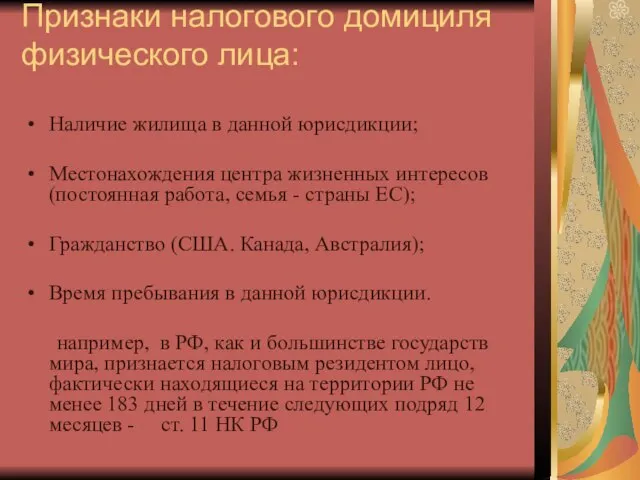

- 15. Признаки налогового домициля физического лица: Наличие жилища в данной юрисдикции; Местонахождения центра жизненных интересов (постоянная работа,

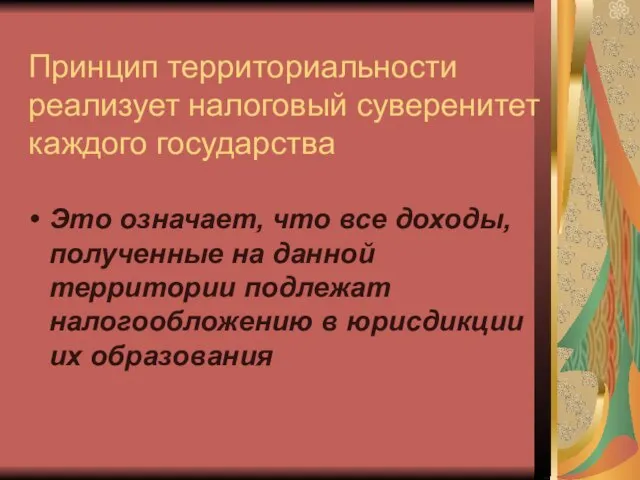

- 16. Принцип территориальности реализует налоговый суверенитет каждого государства Это означает, что все доходы, полученные на данной территории

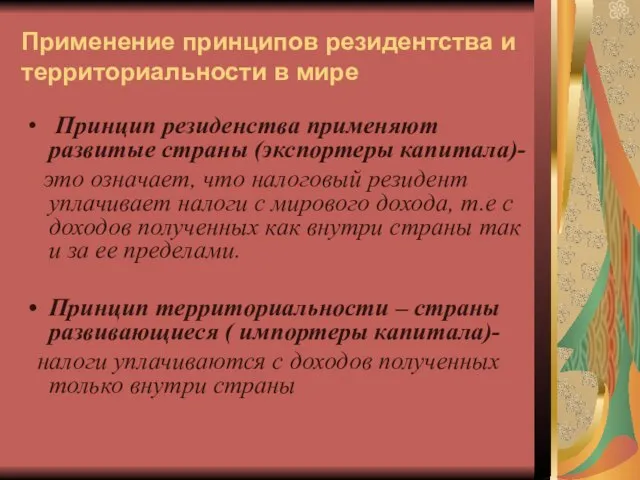

- 17. Применение принципов резидентства и территориальности в мире Принцип резиденства применяют развитые страны (экспортеры капитала)- это означает,

- 18. ПРОБЛЕМА и ее решение Наложение принципа резиденства на принцип территориальности приводит к возникновению международного двойного налогообложения

- 19. Международное двойное налогообложение это обложение сопоставимыми налогами в двух государствах (или более) одного налогоплательщика в отношении

- 20. ПРОБЛЕМА Двойное налогообложение подрывает заинтересованность в предпринимательской деятельности, сдерживает деловую активность, увеличивает уровень налоговой нагрузки, способствует

- 22. Многосторонняя мера

- 24. Распределительный метод (принцип освобождения) освобождение иностранных доходов у источников выплаты (для стимулирования иностранных инвестиций)

- 25. Метод налогового кредита (зачета, вычета) Это согласие государства принять к зачету сумму налогов, уплаченную за рубежом

- 26. Распределительный метод и метод налогового кредита применяются для расчета обязательств налогоплательщика по уплате налогов на доходы

- 27. Метод налоговых льгот (скидок) Это снижение ставок для доходов от иностранных источников и различные налоговые льготы

- 28. Налоговые соглашения между странами об устранении международного двойного налогообложения могут вносить изменения в применение этих методов

- 29. Налогообложение внешнеэкономической деятельности является основным инструментом таможенно-тарифного регулирования внешнеэкономической деятельности в Российской Федерации и законодательно регулируется:

- 30. Налогообложение участников внешнеэкономической деятельности имеет две составляющие: Налогообложение резидентов и нерезидентов РФ; налоговое регулирование внешнеторговой деятельности.

- 31. субъектами налогообложения, при осуществлении внешнеэкономической деятельности являются: Российские организации и индивидуальные предприниматели, занимающиеся внешнеторговой деятельностью; Иностранные

- 32. Объектом налогообложения при осуществлении внешнеэкономической деятельности в РФ является: Ввоз/вывоз товаров с/на таможенной территории Таможенного Союза;

- 33. «Постоянное представительство»: сущность и понятие Постоянным представительством для целей налога на прибыль понимается любое обособленное подразделение

- 34. ВИДЫ постоянного представительства постоянное представительство основного вида; постоянное представительство агентского (представительского) вида — зависимого агента.

- 35. - это иностранное юридическое лицо, которое зарегистрировано в налоговых органах и самостоятельно ведет на территории государства

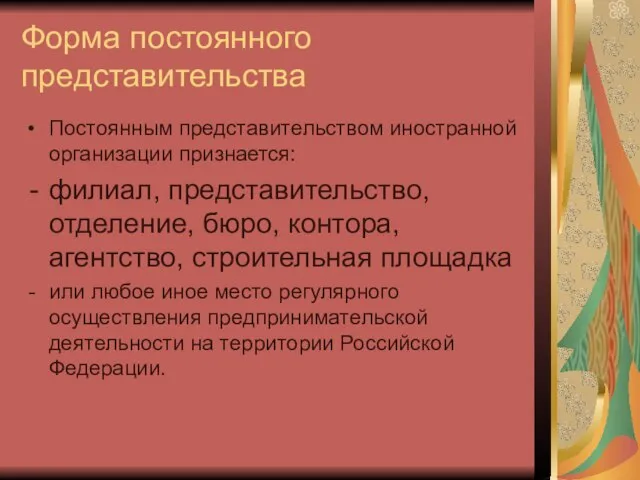

- 36. Форма постоянного представительства Постоянным представительством иностранной организации признается: филиал, представительство, отделение, бюро, контора, агентство, строительная площадка

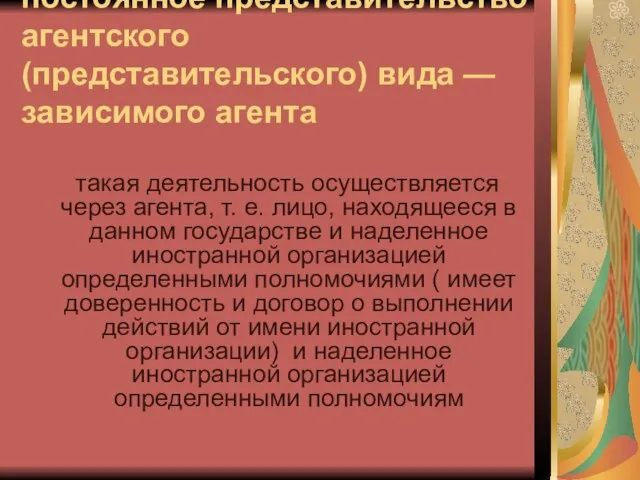

- 37. постоянное представительство агентского (представительского) вида — зависимого агента такая деятельность осуществляется через агента, т. е. лицо,

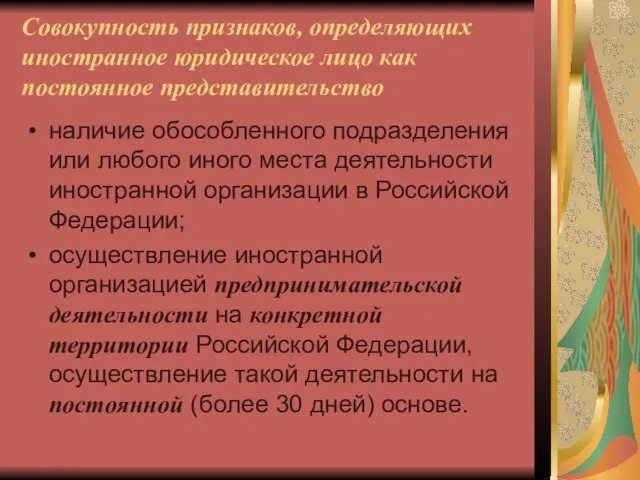

- 38. Совокупность признаков, определяющих иностранное юридическое лицо как постоянное представительство наличие обособленного подразделения или любого иного места

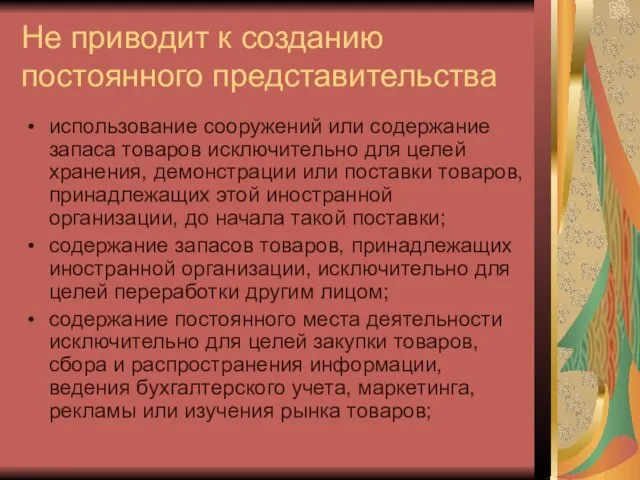

- 39. Не приводит к созданию постоянного представительства использование сооружений или содержание запаса товаров исключительно для целей хранения,

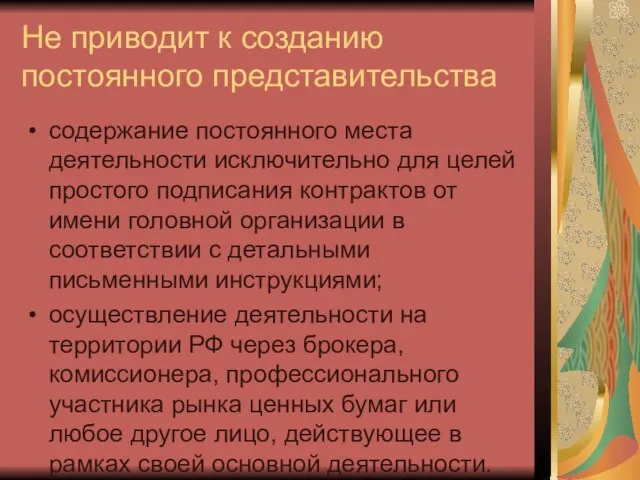

- 40. Не приводит к созданию постоянного представительства содержание постоянного места деятельности исключительно для целей простого подписания контрактов

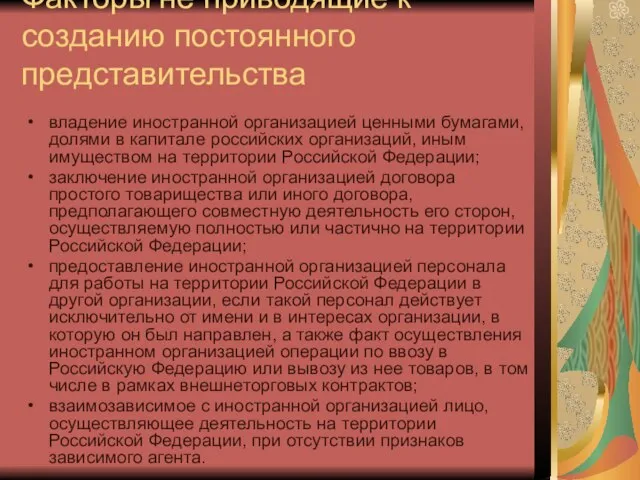

- 41. Факторы не приводящие к созданию постоянного представительства владение иностранной организацией ценными бумагами, долями в капитале российских

- 43. Скачать презентацию

Тема 1

Налогообложение иностранных организаций

и иностранных физических лиц в России

Тема 1

Налогообложение иностранных организаций

и иностранных физических лиц в России

План лекции

ВОПРОСЫ

1.1. Основы организации налогообложения внешнеэкономической деятельности в России

1.2. Особенности

План лекции

ВОПРОСЫ

1.1. Основы организации налогообложения внешнеэкономической деятельности в России

1.2. Особенности

ВОПРОС 1.1

Основы организации налогообложения внешнеэкономической деятельности в России

ВОПРОС 1.1

Основы организации налогообложения внешнеэкономической деятельности в России

Внешнеэкономические связи

Это форма реализации межгосударственных отношений в части научно-технического, военно-технического и

Внешнеэкономические связи

Это форма реализации межгосударственных отношений в части научно-технического, военно-технического и

Внешнеэкономическая деятельность: (основные термины и понятия)

Осуществляется на уровне производственных структур (организаций

Внешнеэкономическая деятельность: (основные термины и понятия)

Осуществляется на уровне производственных структур (организаций

Факторы, влияющие на развитие внешнеэкономической деятельности

Неравномерность экономического развития различных стран;

Различия в

Факторы, влияющие на развитие внешнеэкономической деятельности

Неравномерность экономического развития различных стран;

Различия в

Внешнеэкономическая деятельность проявляется посредством:

Внешней торговли (купля-продажа товаров, оборудования, транспорта, лекарств, лицензионный

Внешнеэкономическая деятельность проявляется посредством:

Внешней торговли (купля-продажа товаров, оборудования, транспорта, лекарств, лицензионный

При этом под внешней торговлей товарами понимается:

Импорт товара - ввоз товара

При этом под внешней торговлей товарами понимается:

Импорт товара - ввоз товара

Участниками внешнеэкономической деятельности в РФ являются юридические и физические лица:

Российские;

Иностранные.

Они могут

Участниками внешнеэкономической деятельности в РФ являются юридические и физические лица:

Российские;

Иностранные.

Они могут

Понятие резиденства и нерезидентства физических и юридических лиц в РФ

Понятие резиденства и нерезидентства физических и юридических лиц в РФ

Принцип резидентства предусматривает

налоговую ответственность физического и

юридического лица по месту

Принцип резидентства предусматривает налоговую ответственность физического и юридического лица по месту

налоговый домицилий

Это совокупность факторов, определяющих юридическое или физическое лицо налоговым резидентом

налоговый домицилий

Это совокупность факторов, определяющих юридическое или физическое лицо налоговым резидентом

Признаки налогового домициля

юридического лица:

-местонахождения органа управления фирмой;

-фактическое место управления фирмой;

-место

Признаки налогового домициля

юридического лица:

-местонахождения органа управления фирмой;

-фактическое место управления фирмой;

-место

Признаки налогового домициля физического лица:

Наличие жилища в данной юрисдикции;

Местонахождения центра жизненных

Признаки налогового домициля физического лица:

Наличие жилища в данной юрисдикции;

Местонахождения центра жизненных

Принцип территориальности реализует налоговый суверенитет каждого государства

Это означает, что все доходы,

Принцип территориальности реализует налоговый суверенитет каждого государства

Это означает, что все доходы,

Применение принципов резидентства и территориальности в мире

Принцип резиденства применяют развитые

Применение принципов резидентства и территориальности в мире

Принцип резиденства применяют развитые

ПРОБЛЕМА

и ее решение

Наложение принципа резиденства

на

принцип территориальности

приводит к

ПРОБЛЕМА

и ее решение

Наложение принципа резиденства

на

принцип территориальности

приводит к

Международное двойное налогообложение

это обложение сопоставимыми налогами в двух государствах (или более)

Международное двойное налогообложение

это обложение сопоставимыми налогами в двух государствах (или более)

ПРОБЛЕМА

Двойное налогообложение подрывает заинтересованность в предпринимательской деятельности, сдерживает деловую активность, увеличивает

ПРОБЛЕМА

Двойное налогообложение подрывает заинтересованность в предпринимательской деятельности, сдерживает деловую активность, увеличивает

Многосторонняя мера

Многосторонняя мера

Распределительный метод (принцип освобождения)

освобождение иностранных доходов у источников выплаты

Распределительный метод (принцип освобождения)

освобождение иностранных доходов у источников выплаты

Метод налогового кредита (зачета, вычета)

Это согласие государства принять к зачету

Метод налогового кредита (зачета, вычета)

Это согласие государства принять к зачету

Распределительный метод и метод налогового кредита

применяются для расчета обязательств налогоплательщика по

Распределительный метод и метод налогового кредита

применяются для расчета обязательств налогоплательщика по

Метод налоговых льгот (скидок)

Это снижение ставок для доходов от иностранных

Метод налоговых льгот (скидок)

Это снижение ставок для доходов от иностранных

Налоговые соглашения между странами об устранении международного двойного налогообложения могут вносить

Налоговые соглашения между странами об устранении международного двойного налогообложения могут вносить

Налогообложение внешнеэкономической деятельности

является основным инструментом таможенно-тарифного регулирования внешнеэкономической деятельности в Российской

Налогообложение внешнеэкономической деятельности

является основным инструментом таможенно-тарифного регулирования внешнеэкономической деятельности в Российской

Налогообложение участников внешнеэкономической деятельности имеет две составляющие:

Налогообложение резидентов и нерезидентов РФ;

налоговое

Налогообложение участников внешнеэкономической деятельности имеет две составляющие:

Налогообложение резидентов и нерезидентов РФ;

налоговое

субъектами налогообложения, при осуществлении внешнеэкономической деятельности являются:

Российские организации и индивидуальные предприниматели,

субъектами налогообложения, при осуществлении внешнеэкономической деятельности являются:

Российские организации и индивидуальные предприниматели,

Объектом налогообложения при осуществлении внешнеэкономической деятельности в РФ является:

Ввоз/вывоз товаров с/на

Объектом налогообложения при осуществлении внешнеэкономической деятельности в РФ является:

Ввоз/вывоз товаров с/на

«Постоянное представительство»: сущность и понятие

Постоянным представительством для целей налога на прибыль

«Постоянное представительство»: сущность и понятие

Постоянным представительством для целей налога на прибыль

ВИДЫ постоянного представительства

постоянное представительство основного вида;

постоянное представительство агентского (представительского) вида —

ВИДЫ постоянного представительства

постоянное представительство основного вида;

постоянное представительство агентского (представительского) вида —

- это иностранное юридическое лицо, которое зарегистрировано в налоговых органах и

Форма постоянного представительства

Постоянным представительством иностранной организации признается:

филиал, представительство, отделение, бюро, контора,

Форма постоянного представительства

Постоянным представительством иностранной организации признается:

филиал, представительство, отделение, бюро, контора,

постоянное представительство агентского (представительского) вида — зависимого агента

такая деятельность осуществляется

постоянное представительство агентского (представительского) вида — зависимого агента

такая деятельность осуществляется

Совокупность признаков, определяющих иностранное юридическое лицо как постоянное представительство

наличие обособленного подразделения

Совокупность признаков, определяющих иностранное юридическое лицо как постоянное представительство

наличие обособленного подразделения

Не приводит к созданию постоянного представительства

использование сооружений или содержание запаса товаров

Не приводит к созданию постоянного представительства

использование сооружений или содержание запаса товаров

Не приводит к созданию постоянного представительства

содержание постоянного места деятельности исключительно для

Не приводит к созданию постоянного представительства

содержание постоянного места деятельности исключительно для

Факторы не приводящие к созданию постоянного представительства

владение иностранной организацией ценными бумагами,

Факторы не приводящие к созданию постоянного представительства

владение иностранной организацией ценными бумагами,

Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов

Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов Деньги без стеснения

Деньги без стеснения Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг

Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг Страховые пенсии по старости

Страховые пенсии по старости Способы оплаты на Tiu.ru

Способы оплаты на Tiu.ru Как сэкономить при использовании кредита (5 урок)

Как сэкономить при использовании кредита (5 урок) Регулювання, нагляд і контроль банківської діяльності

Регулювання, нагляд і контроль банківської діяльності Внебюджетные фонды

Внебюджетные фонды Бюджетное право РФ. Тема 4

Бюджетное право РФ. Тема 4 Система интернет-банкинг для юридических лиц Народного Банка Казахстана

Система интернет-банкинг для юридических лиц Народного Банка Казахстана Финансовое мошенничество. Социальная инженерия. Как избежать?

Финансовое мошенничество. Социальная инженерия. Как избежать? Основы финансирования проектов. Способы и источники финансирования

Основы финансирования проектов. Способы и источники финансирования Моніторинг державних закупівель:

Моніторинг державних закупівель: Эффективное управление личными деньгами

Эффективное управление личными деньгами Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы

Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы Стандарт №18. Получение аудитором подтверждающей информации из внешних источников

Стандарт №18. Получение аудитором подтверждающей информации из внешних источников Recording business transactions. Accounting

Recording business transactions. Accounting Господдержка РФ с 22.08.22 email

Господдержка РФ с 22.08.22 email Общественный Фонд Поддержки Образования

Общественный Фонд Поддержки Образования Организация управленческого учета в системе контроллинга (тема 3)

Организация управленческого учета в системе контроллинга (тема 3) Оплата праці

Оплата праці Конкурс грантов

Конкурс грантов Правовое регулирование налогообложения юридических лиц

Правовое регулирование налогообложения юридических лиц Компания объединенных кредитных карточек

Компания объединенных кредитных карточек Стан управління у банківській системі України. ПАТ КРЕДОБАНК

Стан управління у банківській системі України. ПАТ КРЕДОБАНК Валютные системы и валютные курсы

Валютные системы и валютные курсы Основные операции коммерческих банков

Основные операции коммерческих банков Лекция 1. Международные стандарты финансовой отчетности

Лекция 1. Международные стандарты финансовой отчетности