Памятка для плательщиков страховых взносом по администрированию налоговыми органами страховых взносов

- Памятка для плательщиков страховых взносом по администрированию налоговыми органами страховых взносов

Содержание

- 2. Администрирование страховых взносов с 1 января 2017

- 3. Разграничение полномочий между налоговыми органами и государственными внебюджетными фондами при передаче администрирования страховых взносов контроль за

- 4. Тарифы страховых взносов 1. Тарифы страховых взносов для основной категории налогоплательщиков установлены статьей 426 Налогового кодекса

- 5. Предельная величина базы для исчисления страховых взносов Постановлением Правительства Российской Федерации от 29.11.2016 № 1255 утверждена

- 6. Представление расчетов по страховых взносам Расчеты по страховым взносам представляются начиная с расчета за отчетный период

- 7. Способы представления расчетов по страховых взносам Плательщики и вновь созданные организации (в том числе при реорганизации),

- 8. Сроки представления расчета по страховым взносам Для плательщиков страховых взносов – работодателей расчетным периодом признается календарный

- 9. Расчет считается непредставленным в случае: Сведения о совокупной сумме страховых взносов на обязательное пенсионное страхование не

- 10. Уплата страховых взносов С 1 января 2017 года уплата страховых взносов должна производиться на КБК, закрепленные

- 11. Сроки уплаты страховых взносов:

- 13. Скачать презентацию

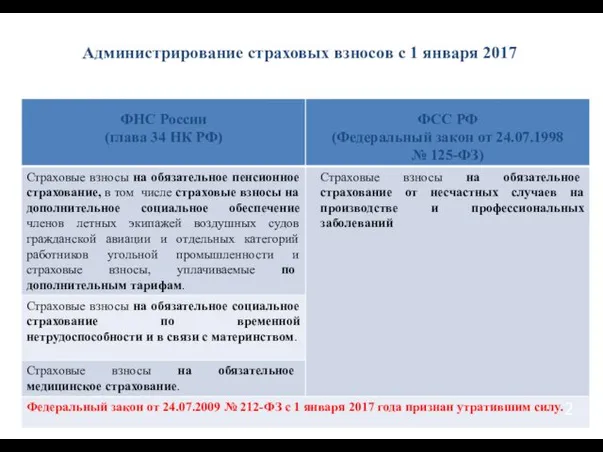

Администрирование страховых взносов с 1 января 2017

Администрирование страховых взносов с 1 января 2017

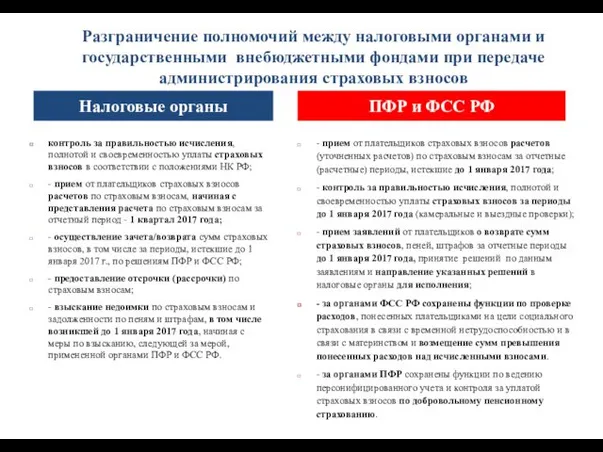

Разграничение полномочий между налоговыми органами и государственными внебюджетными фондами при передаче

Разграничение полномочий между налоговыми органами и государственными внебюджетными фондами при передаче

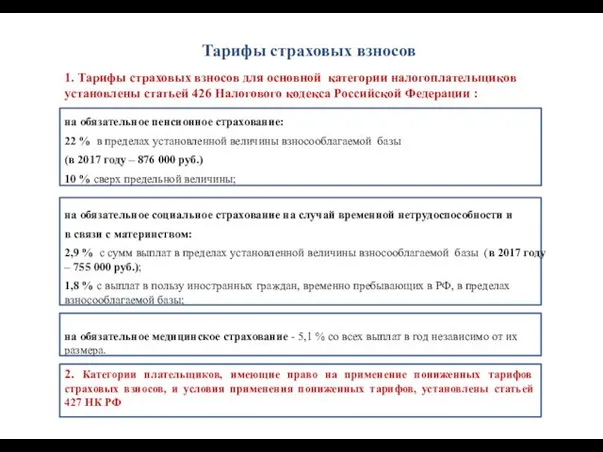

Тарифы страховых взносов

1. Тарифы страховых взносов для основной категории налогоплательщиков установлены

Тарифы страховых взносов

1. Тарифы страховых взносов для основной категории налогоплательщиков установлены

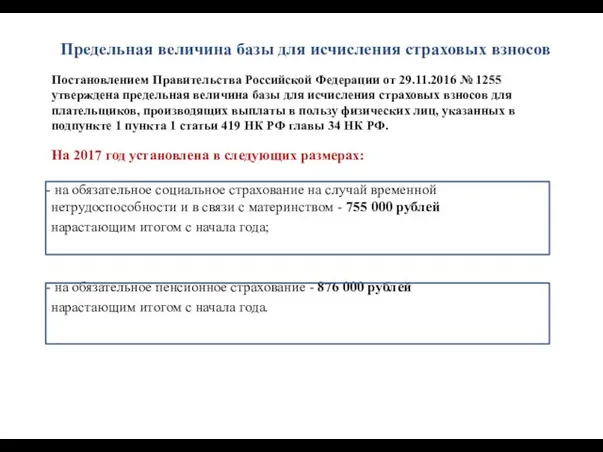

Предельная величина базы для исчисления страховых взносов

Постановлением Правительства Российской Федерации от

Предельная величина базы для исчисления страховых взносов

Постановлением Правительства Российской Федерации от

Представление расчетов по страховых взносам

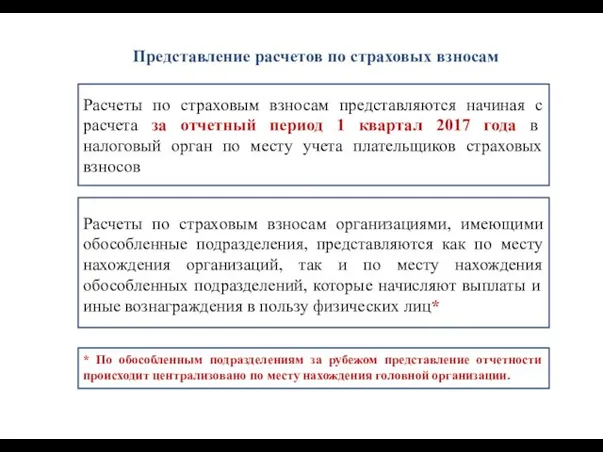

Расчеты по страховым взносам представляются начиная с

Представление расчетов по страховых взносам

Расчеты по страховым взносам представляются начиная с

Способы представления расчетов по страховых взносам

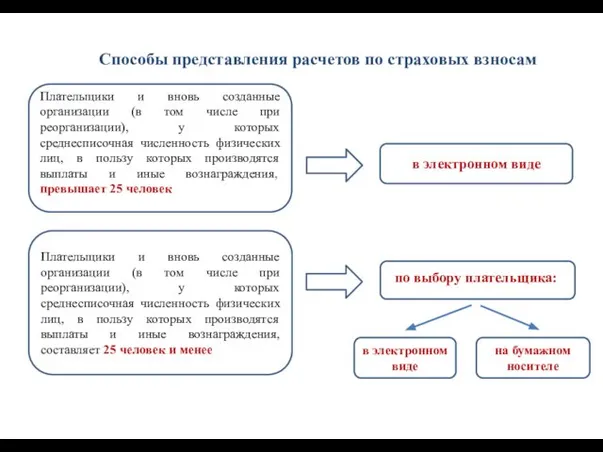

Плательщики и вновь созданные организации (в

Способы представления расчетов по страховых взносам

Плательщики и вновь созданные организации (в

Сроки представления расчета по страховым взносам

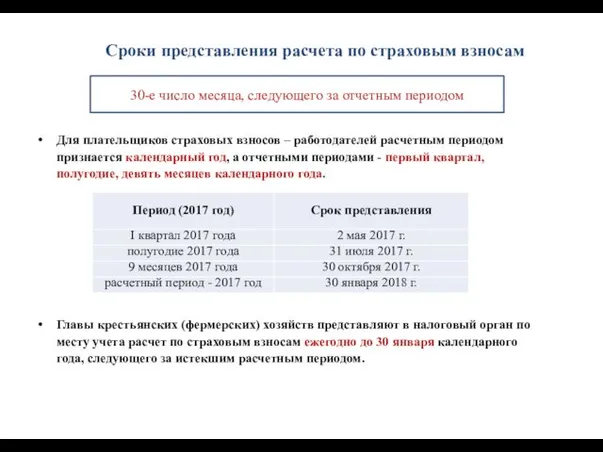

Для плательщиков страховых взносов –

Сроки представления расчета по страховым взносам

Для плательщиков страховых взносов –

Расчет считается непредставленным в случае:

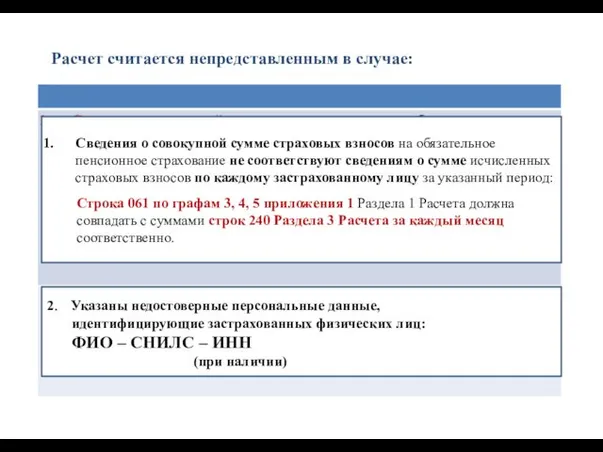

Сведения о совокупной сумме страховых взносов на

Расчет считается непредставленным в случае:

Сведения о совокупной сумме страховых взносов на

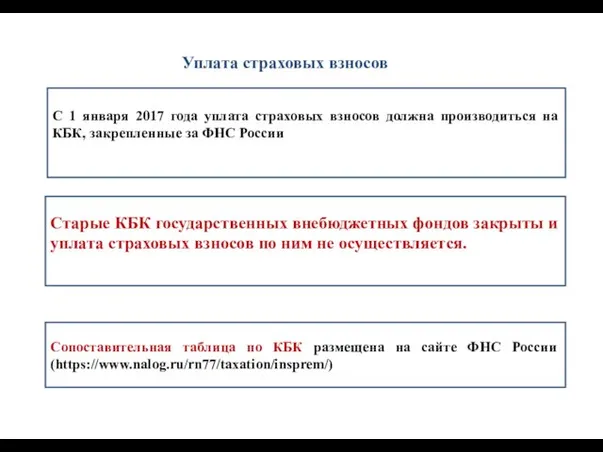

Уплата страховых взносов

С 1 января 2017 года уплата страховых взносов

Уплата страховых взносов

С 1 января 2017 года уплата страховых взносов

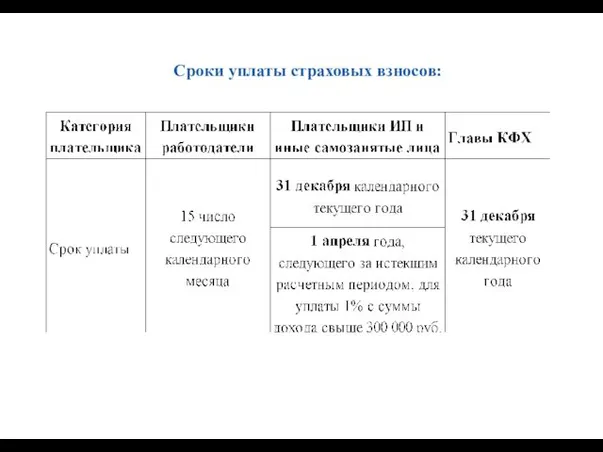

Сроки уплаты страховых взносов:

Сроки уплаты страховых взносов:

Новые правила проведения капитального ремонта общего имущества собственников помещений в многоквартирных домах

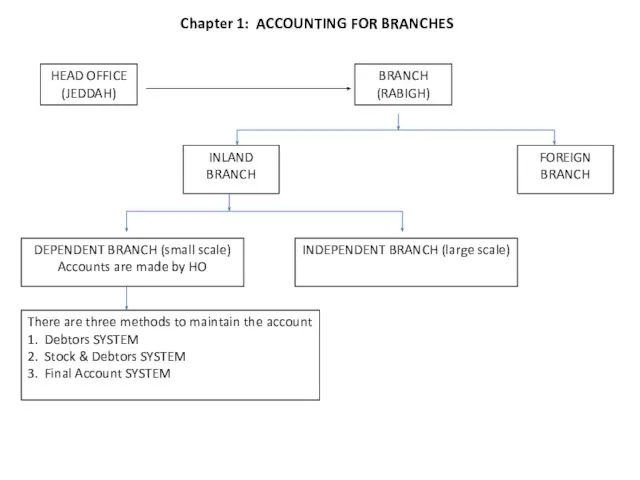

Новые правила проведения капитального ремонта общего имущества собственников помещений в многоквартирных домах Accounting for branches

Accounting for branches Мировой рынок золота

Мировой рынок золота Содержание, структура и элементы кредитной системы

Содержание, структура и элементы кредитной системы Мастер ИИСа. Стратегии по увеличению доходности инвестиций

Мастер ИИСа. Стратегии по увеличению доходности инвестиций Типы ГФУ расчетов, исправление ошибок

Типы ГФУ расчетов, исправление ошибок Кооперированные поставки и комплектование строек оборудованием. Лизинг и франчайзинг

Кооперированные поставки и комплектование строек оборудованием. Лизинг и франчайзинг Риск предприятия, его виды

Риск предприятия, его виды Дополнительные меры финансовой поддержки работодателей Пермского края на 2021 год

Дополнительные меры финансовой поддержки работодателей Пермского края на 2021 год Основы функционирования банковской системы РФ. Лекция № 11

Основы функционирования банковской системы РФ. Лекция № 11 Формы бухгалтерского учета

Формы бухгалтерского учета Coffe. Платформа управления цифровыми активами нового поколения с системой взаимных пользовательских P2P-вознаграждений

Coffe. Платформа управления цифровыми активами нового поколения с системой взаимных пользовательских P2P-вознаграждений Интересные монеты мира

Интересные монеты мира Развитие национальной платёжной системы России

Развитие национальной платёжной системы России Перспективы развития личного страхования в России

Перспективы развития личного страхования в России Система бухгалтерских счетов и их классификация. Двойная запись

Система бухгалтерских счетов и их классификация. Двойная запись Анализ себестоимости продукции. Лекция 6

Анализ себестоимости продукции. Лекция 6 Финансовая система государства

Финансовая система государства Инициативное бюджетирование. Родничок

Инициативное бюджетирование. Родничок Благоустройство сквера

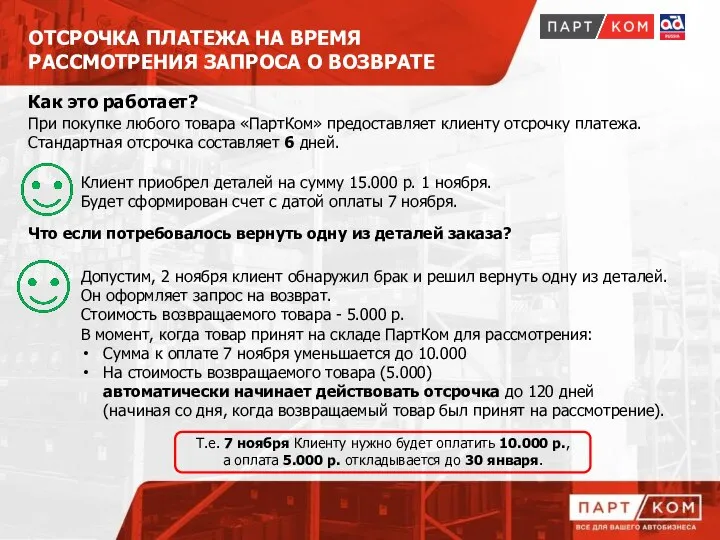

Благоустройство сквера Отсрочка платежа на время рассмотрения запроса о возврате

Отсрочка платежа на время рассмотрения запроса о возврате Сравнительный анализ ценных бумаг по степени доходности и риску

Сравнительный анализ ценных бумаг по степени доходности и риску Профессия финансист

Профессия финансист Понятие риска финансового актива

Понятие риска финансового актива Бюджет для граждан

Бюджет для граждан Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера

Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера Инкотермс. Основные черты Инкотермс 2010

Инкотермс. Основные черты Инкотермс 2010 Почему шаг RTS должен быть 5

Почему шаг RTS должен быть 5