- Налоговая система и налоговая политика государства

Содержание

- 2. Вопросы для обсуждения: Понятие налоговой системы. Виды налогов. Налоговая политика государства.

- 3. Налоговая система: Совокупность налогов и сборов, взимаемых государством; принципов, форм и методов их установления; регулирующих законодательных

- 4. Классификационные группы налогов: по способу обложения; по уровню установления; по плательщикам; по объекту обложения; по назначению.

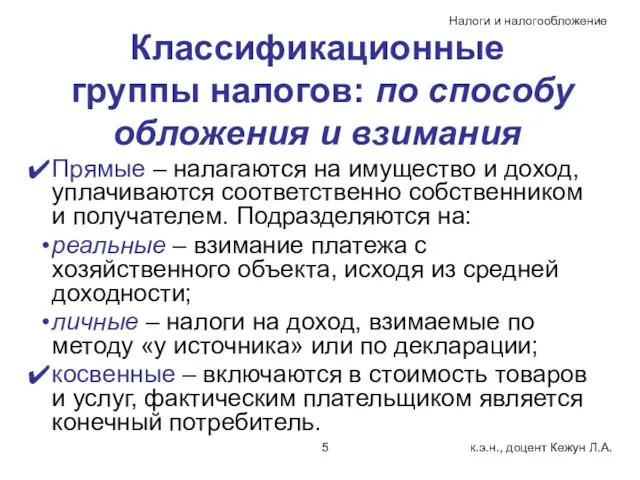

- 5. Классификационные группы налогов: по способу обложения и взимания Прямые – налагаются на имущество и доход, уплачиваются

- 6. Классификационные группы налогов: по уровню установления федеральные – устанавливаются исключительно Налоговым кодексом и обязательны к уплате

- 7. Элементы налогов, определяемые на региональном и муниципальном уровне соответственно: налоговая ставка (в пределах установленных Налоговым Кодексом

- 8. Классификационные группы налогов: по плательщикам с юридических лиц (налог на прибыль организаций, налог на имущество организаций

- 9. Классификационные группы налогов: по объекту обложения налоги на доходы (налог на прибыль организаций, налог на доходы

- 10. Классификационные группы налогов: по назначению общие – обезличиваются и поступают в бюджеты разных уровней; специальные –

- 11. Регулирующие законодательные акты Налоговый кодекс РФ, федеральные законы; законы субъектов РФ; нормативно-правовые акты представительных органов местного

- 12. Налоговая система РФ: Общая система налогообложения (ОСНО): федеральные налоги и сборы (ст.13); региональные налоги (ст. 14);

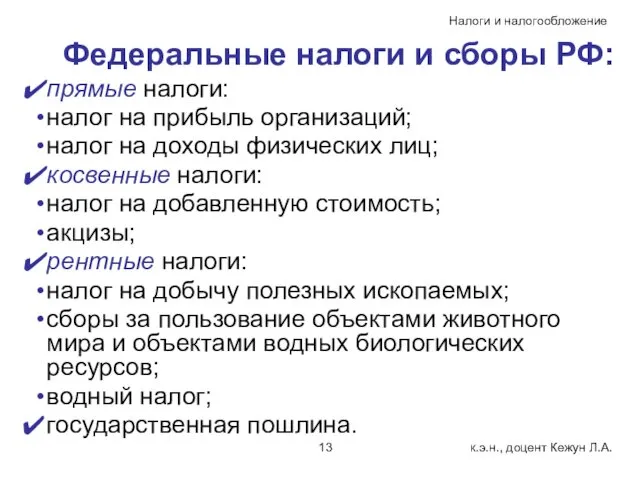

- 13. Федеральные налоги и сборы РФ: прямые налоги: налог на прибыль организаций; налог на доходы физических лиц;

- 14. Региональные налоги РФ: транспортный налог; налог на имущество организаций; налог на игорный бизнес. Местные налоги РФ:

- 15. Специальные налоговые режимы: единый сельскохозяйственный налог; упрощенная система налогообложения; единый налог на вменённый доход; система налогообложения

- 16. Налоговая политика государства: система мероприятий, проводимых государством в области налогов и сборов. Содержание и цели налоговой

- 17. Эффективная налоговая политика: обеспечивает правовой порядок, т.е. взыскание с налогоплательщиков налоговых платежей и финансовых санкций; осуществляется

- 18. Задачи налоговой политики на современном этапе развития: обеспечение государства финансовыми ресурсами в достаточном объёме; создание условий

- 19. Типы налоговой политики: налоговая политика с высоким уровнем налогообложения (политика максимального взимания налогов); налоговая политика с

- 20. Типы налоговой политики: с высоким уровнем налогообложения Рост налогового бремени посредством введения новых налогов, увеличения ставок

- 21. Типы налоговой политики: с низким уровнем налогообложения Налоговое бремя на хозяйствующие субъекты снижено, величина прибыли, остающаяся

- 23. Скачать презентацию

Вопросы для обсуждения:

Понятие налоговой системы. Виды налогов.

Налоговая политика государства.

Вопросы для обсуждения:

Понятие налоговой системы. Виды налогов.

Налоговая политика государства.

Налоговая система:

Совокупность налогов и сборов, взимаемых государством; принципов, форм и методов

Налоговая система:

Совокупность налогов и сборов, взимаемых государством; принципов, форм и методов

Классификационные

группы налогов:

по способу обложения;

по уровню установления;

по плательщикам;

по объекту обложения;

по назначению.

Классификационные

группы налогов:

по способу обложения;

по уровню установления;

по плательщикам;

по объекту обложения;

по назначению.

Классификационные

группы налогов: по способу обложения и взимания

Прямые – налагаются на

Классификационные

группы налогов: по способу обложения и взимания

Прямые – налагаются на

Классификационные

группы налогов: по уровню установления

федеральные – устанавливаются исключительно Налоговым кодексом

Классификационные

группы налогов: по уровню установления

федеральные – устанавливаются исключительно Налоговым кодексом

Элементы налогов, определяемые на региональном и муниципальном уровне соответственно:

налоговая ставка (в

Элементы налогов, определяемые на региональном и муниципальном уровне соответственно:

налоговая ставка (в

Классификационные

группы налогов: по плательщикам

с юридических лиц (налог на прибыль организаций,

Классификационные

группы налогов: по плательщикам

с юридических лиц (налог на прибыль организаций,

Классификационные

группы налогов: по объекту обложения

налоги на доходы (налог на прибыль

Классификационные

группы налогов: по объекту обложения

налоги на доходы (налог на прибыль

Классификационные

группы налогов: по назначению

общие – обезличиваются и поступают в бюджеты

Классификационные

группы налогов: по назначению

общие – обезличиваются и поступают в бюджеты

Регулирующие законодательные акты

Налоговый кодекс РФ, федеральные законы;

законы субъектов РФ;

нормативно-правовые акты представительных

Регулирующие законодательные акты

Налоговый кодекс РФ, федеральные законы;

законы субъектов РФ;

нормативно-правовые акты представительных

Налоговая система РФ:

Общая система налогообложения (ОСНО):

федеральные налоги и сборы (ст.13);

региональные налоги

Налоговая система РФ:

Общая система налогообложения (ОСНО):

федеральные налоги и сборы (ст.13);

региональные налоги

Федеральные налоги и сборы РФ:

прямые налоги:

налог на прибыль организаций;

налог на доходы

Федеральные налоги и сборы РФ:

прямые налоги:

налог на прибыль организаций;

налог на доходы

Региональные налоги РФ:

транспортный налог;

налог на имущество организаций;

налог на игорный бизнес.

Местные налоги

Региональные налоги РФ:

транспортный налог;

налог на имущество организаций;

налог на игорный бизнес.

Местные налоги

Специальные налоговые режимы:

единый сельскохозяйственный налог;

упрощенная система налогообложения;

единый налог на вменённый доход;

система

Специальные налоговые режимы:

единый сельскохозяйственный налог;

упрощенная система налогообложения;

единый налог на вменённый доход;

система

Налоговая политика государства:

система мероприятий, проводимых государством в области налогов и сборов.

Содержание

Налоговая политика государства:

система мероприятий, проводимых государством в области налогов и сборов.

Содержание

Эффективная налоговая политика:

обеспечивает правовой порядок, т.е. взыскание с налогоплательщиков налоговых платежей

Эффективная налоговая политика:

обеспечивает правовой порядок, т.е. взыскание с налогоплательщиков налоговых платежей

Задачи налоговой политики на современном этапе развития:

обеспечение государства финансовыми ресурсами в

Задачи налоговой политики на современном этапе развития:

обеспечение государства финансовыми ресурсами в

Типы налоговой политики:

налоговая политика с высоким уровнем налогообложения (политика максимального взимания

Типы налоговой политики:

налоговая политика с высоким уровнем налогообложения (политика максимального взимания

Типы налоговой политики:

с высоким уровнем налогообложения

Рост налогового бремени посредством введения

Типы налоговой политики:

с высоким уровнем налогообложения

Рост налогового бремени посредством введения

Типы налоговой политики:

с низким уровнем налогообложения

Налоговое бремя на хозяйствующие субъекты

Типы налоговой политики:

с низким уровнем налогообложения

Налоговое бремя на хозяйствующие субъекты

Процентные ставки и доходность основных ценных бумаг

Процентные ставки и доходность основных ценных бумаг Специальные права заимствования (СДР)

Специальные права заимствования (СДР) Финансовый менеджмент. Концепция временной стоимости денег

Финансовый менеджмент. Концепция временной стоимости денег Автоматизированные банковские системы и диджитализация банковских сервисов. Кредитный скоринг

Автоматизированные банковские системы и диджитализация банковских сервисов. Кредитный скоринг Финансовые пирамиды 90-х годов 20-го века

Финансовые пирамиды 90-х годов 20-го века Функция денег как средства платежа

Функция денег как средства платежа Инвестиции в основной капитал Крымстат

Инвестиции в основной капитал Крымстат Биржа LME

Биржа LME НДФЛ Практическая работа

НДФЛ Практическая работа Издержки и прибыль фирмы

Издержки и прибыль фирмы Деньги. Правовое регулирование денежных отношений

Деньги. Правовое регулирование денежных отношений Проверка контрагентов, оперативная сверка счетов-фактур, автозаполнение реквизитов и другие полезные сервисы 1С

Проверка контрагентов, оперативная сверка счетов-фактур, автозаполнение реквизитов и другие полезные сервисы 1С Статистика кредита

Статистика кредита Финансовая составляющая экономической безопасности предприятия

Финансовая составляющая экономической безопасности предприятия Денежно-кредитная политика: основные направления, инструменты, проблемы

Денежно-кредитная политика: основные направления, инструменты, проблемы Альфа-Карта ДНС

Альфа-Карта ДНС Қазақстан Республткасының аудиториялық қызметін нормативті реттейтін жүйе

Қазақстан Республткасының аудиториялық қызметін нормативті реттейтін жүйе Коммуналка. Сервис выгодных платежей

Коммуналка. Сервис выгодных платежей Налог на добавленную стоимость. (Тема 9)

Налог на добавленную стоимость. (Тема 9) Меры поддержки молодых предпринимателей в агропромышленном комплексе Белгородской области

Меры поддержки молодых предпринимателей в агропромышленном комплексе Белгородской области Налогоплательщики и плательщики сборов. Тема 10

Налогоплательщики и плательщики сборов. Тема 10 Пример заполнения реквизитов платежного поручения

Пример заполнения реквизитов платежного поручения Оценка торгового комплекса. Чеченская республика, Грозненский район

Оценка торгового комплекса. Чеченская республика, Грозненский район Собственный капитал организации. Формирование и управление

Собственный капитал организации. Формирование и управление Сущность и функции государственных и муниципальных финансов. (Лекция 1)

Сущность и функции государственных и муниципальных финансов. (Лекция 1) Изменения в законодательство о бюджетном (бухгалтерском) учете и отчетности, бюджетной классификации с 1 января 2021 года

Изменения в законодательство о бюджетном (бухгалтерском) учете и отчетности, бюджетной классификации с 1 января 2021 года Орта Азия мемлекеттері қаржы жүйесінің ерекшеліктері

Орта Азия мемлекеттері қаржы жүйесінің ерекшеліктері Бухгалтерский учет: сущность, функции и регулирование в РФ.Тема 1

Бухгалтерский учет: сущность, функции и регулирование в РФ.Тема 1