- Бухгалтерский учет: сущность, функции и регулирование в РФ.Тема 1

Содержание

- 5. Бухгалтерский учет: сущность, функции и регулирование в РФ Тема 1

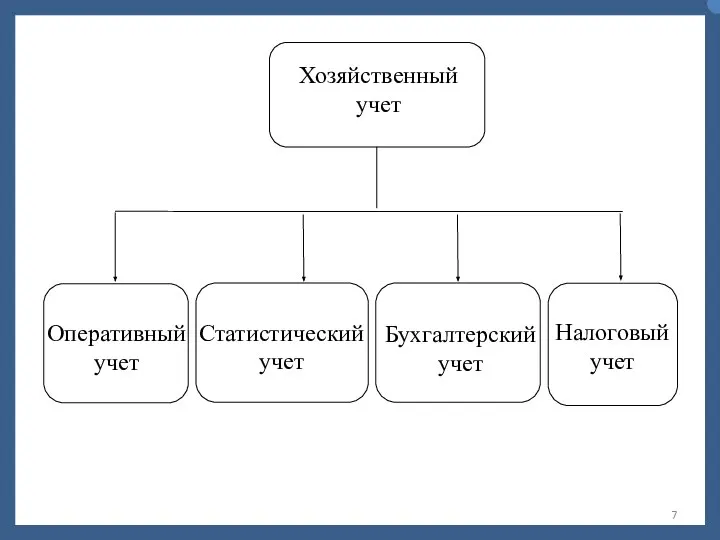

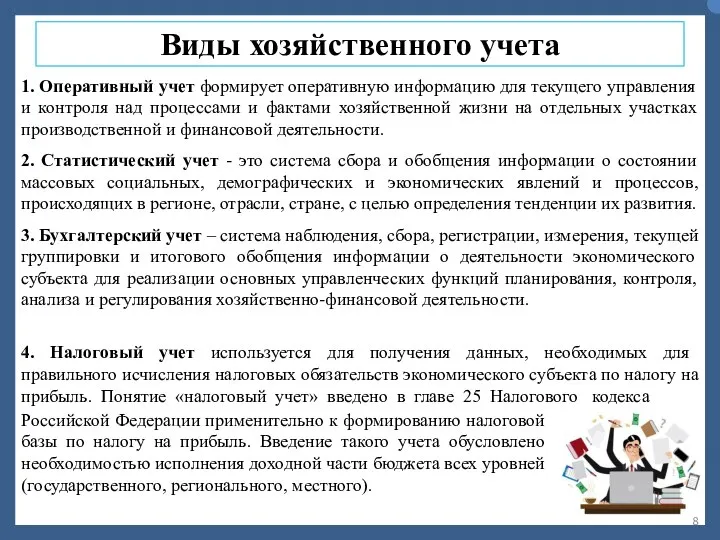

- 6. Хозяйственный учет - система наблюдения, измерения, регистрации процессов материального производства с целью контроля и управления ими.

- 8. Виды хозяйственного учета 1. Оперативный учет формирует оперативную информацию для текущего управления и контроля над процессами

- 9. Понятие бухгалтерского учета и его роль в системе управления Бухгалтерский учет - формирование документированной систематизированной информации

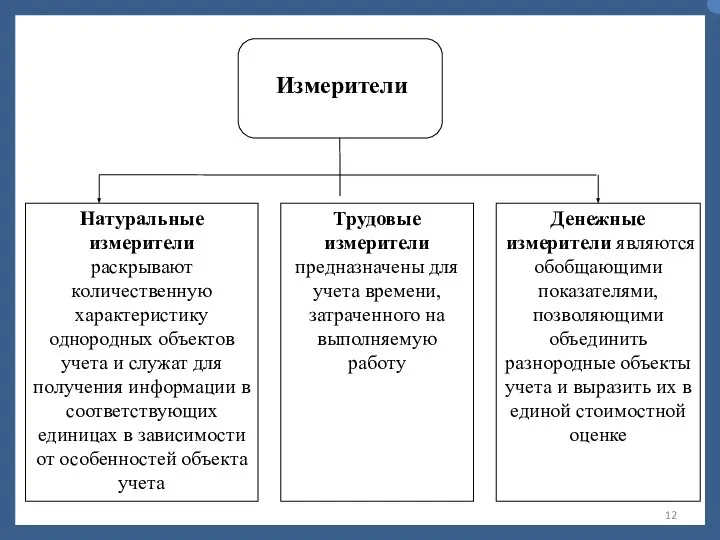

- 10. Бухгалтерский учет В бухгалтерской информационной системе выделяют: Финансовый учет – система формирования информации об имущественном и

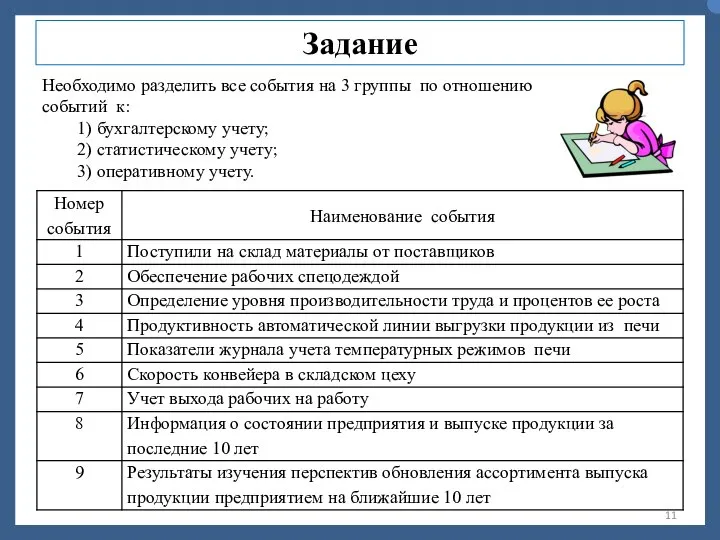

- 11. Задание Необходимо разделить все события на 3 группы по отношению событий к: 1) бухгалтерскому учету; 2)

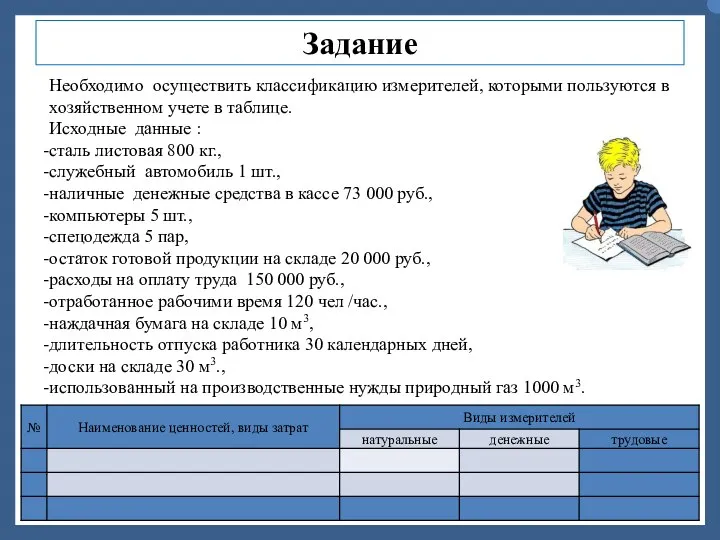

- 13. Задание Необходимо осуществить классификацию измерителей, которыми пользуются в хозяйственном учете в таблице. Исходные данные : сталь

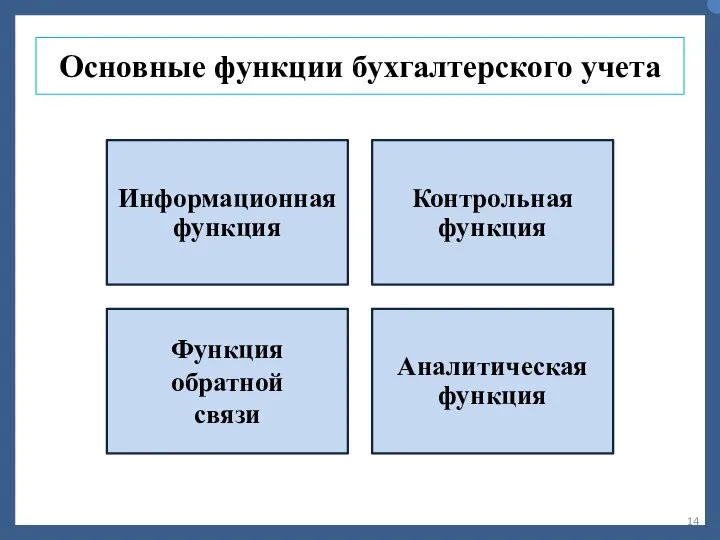

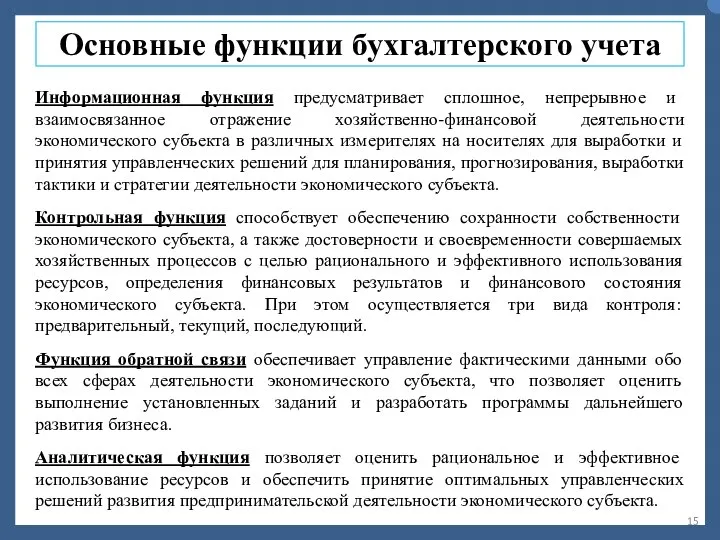

- 14. Основные функции бухгалтерского учета

- 15. Основные функции бухгалтерского учета Информационная функция предусматривает сплошное, непрерывное и взаимосвязанное отражение хозяйственно-финансовой деятельности экономического субъекта

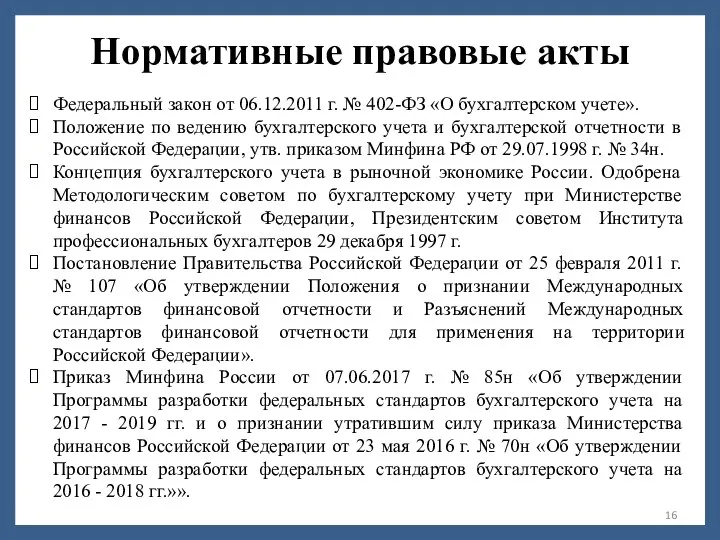

- 16. Нормативные правовые акты Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете». Положение по ведению

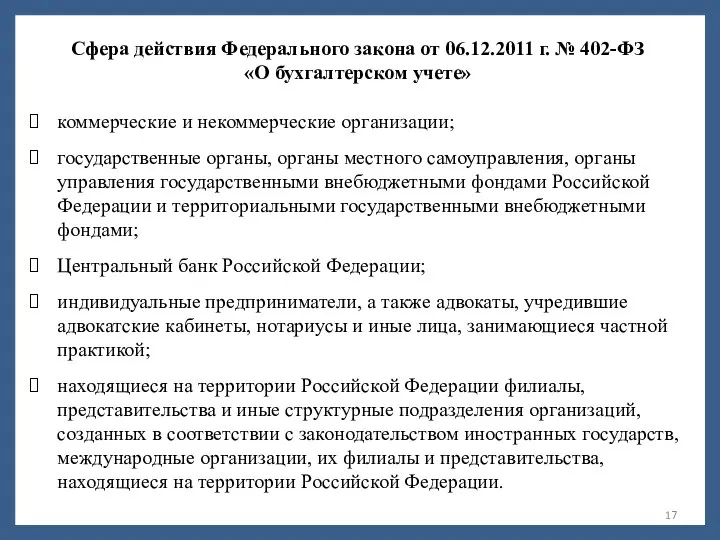

- 17. Сфера действия Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» коммерческие и некоммерческие организации;

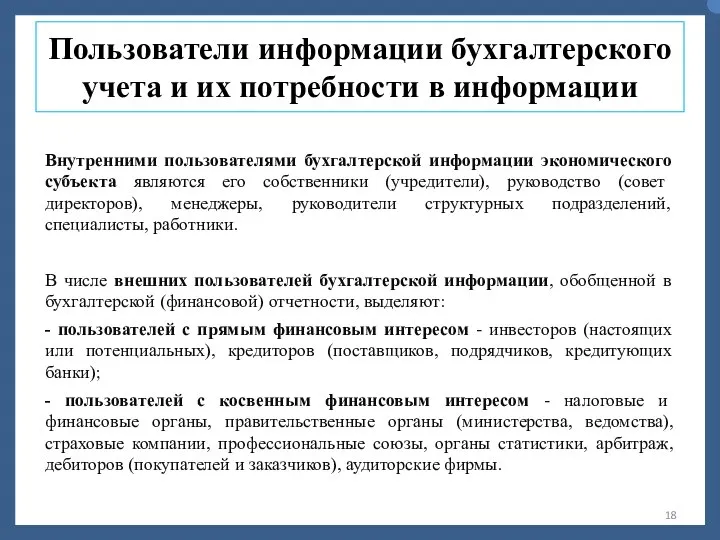

- 18. Пользователи информации бухгалтерского учета и их потребности в информации Внутренними пользователями бухгалтерской информации экономического субъекта являются

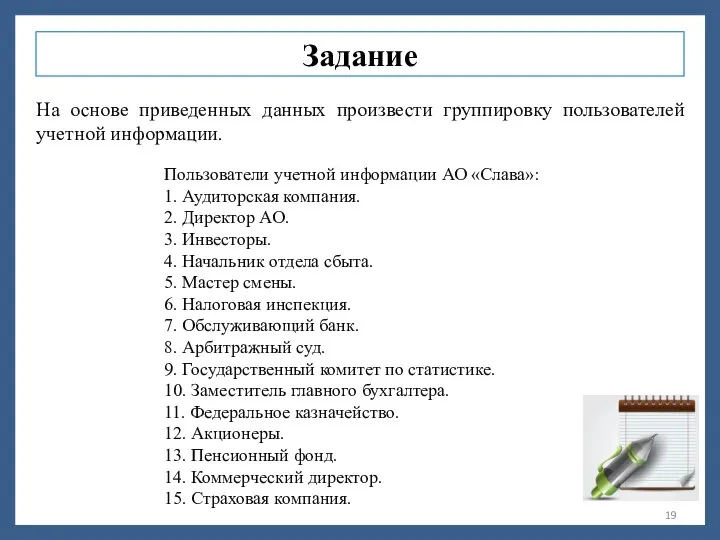

- 19. Задание На основе приведенных данных произвести группировку пользователей учетной информации. Пользователи учетной информации АО «Слава»: 1.

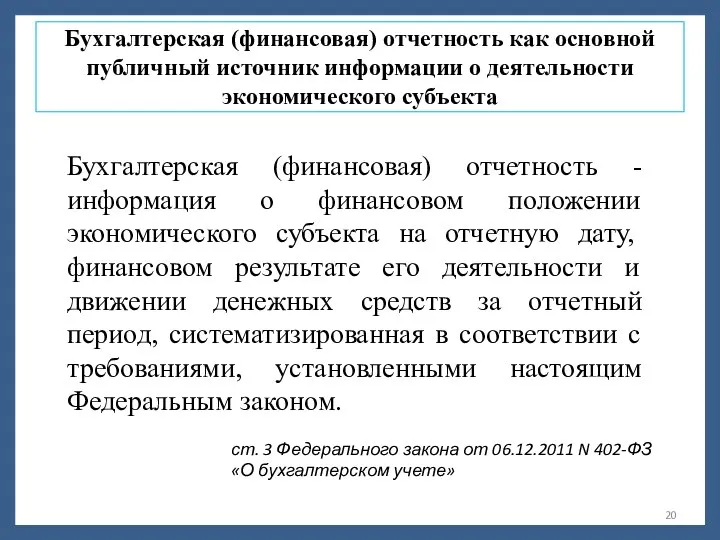

- 20. Бухгалтерская (финансовая) отчетность как основной публичный источник информации о деятельности экономического субъекта Бухгалтерская (финансовая) отчетность -

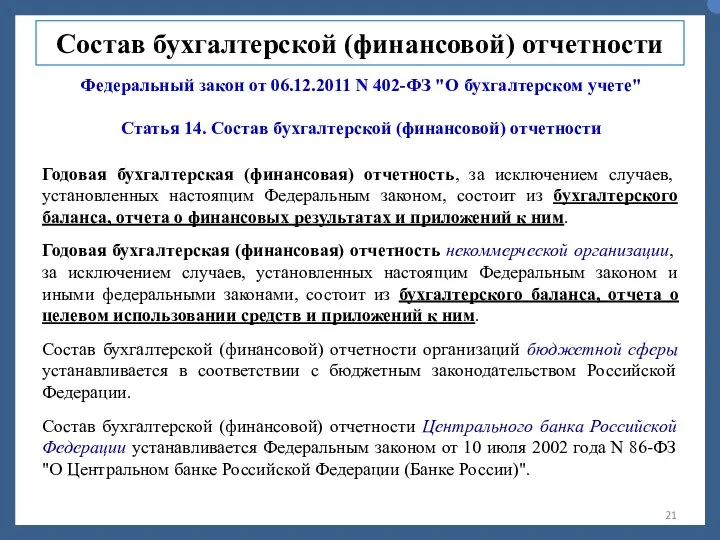

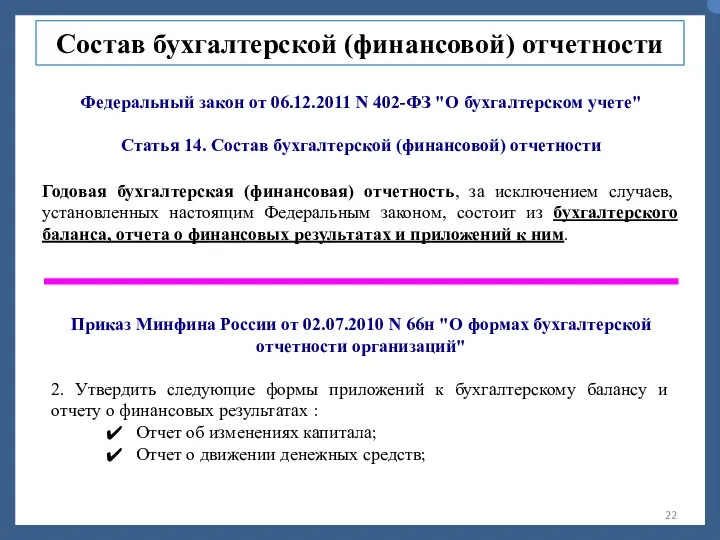

- 21. Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" Статья 14. Состав бухгалтерской (финансовой) отчетности Годовая

- 22. Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" Статья 14. Состав бухгалтерской (финансовой) отчетности Годовая

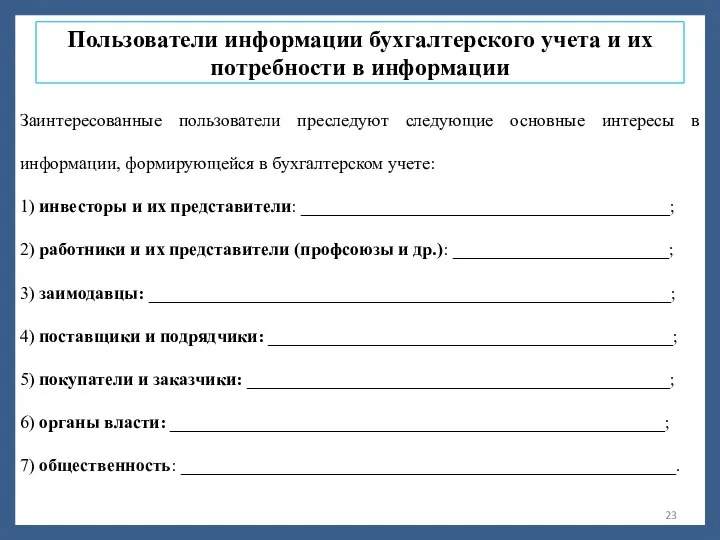

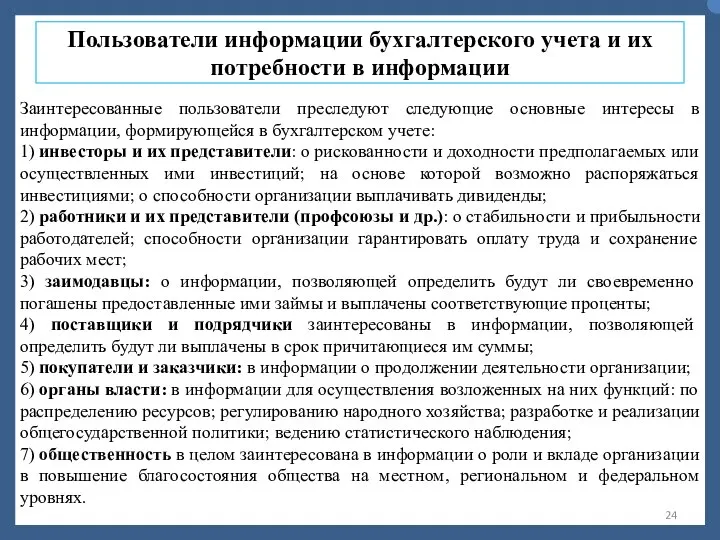

- 23. Пользователи информации бухгалтерского учета и их потребности в информации Заинтересованные пользователи преследуют следующие основные интересы в

- 24. Пользователи информации бухгалтерского учета и их потребности в информации Заинтересованные пользователи преследуют следующие основные интересы в

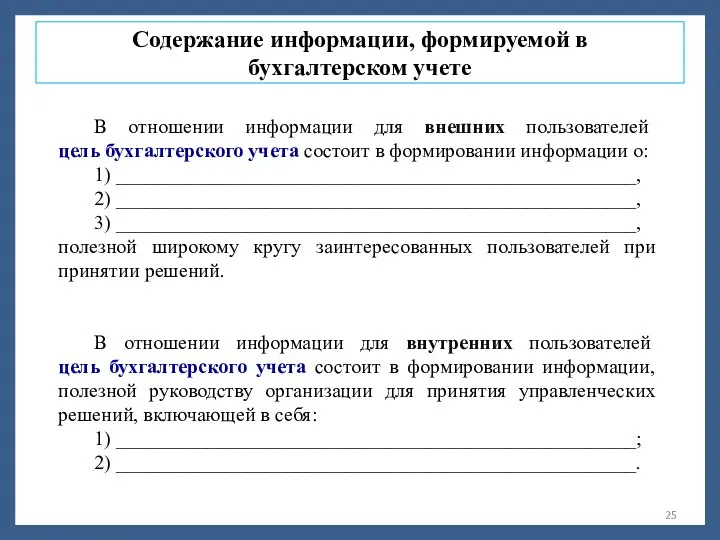

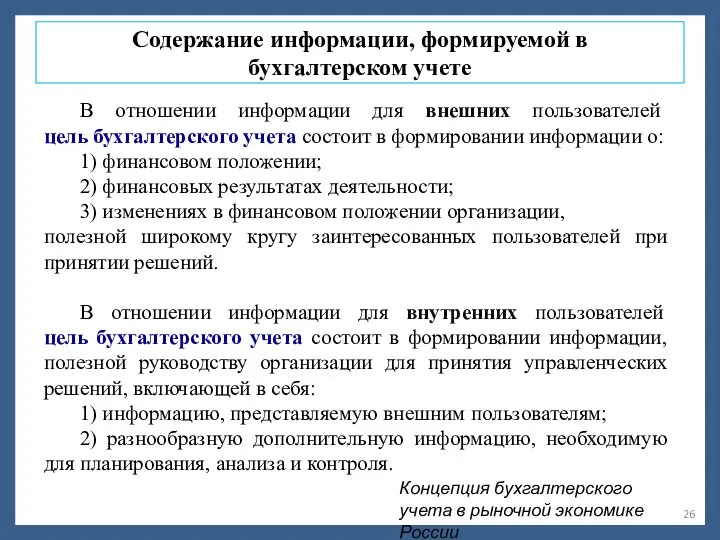

- 25. Содержание информации, формируемой в бухгалтерском учете В отношении информации для внешних пользователей цель бухгалтерского учета состоит

- 26. Содержание информации, формируемой в бухгалтерском учете В отношении информации для внешних пользователей цель бухгалтерского учета состоит

- 27. Содержание информации, формируемой в бухгалтерском учете Финансовое положение организации определяется ___________________ ____________________________________________________________________ ___________________________________________________________________. Информация о финансовом

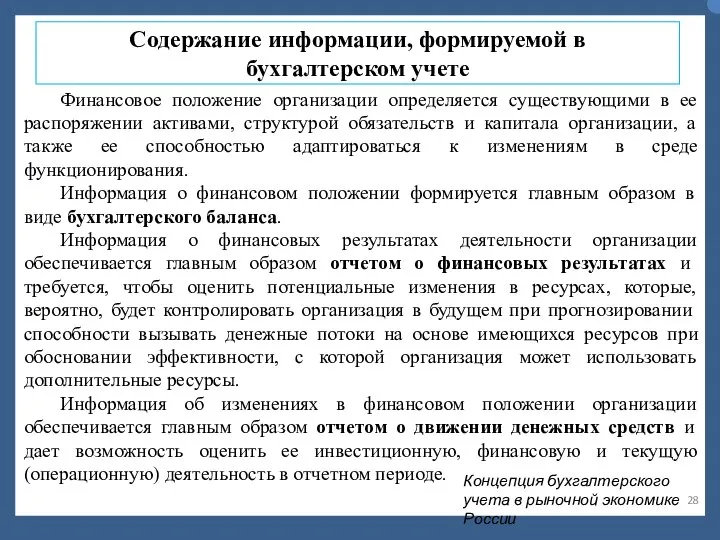

- 28. Содержание информации, формируемой в бухгалтерском учете Финансовое положение организации определяется существующими в ее распоряжении активами, структурой

- 29. Задание Определите вид хозяйственного учета, который характеризуют приведенные экономические показатели (факты хозяйственной жизни) и виды измерителей,

- 30. Определите, какой вид хозяйственного учета характеризуют приведенные ниже хозяйственные ситуации, и поясните свой ответ. Данные для

- 31. Задание Определите, к какой группе пользователей относятся указанные организации и физические лица и аргументируйте свой ответ.

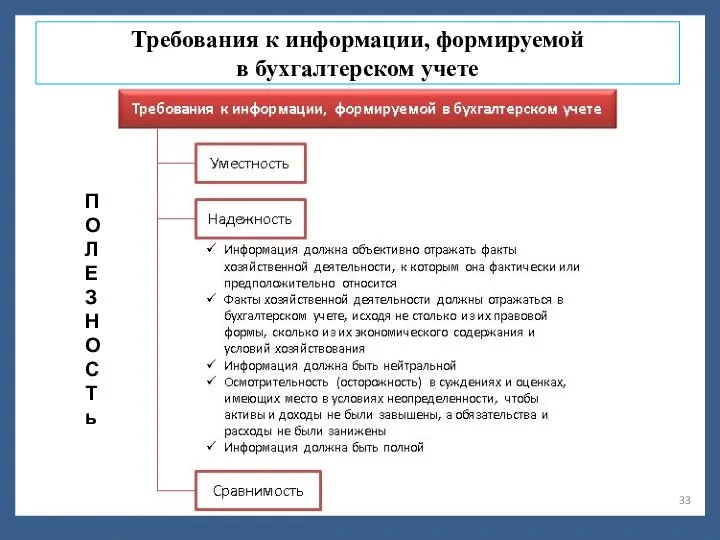

- 32. Требования к информации, формируемой в бухгалтерском учете Информация, формируемая в бухгалтерском учете, должна быть полезной пользователям.

- 33. Требования к информации, формируемой в бухгалтерском учете П О Л Е З Н О С Т

- 34. Требования к информации, формируемой в бухгалтерском учете Факторы, ограничивающие уместность и надежность информации, формируемой в бухгалтерском

- 35. Требования к информации, формируемой в бухгалтерском учете Факторы, ограничивающие уместность и надежность информации, формируемой в бухгалтерском

- 36. В ПБУ 1/2008 «Учетная политика организации» сформулированы допущения и требования, необходимые для формирования учетной политики. Положение

- 37. Задание Определите, какое из допущений бухгалтерского учета в каждой конкретной ситуации нарушено и поясните свой ответ.

- 38. Задание Определите, какое из допущений бухгалтерского учета в каждой конкретной ситуации нарушено и поясните свой ответ.

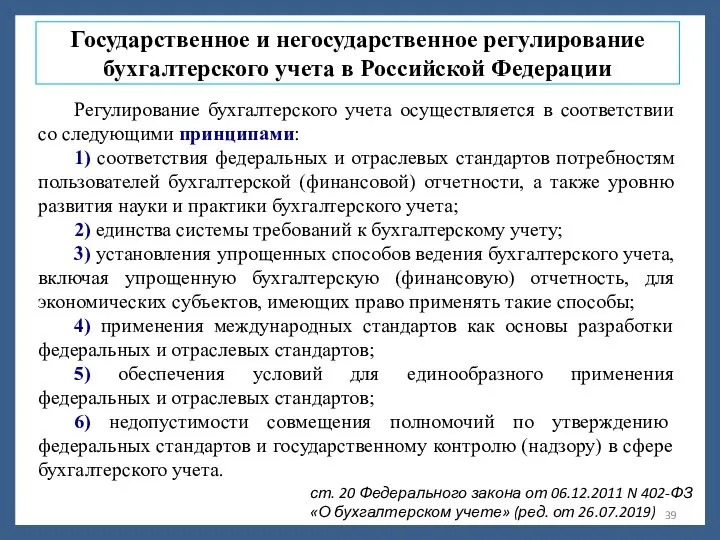

- 39. Регулирование бухгалтерского учета осуществляется в соответствии со следующими принципами: 1) соответствия федеральных и отраслевых стандартов потребностям

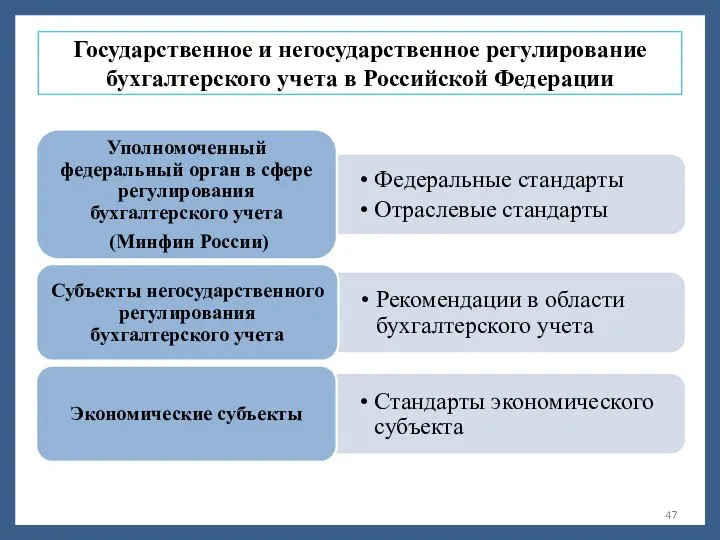

- 40. Государственное и негосударственное регулирование бухгалтерского учета в Российской Федерации Система регулирования бухгалтерского учета (БУ) основывается на

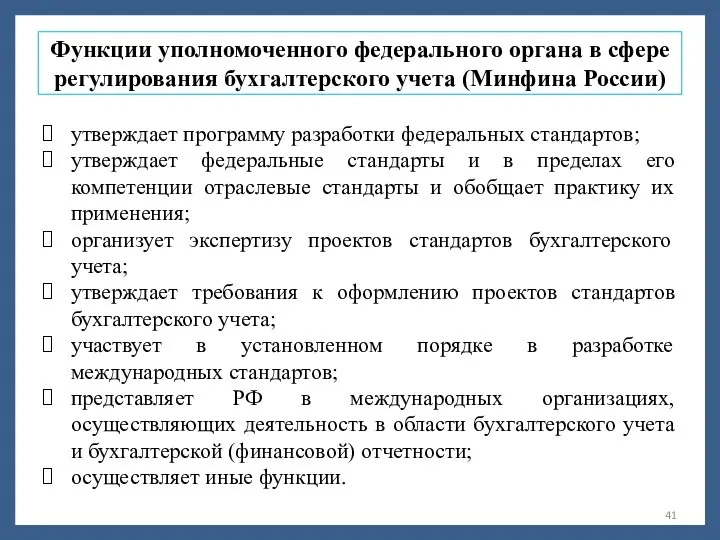

- 41. Функции уполномоченного федерального органа в сфере регулирования бухгалтерского учета (Минфина России) утверждает программу разработки федеральных стандартов;

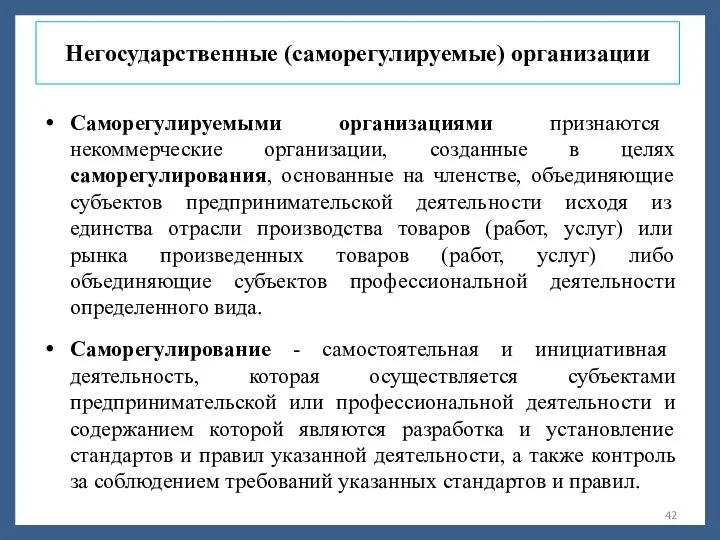

- 42. Саморегулируемыми организациями признаются некоммерческие организации, созданные в целях саморегулирования, основанные на членстве, объединяющие субъектов предпринимательской деятельности

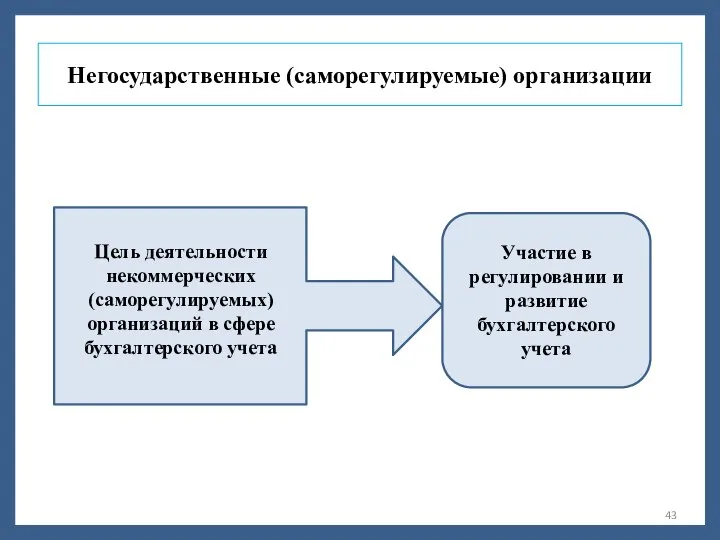

- 43. Негосударственные (саморегулируемые) организации Цель деятельности некоммерческих (саморегулируемых) организаций в сфере бухгалтерского учета Участие в регулировании и

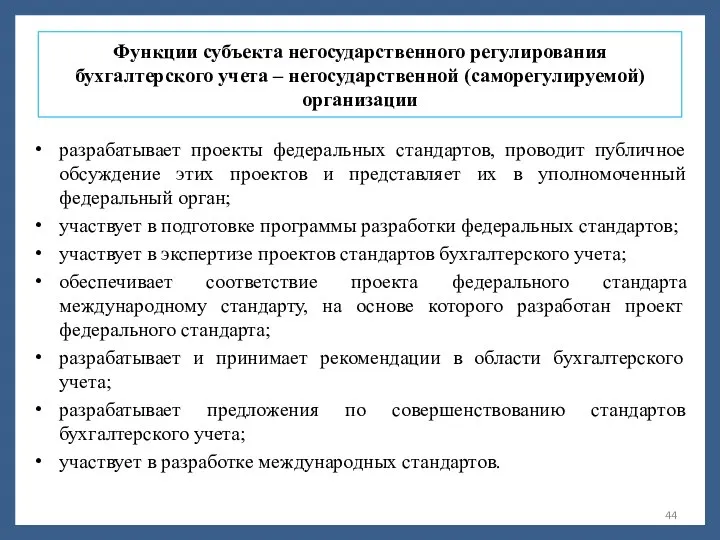

- 44. Функции субъекта негосударственного регулирования бухгалтерского учета – негосударственной (саморегулируемой) организации разрабатывает проекты федеральных стандартов, проводит публичное

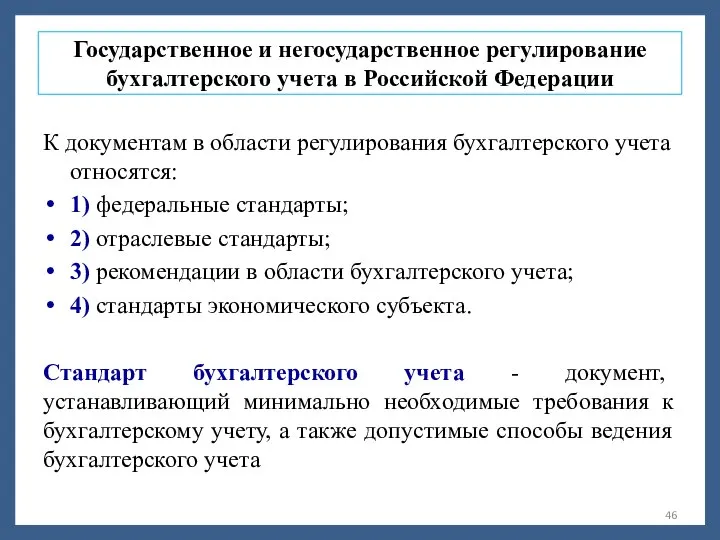

- 45. Государственное и негосударственное регулирование бухгалтерского учета в Российской Федерации К документам в области регулирования бухгалтерского учета

- 46. Государственное и негосударственное регулирование бухгалтерского учета в Российской Федерации К документам в области регулирования бухгалтерского учета

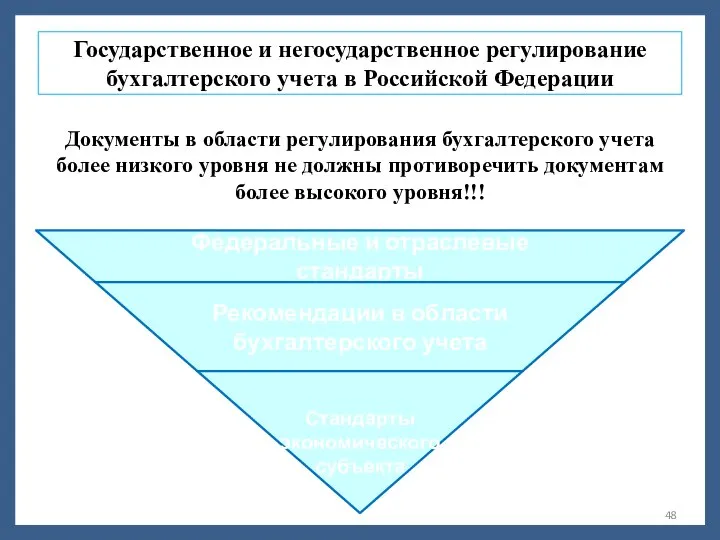

- 47. Государственное и негосударственное регулирование бухгалтерского учета в Российской Федерации

- 48. Государственное и негосударственное регулирование бухгалтерского учета в Российской Федерации Документы в области регулирования бухгалтерского учета более

- 49. Федеральные стандарты бухгалтерского учета Федеральные стандарты призваны регулировать основные аспекты ведения бухгалтерского учета: определения, признаки и

- 50. Рекомендации в области бухгалтерского учета Рекомендации в области бухгалтерского учета принимаются в целях правильного применения федеральных

- 52. Скачать презентацию

Бухгалтерский учет: сущность, функции и регулирование в РФ

Тема 1

Бухгалтерский учет: сущность, функции и регулирование в РФ

Тема 1

Хозяйственный учет - система наблюдения, измерения, регистрации процессов материального производства с

Хозяйственный учет - система наблюдения, измерения, регистрации процессов материального производства с

Виды хозяйственного учета

1. Оперативный учет формирует оперативную информацию для текущего управления

Виды хозяйственного учета

1. Оперативный учет формирует оперативную информацию для текущего управления

Понятие бухгалтерского учета и его роль в системе управления

Бухгалтерский учет -

Понятие бухгалтерского учета и его роль в системе управления

Бухгалтерский учет -

Бухгалтерский учет

В бухгалтерской информационной системе выделяют:

Финансовый учет – система формирования информации

Бухгалтерский учет

В бухгалтерской информационной системе выделяют:

Финансовый учет – система формирования информации

Задание

Необходимо разделить все события на 3 группы по отношению событий к:

Задание

Необходимо разделить все события на 3 группы по отношению событий к:

Задание

Необходимо осуществить классификацию измерителей, которыми пользуются в хозяйственном учете в таблице.

Исходные

Задание

Необходимо осуществить классификацию измерителей, которыми пользуются в хозяйственном учете в таблице.

Исходные

Основные функции бухгалтерского учета

Основные функции бухгалтерского учета

Основные функции бухгалтерского учета

Информационная функция предусматривает сплошное, непрерывное и взаимосвязанное отражение

Основные функции бухгалтерского учета

Информационная функция предусматривает сплошное, непрерывное и взаимосвязанное отражение

Нормативные правовые акты

Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском

Нормативные правовые акты

Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском

Сфера действия Федерального закона от 06.12.2011 г. № 402-ФЗ

«О бухгалтерском

Сфера действия Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском

Пользователи информации бухгалтерского учета и их потребности в информации

Внутренними пользователями бухгалтерской

Пользователи информации бухгалтерского учета и их потребности в информации

Внутренними пользователями бухгалтерской

Задание

На основе приведенных данных произвести группировку пользователей учетной информации.

Пользователи учетной информации

Задание

На основе приведенных данных произвести группировку пользователей учетной информации.

Пользователи учетной информации

Бухгалтерская (финансовая) отчетность как основной

публичный источник информации о деятельности экономического субъекта

Бухгалтерская

Бухгалтерская (финансовая) отчетность как основной

публичный источник информации о деятельности экономического субъекта

Бухгалтерская

Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"

Статья 14.

Статья 14.

Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"

Статья 14.

Статья 14.

Пользователи информации бухгалтерского учета и их потребности в информации

Заинтересованные пользователи преследуют

Пользователи информации бухгалтерского учета и их потребности в информации

Заинтересованные пользователи преследуют

Пользователи информации бухгалтерского учета и их потребности в информации

Заинтересованные пользователи преследуют

Пользователи информации бухгалтерского учета и их потребности в информации

Заинтересованные пользователи преследуют

Содержание информации, формируемой в

бухгалтерском учете

В отношении информации для внешних пользователей цель

Содержание информации, формируемой в

бухгалтерском учете

В отношении информации для внешних пользователей цель

Содержание информации, формируемой в

бухгалтерском учете

В отношении информации для внешних пользователей цель

Содержание информации, формируемой в

бухгалтерском учете

В отношении информации для внешних пользователей цель

Содержание информации, формируемой в

бухгалтерском учете

Финансовое положение организации определяется ___________________

____________________________________________________________________

___________________________________________________________________.

Информация о

Содержание информации, формируемой в

бухгалтерском учете

Финансовое положение организации определяется ___________________

____________________________________________________________________

___________________________________________________________________.

Информация о

Содержание информации, формируемой в

бухгалтерском учете

Финансовое положение организации определяется существующими в ее

Содержание информации, формируемой в

бухгалтерском учете

Финансовое положение организации определяется существующими в ее

Задание

Определите вид хозяйственного учета, который характеризуют приведенные экономические показатели (факты хозяйственной

Задание

Определите вид хозяйственного учета, который характеризуют приведенные экономические показатели (факты хозяйственной

Определите, какой вид хозяйственного учета характеризуют приведенные ниже хозяйственные ситуации, и

Определите, какой вид хозяйственного учета характеризуют приведенные ниже хозяйственные ситуации, и

Задание

Определите, к какой группе пользователей относятся указанные организации и физические лица

Задание

Определите, к какой группе пользователей относятся указанные организации и физические лица

Требования к информации, формируемой

в бухгалтерском учете

Информация, формируемая в бухгалтерском учете, должна

Требования к информации, формируемой

в бухгалтерском учете

Информация, формируемая в бухгалтерском учете, должна

Требования к информации, формируемой

в бухгалтерском учете

П

О

Л

Е

З

Н

О

С

Т

ь

Требования к информации, формируемой

в бухгалтерском учете

П

О

Л

Е

З

Н

О

С

Т

ь

Требования к информации, формируемой

в бухгалтерском учете

Факторы, ограничивающие уместность и надежность информации,

Требования к информации, формируемой

в бухгалтерском учете

Факторы, ограничивающие уместность и надежность информации,

Требования к информации, формируемой в бухгалтерском учете

Факторы, ограничивающие уместность и надежность

Требования к информации, формируемой в бухгалтерском учете

Факторы, ограничивающие уместность и надежность

В ПБУ 1/2008 «Учетная политика организации» сформулированы допущения и требования, необходимые

В ПБУ 1/2008 «Учетная политика организации» сформулированы допущения и требования, необходимые

Задание

Определите, какое из допущений бухгалтерского учета в каждой конкретной ситуации нарушено

Задание

Определите, какое из допущений бухгалтерского учета в каждой конкретной ситуации нарушено

Задание

Определите, какое из допущений бухгалтерского учета в каждой конкретной ситуации нарушено

Задание

Определите, какое из допущений бухгалтерского учета в каждой конкретной ситуации нарушено

Регулирование бухгалтерского учета осуществляется в соответствии со следующими принципами:

1) соответствия федеральных

Регулирование бухгалтерского учета осуществляется в соответствии со следующими принципами:

1) соответствия федеральных

Государственное и негосударственное регулирование бухгалтерского учета в Российской Федерации

Система регулирования бухгалтерского

Государственное и негосударственное регулирование бухгалтерского учета в Российской Федерации

Система регулирования бухгалтерского

Функции уполномоченного федерального органа в сфере регулирования бухгалтерского учета (Минфина России)

утверждает

Функции уполномоченного федерального органа в сфере регулирования бухгалтерского учета (Минфина России)

утверждает

Саморегулируемыми организациями признаются некоммерческие организации, созданные в целях саморегулирования, основанные на

Саморегулируемыми организациями признаются некоммерческие организации, созданные в целях саморегулирования, основанные на

Негосударственные (саморегулируемые) организации

Цель деятельности некоммерческих (саморегулируемых) организаций в сфере бухгалтерского учета

Участие

Негосударственные (саморегулируемые) организации

Цель деятельности некоммерческих (саморегулируемых) организаций в сфере бухгалтерского учета

Участие

Функции субъекта негосударственного регулирования бухгалтерского учета – негосударственной (саморегулируемой) организации

разрабатывает проекты

Функции субъекта негосударственного регулирования бухгалтерского учета – негосударственной (саморегулируемой) организации

разрабатывает проекты

Государственное и негосударственное регулирование бухгалтерского учета в Российской Федерации

К документам в

Государственное и негосударственное регулирование бухгалтерского учета в Российской Федерации

К документам в

Государственное и негосударственное регулирование бухгалтерского учета в Российской Федерации

К документам в

Государственное и негосударственное регулирование бухгалтерского учета в Российской Федерации

К документам в

Государственное и негосударственное регулирование бухгалтерского учета в Российской Федерации

Государственное и негосударственное регулирование бухгалтерского учета в Российской Федерации

Государственное и негосударственное регулирование бухгалтерского учета в Российской Федерации

Документы в области

Государственное и негосударственное регулирование бухгалтерского учета в Российской Федерации

Документы в области

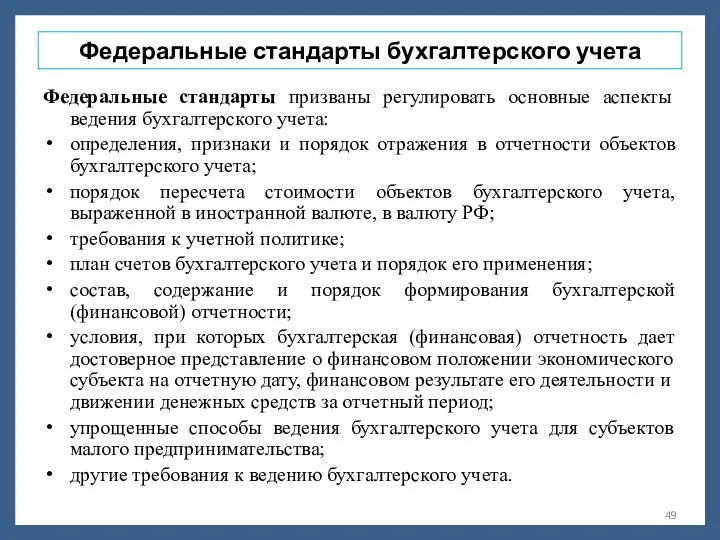

Федеральные стандарты бухгалтерского учета

Федеральные стандарты призваны регулировать основные аспекты ведения бухгалтерского

Федеральные стандарты бухгалтерского учета

Федеральные стандарты призваны регулировать основные аспекты ведения бухгалтерского

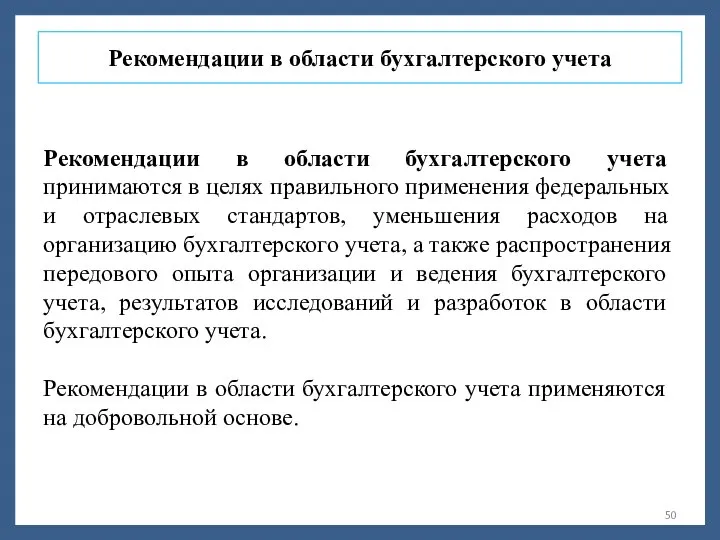

Рекомендации в области бухгалтерского учета

Рекомендации в области бухгалтерского учета принимаются в

Рекомендации в области бухгалтерского учета

Рекомендации в области бухгалтерского учета принимаются в

Анализ бухгалтерского баланса. (Тема 1)

Анализ бухгалтерского баланса. (Тема 1) Базовые категории финансового менеджмента

Базовые категории финансового менеджмента Счета и двойная запись

Счета и двойная запись Централизованная подсистема отчётности и бизнесаналитики (ЦПОиБА)

Централизованная подсистема отчётности и бизнесаналитики (ЦПОиБА) Презентация Финансовый рынок России_ Эволюция его развития (2)

Презентация Финансовый рынок России_ Эволюция его развития (2) Учет процесса производства

Учет процесса производства Голосуют за доллар: российские инвесторы предпочли западные акции

Голосуют за доллар: российские инвесторы предпочли западные акции Будущая пенсия

Будущая пенсия Технический анализ финансовых рынков

Технический анализ финансовых рынков Курс макроэкономики. Денежный рынок

Курс макроэкономики. Денежный рынок Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади

Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади Накопительная пенсия

Накопительная пенсия Пенсионный фонд Российской Федерации

Пенсионный фонд Российской Федерации Грантрайтинг – искусство написания грантов

Грантрайтинг – искусство написания грантов Управління ризиками фінансово-господарської діяльності малого бізнесу. (Тема 9)

Управління ризиками фінансово-господарської діяльності малого бізнесу. (Тема 9) Источники финансирования инвестиционной деятельности

Источники финансирования инвестиционной деятельности Рынок капитала и процент. Определение капитала

Рынок капитала и процент. Определение капитала Риск-менеджмент инвестиционных проектов

Риск-менеджмент инвестиционных проектов Объекты бухгалтерского учета (1)

Объекты бухгалтерского учета (1) Точки продажи кофе

Точки продажи кофе Система Скэнлона

Система Скэнлона Вексель и вексельное обращение

Вексель и вексельное обращение Тема 1. Сущность финансового менеджмента. Лекция 2. Методологическая основа управления финансами компании

Тема 1. Сущность финансового менеджмента. Лекция 2. Методологическая основа управления финансами компании Валютный арбитраж

Валютный арбитраж Планирование бюджета проекта

Планирование бюджета проекта Учет основных средств

Учет основных средств Возникновение и развитие налогообложения

Возникновение и развитие налогообложения Сущность процессов деноминации

Сущность процессов деноминации