- Налог на добавленную стоимость. (Тема 9)

Содержание

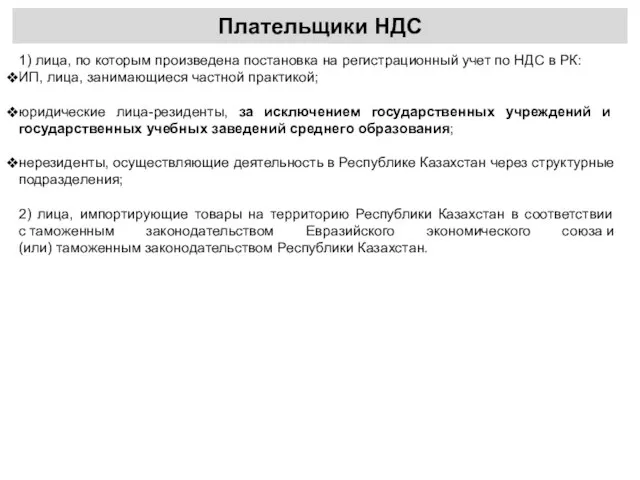

- 2. Плательщики НДС 1) лица, по которым произведена постановка на регистрационный учет по НДС в РК: ИП,

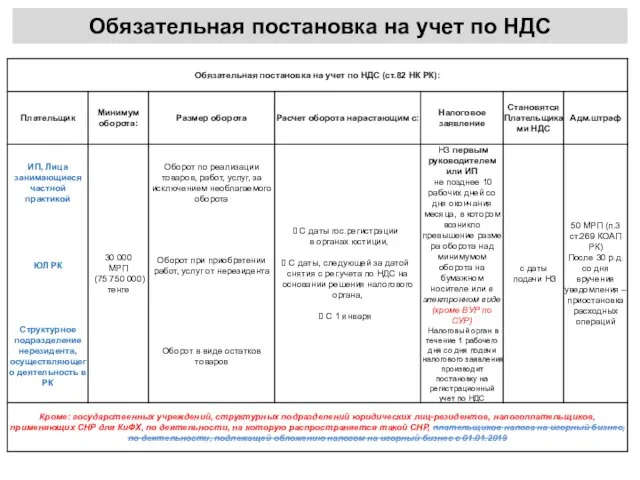

- 3. Обязательная постановка на учет по НДС

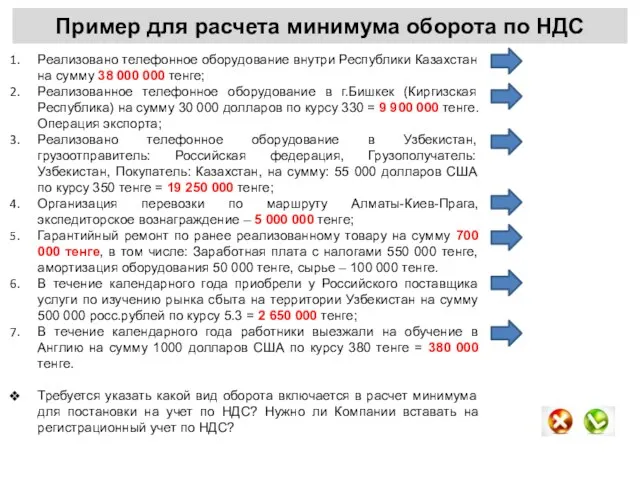

- 4. Пример для расчета минимума оборота по НДС Реализовано телефонное оборудование внутри Республики Казахстан на сумму 38

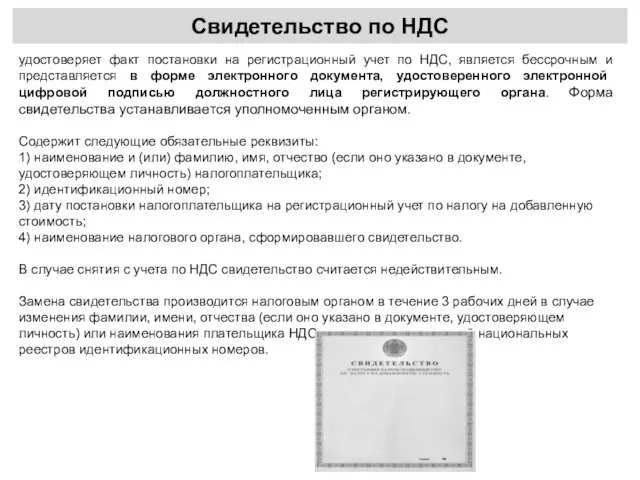

- 5. Свидетельство по НДС удостоверяет факт постановки на регистрационный учет по НДС, является бессрочным и представляется в

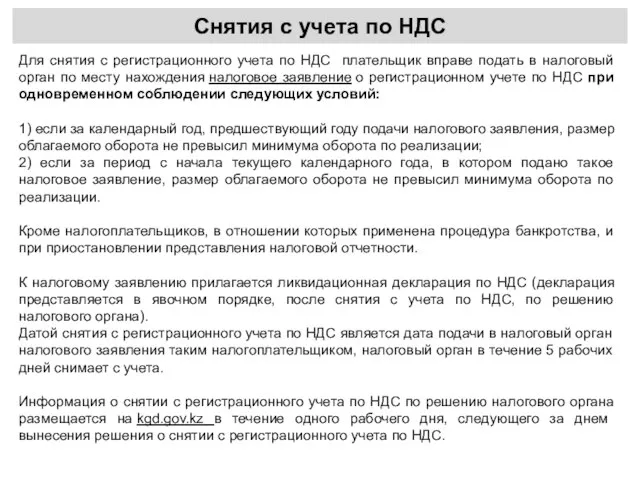

- 6. Снятия с учета по НДС Для снятия с регистрационного учета по НДС плательщик вправе подать в

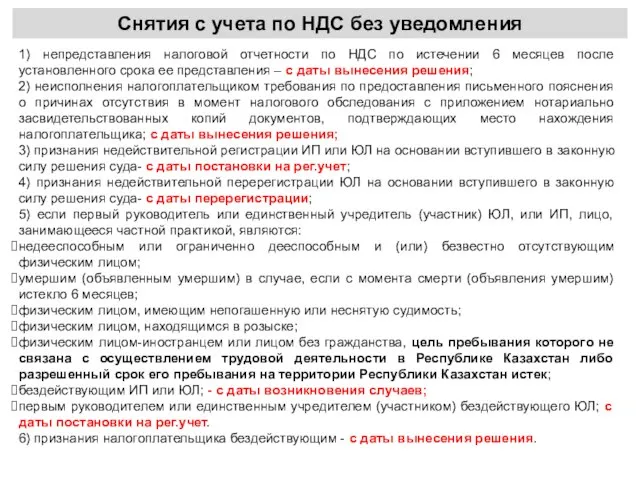

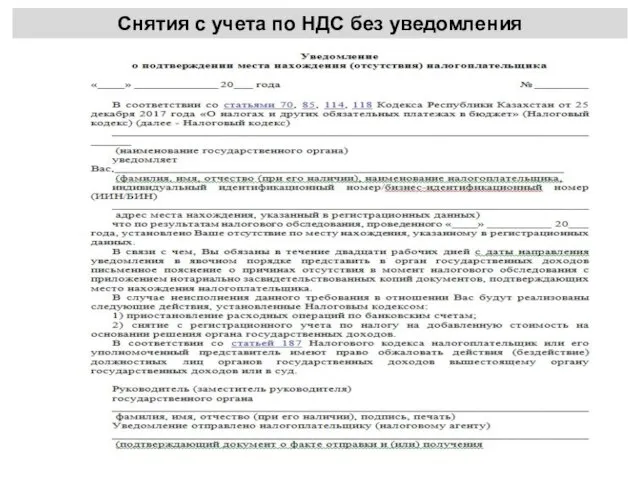

- 7. Снятия с учета по НДС без уведомления 1) непредставления налоговой отчетности по НДС по истечении 6

- 8. Снятия с учета по НДС без уведомления

- 9. Срок исковой давности НДС (ст.48 НК РК) Срок исковой давности составляет пять лет, кроме: по налоговому

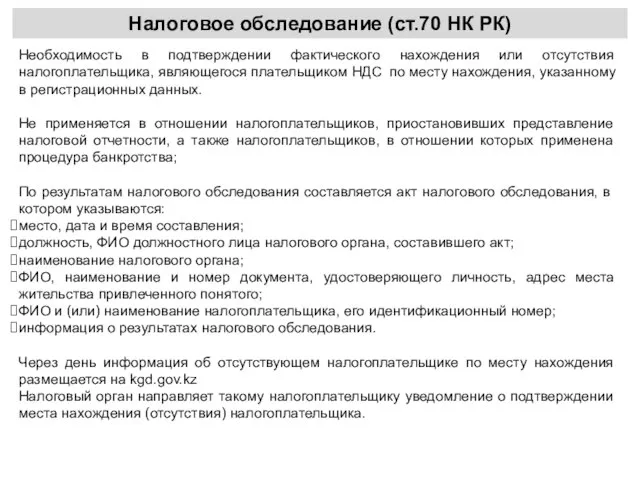

- 10. Налоговое обследование (ст.70 НК РК) Необходимость в подтверждении фактического нахождения или отсутствия налогоплательщика, являющегося плательщиком НДС

- 11. Налоговое обследование (ст.70 НК РК) В течение 20 р.д. налогоплательщик обязан в явочном порядке представить в

- 12. Налоговая учетная политика (ст.191 НК РК) В налоговой учетной политике должны быть предусмотрены следующие положения: 1)

- 13. Налоговая отчетность ст.209 НК РК: Налоговые формы считаются не представленными в налоговые органы при наличии одного

- 14. Объекты обложения НДС Объектами обложения НДС являются: 1) облагаемый оборот; 2) облагаемый импорт. Облагаемым оборотом является:

- 15. Объекты обложения НДС Операция в иностранной валюте в целях настоящего раздела пересчитывается в национальную валюту Республики

- 16. Объекты обложения НДС Освобождаются от НДС обороты по реализации следующих товаров, работ, услуг, местом реализации которых

- 17. Объекты обложения НДС Оборот, совершаемый плательщиком НДС по реализации товаров: Оборот по реализации товаров означает: передачу

- 18. Объекты обложения НДС Оборот, совершаемый плательщиком НДС по реализации работ, услуг: Оборот по реализации работ, услуг

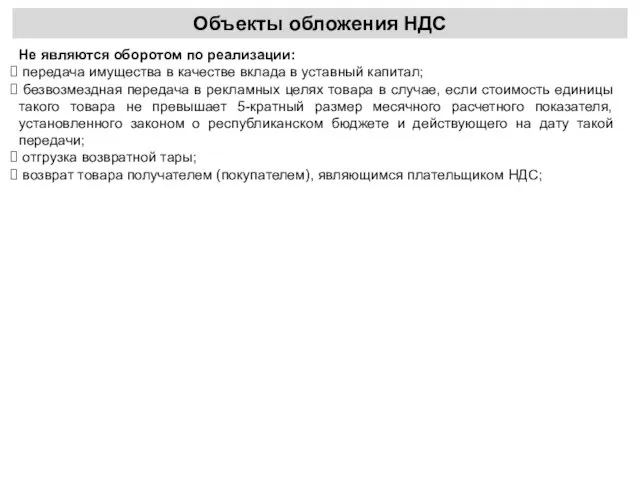

- 19. Объекты обложения НДС Не являются оборотом по реализации: передача имущества в качестве вклада в уставный капитал;

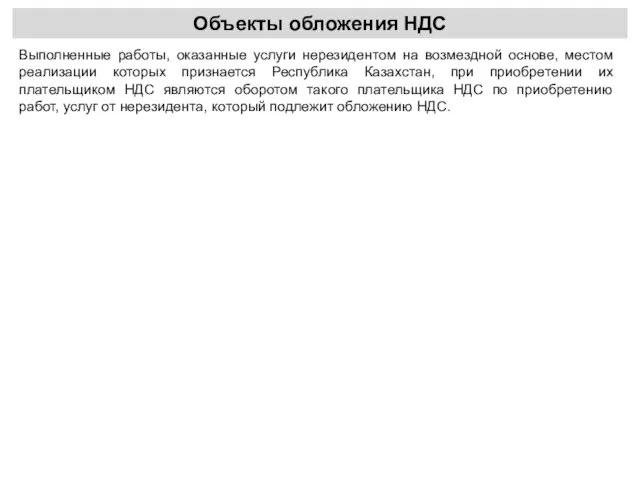

- 20. Объекты обложения НДС Выполненные работы, оказанные услуги нерезидентом на возмездной основе, местом реализации которых признается Республика

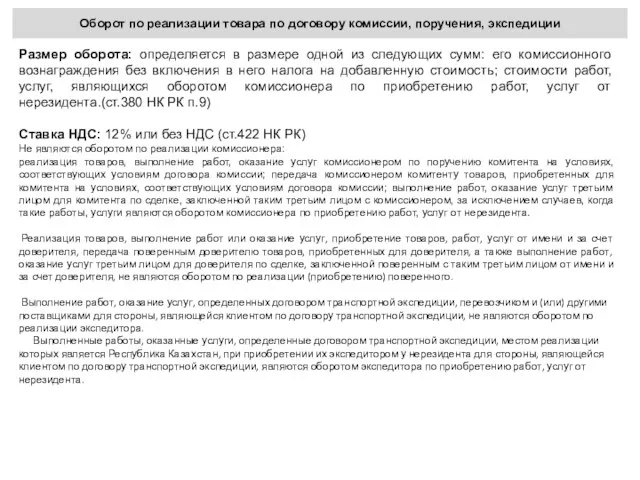

- 21. Оборот по реализации товара по договору комиссии, поручения, экспедиции Размер оборота: определяется в размере одной из

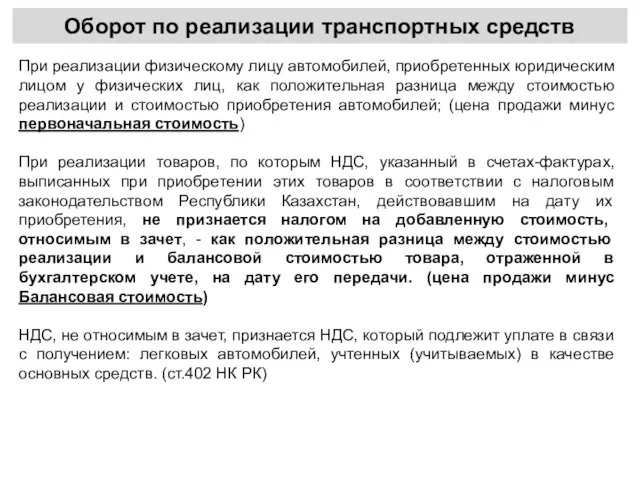

- 22. Оборот по реализации транспортных средств При реализации физическому лицу автомобилей, приобретенных юридическим лицом у физических лиц,

- 23. НДС- НЕ ОТНОСИМЫЙ В ЗАЧЕТ (402) Не признается НДС, относимым в зачет: у комиссионера - налог

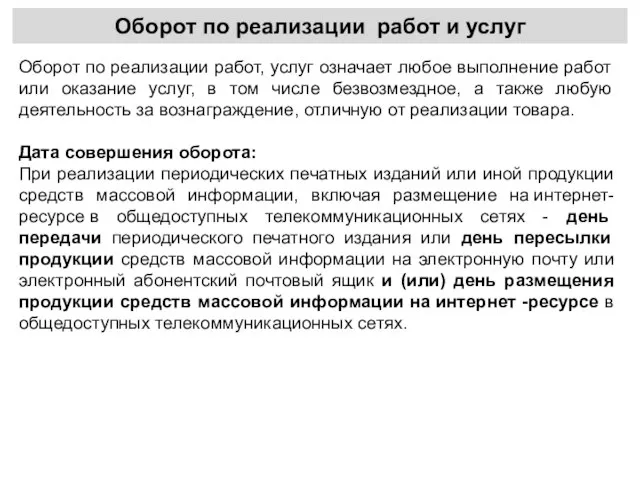

- 24. Оборот по реализации работ и услуг Оборот по реализации работ, услуг означает любое выполнение работ или

- 25. Оборот по реализации работ и услуг Оборот по реализации работ, услуг означает любое выполнение работ или

- 26. Оборот по реализации работ и услуг Оборот по реализации работ, услуг означает любое выполнение работ или

- 27. Оборот по реализации работ и услуг Оборот по реализации работ, услуг означает любое выполнение работ или

- 28. Оборот по реализации работ и услуг Оборот по реализации работ, услуг означает любое выполнение работ или

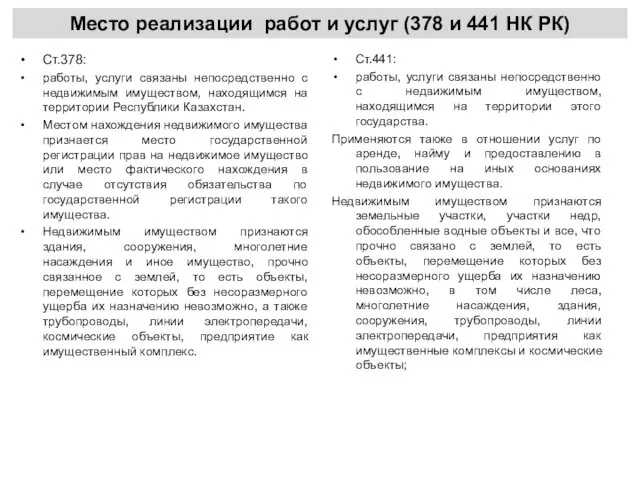

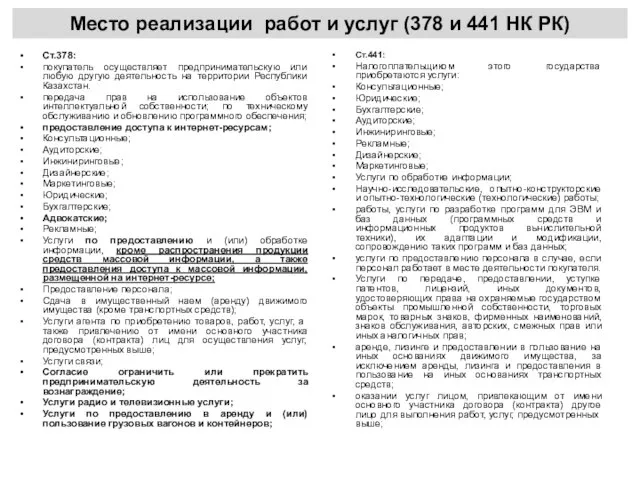

- 29. Место реализации работ и услуг (378 и 441 НК РК) Ст.378: работы, услуги связаны непосредственно с

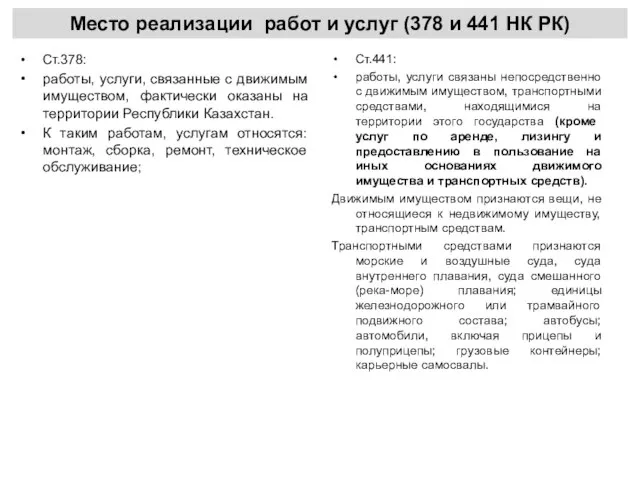

- 30. Место реализации работ и услуг (378 и 441 НК РК) Ст.378: работы, услуги, связанные с движимым

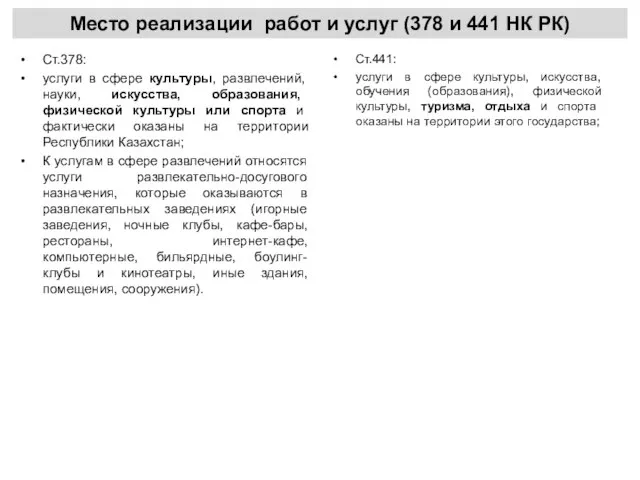

- 31. Место реализации работ и услуг (378 и 441 НК РК) Ст.378: услуги в сфере культуры, развлечений,

- 32. Место реализации работ и услуг (378 и 441 НК РК) Ст.378: покупатель осуществляет предпринимательскую или любую

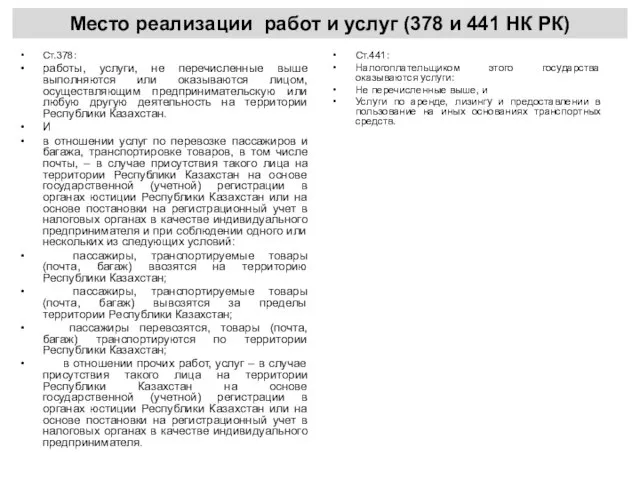

- 33. Место реализации работ и услуг (378 и 441 НК РК) Ст.378: работы, услуги, не перечисленные выше

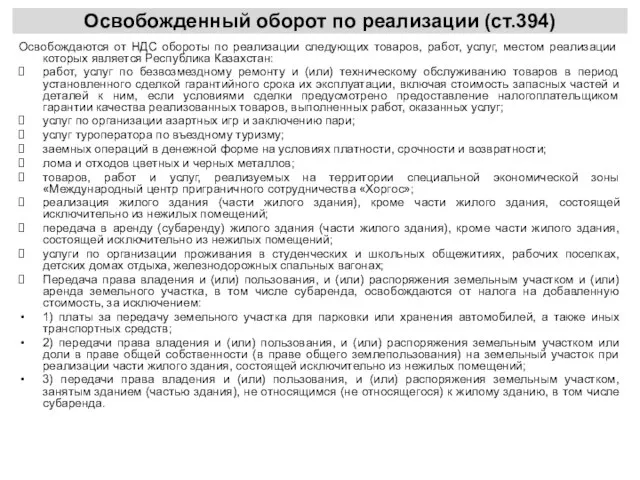

- 34. Освобожденный оборот по реализации (ст.394) Освобождаются от НДС обороты по реализации следующих товаров, работ, услуг, местом

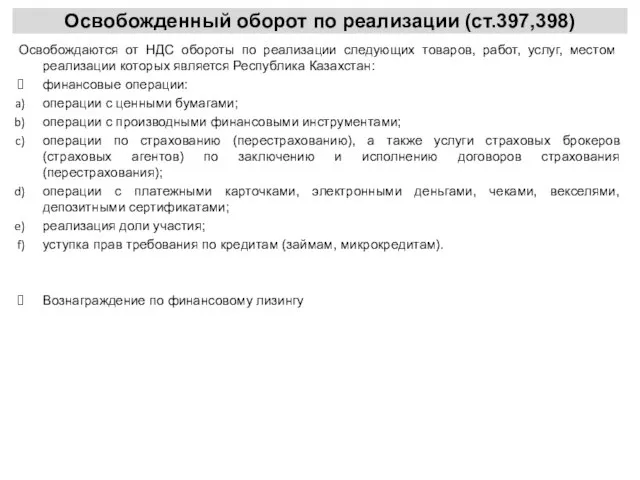

- 35. Освобожденный оборот по реализации (ст.397,398) Освобождаются от НДС обороты по реализации следующих товаров, работ, услуг, местом

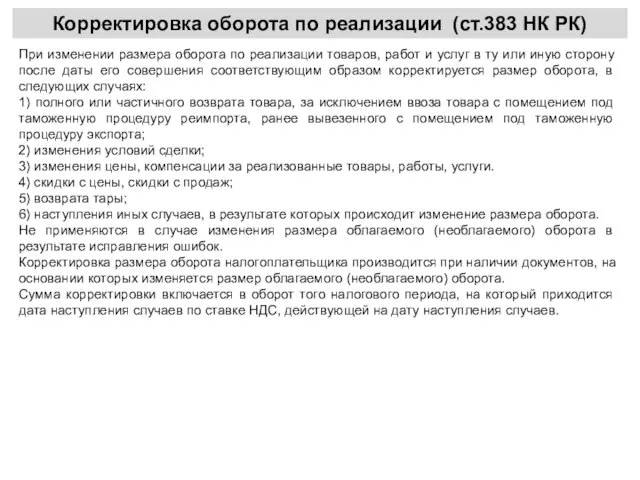

- 36. Корректировка оборота по реализации (ст.383 НК РК) При изменении размера оборота по реализации товаров, работ и

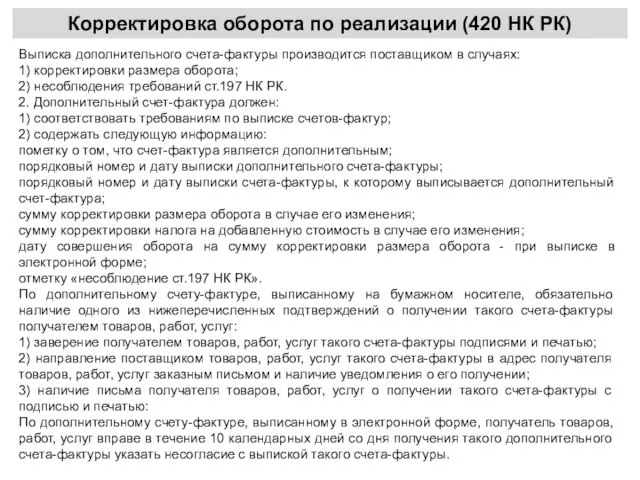

- 37. Корректировка оборота по реализации (420 НК РК) Выписка дополнительного счета-фактуры производится поставщиком в случаях: 1) корректировки

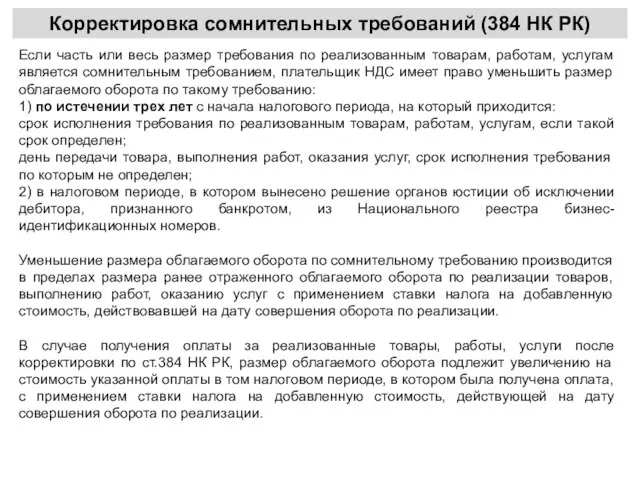

- 38. Корректировка сомнительных требований (384 НК РК) Если часть или весь размер требования по реализованным товарам, работам,

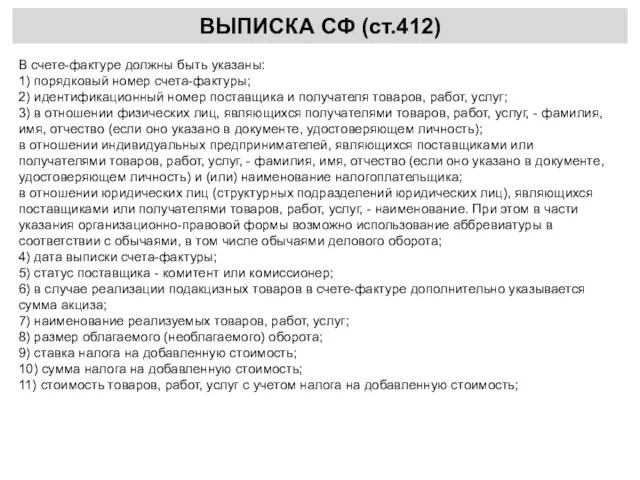

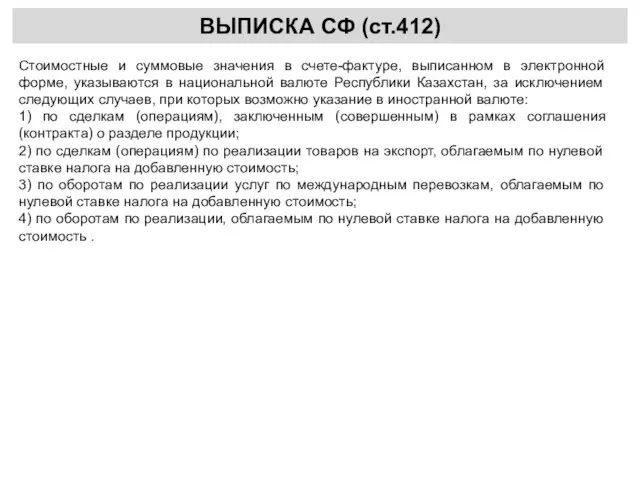

- 39. ВЫПИСКА СФ (ст.412) В счете-фактуре должны быть указаны: 1) порядковый номер счета-фактуры; 2) идентификационный номер поставщика

- 40. ВЫПИСКА СФ (ст.412) Стоимостные и суммовые значения в счете-фактуре, выписанном в электронной форме, указываются в национальной

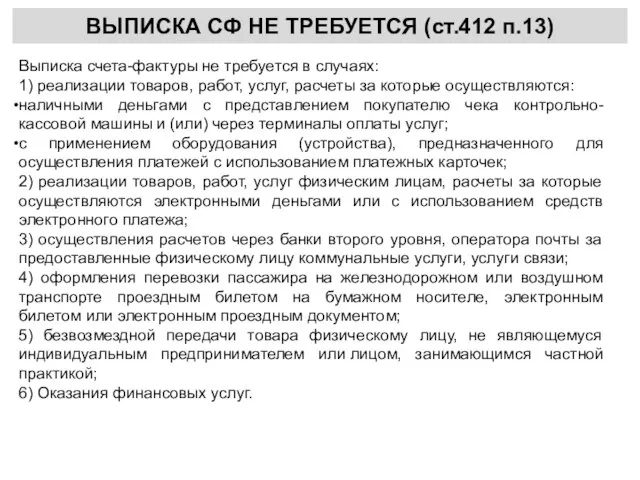

- 41. ВЫПИСКА СФ НЕ ТРЕБУЕТСЯ (ст.412 п.13) Выписка счета-фактуры не требуется в случаях: 1) реализации товаров, работ,

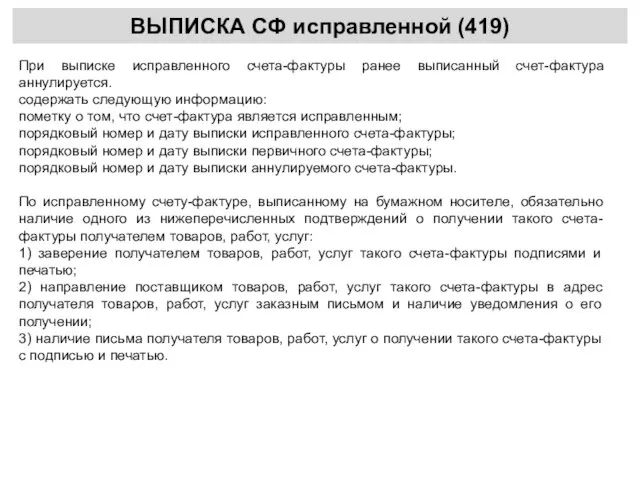

- 42. ВЫПИСКА СФ исправленной (419) При выписке исправленного счета-фактуры ранее выписанный счет-фактура аннулируется. содержать следующую информацию: пометку

- 43. Приобретение работ, услуг от нерезидента Выполненные работы, оказанные услуги нерезидентом на возмездной основе, местом реализации которых

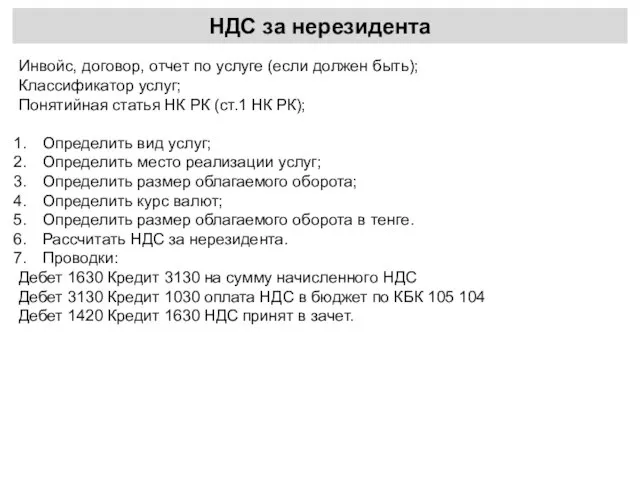

- 44. НДС за нерезидента Инвойс, договор, отчет по услуге (если должен быть); Классификатор услуг; Понятийная статья НК

- 45. НДС за нерезидента Пример № 1: Нерезидент оказал услуги по ремонту оборудования, находящегося в Казахстане на

- 46. НДС за нерезидента Пример № 3: ТОО заключила договор с российской компанией на аренду транспортных средств

- 47. НДС зачет (400)

- 48. НДС- НЕ ОТНОСИМЫЙ В ЗАЧЕТ (402) товаров, работ, услуг, которые используются или будут использоваться в целях

- 49. НДС- НЕ ОТНОСИМЫЙ В ЗАЧЕТ (402) НДС по товарам, работам, услугам, которые используются или будут использоваться

- 50. НДС- ИСКЛЮЧЕНИЕ ИЗ ЗАЧЕТА (403) Налог на добавленную стоимость, ранее признанный как налог на добавленную стоимость,

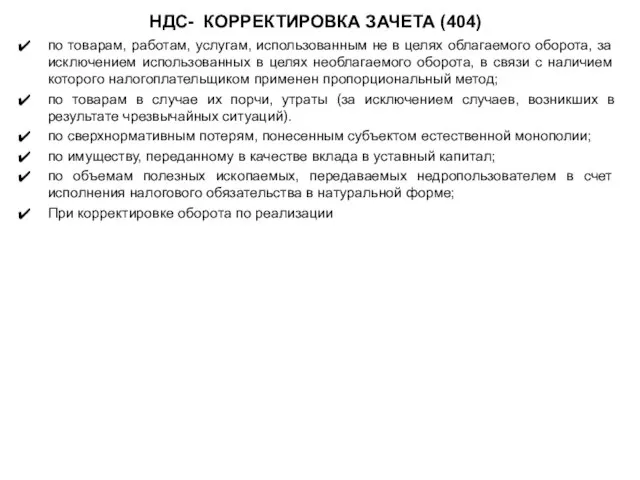

- 51. НДС- КОРРЕКТИРОВКА ЗАЧЕТА (404) по товарам, работам, услугам, использованным не в целях облагаемого оборота, за исключением

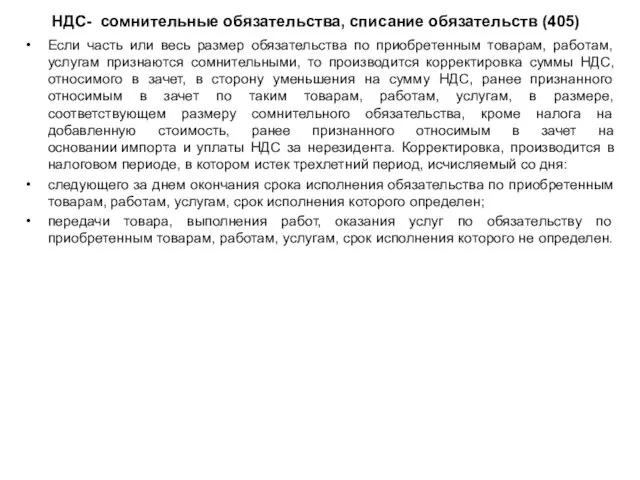

- 52. НДС- сомнительные обязательства, списание обязательств (405) Если часть или весь размер обязательства по приобретенным товарам, работам,

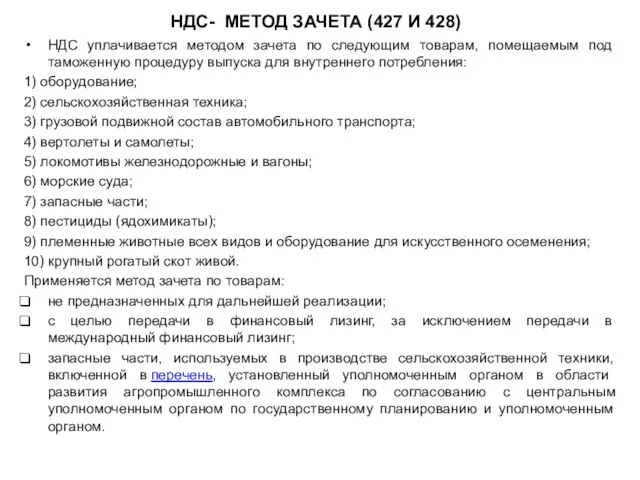

- 53. НДС- МЕТОД ЗАЧЕТА (427 И 428) НДС уплачивается методом зачета по следующим товарам, помещаемым под таможенную

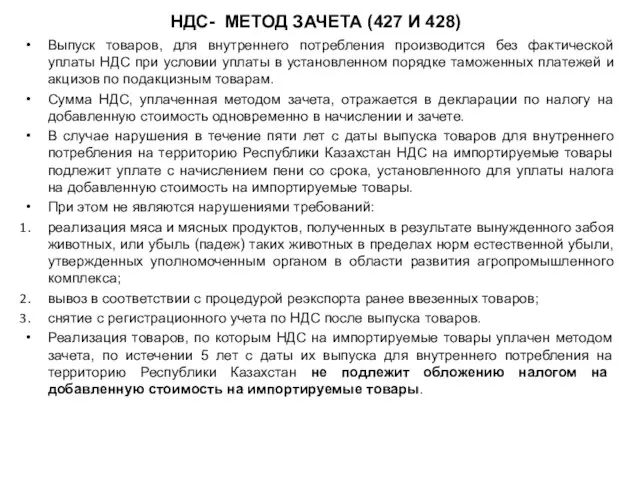

- 54. НДС- МЕТОД ЗАЧЕТА (427 И 428) Выпуск товаров, для внутреннего потребления производится без фактической уплаты НДС

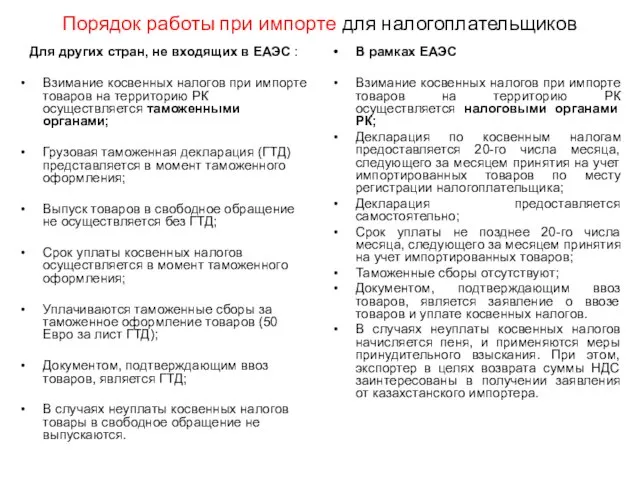

- 55. Порядок работы при импорте для налогоплательщиков Для других стран, не входящих в ЕАЭС : Взимание косвенных

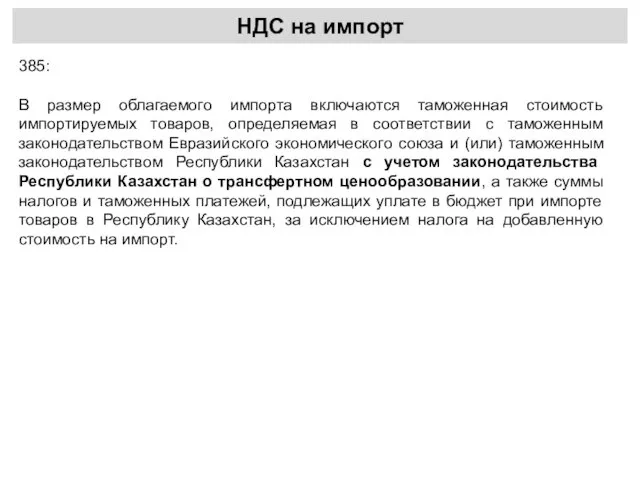

- 56. НДС на импорт 385: В размер облагаемого импорта включаются таможенная стоимость импортируемых товаров, определяемая в соответствии

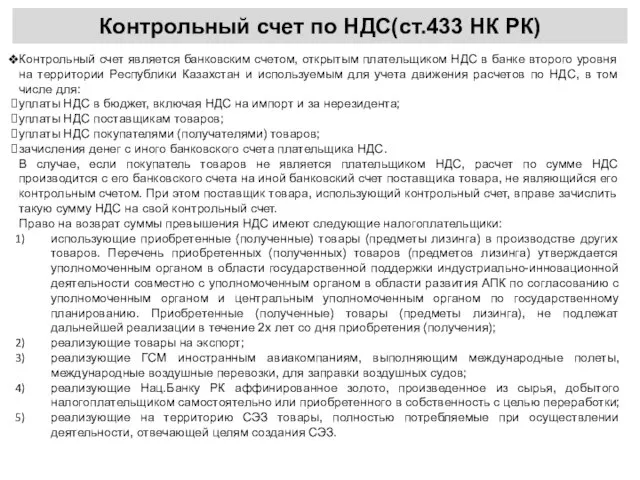

- 57. Контрольный счет по НДС(ст.433 НК РК) Контрольный счет является банковским счетом, открытым плательщиком НДС в банке

- 59. Скачать презентацию

Плательщики НДС

1) лица, по которым произведена постановка на регистрационный учет по

Плательщики НДС

1) лица, по которым произведена постановка на регистрационный учет по

Обязательная постановка на учет по НДС

Обязательная постановка на учет по НДС

Пример для расчета минимума оборота по НДС

Реализовано телефонное оборудование внутри Республики

Пример для расчета минимума оборота по НДС

Реализовано телефонное оборудование внутри Республики

Свидетельство по НДС

удостоверяет факт постановки на регистрационный учет по НДС, является

Свидетельство по НДС

удостоверяет факт постановки на регистрационный учет по НДС, является

Снятия с учета по НДС

Для снятия с регистрационного учета по НДС

Снятия с учета по НДС

Для снятия с регистрационного учета по НДС

Снятия с учета по НДС без уведомления

1) непредставления налоговой отчетности по

Снятия с учета по НДС без уведомления

1) непредставления налоговой отчетности по

Снятия с учета по НДС без уведомления

Снятия с учета по НДС без уведомления

Срок исковой давности НДС (ст.48 НК РК)

Срок исковой давности составляет пять

Срок исковой давности НДС (ст.48 НК РК)

Срок исковой давности составляет пять

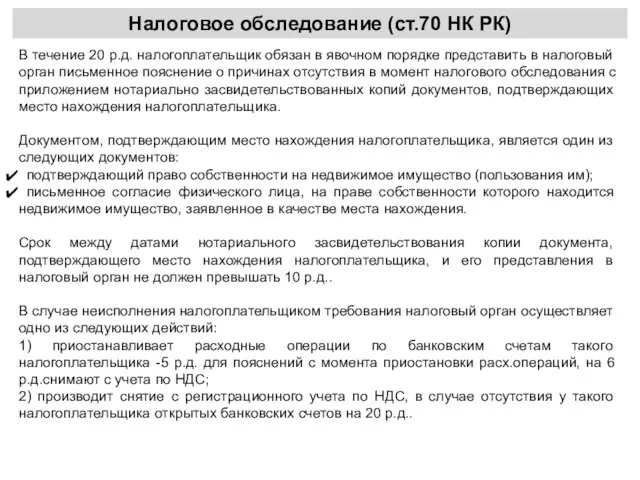

Налоговое обследование (ст.70 НК РК)

Необходимость в подтверждении фактического нахождения или отсутствия

Налоговое обследование (ст.70 НК РК)

Необходимость в подтверждении фактического нахождения или отсутствия

Налоговое обследование (ст.70 НК РК)

В течение 20 р.д. налогоплательщик обязан в

Налоговое обследование (ст.70 НК РК)

В течение 20 р.д. налогоплательщик обязан в

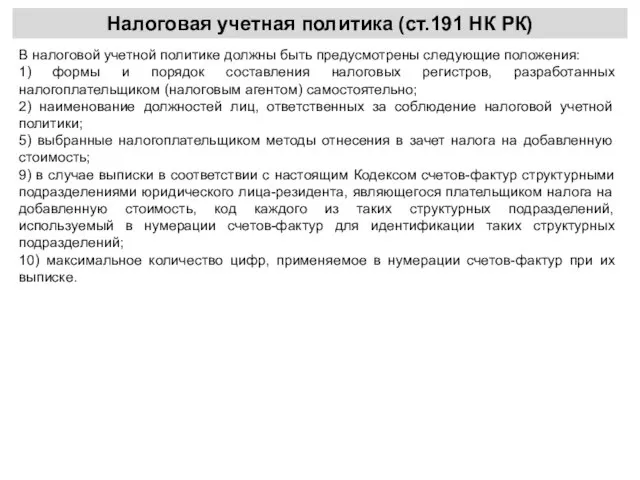

Налоговая учетная политика (ст.191 НК РК)

В налоговой учетной политике должны быть

Налоговая учетная политика (ст.191 НК РК)

В налоговой учетной политике должны быть

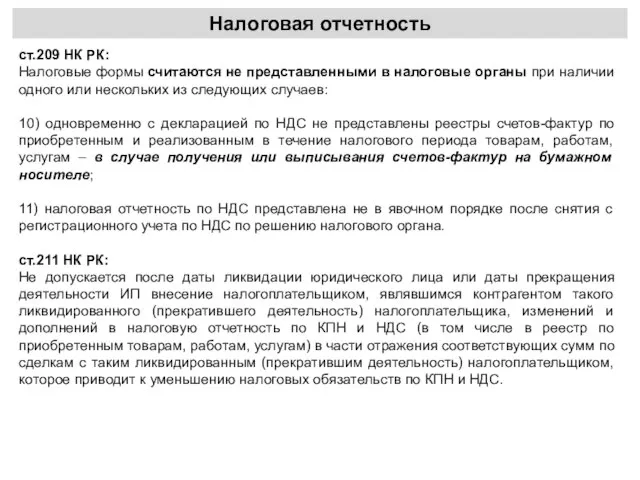

Налоговая отчетность

ст.209 НК РК:

Налоговые формы считаются не представленными в налоговые органы

Налоговая отчетность

ст.209 НК РК:

Налоговые формы считаются не представленными в налоговые органы

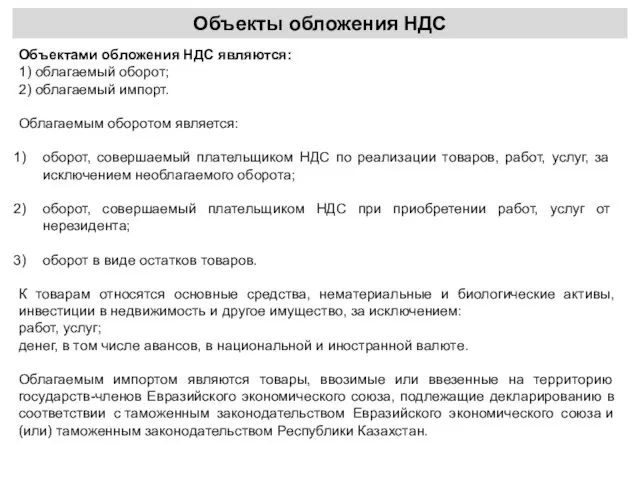

Объекты обложения НДС

Объектами обложения НДС являются:

1) облагаемый оборот;

2) облагаемый импорт.

Облагаемым оборотом

Объекты обложения НДС

Объектами обложения НДС являются:

1) облагаемый оборот;

2) облагаемый импорт.

Облагаемым оборотом

Объекты обложения НДС

Операция в иностранной валюте в целях настоящего раздела пересчитывается

Объекты обложения НДС

Операция в иностранной валюте в целях настоящего раздела пересчитывается

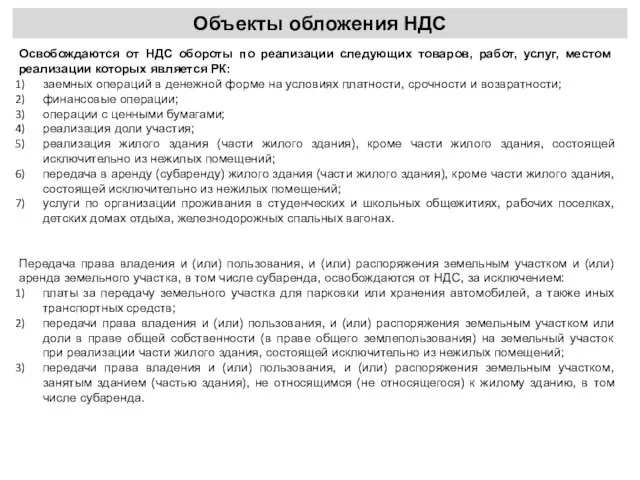

Объекты обложения НДС

Освобождаются от НДС обороты по реализации следующих товаров, работ,

Объекты обложения НДС

Освобождаются от НДС обороты по реализации следующих товаров, работ,

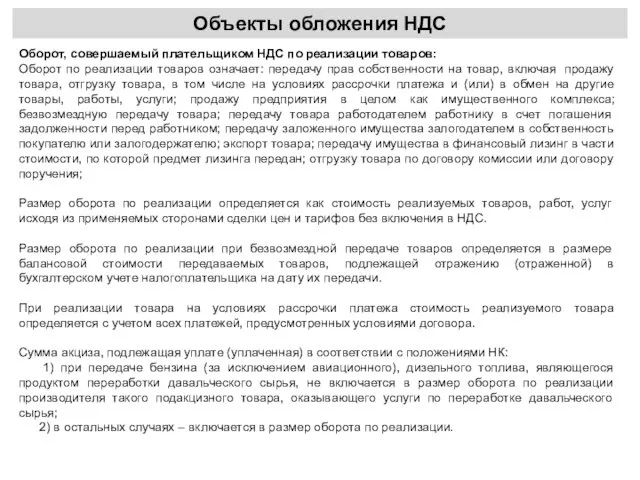

Объекты обложения НДС

Оборот, совершаемый плательщиком НДС по реализации товаров:

Оборот по реализации

Объекты обложения НДС

Оборот, совершаемый плательщиком НДС по реализации товаров:

Оборот по реализации

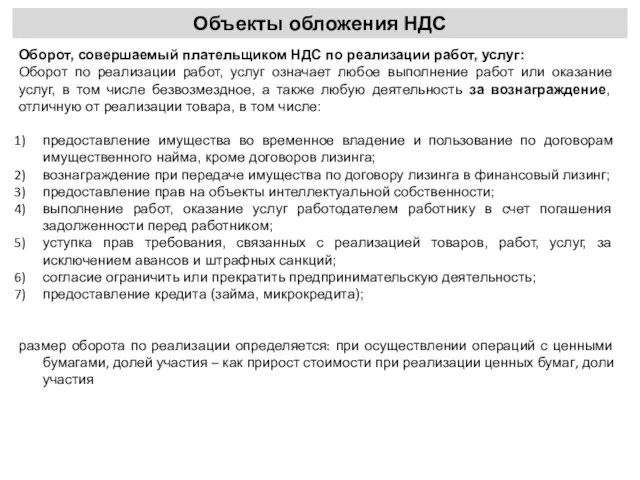

Объекты обложения НДС

Оборот, совершаемый плательщиком НДС по реализации работ, услуг:

Оборот по

Объекты обложения НДС

Оборот, совершаемый плательщиком НДС по реализации работ, услуг:

Оборот по

Объекты обложения НДС

Не являются оборотом по реализации:

передача имущества в качестве

Объекты обложения НДС

Не являются оборотом по реализации:

передача имущества в качестве

Объекты обложения НДС

Выполненные работы, оказанные услуги нерезидентом на возмездной основе, местом

Объекты обложения НДС

Выполненные работы, оказанные услуги нерезидентом на возмездной основе, местом

Оборот по реализации товара по договору комиссии, поручения, экспедиции

Размер оборота: определяется

Оборот по реализации товара по договору комиссии, поручения, экспедиции

Размер оборота: определяется

Оборот по реализации транспортных средств

При реализации физическому лицу автомобилей, приобретенных юридическим

Оборот по реализации транспортных средств

При реализации физическому лицу автомобилей, приобретенных юридическим

НДС- НЕ ОТНОСИМЫЙ В ЗАЧЕТ (402)

Не признается НДС, относимым в зачет:

у

НДС- НЕ ОТНОСИМЫЙ В ЗАЧЕТ (402)

Не признается НДС, относимым в зачет:

у

Оборот по реализации работ и услуг

Оборот по реализации работ, услуг означает любое

Оборот по реализации работ и услуг

Оборот по реализации работ, услуг означает любое

Оборот по реализации работ и услуг

Оборот по реализации работ, услуг означает

Оборот по реализации работ и услуг

Оборот по реализации работ, услуг означает

Оборот по реализации работ и услуг

Оборот по реализации работ, услуг означает

Оборот по реализации работ и услуг

Оборот по реализации работ, услуг означает

Оборот по реализации работ и услуг

Оборот по реализации работ, услуг означает

Оборот по реализации работ и услуг

Оборот по реализации работ, услуг означает

Оборот по реализации работ и услуг

Оборот по реализации работ, услуг означает

Оборот по реализации работ и услуг

Оборот по реализации работ, услуг означает

Место реализации работ и услуг (378 и 441 НК РК)

Ст.378:

работы, услуги

Место реализации работ и услуг (378 и 441 НК РК)

Ст.378:

работы, услуги

Место реализации работ и услуг (378 и 441 НК РК)

Ст.378:

работы, услуги,

Место реализации работ и услуг (378 и 441 НК РК)

Ст.378:

работы, услуги,

Место реализации работ и услуг (378 и 441 НК РК)

Ст.378:

услуги в

Место реализации работ и услуг (378 и 441 НК РК)

Ст.378:

услуги в

Место реализации работ и услуг (378 и 441 НК РК)

Ст.378:

покупатель осуществляет

Место реализации работ и услуг (378 и 441 НК РК)

Ст.378:

покупатель осуществляет

Место реализации работ и услуг (378 и 441 НК РК)

Ст.378:

работы, услуги,

Место реализации работ и услуг (378 и 441 НК РК)

Ст.378:

работы, услуги,

Освобожденный оборот по реализации (ст.394)

Освобождаются от НДС обороты по реализации следующих

Освобожденный оборот по реализации (ст.394)

Освобождаются от НДС обороты по реализации следующих

Освобожденный оборот по реализации (ст.397,398)

Освобождаются от НДС обороты по реализации следующих

Освобожденный оборот по реализации (ст.397,398)

Освобождаются от НДС обороты по реализации следующих

Корректировка оборота по реализации (ст.383 НК РК)

При изменении размера оборота по

Корректировка оборота по реализации (ст.383 НК РК)

При изменении размера оборота по

Корректировка оборота по реализации (420 НК РК)

Выписка дополнительного счета-фактуры производится поставщиком

Корректировка оборота по реализации (420 НК РК)

Выписка дополнительного счета-фактуры производится поставщиком

Корректировка сомнительных требований (384 НК РК)

Если часть или весь размер требования

Корректировка сомнительных требований (384 НК РК)

Если часть или весь размер требования

ВЫПИСКА СФ (ст.412)

В счете-фактуре должны быть указаны:

1) порядковый номер счета-фактуры;

2) идентификационный

ВЫПИСКА СФ (ст.412)

В счете-фактуре должны быть указаны:

1) порядковый номер счета-фактуры;

2) идентификационный

ВЫПИСКА СФ (ст.412)

Стоимостные и суммовые значения в счете-фактуре, выписанном в электронной

ВЫПИСКА СФ (ст.412)

Стоимостные и суммовые значения в счете-фактуре, выписанном в электронной

ВЫПИСКА СФ НЕ ТРЕБУЕТСЯ (ст.412 п.13)

Выписка счета-фактуры не требуется в случаях:

1)

ВЫПИСКА СФ НЕ ТРЕБУЕТСЯ (ст.412 п.13)

Выписка счета-фактуры не требуется в случаях:

1)

ВЫПИСКА СФ исправленной (419)

При выписке исправленного счета-фактуры ранее выписанный счет-фактура аннулируется.

содержать

ВЫПИСКА СФ исправленной (419)

При выписке исправленного счета-фактуры ранее выписанный счет-фактура аннулируется.

содержать

Приобретение работ, услуг от нерезидента

Выполненные работы, оказанные услуги нерезидентом на возмездной

Приобретение работ, услуг от нерезидента

Выполненные работы, оказанные услуги нерезидентом на возмездной

НДС за нерезидента

Инвойс, договор, отчет по услуге (если должен быть);

Классификатор услуг;

Понятийная

НДС за нерезидента

Инвойс, договор, отчет по услуге (если должен быть);

Классификатор услуг;

Понятийная

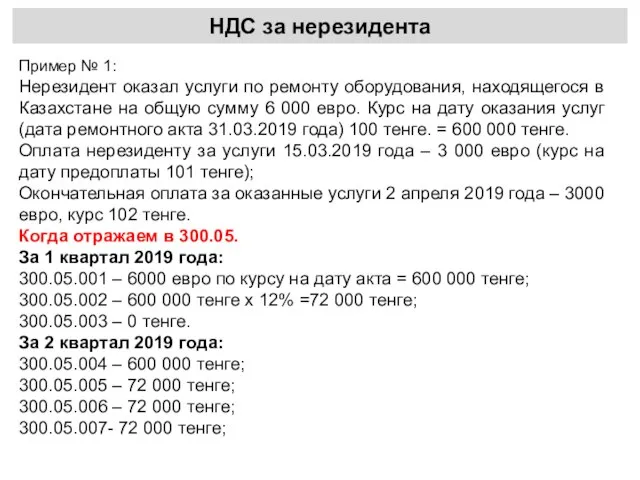

НДС за нерезидента

Пример № 1:

Нерезидент оказал услуги по ремонту оборудования, находящегося

НДС за нерезидента

Пример № 1:

Нерезидент оказал услуги по ремонту оборудования, находящегося

НДС за нерезидента

Пример № 3:

ТОО заключила договор с российской компанией на

НДС за нерезидента

Пример № 3:

ТОО заключила договор с российской компанией на

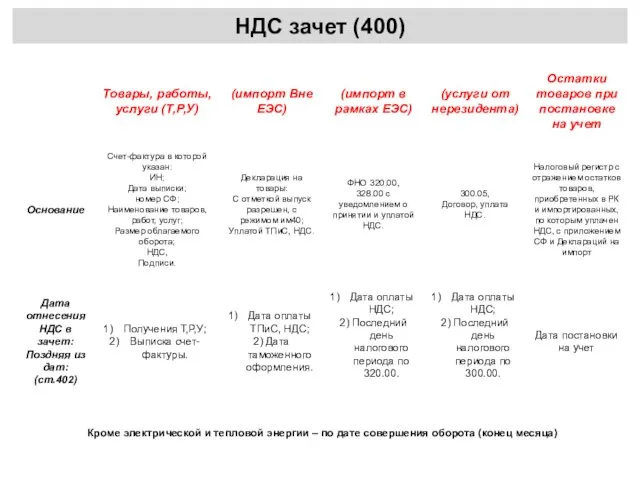

НДС зачет (400)

НДС зачет (400)

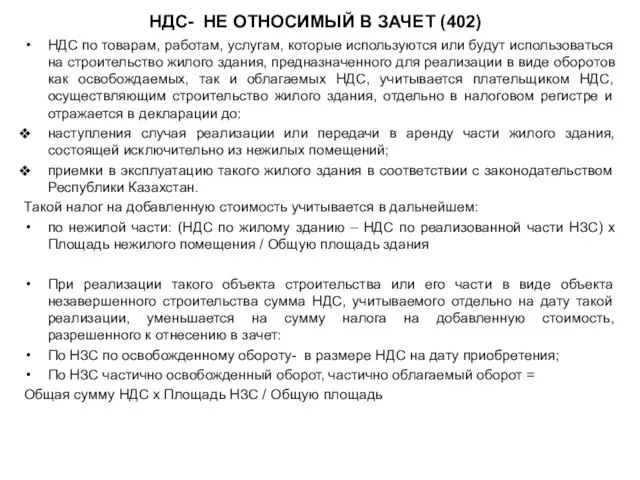

НДС- НЕ ОТНОСИМЫЙ В ЗАЧЕТ (402)

товаров, работ, услуг, которые используются или

НДС- НЕ ОТНОСИМЫЙ В ЗАЧЕТ (402)

товаров, работ, услуг, которые используются или

НДС- НЕ ОТНОСИМЫЙ В ЗАЧЕТ (402)

НДС по товарам, работам, услугам, которые

НДС- НЕ ОТНОСИМЫЙ В ЗАЧЕТ (402)

НДС по товарам, работам, услугам, которые

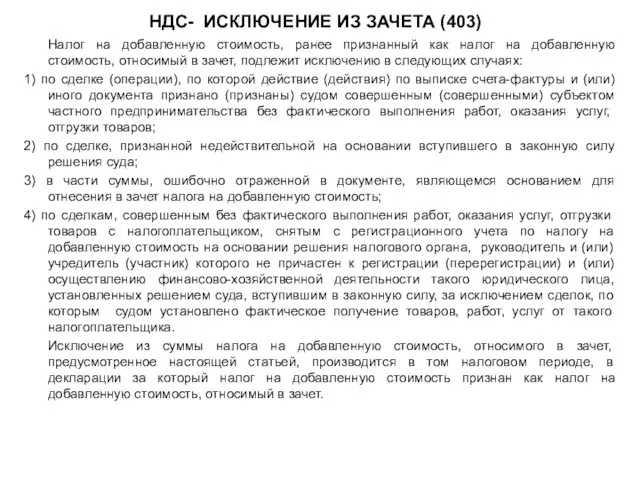

НДС- ИСКЛЮЧЕНИЕ ИЗ ЗАЧЕТА (403)

Налог на добавленную стоимость, ранее признанный как

НДС- ИСКЛЮЧЕНИЕ ИЗ ЗАЧЕТА (403)

Налог на добавленную стоимость, ранее признанный как

НДС- КОРРЕКТИРОВКА ЗАЧЕТА (404)

по товарам, работам, услугам, использованным не в целях

НДС- КОРРЕКТИРОВКА ЗАЧЕТА (404)

по товарам, работам, услугам, использованным не в целях

НДС- сомнительные обязательства, списание обязательств (405)

Если часть или весь размер обязательства

НДС- сомнительные обязательства, списание обязательств (405)

Если часть или весь размер обязательства

НДС- МЕТОД ЗАЧЕТА (427 И 428)

НДС уплачивается методом зачета по следующим

НДС- МЕТОД ЗАЧЕТА (427 И 428)

НДС уплачивается методом зачета по следующим

НДС- МЕТОД ЗАЧЕТА (427 И 428)

Выпуск товаров, для внутреннего потребления производится

НДС- МЕТОД ЗАЧЕТА (427 И 428)

Выпуск товаров, для внутреннего потребления производится

Порядок работы при импорте для налогоплательщиков

Для других стран, не входящих в

Порядок работы при импорте для налогоплательщиков

Для других стран, не входящих в

НДС на импорт

385:

В размер облагаемого импорта включаются таможенная стоимость импортируемых товаров,

НДС на импорт

385:

В размер облагаемого импорта включаются таможенная стоимость импортируемых товаров,

Контрольный счет по НДС(ст.433 НК РК)

Контрольный счет является банковским счетом, открытым

Контрольный счет по НДС(ст.433 НК РК)

Контрольный счет является банковским счетом, открытым

Initial public offering (IPO)

Initial public offering (IPO) Сведения о ходе исполнения графика мероприятий заданий ГОЗ 2019. Шаблон

Сведения о ходе исполнения графика мероприятий заданий ГОЗ 2019. Шаблон Договор страхования: его содержание, особенности, порядок заключения и расторжения

Договор страхования: его содержание, особенности, порядок заключения и расторжения Новации порядка применения бюджетной классификации, ведения бухгалтерского учета организациями государственного сектора

Новации порядка применения бюджетной классификации, ведения бухгалтерского учета организациями государственного сектора Економіка, організація і планування виробництва. Розрахунок фонду оплати праці (ФОП)

Економіка, організація і планування виробництва. Розрахунок фонду оплати праці (ФОП) Кедендік рәсім

Кедендік рәсім Inventories and the Cost of Goods Sold

Inventories and the Cost of Goods Sold Налоговый учет ПФИ. Система налогообложение в РФ

Налоговый учет ПФИ. Система налогообложение в РФ Финансовые результаты предприятия. Основные определения и положения. Порядок проведения анализа. (Тема 14)

Финансовые результаты предприятия. Основные определения и положения. Порядок проведения анализа. (Тема 14) Управление рисками в АО Альфа-Банк

Управление рисками в АО Альфа-Банк Управление предприятием

Управление предприятием Общая информация о фондовом рынке

Общая информация о фондовом рынке Тема 12. Планирование смет затрат на производство и сводной сметы затрат на производство

Тема 12. Планирование смет затрат на производство и сводной сметы затрат на производство Основы финансовых вычислений. Сложные проценты

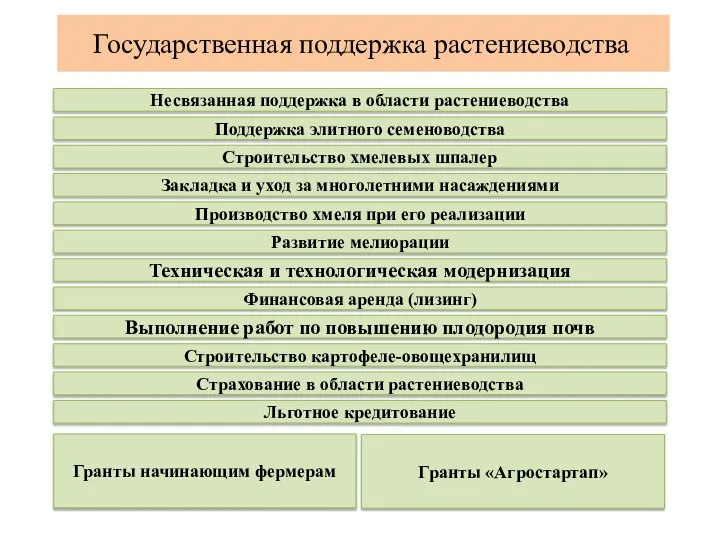

Основы финансовых вычислений. Сложные проценты Государственная поддержка растениеводства

Государственная поддержка растениеводства Деньги и кредитно-денежная политика

Деньги и кредитно-денежная политика Подходы и методы к оценке рыночной стоимости земельных участков

Подходы и методы к оценке рыночной стоимости земельных участков Центр Биржевых Технологий TeleTrade

Центр Биржевых Технологий TeleTrade География на купюрах

География на купюрах Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба

Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба Анализ рынка банковского кредитования на современном этапе

Анализ рынка банковского кредитования на современном этапе АнтиВирус Памятка для сотрудников компании. Программа страхования от коронавирусной инфекции

АнтиВирус Памятка для сотрудников компании. Программа страхования от коронавирусной инфекции ЕСХН

ЕСХН Информация об осуществлении ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка в 2018 году

Информация об осуществлении ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка в 2018 году Финансовый рынок

Финансовый рынок Оборотные средства. Лекция № 10

Оборотные средства. Лекция № 10 Все о будущей пенсии для учебы и жизни

Все о будущей пенсии для учебы и жизни Центральный банк РФ

Центральный банк РФ