- Налоговый учет ПФИ. Система налогообложение в РФ

Содержание

- 2. Блок 3 Налоговый учет ПФИ

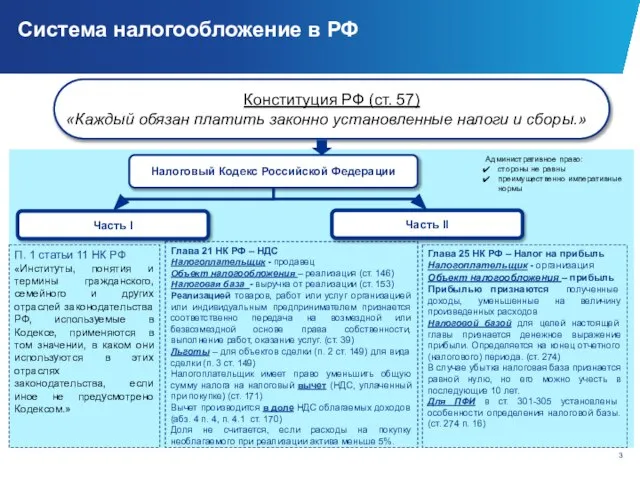

- 3. Система налогообложение в РФ Глава 21 НК РФ – НДС Налогоплательщик - продавец Объект налогообложения –

- 4. Налогообложение ПФИ Определение ПФИ для целей исчисления налога на прибыль ФЗ «О рынке ценных бумаг» Базисным

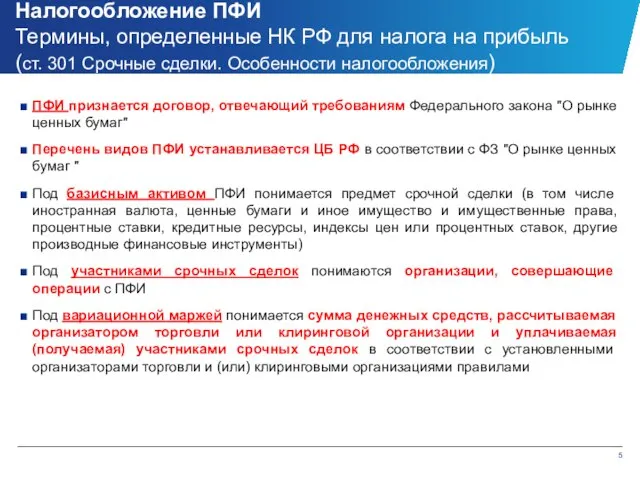

- 5. Налогообложение ПФИ Термины, определенные НК РФ для налога на прибыль (ст. 301 Срочные сделки. Особенности налогообложения)

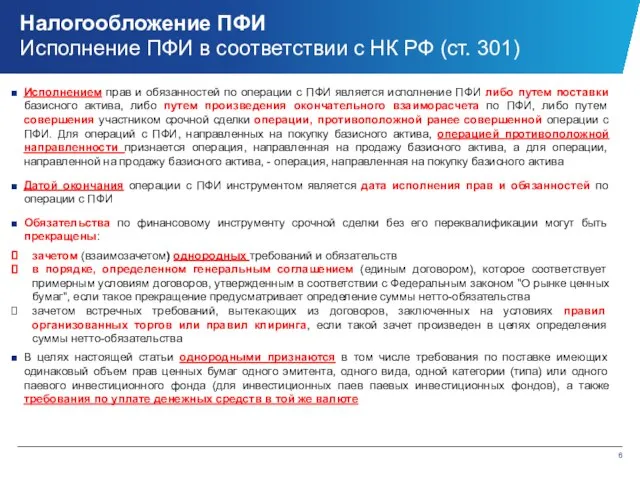

- 6. Налогообложение ПФИ Исполнение ПФИ в соответствии с НК РФ (ст. 301) Исполнением прав и обязанностей по

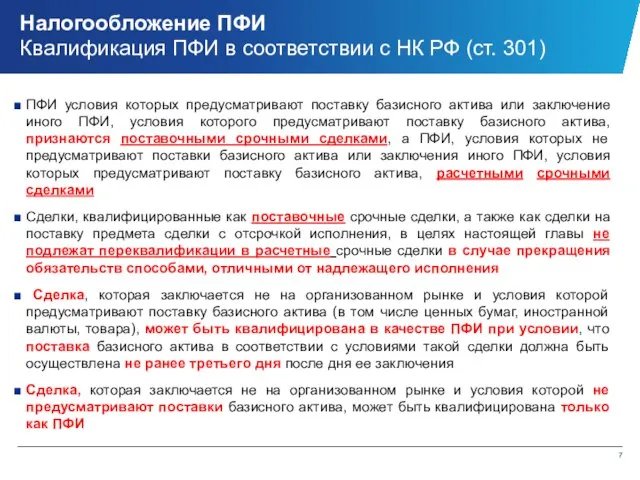

- 7. Налогообложение ПФИ Квалификация ПФИ в соответствии с НК РФ (ст. 301) ПФИ условия которых предусматривают поставку

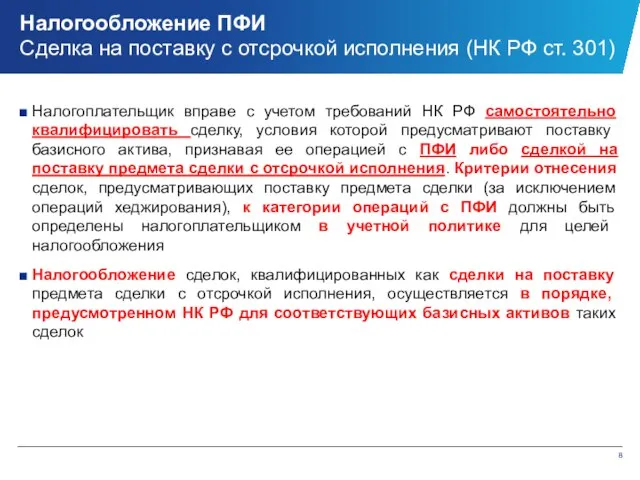

- 8. Налогообложение ПФИ Сделка на поставку с отсрочкой исполнения (НК РФ ст. 301) Налогоплательщик вправе с учетом

- 9. Обращающиеся Квалификация ПФИ для целей налогообложения

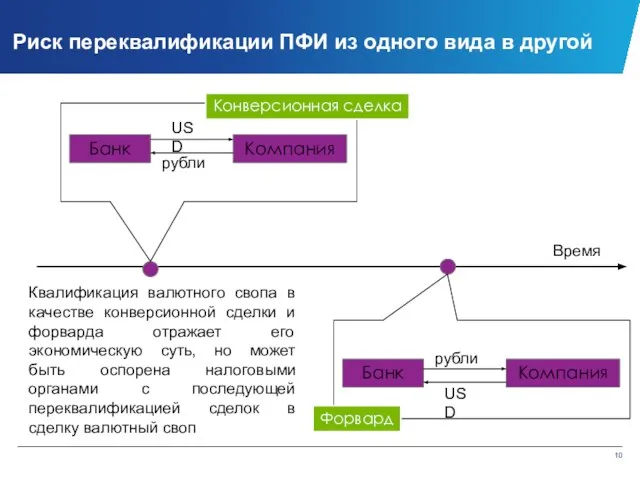

- 10. Риск переквалификации ПФИ из одного вида в другой Учебный центр Время Конверсионная сделка Форвард Квалификация валютного

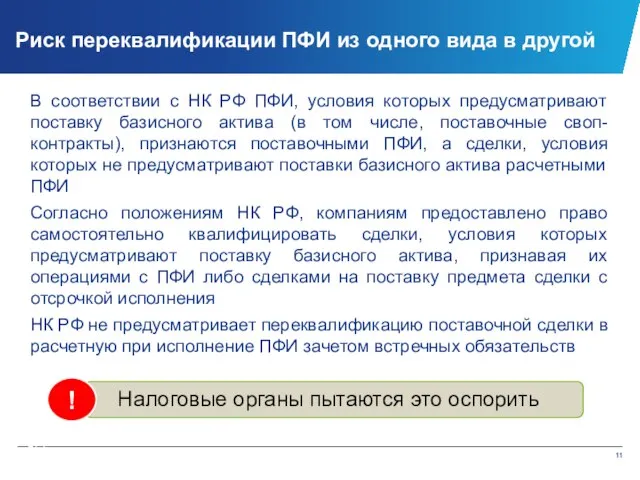

- 11. В соответствии с НК РФ ПФИ, условия которых предусматривают поставку базисного актива (в том числе, поставочные

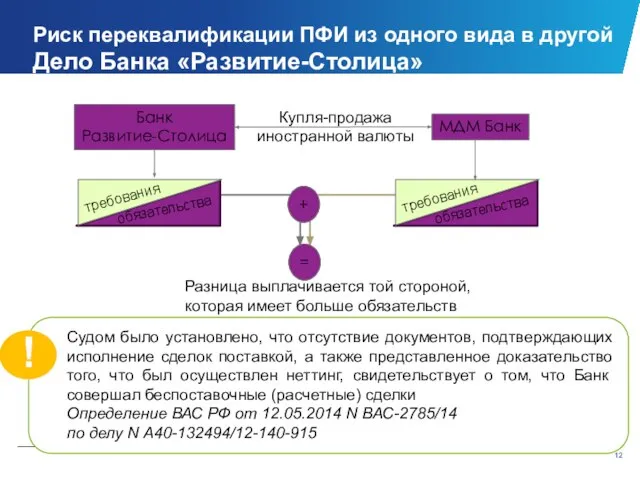

- 12. Риск переквалификации ПФИ из одного вида в другой Дело Банка «Развитие-Столица» Учебный центр Разница выплачивается той

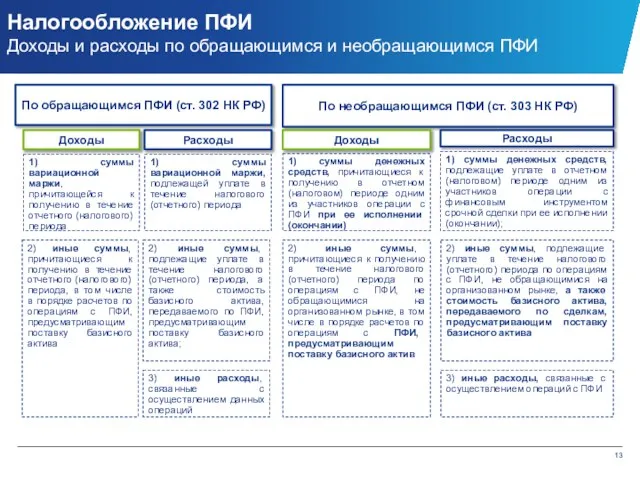

- 13. Налогообложение ПФИ Доходы и расходы по обращающимся и необращающимся ПФИ По обращающимся ПФИ (ст. 302 НК

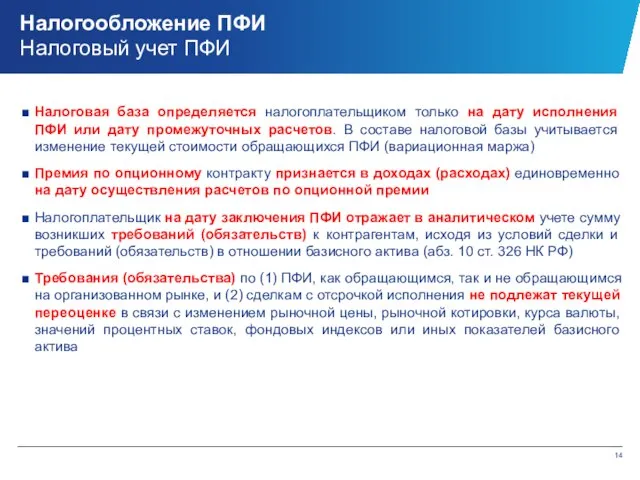

- 14. Налогообложение ПФИ Налоговый учет ПФИ Налоговая база определяется налогоплательщиком только на дату исполнения ПФИ или дату

- 15. Расчет налоговой базы по ПФИ и ценным бумагам

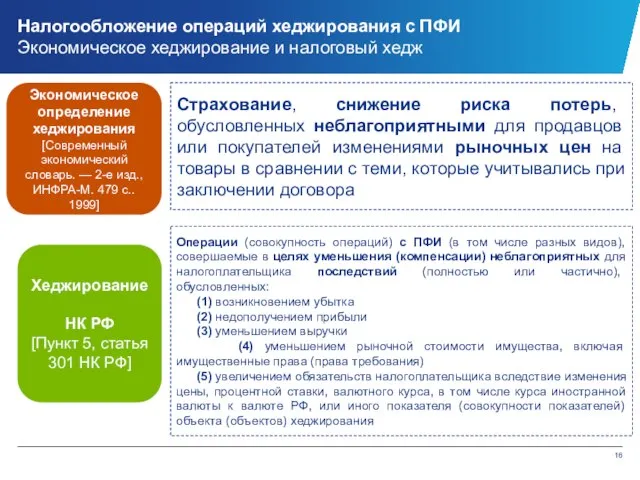

- 16. Налогообложение операций хеджирования с ПФИ Экономическое хеджирование и налоговый хедж Операции (совокупность операций) с ПФИ (в

- 17. Объекты хеджирования

- 18. Соотношение характеристик ПФИ и объекта хеджирования

- 19. Налогообложение ПФИ Подтверждение хеджирующего характера ПФИ для целей налогообложения Описание операции хеджирования: наименование объекта хеджирования, типы

- 20. Налогообложение ПФИ Порядок ценового контроля ФИСС Фактическая цена необращающегося ФИСС признается рыночной ценой, если она отличается

- 21. Налогообложение ПФИ Методы определения рыночной цены ФИСС для целей налогообложения (1/2) Расчетная стоимость необращающихся ФИСС определяется

- 22. Налогообложение ПФИ Методы определения рыночной цены ФИСС для целей налогообложения Рыночная цена, необращающихся ФИСС может быть

- 23. Налогообложение ПФИ Какой ФИСС считается таким же для целей ценового налогового контроля? Для целей порядка таким

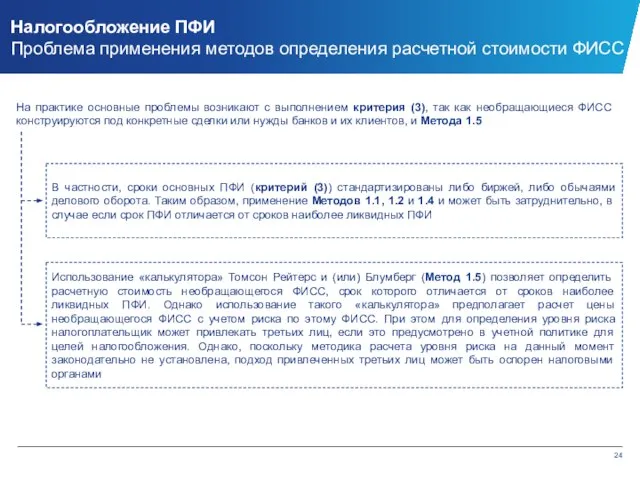

- 24. Налогообложение ПФИ Проблема применения методов определения расчетной стоимости ФИСС В частности, сроки основных ПФИ (критерий (3))

- 25. Порядком не предусмотрены математические модели для определения расчетной стоимости отдельных видов ПФИ, в частности, форвардных контрактов

- 26. Налогообложение ПФИ Использование методики налогоплательщика По нашему мнению, при наличии соответствующей возможности, данный подход является наиболее

- 27. Налогообложение ПФИ Определение расчетной стоимости товарного своп контракта Для определения расчетной стоимости товарного свопа со сроком

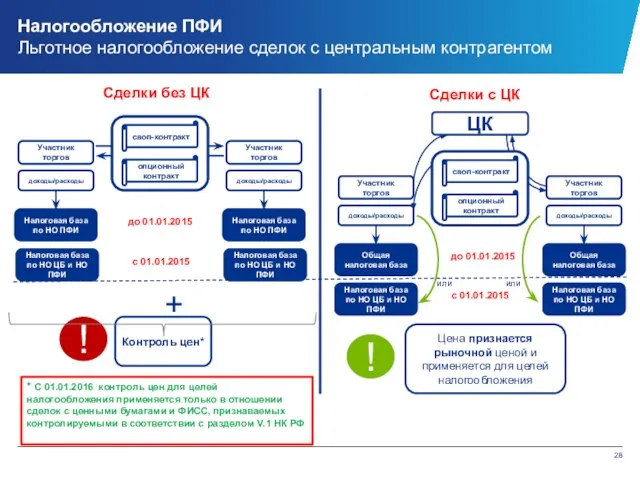

- 28. Налогообложение ПФИ Льготное налогообложение сделок с центральным контрагентом Участник торгов Общая налоговая база Участник торгов Общая

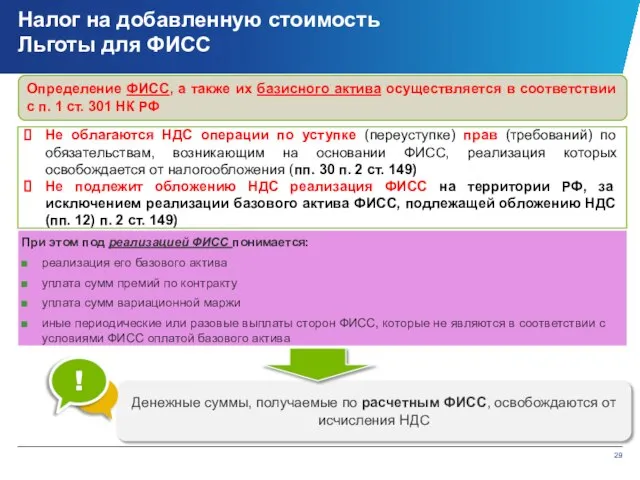

- 29. Налог на добавленную стоимость Льготы для ФИСС Определение ФИСС, а также их базисного актива осуществляется в

- 30. пп. 15.2 п. 3: освобождаются от налогообложения операции, осуществляемые в рамках клиринговой деятельности: передача (возврат) имущества,

- 31. Налог на добавленную стоимость Исчисление НДС по базовым активам !

- 32. Налог на добавленную стоимость Определение стоимости базового актива по поставочным ФИСС для целей исчисления НДС (п.

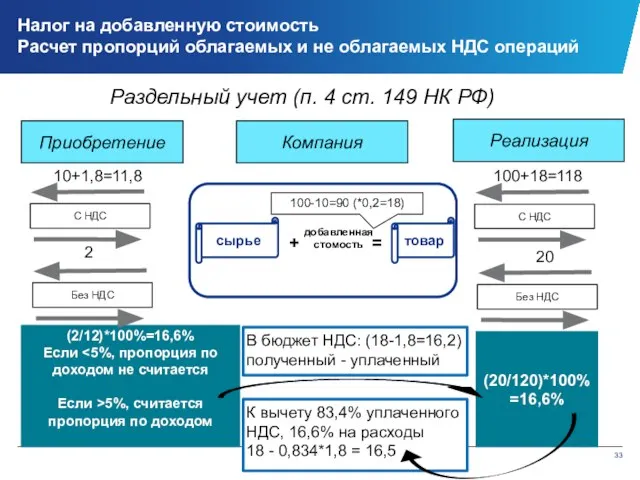

- 33. Налог на добавленную стоимость Расчет пропорций облагаемых и не облагаемых НДС операций добавленная стомость + =

- 34. Налог на добавленную стоимость Расчет Пропорции по расходам Налогоплательщик вправе не применять положения настоящего пункта к

- 35. Налог на добавленную стоимость Расчет Пропорции по доходам 4. Суммы налога, предъявленные продавцами товаров (работ, услуг),

- 36. Налог на добавленную стоимость Расчет Пропорции по доходам 4.1. Пропорция, указанная в абзаце четвертом пункта 4

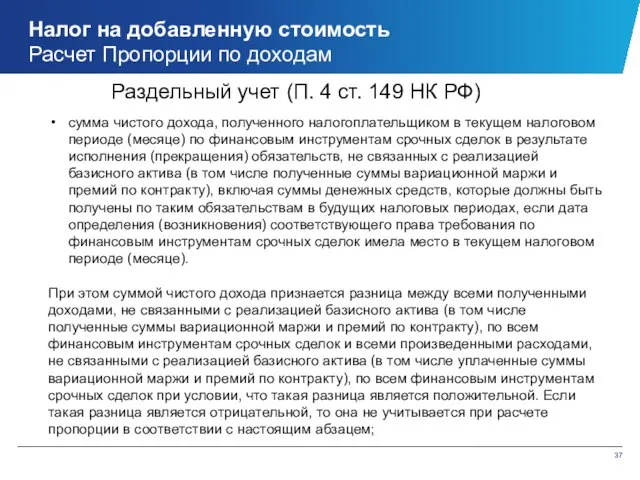

- 37. Налог на добавленную стоимость Расчет Пропорции по доходам сумма чистого дохода, полученного налогоплательщиком в текущем налоговом

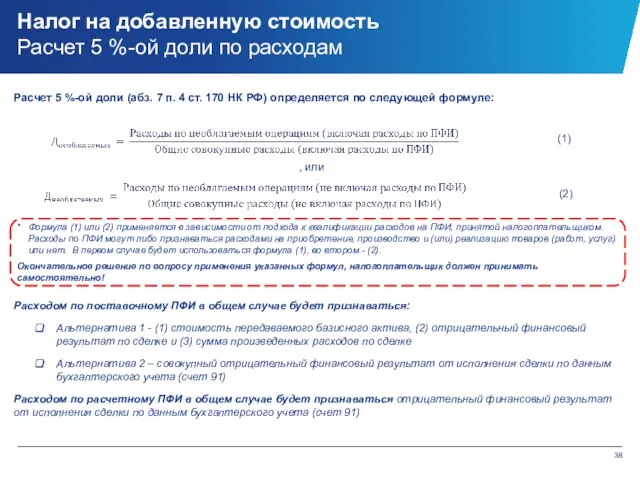

- 38. Налог на добавленную стоимость Расчет 5 %-ой доли по расходам Расчет 5 %-ой доли (абз. 7

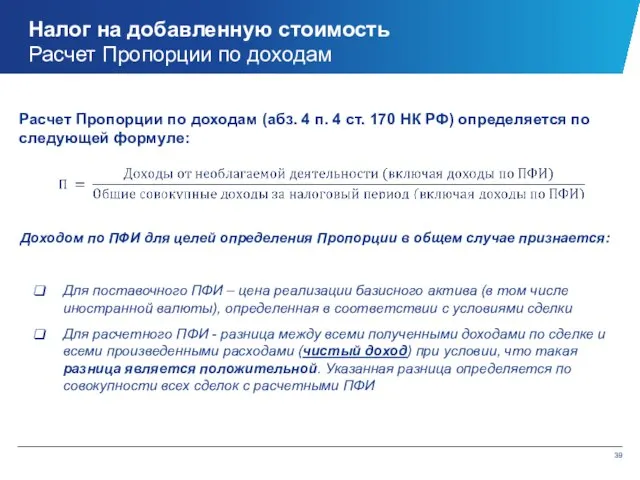

- 39. Налог на добавленную стоимость Расчет Пропорции по доходам Расчет Пропорции по доходам (абз. 4 п. 4

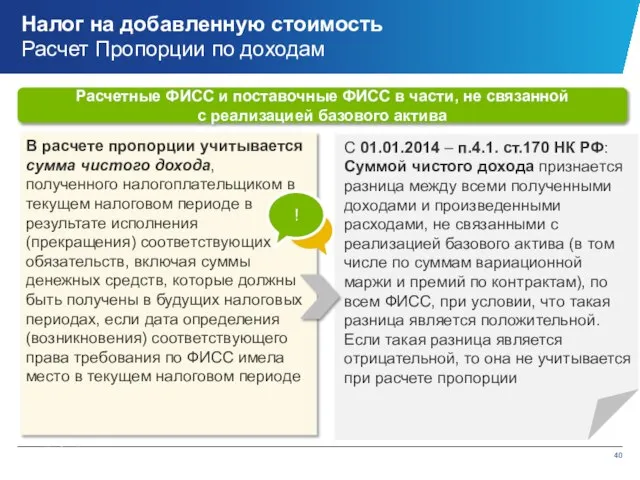

- 40. Расчетные ФИСС и поставочные ФИСС в части, не связанной с реализацией базового актива В расчете пропорции

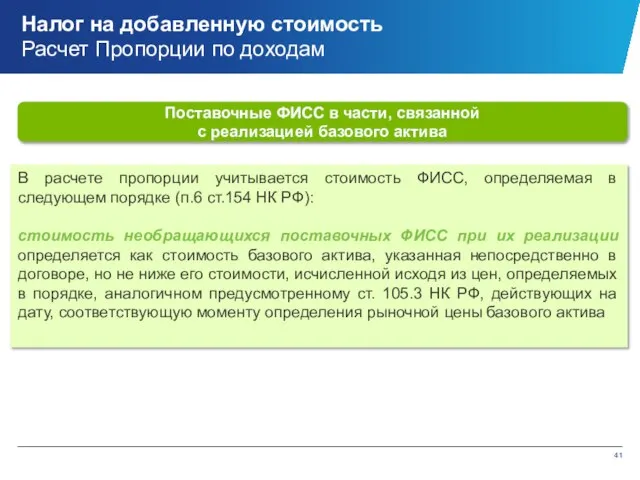

- 41. Поставочные ФИСС в части, связанной с реализацией базового актива В расчете пропорции учитывается стоимость ФИСС, определяемая

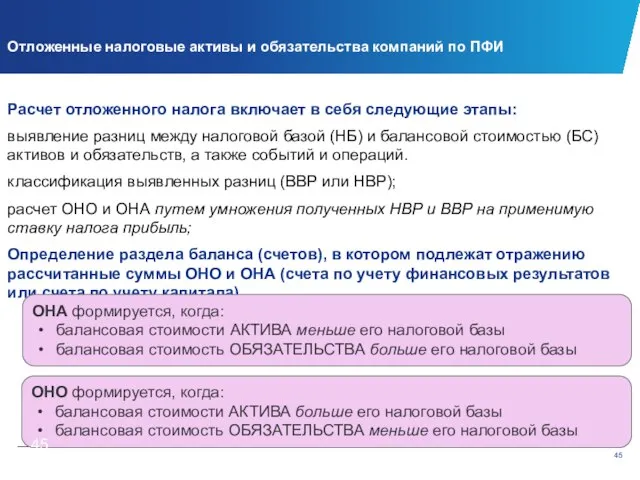

- 42. Отложенные налоговые активы и обязательства компаний по ПФИ Отложенный налог – сумма, которая может увеличить или

- 43. Налоговая база актива - сумма, которая будет вычитаться в налоговых целях из любых налогооблагаемых экономических выгод,

- 44. Временные разницы - разницы между балансовой стоимостью актива или обязательства по РСБУ и их налоговой базой.

- 45. Отложенные налоговые активы и обязательства компаний по ПФИ Расчет отложенного налога включает в себя следующие этапы:

- 46. Переоценка справедливой стоимости производного финансового инструмента осуществляется в конец каждого отчетного периода Расчет финансового результата и

- 47. Опционная премия признается справедливой стоимостью инструмента и на дату признания доходов / расходов не возникает Премия

- 48. Отложенные налоговые активы и обязательства компаний по ПФИ Учебный центр

- 50. Скачать презентацию

Блок 3

Налоговый учет ПФИ

Блок 3

Налоговый учет ПФИ

Система налогообложение в РФ

Глава 21 НК РФ – НДС

Налогоплательщик - продавец

Объект

Система налогообложение в РФ

Глава 21 НК РФ – НДС

Налогоплательщик - продавец

Объект

Налогообложение ПФИ

Определение ПФИ для целей исчисления налога на прибыль

ФЗ «О рынке

Налогообложение ПФИ

Определение ПФИ для целей исчисления налога на прибыль

ФЗ «О рынке

Налогообложение ПФИ

Термины, определенные НК РФ для налога на прибыль

(ст.

Налогообложение ПФИ Термины, определенные НК РФ для налога на прибыль (ст.

Налогообложение ПФИ

Исполнение ПФИ в соответствии с НК РФ (ст. 301)

Исполнением

Налогообложение ПФИ

Исполнение ПФИ в соответствии с НК РФ (ст. 301)

Исполнением

Налогообложение ПФИ

Квалификация ПФИ в соответствии с НК РФ (ст. 301)

ПФИ

Налогообложение ПФИ

Квалификация ПФИ в соответствии с НК РФ (ст. 301)

ПФИ

Налогообложение ПФИ

Сделка на поставку с отсрочкой исполнения (НК РФ ст.

Налогообложение ПФИ Сделка на поставку с отсрочкой исполнения (НК РФ ст.

Обращающиеся

Квалификация ПФИ для целей налогообложения

Обращающиеся

Квалификация ПФИ для целей налогообложения

Риск переквалификации ПФИ из одного вида в другой

Учебный центр

Время

Конверсионная сделка

Форвард

Квалификация валютного

Риск переквалификации ПФИ из одного вида в другой

Учебный центр

Время

Конверсионная сделка

Форвард

Квалификация валютного

В соответствии с НК РФ ПФИ, условия которых предусматривают поставку базисного

В соответствии с НК РФ ПФИ, условия которых предусматривают поставку базисного

Риск переквалификации ПФИ из одного вида в другой

Дело Банка «Развитие-Столица»

Учебный центр

Разница

Риск переквалификации ПФИ из одного вида в другой

Дело Банка «Развитие-Столица»

Учебный центр

Разница

Налогообложение ПФИ

Доходы и расходы по обращающимся и необращающимся ПФИ

По обращающимся

Налогообложение ПФИ

Доходы и расходы по обращающимся и необращающимся ПФИ

По обращающимся

Налогообложение ПФИ

Налоговый учет ПФИ

Налоговая база определяется налогоплательщиком только на дату

Налогообложение ПФИ

Налоговый учет ПФИ

Налоговая база определяется налогоплательщиком только на дату

Расчет налоговой базы по ПФИ и ценным бумагам

Расчет налоговой базы по ПФИ и ценным бумагам

Налогообложение операций хеджирования с ПФИ

Экономическое хеджирование и налоговый хедж

Операции (совокупность

Налогообложение операций хеджирования с ПФИ

Экономическое хеджирование и налоговый хедж

Операции (совокупность

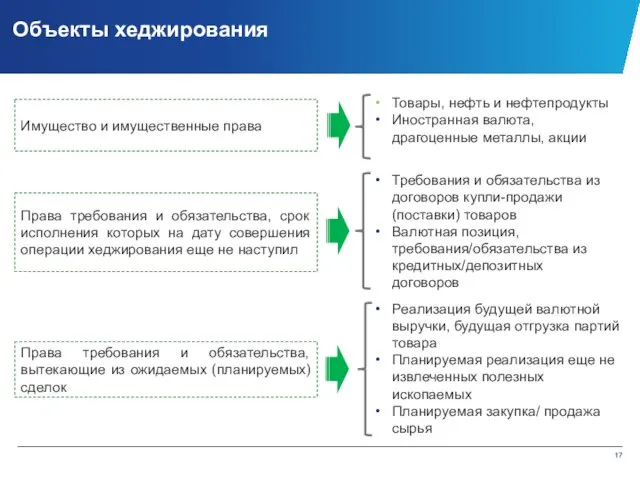

Объекты хеджирования

Объекты хеджирования

Соотношение характеристик ПФИ

и объекта хеджирования

Соотношение характеристик ПФИ

и объекта хеджирования

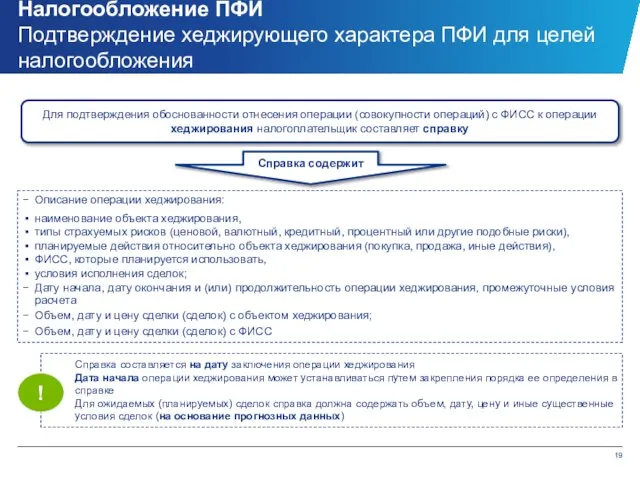

Налогообложение ПФИ

Подтверждение хеджирующего характера ПФИ для целей налогообложения

Описание операции

Налогообложение ПФИ

Подтверждение хеджирующего характера ПФИ для целей налогообложения

Описание операции

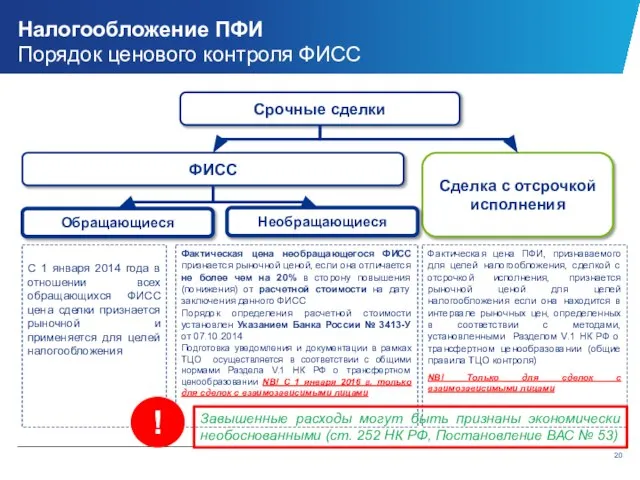

Налогообложение ПФИ

Порядок ценового контроля ФИСС

Фактическая цена необращающегося ФИСС признается рыночной

Налогообложение ПФИ

Порядок ценового контроля ФИСС

Фактическая цена необращающегося ФИСС признается рыночной

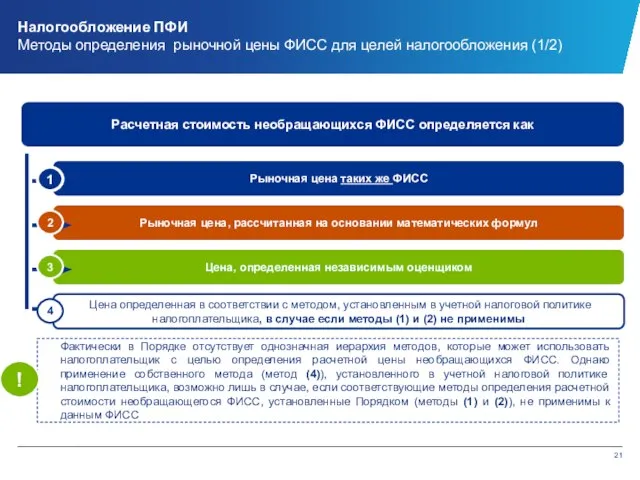

Налогообложение ПФИ

Методы определения рыночной цены ФИСС для целей налогообложения (1/2)

Налогообложение ПФИ Методы определения рыночной цены ФИСС для целей налогообложения (1/2)

Налогообложение ПФИ

Методы определения рыночной цены ФИСС для целей налогообложения

Рыночная

Налогообложение ПФИ

Методы определения рыночной цены ФИСС для целей налогообложения

Рыночная

Налогообложение ПФИ

Какой ФИСС считается таким же для целей ценового налогового

Налогообложение ПФИ Какой ФИСС считается таким же для целей ценового налогового

Налогообложение ПФИ

Проблема применения методов определения расчетной стоимости ФИСС

В частности, сроки

Налогообложение ПФИ

Проблема применения методов определения расчетной стоимости ФИСС

В частности, сроки

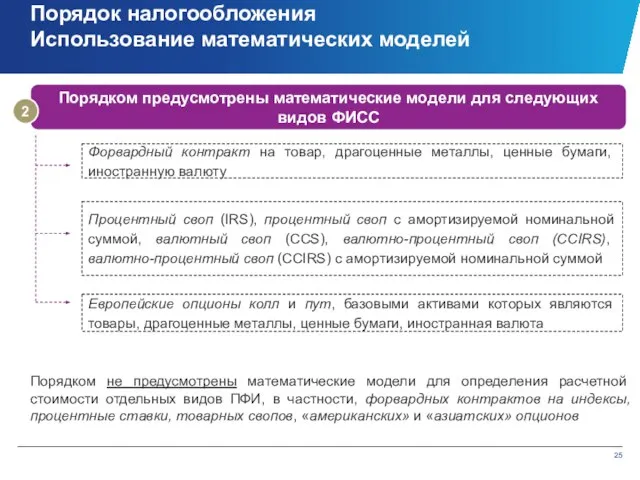

Порядком не предусмотрены математические модели для определения расчетной стоимости отдельных видов

Порядком не предусмотрены математические модели для определения расчетной стоимости отдельных видов

Налогообложение ПФИ

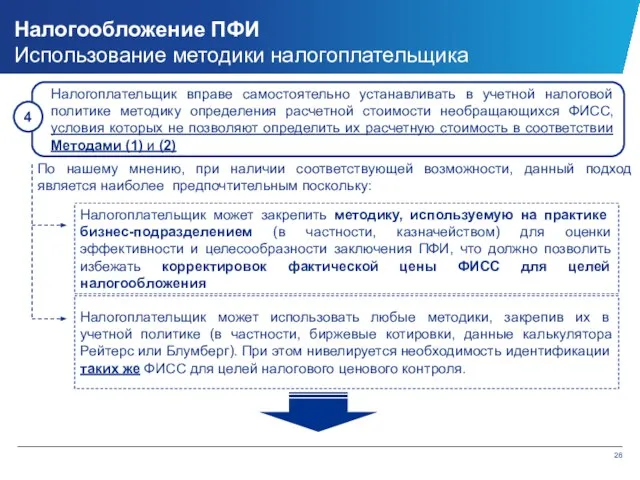

Использование методики налогоплательщика

По нашему мнению, при наличии соответствующей возможности,

Налогообложение ПФИ

Использование методики налогоплательщика

По нашему мнению, при наличии соответствующей возможности,

Налогообложение ПФИ

Определение расчетной стоимости товарного своп контракта

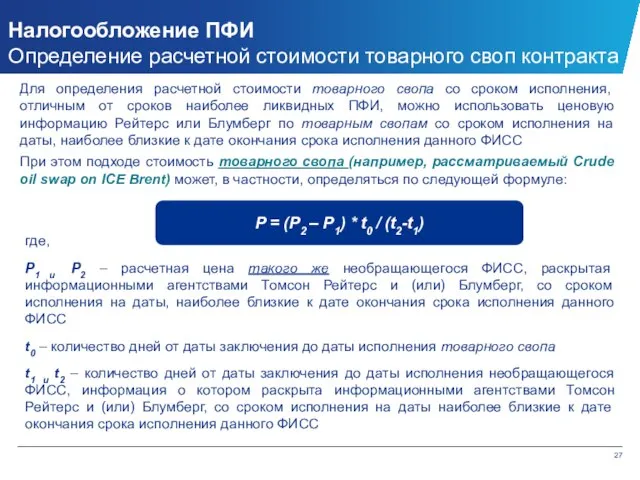

Для определения расчетной стоимости

Налогообложение ПФИ

Определение расчетной стоимости товарного своп контракта

Для определения расчетной стоимости

Налогообложение ПФИ

Льготное налогообложение сделок с центральным контрагентом

Участник торгов

Общая налоговая база

Участник

Налогообложение ПФИ

Льготное налогообложение сделок с центральным контрагентом

Участник торгов

Общая налоговая база

Участник

Налог на добавленную стоимость

Льготы для ФИСС

Определение ФИСС, а также их базисного

Налог на добавленную стоимость

Льготы для ФИСС

Определение ФИСС, а также их базисного

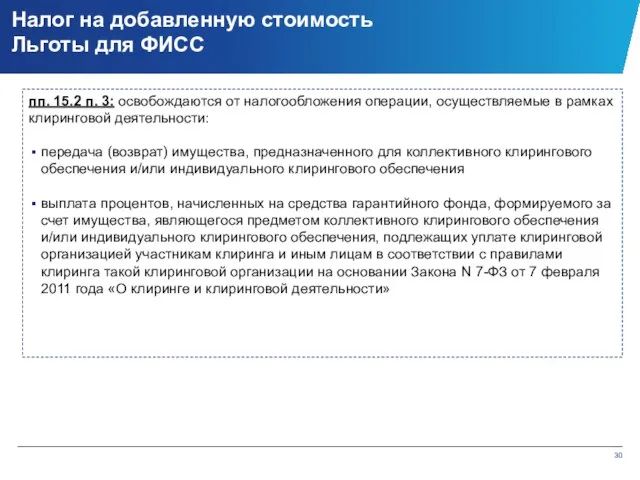

пп. 15.2 п. 3: освобождаются от налогообложения операции, осуществляемые в рамках

пп. 15.2 п. 3: освобождаются от налогообложения операции, осуществляемые в рамках

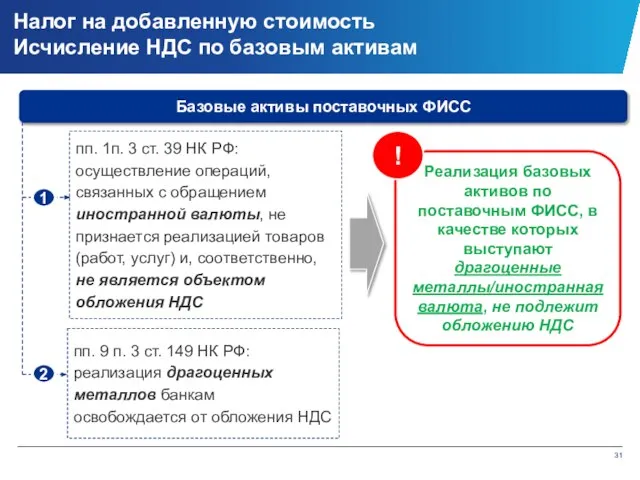

Налог на добавленную стоимость

Исчисление НДС по базовым активам

!

Налог на добавленную стоимость

Исчисление НДС по базовым активам

!

Налог на добавленную стоимость

Определение стоимости базового актива по поставочным ФИСС для

Налог на добавленную стоимость Определение стоимости базового актива по поставочным ФИСС для

Налог на добавленную стоимость

Расчет пропорций облагаемых и не облагаемых НДС операций

добавленная

Налог на добавленную стоимость

Расчет пропорций облагаемых и не облагаемых НДС операций

добавленная

Налог на добавленную стоимость

Расчет Пропорции по расходам

Налогоплательщик вправе не применять положения

Налог на добавленную стоимость

Расчет Пропорции по расходам

Налогоплательщик вправе не применять положения

Налог на добавленную стоимость

Расчет Пропорции по доходам

4. Суммы налога, предъявленные продавцами

Налог на добавленную стоимость

Расчет Пропорции по доходам

4. Суммы налога, предъявленные продавцами

Налог на добавленную стоимость

Расчет Пропорции по доходам

4.1. Пропорция, указанная в абзаце

Налог на добавленную стоимость

Расчет Пропорции по доходам

4.1. Пропорция, указанная в абзаце

Налог на добавленную стоимость

Расчет Пропорции по доходам

сумма чистого дохода, полученного налогоплательщиком

Налог на добавленную стоимость

Расчет Пропорции по доходам

сумма чистого дохода, полученного налогоплательщиком

Налог на добавленную стоимость

Расчет 5 %-ой доли по расходам

Расчет 5 %-ой

Налог на добавленную стоимость

Расчет 5 %-ой доли по расходам

Расчет 5 %-ой

Налог на добавленную стоимость

Расчет Пропорции по доходам

Расчет Пропорции по доходам (абз.

Налог на добавленную стоимость

Расчет Пропорции по доходам

Расчет Пропорции по доходам (абз.

Расчетные ФИСС и поставочные ФИСС в части, не связанной

с реализацией

Расчетные ФИСС и поставочные ФИСС в части, не связанной с реализацией

Поставочные ФИСС в части, связанной

с реализацией базового актива

В расчете

Поставочные ФИСС в части, связанной

с реализацией базового актива

В расчете

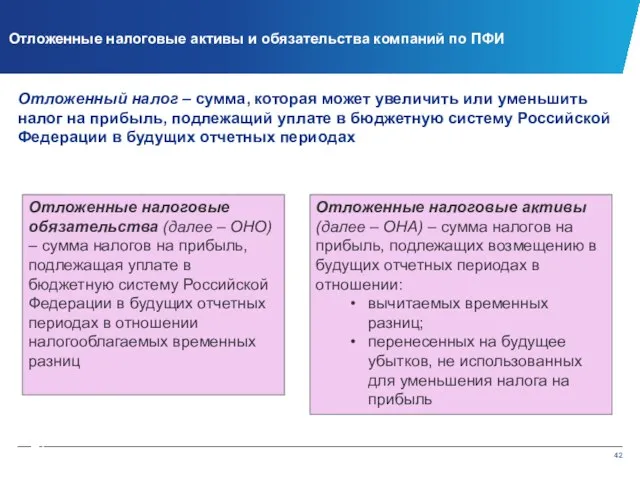

Отложенные налоговые активы и обязательства компаний по ПФИ

Отложенный налог – сумма,

Отложенные налоговые активы и обязательства компаний по ПФИ

Отложенный налог – сумма,

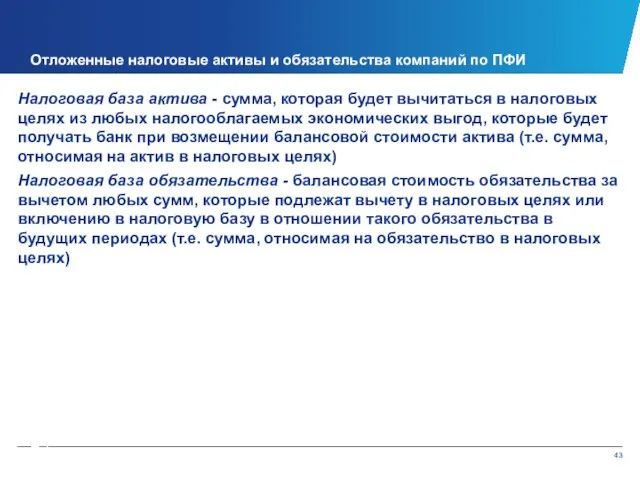

Налоговая база актива - сумма, которая будет вычитаться в налоговых целях

Налоговая база актива - сумма, которая будет вычитаться в налоговых целях

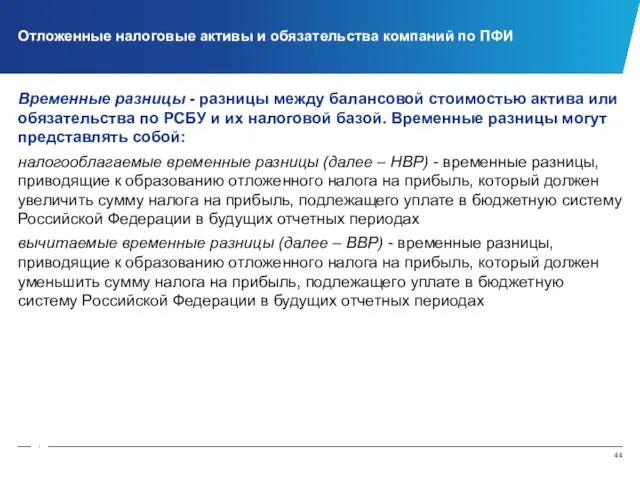

Временные разницы - разницы между балансовой стоимостью актива или обязательства по

Временные разницы - разницы между балансовой стоимостью актива или обязательства по

Отложенные налоговые активы и обязательства компаний по ПФИ

Расчет отложенного налога включает

Отложенные налоговые активы и обязательства компаний по ПФИ

Расчет отложенного налога включает

Переоценка справедливой стоимости производного финансового инструмента осуществляется в конец каждого отчетного

Переоценка справедливой стоимости производного финансового инструмента осуществляется в конец каждого отчетного

Опционная премия признается справедливой стоимостью инструмента и на дату признания доходов

Опционная премия признается справедливой стоимостью инструмента и на дату признания доходов

Отложенные налоговые активы и обязательства компаний по ПФИ

Учебный центр

Отложенные налоговые активы и обязательства компаний по ПФИ

Учебный центр

Бухгалтерский учет и аудит дебиторской и кредиторской задолженности

Бухгалтерский учет и аудит дебиторской и кредиторской задолженности Основные теоретические концепции корпоративных финансов

Основные теоретические концепции корпоративных финансов Инвестиционный проект: строительство ЦБК Сегежа Запад

Инвестиционный проект: строительство ЦБК Сегежа Запад Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой

Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой Стратегии финансового развития

Стратегии финансового развития Метод бухгалтерского учета

Метод бухгалтерского учета Бухгалтерский учет. Тема 10. Учет обязательств в организациях

Бухгалтерский учет. Тема 10. Учет обязательств в организациях История появления денег

История появления денег Функції і механізм інвестиційного менеджменту

Функції і механізм інвестиційного менеджменту Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ Банковские карты

Банковские карты Денежно-кредитная политика

Денежно-кредитная политика Финансовая политика государства

Финансовая политика государства Финансовая система Российской Федерации

Финансовая система Российской Федерации Предложение ВТБ по обслуживанию в области приема платежей физических лиц

Предложение ВТБ по обслуживанию в области приема платежей физических лиц Бухгалтерский баланс, его важнейшие элементы. (Тема 2)

Бухгалтерский баланс, его важнейшие элементы. (Тема 2) Государственные и негосударственные кредитные организации

Государственные и негосударственные кредитные организации Зарплатно-картковий проект. Комплексне банківське рішення для вашої компанії та працівників

Зарплатно-картковий проект. Комплексне банківське рішення для вашої компанії та працівників Технологическое обеспечение ведения бюджетного учета

Технологическое обеспечение ведения бюджетного учета Декларування громадянами та фізичними особами – підприємцями доходів, отриманих у 2017 році

Декларування громадянами та фізичними особами – підприємцями доходів, отриманих у 2017 році Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0

Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0 Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші

Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания

Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания Государственный долг

Государственный долг Фондовый рынок в РФ

Фондовый рынок в РФ Урегулирование налоговых споров

Урегулирование налоговых споров Парковки

Парковки