- НДС и его роль в формировании государственного бюджета

Содержание

- 2. Экономическая сущность НДС, принципы налогообложения НДС является многоступенчатым налогом на потребление. Многоступенчатость означает налогообложение товаров при

- 3. Сущность НДС раскрывается через призму функций, которые ему присущие. Ведь, налогам, как экономической категории, свойственные соответствующие

- 4. Достоинства налога на добавленную стоимость: 1. Нейтральность НДС по отношению к любой стране-производителю, к производственному циклу,

- 5. Анализ поступлений НДС в государственный бюджет РК Для анализа состава государственного бюджета, нужно проанализировать основные макроэкономические

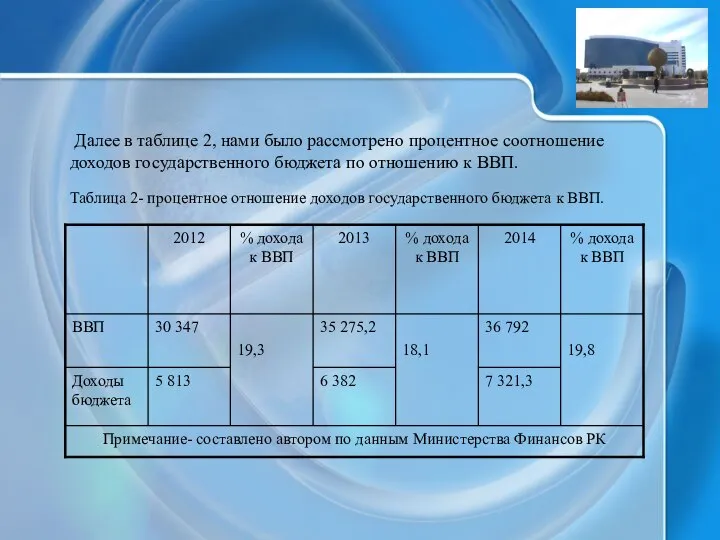

- 6. Далее в таблице 2, нами было рассмотрено процентное соотношение доходов государственного бюджета по отношению к ВВП.

- 8. Скачать презентацию

Экономическая сущность НДС, принципы налогообложения

НДС является многоступенчатым налогом на потребление.

Экономическая сущность НДС, принципы налогообложения

НДС является многоступенчатым налогом на потребление.

Сущность НДС раскрывается через призму функций, которые ему присущие. Ведь,

Сущность НДС раскрывается через призму функций, которые ему присущие. Ведь,

Достоинства налога на добавленную стоимость:

1. Нейтральность НДС по отношению к

Достоинства налога на добавленную стоимость:

1. Нейтральность НДС по отношению к

Анализ поступлений НДС в государственный бюджет РК

Для анализа состава государственного

Анализ поступлений НДС в государственный бюджет РК

Для анализа состава государственного

Далее в таблице 2, нами было рассмотрено процентное соотношение доходов

Далее в таблице 2, нами было рассмотрено процентное соотношение доходов

Валютные отношения, валютный курс, валютно-кредитные организации

Валютные отношения, валютный курс, валютно-кредитные организации Меры региональной поддержки малого и среднего предпринимательства в Мурманской области

Меры региональной поддержки малого и среднего предпринимательства в Мурманской области Финансовая грамотность. Анкетирование

Финансовая грамотность. Анкетирование Дистанционное банковское обслуживание. Банк Санкт-Петербург

Дистанционное банковское обслуживание. Банк Санкт-Петербург Потребление. Основные потребители. Семейное потребление

Потребление. Основные потребители. Семейное потребление Сутність, принципи і роль страхування

Сутність, принципи і роль страхування Потребление

Потребление Коммерческий банк и его функции (9 класс)

Коммерческий банк и его функции (9 класс) Экономика. Структура блока Экономики в ЕГЭ

Экономика. Структура блока Экономики в ЕГЭ Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение

Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение Стипендиальные и грантовые программы и иные формы мотивационной поддержки

Стипендиальные и грантовые программы и иные формы мотивационной поддержки Деньги. История возникновения денег

Деньги. История возникновения денег Понятие денег и цены

Понятие денег и цены Курс доллара к рублю в период с 1900 года по 2018 год

Курс доллара к рублю в период с 1900 года по 2018 год Державний борг України. Механізм управління та обслуговування

Державний борг України. Механізм управління та обслуговування Понятие и структура финансового рынка

Понятие и структура финансового рынка Фінансові інструменти. Фінансовий інжиніринг

Фінансові інструменти. Фінансовий інжиніринг Анализ исполнения консолидированных бюджетов субъектов Северо-западного федерального округа

Анализ исполнения консолидированных бюджетов субъектов Северо-западного федерального округа Проект. Срок / продолжительность проекта

Проект. Срок / продолжительность проекта Совершенствование процесса планирования и проведения выездных налоговых проверок

Совершенствование процесса планирования и проведения выездных налоговых проверок Прибыль организаций (предприятий): планирование и направления использования. Показатели рентабельности

Прибыль организаций (предприятий): планирование и направления использования. Показатели рентабельности Финансовая грамотность (минимизировано)

Финансовая грамотность (минимизировано) Банки и банковская система

Банки и банковская система Деньги как объект гражданских прав

Деньги как объект гражданских прав Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте

Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте Затраты. Экономика предприятия

Затраты. Экономика предприятия Федеральная программа по стимулированию предпринимательской активности молодежи

Федеральная программа по стимулированию предпринимательской активности молодежи Оплата праці

Оплата праці