- Оборачиваемость и оборотный капитал

Содержание

- 2. АНАЛИЗ ОБОРАЧИВАЕМОСТИ Цель анализа оборачиваемости – охарактеризовать условия управления оборотным капиталом компании и оценить их влияние

- 3. АНАЛИЗ ОБОРАЧИВАЕМОСТИ Анализ оборачиваемости: Анализ оборачиваемости оборотных активов Анализ оборачиваемости краткосрочных обязательств Оценка влияния оборачиваемости на

- 4. Расчет и интерпретация коэффициентов оборачиваемости КОА (за период) = Выручка от реализации (за период) /Актив (средний)

- 5. Расчет и интерпретация периодов оборота (в днях)

- 6. Расчет и интерпретация периодов оборота (в днях) Период оборота, дни = Актив (пассив) средний /база расчета

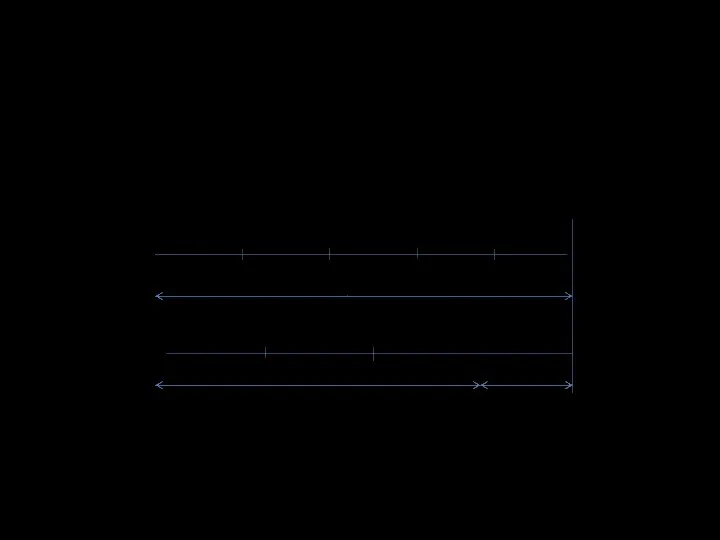

- 7. Расчет и интерпретация периодов оборота (в днях) 2 основных метода расчета периодов оборота: К выручке от

- 8. Расчет и интерпретация периодов оборота (в днях)

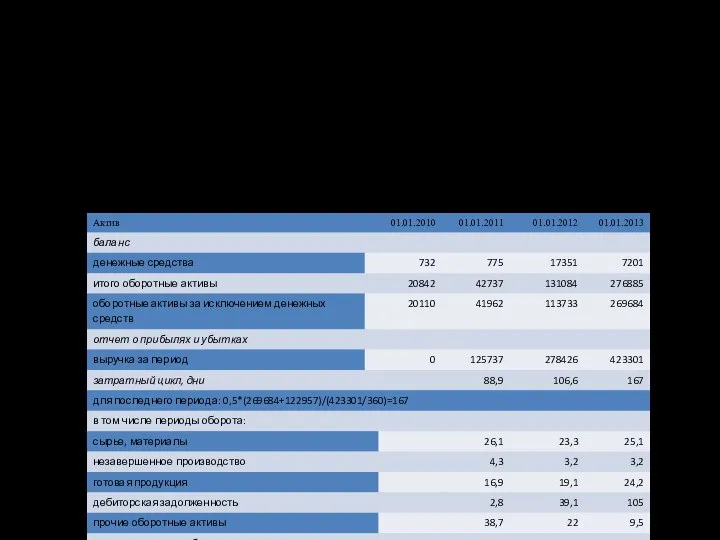

- 9. Анализ эффективности управления оборотными активами компании Расчет периодов оборота элементов оборотных активов

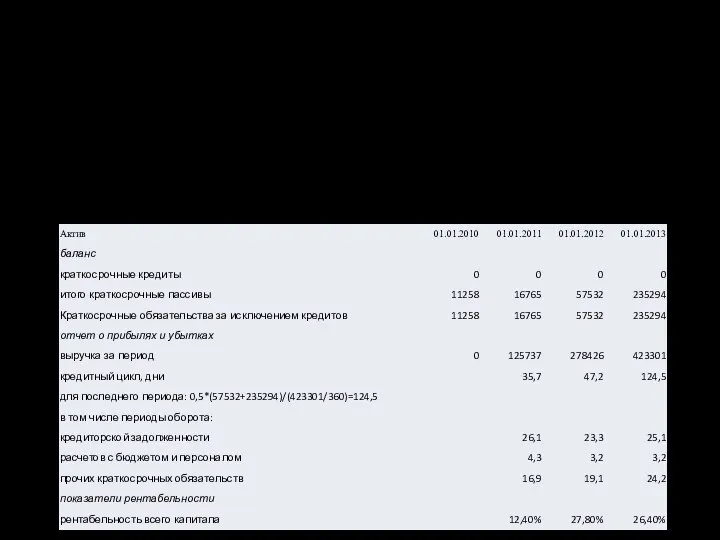

- 10. Анализ эффективности использования краткосрочных обязательств компанией Расчет периодов оборота элементов текущих пассивов

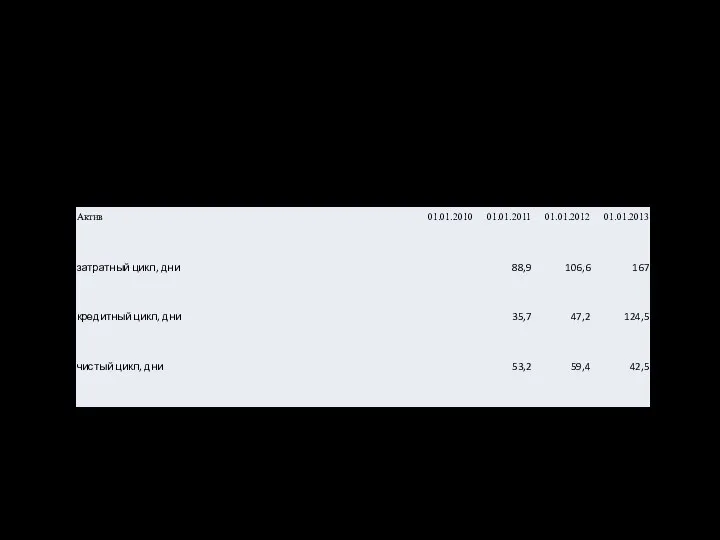

- 11. Влияние условий управления оборотным капиталом на потребность компании в финансировании Расчет чистого цикла и анализ его

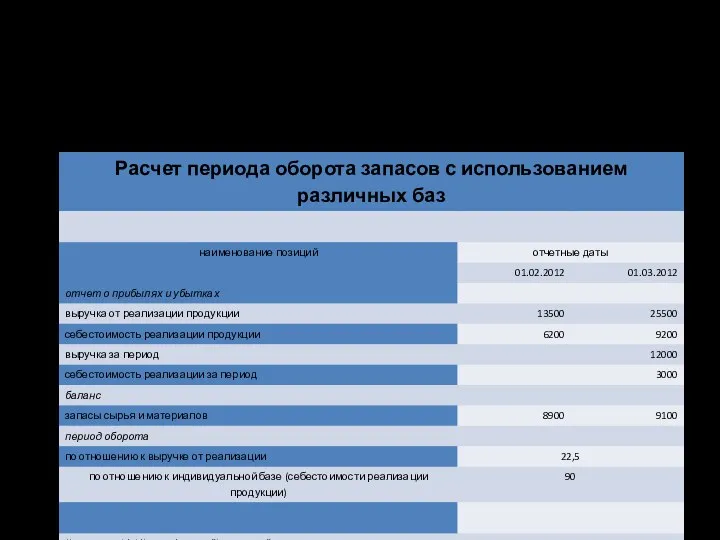

- 12. РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ Период оборота запасов = производственные запасы среднее/(себестоимость реализации

- 13. РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ Период оборота незавершенного производства = незавершенное производство среднее/(себестоимость

- 14. РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ Период оборота готовой продукции = готовая продукция среднее/((себестоимость

- 15. РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ Период оборота кредиторской задолженности = кредиторская задолженность среднее/((себестоимость

- 16. РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ Период оборота дебиторской задолженности = дебиторская задолженность среднее/(выручка

- 17. РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ Период оборота расчетов с бюджетом и персоналом =

- 18. ВЫВОД Рост затратного цикла: Снижение коэффициентов рентабельности капитала Снижение коэффициентов финансовой устойчивости Снижение коэффициента финансовой устойчивости

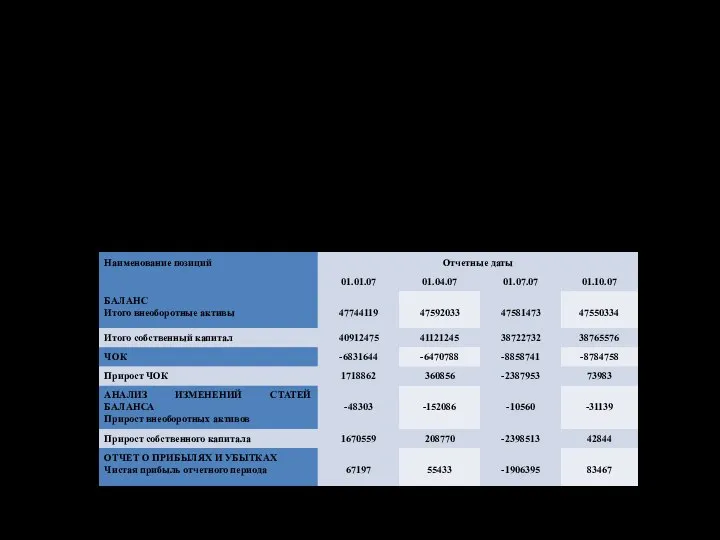

- 19. Чистый оборотный капитал Оборотные активы – краткосрочные обязательства = чистый оборотный капитал

- 20. Чистый оборотный капитал ЧОК = оборотные активы- краткосрочные обязательства = (общие активы - внеоборотные активы) –

- 21. Чистый оборотный капитал Уровень ЧОК в общих активах = ЧОК / всего активов

- 22. Чистый оборотный капитал Использование ЧОК для оценки финансовой устойчивости компании Данные о собственном чистом и оборотном

- 23. Чистый оборотный капитал Минимально необходимый ЧОК = наименее ликвидные оборотные активы

- 24. Чистый оборотный капитал Расчет необходимой величины ЧОК. Расчет допустимого и фактического ЧОК компании.

- 25. Чистый оборотный капитал ПРИЧИНЫ СОКРАЩЕНИЯ ЧОК Убытки Значительные инвестиционные вложения Финансирование инвестиционной программы за счет краткосрочных

- 26. Чистый оборотный капитал Причины изменения ЧОК Анализ причин изменения ЧОК компании (взаимосвязь показателя ЧОК и результатов

- 27. Чистый оборотный капитал Допустимый прирост (внеоборотных активов + наименее ликвидных оборотных активов) ≤ (прирост собственного капитала

- 29. Скачать презентацию

АНАЛИЗ ОБОРАЧИВАЕМОСТИ

Цель анализа оборачиваемости –

охарактеризовать условия управления оборотным капиталом компании

АНАЛИЗ ОБОРАЧИВАЕМОСТИ

Цель анализа оборачиваемости –

охарактеризовать условия управления оборотным капиталом компании

АНАЛИЗ ОБОРАЧИВАЕМОСТИ

Анализ оборачиваемости:

Анализ оборачиваемости оборотных активов

Анализ оборачиваемости краткосрочных обязательств

Оценка влияния оборачиваемости

АНАЛИЗ ОБОРАЧИВАЕМОСТИ

Анализ оборачиваемости:

Анализ оборачиваемости оборотных активов

Анализ оборачиваемости краткосрочных обязательств

Оценка влияния оборачиваемости

Расчет и интерпретация коэффициентов оборачиваемости

КОА (за период) =

Выручка от реализации

Расчет и интерпретация коэффициентов оборачиваемости

КОА (за период) =

Выручка от реализации

Расчет и интерпретация периодов оборота (в днях)

Расчет и интерпретация периодов оборота (в днях)

Расчет и интерпретация периодов оборота (в днях)

Период оборота, дни =

Актив

Расчет и интерпретация периодов оборота (в днях)

Период оборота, дни =

Актив

Расчет и интерпретация периодов

оборота (в днях)

2 основных метода расчета периодов

Расчет и интерпретация периодов

оборота (в днях)

2 основных метода расчета периодов

Расчет и интерпретация периодов

оборота (в днях)

Расчет и интерпретация периодов

оборота (в днях)

Анализ эффективности управления оборотными активами компании

Расчет периодов оборота элементов оборотных активов

Анализ эффективности управления оборотными активами компании

Расчет периодов оборота элементов оборотных активов

Анализ эффективности использования краткосрочных обязательств компанией

Расчет периодов оборота элементов текущих пассивов

Анализ эффективности использования краткосрочных обязательств компанией

Расчет периодов оборота элементов текущих пассивов

Влияние условий управления оборотным капиталом на потребность компании в финансировании

Расчет чистого

Влияние условий управления оборотным капиталом на потребность компании в финансировании

Расчет чистого

РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ

Период оборота запасов =

РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ

Период оборота запасов =

РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ

Период оборота незавершенного производства

РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ

Период оборота незавершенного производства

РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ

Период оборота готовой продукции

РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ

Период оборота готовой продукции

РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ

Период оборота кредиторской задолженности

РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ

Период оборота кредиторской задолженности

РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ

Период оборота дебиторской задолженности

РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ

Период оборота дебиторской задолженности

РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ

Период оборота расчетов с

РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ПЕРИОДОВ ОБОРОТА К ИНДИВИДУАЛЬНЫМ БАЗАМ

Период оборота расчетов с

ВЫВОД

Рост затратного цикла:

Снижение коэффициентов рентабельности капитала

Снижение коэффициентов финансовой устойчивости

Снижение коэффициента финансовой

ВЫВОД

Рост затратного цикла:

Снижение коэффициентов рентабельности капитала

Снижение коэффициентов финансовой устойчивости

Снижение коэффициента финансовой

Чистый оборотный капитал

Оборотные активы –

краткосрочные обязательства =

чистый оборотный капитал

Чистый оборотный капитал

Оборотные активы –

краткосрочные обязательства =

чистый оборотный капитал

Чистый оборотный капитал

ЧОК = оборотные активы- краткосрочные обязательства =

(общие активы -

Чистый оборотный капитал

ЧОК = оборотные активы- краткосрочные обязательства =

(общие активы -

Чистый оборотный капитал

Уровень ЧОК в общих активах =

ЧОК / всего

Чистый оборотный капитал

Уровень ЧОК в общих активах =

ЧОК / всего

Чистый оборотный капитал

Использование ЧОК для оценки финансовой устойчивости компании

Данные о собственном

Чистый оборотный капитал

Использование ЧОК для оценки финансовой устойчивости компании

Данные о собственном

Чистый оборотный капитал

Минимально необходимый ЧОК =

наименее ликвидные оборотные активы

Чистый оборотный капитал

Минимально необходимый ЧОК =

наименее ликвидные оборотные активы

Чистый оборотный капитал

Расчет необходимой величины ЧОК.

Расчет допустимого и фактического ЧОК

Чистый оборотный капитал

Расчет необходимой величины ЧОК.

Расчет допустимого и фактического ЧОК

Чистый оборотный капитал

ПРИЧИНЫ СОКРАЩЕНИЯ ЧОК

Убытки

Значительные инвестиционные вложения

Финансирование инвестиционной программы за счет

Чистый оборотный капитал

ПРИЧИНЫ СОКРАЩЕНИЯ ЧОК

Убытки

Значительные инвестиционные вложения

Финансирование инвестиционной программы за счет

Чистый оборотный капитал

Причины изменения ЧОК

Анализ причин изменения ЧОК компании (взаимосвязь показателя

Чистый оборотный капитал

Причины изменения ЧОК

Анализ причин изменения ЧОК компании (взаимосвязь показателя

Чистый оборотный капитал

Допустимый прирост

(внеоборотных активов + наименее ликвидных оборотных активов)

Чистый оборотный капитал

Допустимый прирост

(внеоборотных активов + наименее ликвидных оборотных активов)

Управление активами предприятия и рекомендации по оптимизации их структуры ОАО Русгидро - Жигулевская ГЭС

Управление активами предприятия и рекомендации по оптимизации их структуры ОАО Русгидро - Жигулевская ГЭС Управление стоимостью и финансами проекта

Управление стоимостью и финансами проекта ООО Капитал лайф страхование жизни

ООО Капитал лайф страхование жизни Бюджет для граждан Павловского муниципального района

Бюджет для граждан Павловского муниципального района Економічний бюлетень І квартал 2017 року

Економічний бюлетень І квартал 2017 року Особенности учета и анализа субъектов малого предпринимательства на примере ООО Колос ГМБХ

Особенности учета и анализа субъектов малого предпринимательства на примере ООО Колос ГМБХ Роль государства в инвестиционной сфере экономики

Роль государства в инвестиционной сфере экономики Вкладывай в свое будующее. Неделя финансовой граммотности для детей и молодежи

Вкладывай в свое будующее. Неделя финансовой граммотности для детей и молодежи Что такое страхование? Основные понятия

Что такое страхование? Основные понятия Скоринг Vals. PrivatBank

Скоринг Vals. PrivatBank Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Практична частина з дисципліни “Фінанси”. (Завдання)

Практична частина з дисципліни “Фінанси”. (Завдання) Налог на добавленную стоимость. (Тема 9)

Налог на добавленную стоимость. (Тема 9) Публичные слушаниям по проекту бюджета на 2021 год (муниципальный округ №7)

Публичные слушаниям по проекту бюджета на 2021 год (муниципальный округ №7) Льготно-жилищная программа Жастар в рамках Дорожной карты поддержки молодежи Алматы 2020

Льготно-жилищная программа Жастар в рамках Дорожной карты поддержки молодежи Алматы 2020 Инвентаризация как элемент метода бухгалтерского учета

Инвентаризация как элемент метода бухгалтерского учета Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство)

Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство) Финансовые институты

Финансовые институты Технология составления бухгалтерской отчетности

Технология составления бухгалтерской отчетности Финансовые вычисления по сложным процентам

Финансовые вычисления по сложным процентам Тема 3. Портфельный анализ. История теории финансового портфеля

Тема 3. Портфельный анализ. История теории финансового портфеля Компенсационная политика организации. Теоретические подходы к понятию компенсаций и льгот

Компенсационная политика организации. Теоретические подходы к понятию компенсаций и льгот Распределение доходов

Распределение доходов Производные процентные расчеты

Производные процентные расчеты Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Необычные налоги Соединённых Штатов Америки

Необычные налоги Соединённых Штатов Америки Характеристика объектов контроллинга (тема № 2)

Характеристика объектов контроллинга (тема № 2) Памятка владельцам сертификата на именной капитал Семья

Памятка владельцам сертификата на именной капитал Семья