- Оборотные средства предприятия

Содержание

- 2. Краткое содержание темы Состав и структура оборотных средств Источники формирования оборотных средств Показатели эффективного использования оборотных

- 3. Оборотные средства - это денежные средства, которые идут на формирование оборотных производственных фондов и фондов обращения

- 4. Состав и структура оборотных средств Оборотные средства Оборотные производственные фонды Фонды обращения Произ-водст-венные запасы Денеж-ные средства

- 5. Оборотные производственные фонды - это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью

- 6. Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс; состоят из сырья, основных

- 7. Незавершенное производство и полуфабрикаты собственного изготовления— это предметы труда, вступившие в производственный процесс: материалы, детали, узлы

- 8. Расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты, произведенные в данном отчетном периоде,

- 9. Фонды обращения - это совокупность всех средств, функционирующих в сфере обращения. К фондам обращения относятся: готовая

- 10. Источники формирования оборотных средств 1. Собственные – формируются за счёт собственных средств предприятия (прибыль) 2. Заёмные

- 11. Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе движения оборотные средства совершают кругооборот.

- 12. Кругооборот оборотных средств

- 13. Деньги Сырьё, материалы Незавершённое производство Готовая продукция Деньги (новая величина) закупки производство производство реализация

- 14. Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Под оборачиваемостью оборотных средств понимается продолжительность прохождения оборотными

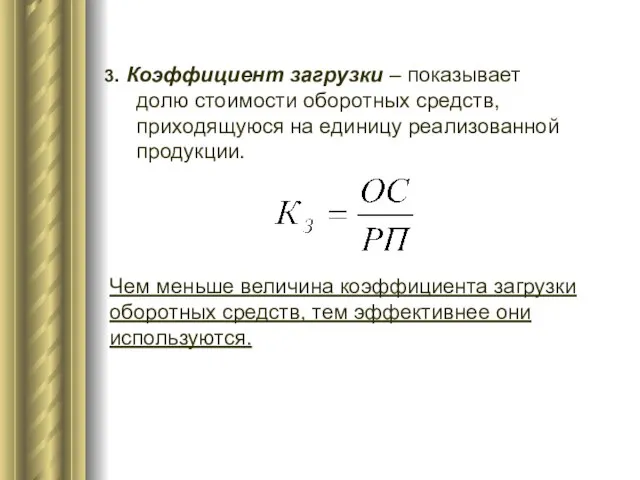

- 17. 3. Коэффициент загрузки – показывает долю стоимости оборотных средств, приходящуюся на единицу реализованной продукции. Чем меньше

- 18. Задача Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за квартал составил 19.8 млн.

- 19. Определение потребности в оборотном капитале.

- 20. Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств по элементам, необходимых для нормальной

- 21. Процесс нормирования включает несколько этапов: 1 этап - разработка норм запаса по отдельным видам товарно-материальных ценностей

- 22. В основном норматив по отдельному элементу рассчитывается как: Н = норма запаса (Нз), в днях *

- 23. Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в: - текущем

- 24. Текущий запас. Предназначен для обеспечения производства материальными ресурсами между двумя очередными поставками. ТЗ = Рсут *

- 25. Транспортный запас. Создается, если нарушение времени поставки связано с транспортной организацией. Он рассчитывается аналогично страховому запасу.

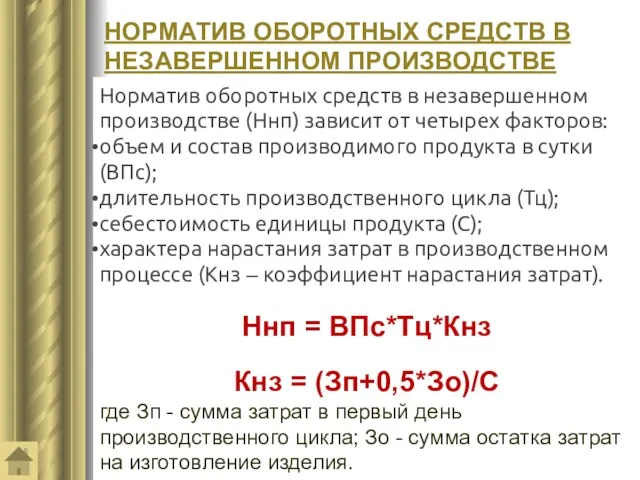

- 26. НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В НЕЗАВЕРШЕННОМ ПРОИЗВОДСТВЕ Норматив оборотных средств в незавершенном производстве (Ннп) зависит от четырех

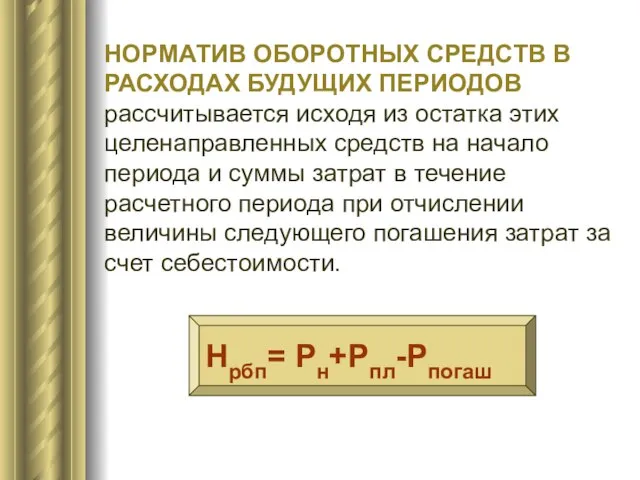

- 27. НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В РАСХОДАХ БУДУЩИХ ПЕРИОДОВ рассчитывается исходя из остатка этих целенаправленных средств на начало

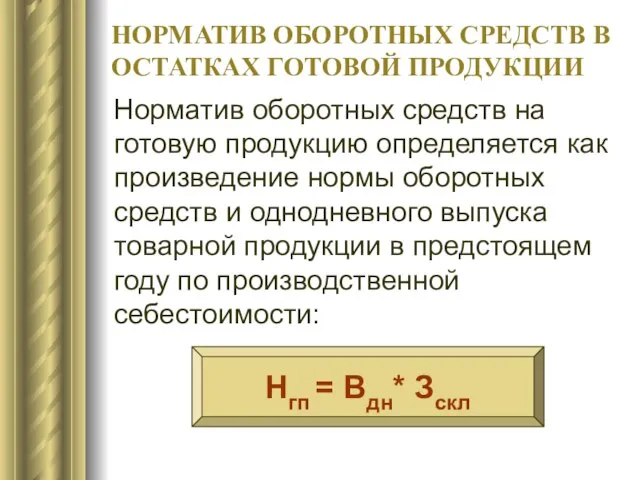

- 28. НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В ОСТАТКАХ ГОТОВОЙ ПРОДУКЦИИ Норматив оборотных средств на готовую продукцию определяется как произведение

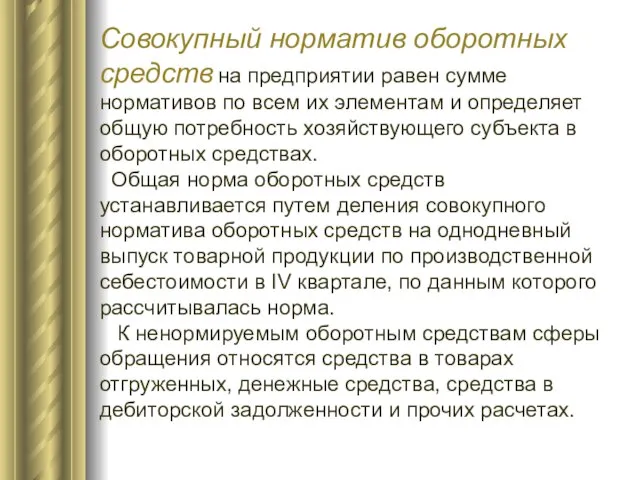

- 29. Совокупный норматив оборотных средств на предприятии равен сумме нормативов по всем их элементам и определяет общую

- 30. МАТЕРИАЛЬНЫЕ РЕСУРСЫ И ПОКАЗАТЕЛИ ИХ ИСПОЛЬЗОВАНИЯ Материальные ресурсы — это различные виды сырья, материалов, топлива, энергии,

- 31. Важнейшими показателями использования материальных ресурсов являются: материальные затраты; удельный расход материальных ресурсов на единицу продукции; норма

- 32. РАСХОД МАТЕРИАЛА НА ПРОИЗВОДСТВО ПРОДУКЦИИ НАТУРАЛЬНАЯ ФОРМА СТОИМОСТНАЯ ФОРМА М = м*В М = Ц*м*В Удельный

- 33. ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ (общая) МАТЕРИАЛОЕМКОСТЬ ОБЩАЯ АБСОЛЮТНАЯ Ме = М / В МАТЕРИАЛООТДАЧА Мо =

- 34. Задача На предприятии было реализовано продукции на 250 млн. руб. Стоимость оборотных средств на начало года

- 35. Задача Рассчитайте, сколько высвободится оборотных средств за год при ускорении времени оборота на 24 дня, если

- 37. Скачать презентацию

Краткое содержание темы

Состав и структура оборотных средств

Источники формирования оборотных средств

Показатели эффективного

Краткое содержание темы

Состав и структура оборотных средств

Источники формирования оборотных средств

Показатели эффективного

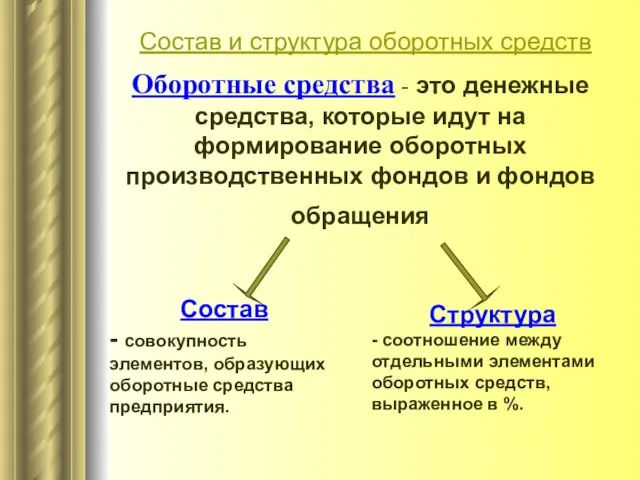

Оборотные средства - это денежные средства, которые идут на формирование оборотных

Оборотные средства - это денежные средства, которые идут на формирование оборотных

Состав и структура оборотных средств

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Произ-водст-венные запасы

Денеж-ные средства

Незавер-шенное

Состав и структура оборотных средств

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Произ-водст-венные запасы

Денеж-ные средства

Незавер-шенное

Оборотные производственные фонды - это часть средств производства, которые целиком потребляются

Оборотные производственные фонды - это часть средств производства, которые целиком потребляются

Производственные запасы —

это предметы труда, подготовленные для запуска в производственный процесс;

Производственные запасы —

это предметы труда, подготовленные для запуска в производственный процесс;

Незавершенное производство и полуфабрикаты собственного изготовления—

это предметы труда, вступившие в

Незавершенное производство и полуфабрикаты собственного изготовления—

это предметы труда, вступившие в

Расходы будущих периодов —

это невещественные элементы оборотных фондов, включающие затраты, произведенные

Расходы будущих периодов —

это невещественные элементы оборотных фондов, включающие затраты, произведенные

Фонды обращения - это совокупность всех средств, функционирующих в сфере обращения.

К

Фонды обращения - это совокупность всех средств, функционирующих в сфере обращения.

К

Источники формирования

оборотных средств

1. Собственные – формируются за счёт собственных средств предприятия

Источники формирования

оборотных средств

1. Собственные – формируются за счёт собственных средств предприятия

Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе

Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе

Кругооборот оборотных средств

Кругооборот оборотных средств

Деньги

Сырьё, материалы

Незавершённое производство

Готовая продукция

Деньги (новая величина)

закупки

производство

производство

реализация

Деньги

Сырьё, материалы

Незавершённое производство

Готовая продукция

Деньги (новая величина)

закупки

производство

производство

реализация

Эффективность использования оборотных средств измеряется показателями их оборачиваемости.

Под оборачиваемостью оборотных средств понимается продолжительность

Эффективность использования оборотных средств измеряется показателями их оборачиваемости.

Под оборачиваемостью оборотных средств понимается продолжительность

3. Коэффициент загрузки – показывает долю стоимости оборотных средств, приходящуюся на

3. Коэффициент загрузки – показывает долю стоимости оборотных средств, приходящуюся на

Задача

Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за

Задача

Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за

Определение потребности в оборотном капитале.

Определение потребности в оборотном капитале.

Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств

Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств

Процесс нормирования включает несколько этапов:

1 этап - разработка норм запаса по

Процесс нормирования включает несколько этапов:

1 этап - разработка норм запаса по

В основном норматив по отдельному элементу рассчитывается как:

Н = норма

В основном норматив по отдельному элементу рассчитывается как:

Н = норма

Норма оборотных средств по каждому виду или однородной группе материалов учитывает

Норма оборотных средств по каждому виду или однородной группе материалов учитывает

Текущий запас. Предназначен для обеспечения производства материальными ресурсами между двумя очередными

Текущий запас. Предназначен для обеспечения производства материальными ресурсами между двумя очередными

Транспортный запас. Создается, если нарушение времени поставки связано с транспортной организацией.

Транспортный запас. Создается, если нарушение времени поставки связано с транспортной организацией.

НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В

НЕЗАВЕРШЕННОМ ПРОИЗВОДСТВЕ

Норматив оборотных средств в незавершенном производстве

НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В

НЕЗАВЕРШЕННОМ ПРОИЗВОДСТВЕ

Норматив оборотных средств в незавершенном производстве

НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В РАСХОДАХ БУДУЩИХ ПЕРИОДОВ

рассчитывается исходя из остатка этих

НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В РАСХОДАХ БУДУЩИХ ПЕРИОДОВ

рассчитывается исходя из остатка этих

НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В

ОСТАТКАХ ГОТОВОЙ ПРОДУКЦИИ

Норматив оборотных средств на готовую

НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В

ОСТАТКАХ ГОТОВОЙ ПРОДУКЦИИ

Норматив оборотных средств на готовую

Совокупный норматив оборотных средств на предприятии равен сумме нормативов по всем их

Совокупный норматив оборотных средств на предприятии равен сумме нормативов по всем их

МАТЕРИАЛЬНЫЕ РЕСУРСЫ И ПОКАЗАТЕЛИ

ИХ ИСПОЛЬЗОВАНИЯ

Материальные ресурсы — это различные виды сырья,

МАТЕРИАЛЬНЫЕ РЕСУРСЫ И ПОКАЗАТЕЛИ

ИХ ИСПОЛЬЗОВАНИЯ

Материальные ресурсы — это различные виды сырья,

Важнейшими показателями использования материальных ресурсов являются:

материальные затраты;

удельный расход материальных

Важнейшими показателями использования материальных ресурсов являются:

материальные затраты;

удельный расход материальных

РАСХОД МАТЕРИАЛА НА ПРОИЗВОДСТВО ПРОДУКЦИИ

НАТУРАЛЬНАЯ ФОРМА

СТОИМОСТНАЯ ФОРМА

М = м*В

М = Ц*м*В

Удельный

РАСХОД МАТЕРИАЛА НА ПРОИЗВОДСТВО ПРОДУКЦИИ

НАТУРАЛЬНАЯ ФОРМА

СТОИМОСТНАЯ ФОРМА

М = м*В

М = Ц*м*В

Удельный

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ (общая)

МАТЕРИАЛОЕМКОСТЬ

ОБЩАЯ

АБСОЛЮТНАЯ

Ме = М / В

МАТЕРИАЛООТДАЧА

Мо

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ (общая)

МАТЕРИАЛОЕМКОСТЬ

ОБЩАЯ

АБСОЛЮТНАЯ

Ме = М / В

МАТЕРИАЛООТДАЧА

Мо

Задача

На предприятии было реализовано продукции на 250 млн. руб. Стоимость оборотных

Задача

На предприятии было реализовано продукции на 250 млн. руб. Стоимость оборотных

Задача

Рассчитайте, сколько высвободится оборотных средств за год при ускорении времени

Задача

Рассчитайте, сколько высвободится оборотных средств за год при ускорении времени

Забалансовые счета учета: изменения-2018, сложные вопросы и решения

Забалансовые счета учета: изменения-2018, сложные вопросы и решения Декларация З НДФЛ. Право и обязанность подачи декларации 3 НДФЛ

Декларация З НДФЛ. Право и обязанность подачи декларации 3 НДФЛ Инвестициялық жобаларды салыстырудың тиімді әдістері

Инвестициялық жобаларды салыстырудың тиімді әдістері Прибытие товаров на таможенную территорию ЕАЭС (Кафедра таможенного дела. Лекция 2)

Прибытие товаров на таможенную территорию ЕАЭС (Кафедра таможенного дела. Лекция 2) Деятельность брокеров на финансовых рынках

Деятельность брокеров на финансовых рынках Инновационный проект: понятие, цели, задачи, структура

Инновационный проект: понятие, цели, задачи, структура Договор страхования: его содержание, особенности, порядок заключения и расторжения

Договор страхования: его содержание, особенности, порядок заключения и расторжения Финансовый и производственный циклы

Финансовый и производственный циклы Дорожная карта КНГК-ИНПЗ

Дорожная карта КНГК-ИНПЗ Что такое бюджет

Что такое бюджет Налог на прибыль

Налог на прибыль Классификация кредитного рынка. Банковский кредитный рынок как основной сегмент кредитного рынка

Классификация кредитного рынка. Банковский кредитный рынок как основной сегмент кредитного рынка Формы и виды кредита. Тема 10

Формы и виды кредита. Тема 10 Технология подготовки проекта для получения финансирования

Технология подготовки проекта для получения финансирования презентация на тему оплата труда

презентация на тему оплата труда Криптовалюта – сегодня, завтра, послезавтра

Криптовалюта – сегодня, завтра, послезавтра Лизинговое финансирование

Лизинговое финансирование Налоговые новации 2017 года

Налоговые новации 2017 года Страхование имущества физических лиц. Страховая программа Строения-классика

Страхование имущества физических лиц. Страховая программа Строения-классика Спонсорский пакет. Первый официальный чемпионат по киберспорту в дисциплине DOTA 2

Спонсорский пакет. Первый официальный чемпионат по киберспорту в дисциплине DOTA 2 Система налогов и сборов в Российской Федерации. Тема 7

Система налогов и сборов в Российской Федерации. Тема 7 Должность консультант, изменения в зп с 01.09.16

Должность консультант, изменения в зп с 01.09.16 Инвестиционный менеджмент

Инвестиционный менеджмент История появления денег

История появления денег Использование аккредитива во внешнеторговых сделках

Использование аккредитива во внешнеторговых сделках Финансовые механизмы бизнес-процессов

Финансовые механизмы бизнес-процессов Отчет о результатах работы ОП АО Ремтехкомплект за 1-е п/г 2017 года

Отчет о результатах работы ОП АО Ремтехкомплект за 1-е п/г 2017 года Деньги как средство обращения

Деньги как средство обращения