- Налоговые новации 2017 года

Содержание

- 2. Уплата и взыскание налогов и взносов, налоговые проверки, привлечение к налоговой ответственности (часть первая НК РФ)

- 3. Компаниям дали шанс рассрочить уплату значительных сумм, доначисленных при проверке У юрлиц, которые не могут из-за

- 4. При длительной просрочке уплаты недоимки начисляется больше пеней Для организаций изменились правила начисления пеней, установленные в

- 5. НК РФ дополнен положениями об обоснованности налоговой выгоды Согласно новой ст. 54.1 НК РФ уменьшить базу

- 6. ФНС установила, что дополнительные данные о компаниях появятся на ее сайте 1 июня 2018 года Сервис

- 7. Сообщать инспекции о невозможности подать в срок истребуемые документы нужно по утвержденной форме Приказ ФНС, которым

- 8. Получателям региональных и местных субсидий нужно восстанавливать НДС Новшество касается субсидии на возмещение затрат по оплате

- 9. Экспортерам разрешили начислять НДС по обычным ставкам С 1 января 2018 года экспортеры смогут отказаться от

- 10. Сократили перечень необлагаемых операций С 1 января 2018 года реализация лома и отходов цветных металлов облагается

- 11. Разграничили понятия «раздельный учет» и «распределение входного НДС» С 1 января 2018 года в Налоговом кодексе

- 12. Юрлица вправе создавать резерв по сомнительным долгам на сумму больше, чем прежде С 2017 года вступило

- 13. Размер переносимого убытка по налогу на прибыль временно ограничен В отчетные и налоговые периоды с 1

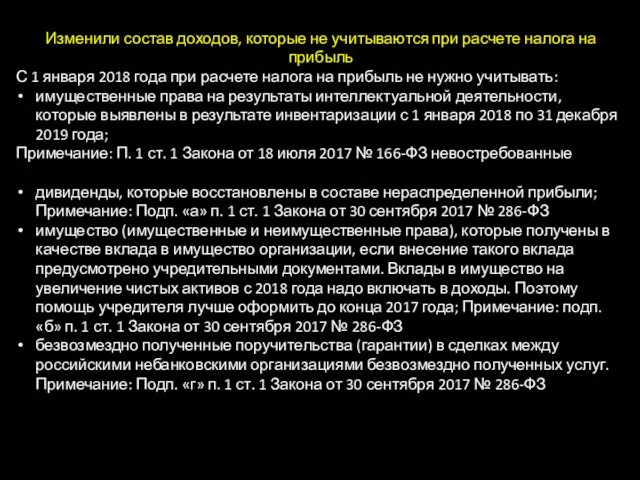

- 14. Изменили состав доходов, которые не учитываются при расчете налога на прибыль С 1 января 2018 года

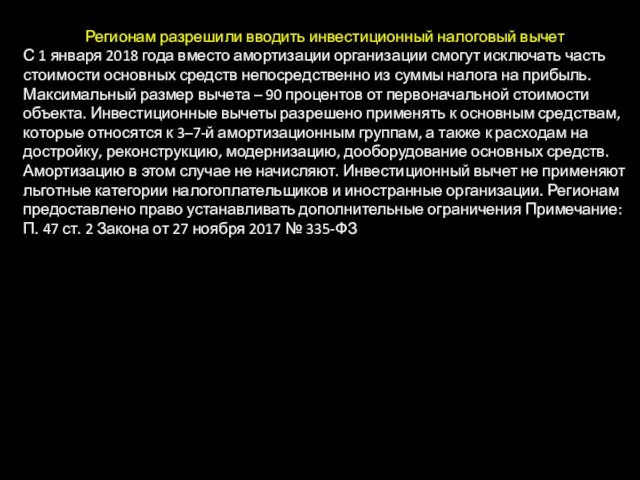

- 15. Регионам разрешили вводить инвестиционный налоговый вычет С 1 января 2018 года вместо амортизации организации смогут исключать

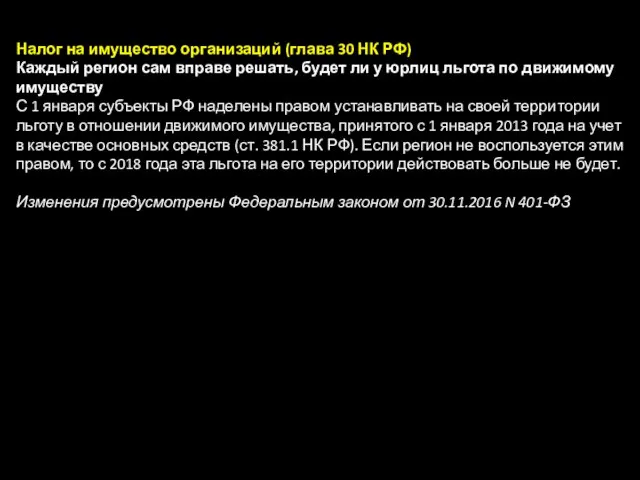

- 16. Налог на имущество организаций (глава 30 НК РФ) Каждый регион сам вправе решать, будет ли у

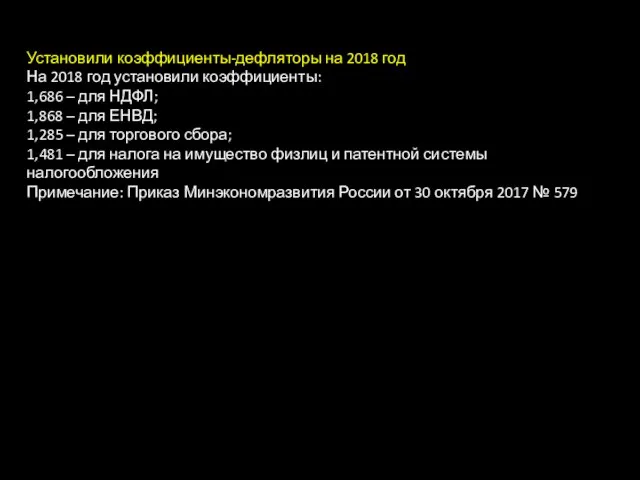

- 17. Установили коэффициенты-дефляторы на 2018 год На 2018 год установили коэффициенты: 1,686 – для НДФЛ; 1,868 –

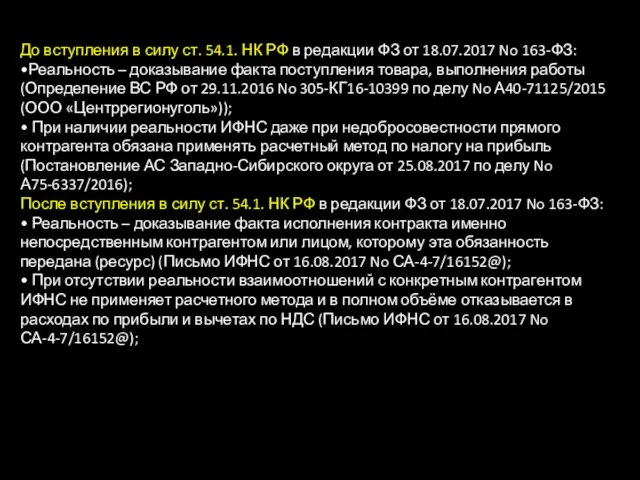

- 18. До вступления в силу ст. 54.1. НК РФ в редакции ФЗ от 18.07.2017 No 163-ФЗ: •Реальность

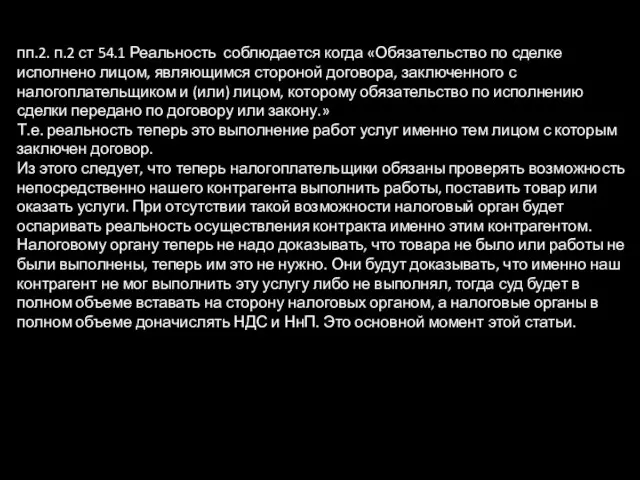

- 19. пп.2. п.2 ст 54.1 Реальность соблюдается когда «Обязательство по сделке исполнено лицом, являющимся стороной договора, заключенного

- 20. То есть контрагент налогоплательщика должен: либо заключить договор перевозки с транспортной компанией, либо доставить товар своим

- 21. Письмо ИФНС от 23.03.2017 No ЕД-5-9/547@, необходимо: • оценивать обоснованность выбора контрагента; • исследовать вопросы, отличался

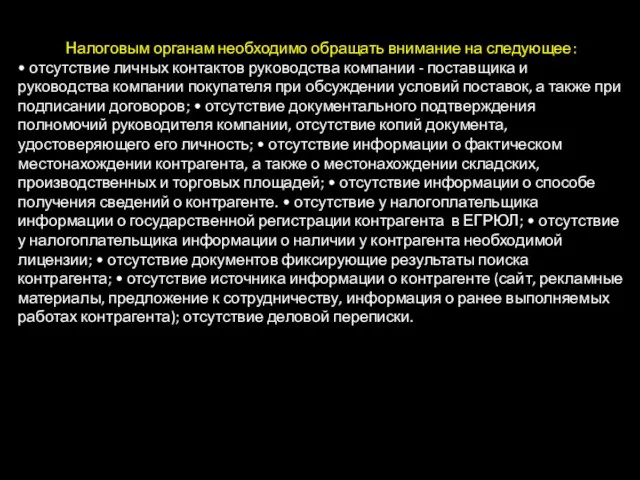

- 22. Налоговым органам необходимо обращать внимание на следующее: • отсутствие личных контактов руководства компании - поставщика и

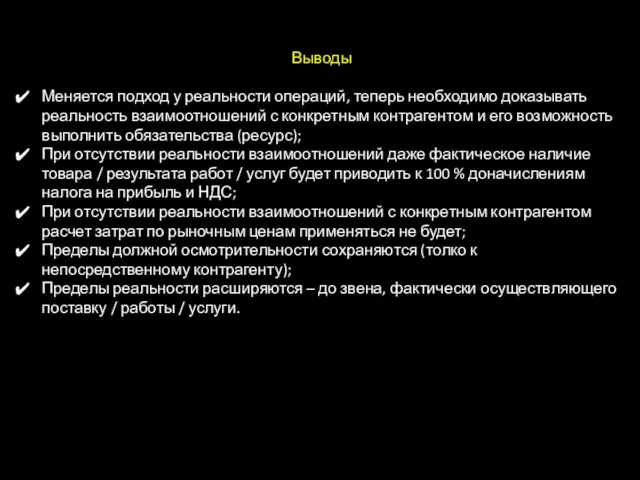

- 23. Выводы Меняется подход у реальности операций, теперь необходимо доказывать реальность взаимоотношений с конкретным контрагентом и его

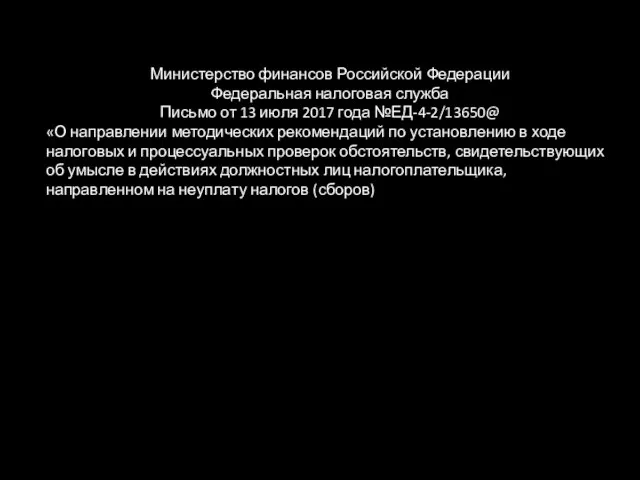

- 24. Министерство финансов Российской Федерации Федеральная налоговая служба Письмо от 13 июля 2017 года №ЕД-4-2/13650@ «О направлении

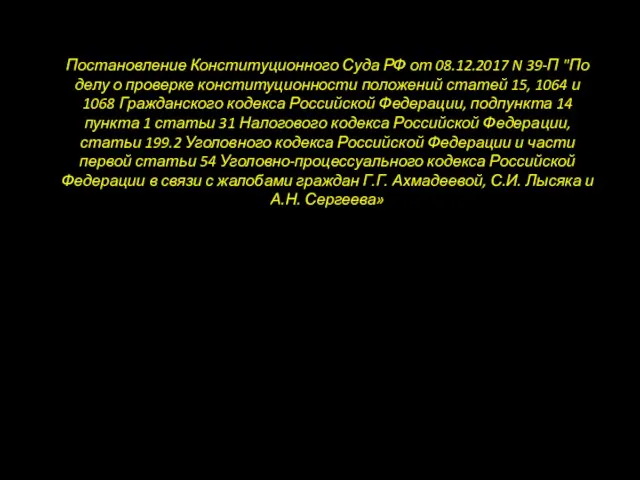

- 25. Постановление Конституционного Суда РФ от 08.12.2017 N 39-П "По делу о проверке конституционности положений статей 15,

- 27. Скачать презентацию

Уплата и взыскание налогов и взносов, налоговые проверки,

привлечение к налоговой ответственности

(часть

Уплата и взыскание налогов и взносов, налоговые проверки,

привлечение к налоговой ответственности

(часть

Компаниям дали шанс рассрочить уплату значительных сумм, доначисленных при проверке

У юрлиц,

Компаниям дали шанс рассрочить уплату значительных сумм, доначисленных при проверке

У юрлиц,

При длительной просрочке уплаты недоимки начисляется больше пеней

Для организаций изменились правила

При длительной просрочке уплаты недоимки начисляется больше пеней

Для организаций изменились правила

НК РФ дополнен положениями об обоснованности налоговой выгоды

Согласно новой ст. 54.1

НК РФ дополнен положениями об обоснованности налоговой выгоды

Согласно новой ст. 54.1

ФНС установила, что дополнительные данные о компаниях появятся на ее сайте

ФНС установила, что дополнительные данные о компаниях появятся на ее сайте

Сообщать инспекции о невозможности подать в срок истребуемые документы нужно по

Сообщать инспекции о невозможности подать в срок истребуемые документы нужно по

Получателям региональных и местных субсидий нужно восстанавливать НДС

Новшество касается субсидии на

Получателям региональных и местных субсидий нужно восстанавливать НДС

Новшество касается субсидии на

Экспортерам разрешили начислять НДС по обычным ставкам

С 1 января 2018

Экспортерам разрешили начислять НДС по обычным ставкам

С 1 января 2018

Сократили перечень необлагаемых операций

С 1 января 2018 года реализация лома

Сократили перечень необлагаемых операций

С 1 января 2018 года реализация лома

Разграничили понятия «раздельный учет» и «распределение входного НДС»

С 1 января

Разграничили понятия «раздельный учет» и «распределение входного НДС»

С 1 января

Юрлица вправе создавать резерв по сомнительным долгам на сумму больше, чем

Юрлица вправе создавать резерв по сомнительным долгам на сумму больше, чем

Размер переносимого убытка по налогу на прибыль временно ограничен

В отчетные и

Размер переносимого убытка по налогу на прибыль временно ограничен

В отчетные и

Изменили состав доходов, которые не учитываются при расчете налога на прибыль

Изменили состав доходов, которые не учитываются при расчете налога на прибыль

Регионам разрешили вводить инвестиционный налоговый вычет

С 1 января 2018 года

Регионам разрешили вводить инвестиционный налоговый вычет

С 1 января 2018 года

Налог на имущество организаций (глава 30 НК РФ)

Каждый регион сам вправе

Налог на имущество организаций (глава 30 НК РФ)

Каждый регион сам вправе

Установили коэффициенты-дефляторы на 2018 год

На 2018 год установили коэффициенты:

1,686

Установили коэффициенты-дефляторы на 2018 год

На 2018 год установили коэффициенты:

1,686

До вступления в силу ст. 54.1. НК РФ в редакции ФЗ

До вступления в силу ст. 54.1. НК РФ в редакции ФЗ

пп.2. п.2 ст 54.1 Реальность соблюдается когда «Обязательство по сделке исполнено

пп.2. п.2 ст 54.1 Реальность соблюдается когда «Обязательство по сделке исполнено

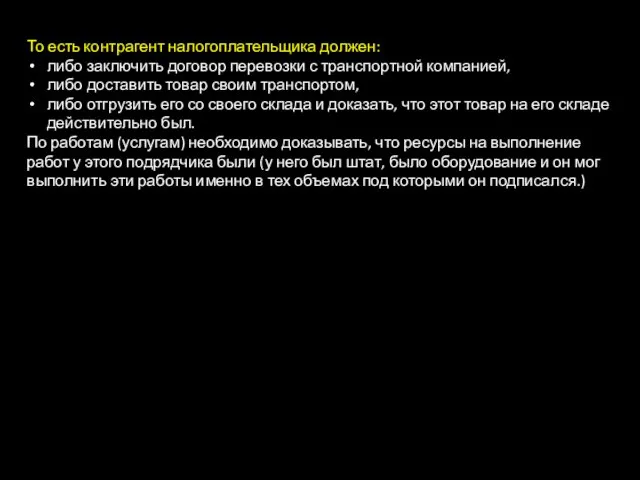

То есть контрагент налогоплательщика должен:

либо заключить договор перевозки с транспортной компанией,

либо

То есть контрагент налогоплательщика должен:

либо заключить договор перевозки с транспортной компанией,

либо

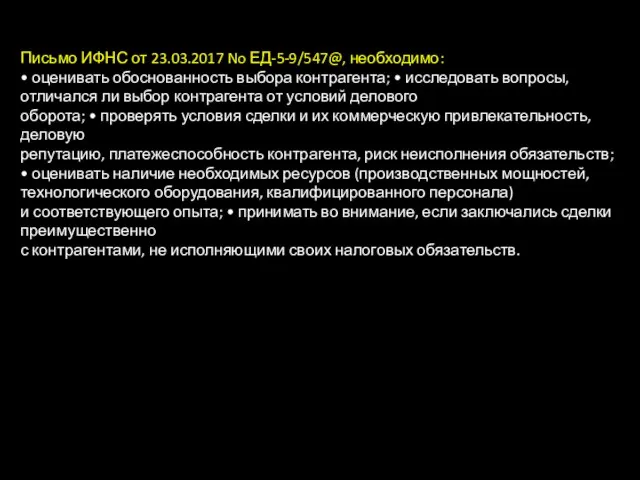

Письмо ИФНС от 23.03.2017 No ЕД-5-9/547@, необходимо:

• оценивать обоснованность выбора

Письмо ИФНС от 23.03.2017 No ЕД-5-9/547@, необходимо:

• оценивать обоснованность выбора

Налоговым органам необходимо обращать внимание на следующее:

• отсутствие личных контактов

Налоговым органам необходимо обращать внимание на следующее:

• отсутствие личных контактов

Выводы

Меняется подход у реальности операций, теперь необходимо доказывать реальность взаимоотношений

Выводы

Меняется подход у реальности операций, теперь необходимо доказывать реальность взаимоотношений

Министерство финансов Российской Федерации

Федеральная налоговая служба

Письмо от 13 июля 2017 года

Министерство финансов Российской Федерации

Федеральная налоговая служба

Письмо от 13 июля 2017 года

Постановление Конституционного Суда РФ от 08.12.2017 N 39-П "По делу о

Постановление Конституционного Суда РФ от 08.12.2017 N 39-П "По делу о

Издержки и прибыль фирмы

Издержки и прибыль фирмы Особенности заполнения графы 47 декларации на товары и ошибки при их заполнении

Особенности заполнения графы 47 декларации на товары и ошибки при их заполнении Учет и аудит финансовых результатов (ООО Дамир-97)

Учет и аудит финансовых результатов (ООО Дамир-97) Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення. (Тема 3)

Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення. (Тема 3) Рынок труда и социально-трудовые отношения

Рынок труда и социально-трудовые отношения Банки. Карты

Банки. Карты Условия выпуска карты

Условия выпуска карты Статистический анализ финансовых результатов деятельности строительной организации

Статистический анализ финансовых результатов деятельности строительной организации Оценка статей баланса. Российская и международная практика

Оценка статей баланса. Российская и международная практика Анализ прибыли

Анализ прибыли Инвестиции в Газпром инвест 2021

Инвестиции в Газпром инвест 2021 Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации

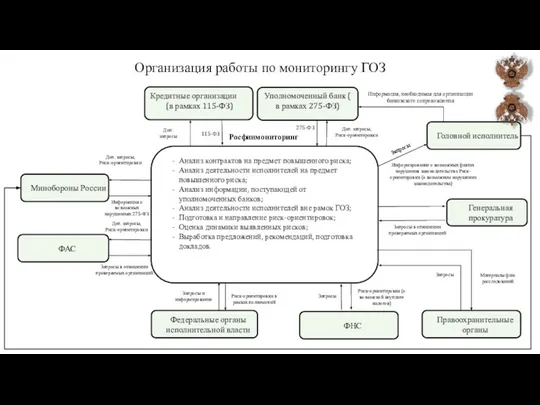

Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации Организация работы по мониторингу ГОЗ

Организация работы по мониторингу ГОЗ Основы валютного законодательства Российской Федерации и документы валютного контроля

Основы валютного законодательства Российской Федерации и документы валютного контроля Налоги и налоговая система РФ

Налоги и налоговая система РФ Об уровне заработной платы работников, занятых на предприятиях сельского хозяйства

Об уровне заработной платы работников, занятых на предприятиях сельского хозяйства Расчет суммы амортизационных отчислений на планируемый год. (Тема 6)

Расчет суммы амортизационных отчислений на планируемый год. (Тема 6) Financial management

Financial management Движение денежных средств

Движение денежных средств Организация инвестиционного проекта по производству кормов в Самарской области

Организация инвестиционного проекта по производству кормов в Самарской области Основные методы оценки инвестиций в условиях неопределенности

Основные методы оценки инвестиций в условиях неопределенности Основы сельскохозяйственной потребительской кооперации

Основы сельскохозяйственной потребительской кооперации Контрольно-ревизионная деятельность организации. Лекция 1

Контрольно-ревизионная деятельность организации. Лекция 1 Стипендиальное обеспечение в РФ

Стипендиальное обеспечение в РФ Карта Мир

Карта Мир Действующие налоги и сборы. Специальные налоговые режимы в РФ

Действующие налоги и сборы. Специальные налоговые режимы в РФ Внебюджетные фонды

Внебюджетные фонды Заработная плата гражданского персонала вооружённых сил

Заработная плата гражданского персонала вооружённых сил