- Забалансовые счета учета: изменения-2018, сложные вопросы и решения

Содержание

- 2. 1. Новое в учете забалансовых счетов: 01, 02, 19, 21, 29 2. Применение счетов 17 и

- 3. Нормативные правовые акты Гражданский кодекс Российской Федерации Бюджетный кодекс Российской Федерации Федеральный закон от 05.04.2013 N

- 4. Нормативные правовые акты Приказ Минфина России от 01.12.2010 N157н(ред. от 31.03.2018) «Об утверждении Единого плана счетов

- 5. Забалансовые счета: находящееся у учреждения имущество, не являющееся балансовыми объектами бухгалтерского учета имущество не соответствующее критериям

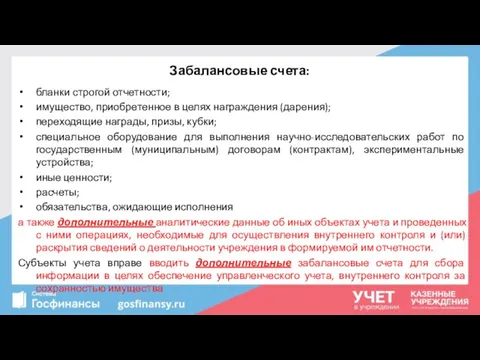

- 6. Забалансовые счета: бланки строгой отчетности; имущество, приобретенное в целях награждения (дарения); переходящие награды, призы, кубки; специальное

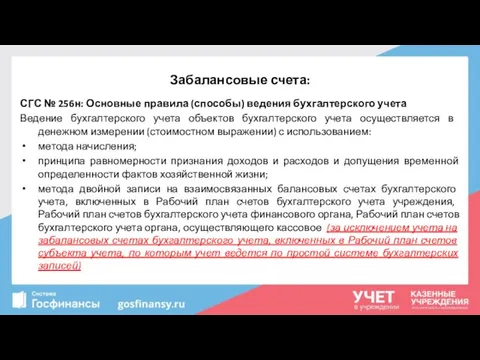

- 7. Забалансовые счета: СГС № 256н: Основные правила (способы) ведения бухгалтерского учета Ведение бухгалтерского учета объектов бухгалтерского

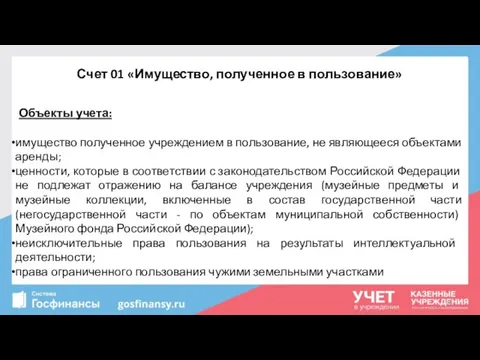

- 8. Счет 01 «Имущество, полученное в пользование» Объекты учета: имущество полученное учреждением в пользование, не являющееся объектами

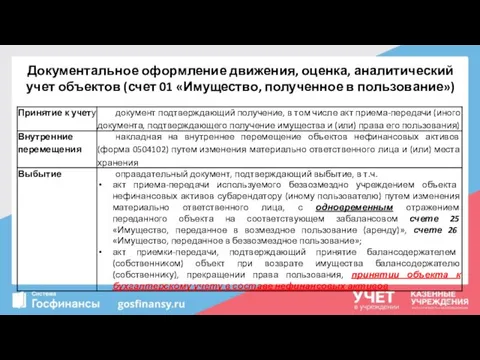

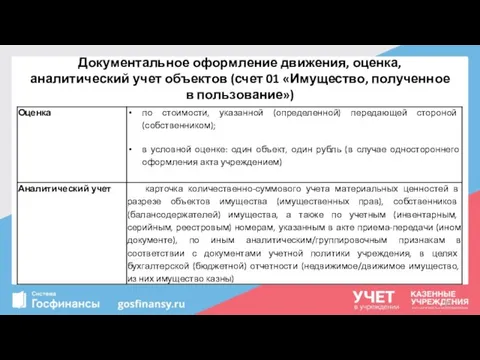

- 9. Документальное оформление движения, оценка, аналитический учет объектов (счет 01 «Имущество, полученное в пользование»)

- 10. Документальное оформление движения, оценка, аналитический учет объектов (счет 01 «Имущество, полученное в пользование»)

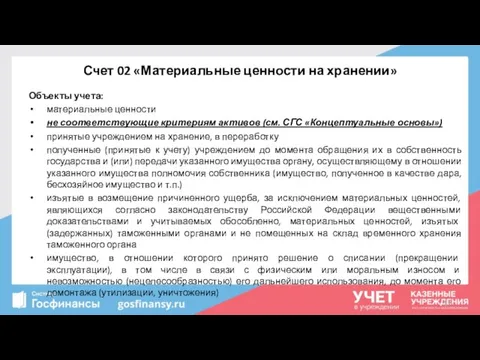

- 11. Счет 02 «Материальные ценности на хранении» Объекты учета: материальные ценности не соответствующие критериям активов (см. СГС

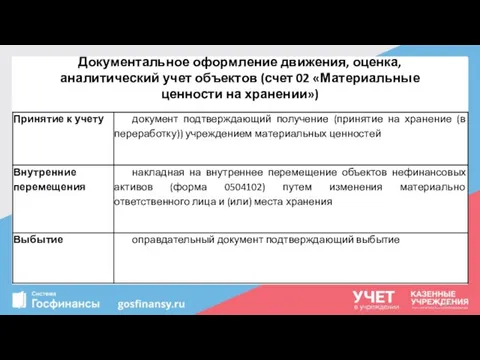

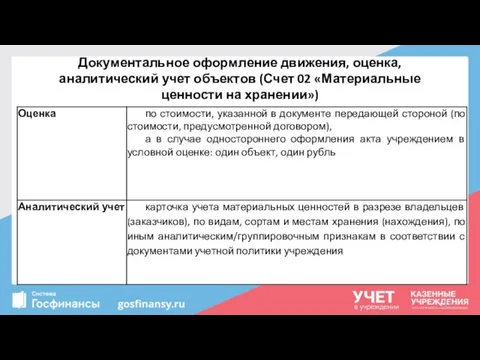

- 12. Документальное оформление движения, оценка, аналитический учет объектов (счет 02 «Материальные ценности на хранении»)

- 13. Документальное оформление движения, оценка, аналитический учет объектов (Счет 02 «Материальные ценности на хранении»)

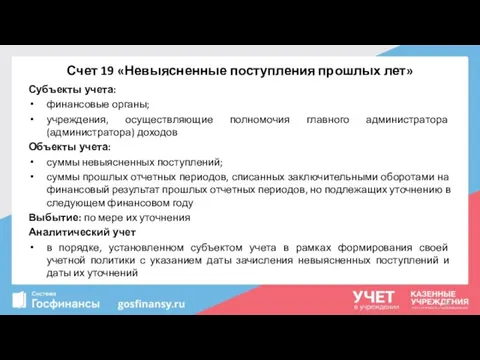

- 14. Счет 19 «Невыясненные поступления прошлых лет» Субъекты учета: финансовые органы; учреждения, осуществляющие полномочия главного администратора (администратора)

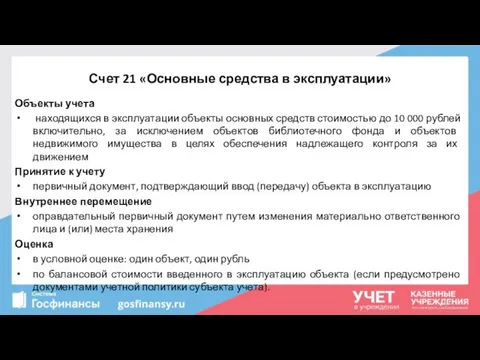

- 15. Счет 21 «Основные средства в эксплуатации» Объекты учета находящихся в эксплуатации объекты основных средств стоимостью до

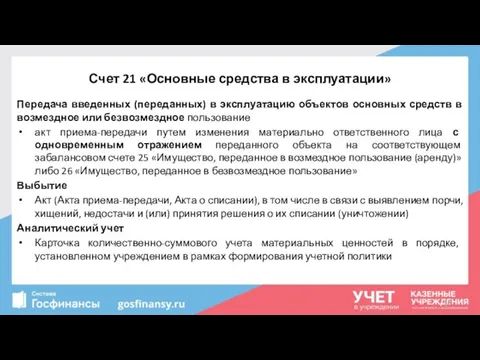

- 16. Счет 21 «Основные средства в эксплуатации» Передача введенных (переданных) в эксплуатацию объектов основных средств в возмездное

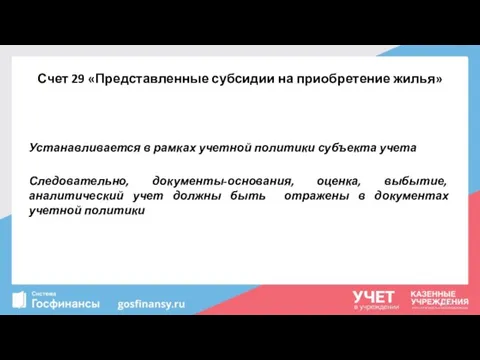

- 17. Счет 29 «Представленные субсидии на приобретение жилья» Устанавливается в рамках учетной политики субъекта учета Следовательно, документы-основания,

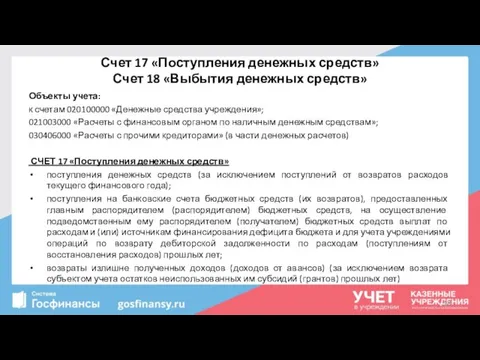

- 18. Счет 17 «Поступления денежных средств» Счет 18 «Выбытия денежных средств» Объекты учета: к счетам 020100000 «Денежные

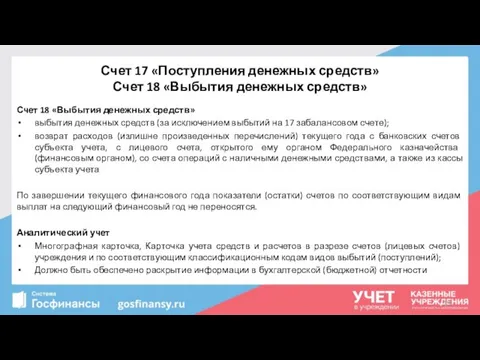

- 19. Счет 17 «Поступления денежных средств» Счет 18 «Выбытия денежных средств» Счет 18 «Выбытия денежных средств» выбытия

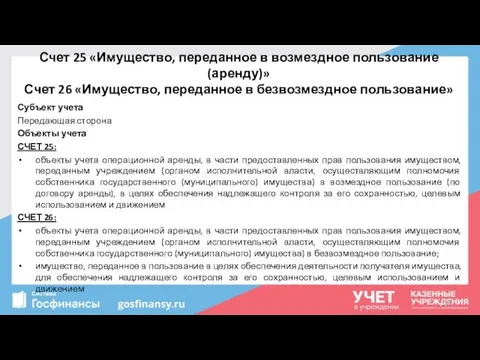

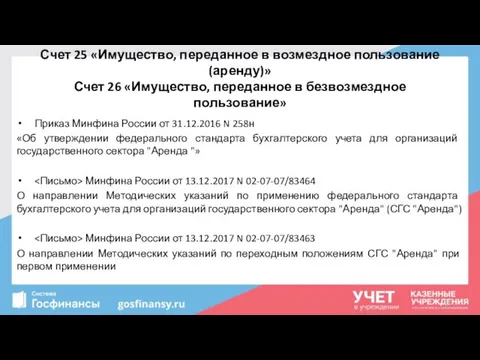

- 20. Счет 25 «Имущество, переданное в возмездное пользование (аренду)» Счет 26 «Имущество, переданное в безвозмездное пользование» Субъект

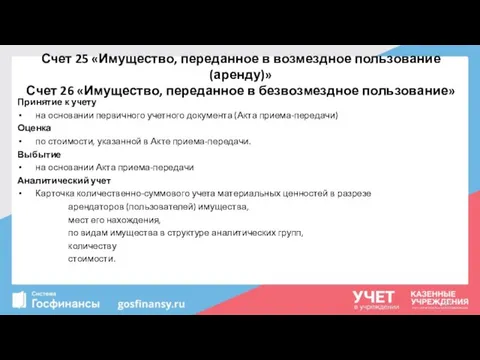

- 21. Счет 25 «Имущество, переданное в возмездное пользование (аренду)» Счет 26 «Имущество, переданное в безвозмездное пользование» Принятие

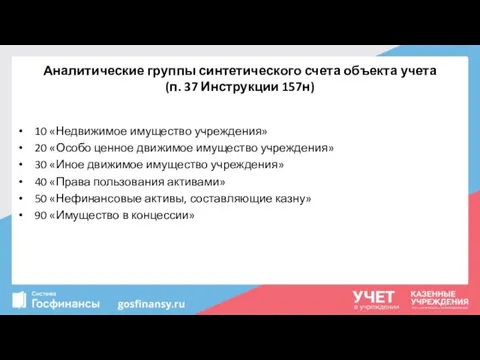

- 22. Аналитические группы синтетического счета объекта учета (п. 37 Инструкции 157н) 10 «Недвижимое имущество учреждения» 20 «Особо

- 23. Счет 25 «Имущество, переданное в возмездное пользование (аренду)» Счет 26 «Имущество, переданное в безвозмездное пользование» Приказ

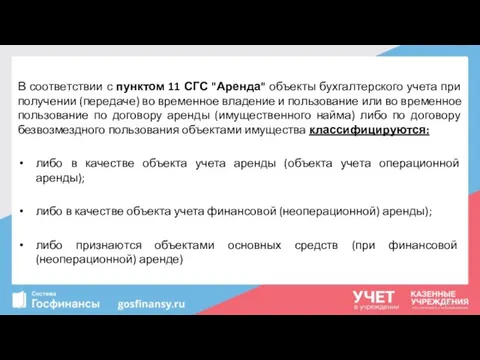

- 24. В соответствии с пунктом 11 СГС "Аренда" объекты бухгалтерского учета при получении (передаче) во временное владение

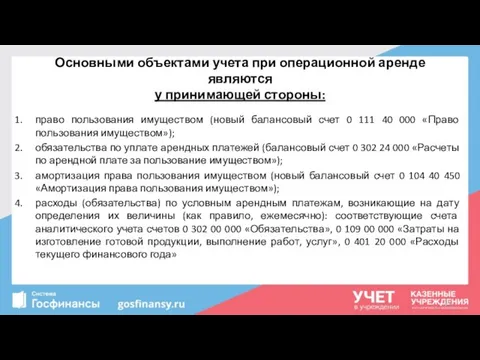

- 25. Основными объектами учета при операционной аренде являются у принимающей стороны: право пользования имуществом (новый балансовый счет

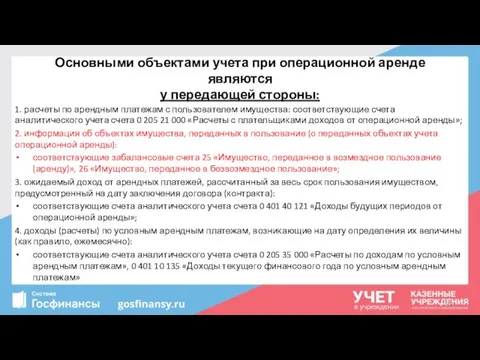

- 26. Основными объектами учета при операционной аренде являются у передающей стороны: 1. расчеты по арендным платежам с

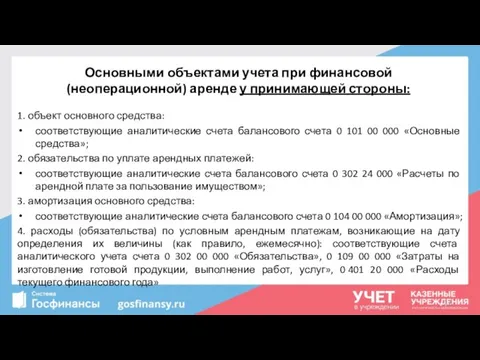

- 27. Основными объектами учета при финансовой (неоперационной) аренде у принимающей стороны: 1. объект основного средства: соответствующие аналитические

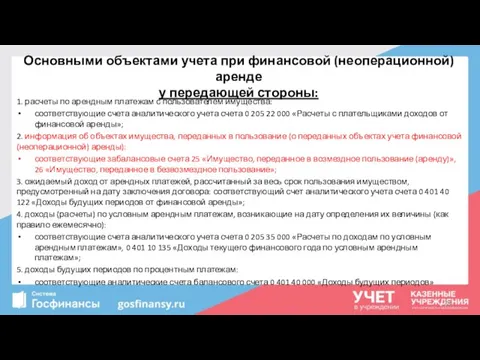

- 28. Основными объектами учета при финансовой (неоперационной) аренде у передающей стороны: 1. расчеты по арендным платежам с

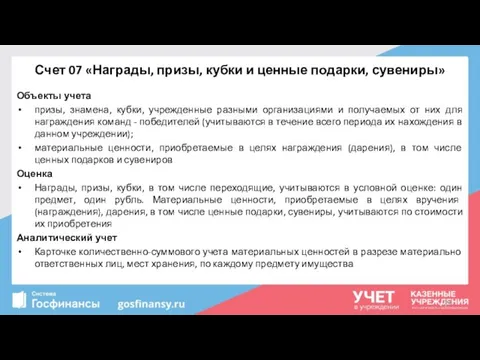

- 29. Счет 07 «Награды, призы, кубки и ценные подарки, сувениры» Объекты учета призы, знамена, кубки, учрежденные разными

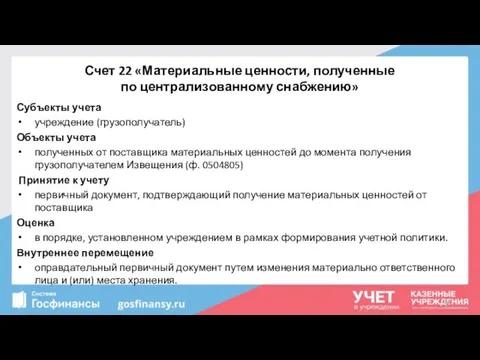

- 30. Счет 22 «Материальные ценности, полученные по централизованному снабжению» Субъекты учета учреждение (грузополучатель) Объекты учета полученных от

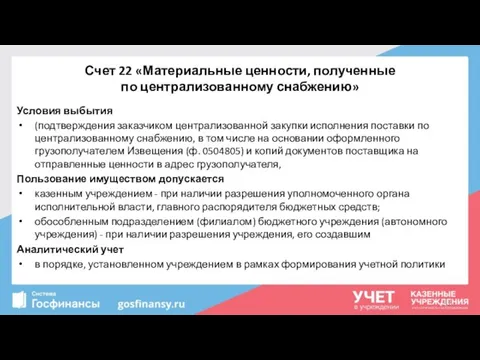

- 31. Счет 22 «Материальные ценности, полученные по централизованному снабжению» Условия выбытия (подтверждения заказчиком централизованной закупки исполнения поставки

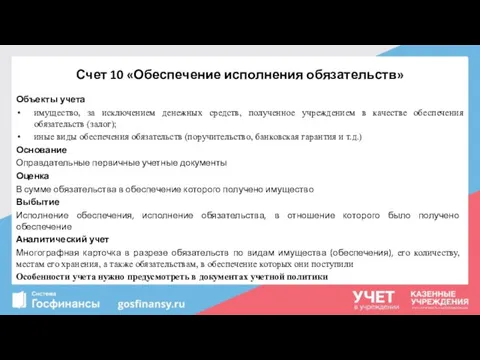

- 32. Счет 10 «Обеспечение исполнения обязательств» Объекты учета имущество, за исключением денежных средств, полученное учреждением в качестве

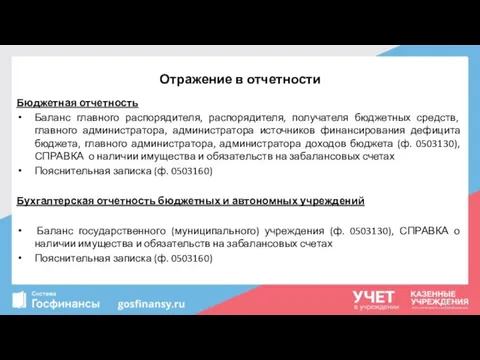

- 33. Отражение в отчетности Бюджетная отчетность Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников

- 35. Скачать презентацию

1. Новое в учете забалансовых счетов: 01, 02, 19, 21, 29

2.

1. Новое в учете забалансовых счетов: 01, 02, 19, 21, 29

2.

Нормативные правовые акты

Гражданский кодекс Российской Федерации

Бюджетный кодекс Российской Федерации

Федеральный закон

Нормативные правовые акты

Гражданский кодекс Российской Федерации

Бюджетный кодекс Российской Федерации

Федеральный закон

Нормативные правовые акты

Приказ Минфина России от 01.12.2010 N157н(ред. от 31.03.2018)

Нормативные правовые акты

Приказ Минфина России от 01.12.2010 N157н(ред. от 31.03.2018)

Забалансовые счета:

находящееся у учреждения имущество, не являющееся балансовыми объектами бухгалтерского

Забалансовые счета:

находящееся у учреждения имущество, не являющееся балансовыми объектами бухгалтерского

Забалансовые счета:

бланки строгой отчетности;

имущество, приобретенное в целях награждения (дарения);

Забалансовые счета:

бланки строгой отчетности;

имущество, приобретенное в целях награждения (дарения);

Забалансовые счета:

СГС № 256н: Основные правила (способы) ведения бухгалтерского учета

Забалансовые счета:

СГС № 256н: Основные правила (способы) ведения бухгалтерского учета

Счет 01 «Имущество, полученное в пользование»

Объекты учета:

имущество полученное учреждением в пользование,

Счет 01 «Имущество, полученное в пользование»

Объекты учета:

имущество полученное учреждением в пользование,

Документальное оформление движения, оценка, аналитический учет объектов (счет 01 «Имущество, полученное

Документальное оформление движения, оценка, аналитический учет объектов (счет 01 «Имущество, полученное

Документальное оформление движения, оценка, аналитический учет объектов (счет 01 «Имущество, полученное

Документальное оформление движения, оценка, аналитический учет объектов (счет 01 «Имущество, полученное

Счет 02 «Материальные ценности на хранении»

Объекты учета:

материальные ценности

не соответствующие критериям

Счет 02 «Материальные ценности на хранении»

Объекты учета:

материальные ценности

не соответствующие критериям

Документальное оформление движения, оценка, аналитический учет объектов (счет 02 «Материальные ценности

Документальное оформление движения, оценка, аналитический учет объектов (счет 02 «Материальные ценности

Документальное оформление движения, оценка, аналитический учет объектов (Счет 02 «Материальные ценности

Документальное оформление движения, оценка, аналитический учет объектов (Счет 02 «Материальные ценности

Счет 19 «Невыясненные поступления прошлых лет»

Субъекты учета:

финансовые органы;

учреждения, осуществляющие полномочия

Счет 19 «Невыясненные поступления прошлых лет»

Субъекты учета:

финансовые органы;

учреждения, осуществляющие полномочия

Счет 21 «Основные средства в эксплуатации»

Объекты учета

находящихся в эксплуатации объекты

Счет 21 «Основные средства в эксплуатации»

Объекты учета

находящихся в эксплуатации объекты

Счет 21 «Основные средства в эксплуатации»

Передача введенных (переданных) в эксплуатацию объектов

Счет 21 «Основные средства в эксплуатации»

Передача введенных (переданных) в эксплуатацию объектов

Счет 29 «Представленные субсидии на приобретение жилья»

Устанавливается в рамках учетной политики

Счет 29 «Представленные субсидии на приобретение жилья»

Устанавливается в рамках учетной политики

Счет 17 «Поступления денежных средств»

Счет 18 «Выбытия денежных средств»

Объекты учета:

к счетам

Счет 17 «Поступления денежных средств»

Счет 18 «Выбытия денежных средств»

Объекты учета:

к счетам

Счет 17 «Поступления денежных средств»

Счет 18 «Выбытия денежных средств»

Счет 18 «Выбытия

Счет 17 «Поступления денежных средств»

Счет 18 «Выбытия денежных средств»

Счет 18 «Выбытия

Счет 25 «Имущество, переданное в возмездное пользование (аренду)»

Счет 26 «Имущество, переданное

Счет 25 «Имущество, переданное в возмездное пользование (аренду)» Счет 26 «Имущество, переданное

Счет 25 «Имущество, переданное в возмездное пользование (аренду)»

Счет 26 «Имущество, переданное

Счет 25 «Имущество, переданное в возмездное пользование (аренду)» Счет 26 «Имущество, переданное

Аналитические группы синтетического счета объекта учета

(п. 37 Инструкции 157н)

10 «Недвижимое

Аналитические группы синтетического счета объекта учета

(п. 37 Инструкции 157н)

10 «Недвижимое

Счет 25 «Имущество, переданное в возмездное пользование (аренду)»

Счет 26 «Имущество, переданное

Счет 25 «Имущество, переданное в возмездное пользование (аренду)» Счет 26 «Имущество, переданное

В соответствии с пунктом 11 СГС "Аренда" объекты бухгалтерского учета при

Основными объектами учета при операционной аренде являются

у принимающей стороны:

право пользования имуществом

Основными объектами учета при операционной аренде являются

у принимающей стороны:

право пользования имуществом

Основными объектами учета при операционной аренде являются

у передающей стороны:

1. расчеты по

Основными объектами учета при операционной аренде являются

у передающей стороны:

1. расчеты по

Основными объектами учета при финансовой (неоперационной) аренде у принимающей стороны:

1. объект

Основными объектами учета при финансовой (неоперационной) аренде у принимающей стороны:

1. объект

Основными объектами учета при финансовой (неоперационной) аренде

у передающей стороны:

1. расчеты

Основными объектами учета при финансовой (неоперационной) аренде

у передающей стороны:

1. расчеты

Счет 07 «Награды, призы, кубки и ценные подарки, сувениры»

Объекты учета

призы, знамена,

Счет 07 «Награды, призы, кубки и ценные подарки, сувениры»

Объекты учета

призы, знамена,

Счет 22 «Материальные ценности, полученные

по централизованному снабжению»

Субъекты учета

учреждение (грузополучатель)

Объекты учета

Счет 22 «Материальные ценности, полученные

по централизованному снабжению»

Субъекты учета

учреждение (грузополучатель)

Объекты учета

Счет 22 «Материальные ценности, полученные

по централизованному снабжению»

Условия выбытия

(подтверждения заказчиком централизованной

Счет 22 «Материальные ценности, полученные

по централизованному снабжению»

Условия выбытия

(подтверждения заказчиком централизованной

Счет 10 «Обеспечение исполнения обязательств»

Объекты учета

имущество, за исключением денежных средств, полученное

Счет 10 «Обеспечение исполнения обязательств»

Объекты учета

имущество, за исключением денежных средств, полученное

Отражение в отчетности

Бюджетная отчетность

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного

Отражение в отчетности

Бюджетная отчетность

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного

Корпоративные финансы

Корпоративные финансы ВКР. Ценообразование в коммерческой организации и её влияние на финансовый результат

ВКР. Ценообразование в коммерческой организации и её влияние на финансовый результат КП брокера 07.06 (2)

КП брокера 07.06 (2) Формы государственной поддержки инноваций в России

Формы государственной поддержки инноваций в России Государственный кредит

Государственный кредит Финансовая отчётность в соответствии с МСФО

Финансовая отчётность в соответствии с МСФО Факторинг. Простое определение факторинга

Факторинг. Простое определение факторинга Налоги, которые мы платим

Налоги, которые мы платим Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Федеральный стандарт для ОГС Основные средства

Федеральный стандарт для ОГС Основные средства Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации

Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации Прибыльность

Прибыльность Инвестиции с ипотекой

Инвестиции с ипотекой Оплата труда

Оплата труда Антикризисное управление финансами предприятия

Антикризисное управление финансами предприятия Расчеты. Понятие расчетных правоотношений

Расчеты. Понятие расчетных правоотношений Поговорим о деньгах

Поговорим о деньгах Banking

Banking Договор присоединения и система мотивации специалиста по взысканию задолженности на дому

Договор присоединения и система мотивации специалиста по взысканию задолженности на дому Характеристика объектов контроллинга (тема № 2)

Характеристика объектов контроллинга (тема № 2) Операционный анализ и анализ капитала. (Лекция 3)

Операционный анализ и анализ капитала. (Лекция 3) Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района

Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района Викторина Юный – бизнесмен

Викторина Юный – бизнесмен Издержки производства, прибыль и рентабельность. Тема 8

Издержки производства, прибыль и рентабельность. Тема 8 Пенсионные планы молодежи

Пенсионные планы молодежи Деньги: понятие и природа

Деньги: понятие и природа Расчет с гостями отеля

Расчет с гостями отеля Аудиторська перевірка необоротних активів та інвестицій

Аудиторська перевірка необоротних активів та інвестицій