- Организация бухгалтерского и налогового учета готовой продукций в АО Тайфун

Содержание

- 2. Целью работы является выявление достоинств и недостатков при ведении бухгалтерского и налогового учета готовой продукции в

- 3. Поставленные задачи: - Изучить нормативно-правовое регулирование и теоретические основы по организации бухгалтерского и налогового учета готовой

- 4. Понятие готовой продукции Готовая продукция это часть материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла,

- 5. Нормативно-правовое регулирование бухгалтерского и налогового учета готовой продукции

- 6. Методы оценки готовой продукции Сокращенная производственная себестоимость Цена продажи (тариф)

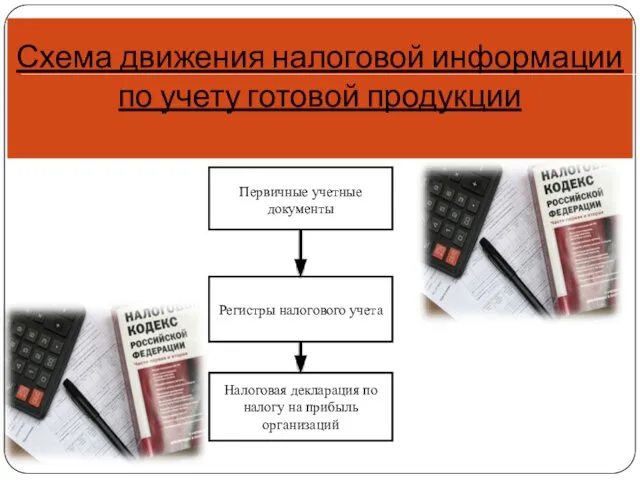

- 7. Схема движения налоговой информации по учету готовой продукции Регистры налогового учета Налоговая декларация по налогу на

- 8. Приборостроительный завод «Тайфун»

- 9. Юридический адрес организации: Россия, г. Калуга, Грабцевское шоссе, 174

- 10. Целью деятельности АО «Тайфун» является получение прибыли, а также удовлетворение нужд потребителей, в том числе, Министерства

- 11. Основными видами выпускаемой продукции на АО « Тайфун» являются - Сложные радиотехнические комплексы -Радиолокационные комплексы активного

- 12. Организационная структура АО «Тайфун»

- 13. Основные экономические показатели деятельности АО "Тайфун"

- 14. Документальное оформление выпуска готовой продукции Накладная на передачу готовой продукции на склад Требование-накладная Счет-фактура Оборотная ведомость

- 15. Аналитический учет готовой продукций в АО «Тайфун» организован одновременно в количественном и стоимостном выражении, ведение аналитического

- 16. Синтетический учет выпуска продукции на АО «Тайфун» ведется с использованием счета 40 "Выпуск продукции (работ, услуг)",

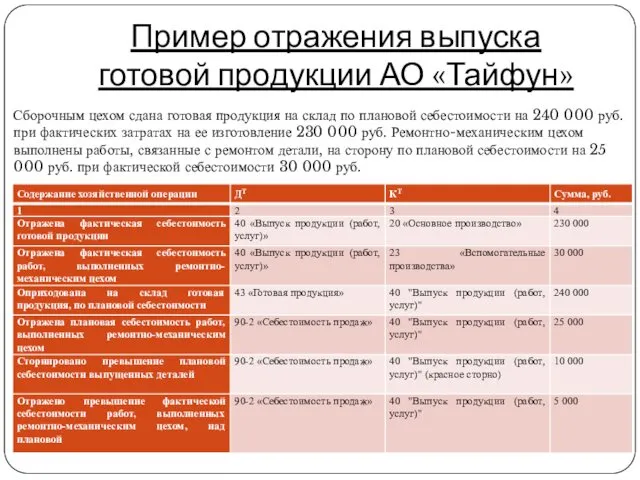

- 17. Пример отражения выпуска готовой продукции АО «Тайфун» Сборочным цехом сдана готовая продукция на склад по плановой

- 18. Организация налогового учета готовой продукции в АО «Тайфун» регулируется налоговым кодексом Российской Федераций.

- 19. Порядок учета готовой продукции АО «Тайфун» соответствует порядку, закрепленному в учетной политике, которая, в свою очередь,

- 20. Однако в учете готовой продукции на АО «Тайфун» имеют место некоторые недостатки: -В оформлении первичных учетных

- 21. В целом предлагаемые мероприятия по совершенствованию бухгалтерского и налогового учета готовой продукции, значительно повысят эффективность деятельности

- 23. Скачать презентацию

Целью работы

является выявление достоинств и недостатков при ведении бухгалтерского

Целью работы является выявление достоинств и недостатков при ведении бухгалтерского

Поставленные задачи:

- Изучить нормативно-правовое регулирование и теоретические основы по организации

Поставленные задачи:

- Изучить нормативно-правовое регулирование и теоретические основы по организации

Понятие готовой продукции

Готовая продукция это часть материально-производственных запасов, предназначенных для

Понятие готовой продукции

Готовая продукция это часть материально-производственных запасов, предназначенных для

Нормативно-правовое регулирование бухгалтерского и налогового учета готовой продукции

Нормативно-правовое регулирование бухгалтерского и налогового учета готовой продукции

Методы оценки готовой продукции

Сокращенная

производственная себестоимость

Цена продажи

(тариф)

Методы оценки готовой продукции

Сокращенная

производственная себестоимость

Цена продажи

(тариф)

Схема движения налоговой информации

по учету готовой продукции

Регистры налогового учета

Налоговая декларация по

Схема движения налоговой информации

по учету готовой продукции

Регистры налогового учета

Налоговая декларация по

Приборостроительный завод «Тайфун»

Приборостроительный завод «Тайфун»

Юридический адрес организации: Россия, г. Калуга, Грабцевское шоссе, 174

Юридический адрес организации: Россия, г. Калуга, Грабцевское шоссе, 174

Целью деятельности АО «Тайфун» является получение прибыли, а также удовлетворение нужд

Целью деятельности АО «Тайфун» является получение прибыли, а также удовлетворение нужд

Основными видами выпускаемой продукции на АО « Тайфун» являются

- Сложные

Основными видами выпускаемой продукции на АО « Тайфун» являются

- Сложные

Организационная структура АО «Тайфун»

Организационная структура АО «Тайфун»

Основные экономические показатели

деятельности АО "Тайфун"

Основные экономические показатели

деятельности АО "Тайфун"

Документальное оформление выпуска готовой продукции

Накладная на передачу готовой продукции на

Документальное оформление выпуска готовой продукции

Накладная на передачу готовой продукции на

Аналитический учет готовой продукций в АО «Тайфун» организован одновременно в

Аналитический учет готовой продукций в АО «Тайфун» организован одновременно в

Синтетический учет выпуска продукции на АО «Тайфун» ведется с использованием

Синтетический учет выпуска продукции на АО «Тайфун» ведется с использованием

Пример отражения выпуска готовой продукции АО «Тайфун»

Сборочным цехом сдана готовая продукция

Пример отражения выпуска готовой продукции АО «Тайфун»

Сборочным цехом сдана готовая продукция

Организация налогового учета готовой продукции в АО «Тайфун» регулируется налоговым

Организация налогового учета готовой продукции в АО «Тайфун» регулируется налоговым

Порядок учета готовой продукции АО «Тайфун» соответствует порядку, закрепленному в учетной

Порядок учета готовой продукции АО «Тайфун» соответствует порядку, закрепленному в учетной

Однако в учете готовой продукции на АО «Тайфун» имеют место некоторые

Однако в учете готовой продукции на АО «Тайфун» имеют место некоторые

В целом предлагаемые мероприятия по совершенствованию бухгалтерского и налогового учета готовой

В целом предлагаемые мероприятия по совершенствованию бухгалтерского и налогового учета готовой

Представление отчетности по национальным проектам

Представление отчетности по национальным проектам Инновационный потенциал организации

Инновационный потенциал организации Основные фонды предприятия и эффективность их использования

Основные фонды предприятия и эффективность их использования Социально-экономическая сущность бюджета

Социально-экономическая сущность бюджета Бюджет Муниципального образования Красноуфимский округ на 2020 год и плановый период 2021 и 2022 годов

Бюджет Муниципального образования Красноуфимский округ на 2020 год и плановый период 2021 и 2022 годов Глобальные институты регулирования финансово-кредитных отношений

Глобальные институты регулирования финансово-кредитных отношений DevCode Payment

DevCode Payment Доходы государства

Доходы государства Деньги и денежный рынок

Деньги и денежный рынок Овердрафтное кредитование

Овердрафтное кредитование Развитие индустриальных парков и технопарков

Развитие индустриальных парков и технопарков Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах

Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах Расходы на питание

Расходы на питание Основные параметры исполнения бюджета

Основные параметры исполнения бюджета Формирование и функционирование муниципального хозяйства

Формирование и функционирование муниципального хозяйства Бюджет государства и семьи

Бюджет государства и семьи Управлінння та фінанси

Управлінння та фінанси Особенности финансирования малого и среднего бизнеса

Особенности финансирования малого и среднего бизнеса О бюджете городского округа Верхотурский на 2018 год и плановый период 2019 и 2020 годов

О бюджете городского округа Верхотурский на 2018 год и плановый период 2019 и 2020 годов Учет денежных средств

Учет денежных средств Затратный подход

Затратный подход Структура бюджета Беларуси

Структура бюджета Беларуси Основи побудови та загальні вимоги до звітності підприємств

Основи побудови та загальні вимоги до звітності підприємств Оплата труда. Охрана труда

Оплата труда. Охрана труда Совершенствование управления оборотным капиталом предприятий

Совершенствование управления оборотным капиталом предприятий Роль фонда социального страхования в процессе реализации социальных гарантии граждан

Роль фонда социального страхования в процессе реализации социальных гарантии граждан Общая теория денег и кредита. Денежные теории

Общая теория денег и кредита. Денежные теории Инвестиции в основной капитал Крымстат

Инвестиции в основной капитал Крымстат