- Основные фонды предприятия и эффективность их использования

Содержание

- 2. 1. Сущность и состав основных фондов

- 4. Основные фонды

- 5. Основные производственные фонды (ОПФ) – основные фонды, либо непосредственно участвующие в процессе производства, либо обеспечивающие материальные

- 6. Основные непроизводственные фонды (ОНФ) – основные фонды, обеспечивающие материальные условия для воспроизводства рабочей силы. В составе

- 7. 2. Стоимостная оценка основных фондов

- 8. Виды учета основных фондов

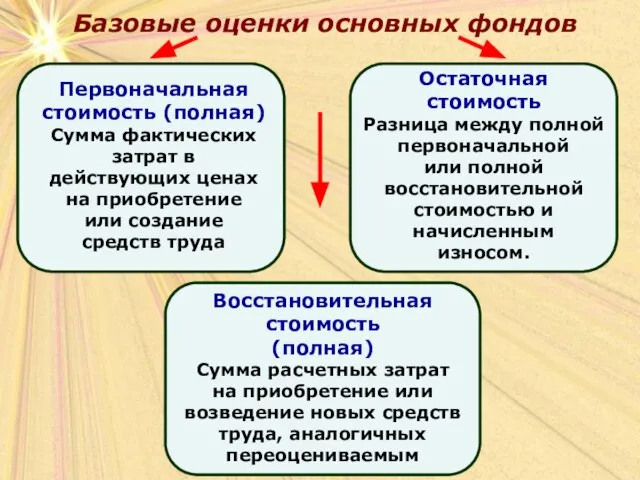

- 9. Базовые оценки основных фондов

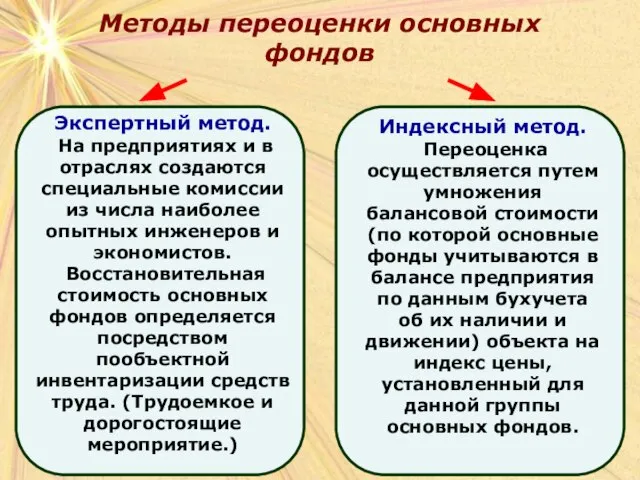

- 10. Методы переоценки основных фондов

- 11. 3. Износ и амортизация основных фондов

- 12. Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе

- 13. Амортизация основных фондов процесс постоянного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращение

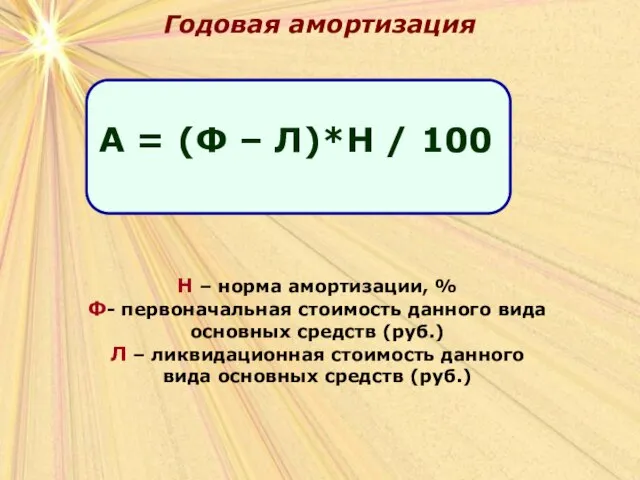

- 14. Годовая амортизация Н – норма амортизации, % Ф- первоначальная стоимость данного вида основных средств (руб.) Л

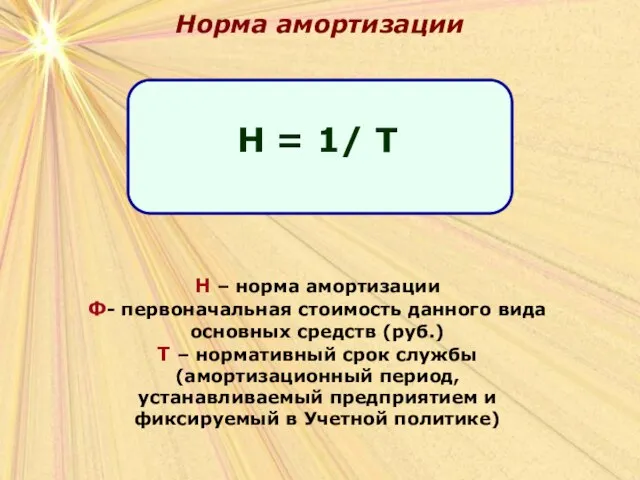

- 15. Норма амортизации Н – норма амортизации Ф- первоначальная стоимость данного вида основных средств (руб.) Т –

- 16. 4. Показатели эффективности использования основных фондов

- 17. Система показателей эффективности использования основных фондов

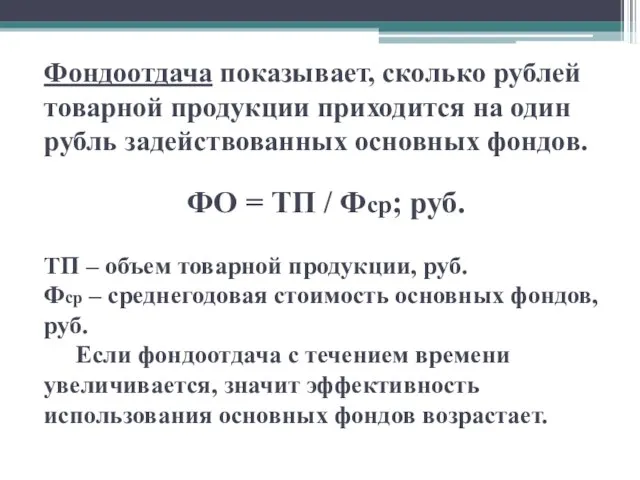

- 19. Фондоотдача показывает, сколько рублей товарной продукции приходится на один рубль задействованных основных фондов. ФО = ТП

- 20. Среднегодовая стоимость основных фондов показывает, какова величина основных фондов на предприятии в среднем за год, если

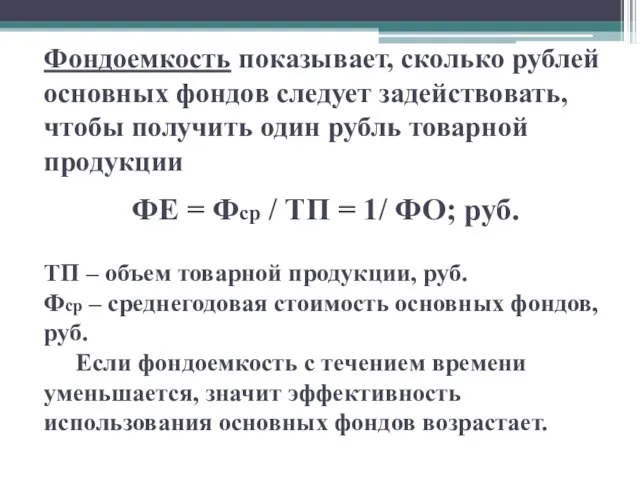

- 21. Фондоемкость показывает, сколько рублей основных фондов следует задействовать, чтобы получить один рубль товарной продукции ФЕ =

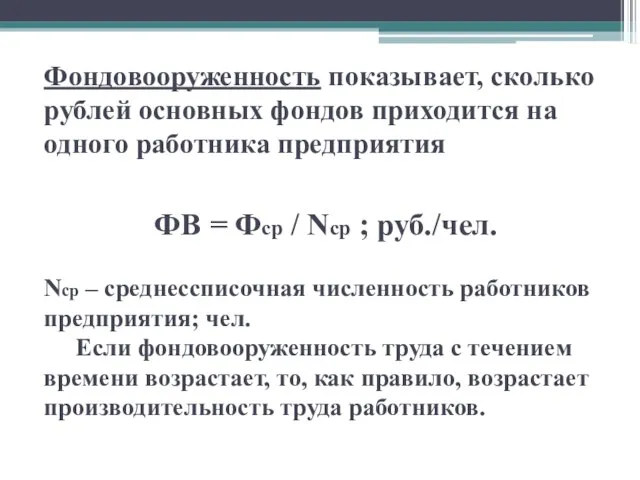

- 22. Фондовооруженность показывает, сколько рублей основных фондов приходится на одного работника предприятия ФВ = Фср / Nср

- 23. Фондорентабельность показывает, сколько рублей прибыли (в процентах) приходится на один рубль задействованных основных фондов. ФР =

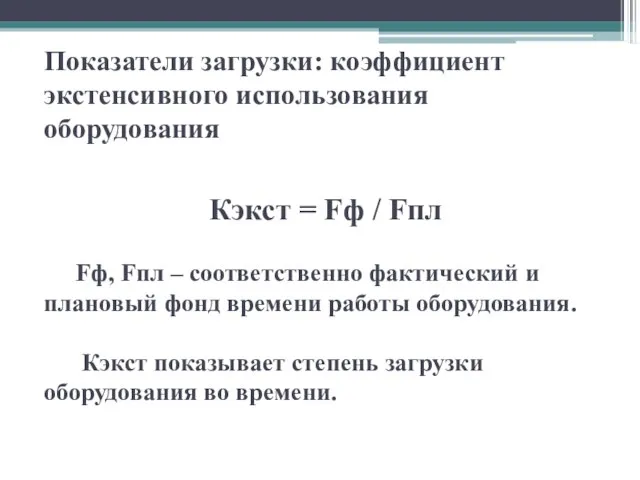

- 25. Показатели загрузки: коэффициент экстенсивного использования оборудования Кэкст = Fф / Fпл Fф, Fпл – соответственно фактический

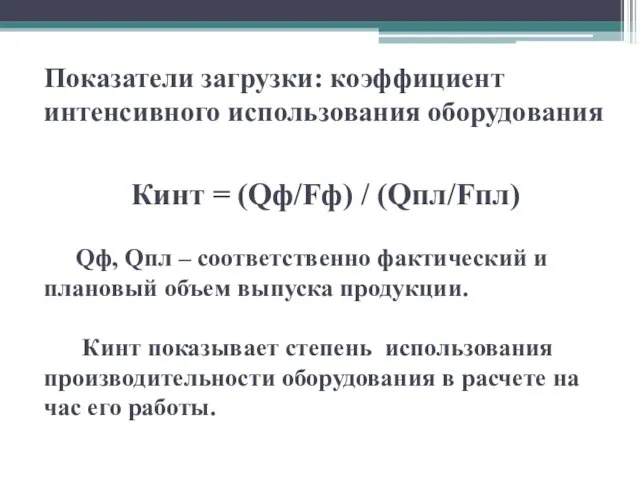

- 26. Показатели загрузки: коэффициент интенсивного использования оборудования Кинт = (Qф/Fф) / (Qпл/Fпл) Qф, Qпл – соответственно фактический

- 27. Показатели загрузки: интегральный коэффициент использования оборудования Кинтегр = Кэкст * К инт Кинтегр показывает степень одновременно

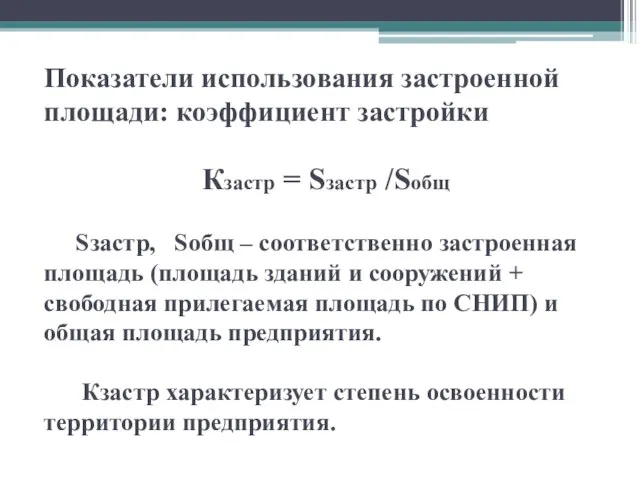

- 28. Показатели использования застроенной площади: коэффициент застройки Кзастр = Sзастр /Sобщ Sзастр, Sобщ – соответственно застроенная площадь

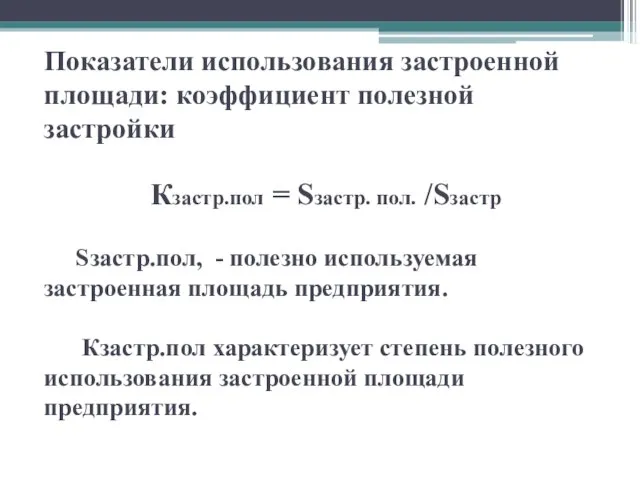

- 29. Показатели использования застроенной площади: коэффициент полезной застройки Кзастр.пол = Sзастр. пол. /Sзастр Sзастр.пол, - полезно используемая

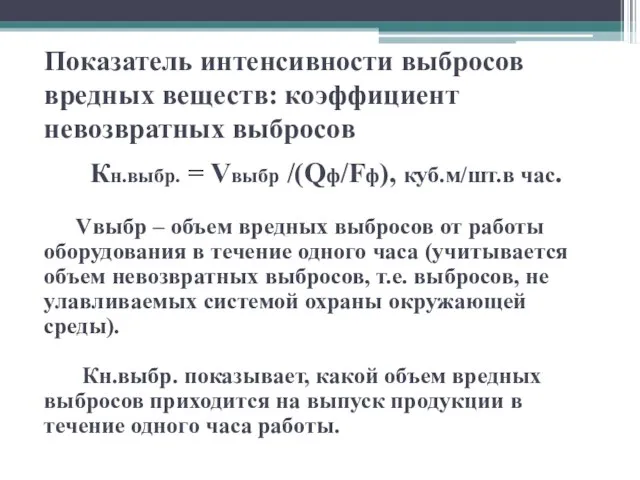

- 30. Показатель интенсивности выбросов вредных веществ: коэффициент невозвратных выбросов Кн.выбр. = Vвыбр /(Qф/Fф), куб.м/шт.в час. Vвыбр –

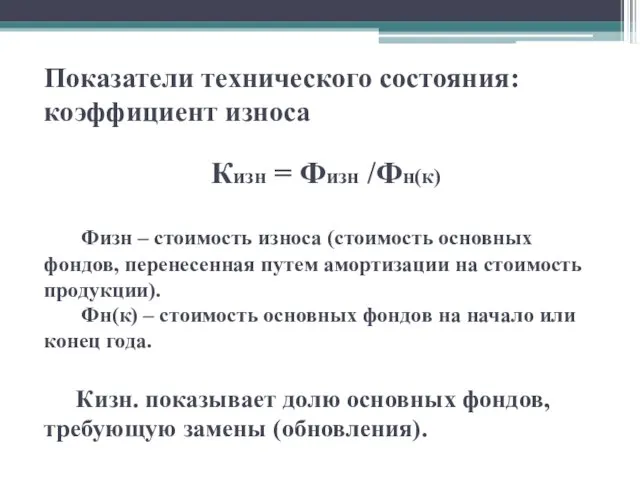

- 32. Показатели технического состояния: коэффициент износа Кизн = Физн /Фн(к) Физн – стоимость износа (стоимость основных фондов,

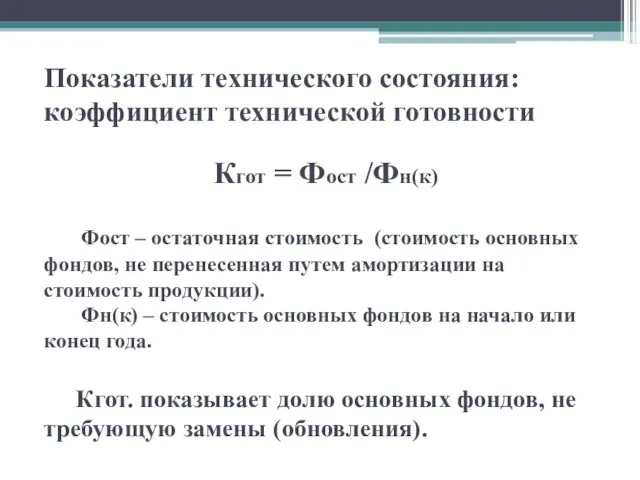

- 33. Показатели технического состояния: коэффициент технической готовности Кгот = Фост /Фн(к) Фост – остаточная стоимость (стоимость основных

- 36. Скачать презентацию

1. Сущность и состав основных фондов

1. Сущность и состав основных фондов

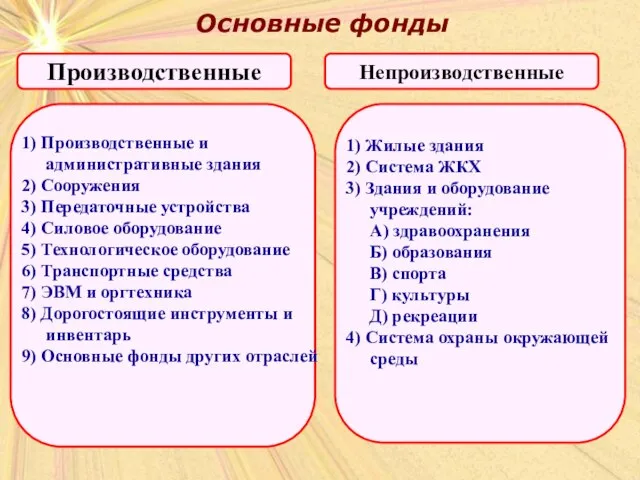

Основные фонды

Основные фонды

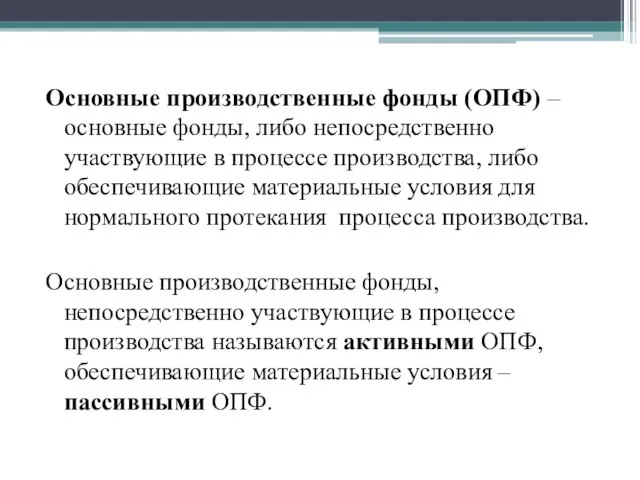

Основные производственные фонды (ОПФ) – основные фонды, либо непосредственно участвующие в

Основные производственные фонды (ОПФ) – основные фонды, либо непосредственно участвующие в

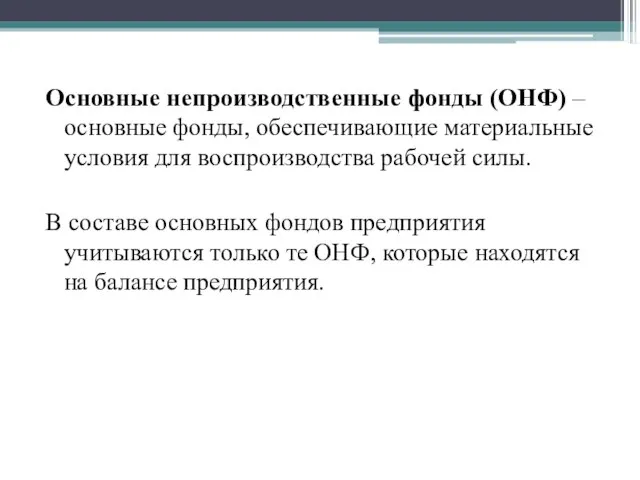

Основные непроизводственные фонды (ОНФ) – основные фонды, обеспечивающие материальные условия для

Основные непроизводственные фонды (ОНФ) – основные фонды, обеспечивающие материальные условия для

2. Стоимостная оценка основных фондов

2. Стоимостная оценка основных фондов

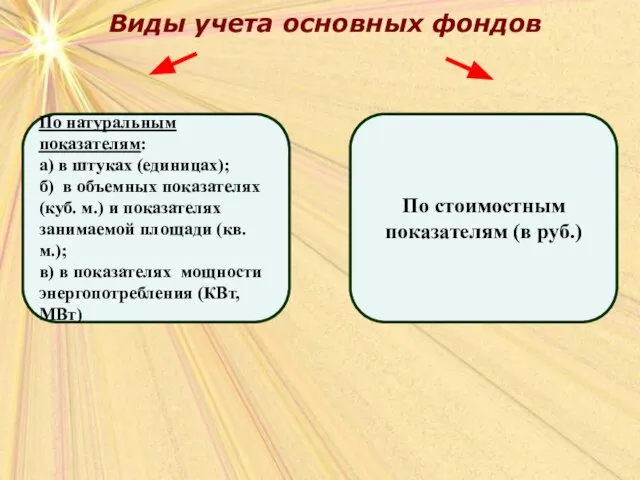

Виды учета основных фондов

Виды учета основных фондов

Базовые оценки основных фондов

Базовые оценки основных фондов

Методы переоценки основных фондов

Методы переоценки основных фондов

3. Износ и амортизация основных фондов

3. Износ и амортизация основных фондов

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств

Амортизация основных фондов процесс постоянного перенесения стоимости основных фондов по мере

Амортизация основных фондов процесс постоянного перенесения стоимости основных фондов по мере

Годовая амортизация

Н – норма амортизации, %

Ф- первоначальная стоимость данного вида основных

Годовая амортизация

Н – норма амортизации, %

Ф- первоначальная стоимость данного вида основных

Норма амортизации

Н – норма амортизации

Ф- первоначальная стоимость данного вида основных средств

Норма амортизации

Н – норма амортизации

Ф- первоначальная стоимость данного вида основных средств

4. Показатели эффективности использования основных фондов

4. Показатели эффективности использования основных фондов

Система показателей эффективности использования основных фондов

Система показателей эффективности использования основных фондов

Фондоотдача показывает, сколько рублей товарной продукции приходится на один рубль задействованных

Фондоотдача показывает, сколько рублей товарной продукции приходится на один рубль задействованных

Среднегодовая стоимость основных фондов показывает, какова величина основных фондов на предприятии

Среднегодовая стоимость основных фондов показывает, какова величина основных фондов на предприятии

Фондоемкость показывает, сколько рублей основных фондов следует задействовать, чтобы получить один

Фондоемкость показывает, сколько рублей основных фондов следует задействовать, чтобы получить один

Фондовооруженность показывает, сколько рублей основных фондов приходится на одного работника предприятия

ФВ

Фондовооруженность показывает, сколько рублей основных фондов приходится на одного работника предприятия

ФВ

Фондорентабельность показывает, сколько рублей прибыли (в процентах) приходится на один рубль

Фондорентабельность показывает, сколько рублей прибыли (в процентах) приходится на один рубль

Показатели загрузки: коэффициент экстенсивного использования оборудования

Кэкст = Fф / Fпл

Fф,

Показатели загрузки: коэффициент экстенсивного использования оборудования

Кэкст = Fф / Fпл

Fф,

Показатели загрузки: коэффициент интенсивного использования оборудования

Кинт = (Qф/Fф) / (Qпл/Fпл)

Qф,

Показатели загрузки: коэффициент интенсивного использования оборудования

Кинт = (Qф/Fф) / (Qпл/Fпл)

Qф,

Показатели загрузки: интегральный коэффициент использования оборудования

Кинтегр = Кэкст * К инт

Кинтегр

Показатели загрузки: интегральный коэффициент использования оборудования

Кинтегр = Кэкст * К инт

Кинтегр

Показатели использования застроенной площади: коэффициент застройки

Кзастр = Sзастр /Sобщ

Sзастр, Sобщ

Показатели использования застроенной площади: коэффициент застройки

Кзастр = Sзастр /Sобщ

Sзастр, Sобщ

Показатели использования застроенной площади: коэффициент полезной застройки

Кзастр.пол = Sзастр. пол. /Sзастр

Показатели использования застроенной площади: коэффициент полезной застройки

Кзастр.пол = Sзастр. пол. /Sзастр

Показатель интенсивности выбросов вредных веществ: коэффициент невозвратных выбросов

Кн.выбр. = Vвыбр /(Qф/Fф),

Показатель интенсивности выбросов вредных веществ: коэффициент невозвратных выбросов

Кн.выбр. = Vвыбр /(Qф/Fф),

Показатели технического состояния: коэффициент износа

Кизн = Физн /Фн(к)

Физн –

Показатели технического состояния: коэффициент износа

Кизн = Физн /Фн(к)

Физн –

Показатели технического состояния: коэффициент технической готовности

Кгот = Фост /Фн(к)

Фост

Показатели технического состояния: коэффициент технической готовности

Кгот = Фост /Фн(к)

Фост

Организация налогового учета доходов налогоплательщика

Организация налогового учета доходов налогоплательщика Формы и система оплаты труда

Формы и система оплаты труда Современное развитие программ бухгалтерского учета

Современное развитие программ бухгалтерского учета Прибыль и рентабельность

Прибыль и рентабельность Исполнение бюджетов, развитие отчетной стадии бюджетного процесса и финансово-бюджетного контроля

Исполнение бюджетов, развитие отчетной стадии бюджетного процесса и финансово-бюджетного контроля Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций. Аргументы Против

Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций. Аргументы Против Все о будущей пенсии. Пенсионный фонд России

Все о будущей пенсии. Пенсионный фонд России Программа повышения эффективности управления продажами в Региональной финансовой организации

Программа повышения эффективности управления продажами в Региональной финансовой организации Викторина Юный – бизнесмен

Викторина Юный – бизнесмен Регулирование валют рынка. Валютная интервенция центрального банка

Регулирование валют рынка. Валютная интервенция центрального банка Making Capital Investment Decisions & Intro to Project Analysis

Making Capital Investment Decisions & Intro to Project Analysis Эффективный анализ финансовых показателей предприятия

Эффективный анализ финансовых показателей предприятия Кредитный скоринг. Решение задачи 5.21

Кредитный скоринг. Решение задачи 5.21 Бюджетирование Презентация

Бюджетирование Презентация Надежные инвестиции. Gold Stock Global

Надежные инвестиции. Gold Stock Global Формирование прибыли на предприятии

Формирование прибыли на предприятии Основные подходы к формированию проекта федерального бюджета на 2010 год и на плановый период 2011 и 2012 годов

Основные подходы к формированию проекта федерального бюджета на 2010 год и на плановый период 2011 и 2012 годов Налоги как источник доходов государства

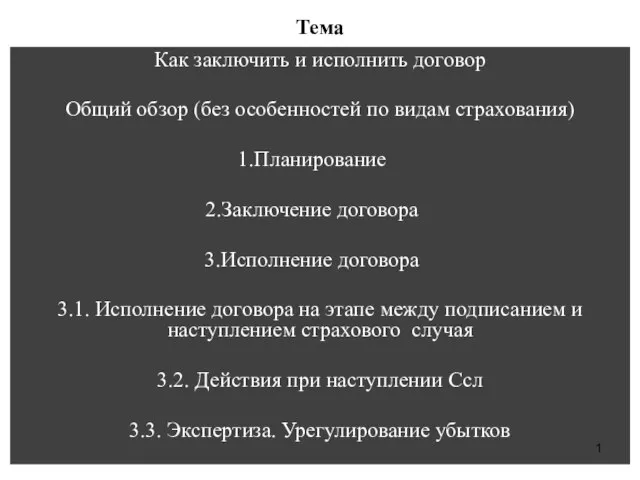

Налоги как источник доходов государства Как заключить и исполнить договор

Как заключить и исполнить договор Деньги

Деньги Плановая и фактическая себестоимость продукции с детализацией до первичных затрат. Анализ отклонений

Плановая и фактическая себестоимость продукции с детализацией до первичных затрат. Анализ отклонений Розміри адміністративного збору за державну реєстрацію прав, внесення змін до записів ДРРП, державну реєстрацію змін

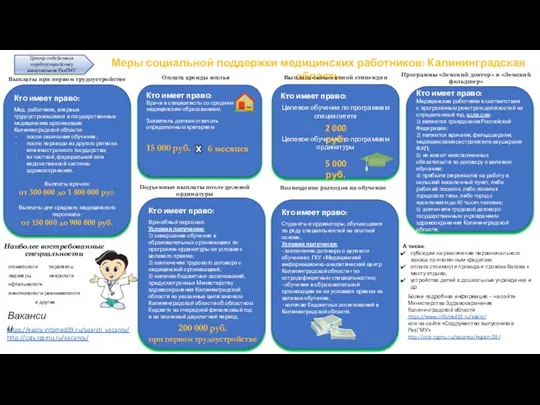

Розміри адміністративного збору за державну реєстрацію прав, внесення змін до записів ДРРП, державну реєстрацію змін Выплаты при первом трудоустройстве

Выплаты при первом трудоустройстве Денежно-кредитная политика

Денежно-кредитная политика Учет денежных средств

Учет денежных средств Дебиторская задолженность в деятельности предприятия

Дебиторская задолженность в деятельности предприятия Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ

Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ