- Организация системы финансового планирования

Содержание

- 2. Тема 2. Организация системы финансового планирования План лекции 1. Организационная структура финансовой службы 2. Понятие финансовой

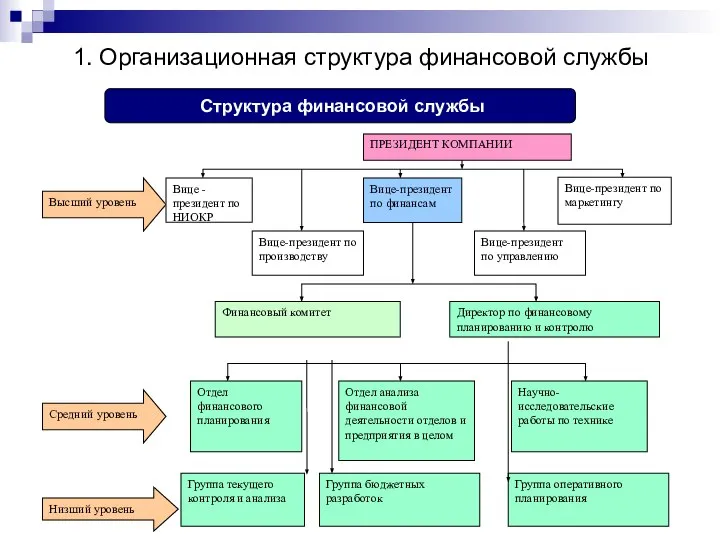

- 3. Структура финансовой службы 1. Организационная структура финансовой службы

- 4. КЛАССИФИКАЦИЯ ЦЕНТРОВ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ (ЦФО) Центр ответственности – это подразделение предприятия, где ответственным лицом (руководителем) контролируется

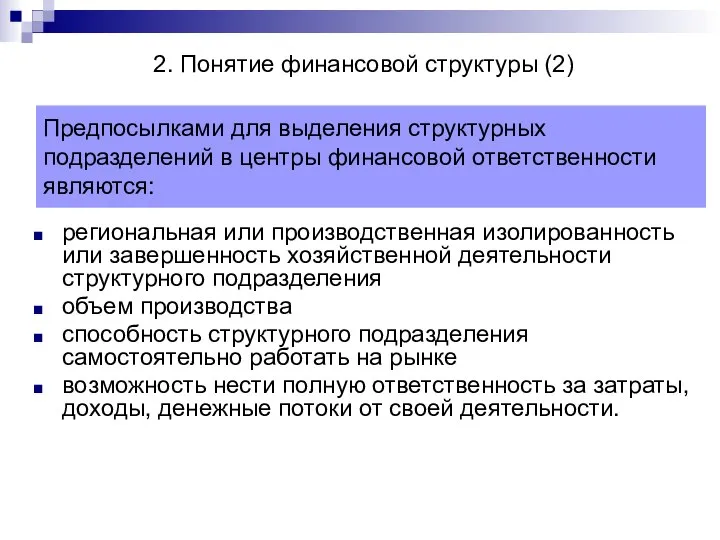

- 5. Предпосылками для выделения структурных подразделений в центры финансовой ответственности являются: региональная или производственная изолированность или завершенность

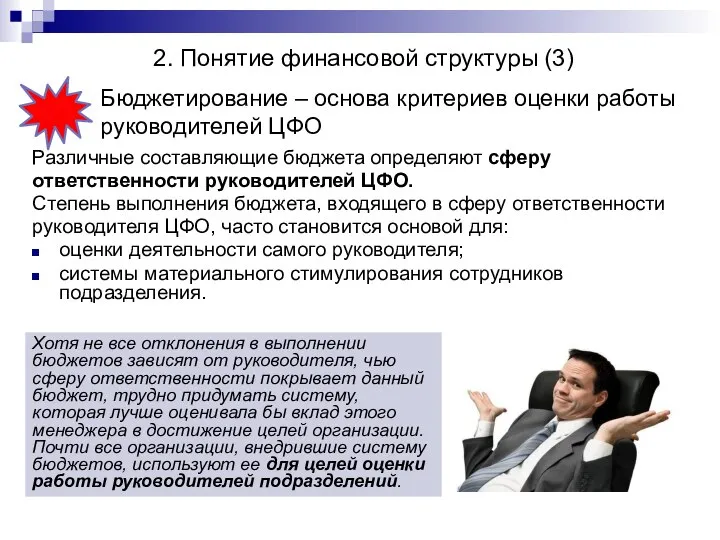

- 6. Бюджетирование – основа критериев оценки работы руководителей ЦФО Различные составляющие бюджета определяют сферу ответственности руководителей ЦФО.

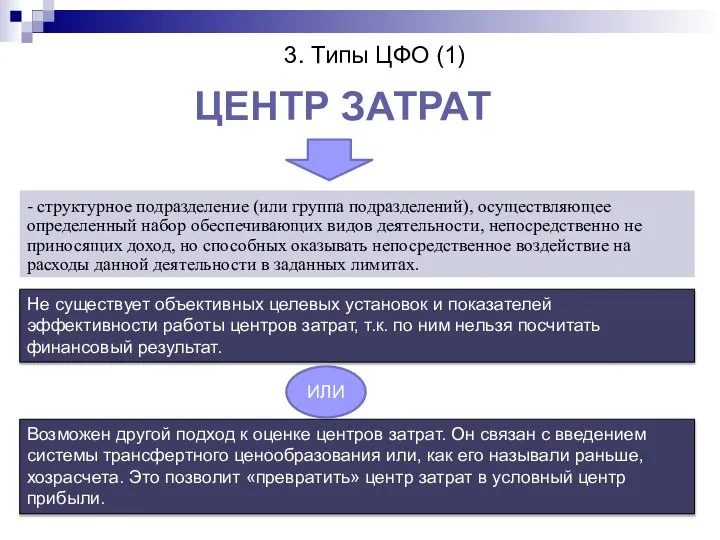

- 7. - структурное подразделение (или группа подразделений), осуществляющее определенный набор обеспечивающих видов деятельности, непосредственно не приносящих доход,

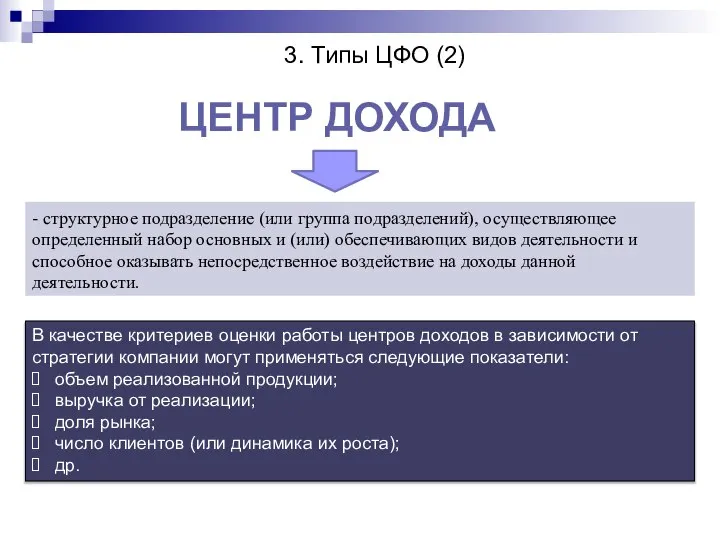

- 8. - структурное подразделение (или группа подразделений), осуществляющее определенный набор основных и (или) обеспечивающих видов деятельности и

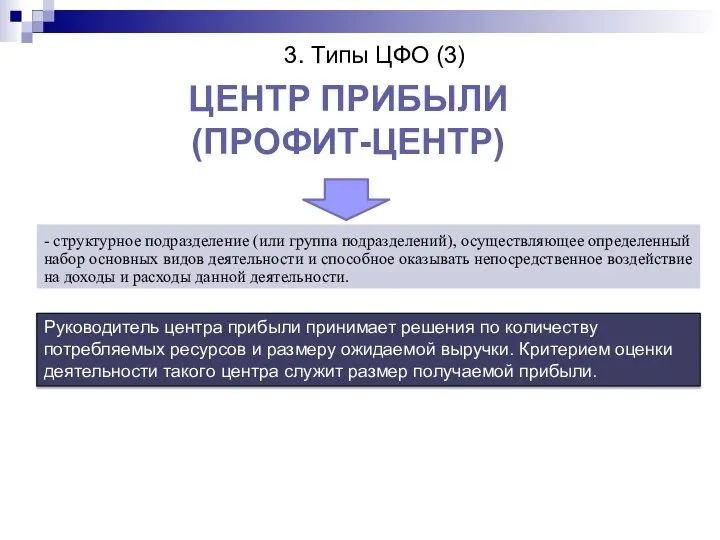

- 9. - структурное подразделение (или группа подразделений), осуществляющее определенный набор основных видов деятельности и способное оказывать непосредственное

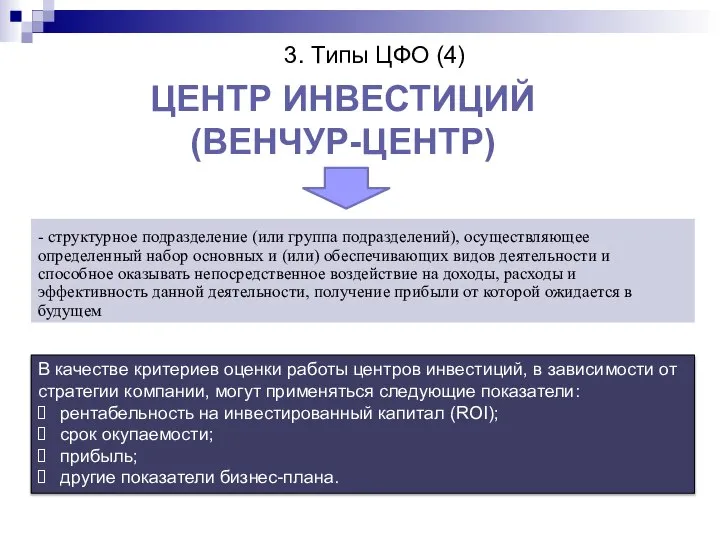

- 10. - структурное подразделение (или группа подразделений), осуществляющее определенный набор основных и (или) обеспечивающих видов деятельности и

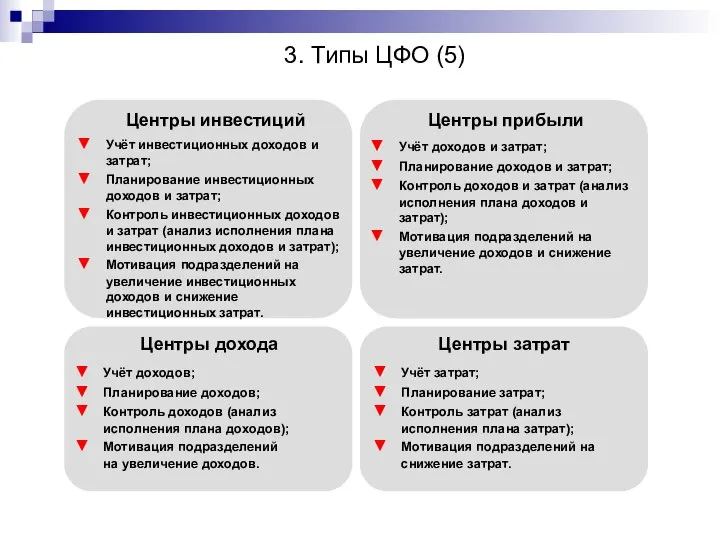

- 11. Центры инвестиций Центры прибыли Центры дохода Центры затрат Учёт доходов и затрат; Планирование доходов и затрат;

- 13. Скачать презентацию

Тема 2. Организация системы финансового планирования

План лекции

1. Организационная структура финансовой

Тема 2. Организация системы финансового планирования

План лекции

1. Организационная структура финансовой

Структура финансовой службы

1. Организационная структура финансовой службы

Структура финансовой службы

1. Организационная структура финансовой службы

КЛАССИФИКАЦИЯ ЦЕНТРОВ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ (ЦФО)

Центр ответственности – это подразделение предприятия, где ответственным

КЛАССИФИКАЦИЯ ЦЕНТРОВ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ (ЦФО)

Центр ответственности – это подразделение предприятия, где ответственным

Предпосылками для выделения структурных подразделений в центры финансовой ответственности являются:

региональная или

Предпосылками для выделения структурных подразделений в центры финансовой ответственности являются:

региональная или

Бюджетирование – основа критериев оценки работы руководителей ЦФО

Различные составляющие бюджета определяют

Бюджетирование – основа критериев оценки работы руководителей ЦФО

Различные составляющие бюджета определяют

- структурное подразделение (или группа подразделений), осуществляющее определенный набор обеспечивающих видов

- структурное подразделение (или группа подразделений), осуществляющее определенный набор обеспечивающих видов

- структурное подразделение (или группа подразделений), осуществляющее определенный набор основных и

- структурное подразделение (или группа подразделений), осуществляющее определенный набор основных и

- структурное подразделение (или группа подразделений), осуществляющее определенный набор основных видов

- структурное подразделение (или группа подразделений), осуществляющее определенный набор основных видов

- структурное подразделение (или группа подразделений), осуществляющее определенный набор основных и

- структурное подразделение (или группа подразделений), осуществляющее определенный набор основных и

Центры инвестиций

Центры прибыли

Центры дохода

Центры затрат

Учёт доходов и затрат;

Планирование доходов и затрат;

Контроль

Центры инвестиций

Центры прибыли

Центры дохода

Центры затрат

Учёт доходов и затрат;

Планирование доходов и затрат;

Контроль

Ценные бумаги. Источники финансирования фирмы. 11 класс

Ценные бумаги. Источники финансирования фирмы. 11 класс Учет товарных операций в организациях розничной торговли

Учет товарных операций в организациях розничной торговли Бюджет на открытие заведения

Бюджет на открытие заведения Генезис, природа і джерела позичкового капіталу

Генезис, природа і джерела позичкового капіталу Участники рынка ценных бумаг

Участники рынка ценных бумаг Мастер-класс № 3. Риск профиль, цели и стратегии

Мастер-класс № 3. Риск профиль, цели и стратегии Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества)

Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества) Инвестиционный проект по развитию ОАО НИКЗ ООО Бизнес Форм

Инвестиционный проект по развитию ОАО НИКЗ ООО Бизнес Форм Оплата услуг компаний Интеркомтел и Комтел за кабельное ТВ, телефонию, интернет

Оплата услуг компаний Интеркомтел и Комтел за кабельное ТВ, телефонию, интернет Налогообложение бюджетных учреждений

Налогообложение бюджетных учреждений Сущность, виды и функции денег

Сущность, виды и функции денег Бюджетный дефицит

Бюджетный дефицит Деньги и банки

Деньги и банки Забалансовые счета учета: изменения-2018, сложные вопросы и решения

Забалансовые счета учета: изменения-2018, сложные вопросы и решения Основы инвестирования в акции

Основы инвестирования в акции Подтверждение экспортных аккредитивов Эксар

Подтверждение экспортных аккредитивов Эксар Реальные (капиталообразующие) инвестиции

Реальные (капиталообразующие) инвестиции Внеоборотные активы , предназначенные для продажи. Признание, оценка и учет в соответствии с МСФО 5

Внеоборотные активы , предназначенные для продажи. Признание, оценка и учет в соответствии с МСФО 5 Значення та теоретичні засади фінансового аналізу

Значення та теоретичні засади фінансового аналізу Плановая и фактическая себестоимость продукции с детализацией до первичных затрат. Анализ отклонений

Плановая и фактическая себестоимость продукции с детализацией до первичных затрат. Анализ отклонений Сущность оборотных средств, их состав и структура

Сущность оборотных средств, их состав и структура Финансовые результаты и эффективность хозяйственной деятельности предприятия. Тема 9

Финансовые результаты и эффективность хозяйственной деятельности предприятия. Тема 9 Разумные инвестиции в недвижимость Северного Кипра

Разумные инвестиции в недвижимость Северного Кипра Анализ и оценка платежеспособности и финансовой устойчивости на примере ООО Автопрофи

Анализ и оценка платежеспособности и финансовой устойчивости на примере ООО Автопрофи Финансирование национальных проектов за период 2018-2024

Финансирование национальных проектов за период 2018-2024 Себестоимость продукции

Себестоимость продукции Формирование бухгалтерской отчетности как важнейшего этапа бухгалтерского дела

Формирование бухгалтерской отчетности как важнейшего этапа бухгалтерского дела შესავალი კურსი აუდიტში

შესავალი კურსი აუდიტში