- Організація грошових розрахунків підприємств

Содержание

- 2. Питання лекції: 1. Грошовий оборот і система розрахунків на підприємстві 2. Принципи організації безготівкових розрахунків 3.

- 3. Грошові кошти – кошти у вигляді грошей, які знаходяться в касі підприємства, на рахунках в установах

- 4. Грошовий o6opom – процес безперервного переміщення грошей між суб'єктами економічних відносин у суспільному відтворенні. це виявлення

- 5. Грошовий оборот на мікроекономічному рівні обслуговує кругообіг виробничих фондів (Г - Т ...В...Т1 - Г1) і

- 6. Грошовий оборот Готівковий обіг (оборот) Безготівковий оборот платежі готівкою юридичних і фізичних осіб за реалізовану продукцію

- 7. Розрахунки в народному господарстві - це система грошових відносин, пов'язаних з оплатою товарів, послуг та виконанням

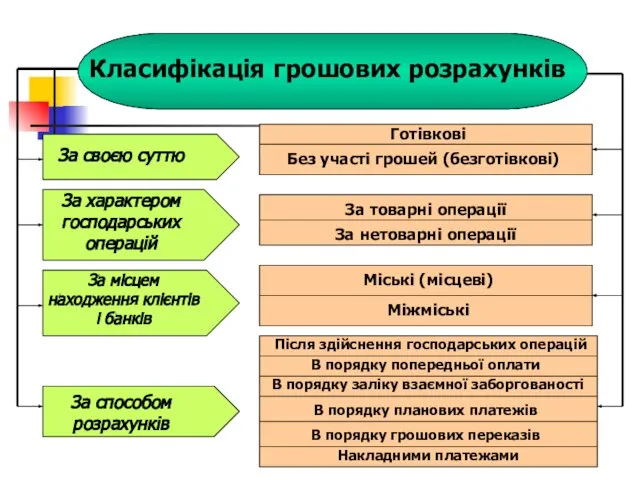

- 8. За своєю суттю За характером господарських операцій За місцем находження клієнтів і банків За способом розрахунків

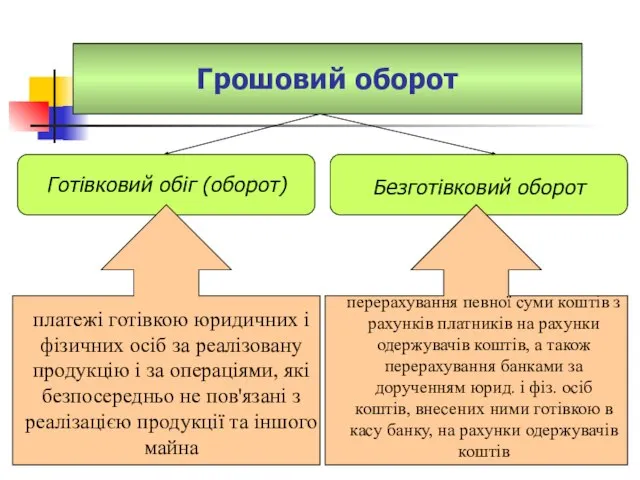

- 9. Розрахунки готівкою являють собою платежі готівкою підприємств і фізичних осіб між собою за реалізовану продукцію (товари,

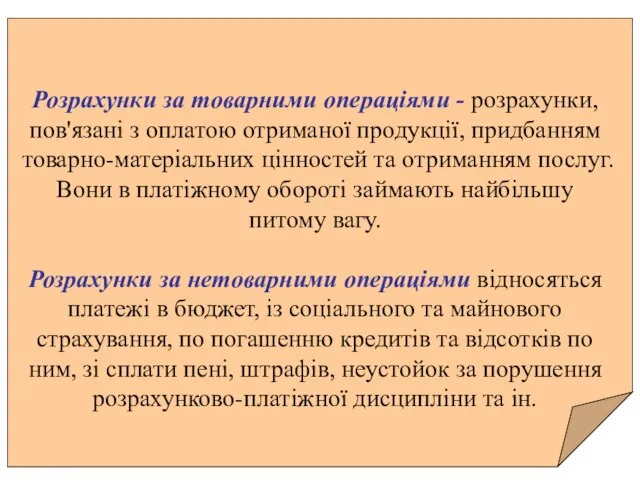

- 10. Розрахунки за товарними операціями - розрахунки, пов'язані з оплатою отриманої продукції, придбанням товарно-матеріальних цінностей та отриманням

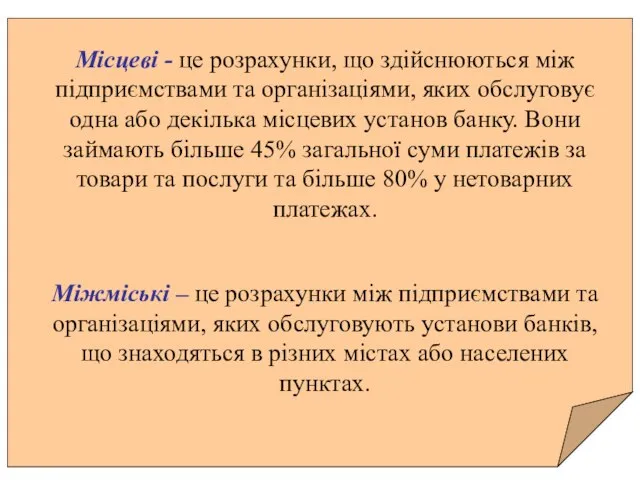

- 11. Місцеві - це розрахунки, що здійснюються між підприємствами та організаціями, яких обслуговує одна або декілька місцевих

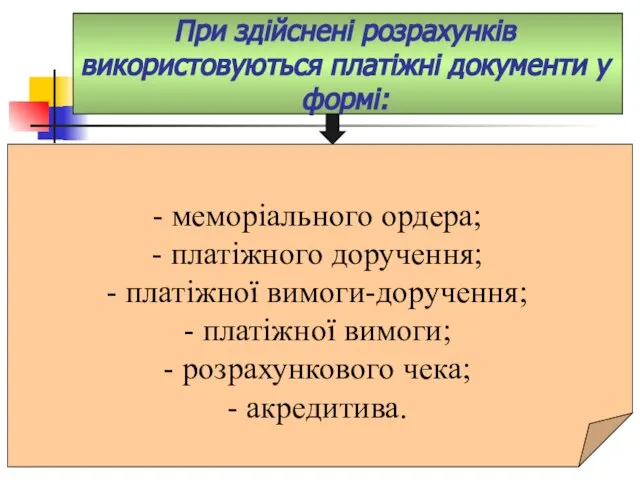

- 12. При здійснені розрахунків використовуються платіжні документи у формі: - меморіального ордера; - платіжного доручення; - платіжної

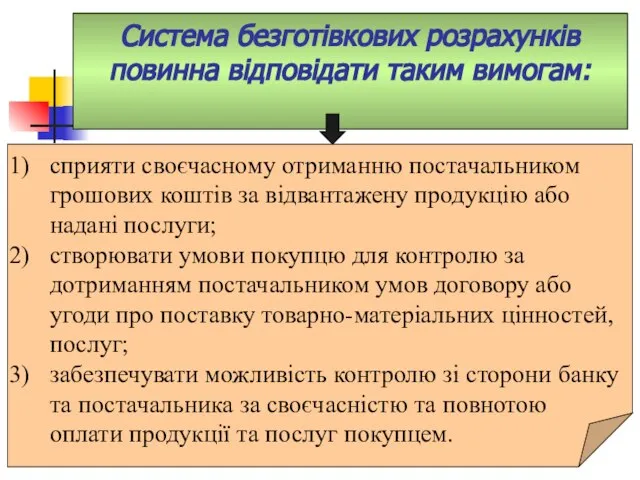

- 13. сприяти своєчасному отриманню постачальником грошових коштів за відвантажену продукцію або надані послуги; створювати умови покупцю для

- 14. Самостійний вибір клієнтами установ банків для зберігання грошових коштів та форм безготівкових розрахунків. Розрахунки, як правило,

- 15. За призначенням платежу За місцем проведення безготівкових розрахунків За способом реалізації За способом отримання платежу Класифікація

- 16. Підприємства та їхні відокремлені підрозділи можуть мати такі рахунки в національній валюті: поточні, що відкриваються для

- 17. Для відкриття поточних рахунків підприємства подають установам банків такі документи: заяву на відкриття рахунка, підписану керівником

- 18. копію документа, що підтверджує взяття підприємства на податковий облік; картку зі зразками підписів осіб, яким надано

- 19. поточні; розподільчі; кредитні; депозитні (вкладні). Банківські рахунки в іноземній валюті поділяються на:

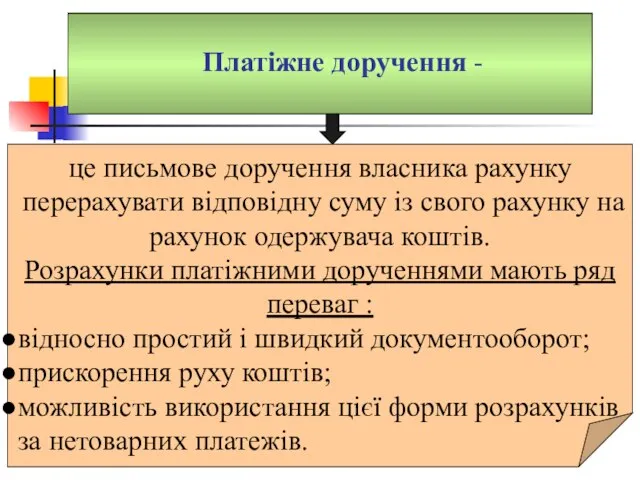

- 20. Платіжне доручення - це письмове доручення власника рахунку перерахувати відповідну суму із свого рахунку на рахунок

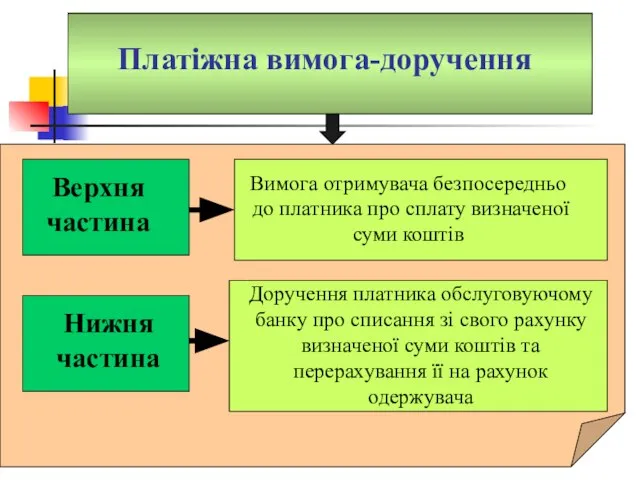

- 21. Платіжна вимога-доручення Вимога отримувача безпосередньо до платника про сплату визначеної суми коштів Доручення платника обслуговуючому банку

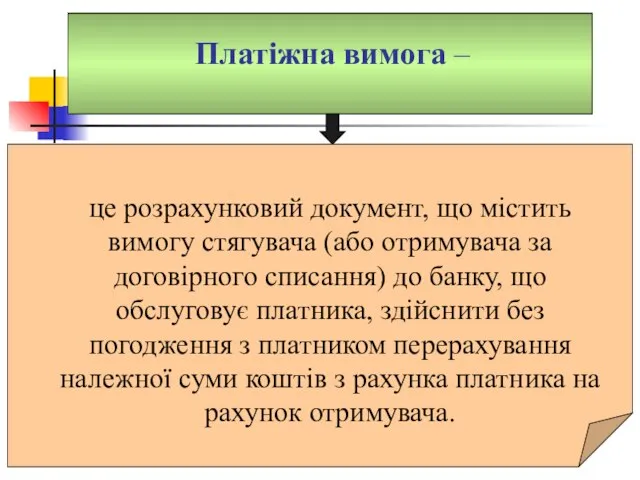

- 22. Платіжна вимога – це розрахунковий документ, що містить вимогу стягувача (або отримувача за договірного списання) до

- 23. Розрахунковий чек являє собою документ, що містить письмове розпорядження власника рахунка (чекодавця) установі банку (банку-емітенту), яка

- 24. Чекодавець – юридична або фізична особа, яка здійснює платіж за допомогою чека та підписує його. Чекодержатель

- 25. Акредитив - це форма розрахунків, при якій банк-емітент за дорученням свого клієнта (замовника акредитиву) зобов'язаний: виконати

- 26. Заявник акредитиву - платник, який звернувся до банку, що його обслуговує, для відкриття акредитиву. Банк-емітент -

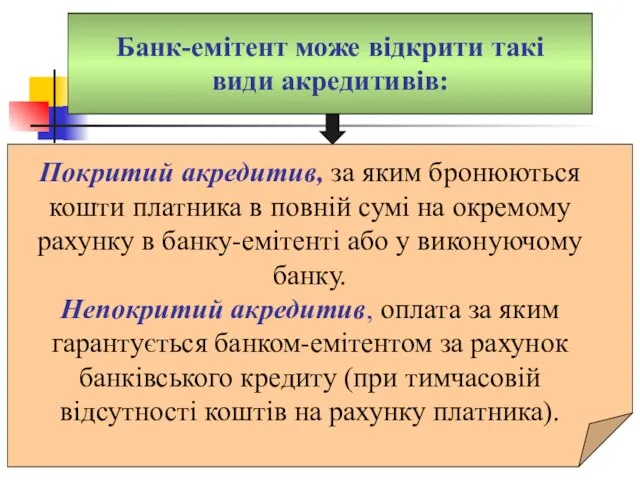

- 27. Банк-емітент може відкрити такі види акредитивів: Покритий акредитив, за яким бронюються кошти платника в повній сумі

- 28. Відкличний акредитив може бути змінений або анульований банком-емітентом у будь-який час без повідомлення бенефіціара (у разі

- 29. Гарантований акредитив — це акредитив, який відкривається покупцем у банку постачальника шляхом видачі права списувати всі

- 30. Вексель — це письмове безумовне зобов’язання, боргова розписка стандартної форми, що дає право її власнику вимагати

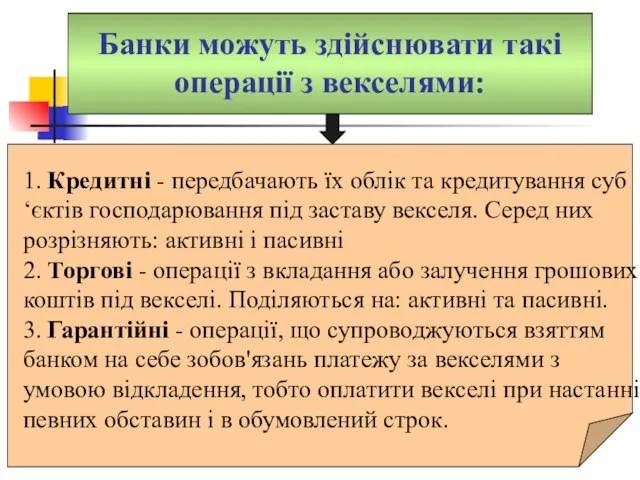

- 31. Банки можуть здійснювати такі операції з векселями: 1. Кредитні - передбачають їх облік та кредитування суб‘єктів

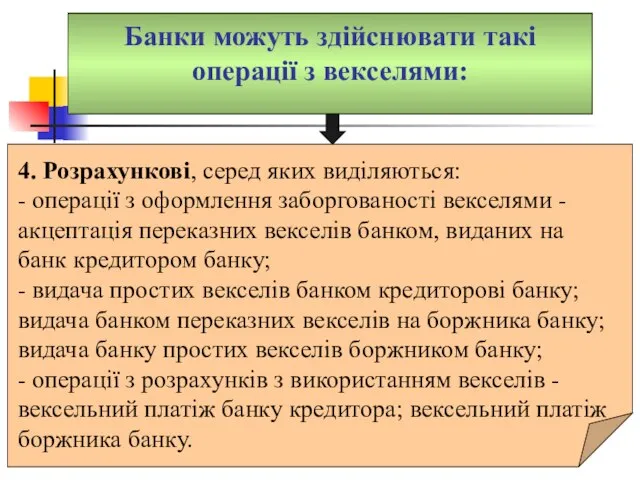

- 32. Банки можуть здійснювати такі операції з векселями: 4. Розрахункові, серед яких виділяються: - операції з оформлення

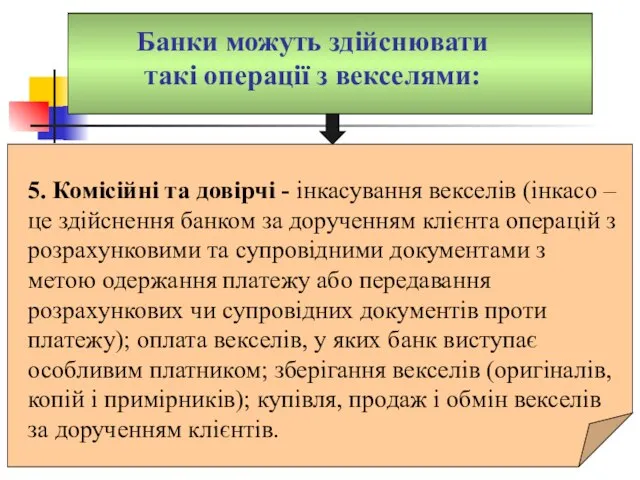

- 33. Банки можуть здійснювати такі операції з векселями: 5. Комісійні та довірчі - інкасування векселів (інкасо –

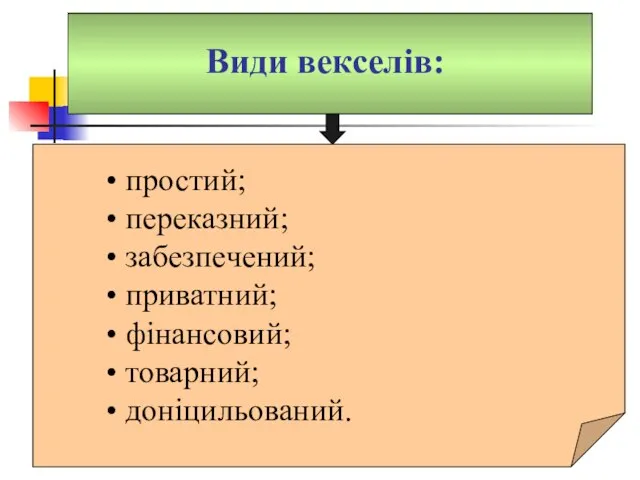

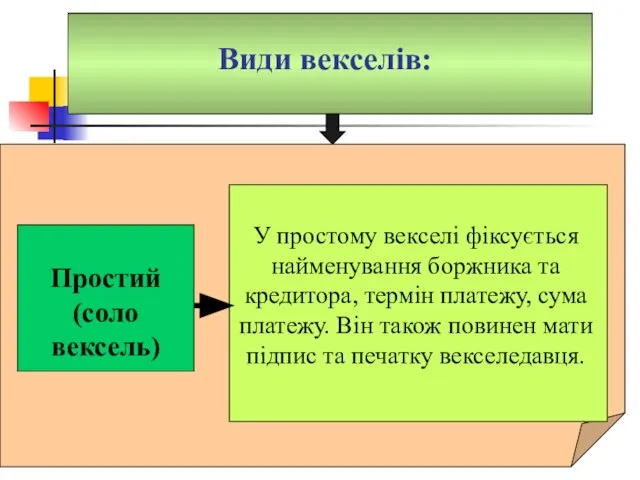

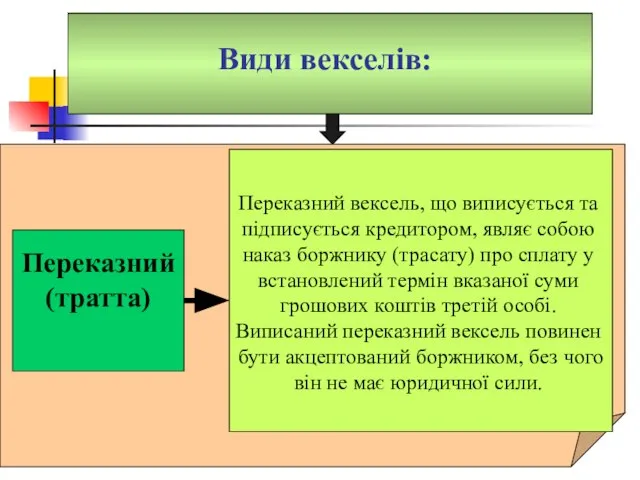

- 34. Види векселів: • простий; • переказний; • забезпечений; • приватний; • фінансовий; • товарний; • доніцильований.

- 35. Види векселів: У простому векселі фіксується найменування боржника та кредитора, термін платежу, сума платежу. Він також

- 36. Види векселів: Переказний вексель, що виписується та підписується кредитором, являє собою наказ боржнику (трасату) про сплату

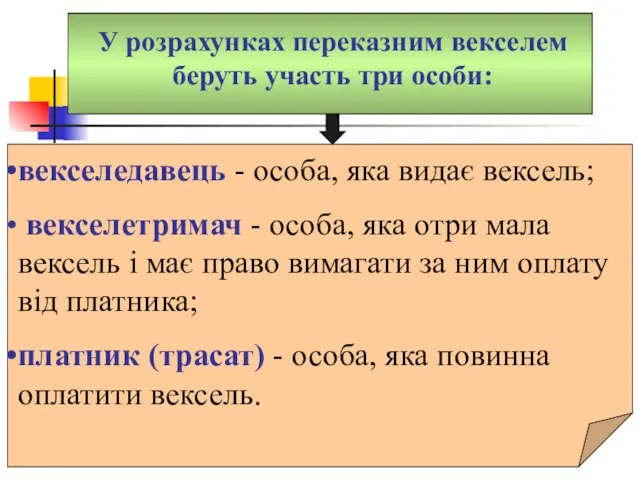

- 37. У розрахунках переказним векселем беруть участь три особи: векселедавець - особа, яка видає вексель; векселетримач -

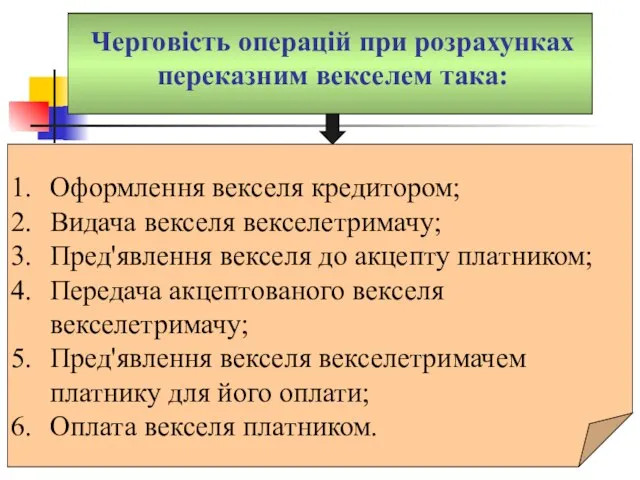

- 38. Черговість операцій при розрахунках переказним векселем така: Оформлення векселя кредитором; Видача векселя векселетримачу; Пред'явлення векселя до

- 39. Пластикова картка - являє собою пластину з нанесеною на неї магнітною смужкою чи вмонтованою мікросхемою, яка

- 40. Пластикові картки Кредитні Дебітові видаються банком клієнтам, котрим відкривається кредитна лінія, що дає можливість користуватися кредитом

- 41. Банківські кредитні картки індивідуальні корпоративні видаються банком окремим його клієнтам і можуть бути "стандартними" чи "золотими",

- 42. Розрахунково-платіжна дисципліна Дотримання підприємством правил розрахунків Дотримання строків, повноти і порядку погашення підприємством своїх боргових зобов'язань

- 43. Домашнє завдання Розрахунки пластиковими картками. Порядок зберігання готівки в касі підприємства. Економічні й фінансові санкції в

- 44. 1. Сутність і значення грошових розрахунків у діяльності підприємства. 2. Організація готівково-грошових розрахунків на підприємстві. 3.

- 46. Скачать презентацию

Питання лекції:

1. Грошовий оборот і система розрахунків на підприємстві

2. Принципи організації

Питання лекції:

1. Грошовий оборот і система розрахунків на підприємстві

2. Принципи організації

Грошові кошти –

кошти у вигляді грошей, які знаходяться в касі

Грошові кошти –

кошти у вигляді грошей, які знаходяться в касі

Грошовий o6opom –

процес безперервного переміщення грошей між суб'єктами економічних відносин

Грошовий o6opom –

процес безперервного переміщення грошей між суб'єктами економічних відносин

Грошовий оборот на мікроекономічному рівні обслуговує кругообіг виробничих фондів

(Г -

Грошовий оборот на мікроекономічному рівні обслуговує кругообіг виробничих фондів

(Г -

Грошовий оборот

Готівковий обіг (оборот)

Безготівковий оборот

платежі готівкою юридичних і

Грошовий оборот

Готівковий обіг (оборот)

Безготівковий оборот

платежі готівкою юридичних і

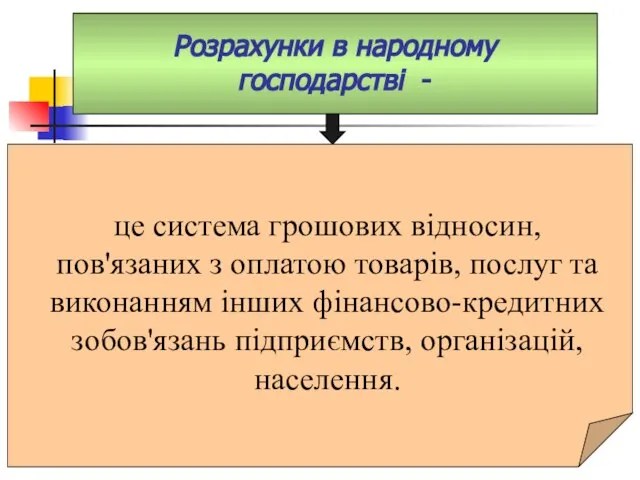

Розрахунки в народному господарстві -

це система грошових відносин, пов'язаних з

Розрахунки в народному господарстві -

це система грошових відносин, пов'язаних з

За своєю суттю

За характером господарських операцій

За місцем находження клієнтів і банків

За

За своєю суттю

За характером господарських операцій

За місцем находження клієнтів і банків

За

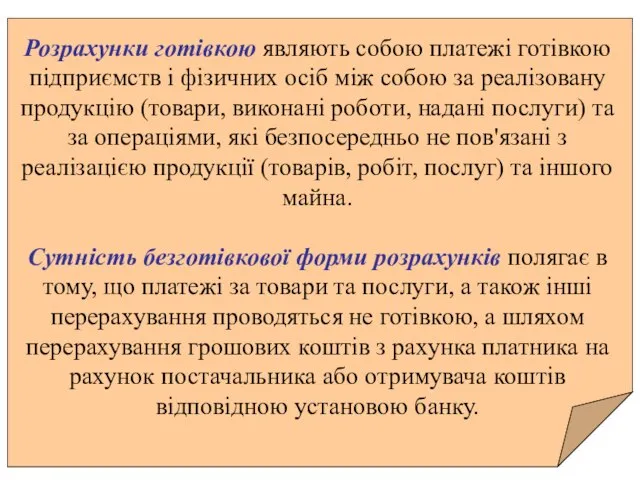

Розрахунки готівкою являють собою платежі готівкою підприємств і фізичних осіб між

Розрахунки готівкою являють собою платежі готівкою підприємств і фізичних осіб між

Розрахунки за товарними операціями - розрахунки, пов'язані з оплатою отриманої продукції,

Розрахунки за товарними операціями - розрахунки, пов'язані з оплатою отриманої продукції,

Місцеві - це розрахунки, що здійснюються між підприємствами та організаціями, яких

Місцеві - це розрахунки, що здійснюються між підприємствами та організаціями, яких

При здійснені розрахунків використовуються платіжні документи у формі:

- меморіального ордера;

- платіжного

При здійснені розрахунків використовуються платіжні документи у формі:

- меморіального ордера;

- платіжного

сприяти своєчасному отриманню постачальником грошових коштів за відвантажену продукцію або надані

сприяти своєчасному отриманню постачальником грошових коштів за відвантажену продукцію або надані

Самостійний вибір клієнтами установ банків для зберігання грошових коштів та

Самостійний вибір клієнтами установ банків для зберігання грошових коштів та

За призначенням платежу

За місцем проведення безготівкових розрахунків

За способом реалізації

За способом

За призначенням платежу

За місцем проведення безготівкових розрахунків

За способом реалізації

За способом

Підприємства та їхні відокремлені підрозділи можуть мати такі рахунки в національній

Підприємства та їхні відокремлені підрозділи можуть мати такі рахунки в національній

Для відкриття поточних рахунків підприємства подають установам банків такі документи:

заяву

Для відкриття поточних рахунків підприємства подають установам банків такі документи:

заяву

копію документа, що підтверджує взяття підприємства на податковий облік;

картку зі зразками

копію документа, що підтверджує взяття підприємства на податковий облік;

картку зі зразками

поточні;

розподільчі;

кредитні;

депозитні (вкладні).

Банківські рахунки в іноземній валюті поділяються на:

поточні;

розподільчі;

кредитні;

депозитні (вкладні).

Банківські рахунки в іноземній валюті поділяються на:

Платіжне доручення -

це письмове доручення власника рахунку перерахувати відповідну суму

Платіжне доручення -

це письмове доручення власника рахунку перерахувати відповідну суму

Платіжна вимога-доручення

Вимога отримувача безпосередньо до платника про сплату визначеної суми

Платіжна вимога-доручення

Вимога отримувача безпосередньо до платника про сплату визначеної суми

Платіжна вимога –

це розрахунковий документ, що містить вимогу стягувача (або

Платіжна вимога –

це розрахунковий документ, що містить вимогу стягувача (або

Розрахунковий чек

являє собою документ, що містить письмове розпорядження власника рахунка

Розрахунковий чек

являє собою документ, що містить письмове розпорядження власника рахунка

Чекодавець – юридична або фізична особа, яка здійснює платіж за допомогою

Чекодавець – юридична або фізична особа, яка здійснює платіж за допомогою

Акредитив -

це форма розрахунків, при якій банк-емітент за дорученням свого

Акредитив -

це форма розрахунків, при якій банк-емітент за дорученням свого

Заявник акредитиву - платник, який звернувся до банку, що його обслуговує,

Заявник акредитиву - платник, який звернувся до банку, що його обслуговує,

Банк-емітент може відкрити такі види акредитивів:

Покритий акредитив, за яким бронюються кошти

Банк-емітент може відкрити такі види акредитивів:

Покритий акредитив, за яким бронюються кошти

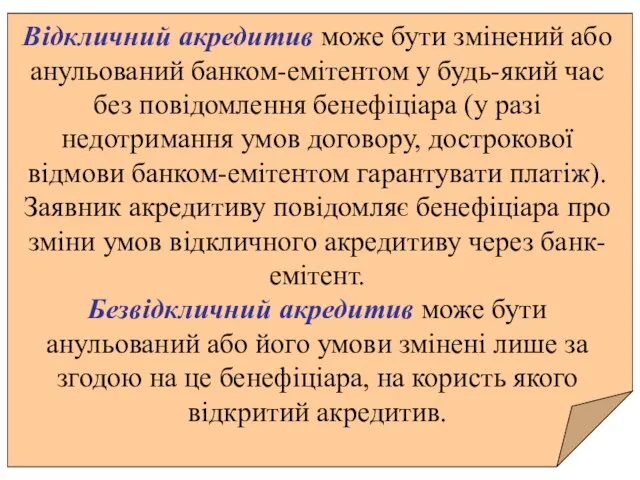

Відкличний акредитив може бути змінений або анульований банком-емітентом у будь-який час

Відкличний акредитив може бути змінений або анульований банком-емітентом у будь-який час

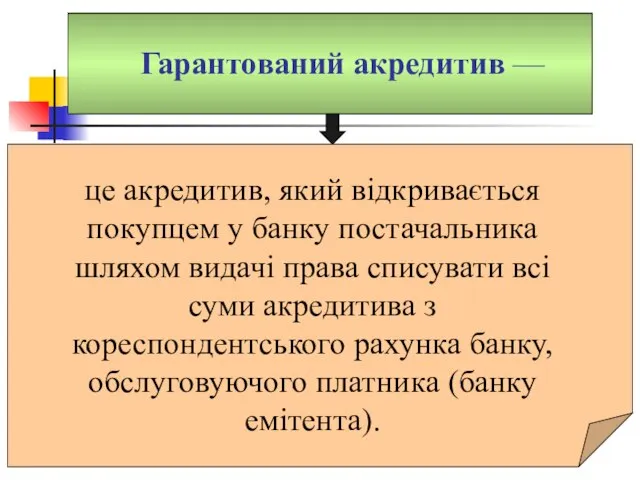

Гарантований акредитив —

це акредитив, який відкривається покупцем у банку постачальника

Гарантований акредитив —

це акредитив, який відкривається покупцем у банку постачальника

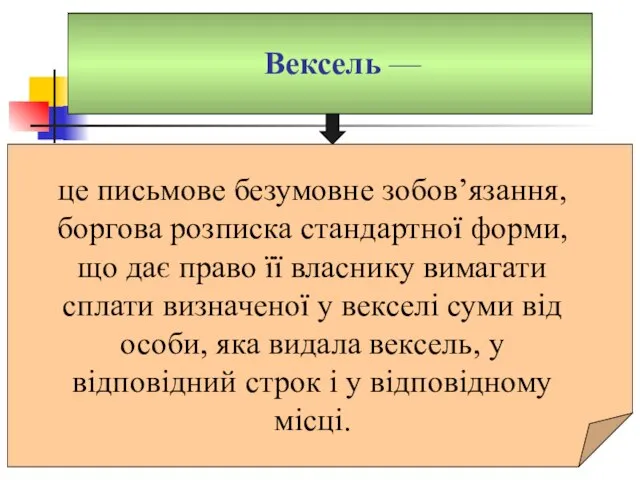

Вексель —

це письмове безумовне зобов’язання, боргова розписка стандартної форми, що

Вексель —

це письмове безумовне зобов’язання, боргова розписка стандартної форми, що

Банки можуть здійснювати такі операції з векселями:

1. Кредитні - передбачають їх

Банки можуть здійснювати такі операції з векселями:

1. Кредитні - передбачають їх

Банки можуть здійснювати такі операції з векселями:

4. Розрахункові, серед яких виділяються:

-

Банки можуть здійснювати такі операції з векселями:

4. Розрахункові, серед яких виділяються:

-

Банки можуть здійснювати такі операції з векселями:

5. Комісійні та довірчі -

Банки можуть здійснювати такі операції з векселями:

5. Комісійні та довірчі -

Види векселів:

• простий;

• переказний;

• забезпечений;

• приватний;

• фінансовий;

• товарний;

• доніцильований.

Види векселів:

• простий;

• переказний;

• забезпечений;

• приватний;

• фінансовий;

• товарний;

• доніцильований.

Види векселів:

У простому векселі фіксується найменування боржника та кредитора, термін платежу,

Види векселів:

У простому векселі фіксується найменування боржника та кредитора, термін платежу,

Види векселів:

Переказний вексель, що виписується та підписується кредитором, являє собою наказ

Види векселів:

Переказний вексель, що виписується та підписується кредитором, являє собою наказ

У розрахунках переказним векселем беруть участь три особи:

векселедавець - особа,

У розрахунках переказним векселем беруть участь три особи:

векселедавець - особа,

Черговість операцій при розрахунках переказним векселем така:

Оформлення векселя кредитором;

Видача векселя векселетримачу;

Пред'явлення

Черговість операцій при розрахунках переказним векселем така:

Оформлення векселя кредитором;

Видача векселя векселетримачу;

Пред'явлення

Пластикова картка -

являє собою пластину з нанесеною на неї магнітною

Пластикова картка -

являє собою пластину з нанесеною на неї магнітною

Пластикові картки

Кредитні

Дебітові

видаються банком клієнтам, котрим відкривається кредитна лінія,

Пластикові картки

Кредитні

Дебітові

видаються банком клієнтам, котрим відкривається кредитна лінія,

Банківські кредитні картки

індивідуальні

корпоративні

видаються банком окремим його клієнтам і

Банківські кредитні картки

індивідуальні

корпоративні

видаються банком окремим його клієнтам і

Розрахунково-платіжна дисципліна

Дотримання підприємством правил розрахунків

Дотримання строків, повноти і порядку погашення підприємством

Розрахунково-платіжна дисципліна

Дотримання підприємством правил розрахунків

Дотримання строків, повноти і порядку погашення підприємством

Домашнє завдання

Розрахунки пластиковими картками.

Порядок зберігання готівки в касі підприємства.

Економічні й

Домашнє завдання

Розрахунки пластиковими картками.

Порядок зберігання готівки в касі підприємства.

Економічні й

1. Сутність і значення грошових розрахунків у діяльності підприємства.

2. Організація готівково-грошових розрахунків на

2. Організація готівково-грошових розрахунків на

Ипотека (залог) земельного участка

Ипотека (залог) земельного участка Эффективность бухгалтерского учёта, анализ денежных средств на оптово-розничном предприятии по продаже бытовой техники

Эффективность бухгалтерского учёта, анализ денежных средств на оптово-розничном предприятии по продаже бытовой техники Платежный баланс и валютный курс

Платежный баланс и валютный курс Программы займов

Программы займов IT-Enterprise эффективное решение для управления распределенными структурами. Бухгалтерский учет, финансы и бюджеты

IT-Enterprise эффективное решение для управления распределенными структурами. Бухгалтерский учет, финансы и бюджеты Формы и виды кредита и займа. (Тема 11)

Формы и виды кредита и займа. (Тема 11) Государственный бюджет и государственный долг

Государственный бюджет и государственный долг Ввод остатков по взаиморасчетам с контрагентами

Ввод остатков по взаиморасчетам с контрагентами Программа Охота на профессионалов(1)

Программа Охота на профессионалов(1) Законы организации систем. Принципы организации, проектирования и рационализации структур и процесов

Законы организации систем. Принципы организации, проектирования и рационализации структур и процесов Международные финансовые институты как инструмент внешней политики США

Международные финансовые институты как инструмент внешней политики США Налоги. Государственный бюджет. Государственный долг

Налоги. Государственный бюджет. Государственный долг Ипотека (залог) земельных участков

Ипотека (залог) земельных участков Лекции по дисциплине аудит финансовых вложений

Лекции по дисциплине аудит финансовых вложений Отчет о движении денежных средств в соответствии с МСФО 7

Отчет о движении денежных средств в соответствии с МСФО 7 Учёт и анализ дебиторской и кредиторской задолженностей организации, на примере деятельности Псковского райпо

Учёт и анализ дебиторской и кредиторской задолженностей организации, на примере деятельности Псковского райпо Управление финансированием деятельности организации

Управление финансированием деятельности организации Себестоимость продукции

Себестоимость продукции Национальные финансовые системы

Национальные финансовые системы Финансы учреждений профессионального образования

Финансы учреждений профессионального образования Special handling cargo

Special handling cargo Краудфандинг

Краудфандинг МСФО (IAS) 23. Затраты по займам

МСФО (IAS) 23. Затраты по займам Налог на профессиональный доход

Налог на профессиональный доход Деньги – польза!?

Деньги – польза!? Діяльність страхових компаній на фінансовому ринку

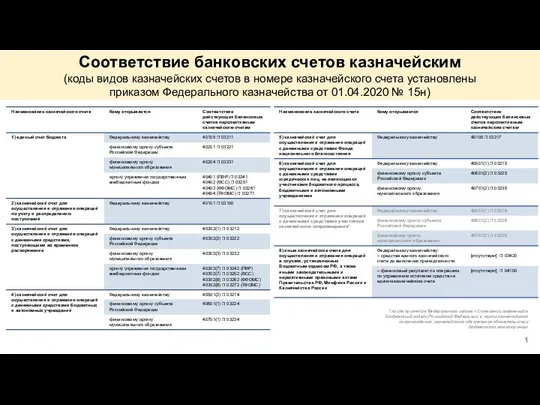

Діяльність страхових компаній на фінансовому ринку Соответствие банковских счетов казначейским (коды видов казначейских счетов в номере казначейского счета)

Соответствие банковских счетов казначейским (коды видов казначейских счетов в номере казначейского счета) Региональные формы социального обеспечения Москвы и Подмосковья

Региональные формы социального обеспечения Москвы и Подмосковья