- Лекции по дисциплине аудит финансовых вложений

Содержание

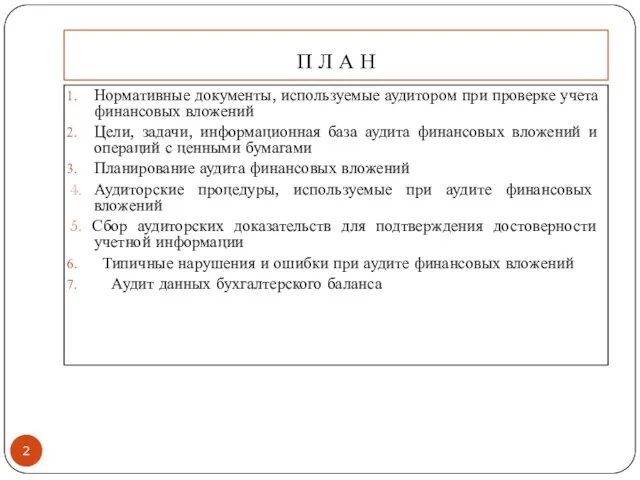

- 2. П Л А Н Нормативные документы, используемые аудитором при проверке учета финансовых вложений Цели, задачи, информационная

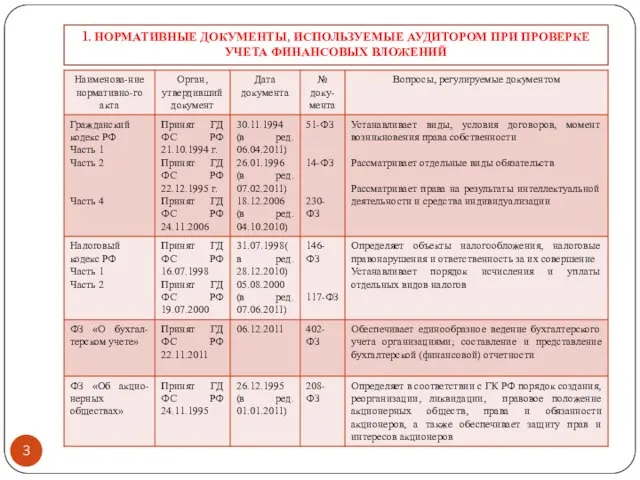

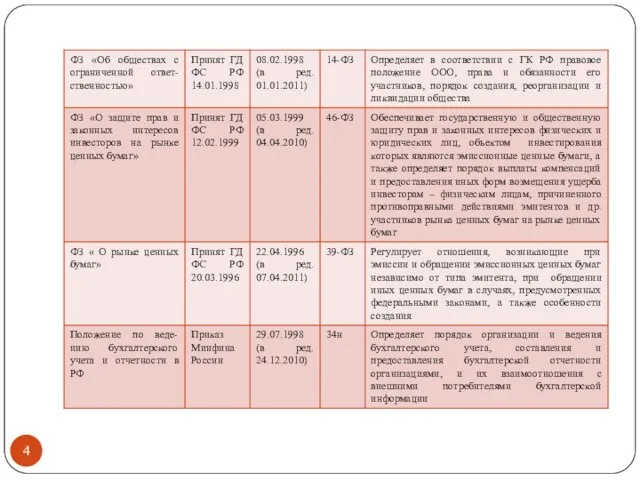

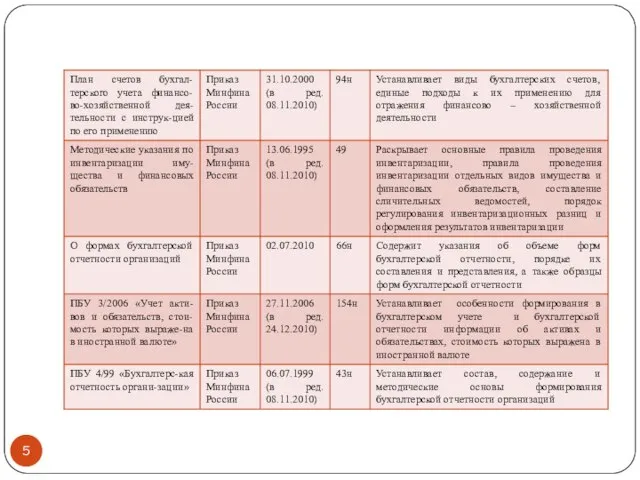

- 3. 1. НОРМАТИВНЫЕ ДОКУМЕНТЫ, ИСПОЛЬЗУЕМЫЕ АУДИТОРОМ ПРИ ПРОВЕРКЕ УЧЕТА ФИНАНСОВЫХ ВЛОЖЕНИЙ

- 7. 2. Цели, задачи, информационная база аудита финансовых вложений и операций с ценными бумагами Согласно ПБУ 19/02

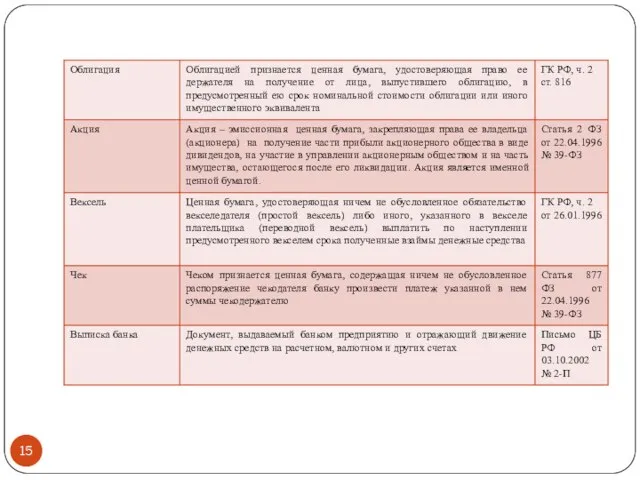

- 8. Ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление

- 9. Можно выделить четыре основных направления проверки: аудит вложений в ценные бумаги; аудит вложений в уставные капиталы

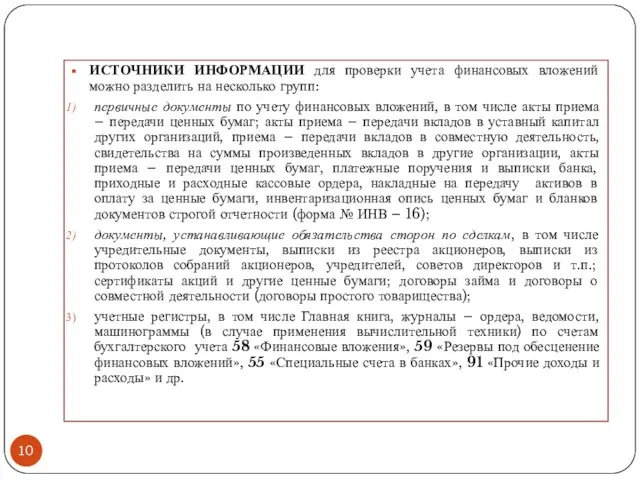

- 10. ИСТОЧНИКИ ИНФОРМАЦИИ для проверки учета финансовых вложений можно разделить на несколько групп: первичные документы по учету

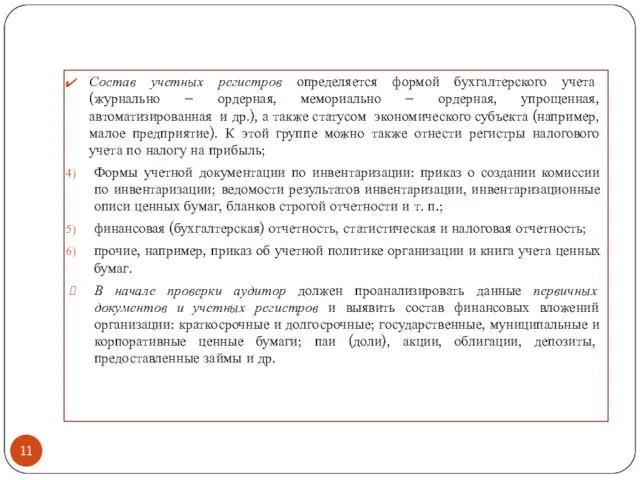

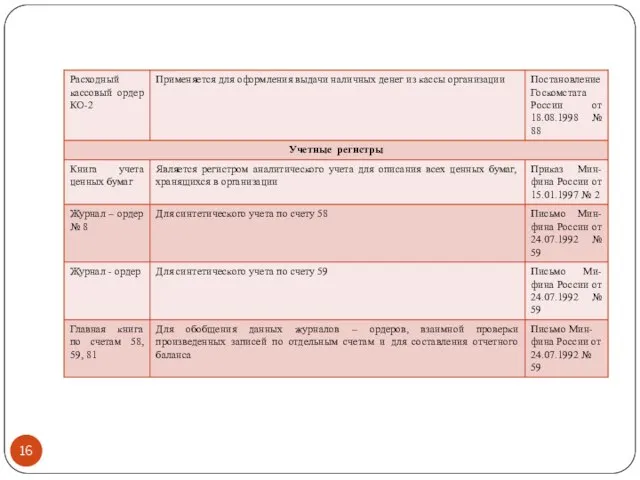

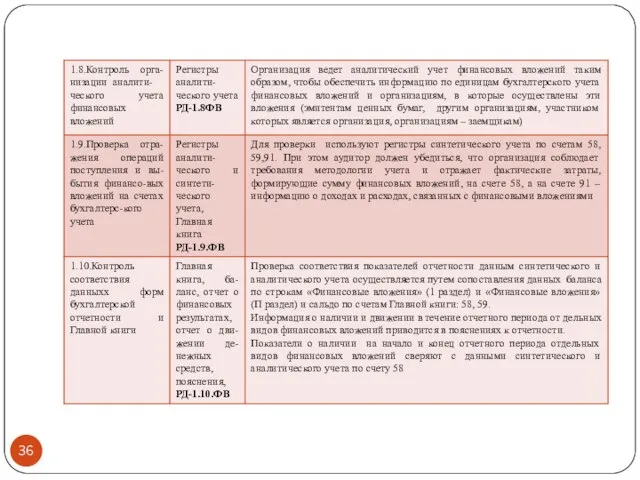

- 11. Состав учетных регистров определяется формой бухгалтерского учета (журнально – ордерная, мемориально – ордерная, упрощенная, автоматизированная и

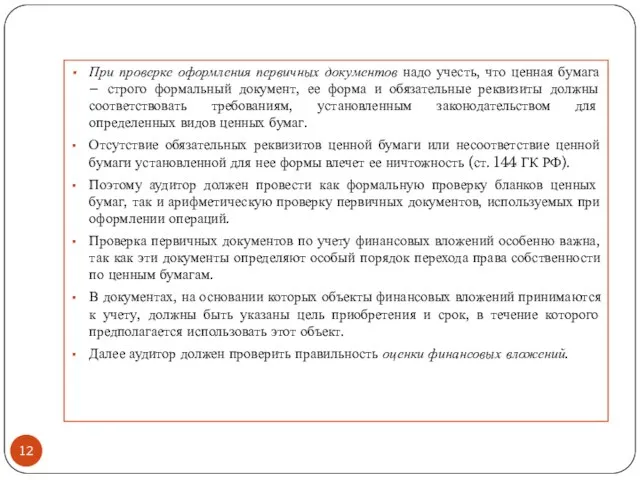

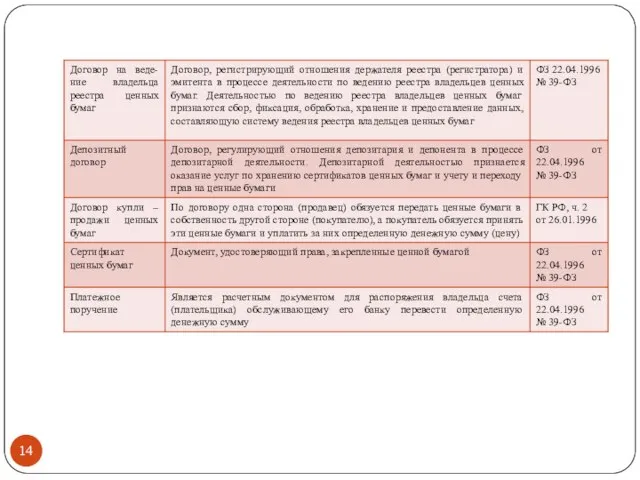

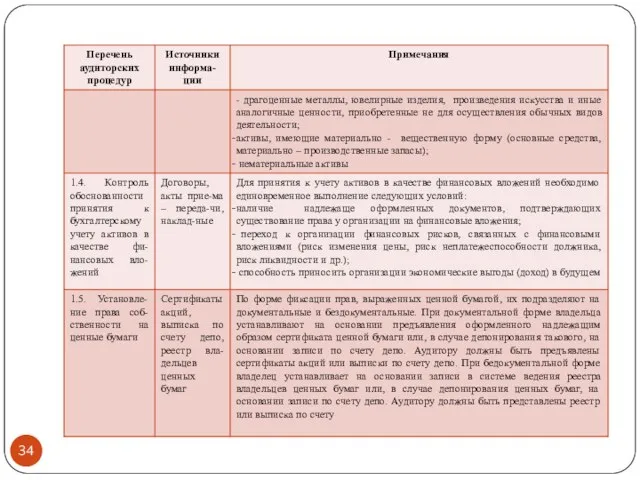

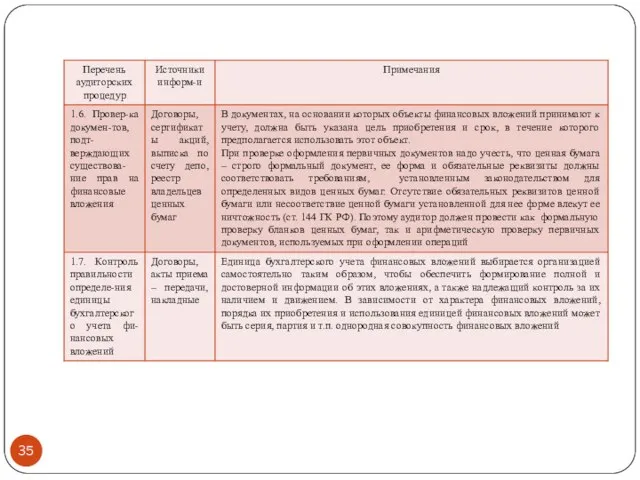

- 12. При проверке оформления первичных документов надо учесть, что ценная бумага – строго формальный документ, ее форма

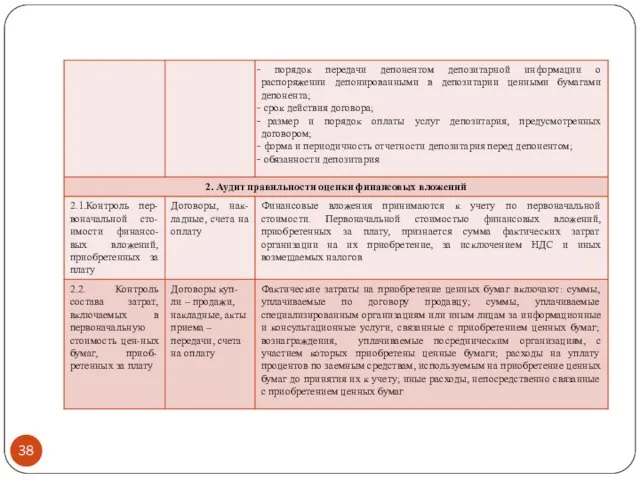

- 18. Аудитор должен также проверить правильность оценки финансовых вложений. Аудитору необходимо ознакомиться и с организацией учета и

- 19. 3. ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВЫХ ВЛОЖЕНИЙ Планирование аудита регулируется федеральным правилом (стандартом) № 3 «Планирование аудита» (утверждено

- 20. Аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемые объем и порядок

- 21. В процессе подготовки программы аудита аудитор обязан принимать во внимание полученные им оценки неотъемлемого риска и

- 22. б) системы бухгалтерского учета и внутреннего контроля, в том числе: учетную политику, принятую аудируемым лицом, и

- 23. г) характер, временные рамки и объем процедур, в том числе: относительную важность различных разделов учета для

- 24. обстоятельства, требующие особого внимания, например, существование аффилированных лиц; особенности договора об оказании аудиторских услуг и требования

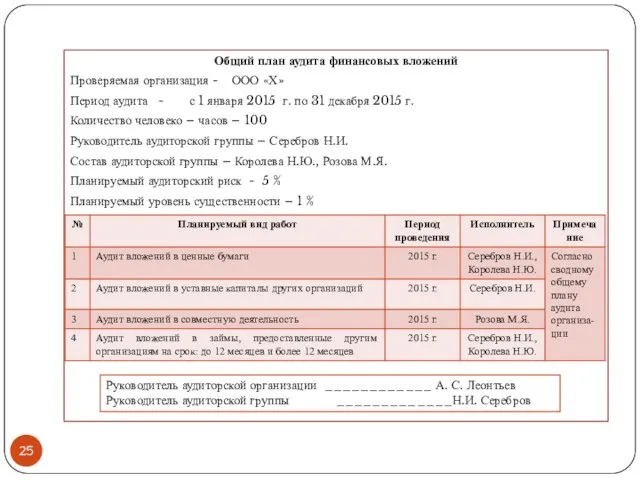

- 25. Общий план аудита финансовых вложений Проверяемая организация - ООО «Х» Период аудита - с 1 января

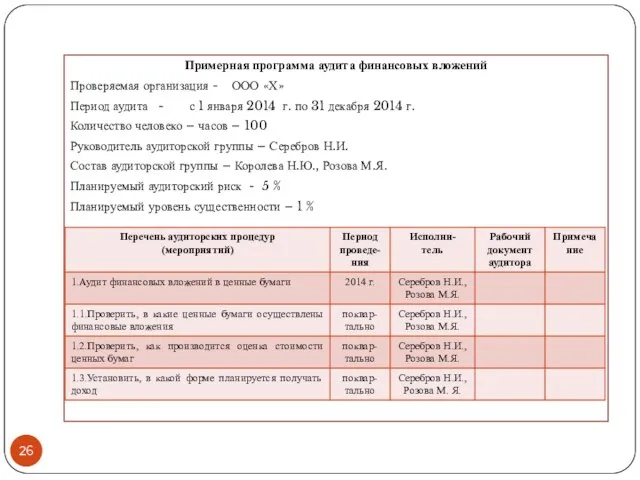

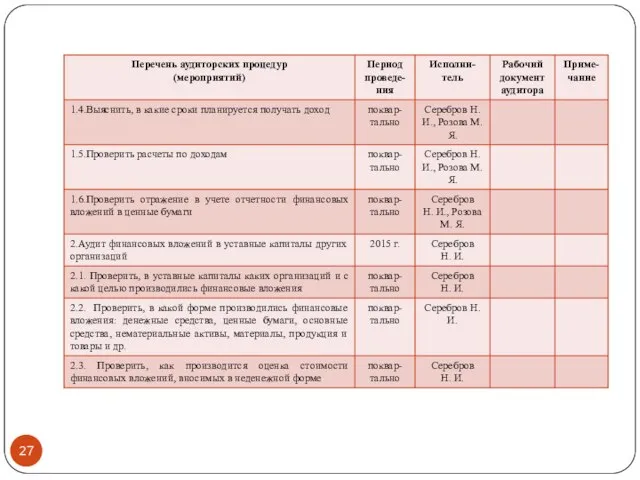

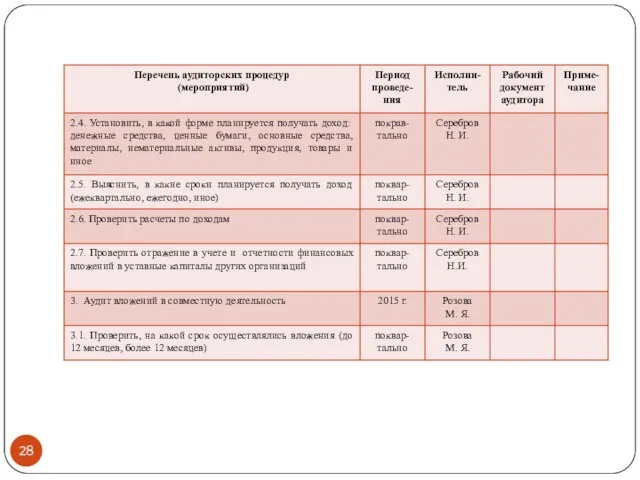

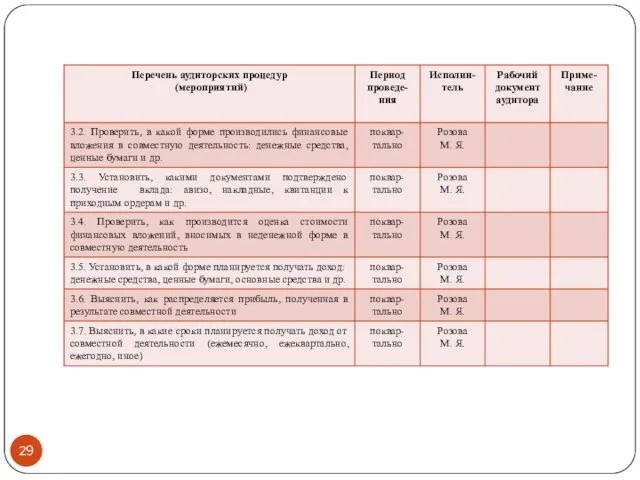

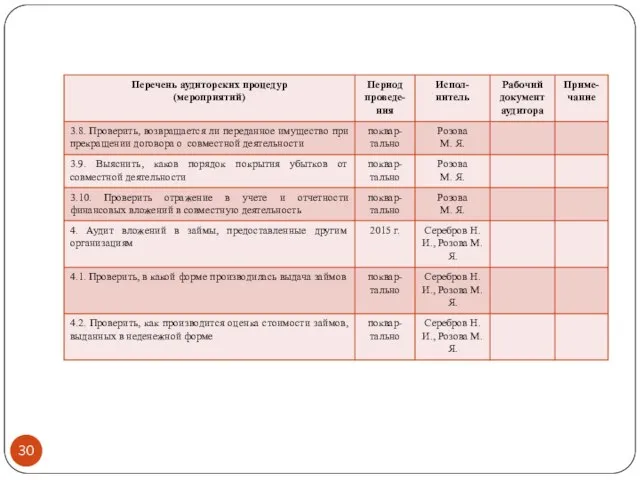

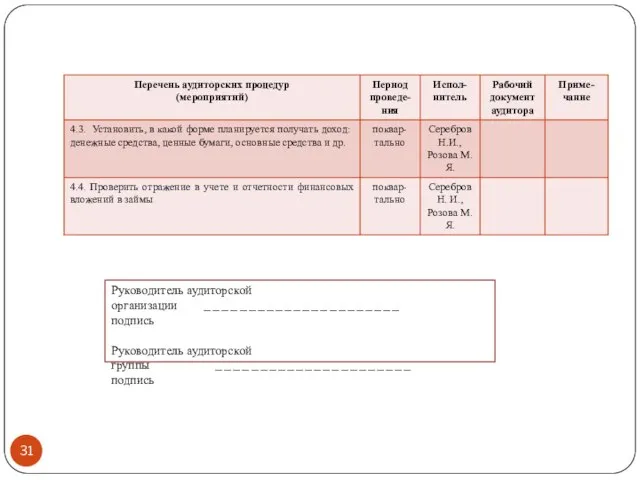

- 26. Примерная программа аудита финансовых вложений Проверяемая организация - ООО «Х» Период аудита - с 1 января

- 31. Руководитель аудиторской организации ______________________ подпись Руководитель аудиторской группы ______________________ подпись

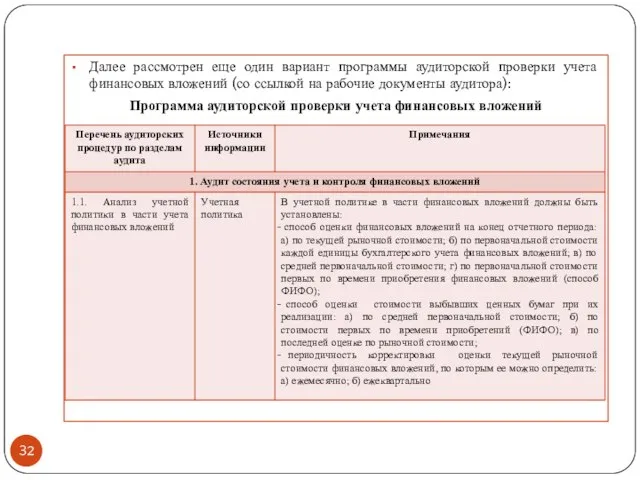

- 32. Далее рассмотрен еще один вариант программы аудиторской проверки учета финансовых вложений (со ссылкой на рабочие документы

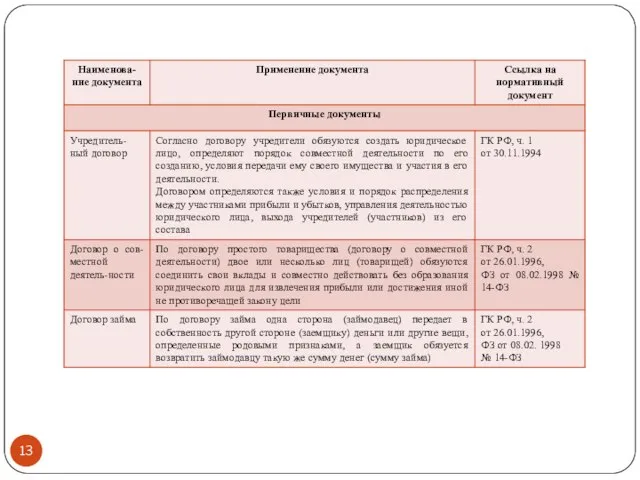

- 44. Макеты рабочих аудиторских документов по оформлению проверки учета финансовых вложений РД-1.2.ФВ Список видов финансовых вложений

- 45. РД – 1.8. ФВ Контроль соответствия записей по счетам бухгалтерского учета в учетных регистрах и отчетности

- 46. РД-1.9.ФВ Ведомость проверки правильности отражения в бухгалтерском учете вкладов в уставный капитал

- 47. РД – 1.10. ФВ Контроль соответствия данных бухгалтерского баланса данным Главной книги по счетам финансовых вложений

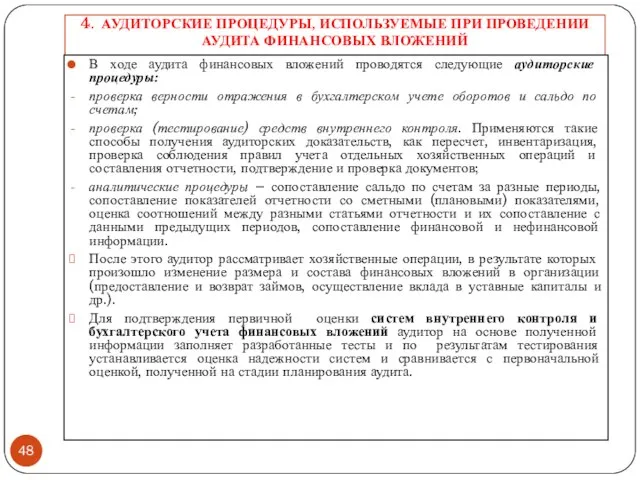

- 48. 4. АУДИТОРСКИЕ ПРОЦЕДУРЫ, ИСПОЛЬЗУЕМЫЕ ПРИ ПРОВЕДЕНИИ АУДИТА ФИНАНСОВЫХ ВЛОЖЕНИЙ В ходе аудита финансовых вложений проводятся следующие

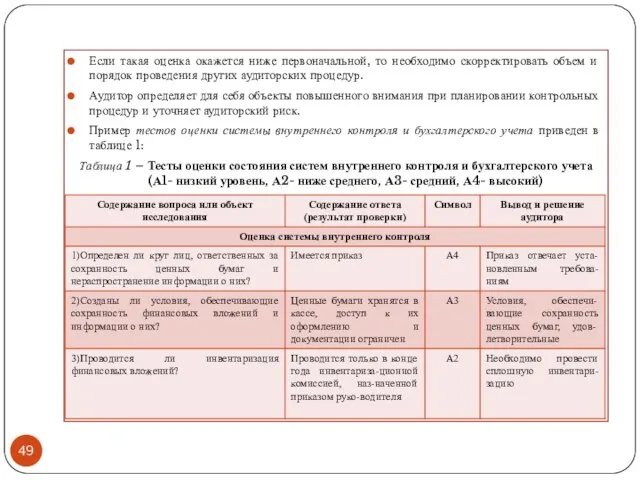

- 49. Если такая оценка окажется ниже первоначальной, то необходимо скорректировать объем и порядок проведения других аудиторских процедур.

- 52. Аудитор проводит взаимную проверку документов, которыми оформлялось движение финансовых вложений: договоров, актов приема – передачи, ценных

- 53. Аудитору необходимо подтвердить соответствие метода оценки себестоимости ценных бумаг, применяемого при их списании (выбытии), методу, зафиксированному

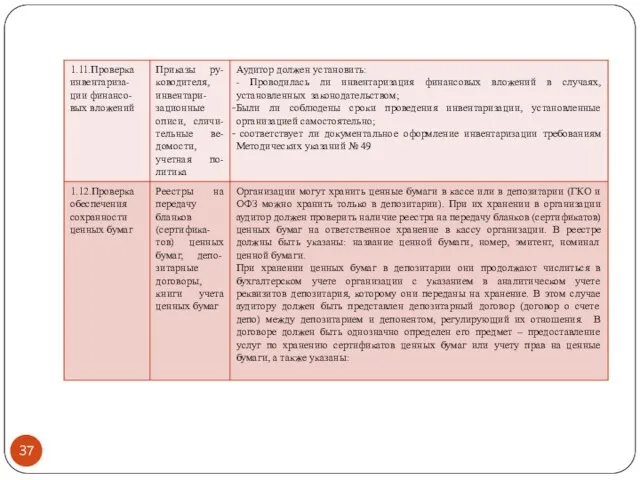

- 54. Аудитору целесообразно самостоятельно выполнить такую инвентаризацию по отдельным эмитентам. Если результаты инвентаризаций, проведенных аудитором и сотрудниками

- 55. 5. Сбор аудиторских доказательств для подтверждения достоверности учетной информации Собирая аудиторские доказательства, аудитор может применить одну

- 56. При инспектировании соблюдения правил составления отчетности аудитор проверяет отчетность аудируемого лица на предмет ее достоверности и

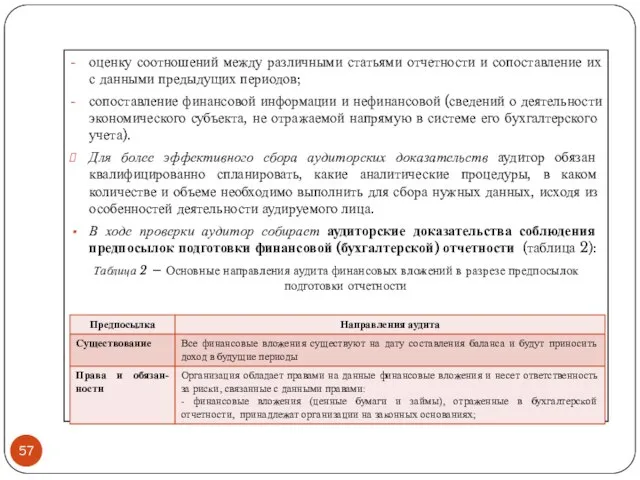

- 57. оценку соотношений между различными статьями отчетности и сопоставление их с данными предыдущих периодов; сопоставление финансовой информации

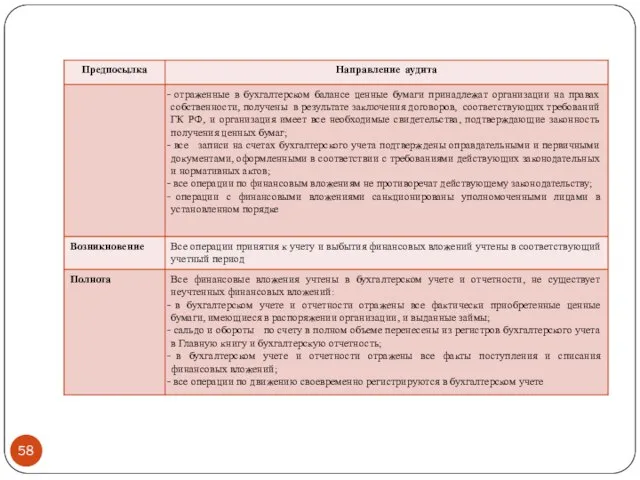

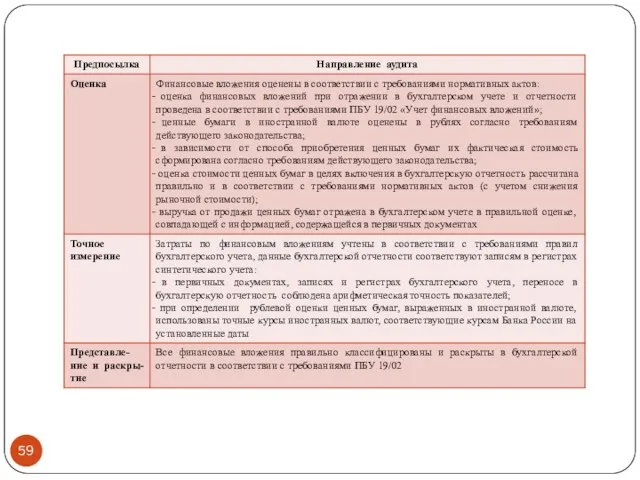

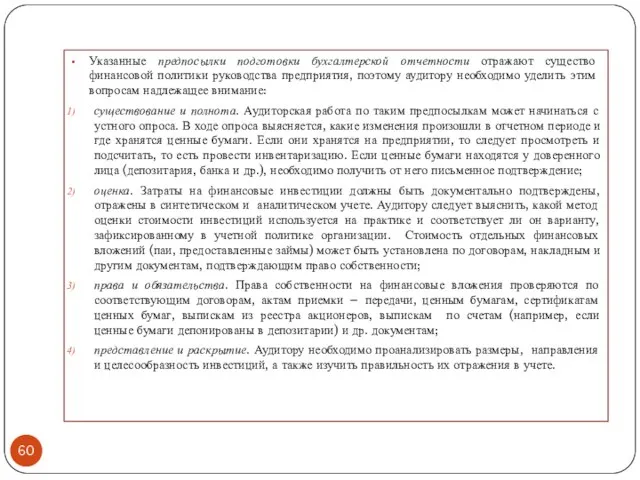

- 60. Указанные предпосылки подготовки бухгалтерской отчетности отражают существо финансовой политики руководства предприятия, поэтому аудитору необходимо уделить этим

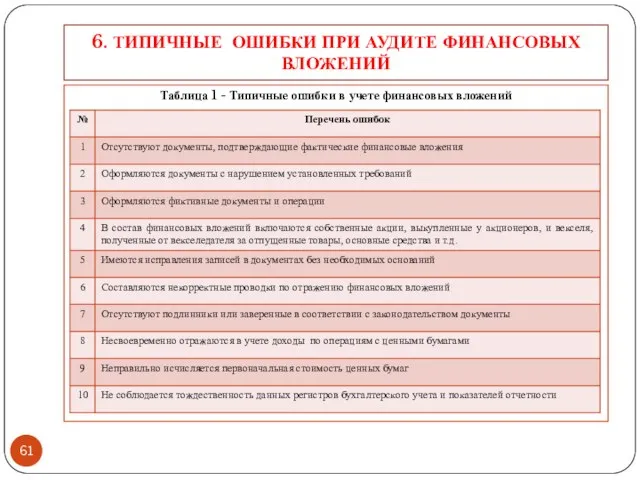

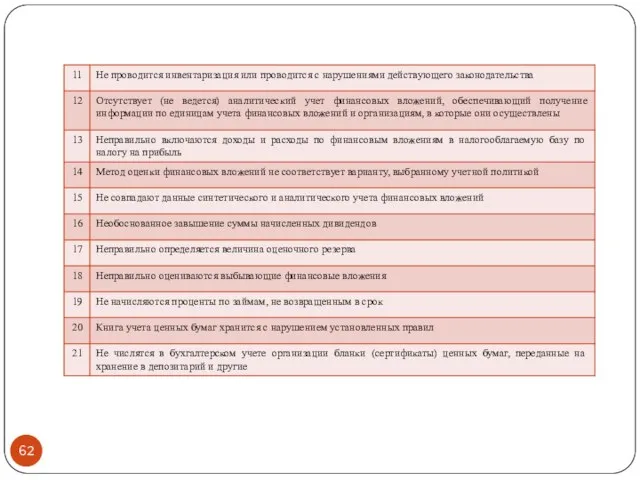

- 61. 6. ТИПИЧНЫЕ ОШИБКИ ПРИ АУДИТЕ ФИНАНСОВЫХ ВЛОЖЕНИЙ Таблица 1 - Типичные ошибки в учете финансовых вложений

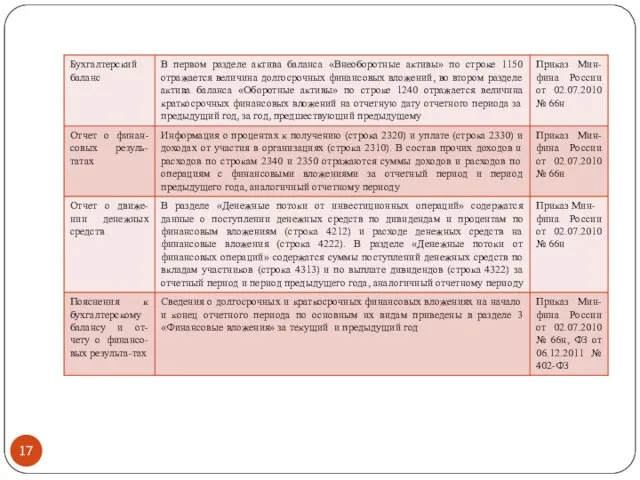

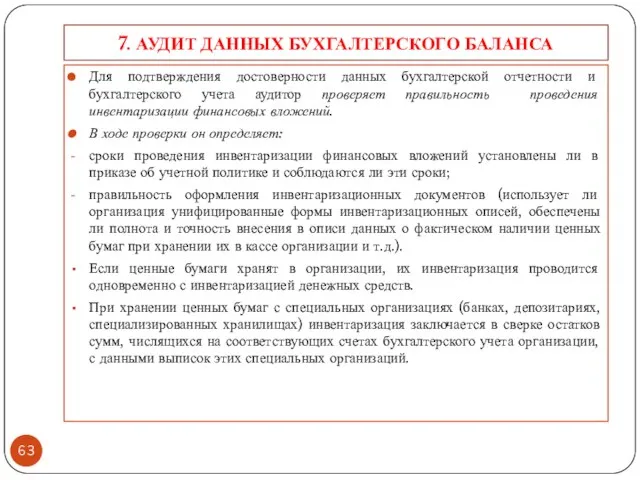

- 63. 7. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА Для подтверждения достоверности данных бухгалтерской отчетности и бухгалтерского учета аудитор проверяет

- 64. В инвентаризационных описях должны быть указаны эмитенты, название ценной бумаги, серия, номер, номинальная и фактическая стоимость,

- 65. Аудитор должен изучить положения учетной политики, где указан выбранный организацией способ оценки, и путем пересчета проверить

- 66. в течение отчетного года расчетная стоимость финансовых вложений существенно изменилась в сторону уменьшения; на отчетную дату

- 67. Если проверка на обесценение подтверждает существенное снижение стоимости финансовых вложений, то аудитор проверяет создание резерва под

- 68. В бухгалтерской отчетности финансовые вложения должны представляться с подразделением по срокам обращения (погашения): краткосрочные (П раздел

- 70. Скачать презентацию

П Л А Н

Нормативные документы, используемые аудитором при проверке учета финансовых

П Л А Н

Нормативные документы, используемые аудитором при проверке учета финансовых

1. НОРМАТИВНЫЕ ДОКУМЕНТЫ, ИСПОЛЬЗУЕМЫЕ АУДИТОРОМ ПРИ ПРОВЕРКЕ УЧЕТА ФИНАНСОВЫХ ВЛОЖЕНИЙ

1. НОРМАТИВНЫЕ ДОКУМЕНТЫ, ИСПОЛЬЗУЕМЫЕ АУДИТОРОМ ПРИ ПРОВЕРКЕ УЧЕТА ФИНАНСОВЫХ ВЛОЖЕНИЙ

2. Цели, задачи, информационная база аудита финансовых вложений и операций с

2. Цели, задачи, информационная база аудита финансовых вложений и операций с

Ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и

Ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и

Можно выделить четыре основных направления проверки:

аудит вложений в ценные бумаги;

аудит вложений

Можно выделить четыре основных направления проверки:

аудит вложений в ценные бумаги;

аудит вложений

ИСТОЧНИКИ ИНФОРМАЦИИ для проверки учета финансовых вложений можно разделить на несколько

ИСТОЧНИКИ ИНФОРМАЦИИ для проверки учета финансовых вложений можно разделить на несколько

Состав учетных регистров определяется формой бухгалтерского учета (журнально – ордерная, мемориально

Состав учетных регистров определяется формой бухгалтерского учета (журнально – ордерная, мемориально

При проверке оформления первичных документов надо учесть, что ценная бумага –

При проверке оформления первичных документов надо учесть, что ценная бумага –

Аудитор должен также проверить правильность оценки финансовых вложений.

Аудитору необходимо ознакомиться и

Аудитор должен также проверить правильность оценки финансовых вложений.

Аудитору необходимо ознакомиться и

3. ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВЫХ ВЛОЖЕНИЙ

Планирование аудита регулируется федеральным правилом (стандартом) №

3. ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВЫХ ВЛОЖЕНИЙ

Планирование аудита регулируется федеральным правилом (стандартом) №

Аудитору необходимо составить и документально оформить общий план аудита, описав в

Аудитору необходимо составить и документально оформить общий план аудита, описав в

В процессе подготовки программы аудита аудитор обязан принимать во внимание полученные

В процессе подготовки программы аудита аудитор обязан принимать во внимание полученные

б) системы бухгалтерского учета и внутреннего контроля, в том числе:

учетную политику,

б) системы бухгалтерского учета и внутреннего контроля, в том числе:

учетную политику,

г) характер, временные рамки и объем процедур, в том числе:

относительную важность

г) характер, временные рамки и объем процедур, в том числе:

относительную важность

обстоятельства, требующие особого внимания, например, существование аффилированных лиц;

особенности договора об оказании

обстоятельства, требующие особого внимания, например, существование аффилированных лиц;

особенности договора об оказании

Общий план аудита финансовых вложений

Проверяемая организация - ООО «Х»

Период аудита -

Общий план аудита финансовых вложений

Проверяемая организация - ООО «Х»

Период аудита -

Примерная программа аудита финансовых вложений

Проверяемая организация - ООО «Х»

Период аудита -

Примерная программа аудита финансовых вложений

Проверяемая организация - ООО «Х»

Период аудита -

Руководитель аудиторской

организации ______________________ подпись

Руководитель аудиторской

группы ______________________ подпись

Руководитель аудиторской

организации ______________________ подпись

Руководитель аудиторской

группы ______________________ подпись

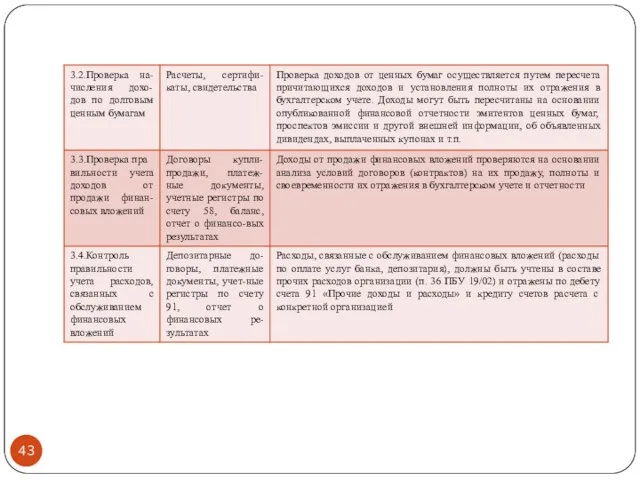

Далее рассмотрен еще один вариант программы аудиторской проверки учета финансовых вложений

Далее рассмотрен еще один вариант программы аудиторской проверки учета финансовых вложений

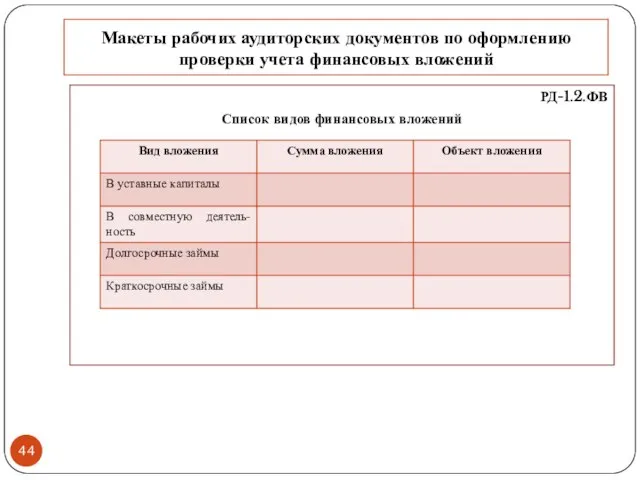

Макеты рабочих аудиторских документов по оформлению проверки учета финансовых вложений

РД-1.2.ФВ

Список видов

Макеты рабочих аудиторских документов по оформлению проверки учета финансовых вложений

РД-1.2.ФВ

Список видов

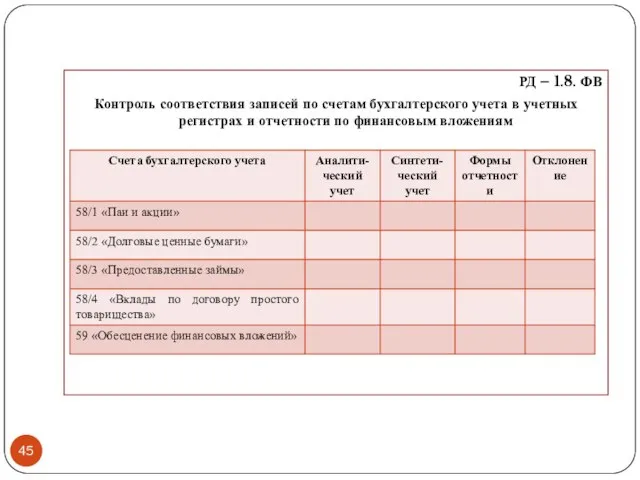

РД – 1.8. ФВ

Контроль соответствия записей по счетам бухгалтерского учета в

РД – 1.8. ФВ

Контроль соответствия записей по счетам бухгалтерского учета в

РД-1.9.ФВ

Ведомость проверки правильности отражения в бухгалтерском учете вкладов в уставный капитал

РД-1.9.ФВ

Ведомость проверки правильности отражения в бухгалтерском учете вкладов в уставный капитал

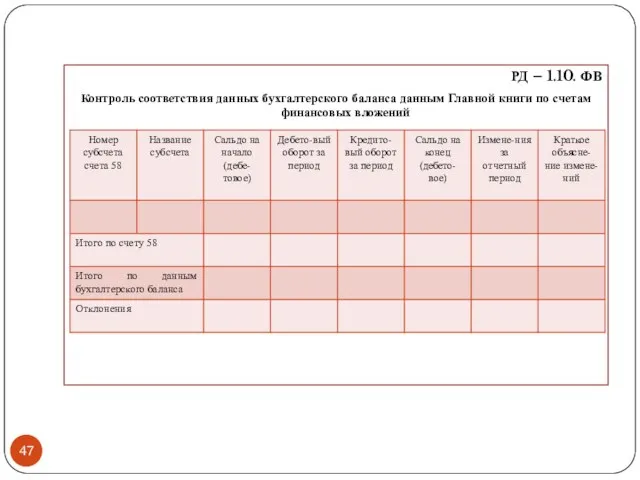

РД – 1.10. ФВ

Контроль соответствия данных бухгалтерского баланса данным Главной книги

РД – 1.10. ФВ

Контроль соответствия данных бухгалтерского баланса данным Главной книги

4. АУДИТОРСКИЕ ПРОЦЕДУРЫ, ИСПОЛЬЗУЕМЫЕ ПРИ ПРОВЕДЕНИИ АУДИТА ФИНАНСОВЫХ ВЛОЖЕНИЙ

В ходе аудита

4. АУДИТОРСКИЕ ПРОЦЕДУРЫ, ИСПОЛЬЗУЕМЫЕ ПРИ ПРОВЕДЕНИИ АУДИТА ФИНАНСОВЫХ ВЛОЖЕНИЙ

В ходе аудита

Если такая оценка окажется ниже первоначальной, то необходимо скорректировать объем и

Если такая оценка окажется ниже первоначальной, то необходимо скорректировать объем и

Аудитор проводит взаимную проверку документов, которыми оформлялось движение финансовых вложений: договоров,

Аудитор проводит взаимную проверку документов, которыми оформлялось движение финансовых вложений: договоров,

Аудитору необходимо подтвердить соответствие метода оценки себестоимости ценных бумаг, применяемого при

Аудитору необходимо подтвердить соответствие метода оценки себестоимости ценных бумаг, применяемого при

Аудитору целесообразно самостоятельно выполнить такую инвентаризацию по отдельным эмитентам.

Если результаты

Аудитору целесообразно самостоятельно выполнить такую инвентаризацию по отдельным эмитентам.

Если результаты

5. Сбор аудиторских доказательств для подтверждения достоверности учетной информации

Собирая аудиторские доказательства,

5. Сбор аудиторских доказательств для подтверждения достоверности учетной информации

Собирая аудиторские доказательства,

При инспектировании соблюдения правил составления отчетности аудитор проверяет отчетность аудируемого лица

При инспектировании соблюдения правил составления отчетности аудитор проверяет отчетность аудируемого лица

оценку соотношений между различными статьями отчетности и сопоставление их с данными

оценку соотношений между различными статьями отчетности и сопоставление их с данными

Указанные предпосылки подготовки бухгалтерской отчетности отражают существо финансовой политики руководства предприятия,

Указанные предпосылки подготовки бухгалтерской отчетности отражают существо финансовой политики руководства предприятия,

6. ТИПИЧНЫЕ ОШИБКИ ПРИ АУДИТЕ ФИНАНСОВЫХ ВЛОЖЕНИЙ

Таблица 1 - Типичные ошибки

6. ТИПИЧНЫЕ ОШИБКИ ПРИ АУДИТЕ ФИНАНСОВЫХ ВЛОЖЕНИЙ

Таблица 1 - Типичные ошибки

7. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА

Для подтверждения достоверности данных бухгалтерской отчетности и

7. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА

Для подтверждения достоверности данных бухгалтерской отчетности и

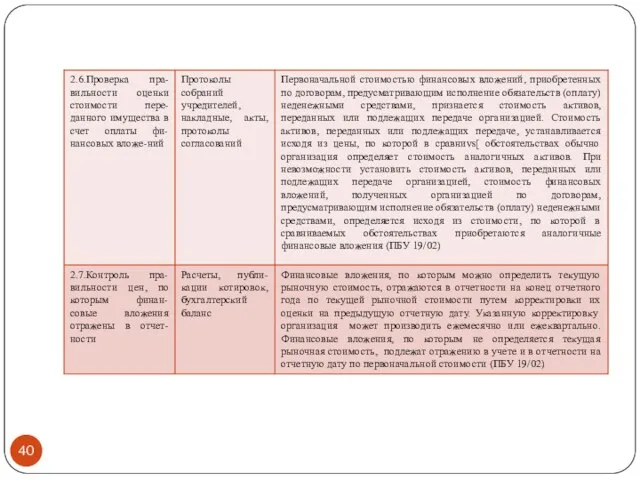

В инвентаризационных описях должны быть указаны эмитенты, название ценной бумаги, серия,

В инвентаризационных описях должны быть указаны эмитенты, название ценной бумаги, серия,

Аудитор должен изучить положения учетной политики, где указан выбранный организацией способ

Аудитор должен изучить положения учетной политики, где указан выбранный организацией способ

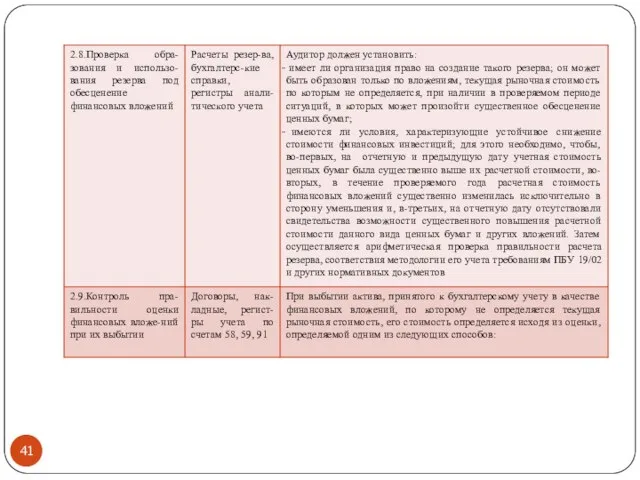

в течение отчетного года расчетная стоимость финансовых вложений существенно изменилась в

в течение отчетного года расчетная стоимость финансовых вложений существенно изменилась в

Если проверка на обесценение подтверждает существенное снижение стоимости финансовых вложений, то

Если проверка на обесценение подтверждает существенное снижение стоимости финансовых вложений, то

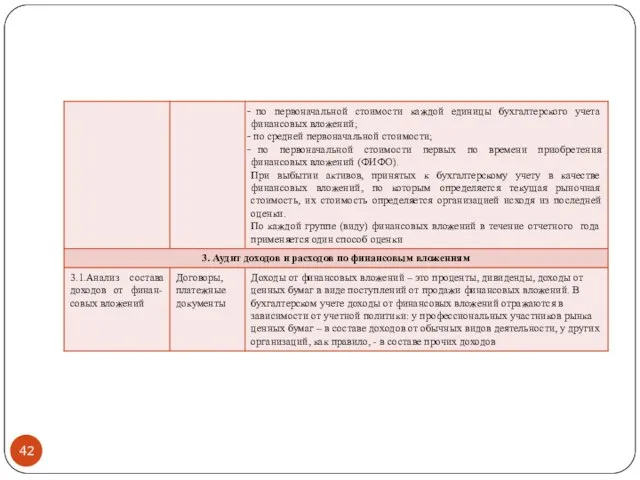

В бухгалтерской отчетности финансовые вложения должны представляться с подразделением по срокам

В бухгалтерской отчетности финансовые вложения должны представляться с подразделением по срокам

Управление оборотным капиталом корпорации

Управление оборотным капиталом корпорации Финансовый рынок

Финансовый рынок Параметры окружного бюджета.Закон Ненецкого автономного округа

Параметры окружного бюджета.Закон Ненецкого автономного округа Содержание банковской деятельности

Содержание банковской деятельности Финансовая грамотность. Домохозяйства

Финансовая грамотность. Домохозяйства О предоставлении компенсации расходов на уплату взноса на капитальный ремонт

О предоставлении компенсации расходов на уплату взноса на капитальный ремонт Учет денежных средств

Учет денежных средств РТК– крупнейший в России

РТК– крупнейший в России Недоліки існуючої податкової системи України

Недоліки існуючої податкової системи України Программа страхования детей, отдыхающих в оздоровительных лагерях

Программа страхования детей, отдыхающих в оздоровительных лагерях Зачем нужно страхование жизни

Зачем нужно страхование жизни Характеристика ТзОВ ТВК Львівхолод

Характеристика ТзОВ ТВК Львівхолод Руководство для создания заявки на ипотечный кредит

Руководство для создания заявки на ипотечный кредит Учет материальнопроизводственных запасов

Учет материальнопроизводственных запасов Статистическая сводка и группировка материалов статистического наблюдения

Статистическая сводка и группировка материалов статистического наблюдения Денежно-кредитная политика государства

Денежно-кредитная политика государства Общая характеристика и содержание бухгалтерского учета

Общая характеристика и содержание бухгалтерского учета Жилье в рассрочку- альтернатива ипотеке

Жилье в рассрочку- альтернатива ипотеке Финансовая система Финляндии

Финансовая система Финляндии Финансовый анализ в коммерческих организациях

Финансовый анализ в коммерческих организациях Государственный бюджет и государственный долг

Государственный бюджет и государственный долг Отмена налоговых льгот

Отмена налоговых льгот Экономика. Постоянные и переменные затраты

Экономика. Постоянные и переменные затраты Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади

Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади Система бюджетирования в контроллинге. Тема 6

Система бюджетирования в контроллинге. Тема 6 Происхождение и сущность банков

Происхождение и сущность банков Организация заработной платы

Организация заработной платы