- Основи фінансів підприємств

Содержание

- 2. К.”Ніка-центр”,2002 А.М.Поддєрьогін К.:КНЕУ, 2006

- 3. Г.Г.Кірейцев К.:ЦУЛ, 2002 2004 К.:Либідь, 2002

- 4. - Господарський кодекс України від 16.01.2003 р. № 436-IV остання редакцiя вiд 02.08.2017 - Класифікатор «

- 5. Тема 1: Основи фінансів підприємств

- 6. 1. Сутність, принципи та функції фінансів підприємств 2. Фінансові ресурси підприємств 3. Основи організації фінансів підприємств

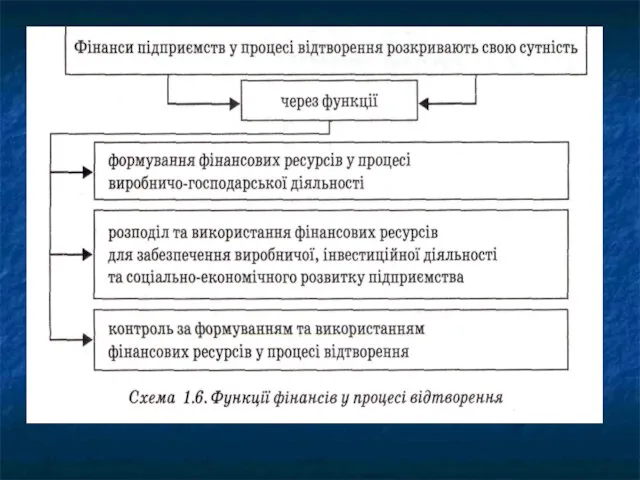

- 7. Фінанси – це економічні відносини у сфері грошового обігу, що пов’язані з формуванням доходів і фондів

- 8. Фінанси підприємств - система грошових відносин, що виникають в процесі розподілу і перерозподілу виручки та прибутку

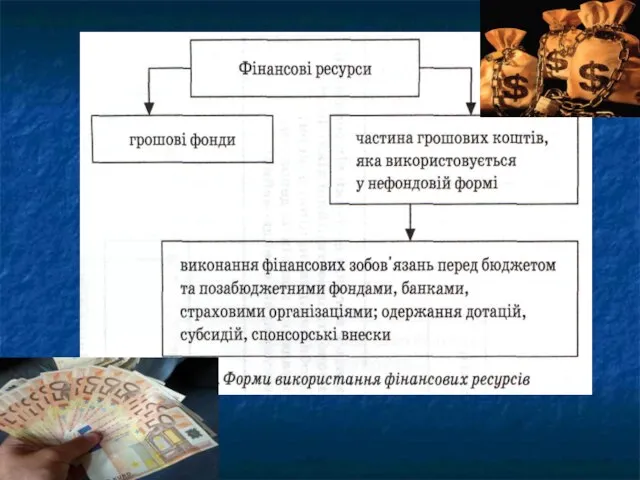

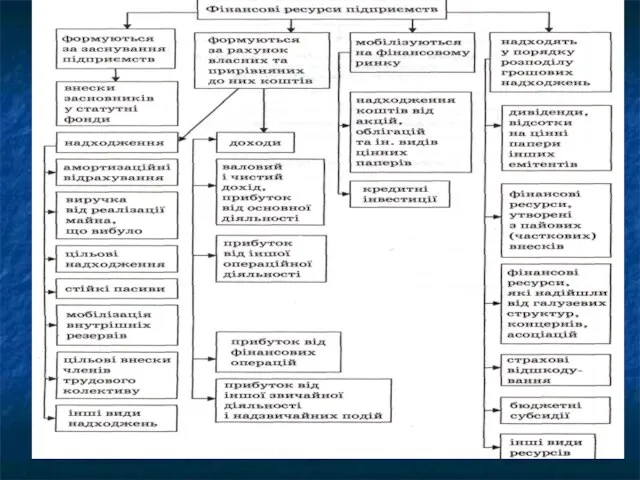

- 9. Об’єктом фінансів підприємств виступають грошові відносини, пов’язані з отриманням доходів і накопичень, їх розподілом, формуванням і

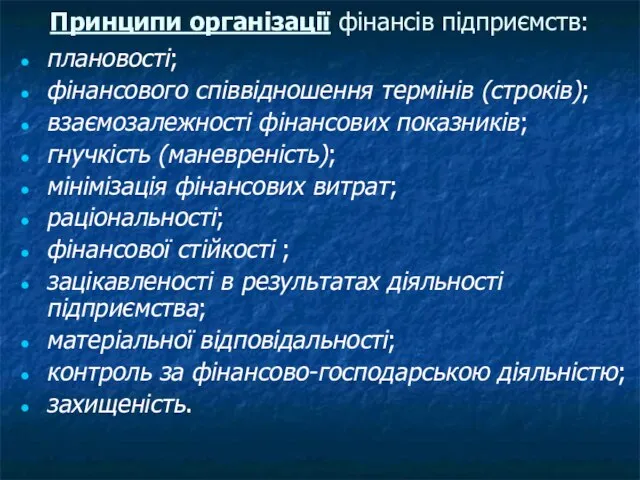

- 12. Принципи організації фінансів підприємств: плановості; фінансового співвідношення термінів (строків); взаємозалежності фінансових показників; гнучкість (маневреність); мінімізація фінансових

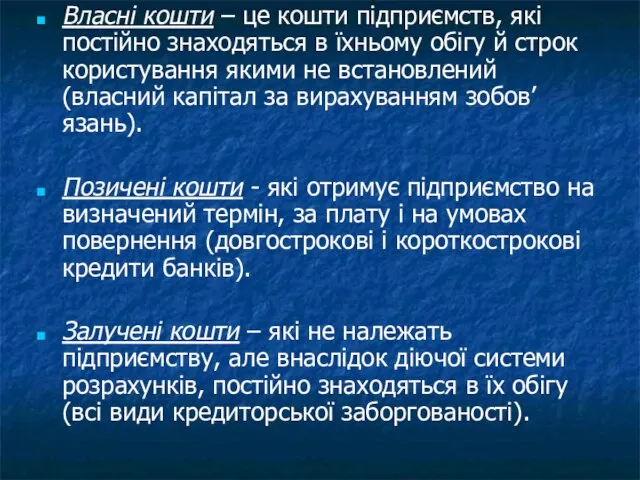

- 15. Власні кошти – це кошти підприємств, які постійно знаходяться в їхньому обігу й строк користування якими

- 17. Організація фінансів підприємств - форми, методи, способи формування та використання ресурсів, контроль за їхнім оборотом для

- 18. Організація фінансів підприємств залежать від: форми власності; галузевої належності; напрямків діяльності; організаційно-правової форми підприємницької діяльності.

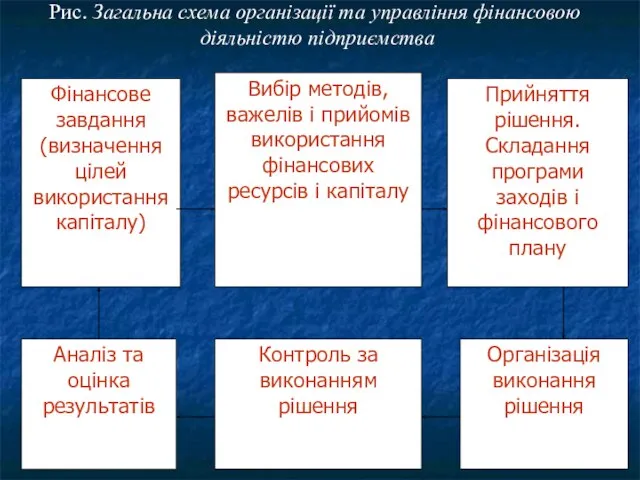

- 20. Рис. Загальна схема організації та управління фінансовою діяльністю підприємства

- 21. Фінансова служба на підприємстві виконує такі функції: а) на основі аналізу резервів зниження витрат і збільшення

- 22. Фінансово-аналітична робота підприємства здійснюється за наступними напрямами: – аналіз фінансових результатів і рентабельності; – аналіз фінансового

- 23. Зміст оперативна фінансова робота на підприємстві : – постійна робота з покупцями і замовниками з приводу

- 24. Тема 2. Організація грошових розрахунків підприємств 1. Сутність і значення грошових розрахунків у діяльності підприємств. Принципи

- 25. Про затвердження Інструкції про безготівкові розрахунки в Україні в національній валюті Національний банк; Постанова, Інструкція, Форма

- 26. Об’єктом грошового обігу є маса грошей, що знаходиться в обороті. Суб’єктами грошового обігу є підприємства, організації,

- 27. Безготівкові розрахунки варто розглядати як цілісну систему, що включає: 1) класифікацію розрахунків 2) організацію розрахунків, 3)

- 29. Скачать презентацию

К.”Ніка-центр”,2002 А.М.Поддєрьогін К.:КНЕУ, 2006

К.”Ніка-центр”,2002 А.М.Поддєрьогін К.:КНЕУ, 2006

Г.Г.Кірейцев К.:ЦУЛ, 2002

2004

К.:Либідь, 2002

Г.Г.Кірейцев К.:ЦУЛ, 2002

2004

К.:Либідь, 2002

- Господарський кодекс України від 16.01.2003 р.

№ 436-IV остання редакцiя

- Господарський кодекс України від 16.01.2003 р.

№ 436-IV остання редакцiя

Тема 1: Основи фінансів підприємств

Тема 1: Основи фінансів підприємств

1. Сутність, принципи та функції фінансів підприємств

2. Фінансові ресурси підприємств

3. Основи

1. Сутність, принципи та функції фінансів підприємств

2. Фінансові ресурси підприємств

3. Основи

Фінанси – це економічні відносини у сфері грошового обігу, що пов’язані

Фінанси – це економічні відносини у сфері грошового обігу, що пов’язані

Фінанси підприємств - система грошових відносин, що виникають в процесі розподілу

Фінанси підприємств - система грошових відносин, що виникають в процесі розподілу

Об’єктом фінансів підприємств виступають грошові відносини, пов’язані з отриманням доходів і

Об’єктом фінансів підприємств виступають грошові відносини, пов’язані з отриманням доходів і

Принципи організації фінансів підприємств:

плановості;

фінансового співвідношення термінів (строків);

взаємозалежності фінансових показників;

гнучкість (маневреність);

мінімізація фінансових

Принципи організації фінансів підприємств:

плановості;

фінансового співвідношення термінів (строків);

взаємозалежності фінансових показників;

гнучкість (маневреність);

мінімізація фінансових

Власні кошти – це кошти підприємств, які постійно знаходяться в їхньому

Власні кошти – це кошти підприємств, які постійно знаходяться в їхньому

Організація фінансів підприємств - форми, методи, способи формування та використання ресурсів,

Організація фінансів підприємств - форми, методи, способи формування та використання ресурсів,

Організація фінансів підприємств залежать від:

форми власності;

галузевої належності;

напрямків діяльності;

організаційно-правової форми підприємницької діяльності.

Організація фінансів підприємств залежать від:

форми власності;

галузевої належності;

напрямків діяльності;

організаційно-правової форми підприємницької діяльності.

Рис. Загальна схема організації та управління фінансовою

діяльністю підприємства

Рис. Загальна схема організації та управління фінансовою

діяльністю підприємства

Фінансова служба на підприємстві виконує такі функції:

а) на основі аналізу

Фінансова служба на підприємстві виконує такі функції:

а) на основі аналізу

Фінансово-аналітична робота підприємства здійснюється за наступними напрямами:

– аналіз фінансових результатів і

Фінансово-аналітична робота підприємства здійснюється за наступними напрямами:

– аналіз фінансових результатів і

Зміст оперативна фінансова робота на підприємстві :

– постійна робота з покупцями

Зміст оперативна фінансова робота на підприємстві :

– постійна робота з покупцями

Тема 2. Організація грошових розрахунків підприємств

1. Сутність і значення грошових розрахунків

Тема 2. Організація грошових розрахунків підприємств

1. Сутність і значення грошових розрахунків

Про затвердження Інструкції про безготівкові розрахунки в Україні в національній валюті

Національний

Про затвердження Інструкції про безготівкові розрахунки в Україні в національній валюті Національний

Об’єктом грошового обігу є маса грошей, що знаходиться в обороті.

Суб’єктами грошового

Об’єктом грошового обігу є маса грошей, що знаходиться в обороті.

Суб’єктами грошового

Безготівкові розрахунки варто розглядати як цілісну систему, що включає:

1) класифікацію розрахунків

2)

Безготівкові розрахунки варто розглядати як цілісну систему, що включає:

1) класифікацію розрахунків

2)

ПСО Шишкина, Кайсина, 46 гр

ПСО Шишкина, Кайсина, 46 гр Особенности составления смет на пусконаладочные работы и АСУ ТП

Особенности составления смет на пусконаладочные работы и АСУ ТП Банковские карты

Банковские карты Дистанционное банковское обслуживание. Банк Санкт-Петербург

Дистанционное банковское обслуживание. Банк Санкт-Петербург Деньги и их функции

Деньги и их функции Качество бюджетного планирования на федеральном уровне

Качество бюджетного планирования на федеральном уровне Методическое обеспечение бухгалтерского учета и отчетности

Методическое обеспечение бухгалтерского учета и отчетности Федеральная сеть магазинов цифровой и бытовой техники DNS. Итоги за 2018 год РРС Владимирский

Федеральная сеть магазинов цифровой и бытовой техники DNS. Итоги за 2018 год РРС Владимирский Потоковые процессы в логистике

Потоковые процессы в логистике Инвестиционная стратегия Пульс рынка ZORG

Инвестиционная стратегия Пульс рынка ZORG Оценка и анализ денежных потоков

Оценка и анализ денежных потоков Банковские карты и национальная платежная система

Банковские карты и национальная платежная система Оплата за обучение

Оплата за обучение Лизинг как форма инвестирования

Лизинг как форма инвестирования Учёт расчетов. Тема 26

Учёт расчетов. Тема 26 Создание Центра мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере

Создание Центра мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2)

Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2) Центральный банк

Центральный банк Экономика образования. Тема 7. Организация и оплата труда в образовательном учреждении

Экономика образования. Тема 7. Организация и оплата труда в образовательном учреждении Корпоративный университет ОАО РЖД. Технологический аудит для руководителей. Итоговое тестирование

Корпоративный университет ОАО РЖД. Технологический аудит для руководителей. Итоговое тестирование Долгосрочные активы и обязательства

Долгосрочные активы и обязательства Деньги: понятие и природа

Деньги: понятие и природа ТЖ касс

ТЖ касс Бюджет для граждан Калужской области

Бюджет для граждан Калужской области Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади

Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов Экономическая оценка инвестиций в логистических системах. Часть 2

Экономическая оценка инвестиций в логистических системах. Часть 2 Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях

Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях