- Основные положения доходного подхода

Содержание

- 2. Доходный подход считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в

- 3. Доходный подход – это совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от

- 4. Доходный подход предусматривает установление стоимости бизнеса, актива или доли (вклада) в собственном капитале, в том числе

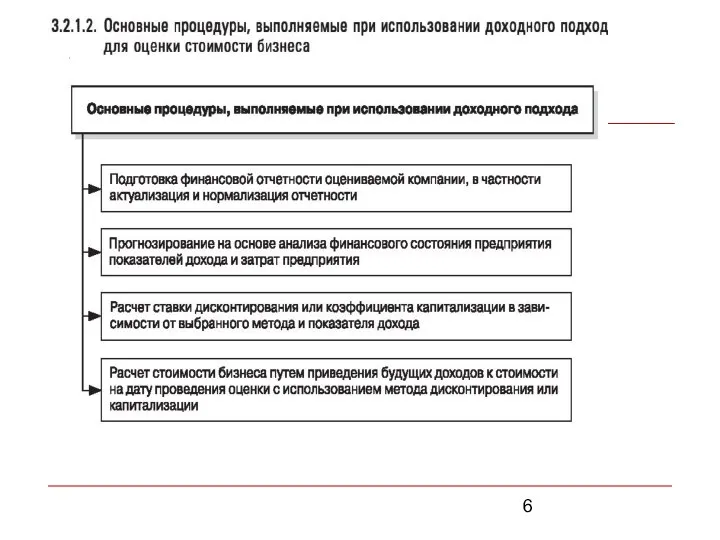

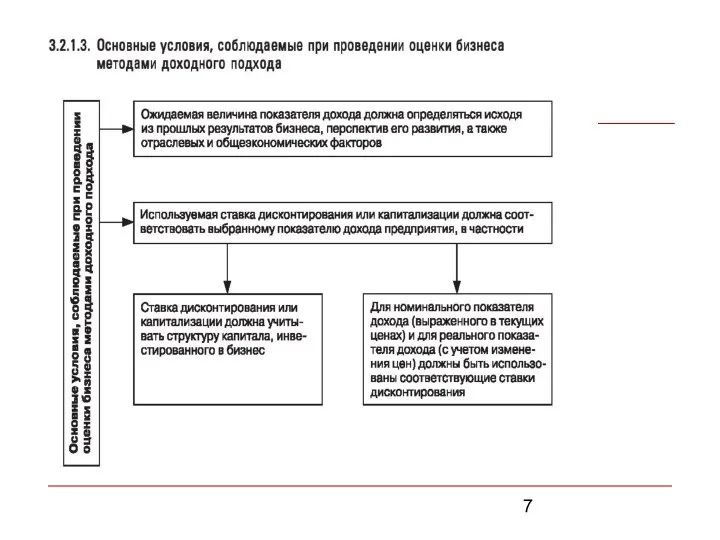

- 8. Методы доходного подхода к оценке бизнеса основаны на определении текущей стоимости будущих доходов. Основными методами являются:

- 9. Если предполагается, что будущие доходы будут изменяться по годам прогнозного периода, когда предприятия реализуют влияющий на

- 10. Предполагается, что потенциальный инвестор не заплатит за данный бизнес сумму больщую, чем текущая стоимость будущих доходов

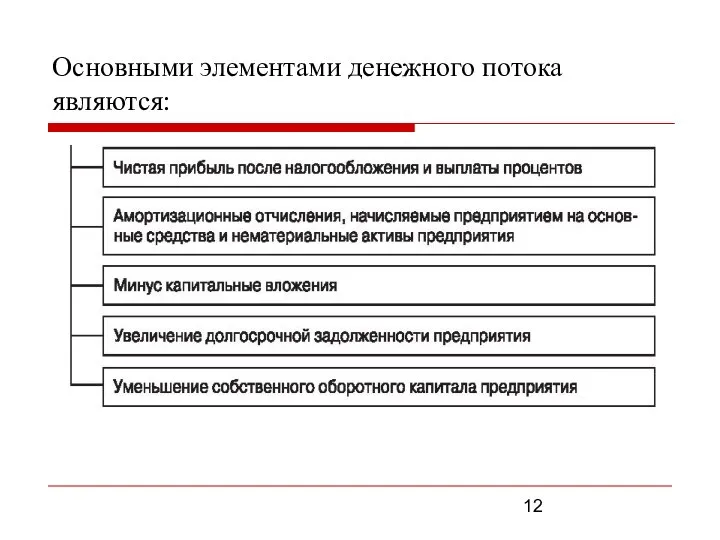

- 12. Основными элементами денежного потока являются:

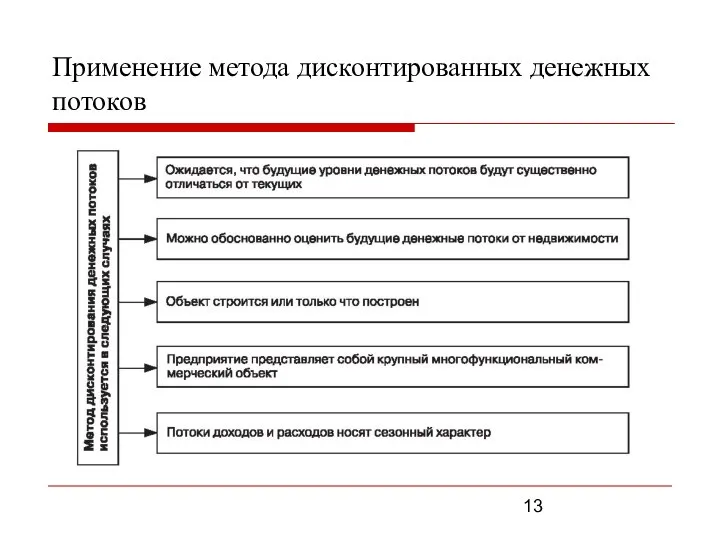

- 13. Применение метода дисконтированных денежных потоков

- 14. Основные этапы оценки предприятия методом ДДП

- 15. Выбор модели денежного потока При оценке бизнеса применяют одну из двух моделей денежного потока: денежный поток

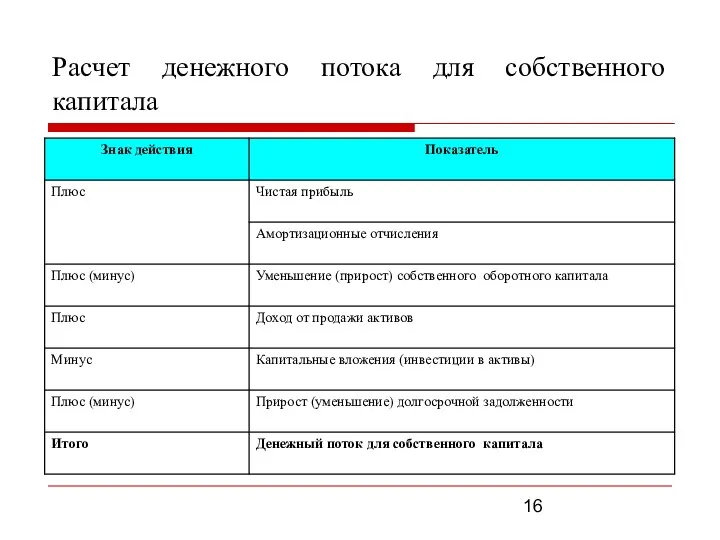

- 16. Расчет денежного потока для собственного капитала

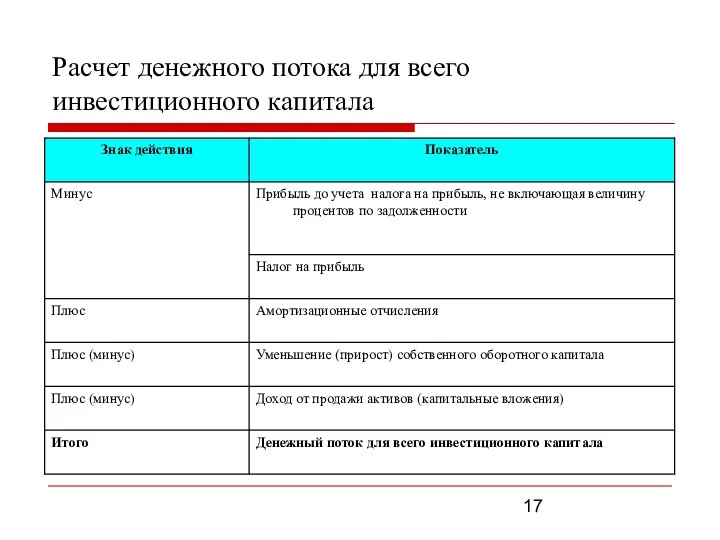

- 17. Расчет денежного потока для всего инвестиционного капитала

- 18. Определение длительности прогнозного периода Длительность прогнозного периода определяется с учетом планов руководства по развитию (ликвидации) предприятия

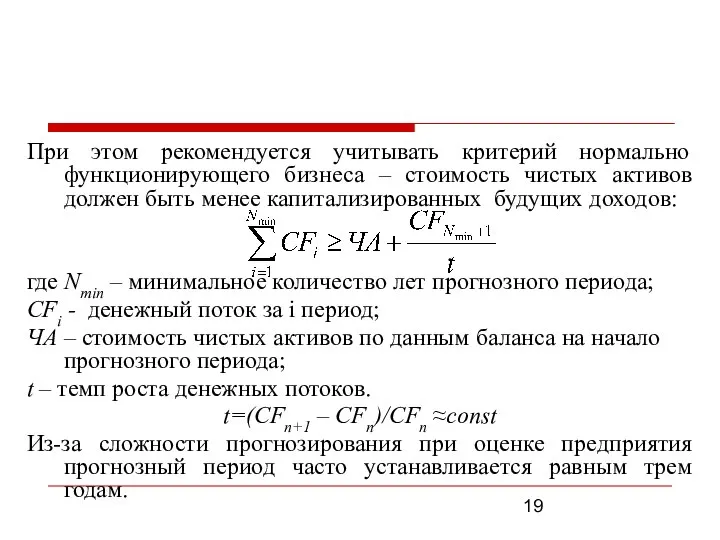

- 19. При этом рекомендуется учитывать критерий нормально функционирующего бизнеса – стоимость чистых активов должен быть менее капитализированных

- 20. Ретроспективный анализ и прогноз валовой выручки от реализации Прогноз валовой выручки должен быть логически совместим с

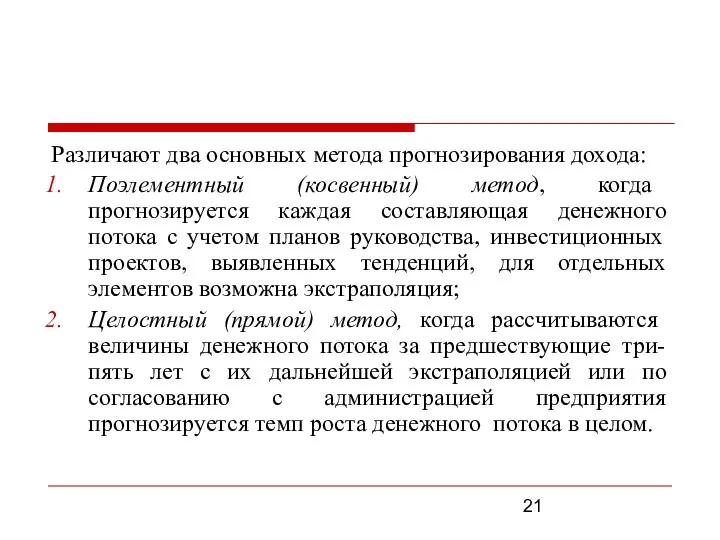

- 21. Различают два основных метода прогнозирования дохода: Поэлементный (косвенный) метод, когда прогнозируется каждая составляющая денежного потока с

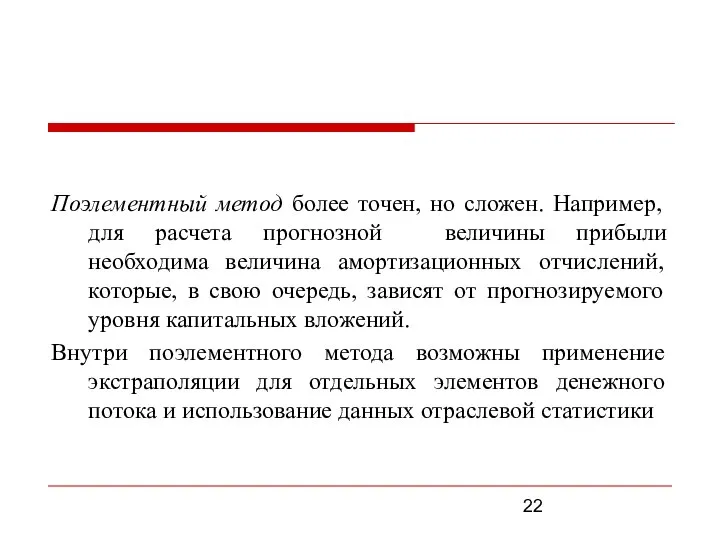

- 22. Поэлементный метод более точен, но сложен. Например, для расчета прогнозной величины прибыли необходима величина амортизационных отчислений,

- 23. Прогнозирование выручки и издержек поэлементным методом

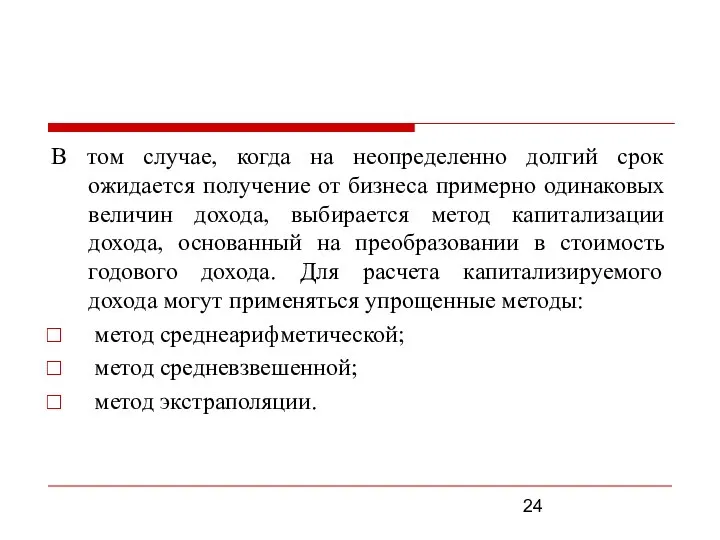

- 24. В том случае, когда на неопределенно долгий срок ожидается получение от бизнеса примерно одинаковых величин дохода,

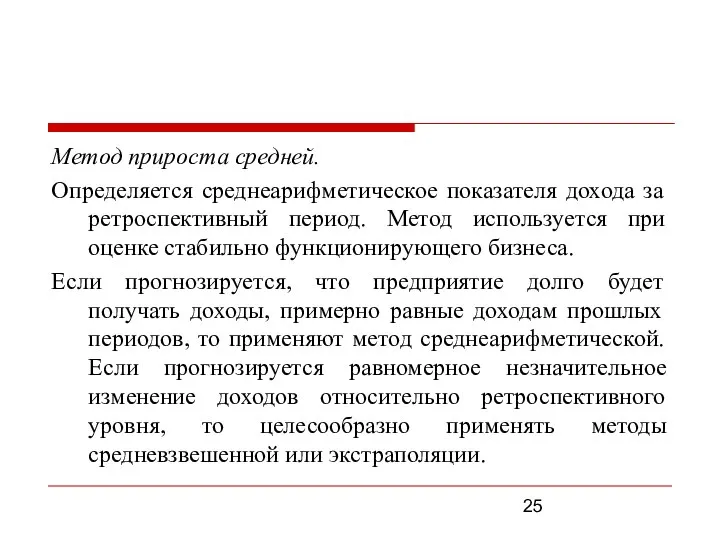

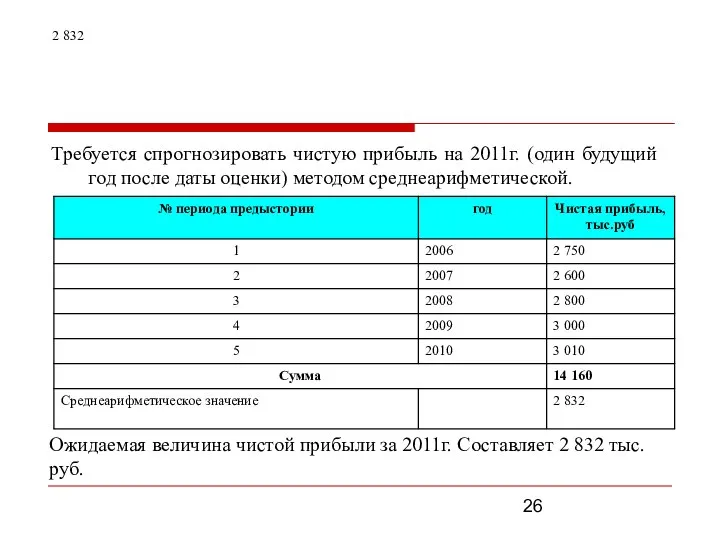

- 25. Метод прироста средней. Определяется среднеарифметическое показателя дохода за ретроспективный период. Метод используется при оценке стабильно функционирующего

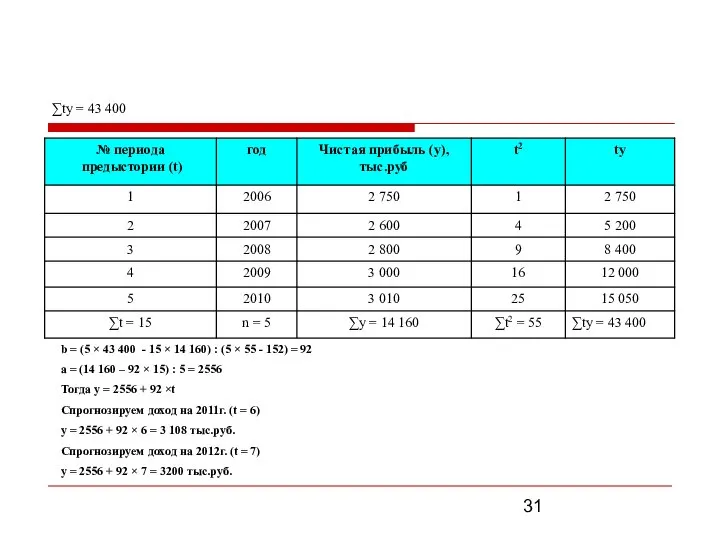

- 26. 2 832 Требуется спрогнозировать чистую прибыль на 2011г. (один будущий год после даты оценки) методом среднеарифметической.

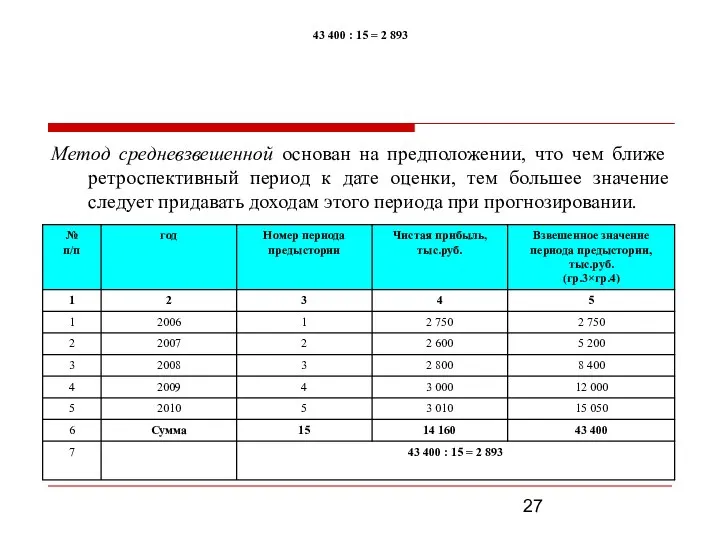

- 27. 43 400 : 15 = 2 893 Метод средневзвешенной основан на предположении, что чем ближе ретроспективный

- 28. Метод экстраполяции основан на предположении о продлении сложившихся тенденций, заключается в построении тренда при наличии ретроспективных

- 29. Экстраполяция допускается на один – три года, что делает возможным её использование в методах капитализации дохода

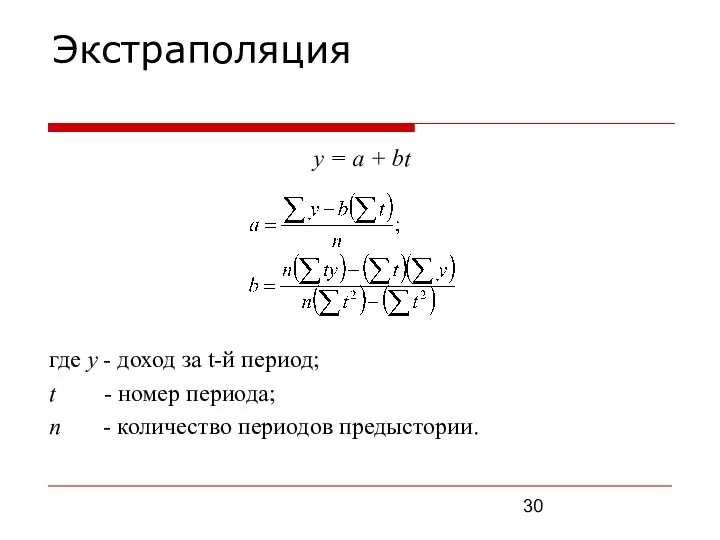

- 30. Экстраполяция у = а + bt где у - доход за t-й период; t - номер

- 31. ∑ty = 43 400 b = (5 × 43 400 - 15 × 14 160) :

- 32. Как видим, результаты трех методов не совпадают, следовательно, выбор метода зависит от конкретной ситуации в оценке.

- 33. Прогнозы, полученные с применением оценщиком математических методов, могут быть скорректированы оценщиком с учетом реальных перспектив бизнеса

- 34. Рыночная оценка бизнеса во многом зависит от его перспектив. Именно перспективы позволяют учесть метод дисконтирования денежных

- 35. применение подхода необходимо при принятии решений о финансировании, анализе целесообразности инвестирования, при обосновании решений о купле-продаже

- 36. предприятия, связанные с иформационно -рекламной сферой деятельности, так как их стоимость зависит от размеров и эффективности

- 37. стоимость; предприятия, действующие на рынке интеллектуальных услуг (оценочных, медицинских, юридических, аудиторских и пр.), так как их

- 38. Основные недостатки доходного подхода прогнозирование долговременного потока дохода затруднено сложившейся недостаточно устойчивой экономической ситуацией в России,

- 39. влияние факторов риска на прогнозируемый доход; многие предприятия не показывают в отчетности реальный доход, на анализе

- 40. Учет стоимости денег во времени при использовании доходного подхода Для анализа разновременных денежных потоков, обоснования инвестиционных

- 41. При вложении средств инвестор отказывается от текущего потребления в надежде получить больший доход в будущем, однако

- 42. объектом инвестирования; меняется покупательная способность денег. Для анализа денежных потоков от недвижимости и бизнеса, для определения

- 43. Сложный процент – процент, начисляемый на основную сумму долга и невыплаченные ранее проценты, начисленные за предыдущий

- 44. Пример расчета сложных процентов Расчет сложного процента. Положим в банк 100 тысяч рублей под 10% годовых.

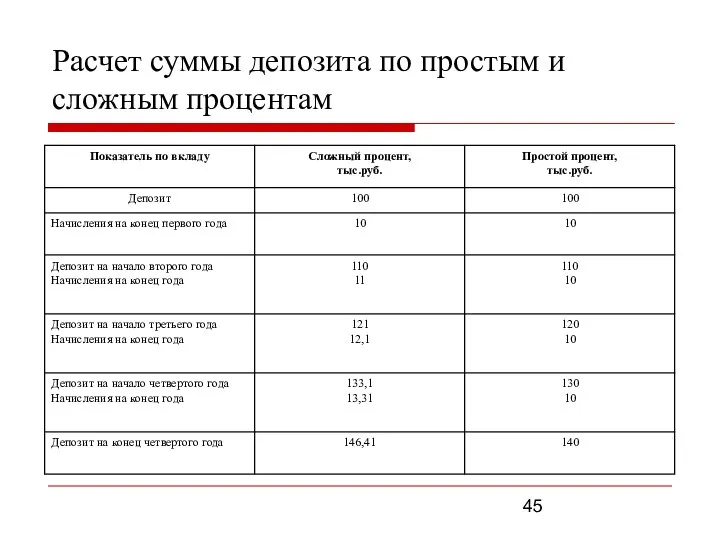

- 45. Расчет суммы депозита по простым и сложным процентам

- 46. Основные функции сложного процента: будущая стоимость единицы; накопление единицы за период; фактор фонда возмещения; текущая стоимость

- 48. Скачать презентацию

Доходный подход считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку

Доходный подход считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку

Доходный подход – это совокупность методов оценки стоимости объекта оценки, основанных

Доходный подход – это совокупность методов оценки стоимости объекта оценки, основанных

Доходный подход предусматривает установление стоимости бизнеса, актива или доли (вклада) в

Доходный подход предусматривает установление стоимости бизнеса, актива или доли (вклада) в

Методы доходного подхода к оценке бизнеса основаны на определении текущей стоимости

Методы доходного подхода к оценке бизнеса основаны на определении текущей стоимости

Если предполагается, что будущие доходы будут изменяться по годам прогнозного периода,

Если предполагается, что будущие доходы будут изменяться по годам прогнозного периода,

Предполагается, что потенциальный инвестор не заплатит за данный бизнес сумму больщую,

Предполагается, что потенциальный инвестор не заплатит за данный бизнес сумму больщую,

Основными элементами денежного потока являются:

Основными элементами денежного потока являются:

Применение метода дисконтированных денежных потоков

Применение метода дисконтированных денежных потоков

Основные этапы оценки предприятия методом ДДП

Основные этапы оценки предприятия методом ДДП

Выбор модели денежного потока

При оценке бизнеса применяют одну из двух моделей

Выбор модели денежного потока

При оценке бизнеса применяют одну из двух моделей

Расчет денежного потока для собственного капитала

Расчет денежного потока для собственного капитала

Расчет денежного потока для всего инвестиционного капитала

Расчет денежного потока для всего инвестиционного капитала

Определение длительности прогнозного периода

Длительность прогнозного периода определяется с учетом планов руководства

Определение длительности прогнозного периода

Длительность прогнозного периода определяется с учетом планов руководства

При этом рекомендуется учитывать критерий нормально функционирующего бизнеса – стоимость чистых

При этом рекомендуется учитывать критерий нормально функционирующего бизнеса – стоимость чистых

Ретроспективный анализ и прогноз валовой выручки от реализации

Прогноз валовой выручки должен

Ретроспективный анализ и прогноз валовой выручки от реализации

Прогноз валовой выручки должен

Различают два основных метода прогнозирования дохода:

Поэлементный (косвенный) метод, когда прогнозируется каждая

Различают два основных метода прогнозирования дохода:

Поэлементный (косвенный) метод, когда прогнозируется каждая

Поэлементный метод более точен, но сложен. Например, для расчета прогнозной величины

Поэлементный метод более точен, но сложен. Например, для расчета прогнозной величины

Прогнозирование выручки и издержек поэлементным методом

Прогнозирование выручки и издержек поэлементным методом

В том случае, когда на неопределенно долгий срок ожидается получение от

В том случае, когда на неопределенно долгий срок ожидается получение от

Метод прироста средней.

Определяется среднеарифметическое показателя дохода за ретроспективный период. Метод используется

Метод прироста средней.

Определяется среднеарифметическое показателя дохода за ретроспективный период. Метод используется

2 832

Требуется спрогнозировать чистую прибыль на 2011г. (один будущий год после

2 832

Требуется спрогнозировать чистую прибыль на 2011г. (один будущий год после

43 400 : 15 = 2 893

Метод средневзвешенной основан на предположении, что

43 400 : 15 = 2 893

Метод средневзвешенной основан на предположении, что

Метод экстраполяции основан на предположении о продлении сложившихся тенденций, заключается в

Метод экстраполяции основан на предположении о продлении сложившихся тенденций, заключается в

Экстраполяция допускается на один – три года, что делает возможным её

Экстраполяция допускается на один – три года, что делает возможным её

Экстраполяция

у = а + bt

где у - доход за t-й период;

t

Экстраполяция

у = а + bt

где у - доход за t-й период;

t

∑ty = 43 400

b = (5 × 43 400 - 15

∑ty = 43 400

b = (5 × 43 400 - 15

Как видим, результаты трех методов не совпадают, следовательно, выбор метода зависит

Как видим, результаты трех методов не совпадают, следовательно, выбор метода зависит

Прогнозы, полученные с применением оценщиком математических методов, могут быть скорректированы оценщиком

Прогнозы, полученные с применением оценщиком математических методов, могут быть скорректированы оценщиком

Рыночная оценка бизнеса во многом зависит от его перспектив. Именно перспективы

Рыночная оценка бизнеса во многом зависит от его перспектив. Именно перспективы

применение подхода необходимо при принятии решений о финансировании, анализе целесообразности

применение подхода необходимо при принятии решений о финансировании, анализе целесообразности

предприятия, связанные с иформационно -рекламной сферой деятельности, так как их

предприятия, связанные с иформационно -рекламной сферой деятельности, так как их

стоимость;

предприятия, действующие на рынке интеллектуальных услуг (оценочных, медицинских, юридических, аудиторских

стоимость;

предприятия, действующие на рынке интеллектуальных услуг (оценочных, медицинских, юридических, аудиторских

Основные недостатки доходного подхода

прогнозирование долговременного потока дохода затруднено сложившейся недостаточно

Основные недостатки доходного подхода

прогнозирование долговременного потока дохода затруднено сложившейся недостаточно

влияние факторов риска на прогнозируемый доход;

многие предприятия не показывают

влияние факторов риска на прогнозируемый доход;

многие предприятия не показывают

Учет стоимости денег во времени при использовании доходного подхода

Для анализа разновременных

Учет стоимости денег во времени при использовании доходного подхода

Для анализа разновременных

При вложении средств инвестор отказывается от текущего потребления в надежде получить

При вложении средств инвестор отказывается от текущего потребления в надежде получить

объектом инвестирования;

меняется покупательная способность денег.

Для анализа денежных потоков от

объектом инвестирования;

меняется покупательная способность денег.

Для анализа денежных потоков от

Сложный процент – процент, начисляемый на основную сумму долга и невыплаченные

Сложный процент – процент, начисляемый на основную сумму долга и невыплаченные

Пример расчета сложных процентов

Расчет сложного процента. Положим в банк 100 тысяч

Пример расчета сложных процентов

Расчет сложного процента. Положим в банк 100 тысяч

Расчет суммы депозита по простым и сложным процентам

Расчет суммы депозита по простым и сложным процентам

Основные функции сложного процента:

будущая стоимость единицы;

накопление единицы за

Основные функции сложного процента:

будущая стоимость единицы;

накопление единицы за

Заработная плата гражданского персонала вооружённых сил

Заработная плата гражданского персонала вооружённых сил Бухгалтерский баланс и счета бухгалтерского учета

Бухгалтерский баланс и счета бухгалтерского учета Виды, формы и системы оплаты труда. Тема 6

Виды, формы и системы оплаты труда. Тема 6 Secure business management consultant

Secure business management consultant Пример, как работают мошенники

Пример, как работают мошенники Международные биржи, как форма внешней торговли

Международные биржи, как форма внешней торговли Актуальные проблемы личной финансовой безопасности

Актуальные проблемы личной финансовой безопасности Как умно управлять своими деньгами. Считаем деньги

Как умно управлять своими деньгами. Считаем деньги Прибыль предприятия

Прибыль предприятия Место и роль международных финансовых организаций (МВФ, Всемирный банк и др.) в современной экономике

Место и роль международных финансовых организаций (МВФ, Всемирный банк и др.) в современной экономике Бюро кредитных историй Эквифакс, МФО

Бюро кредитных историй Эквифакс, МФО Центр финансовых технологий (ЦФТ)

Центр финансовых технологий (ЦФТ) Контроллинг инвестиций

Контроллинг инвестиций Поняття інвестиційного проекту і проектного циклу

Поняття інвестиційного проекту і проектного циклу Взаиморасчеты (3)

Взаиморасчеты (3) Финансовые активы (ценные бумаги)

Финансовые активы (ценные бумаги) Сущность и функции государственных и муниципальных финансов. (Лекция 1)

Сущность и функции государственных и муниципальных финансов. (Лекция 1) Отдельные новации новой редакции Бюджетного кодекса Российской Федерации

Отдельные новации новой редакции Бюджетного кодекса Российской Федерации МОУ Гимназия №1 им. С.С. Каримовой г. Нерюнгри. Организация велостоянки для гимназии №1

МОУ Гимназия №1 им. С.С. Каримовой г. Нерюнгри. Организация велостоянки для гимназии №1 Представление финансовой отчетности. МСФО (IAS) 1

Представление финансовой отчетности. МСФО (IAS) 1 Приказ от 30.12.2021 г. № 456 Об утверждении положения об оплате труда работников ФГБУ Госсорткомиссия

Приказ от 30.12.2021 г. № 456 Об утверждении положения об оплате труда работников ФГБУ Госсорткомиссия Организация и функционирование системы казначейских платежей

Организация и функционирование системы казначейских платежей Бюджет для граждан Россошанского муниципального района Воронежской области

Бюджет для граждан Россошанского муниципального района Воронежской области Финансы

Финансы Выбытие основных средств

Выбытие основных средств Субсидированные программы банков

Субсидированные программы банков Работа в личном кабинете на электронной площадке ООО Индексное агентство РТС

Работа в личном кабинете на электронной площадке ООО Индексное агентство РТС Инфляция издержек

Инфляция издержек