- Бухгалтерский баланс и счета бухгалтерского учета

Содержание

- 2. Бухгалтерский баланс, его виды, содержание и структура. Счета и их классификация. Корреспонденция счетов. Бухгалтерская запись. Типовой

- 3. Литература: Постановление Министерства финансов Республики Беларусь от 31.10.2011 № 111 Об установлении форм бухгалтерской отчетности, утверждении

- 4. Литература: 2. ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ 29 июня 2011 г. N 50 ОБ УСТАНОВЛЕНИИ ТИПОВОГО

- 5. Интернет-ресурсы: Национальный правовой Интернет-портал Республики Беларусь [Электронный ресурс]. - режим доступа : http://www.pravo.by Министерство финансов Республики

- 6. 1 вопрос Бухгалтерский учет – система непрерывного формирования информации в стоимостном выражении об активах, обязательствах, о

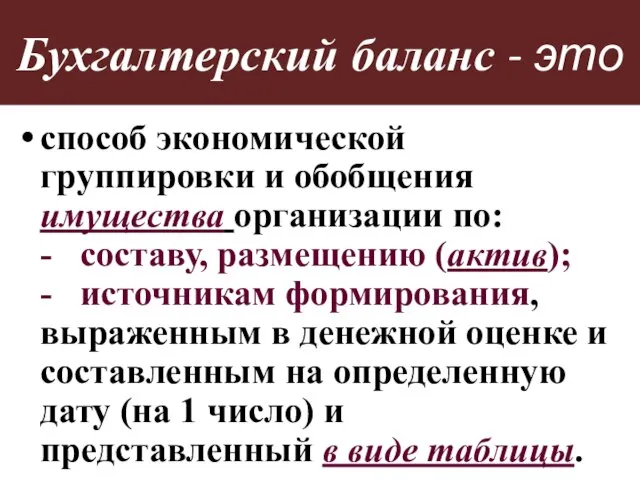

- 7. Бухгалтерский баланс - это способ экономической группировки и обобщения имущества организации по: - составу, размещению (актив);

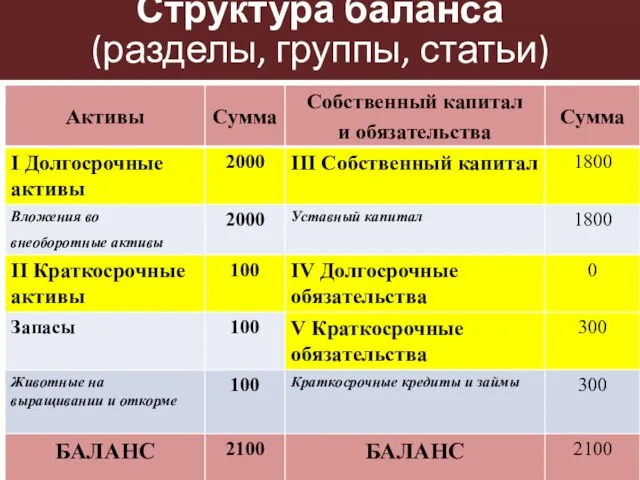

- 8. Структура баланса (разделы, группы, статьи)

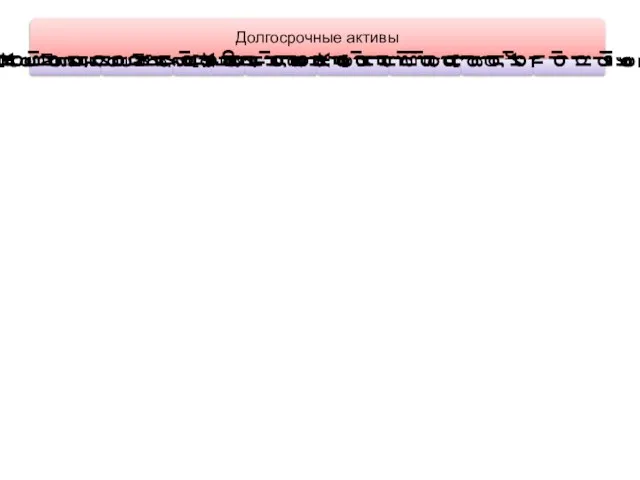

- 9. Долгосрочные активы основные средства доходные вложения в материальные активы нематериальные активы долгосрочные финансовые вложения оборудование к

- 10. КРАТКОСРОЧНЫЕ АКТИВЫ запасы долгосрочные активы, предназначенные для реализации расходы будущих периодов НДС по приобретенным товарам, работам,

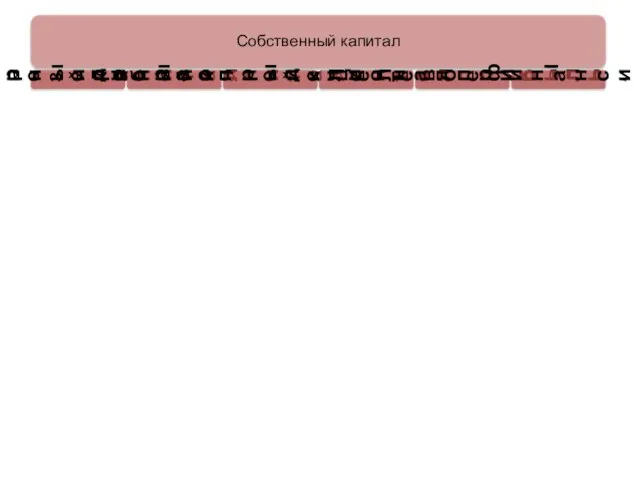

- 11. Собственный капитал уставный капитал резервный капитал добавочный капитал нераспределенная прибыль, чистая прибыль целевое финансирование

- 12. Обязательства кредиты и займы обязательства по лизинговым платежам отложенные налоговые обязательства доходы будущих периодов резервы предстоящих

- 13. Классификация балансов по объему информации индивидуальные консолидированные по объему регулирующих статей балансы-нетто балансы-брутто аналитические по времени

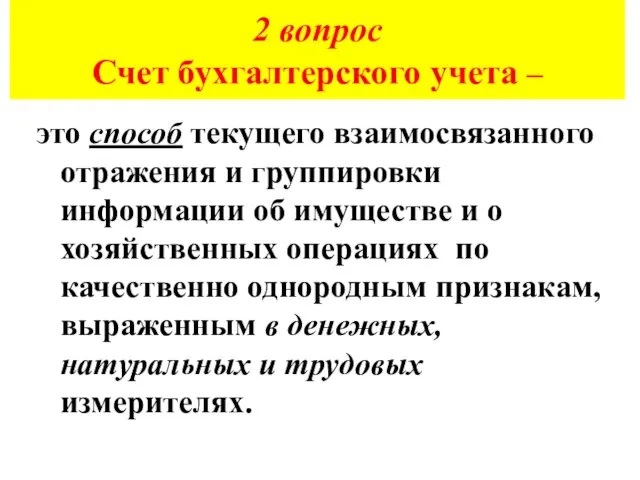

- 14. 2 вопрос Счет бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки информации об имуществе

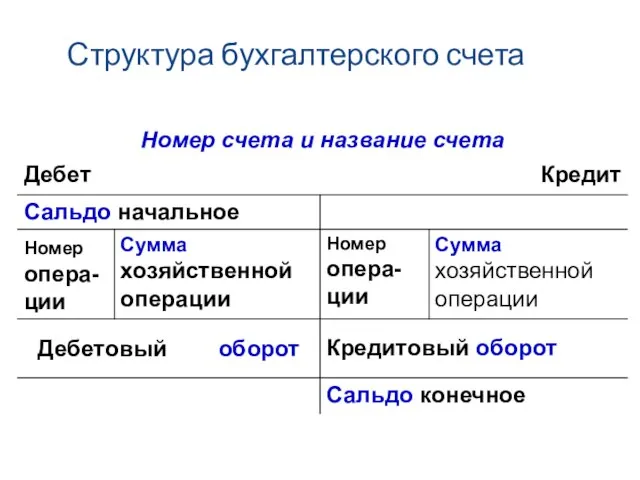

- 15. Структура бухгалтерского счета

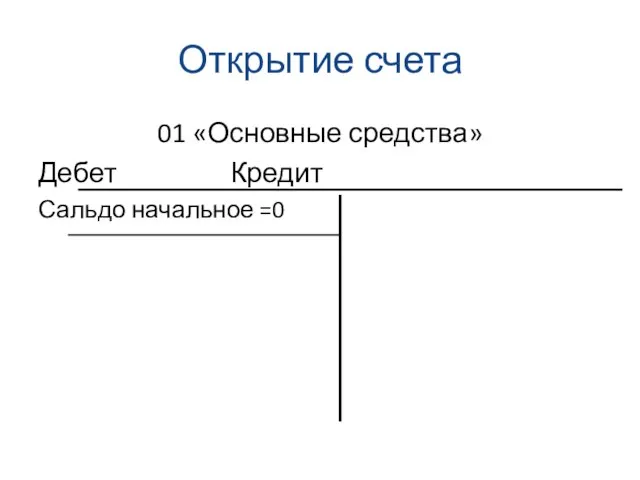

- 16. Открытие счета 01 «Основные средства» Дебет Кредит Сальдо начальное =0

- 17. Виды схем счетов бухгалтерского учета Активные – счета учета средств Пассивные – счета учета источников средств

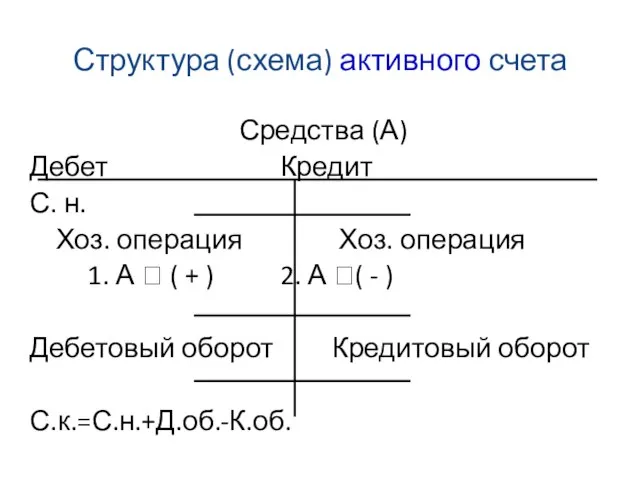

- 18. Структура (схема) активного счета Средства (А) Дебет Кредит С. н. Хоз. операция Хоз. операция 1. А

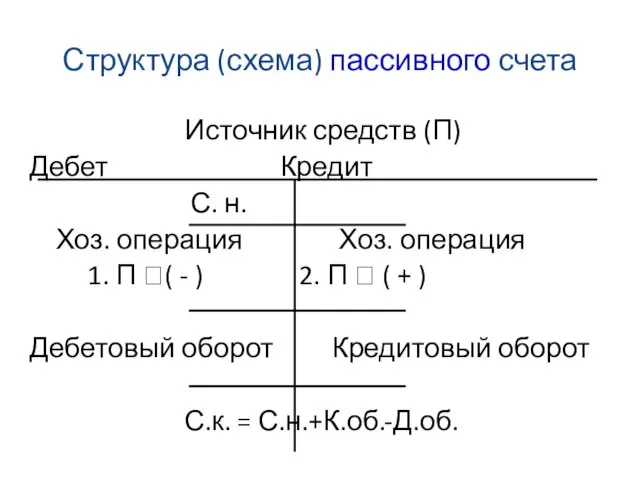

- 19. Структура (схема) пассивного счета Источник средств (П) Дебет Кредит С. н. Хоз. операция Хоз. операция 1.

- 20. Структура (схема) активно-пассивного счета Задолженность (А, П) Дебет Кредит С. н. С. н. Хоз. операции Хоз.

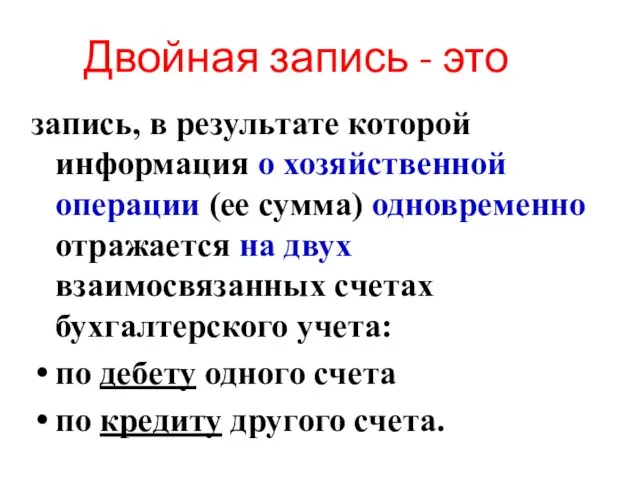

- 21. Двойная запись - это запись, в результате которой информация о хозяйственной операции (ее сумма) одновременно отражается

- 22. Схема двойной записи 1. Произошла хозяйственная операция (изменения) на сумму 100 руб.

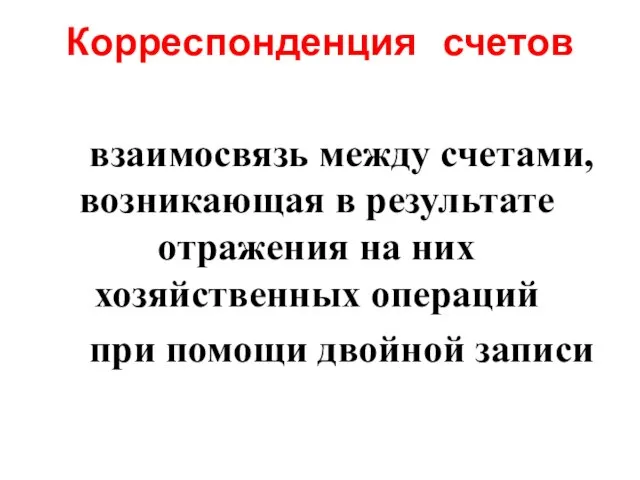

- 23. Корреспонденция счетов взаимосвязь между счетами, возникающая в результате отражения на них хозяйственных операций при помощи двойной

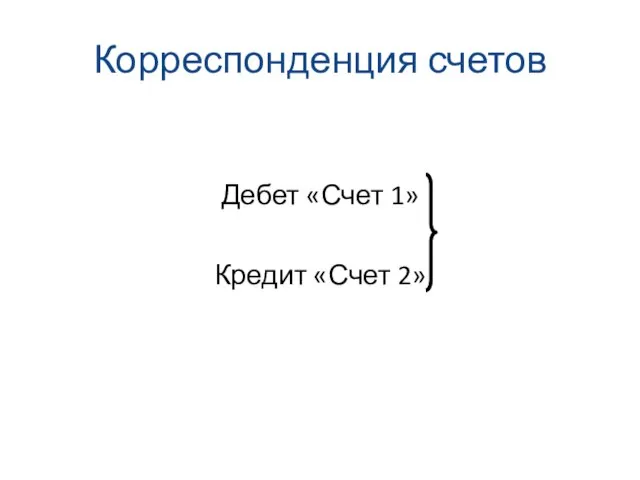

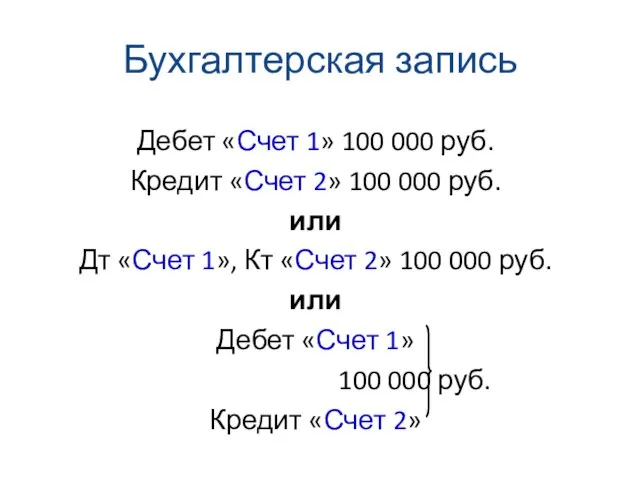

- 24. Корреспонденция счетов Дебет «Счет 1» Кредит «Счет 2»

- 25. Бухгалтерская запись Дебет «Счет 1» 100 000 руб. Кредит «Счет 2» 100 000 руб. или Дт

- 26. 3 вопрос План счетов бухгалтерского учета

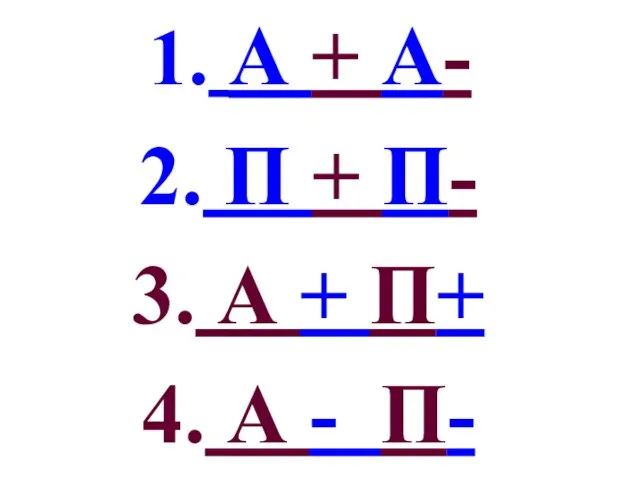

- 27. 4 вопрос Классификация хозяйственных операций по влиянию на баланс Виды хозяйственных операций не влияют на валюту

- 28. А + А- П + П- А + П+ А - П-

- 30. Скачать презентацию

Бухгалтерский баланс, его виды, содержание и структура.

Счета и их классификация.

Бухгалтерский баланс, его виды, содержание и структура.

Счета и их классификация.

Литература:

Постановление

Министерства финансов Республики Беларусь от 31.10.2011 № 111

Об установлении форм бухгалтерской

Литература:

Постановление

Министерства финансов Республики Беларусь от 31.10.2011 № 111

Об установлении форм бухгалтерской

Литература:

2. ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ

29 июня 2011 г. N 50

Литература:

2. ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ

29 июня 2011 г. N 50

![Интернет-ресурсы: Национальный правовой Интернет-портал Республики Беларусь [Электронный ресурс]. - режим доступа](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/500471/slide-4.jpg)

Интернет-ресурсы:

Национальный правовой Интернет-портал Республики Беларусь [Электронный ресурс]. - режим доступа :

Интернет-ресурсы:

Национальный правовой Интернет-портал Республики Беларусь [Электронный ресурс]. - режим доступа :

1 вопрос

Бухгалтерский учет – система непрерывного формирования информации в стоимостном выражении

1 вопрос Бухгалтерский учет – система непрерывного формирования информации в стоимостном выражении

Бухгалтерский баланс - это

способ экономической группировки и обобщения имущества организации по:

- составу,

Бухгалтерский баланс - это

способ экономической группировки и обобщения имущества организации по: - составу,

Структура баланса

(разделы, группы, статьи)

Структура баланса

(разделы, группы, статьи)

Долгосрочные активы

основные средства

доходные вложения в материальные активы

нематериальные активы

долгосрочные финансовые вложения

оборудование к

Долгосрочные активы

основные средства

доходные вложения в материальные активы

нематериальные активы

долгосрочные финансовые вложения

оборудование к

КРАТКОСРОЧНЫЕ АКТИВЫ

запасы

долгосрочные активы, предназначенные для реализации

расходы будущих периодов

НДС по приобретенным

КРАТКОСРОЧНЫЕ АКТИВЫ

запасы

долгосрочные активы, предназначенные для реализации

расходы будущих периодов

НДС по приобретенным

Собственный капитал

уставный капитал

резервный капитал

добавочный капитал

нераспределенная прибыль,

чистая прибыль

целевое финансирование

Собственный капитал

уставный капитал

резервный капитал

добавочный капитал

нераспределенная прибыль,

чистая прибыль

целевое финансирование

Обязательства

кредиты и займы

обязательства по лизинговым платежам

отложенные налоговые обязательства

доходы будущих периодов

резервы предстоящих

Обязательства

кредиты и займы

обязательства по лизинговым платежам

отложенные налоговые обязательства

доходы будущих периодов

резервы предстоящих

Классификация

балансов

по объему

информации

индивидуальные

консолидированные

по объему

регулирующих

статей

балансы-нетто

балансы-брутто

аналитические

по времени

составления

вступительный

периодический

ликвидационный

Классификация

балансов

по объему

информации

индивидуальные

консолидированные

по объему

регулирующих

статей

балансы-нетто

балансы-брутто

аналитические

по времени

составления

вступительный

периодический

ликвидационный

2 вопрос

Счет бухгалтерского учета –

это способ текущего взаимосвязанного отражения и

2 вопрос

Счет бухгалтерского учета –

это способ текущего взаимосвязанного отражения и

Структура бухгалтерского счета

Структура бухгалтерского счета

Открытие счета

01 «Основные средства»

Дебет Кредит

Сальдо начальное =0

Открытие счета

01 «Основные средства»

Дебет Кредит

Сальдо начальное =0

Виды схем счетов бухгалтерского учета

Активные – счета учета средств

Пассивные – счета

Виды схем счетов бухгалтерского учета

Активные – счета учета средств

Пассивные – счета

Структура (схема) активного счета

Средства (А)

Дебет Кредит

С. н.

Хоз. операция Хоз. операция

1.

Структура (схема) активного счета

Средства (А)

Дебет Кредит

С. н.

Хоз. операция Хоз. операция

1.

Структура (схема) пассивного счета

Источник средств (П)

Дебет Кредит

С. н.

Хоз. операция Хоз. операция

Структура (схема) пассивного счета

Источник средств (П)

Дебет Кредит

С. н.

Хоз. операция Хоз. операция

Структура (схема) активно-пассивного счета

Задолженность (А, П)

Дебет Кредит

С. н. С. н.

Хоз. операции Хоз.

Структура (схема) активно-пассивного счета

Задолженность (А, П)

Дебет Кредит

С. н. С. н.

Хоз. операции Хоз.

Двойная запись - это

запись, в результате которой информация о хозяйственной операции

Двойная запись - это

запись, в результате которой информация о хозяйственной операции

Схема двойной записи

1. Произошла хозяйственная операция (изменения) на сумму 100 руб.

Схема двойной записи

1. Произошла хозяйственная операция (изменения) на сумму 100 руб.

Корреспонденция счетов

взаимосвязь между счетами, возникающая в результате отражения на них хозяйственных

Корреспонденция счетов

взаимосвязь между счетами, возникающая в результате отражения на них хозяйственных

Корреспонденция счетов

Дебет «Счет 1»

Кредит «Счет 2»

Корреспонденция счетов

Дебет «Счет 1»

Кредит «Счет 2»

Бухгалтерская запись

Дебет «Счет 1» 100 000 руб.

Кредит «Счет 2» 100 000

Бухгалтерская запись

Дебет «Счет 1» 100 000 руб.

Кредит «Счет 2» 100 000

3 вопрос

План счетов бухгалтерского учета

3 вопрос

План счетов бухгалтерского учета

4 вопрос

Классификация хозяйственных операций

по влиянию на баланс

Виды хозяйственных операций

не

4 вопрос

Классификация хозяйственных операций

по влиянию на баланс

Виды хозяйственных операций

не

А + А-

П + П-

А + П+

А

А + А-

П + П-

А + П+

А

Финансовые ресурсы СКД

Финансовые ресурсы СКД Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами

Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами Сущность и принципы нормативного метода учета затрат. Варианты организации

Сущность и принципы нормативного метода учета затрат. Варианты организации Современные способы обеспечения возвратности кредита

Современные способы обеспечения возвратности кредита Что такое подработка и когда ее применять

Что такое подработка и когда ее применять Stock Market

Stock Market Оценка расходов на построение сети

Оценка расходов на построение сети Самые странные налоги, которые пока не ввели в России

Самые странные налоги, которые пока не ввели в России Структура ИКЗ

Структура ИКЗ Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве

Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве ГОС БЮДЖ

ГОС БЮДЖ Состав и структура отчетности по МСФО

Состав и структура отчетности по МСФО Виды сделок и стратегии на рынке ценных бумаг

Виды сделок и стратегии на рынке ценных бумаг Проект ФСС Прямые выплаты на территории Республики Саха

Проект ФСС Прямые выплаты на территории Республики Саха Оценка регулирующего воздействия нормативно-правовых актов на инвестиционную деятельность в регионе. Лекция 5

Оценка регулирующего воздействия нормативно-правовых актов на инвестиционную деятельность в регионе. Лекция 5 Понятие заработной платы. Структура заработной платы работника

Понятие заработной платы. Структура заработной платы работника Параметры окружного бюджета.Закон Ненецкого автономного округа

Параметры окружного бюджета.Закон Ненецкого автономного округа Оптимізація роботи банківської установи з населенням на прикладі ПАТ Імексбанк

Оптимізація роботи банківської установи з населенням на прикладі ПАТ Імексбанк Доступные деньги

Доступные деньги Основные принципы кредита

Основные принципы кредита Methodology of accounting

Methodology of accounting Фундаментальный%20анализ

Фундаментальный%20анализ Контрольно-ревизионная деятельность организации. Лекция 1

Контрольно-ревизионная деятельность организации. Лекция 1 Мемлекеттік каржысының ұғымы. Мемлекеттік қаржы құрамы мен құрылымы

Мемлекеттік каржысының ұғымы. Мемлекеттік қаржы құрамы мен құрылымы Организация размещения сотрудников, работающих вахтовым методом на автономных месторождениях

Организация размещения сотрудников, работающих вахтовым методом на автономных месторождениях Финансы в экономике. (Параграф 9)

Финансы в экономике. (Параграф 9) Финансы таможенных органов

Финансы таможенных органов Валютные отношения, участники валютных отношений, объекты валютных отношений

Валютные отношения, участники валютных отношений, объекты валютных отношений