- Основы аудита. Аудиторская выборка

Содержание

- 2. Аудиторская выборка

- 3. Федеральные правила (стандарты) аудиторской деятельности (ФПСАД) Стандарт № 5 Аудиторские доказательства Стандарт № 17 Получение аудиторских

- 4. Федеральные стандарты аудиторской деятельности (ФСАД) 5/2010 Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита 6/2010

- 5. АУДИТОРСКАЯ ВЫБОРКА - прием, используемый в аудите, который означает, что аудиторские процедуры применяются не ко всем

- 6. (Утверждены Постановлением Правительства РФ от 23 сентября 2002 г. N 696) ФПСАД №16 «АУДИТОРСКАЯ ВЫБОРКА» АУДИТОРСКАЯ

- 7. АУДИТОРСКАЯ ВЫБОРКА дает возможность получить и оценить аудиторские доказательства в отношении некоторых характеристик отобранных элементов, чтобы

- 8. Ошибка отклонение от нормального функционирования средства внутреннего контроля (при выполнении тестов средств внутреннего контроля); искажение в

- 9. Аномальная ошибка ошибка вследствие единичного случая, которая не может произойти повторно;

- 10. Допустимая ошибка - максимальный размер ошибки генеральной совокупности, которую аудитор считает приемлемой.

- 11. Генеральная совокупность - полный набор элементов, из которых аудитор отбирает совокупность и в отношении которой он

- 12. Стратификация - процесс деления генеральной совокупности на страты (подмножества), каждая из которых представляет собой группу элементов

- 13. Элементы выборки - индивидуальные элементы, отражаемые в учете и составляющие генеральную совокупность.

- 14. Построение аудиторской выборки Для построения выборки аудиторы используют различные методы, которые можно разделить на две группы:

- 15. Характеристики статистического подхода к выборочной проверке случайный (либо систематический со случайным выбором начальной точки) отбор тестируемой

- 16. Статистический подход к выборке характеризуется использованием случайного отбора элементов и применением теории вероятности для оценки результатов

- 17. Статистический подход к выборке. Метод случайного отбора. Принцип случайности заключается в том, что каждый элемент генеральной

- 18. Статистический подход к выборке. Метод систематического отбора. Такой отбор отличается от случайного тем, что с помощью

- 19. Статистический подход к выборке. Метод систематического отбора. Систематический отбор заключается в следующем: объем генеральной совокупности делят

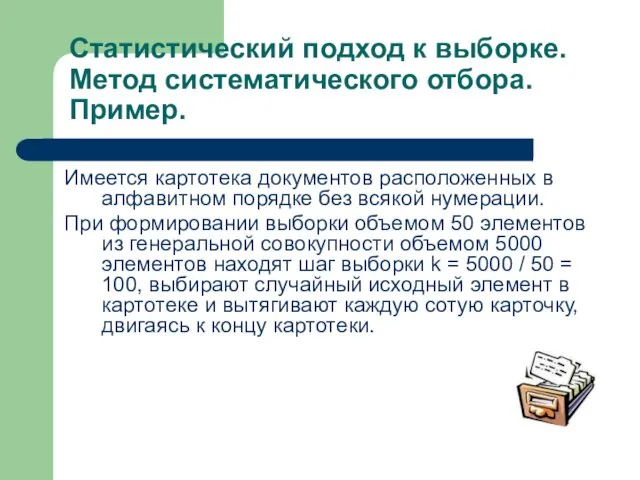

- 20. Статистический подход к выборке. Метод систематического отбора. Пример. Имеется картотека документов расположенных в алфавитном порядке без

- 21. Риск, связанный с использованием аудиторской выборки возникает, когда вывод аудитора, сделанный на основании отобранной совокупности, может

- 22. Риск, связанный с использованием аудиторской выборки а) риск того, что аудитор: придет к выводу о том,

- 23. Риск, связанный с использованием аудиторской выборки б) риск того, что аудитор: придет к выводу о том,

- 25. Отбор элементов с целью получения аудиторских доказательств отбор всех элементов; отбор специфических (определенных) элементов; отбор отдельных

- 26. Сплошная проверка Применение сплошной проверки может быть обоснованным в случаях, когда: генеральная совокупность (полный набор элементов,

- 27. Отбор специфических элементов генеральной совокупности, основывается на следующих факторах: понимание деятельности аудируемого лица; предварительная оценка неотъемлемого

- 28. Нестатистические подходы к построению выборки. Отбор специфических элементов а) элементы с высокой стоимостью или так называемые

- 29. Нестатистические подходы к построению выборки. Бессистемный отбор. В этом случае элементы выбираются без какой-либо систематизации и

- 30. Нестатистические подходы к построению выборки. Отбор элементов блоками При таком способе аудитор может, например, отобрать документы

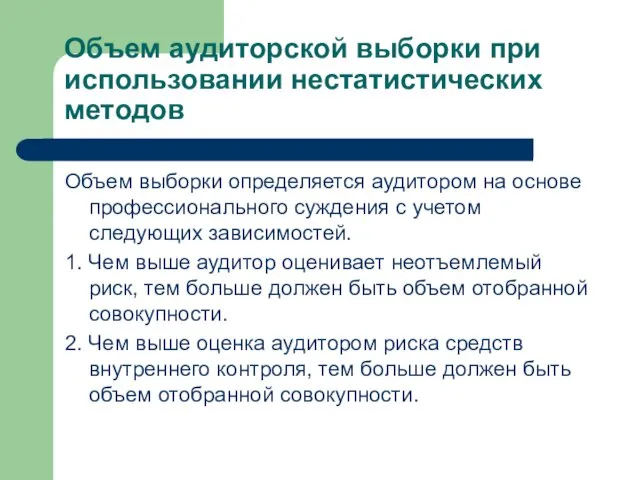

- 31. Объем аудиторской выборки при использовании нестатистических методов Объем выборки определяется аудитором на основе профессионального суждения с

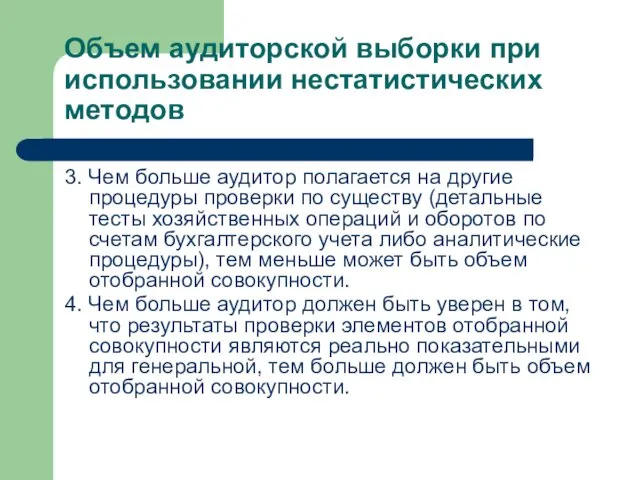

- 32. Объем аудиторской выборки при использовании нестатистических методов 3. Чем больше аудитор полагается на другие процедуры проверки

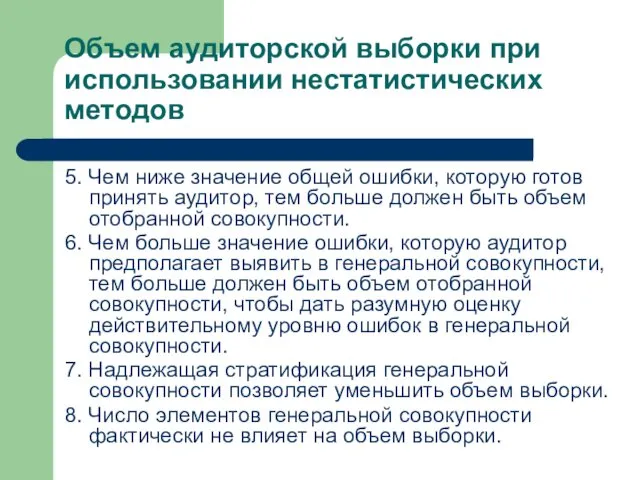

- 33. Объем аудиторской выборки при использовании нестатистических методов 5. Чем ниже значение общей ошибки, которую готов принять

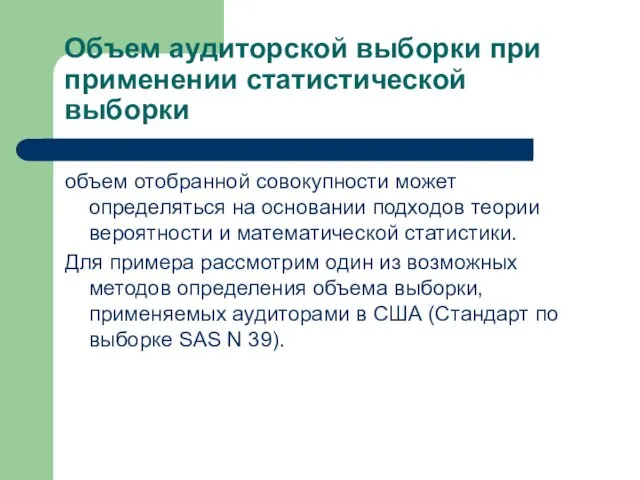

- 34. Объем аудиторской выборки при применении статистической выборки объем отобранной совокупности может определяться на основании подходов теории

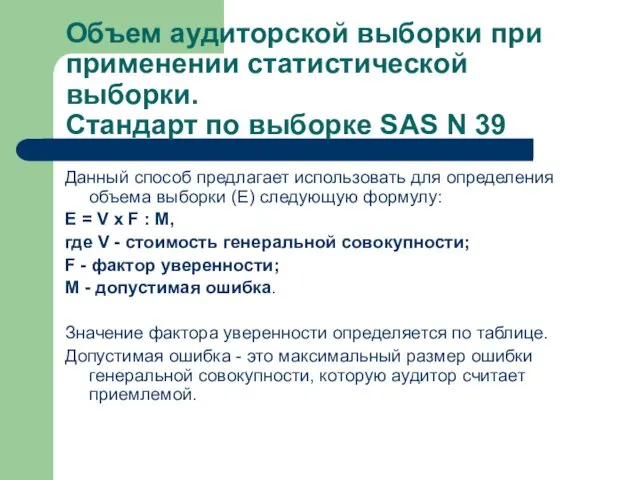

- 35. Объем аудиторской выборки при применении статистической выборки. Стандарт по выборке SAS N 39 Данный способ предлагает

- 36. Анализ результатов выборочной проверки и распространение ошибок Распространение выявленных ошибок происходит следующим образом. Ошибки, которые обнаружены

- 37. Анализ результатов выборочной проверки и распространение ошибок 2. Ошибки, обнаруженные в элементах нерепрезентативной выборки, в частности

- 38. Анализ результатов выборочной проверки и распространение ошибок По результатам анализа выявленных ошибок аудитор может: - обратиться

- 39. Анализ результатов выборочной проверки и распространение ошибок При оценке достоверности финансовой (бухгалтерской) отчетности аудитору следует определить,

- 40. Анализ результатов выборочной проверки и распространение ошибок По мере того как совокупные неисправленные искажения приближаются к

- 41. Анализ результатов выборочной проверки и распространение ошибок Когда руководство аудируемого лица отказывается вносить поправки в финансовую

- 43. Скачать презентацию

Аудиторская выборка

Аудиторская выборка

Федеральные правила (стандарты) аудиторской деятельности (ФПСАД)

Стандарт № 5 Аудиторские доказательства

Стандарт

Федеральные правила (стандарты) аудиторской деятельности (ФПСАД)

Стандарт № 5 Аудиторские доказательства

Стандарт

Федеральные стандарты аудиторской деятельности (ФСАД)

5/2010 Обязанности аудитора по рассмотрению недобросовестных действий

Федеральные стандарты аудиторской деятельности (ФСАД)

5/2010 Обязанности аудитора по рассмотрению недобросовестных действий

АУДИТОРСКАЯ ВЫБОРКА

- прием, используемый в аудите, который означает, что аудиторские

АУДИТОРСКАЯ ВЫБОРКА

- прием, используемый в аудите, который означает, что аудиторские

(Утверждены Постановлением Правительства РФ от 23 сентября 2002 г. N 696)

(Утверждены Постановлением Правительства РФ от 23 сентября 2002 г. N 696)

АУДИТОРСКАЯ ВЫБОРКА

дает возможность получить и оценить аудиторские доказательства в отношении некоторых

АУДИТОРСКАЯ ВЫБОРКА

дает возможность получить и оценить аудиторские доказательства в отношении некоторых

Ошибка

отклонение от нормального функционирования средства внутреннего контроля (при выполнении тестов средств

Ошибка

отклонение от нормального функционирования средства внутреннего контроля (при выполнении тестов средств

Аномальная ошибка

ошибка вследствие единичного случая, которая не может произойти повторно;

Аномальная ошибка

ошибка вследствие единичного случая, которая не может произойти повторно;

Допустимая ошибка

- максимальный размер ошибки генеральной совокупности, которую аудитор считает приемлемой.

Допустимая ошибка

- максимальный размер ошибки генеральной совокупности, которую аудитор считает приемлемой.

Генеральная совокупность

- полный набор элементов, из которых аудитор отбирает совокупность и

Генеральная совокупность

- полный набор элементов, из которых аудитор отбирает совокупность и

Стратификация

- процесс деления генеральной совокупности на страты (подмножества), каждая из которых

Стратификация

- процесс деления генеральной совокупности на страты (подмножества), каждая из которых

Элементы выборки

- индивидуальные элементы, отражаемые в учете и составляющие генеральную совокупность.

Элементы выборки

- индивидуальные элементы, отражаемые в учете и составляющие генеральную совокупность.

Построение аудиторской выборки

Для построения выборки аудиторы используют различные методы, которые можно

Построение аудиторской выборки

Для построения выборки аудиторы используют различные методы, которые можно

Характеристики статистического подхода к выборочной проверке

случайный (либо систематический со случайным выбором

Характеристики статистического подхода к выборочной проверке

случайный (либо систематический со случайным выбором

Статистический подход к выборке

характеризуется использованием случайного отбора элементов и применением теории

Статистический подход к выборке

характеризуется использованием случайного отбора элементов и применением теории

Статистический подход к выборке.

Метод случайного отбора.

Принцип случайности заключается в

Статистический подход к выборке.

Метод случайного отбора.

Принцип случайности заключается в

Статистический подход к выборке.

Метод систематического отбора.

Такой отбор отличается от случайного

Статистический подход к выборке.

Метод систематического отбора.

Такой отбор отличается от случайного

Статистический подход к выборке.

Метод систематического отбора.

Систематический отбор заключается в следующем:

объем

Статистический подход к выборке.

Метод систематического отбора.

Систематический отбор заключается в следующем:

объем

Статистический подход к выборке.

Метод систематического отбора.

Пример.

Имеется картотека документов расположенных

Статистический подход к выборке.

Метод систематического отбора.

Пример.

Имеется картотека документов расположенных

Риск, связанный с использованием аудиторской выборки

возникает, когда вывод аудитора, сделанный на

Риск, связанный с использованием аудиторской выборки

возникает, когда вывод аудитора, сделанный на

Риск, связанный с использованием аудиторской выборки

а) риск того, что аудитор:

придет к

Риск, связанный с использованием аудиторской выборки

а) риск того, что аудитор:

придет к

Риск, связанный с использованием аудиторской выборки

б) риск того, что аудитор:

придет к

Риск, связанный с использованием аудиторской выборки

б) риск того, что аудитор:

придет к

Отбор элементов с целью получения аудиторских доказательств

отбор всех элементов;

отбор специфических (определенных)

Отбор элементов с целью получения аудиторских доказательств

отбор всех элементов;

отбор специфических (определенных)

Сплошная проверка

Применение сплошной проверки может быть обоснованным в случаях, когда:

генеральная

Сплошная проверка

Применение сплошной проверки может быть обоснованным в случаях, когда:

генеральная

Отбор специфических элементов генеральной совокупности, основывается на следующих факторах:

понимание деятельности аудируемого

Отбор специфических элементов генеральной совокупности, основывается на следующих факторах:

понимание деятельности аудируемого

Нестатистические подходы к построению выборки.

Отбор специфических элементов

а) элементы с высокой

Нестатистические подходы к построению выборки.

Отбор специфических элементов

а) элементы с высокой

Нестатистические подходы к построению выборки. Бессистемный отбор.

В этом случае элементы

Нестатистические подходы к построению выборки. Бессистемный отбор.

В этом случае элементы

Нестатистические подходы к построению выборки.

Отбор элементов блоками

При таком способе аудитор

Нестатистические подходы к построению выборки.

Отбор элементов блоками

При таком способе аудитор

Объем аудиторской выборки при использовании нестатистических методов

Объем выборки определяется аудитором

Объем аудиторской выборки при использовании нестатистических методов

Объем выборки определяется аудитором

Объем аудиторской выборки при использовании нестатистических методов

3. Чем больше аудитор

Объем аудиторской выборки при использовании нестатистических методов

3. Чем больше аудитор

Объем аудиторской выборки при использовании нестатистических методов

5. Чем ниже значение

Объем аудиторской выборки при использовании нестатистических методов

5. Чем ниже значение

Объем аудиторской выборки при применении статистической выборки

объем отобранной совокупности может

Объем аудиторской выборки при применении статистической выборки

объем отобранной совокупности может

Объем аудиторской выборки при применении статистической выборки.

Стандарт по выборке SAS

Объем аудиторской выборки при применении статистической выборки. Стандарт по выборке SAS

Анализ результатов выборочной проверки и распространение ошибок

Распространение выявленных ошибок происходит следующим

Анализ результатов выборочной проверки и распространение ошибок

Распространение выявленных ошибок происходит следующим

Анализ результатов выборочной проверки и распространение ошибок

2. Ошибки, обнаруженные в элементах

Анализ результатов выборочной проверки и распространение ошибок

2. Ошибки, обнаруженные в элементах

Анализ результатов выборочной проверки и распространение ошибок

По результатам анализа выявленных ошибок

Анализ результатов выборочной проверки и распространение ошибок

По результатам анализа выявленных ошибок

Анализ результатов выборочной проверки и распространение ошибок

При оценке достоверности финансовой (бухгалтерской)

Анализ результатов выборочной проверки и распространение ошибок

При оценке достоверности финансовой (бухгалтерской)

Анализ результатов выборочной проверки и распространение ошибок

По мере того как совокупные

Анализ результатов выборочной проверки и распространение ошибок

По мере того как совокупные

Анализ результатов выборочной проверки и распространение ошибок

Когда руководство аудируемого лица отказывается

Анализ результатов выборочной проверки и распространение ошибок

Когда руководство аудируемого лица отказывается

Регламентированная отчетность за 1 квартал 2022 года: что нового?

Регламентированная отчетность за 1 квартал 2022 года: что нового? Ақшалай қаржылар және олардың эквиваленттері

Ақшалай қаржылар және олардың эквиваленттері Бюджетная политика и ее инструменты

Бюджетная политика и ее инструменты АО Компания по страхованию жизни Казкоммерц-Life

АО Компания по страхованию жизни Казкоммерц-Life БУиО_Т.2

БУиО_Т.2 Мировые торговые центры

Мировые торговые центры Финансовый анализ в коммерческих организациях

Финансовый анализ в коммерческих организациях Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ

Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ Двойная запись

Двойная запись Экономическая сущность НДФЛ

Экономическая сущность НДФЛ Безналичные деньги. Финансовая грамотность

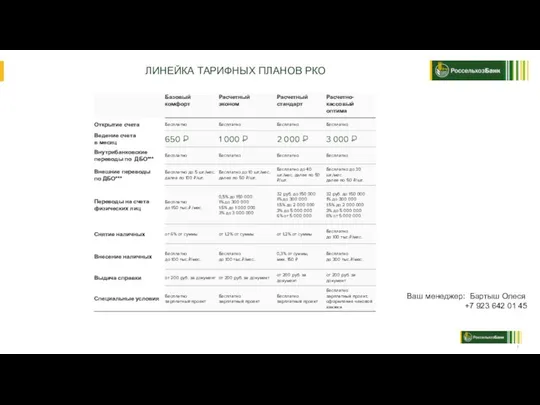

Безналичные деньги. Финансовая грамотность РКО линейка РСХБ

РКО линейка РСХБ Социально-экономическое развитие Башмаковского района Пензенской области

Социально-экономическое развитие Башмаковского района Пензенской области Выборочное наблюдение доходов населения и участия в социальных программах

Выборочное наблюдение доходов населения и участия в социальных программах Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart Фонд развития моногородов

Фонд развития моногородов Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам

Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам Формирование себестоимости

Формирование себестоимости Торговая система H1/D1. План семинара

Торговая система H1/D1. План семинара Программа Выкуп долга

Программа Выкуп долга Управление инвестициями предприятия

Управление инвестициями предприятия Местное налогообложение

Местное налогообложение Негосударственный пенсионный фонд Сургутнефтегаз

Негосударственный пенсионный фонд Сургутнефтегаз Плюсы и минусы банкротства

Плюсы и минусы банкротства Методы расчета VaR

Методы расчета VaR Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора

Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора Градация по скидкам

Градация по скидкам Зарплатный проект PRO. Банкоматная сеть ПСБ

Зарплатный проект PRO. Банкоматная сеть ПСБ