- Основы банковского бухгалтерского учета

Содержание

- 2. План семинара Бухгалтерский учет в банках: что это и зачем это? Счета: план счетов классификации счетов

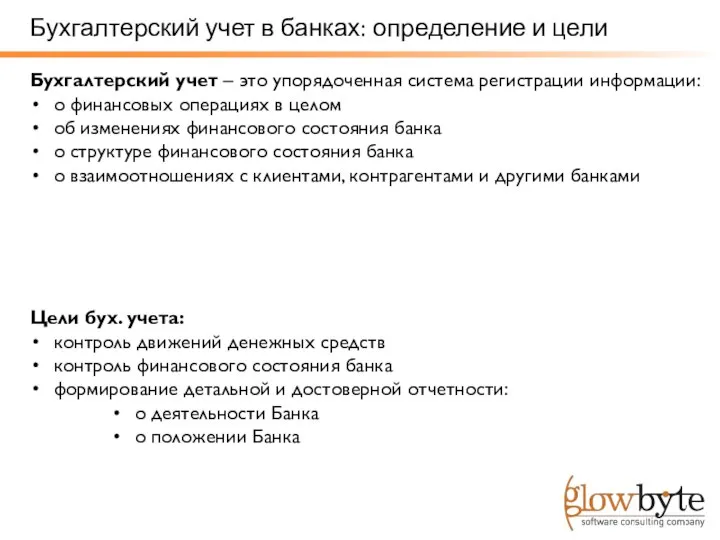

- 3. Бухгалтерский учет в банках: определение и цели Бухгалтерский учет – это упорядоченная система регистрации информации: о

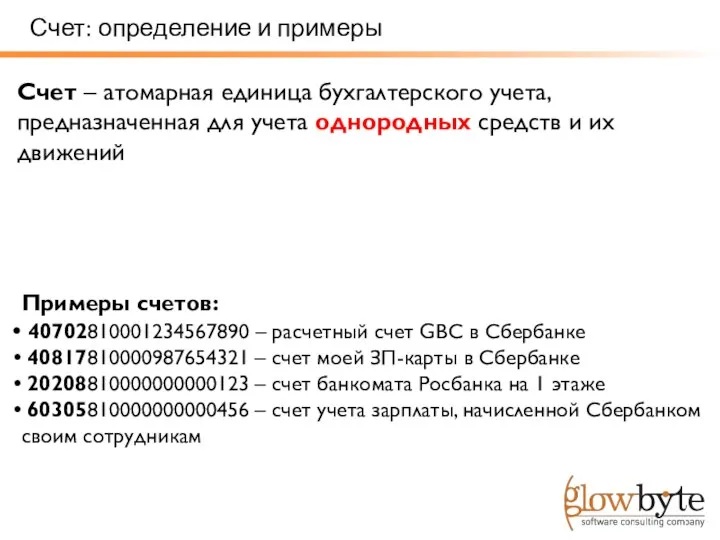

- 4. Примеры счетов: 40702810001234567890 – расчетный счет GBC в Сбербанке 40817810000987654321 – счет моей ЗП-карты в Сбербанке

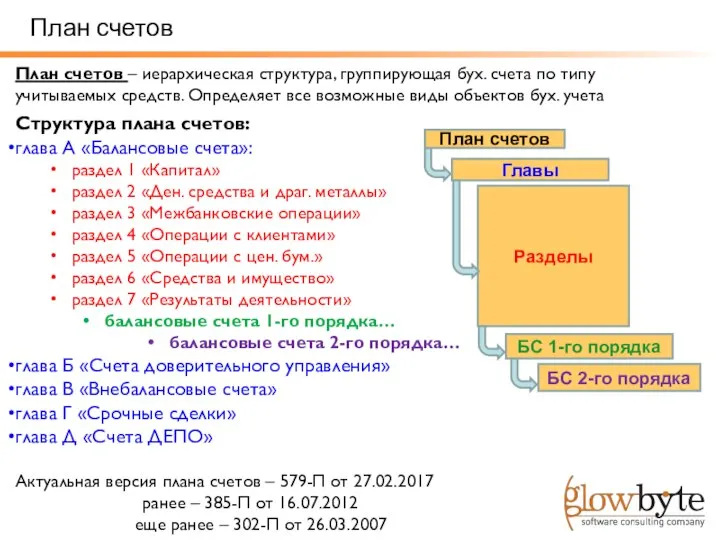

- 5. Структура плана счетов: глава А «Балансовые счета»: раздел 1 «Капитал» раздел 2 «Ден. средства и драг.

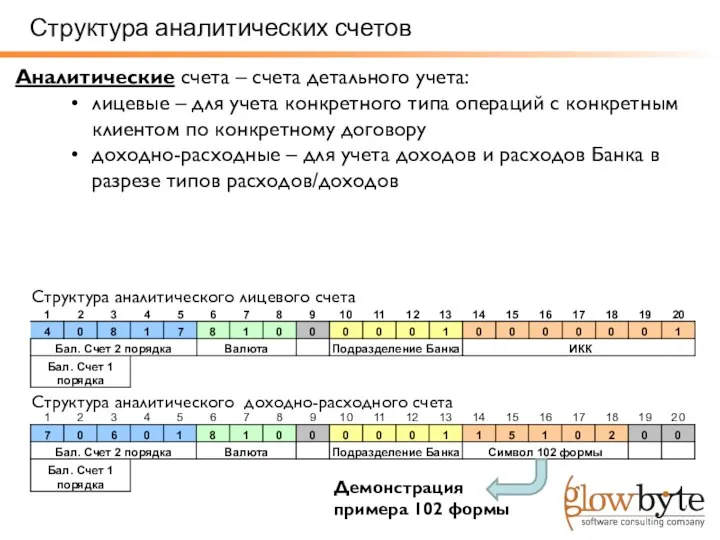

- 6. Аналитические счета – счета детального учета: лицевые – для учета конкретного типа операций с конкретным клиентом

- 7. Базовые классификации счетов по характеру учитываемых средств: активные пассивные по влиянию на баланс Банка: балансовые внебалансовые

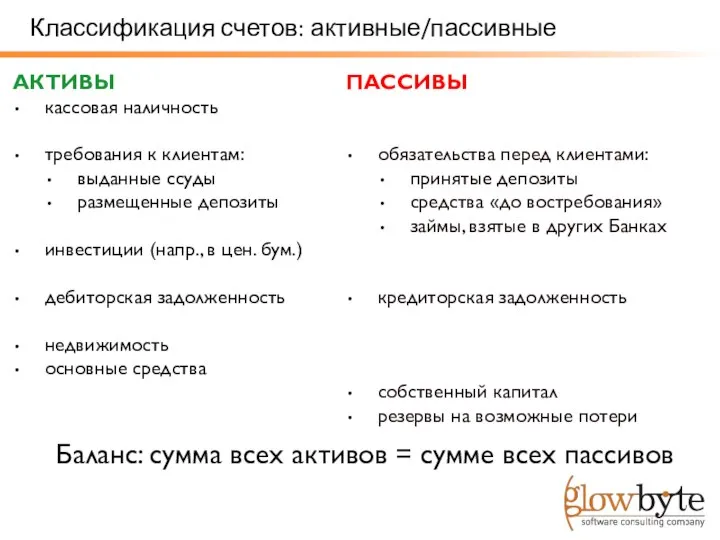

- 8. Классификация счетов: активные/пассивные АКТИВЫ кассовая наличность требования к клиентам: выданные ссуды размещенные депозиты инвестиции (напр., в

- 9. Классификация счетов по характеру учитываемых средств: активные пассивные по влиянию на баланс Банка: балансовые внебалансовые

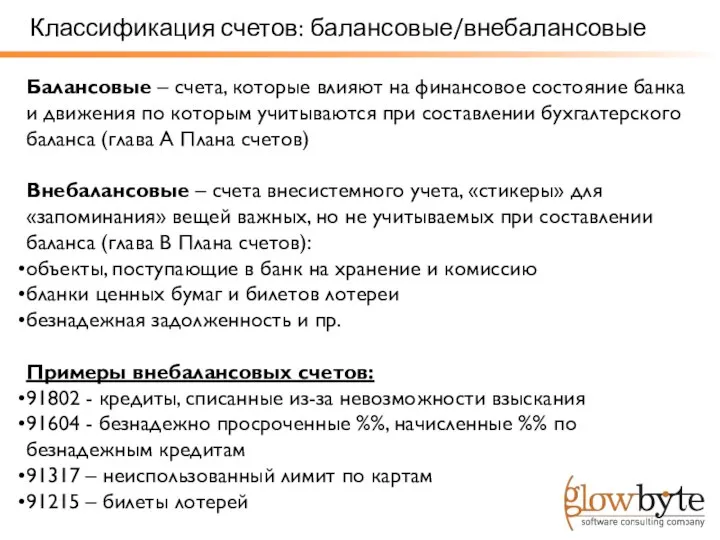

- 10. Классификация счетов: балансовые/внебалансовые Балансовые – счета, которые влияют на финансовое состояние банка и движения по которым

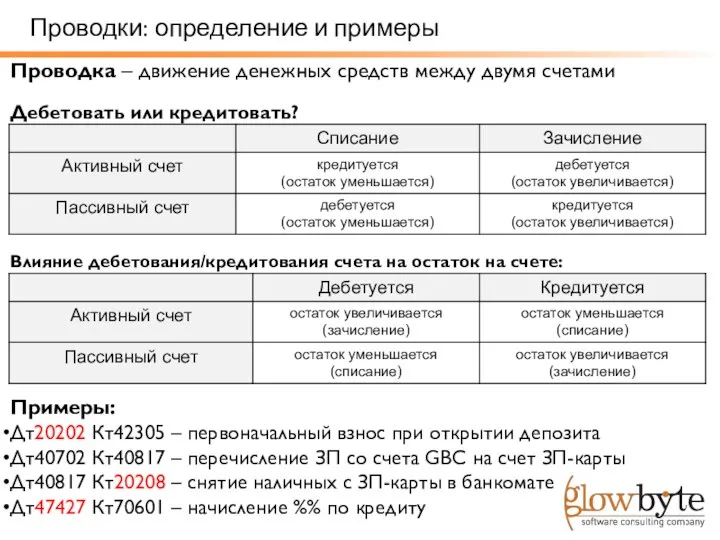

- 11. Проводки: определение и примеры Проводка – движение денежных средств между двумя счетами Примеры: Дт20202 Кт42305 –

- 12. Обороты: определение Оборот по счету – сумма всех проводок по дебету или кредиту счета за определенный

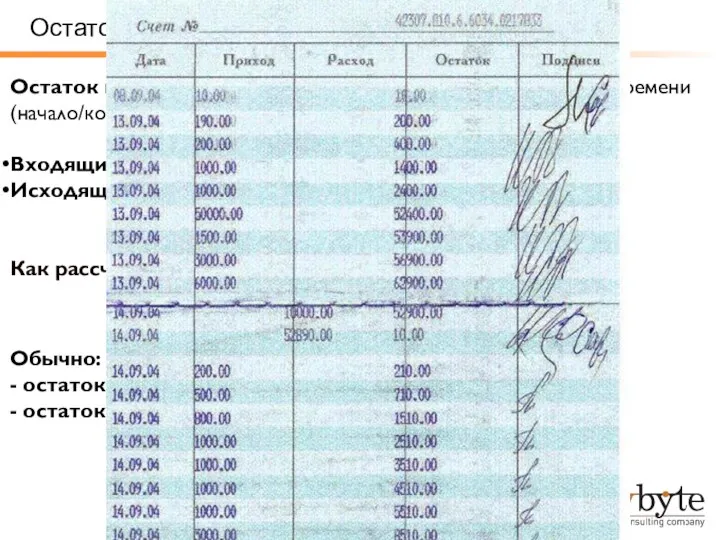

- 13. Остаток на счете: определение Остаток на счете – состояние счета на определенный момент времени (начало/конец опер.

- 15. Скачать презентацию

План семинара

Бухгалтерский учет в банках: что это и зачем это?

Счета:

план счетов

классификации

План семинара

Бухгалтерский учет в банках: что это и зачем это?

Счета:

план счетов

классификации

Бухгалтерский учет в банках: определение и цели

Бухгалтерский учет – это упорядоченная

Бухгалтерский учет в банках: определение и цели

Бухгалтерский учет – это упорядоченная

Примеры счетов:

40702810001234567890 – расчетный счет GBC в Сбербанке

40817810000987654321 –

Примеры счетов:

40702810001234567890 – расчетный счет GBC в Сбербанке

40817810000987654321 –

Структура плана счетов:

глава А «Балансовые счета»:

раздел 1 «Капитал»

раздел 2 «Ден. средства

Структура плана счетов:

глава А «Балансовые счета»:

раздел 1 «Капитал»

раздел 2 «Ден. средства

Аналитические счета – счета детального учета:

лицевые – для учета конкретного типа

Аналитические счета – счета детального учета:

лицевые – для учета конкретного типа

Базовые классификации счетов

по характеру учитываемых средств:

активные

пассивные

по влиянию на баланс Банка:

балансовые

внебалансовые

Базовые классификации счетов

по характеру учитываемых средств:

активные

пассивные

по влиянию на баланс Банка:

балансовые

внебалансовые

Классификация счетов: активные/пассивные

АКТИВЫ

кассовая наличность

требования к клиентам:

выданные ссуды

размещенные депозиты

инвестиции (напр., в цен.

Классификация счетов: активные/пассивные

АКТИВЫ

кассовая наличность

требования к клиентам:

выданные ссуды

размещенные депозиты

инвестиции (напр., в цен.

Классификация счетов

по характеру учитываемых средств:

активные

пассивные

по влиянию на баланс Банка:

балансовые

внебалансовые

Классификация счетов

по характеру учитываемых средств:

активные

пассивные

по влиянию на баланс Банка:

балансовые

внебалансовые

Классификация счетов: балансовые/внебалансовые

Балансовые – счета, которые влияют на финансовое состояние банка

Классификация счетов: балансовые/внебалансовые

Балансовые – счета, которые влияют на финансовое состояние банка

Проводки: определение и примеры

Проводка – движение денежных средств между двумя счетами

Примеры:

Дт20202

Проводки: определение и примеры

Проводка – движение денежных средств между двумя счетами

Примеры:

Дт20202

Обороты: определение

Оборот по счету – сумма всех проводок по дебету или

Обороты: определение

Оборот по счету – сумма всех проводок по дебету или

Остаток на счете: определение

Остаток на счете – состояние счета на определенный

Остаток на счете: определение

Остаток на счете – состояние счета на определенный

Oběžný majetek podniku

Oběžný majetek podniku Порядок проведения конкурса на соискание премии правительства Республики Беларусь за достижения в области качества

Порядок проведения конкурса на соискание премии правительства Республики Беларусь за достижения в области качества Особенности оценки промышленных предприятий

Особенности оценки промышленных предприятий Личный финансовый план. Деловая игра

Личный финансовый план. Деловая игра Topic 1. Introduction

Topic 1. Introduction Информация о БИНБАНКе

Информация о БИНБАНКе Успешный фитнес-центр. Развитие от точки безубыточности к прибыли

Успешный фитнес-центр. Развитие от точки безубыточности к прибыли Формы бухгалтерского учета

Формы бухгалтерского учета Технологии. Классификация по Вудворду

Технологии. Классификация по Вудворду Как читать финансовую отчетность коммерческих компаний

Как читать финансовую отчетность коммерческих компаний Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

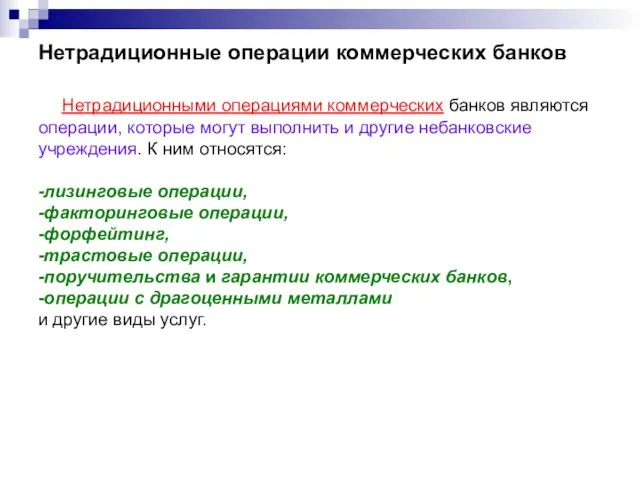

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Нетрадиционные операции коммерческих банков

Нетрадиционные операции коммерческих банков Деньги, их функции

Деньги, их функции Партнерская программа СПБ

Партнерская программа СПБ Финансовые институты, банковская система РФ

Финансовые институты, банковская система РФ Банки. Карты

Банки. Карты Счета со специальным правовым режимом

Счета со специальным правовым режимом Разработка методики выбора дивидендной политики для акционерных обществ

Разработка методики выбора дивидендной политики для акционерных обществ Зарплатный проект

Зарплатный проект Финансы и финансовая система

Финансы и финансовая система Инвест-клуб. Что обсуждаем

Инвест-клуб. Что обсуждаем Чистая приведённая стоимость. Преимущества и недостатки NPV

Чистая приведённая стоимость. Преимущества и недостатки NPV Мировой опыт валютных ограничений

Мировой опыт валютных ограничений Затратный подход. Метод ликвидационной стоимости

Затратный подход. Метод ликвидационной стоимости Преимущества зарплатной Альфа-карты

Преимущества зарплатной Альфа-карты Бюджет міста Сєвєродонецька на 2017 рік

Бюджет міста Сєвєродонецька на 2017 рік Налоговый контроль в РФ. (Тема 5)

Налоговый контроль в РФ. (Тема 5) Отсталые регионы РФ

Отсталые регионы РФ