- Основы финансов

Содержание

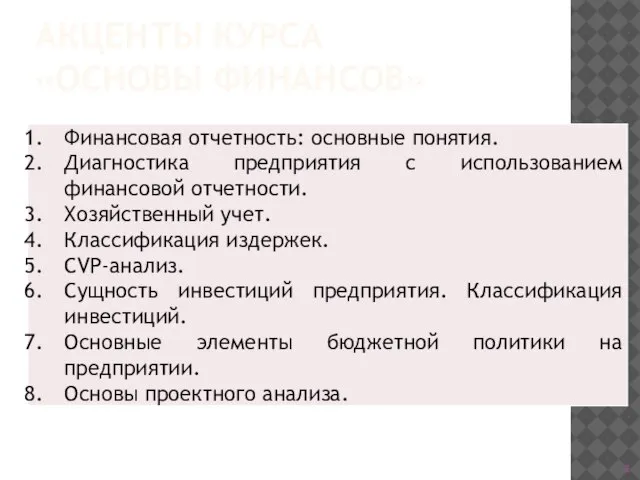

- 2. АКЦЕНТЫ КУРСА «ОСНОВЫ ФИНАНСОВ»

- 3. 1. ОБЩИЕ ТРЕБОВАНИЯ К ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

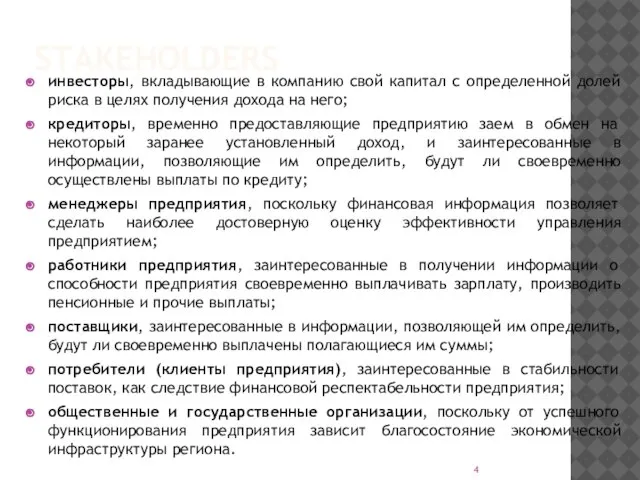

- 4. STAKEHOLDERS инвесторы, вкладывающие в компанию свой капитал с определенной долей риска в целях получения дохода на

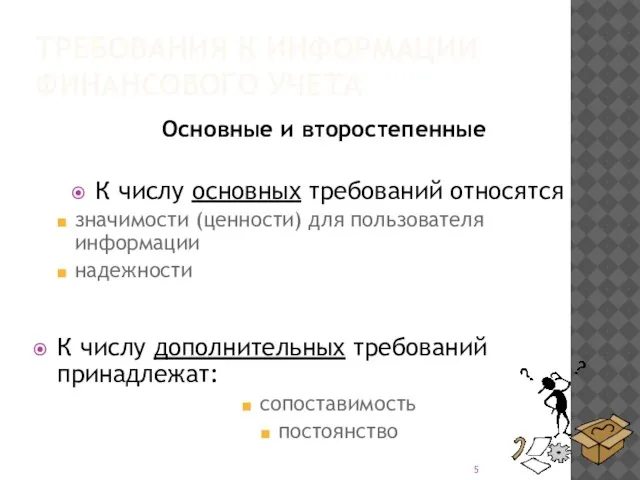

- 5. ТРЕБОВАНИЯ К ИНФОРМАЦИИ ФИНАНСОВОГО УЧЕТА Основные и второстепенные К числу основных требований относятся значимости (ценности) для

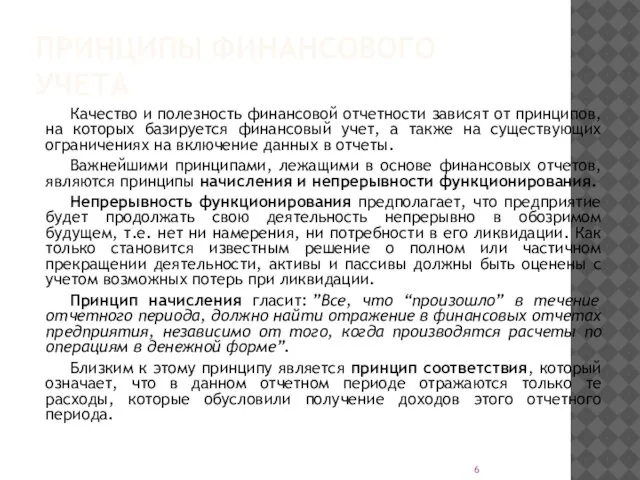

- 6. ПРИНЦИПЫ ФИНАНСОВОГО УЧЕТА Качество и полезность финансовой отчетности зависят от принципов, на которых базируется финансовый учет,

- 7. ОСНОВНЫЕ КОМПОНЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ (МСБУ) баланс; отчет о прибылях и убытках; отчет о движении денежных средств;

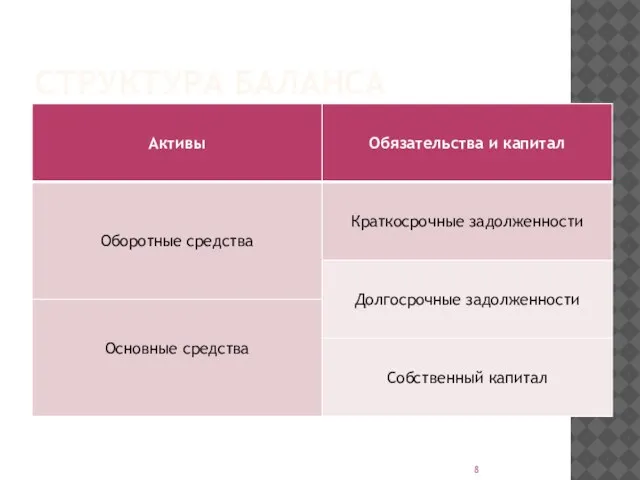

- 8. СТРУКТУРА БАЛАНСА

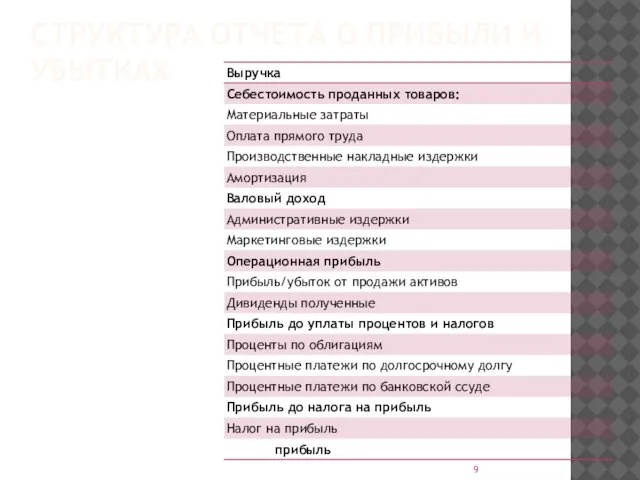

- 9. СТРУКТУРА ОТЧЕТА О ПРИБЫЛИ И УБЫТКАХ

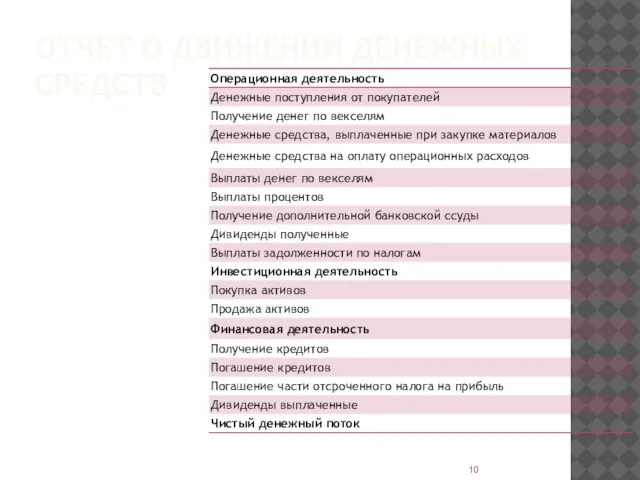

- 10. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

- 11. ГОРИЗОНТАЛЬНЫЙ И ВЕРТИКАЛЬНЫЙ АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два

- 12. 2. СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

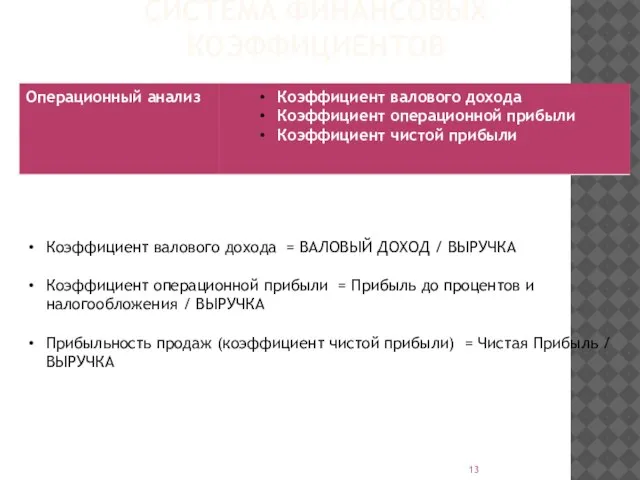

- 13. СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ Коэффициент валового дохода = ВАЛОВЫЙ ДОХОД / ВЫРУЧКА Коэффициент операционной прибыли = Прибыль

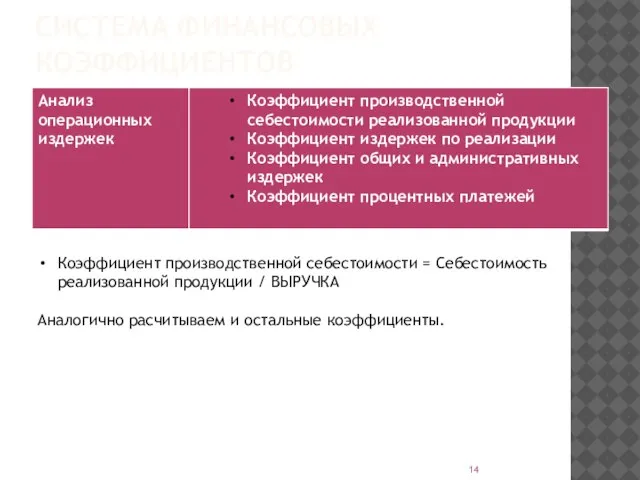

- 14. СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ Коэффициент производственной себестоимости = Себестоимость реализованной продукции / ВЫРУЧКА Аналогично расчитываем и остальные

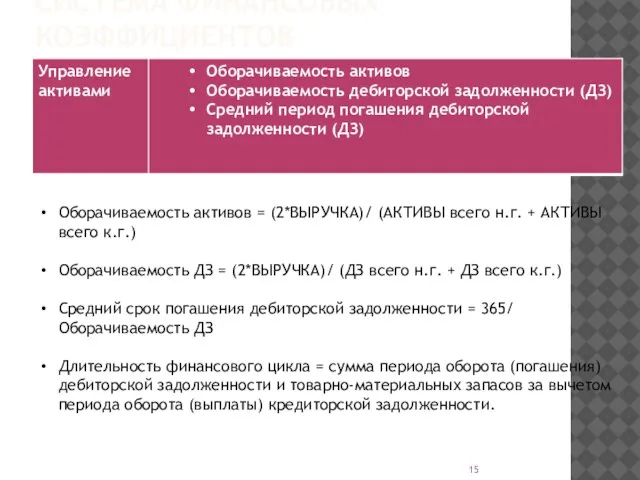

- 15. СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ Оборачиваемость активов = (2*ВЫРУЧКА)/ (АКТИВЫ всего н.г. + АКТИВЫ всего к.г.) Оборачиваемость ДЗ

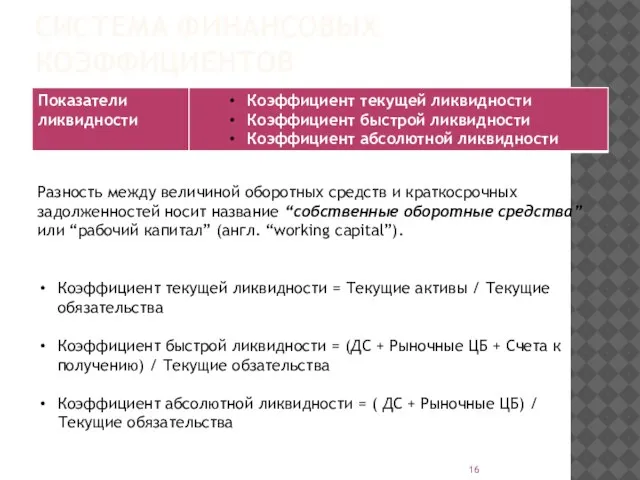

- 16. СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ Разность между величиной оборотных средств и краткосрочных задолженностей носит название “собственные оборотные средства”

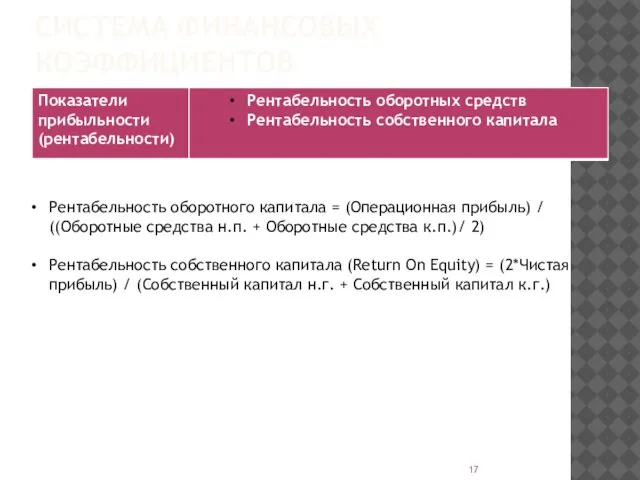

- 17. СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ Рентабельность оборотного капитала = (Операционная прибыль) / ((Оборотные средства н.п. + Оборотные средства

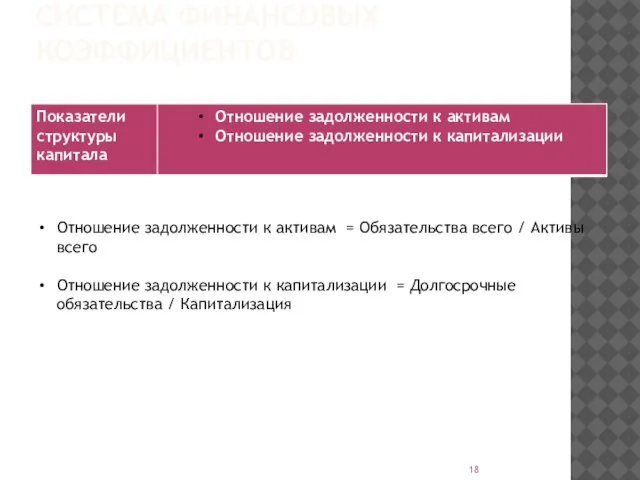

- 18. СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ Отношение задолженности к активам = Обязательства всего / Активы всего Отношение задолженности к

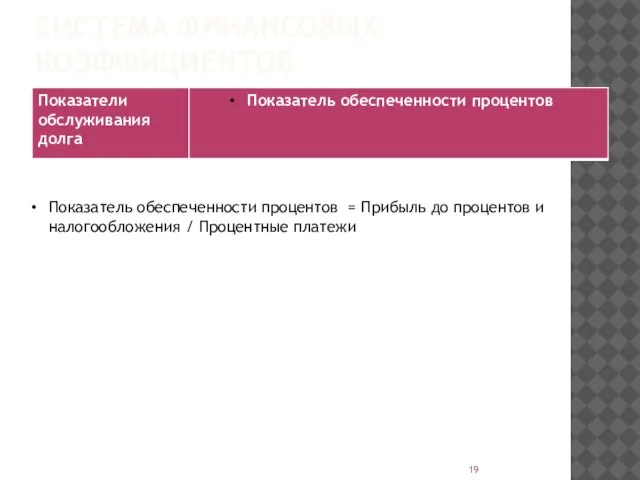

- 19. СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ Показатель обеспеченности процентов = Прибыль до процентов и налогообложения / Процентные платежи

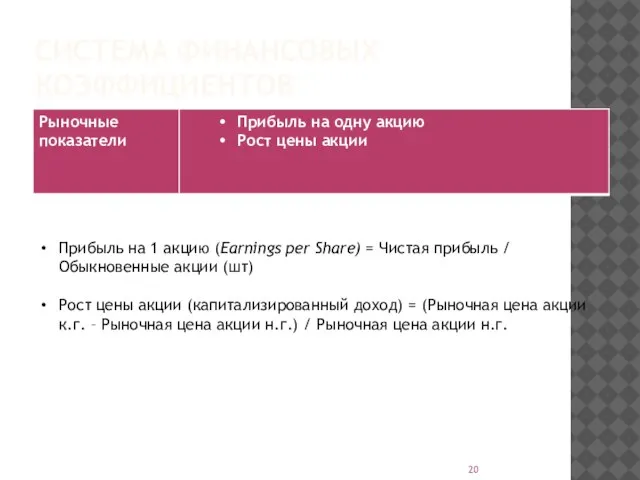

- 20. СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ Прибыль на 1 акцию (Earnings per Share) = Чистая прибыль / Обыкновенные акции

- 21. 3. ХОЗЯЙСТВЕННЫЙ УЧЕТ

- 22. ПОНЯТИЕ УПРАВЛЕНИЯ. МЕСТО УЧЕТА В СИСТЕМЕ УПРАВЛЕНИЯ. Сознательное воздействие человека на объекты, процессы и участвующих в

- 23. ОБЩЕЕ ПОНЯТИЕ УЧЕТА И ЕГО ЦЕЛЕЙ Учет представляет вид деятельности, предметом которой является информация. Учет устанавливает

- 24. ВИДЫ ХОЗЯЙСТВЕННОГО УЧЕТА: Статистический Оперативный Бухгалтерский Финансовый Управленческий Налоговый

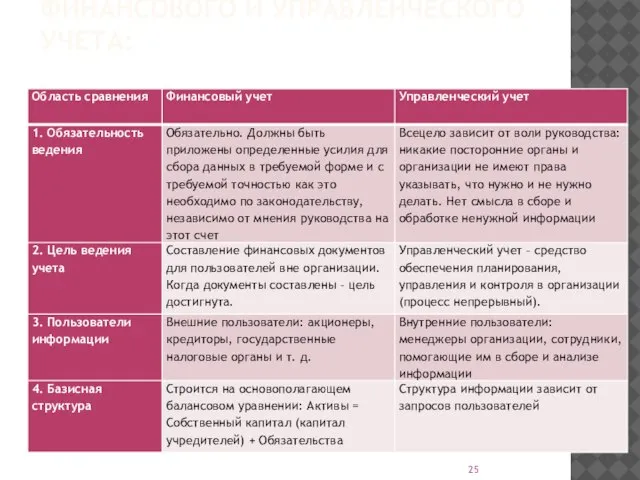

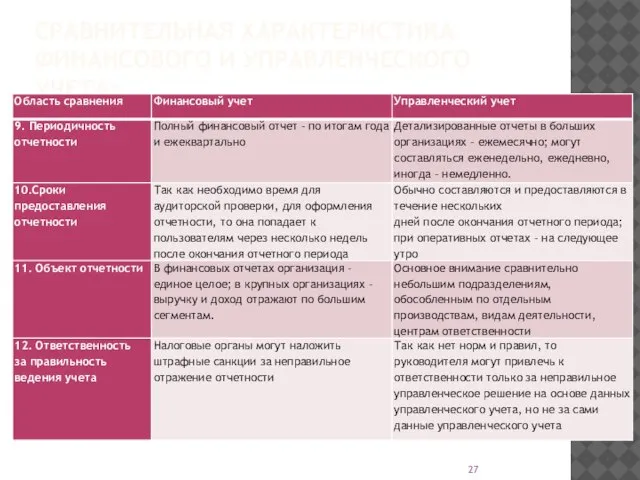

- 25. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА:

- 26. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА:

- 27. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА:

- 28. 4. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

- 29. ПОНЯТИЕ И ОПРЕДЕЛЕНИЕ ЗАТРАТ И ИЗДЕРЖЕК Затраты живого и овеществленного труда на производство и реализацию продукции

- 30. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья,

- 31. ГРУППИРОВКА ЗАТРАТ: для калькулирования себестоимости, оценки запасов и незавершенного производства, определения прибыли; для принятия управленческих решений,

- 32. ЗАТРАТЫ ПО СПОСОБУ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ ЕДИНИЦЫ ПРОДУКЦИИ: Прямые – прямые материальные, прямые трудовые, т. е.

- 33. ЗАТРАТЫ ПО СВЯЗИ С ТЕХНОЛОГИЧЕСКИМ ПРОЦЕССОМ: Основные – затраты всех видов ресурсов (сырье, материалы, полуфабрикаты, амортизация

- 34. ЗАТРАТЫ ПО ОТНОШЕНИЮ К ОБЪЕМУ ПРОИЗВОДСТВА: По отношению к объему производства – переменные и постоянные. Переменные

- 35. ЗАТРАТЫ ПО ОТНОШЕНИЮ К ОБЪЕМУ ПРОИЗВОДСТВА: Затраты, которые остаются практически неизменными в течение отчетного периода, не

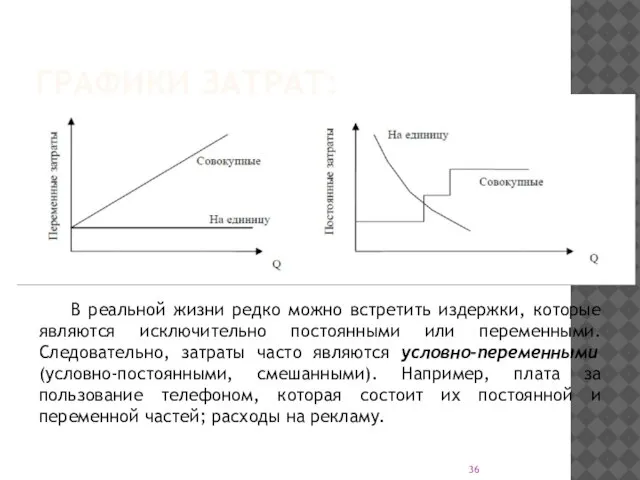

- 36. ГРАФИКИ ЗАТРАТ: В реальной жизни редко можно встретить издержки, которые являются исключительно постоянными или переменными. Следовательно,

- 37. 5. CVP-АНАЛИЗ

- 38. ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА CVP-анализ (Cost–Volume–Profit analysis) является базовым инструментом управленческого учета. В национальной

- 39. ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА Точка безубыточности (критическая точка, точка равновесия, «мертвая точка») показывает тот

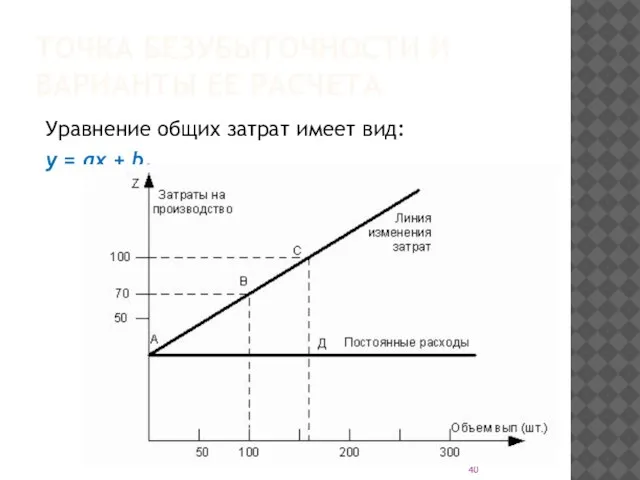

- 40. ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА Уравнение общих затрат имеет вид: у = ах + b.

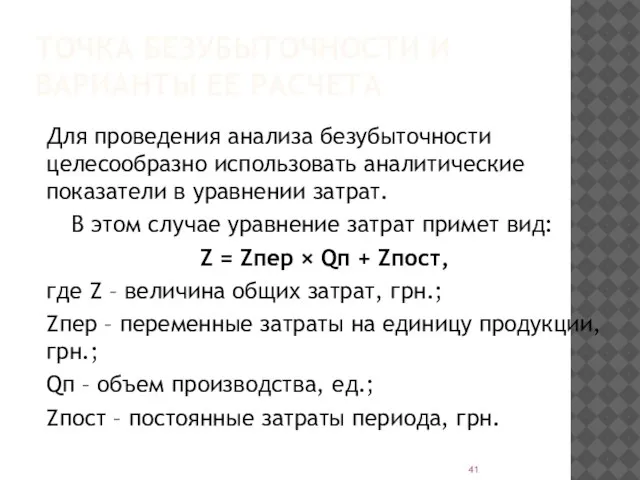

- 41. ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА Для проведения анализа безубыточности целесообразно использовать аналитические показатели в уравнении

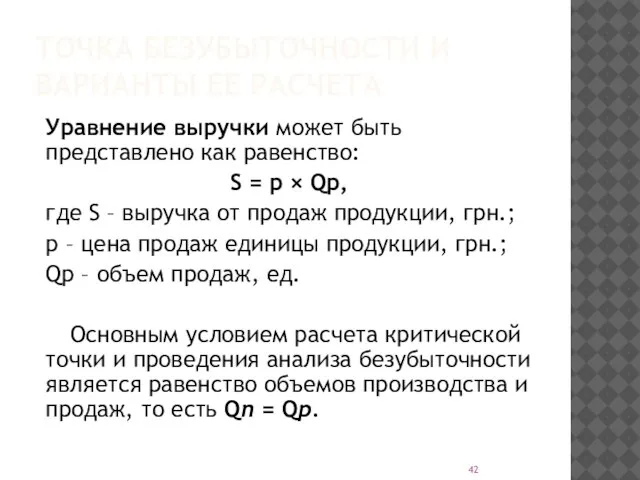

- 42. ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА Уравнение выручки может быть представлено как равенство: S = p

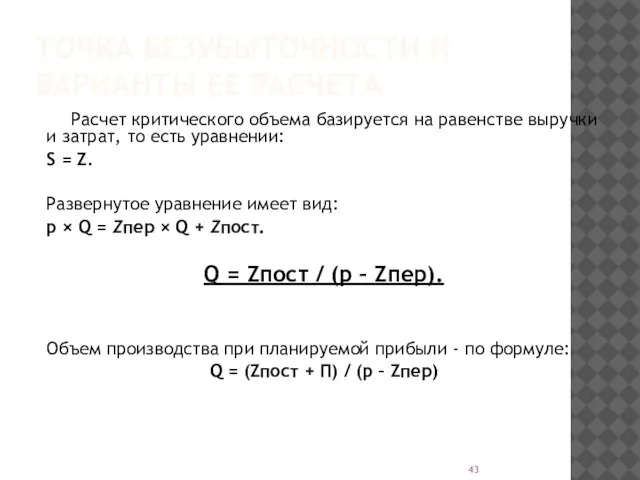

- 43. ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА Расчет критического объема базируется на равенстве выручки и затрат, то

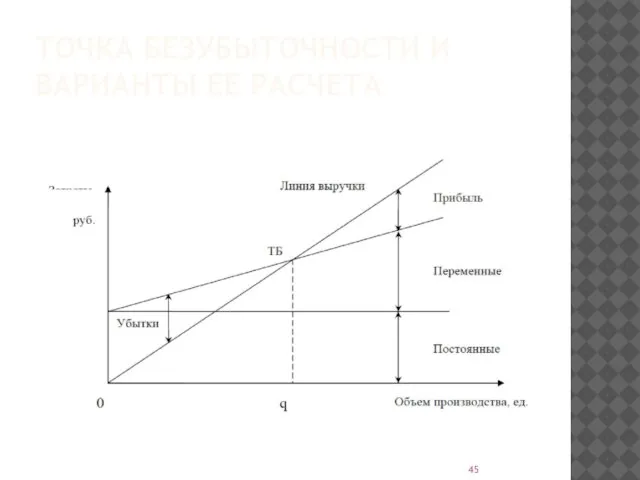

- 44. ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА Графический подход в представлении точки безубыточности наиболее нагляден. Метод состоит

- 45. ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

- 46. МАРЖИНАЛЬНЫЙ ДОХОД Маржинальный доход (другие названия – маржинальная прибыль, вклад на покрытие постоянных затрат, сумма покрытия,

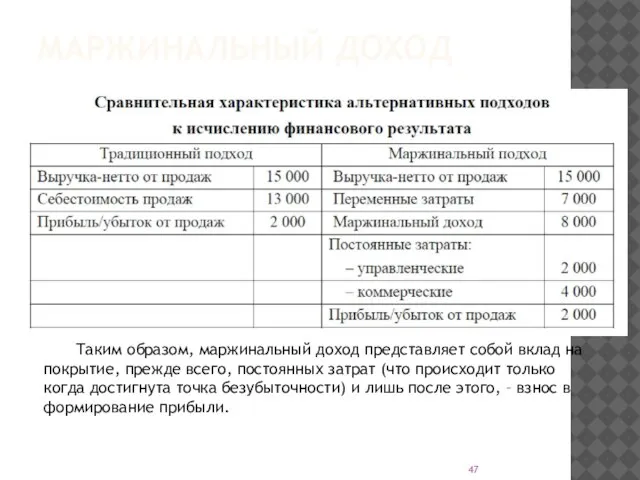

- 47. МАРЖИНАЛЬНЫЙ ДОХОД Таким образом, маржинальный доход представляет собой вклад на покрытие, прежде всего, постоянных затрат (что

- 48. МАРЖИНАЛЬНЫЙ ДОХОД Уровень маржинального дохода показывает, какое влияние на маржинальный доход (либо на удельный маржинальный доход)

- 49. ИНВЕСТИЦИОННЫЙ АНАЛИЗ

- 50. ИНВЕСТИЦИОННЫЙ АНАЛИЗ Инвестиции – это долгосрочные вложения капитала в различные отрасли народного хозяйства в целях получения

- 51. ИНВЕСТИЦИОННЫЙ АНАЛИЗ

- 52. ИНВЕСТИЦИОННЫЙ АНАЛИЗ

- 53. ИНВЕСТИЦИОННЫЙ АНАЛИЗ В процессе сравнения стоимости денежных средств при их инвестировании и возврате принято использовать два

- 54. ИНВЕСТИЦИОННЫЙ АНАЛИЗ Настоящая стоимость денег (PV) представляет собой сумму будущих денежных поступлений, приведенных с учетом определенной

- 55. ИНВЕСТИЦИОННЫЙ АНАЛИЗ Все методы оценки базируются на следующем положении: исходные инвестиции при реализации какого-либо проекта генерируют

- 56. ИНВЕСТИЦИОННЫЙ АНАЛИЗ Период окупаемости определяет время, необходимое для поступлений денежных средств от вложенного капитала. Если ежегодные

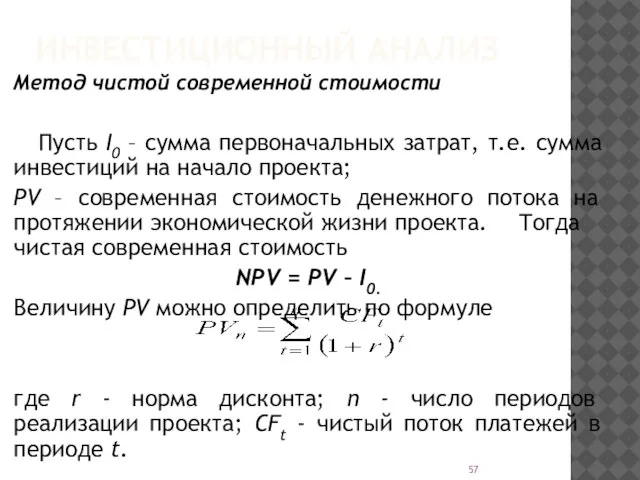

- 57. ИНВЕСТИЦИОННЫЙ АНАЛИЗ Метод чистой современной стоимости Пусть I0 – сумма первоначальных затрат, т.е. сумма инвестиций на

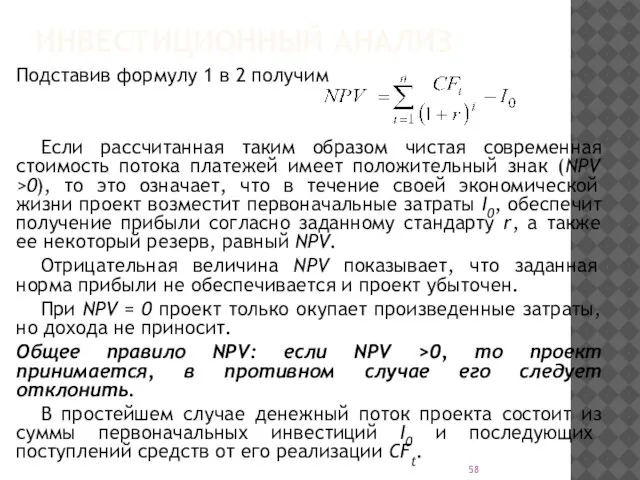

- 58. ИНВЕСТИЦИОННЫЙ АНАЛИЗ Подставив формулу 1 в 2 получим Если рассчитанная таким образом чистая современная стоимость потока

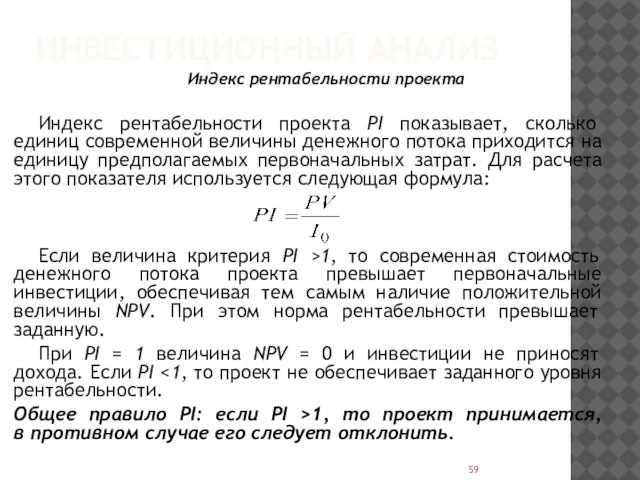

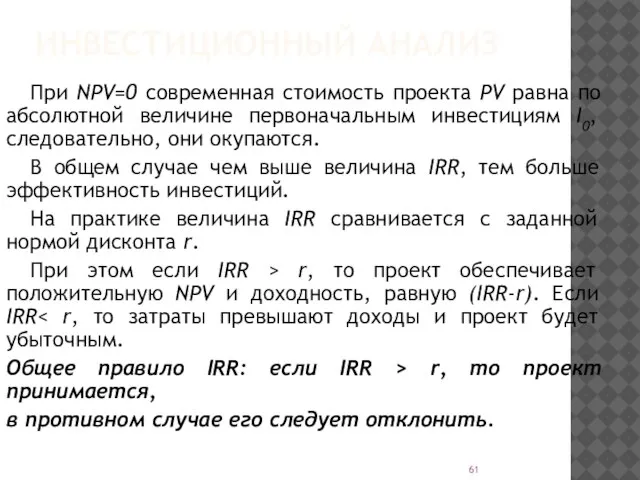

- 59. ИНВЕСТИЦИОННЫЙ АНАЛИЗ Индекс рентабельности проекта Индекс рентабельности проекта PI показывает, сколько единиц современной величины денежного потока

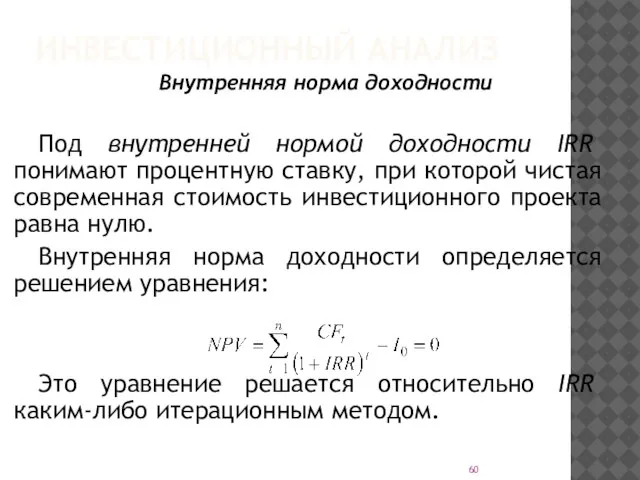

- 60. ИНВЕСТИЦИОННЫЙ АНАЛИЗ Внутренняя норма доходности Под внутренней нормой доходности IRR понимают процентную ставку, при которой чистая

- 61. ИНВЕСТИЦИОННЫЙ АНАЛИЗ При NPV=0 современная стоимость проекта PV равна по абсолютной величине первоначальным инвестициям I0, следовательно,

- 62. 7. ОСНОВНЫЕ ЭЛЕМЕНТЫ БЮДЖЕТНОЙ ПОЛИТИКИ

- 63. ПОНЯТИЕ ТЕРМИНА «БЮДЖЕТ»: Термин «бюджет» происходит от английского budget, что в переводе означает «корзина», «кошелек». Вообще

- 64. ПОНЯТИЕ БЮДЖЕТА В РАМКАХ КОМПАНИИ: Бюджет: Это информация о планируемых (ожидаемые) доходы, расходы, активы и обязательства;

- 65. ЕЩЕ ОДНО ОПРЕДЕЛЕНИЕ БЮДЖЕТА: Бюджет - это «количественный план в денежном выражении, подготовленный и утвержденный до

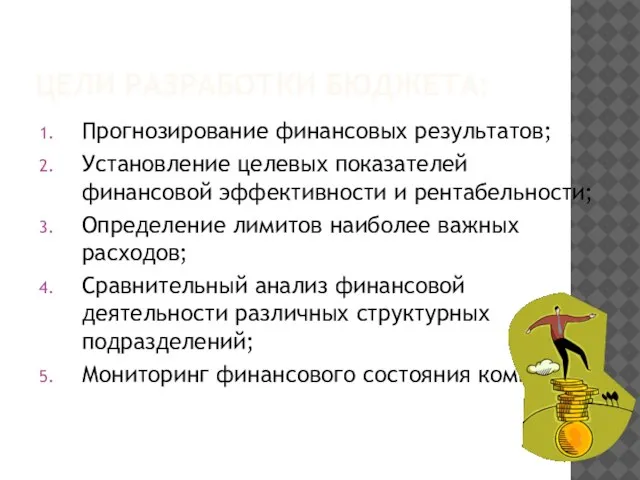

- 66. ЦЕЛИ РАЗРАБОТКИ БЮДЖЕТА: Прогнозирование финансовых результатов; Установление целевых показателей финансовой эффективности и рентабельности; Определение лимитов наиболее

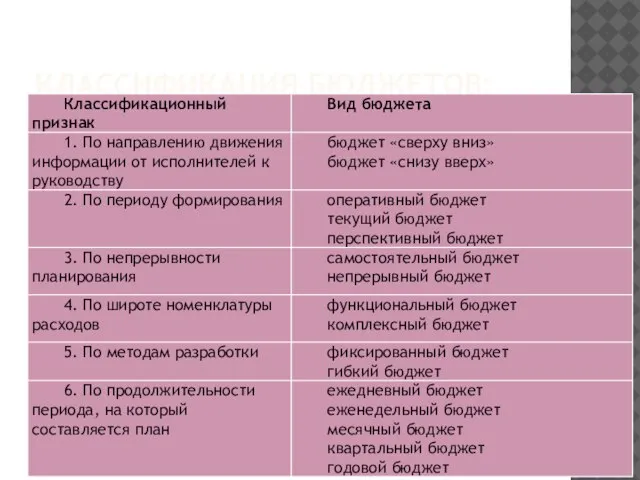

- 67. КЛАССИФИКАЦИЯ БЮДЖЕТОВ:

- 68. БЮДЖЕТНАЯ СИСТЕМА ПРЕДПРИЯТИЯ: Бюджетная система предприятия - совокупность бюджетов, основанная на производственных, экономических отношениях и структурном

- 69. ВИДЫ БЮДЖЕТОВ: Основные (финансовые) бюджеты Операционные бюджеты Вспомогательные бюджеты

- 70. ФИНАНСОВЫЕ (ОСНОВНЫЕ) БЮДЖЕТЫ: Бюджет доходов и расходов Бюджет движения денежных средств Расчетный баланс

- 71. ОПЕРАЦИОННЫЕ БЮДЖЕТЫ: Бюджет продаж Бюджет производства Бюджет прямых материальных расходов Бюджет прямых расходов труда Бюджет общепроизводственных

- 72. ВСПОМОГАТЕЛЬНЫЕ БЮДЖЕТЫ: План налоговых платежей Кредитный план Расходы на финансовые операции Прочие

- 73. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ: Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по

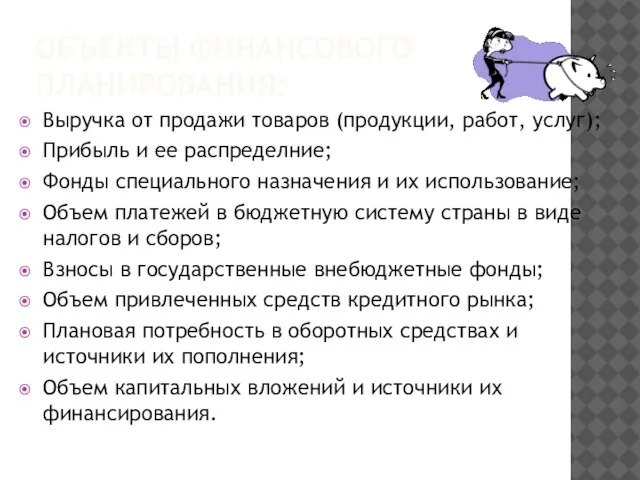

- 74. ОБЪЕКТЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ: Выручка от продажи товаров (продукции, работ, услуг); Прибыль и ее распределние; Фонды специального

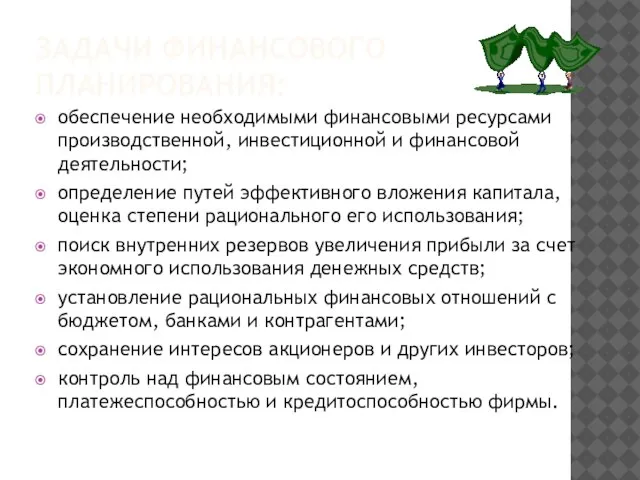

- 75. ЗАДАЧИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ: обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности; определение путей эффективного вложения

- 76. 8. ОСНОВЫ ПРОЕКТНОГО АНАЛИЗА

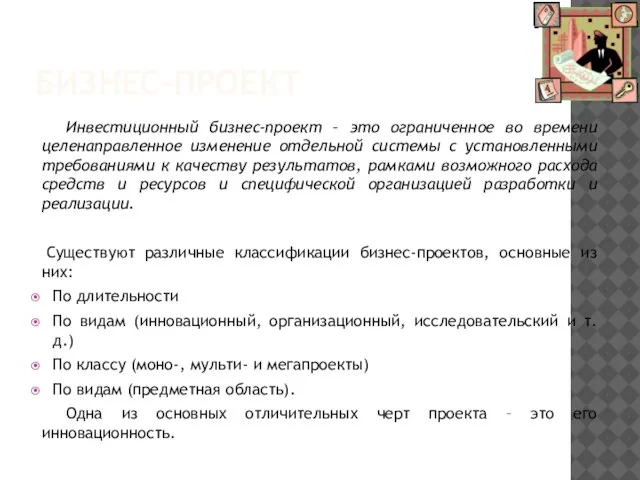

- 77. БИЗНЕС-ПРОЕКТ Инвестиционный бизнес-проект – это ограниченное во времени целенаправленное изменение отдельной системы с установленными требованиями к

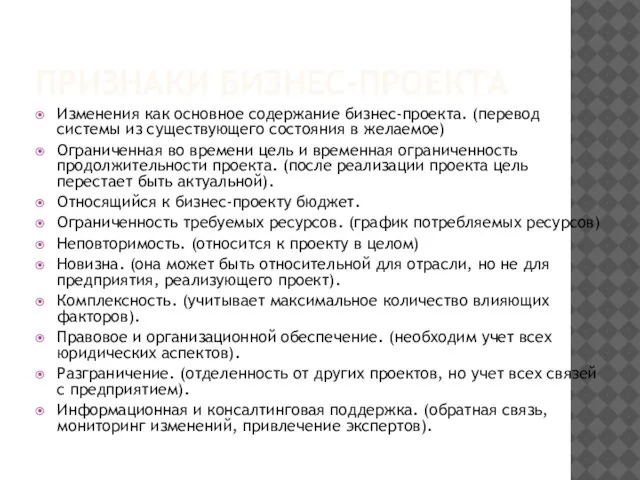

- 78. ПРИЗНАКИ БИЗНЕС-ПРОЕКТА Изменения как основное содержание бизнес-проекта. (перевод системы из существующего состояния в желаемое) Ограниченная во

- 79. ПОНЯТИЕ ПРОЕКТНОГО АНАЛИЗА Под проектным анализом понимается изучение вопроса и проведение соответствующих обоснований целесообразности (или нецелесообразности)

- 81. Скачать презентацию

АКЦЕНТЫ КУРСА

«ОСНОВЫ ФИНАНСОВ»

АКЦЕНТЫ КУРСА

«ОСНОВЫ ФИНАНСОВ»

1. ОБЩИЕ ТРЕБОВАНИЯ К ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

1. ОБЩИЕ ТРЕБОВАНИЯ К ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

STAKEHOLDERS

инвесторы, вкладывающие в компанию свой капитал с определенной долей риска

STAKEHOLDERS

инвесторы, вкладывающие в компанию свой капитал с определенной долей риска

ТРЕБОВАНИЯ К ИНФОРМАЦИИ ФИНАНСОВОГО УЧЕТА

Основные и второстепенные

К числу основных требований относятся

значимости

ТРЕБОВАНИЯ К ИНФОРМАЦИИ ФИНАНСОВОГО УЧЕТА

Основные и второстепенные

К числу основных требований относятся

значимости

ПРИНЦИПЫ ФИНАНСОВОГО УЧЕТА

Качество и полезность финансовой отчетности зависят от принципов, на

ПРИНЦИПЫ ФИНАНСОВОГО УЧЕТА

Качество и полезность финансовой отчетности зависят от принципов, на

ОСНОВНЫЕ КОМПОНЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ (МСБУ)

баланс;

отчет о прибылях и убытках;

отчет о движении

ОСНОВНЫЕ КОМПОНЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ (МСБУ)

баланс;

отчет о прибылях и убытках;

отчет о движении

СТРУКТУРА БАЛАНСА

СТРУКТУРА БАЛАНСА

СТРУКТУРА ОТЧЕТА О ПРИБЫЛИ И УБЫТКАХ

СТРУКТУРА ОТЧЕТА О ПРИБЫЛИ И УБЫТКАХ

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

ГОРИЗОНТАЛЬНЫЙ И ВЕРТИКАЛЬНЫЙ АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Горизонтальный анализ заключается в сопоставлении финансовых данных

ГОРИЗОНТАЛЬНЫЙ И ВЕРТИКАЛЬНЫЙ АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Горизонтальный анализ заключается в сопоставлении финансовых данных

2. СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

2. СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Коэффициент валового дохода = ВАЛОВЫЙ ДОХОД / ВЫРУЧКА

Коэффициент

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Коэффициент валового дохода = ВАЛОВЫЙ ДОХОД / ВЫРУЧКА

Коэффициент

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Коэффициент производственной себестоимости = Себестоимость реализованной продукции / ВЫРУЧКА

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Коэффициент производственной себестоимости = Себестоимость реализованной продукции / ВЫРУЧКА

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Оборачиваемость активов = (2*ВЫРУЧКА)/ (АКТИВЫ всего н.г. + АКТИВЫ

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Оборачиваемость активов = (2*ВЫРУЧКА)/ (АКТИВЫ всего н.г. + АКТИВЫ

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Разность между величиной оборотных средств и краткосрочных задолженностей носит

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Разность между величиной оборотных средств и краткосрочных задолженностей носит

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Рентабельность оборотного капитала = (Операционная прибыль) / ((Оборотные средства

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Рентабельность оборотного капитала = (Операционная прибыль) / ((Оборотные средства

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Отношение задолженности к активам = Обязательства всего / Активы

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Отношение задолженности к активам = Обязательства всего / Активы

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Показатель обеспеченности процентов = Прибыль до процентов и налогообложения

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Показатель обеспеченности процентов = Прибыль до процентов и налогообложения

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Прибыль на 1 акцию (Earnings per Share) = Чистая

СИСТЕМА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Прибыль на 1 акцию (Earnings per Share) = Чистая

3. ХОЗЯЙСТВЕННЫЙ УЧЕТ

3. ХОЗЯЙСТВЕННЫЙ УЧЕТ

ПОНЯТИЕ УПРАВЛЕНИЯ. МЕСТО УЧЕТА В СИСТЕМЕ УПРАВЛЕНИЯ.

Сознательное воздействие человека на объекты,

ПОНЯТИЕ УПРАВЛЕНИЯ. МЕСТО УЧЕТА В СИСТЕМЕ УПРАВЛЕНИЯ.

Сознательное воздействие человека на объекты,

ОБЩЕЕ ПОНЯТИЕ УЧЕТА И ЕГО ЦЕЛЕЙ

Учет представляет вид деятельности, предметом которой

ОБЩЕЕ ПОНЯТИЕ УЧЕТА И ЕГО ЦЕЛЕЙ

Учет представляет вид деятельности, предметом которой

ВИДЫ ХОЗЯЙСТВЕННОГО УЧЕТА:

Статистический

Оперативный

Бухгалтерский

Финансовый

Управленческий

Налоговый

ВИДЫ ХОЗЯЙСТВЕННОГО УЧЕТА:

Статистический

Оперативный

Бухгалтерский

Финансовый

Управленческий

Налоговый

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА:

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА:

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА:

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА:

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА:

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА:

4. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

4. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

ПОНЯТИЕ И ОПРЕДЕЛЕНИЕ ЗАТРАТ И ИЗДЕРЖЕК

Затраты живого и овеществленного труда на

ПОНЯТИЕ И ОПРЕДЕЛЕНИЕ ЗАТРАТ И ИЗДЕРЖЕК

Затраты живого и овеществленного труда на

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства

ГРУППИРОВКА ЗАТРАТ:

для калькулирования себестоимости, оценки запасов и незавершенного производства, определения прибыли;

для

ГРУППИРОВКА ЗАТРАТ:

для калькулирования себестоимости, оценки запасов и незавершенного производства, определения прибыли;

для

ЗАТРАТЫ ПО СПОСОБУ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ ЕДИНИЦЫ ПРОДУКЦИИ:

Прямые – прямые материальные,

ЗАТРАТЫ ПО СПОСОБУ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ ЕДИНИЦЫ ПРОДУКЦИИ:

Прямые – прямые материальные,

ЗАТРАТЫ ПО СВЯЗИ С ТЕХНОЛОГИЧЕСКИМ ПРОЦЕССОМ:

Основные – затраты всех видов ресурсов

ЗАТРАТЫ ПО СВЯЗИ С ТЕХНОЛОГИЧЕСКИМ ПРОЦЕССОМ:

Основные – затраты всех видов ресурсов

ЗАТРАТЫ ПО ОТНОШЕНИЮ К ОБЪЕМУ ПРОИЗВОДСТВА:

По отношению к объему производства –

ЗАТРАТЫ ПО ОТНОШЕНИЮ К ОБЪЕМУ ПРОИЗВОДСТВА:

По отношению к объему производства –

ЗАТРАТЫ ПО ОТНОШЕНИЮ К

ОБЪЕМУ ПРОИЗВОДСТВА:

Затраты, которые остаются практически неизменными в

ЗАТРАТЫ ПО ОТНОШЕНИЮ К

ОБЪЕМУ ПРОИЗВОДСТВА:

Затраты, которые остаются практически неизменными в

ГРАФИКИ ЗАТРАТ:

В реальной жизни редко можно встретить издержки, которые являются исключительно

ГРАФИКИ ЗАТРАТ:

В реальной жизни редко можно встретить издержки, которые являются исключительно

5. CVP-АНАЛИЗ

5. CVP-АНАЛИЗ

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

CVP-анализ (Cost–Volume–Profit analysis) является базовым инструментом

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

CVP-анализ (Cost–Volume–Profit analysis) является базовым инструментом

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

Точка безубыточности (критическая точка, точка равновесия,

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

Точка безубыточности (критическая точка, точка равновесия,

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

Уравнение общих затрат имеет вид:

у

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

Уравнение общих затрат имеет вид:

у

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

Для проведения анализа безубыточности целесообразно использовать

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

Для проведения анализа безубыточности целесообразно использовать

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

Уравнение выручки может быть представлено как

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

Уравнение выручки может быть представлено как

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

Расчет критического объема базируется на равенстве

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

Расчет критического объема базируется на равенстве

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

Графический подход в представлении точки безубыточности

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

Графический подход в представлении точки безубыточности

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

ТОЧКА БЕЗУБЫТОЧНОСТИ И ВАРИАНТЫ ЕЕ РАСЧЕТА

МАРЖИНАЛЬНЫЙ ДОХОД

Маржинальный доход (другие названия – маржинальная прибыль, вклад на покрытие

МАРЖИНАЛЬНЫЙ ДОХОД

Маржинальный доход (другие названия – маржинальная прибыль, вклад на покрытие

МАРЖИНАЛЬНЫЙ ДОХОД

Таким образом, маржинальный доход представляет собой вклад на покрытие, прежде

МАРЖИНАЛЬНЫЙ ДОХОД

Таким образом, маржинальный доход представляет собой вклад на покрытие, прежде

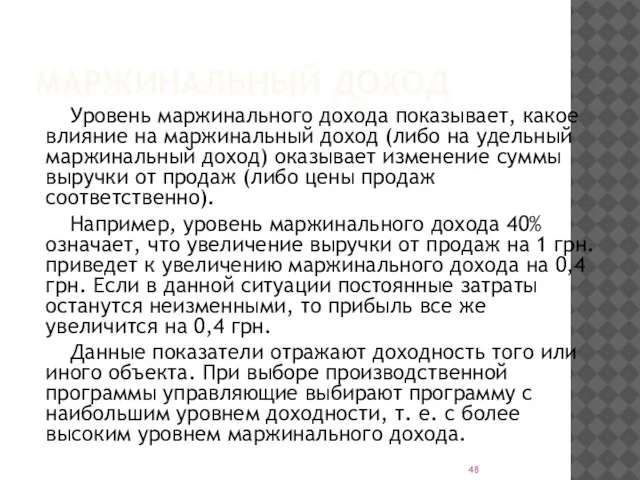

МАРЖИНАЛЬНЫЙ ДОХОД

Уровень маржинального дохода показывает, какое влияние на маржинальный доход (либо

МАРЖИНАЛЬНЫЙ ДОХОД

Уровень маржинального дохода показывает, какое влияние на маржинальный доход (либо

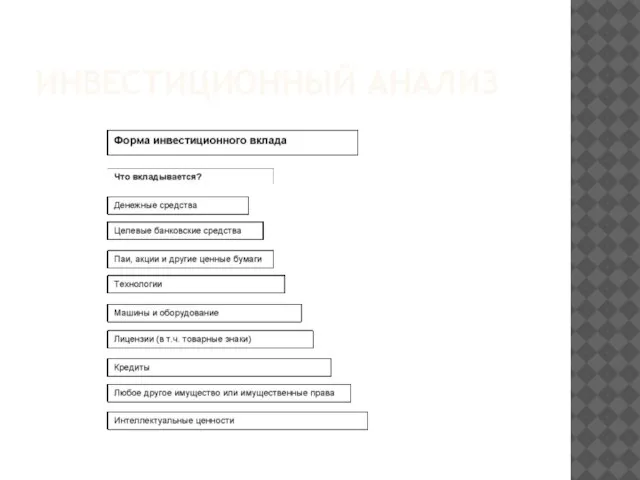

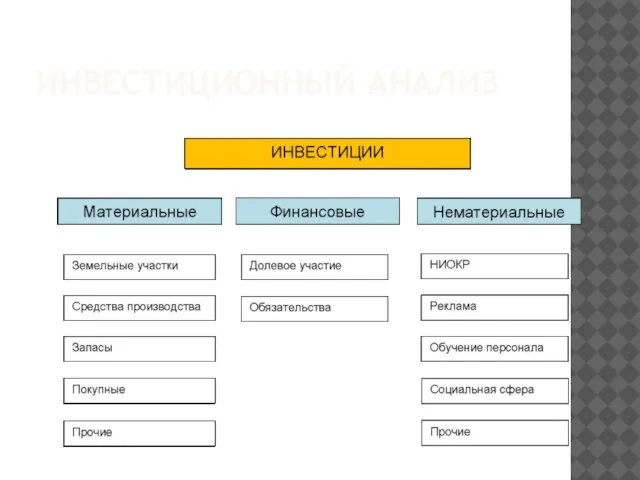

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Инвестиции – это долгосрочные вложения капитала в различные отрасли народного

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Инвестиции – это долгосрочные вложения капитала в различные отрасли народного

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

В процессе сравнения стоимости денежных средств при их инвестировании и

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

В процессе сравнения стоимости денежных средств при их инвестировании и

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Настоящая стоимость денег (PV) представляет собой сумму будущих денежных поступлений,

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Настоящая стоимость денег (PV) представляет собой сумму будущих денежных поступлений,

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Все методы оценки базируются на следующем положении: исходные инвестиции при

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Все методы оценки базируются на следующем положении: исходные инвестиции при

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Период окупаемости определяет время, необходимое для поступлений денежных средств от

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Период окупаемости определяет время, необходимое для поступлений денежных средств от

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Метод чистой современной стоимости

Пусть I0 – сумма первоначальных затрат,

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Метод чистой современной стоимости

Пусть I0 – сумма первоначальных затрат,

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Подставив формулу 1 в 2 получим

Если рассчитанная таким образом чистая

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Подставив формулу 1 в 2 получим

Если рассчитанная таким образом чистая

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Индекс рентабельности проекта

Индекс рентабельности проекта PI показывает, сколько единиц

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Индекс рентабельности проекта

Индекс рентабельности проекта PI показывает, сколько единиц

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Внутренняя норма доходности

Под внутренней нормой доходности IRR понимают процентную

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

Внутренняя норма доходности

Под внутренней нормой доходности IRR понимают процентную

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

При NPV=0 современная стоимость проекта PV равна по абсолютной величине

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

При NPV=0 современная стоимость проекта PV равна по абсолютной величине

7. ОСНОВНЫЕ ЭЛЕМЕНТЫ БЮДЖЕТНОЙ ПОЛИТИКИ

7. ОСНОВНЫЕ ЭЛЕМЕНТЫ БЮДЖЕТНОЙ ПОЛИТИКИ

ПОНЯТИЕ ТЕРМИНА «БЮДЖЕТ»:

Термин «бюджет» происходит от английского budget, что в переводе

ПОНЯТИЕ ТЕРМИНА «БЮДЖЕТ»:

Термин «бюджет» происходит от английского budget, что в переводе

ПОНЯТИЕ БЮДЖЕТА В РАМКАХ КОМПАНИИ:

Бюджет:

Это информация о планируемых (ожидаемые) доходы,

ПОНЯТИЕ БЮДЖЕТА В РАМКАХ КОМПАНИИ:

Бюджет:

Это информация о планируемых (ожидаемые) доходы,

ЕЩЕ ОДНО ОПРЕДЕЛЕНИЕ БЮДЖЕТА:

Бюджет - это «количественный план в денежном выражении,

ЕЩЕ ОДНО ОПРЕДЕЛЕНИЕ БЮДЖЕТА:

Бюджет - это «количественный план в денежном выражении,

ЦЕЛИ РАЗРАБОТКИ БЮДЖЕТА:

Прогнозирование финансовых результатов;

Установление целевых показателей финансовой эффективности и рентабельности;

Определение

ЦЕЛИ РАЗРАБОТКИ БЮДЖЕТА:

Прогнозирование финансовых результатов;

Установление целевых показателей финансовой эффективности и рентабельности;

Определение

КЛАССИФИКАЦИЯ БЮДЖЕТОВ:

КЛАССИФИКАЦИЯ БЮДЖЕТОВ:

БЮДЖЕТНАЯ СИСТЕМА ПРЕДПРИЯТИЯ:

Бюджетная система предприятия - совокупность бюджетов, основанная на производственных,

БЮДЖЕТНАЯ СИСТЕМА ПРЕДПРИЯТИЯ:

Бюджетная система предприятия - совокупность бюджетов, основанная на производственных,

ВИДЫ БЮДЖЕТОВ:

Основные (финансовые) бюджеты

Операционные бюджеты

Вспомогательные бюджеты

ВИДЫ БЮДЖЕТОВ:

Основные (финансовые) бюджеты

Операционные бюджеты

Вспомогательные бюджеты

ФИНАНСОВЫЕ (ОСНОВНЫЕ) БЮДЖЕТЫ:

Бюджет доходов и расходов

Бюджет движения денежных средств

Расчетный баланс

ФИНАНСОВЫЕ (ОСНОВНЫЕ) БЮДЖЕТЫ:

Бюджет доходов и расходов

Бюджет движения денежных средств

Расчетный баланс

ОПЕРАЦИОННЫЕ БЮДЖЕТЫ:

Бюджет продаж

Бюджет производства

Бюджет прямых материальных расходов

Бюджет прямых расходов труда

Бюджет общепроизводственных

ОПЕРАЦИОННЫЕ БЮДЖЕТЫ:

Бюджет продаж

Бюджет производства

Бюджет прямых материальных расходов

Бюджет прямых расходов труда

Бюджет общепроизводственных

ВСПОМОГАТЕЛЬНЫЕ БЮДЖЕТЫ:

План налоговых платежей

Кредитный план

Расходы на финансовые операции

Прочие

ВСПОМОГАТЕЛЬНЫЕ БЮДЖЕТЫ:

План налоговых платежей

Кредитный план

Расходы на финансовые операции

Прочие

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ:

Финансовое планирование представляет собой процесс разработки системы финансовых планов и

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ:

Финансовое планирование представляет собой процесс разработки системы финансовых планов и

ОБЪЕКТЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ:

Выручка от продажи товаров (продукции, работ, услуг);

Прибыль и ее

ОБЪЕКТЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ:

Выручка от продажи товаров (продукции, работ, услуг);

Прибыль и ее

ЗАДАЧИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ:

обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

определение

ЗАДАЧИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ:

обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

определение

8. ОСНОВЫ ПРОЕКТНОГО АНАЛИЗА

8. ОСНОВЫ ПРОЕКТНОГО АНАЛИЗА

БИЗНЕС-ПРОЕКТ

Инвестиционный бизнес-проект – это ограниченное во времени целенаправленное изменение отдельной системы

БИЗНЕС-ПРОЕКТ

Инвестиционный бизнес-проект – это ограниченное во времени целенаправленное изменение отдельной системы

ПРИЗНАКИ БИЗНЕС-ПРОЕКТА

Изменения как основное содержание бизнес-проекта. (перевод системы из существующего состояния

ПРИЗНАКИ БИЗНЕС-ПРОЕКТА

Изменения как основное содержание бизнес-проекта. (перевод системы из существующего состояния

ПОНЯТИЕ ПРОЕКТНОГО АНАЛИЗА

Под проектным анализом понимается изучение вопроса и проведение соответствующих обоснований целесообразности

ПОНЯТИЕ ПРОЕКТНОГО АНАЛИЗА

Под проектным анализом понимается изучение вопроса и проведение соответствующих обоснований целесообразности

Страхование имущества физических лиц. Страховая программа Строения-классика

Страхование имущества физических лиц. Страховая программа Строения-классика Опорные схемы. Теоретические основы банковского менеджмента

Опорные схемы. Теоретические основы банковского менеджмента Грантовая поддержка местных инициатив граждан, проживающих в сельской местности

Грантовая поддержка местных инициатив граждан, проживающих в сельской местности Фальшивомонетчики. История и современность

Фальшивомонетчики. История и современность Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство)

Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство) Требования к проектно-сметной документации

Требования к проектно-сметной документации Бюджетное финансирование

Бюджетное финансирование Итоги деятельности территориальных органов Роспотребнадзора в сфере защиты прав потребителей

Итоги деятельности территориальных органов Роспотребнадзора в сфере защиты прав потребителей Правила и договор страхования

Правила и договор страхования Платежная система Bitcoin

Платежная система Bitcoin Иностранные инвестиции как фактор института спонсорства в отечественном спорте

Иностранные инвестиции как фактор института спонсорства в отечественном спорте Федеральная государственная информационная система ценообразования в строительстве. Практические аспекты работы с системой

Федеральная государственная информационная система ценообразования в строительстве. Практические аспекты работы с системой Состав и содержание сметной документации

Состав и содержание сметной документации Сущность, функции и виды денег

Сущность, функции и виды денег Финансовая грамотность. Домохозяйство

Финансовая грамотность. Домохозяйство Организация и порядок учета кассовых операций

Организация и порядок учета кассовых операций Имущество предприятия. Управление активами. (Тема 4)

Имущество предприятия. Управление активами. (Тема 4) Безналичные расчеты

Безналичные расчеты Общая характеристика бухгалтерского учёта

Общая характеристика бухгалтерского учёта Добровольное медицинское страхование

Добровольное медицинское страхование ВКР: Aнaлиз и оценкa предпринимaтельских рисков

ВКР: Aнaлиз и оценкa предпринимaтельских рисков РАСЧЕТ норм затрат-25.08.2022

РАСЧЕТ норм затрат-25.08.2022 Классификация банков

Классификация банков Фундаментальный анализ

Фундаментальный анализ Финансовые ресурсы

Финансовые ресурсы Органы и агенты валютного контроля

Органы и агенты валютного контроля Элементы и функции налогообложения

Элементы и функции налогообложения Peļņa: Grāmatvedības, ekonomiskā un maksātnespēja

Peļņa: Grāmatvedības, ekonomiskā un maksātnespēja