- Особенности учета долгосрочных активов и запасов

Содержание

- 2. 1. Особенности учета нематериальных активов Под нематериальными активами (НА) понимают такие активы, которые, не обладая материально-вещественной

- 3. Покупка нематериальных активов является особым видом капиталовложений. Американские стандарты учета (GAAP) выделяют следующие ключевые моменты в

- 4. НА учитываются по стоимости их приобретения. НА, имеющие определенный срок службы, такие как патенты, авторские права,

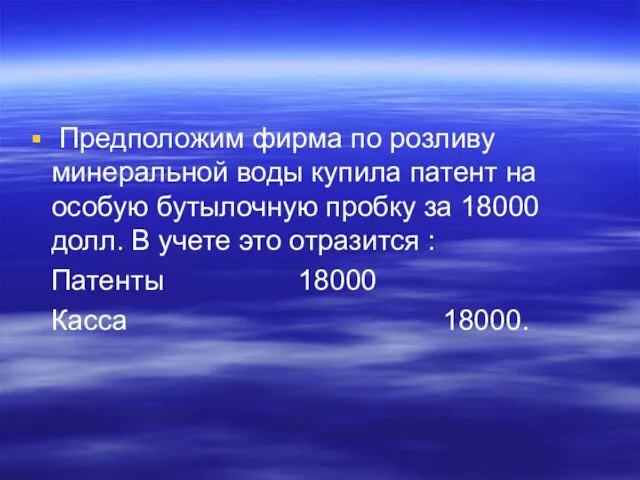

- 5. Предположим фирма по розливу минеральной воды купила патент на особую бутылочную пробку за 18000 долл. В

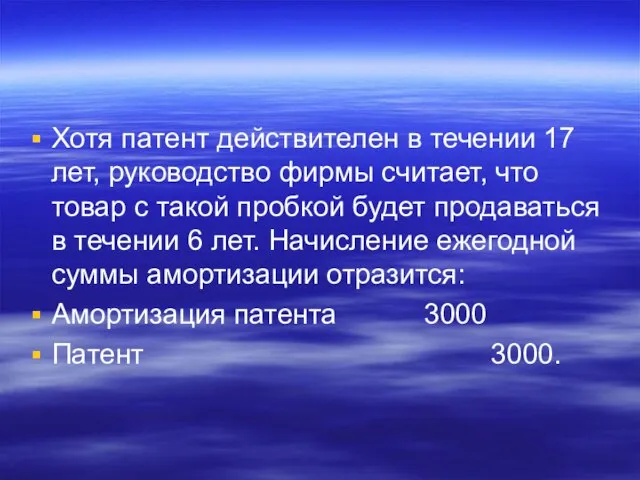

- 6. Хотя патент действителен в течении 17 лет, руководство фирмы считает, что товар с такой пробкой будет

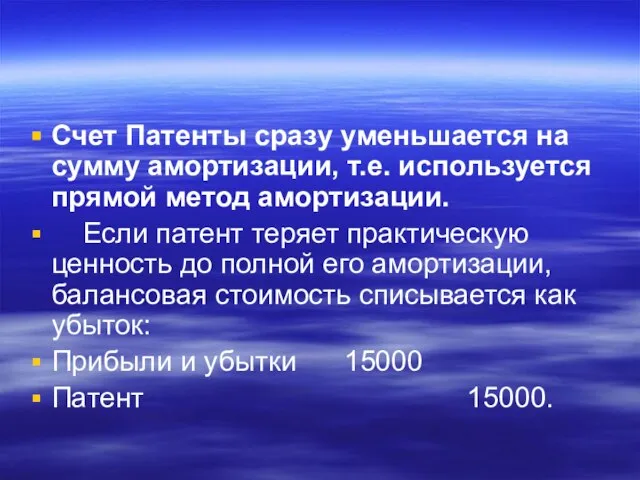

- 7. Счет Патенты сразу уменьшается на сумму амортизации, т.е. используется прямой метод амортизации. Если патент теряет практическую

- 8. 2. Особенности учета основных средств К основным средствам относятся средства по значимости их в производственном процессе,

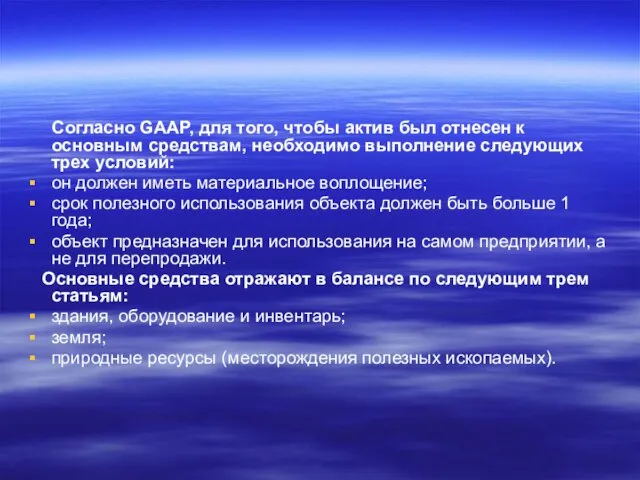

- 9. Согласно GAAP, для того, чтобы актив был отнесен к основным средствам, необходимо выполнение следующих трех условий:

- 10. Так же, как и в казахстанской системе учета, в системе GAAP различают первоначальную и балансовую стоимость

- 11. Согласно GAAP, в первоначальную стоимость объектов основных средств включаются: покупная цена за вычетом скидок (например, за

- 12. При покупке основных средств за деньги их первоначальную стоимость определить нетрудно. Сложнее обстоит дело при приобретении

- 13. Специфическими видами материальных долгосрочных активов в американской учетной практике выступают земля и природные ресурсы. Эти активы

- 14. Первоначальная стоимость объекта основных средств, как правило, не изменяется. В некоторых случаях допускается увеличение первоначальной стоимости

- 15. Текущие расходы на ремонт и техническое обслуживание относятся к расходам отчетного периода и не увеличивают стоимость

- 16. Американская практика списания затрат на ремонт имеет одну особенность. На сумму произведенных расходов делается запись по

- 17. Проведение переоценок основных средств в системе финансового учета в США не практикуется. Некоторые объекты основных средств

- 18. Учет амортизации в системе GAAP ведется на счете “Накопленная амортизация”. В американской теории и практике учета

- 19. Согласно GAAP и международным стандартам, предприятие самостоятельно определяет срок полезного использования основного средства. Под ним понимается

- 20. Например, расходы на текущее содержание основных средств, соотнесенные с доходами от их эксплуатации, будут минимальны, если

- 22. Скачать презентацию

1. Особенности учета нематериальных активов

Под нематериальными активами (НА) понимают такие активы,

1. Особенности учета нематериальных активов

Под нематериальными активами (НА) понимают такие активы,

Покупка нематериальных активов является особым видом капиталовложений. Американские стандарты учета (GAAP)

Покупка нематериальных активов является особым видом капиталовложений. Американские стандарты учета (GAAP)

НА учитываются по стоимости их приобретения. НА, имеющие определенный срок службы,

НА учитываются по стоимости их приобретения. НА, имеющие определенный срок службы,

Предположим фирма по розливу минеральной воды купила патент на особую

Предположим фирма по розливу минеральной воды купила патент на особую

Хотя патент действителен в течении 17 лет, руководство фирмы считает, что

Хотя патент действителен в течении 17 лет, руководство фирмы считает, что

Счет Патенты сразу уменьшается на сумму амортизации, т.е. используется прямой метод

Счет Патенты сразу уменьшается на сумму амортизации, т.е. используется прямой метод

2. Особенности учета основных средств

К основным средствам относятся средства по

2. Особенности учета основных средств

К основным средствам относятся средства по

Согласно GAAP, для того, чтобы актив был отнесен к основным

Согласно GAAP, для того, чтобы актив был отнесен к основным

Так же, как и в казахстанской системе учета, в системе GAAP

Так же, как и в казахстанской системе учета, в системе GAAP

Согласно GAAP, в первоначальную стоимость объектов основных средств включаются:

покупная цена

Согласно GAAP, в первоначальную стоимость объектов основных средств включаются:

покупная цена

При покупке основных средств за деньги их первоначальную стоимость определить нетрудно.

При покупке основных средств за деньги их первоначальную стоимость определить нетрудно.

Специфическими видами материальных долгосрочных активов в американской учетной практике выступают земля

Специфическими видами материальных долгосрочных активов в американской учетной практике выступают земля

Первоначальная стоимость объекта основных средств, как правило, не изменяется. В некоторых

Первоначальная стоимость объекта основных средств, как правило, не изменяется. В некоторых

Текущие расходы на ремонт и техническое обслуживание относятся к расходам отчетного

Текущие расходы на ремонт и техническое обслуживание относятся к расходам отчетного

Американская практика списания затрат на ремонт имеет одну особенность. На сумму

Американская практика списания затрат на ремонт имеет одну особенность. На сумму

Проведение переоценок основных средств в системе финансового учета в США не

Проведение переоценок основных средств в системе финансового учета в США не

Учет амортизации в системе GAAP ведется на счете “Накопленная амортизация”.

В американской

Учет амортизации в системе GAAP ведется на счете “Накопленная амортизация”.

В американской

Согласно GAAP и международным стандартам, предприятие самостоятельно определяет срок полезного использования

Согласно GAAP и международным стандартам, предприятие самостоятельно определяет срок полезного использования

Например, расходы на текущее содержание основных средств, соотнесенные с доходами от

Например, расходы на текущее содержание основных средств, соотнесенные с доходами от

Интерактивная игра Финансовые ребусы

Интерактивная игра Финансовые ребусы Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Теоретические основы кредитования

Теоретические основы кредитования Учет кассовых операций

Учет кассовых операций Ценные бумаги в финансовом менеджменте

Ценные бумаги в финансовом менеджменте Новации в отношениях субъектов розничных рынках электрической энергии

Новации в отношениях субъектов розничных рынках электрической энергии Тема 4.Расчетно-кассовые операции

Тема 4.Расчетно-кассовые операции Міжнародні фінанси

Міжнародні фінанси Податкова політика і податкова система держави

Податкова політика і податкова система держави Тақырып Корпорацияның айналымнан тыс активтерін басқару

Тақырып Корпорацияның айналымнан тыс активтерін басқару Необычные налоги Соединённых Штатов Америки

Необычные налоги Соединённых Штатов Америки Місце страхування в системі економічних категорій. Поняття страхування та його функції

Місце страхування в системі економічних категорій. Поняття страхування та його функції Анализ и внутренний аудит финансово-хозяйственной деятельности организации

Анализ и внутренний аудит финансово-хозяйственной деятельности организации Заем, кредит. Банковский вклад

Заем, кредит. Банковский вклад Финансовые инструменты: представление информации

Финансовые инструменты: представление информации Почему шаг RTS должен быть 5

Почему шаг RTS должен быть 5 Аудит процентов к уплате

Аудит процентов к уплате Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году

Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году Особенности и отличия немецкой и американской моделей бюджетного федерализма

Особенности и отличия немецкой и американской моделей бюджетного федерализма Вьетнамский донг

Вьетнамский донг Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге

Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге Улучшение финансового состояния ООО Онтарио

Улучшение финансового состояния ООО Онтарио Финансовая система. Налогово-бюджетная политика государства

Финансовая система. Налогово-бюджетная политика государства Пенсионный Фонд информирует

Пенсионный Фонд информирует Заемные обязательства

Заемные обязательства Способы погашения кредита

Способы погашения кредита Государственные и муниципальные финансовые ресурсы

Государственные и муниципальные финансовые ресурсы Technical support services for Riyad Bank

Technical support services for Riyad Bank