- Отмена налоговых льгот

Содержание

- 2. Причины внесения изменений в нормативно-правовые акты по налогам В связи с вступлением в силу с 01.01.2019

- 3. Предложения по изменению налоговых льгот по налогу на имущество физических лиц, установленных решением Совета депутатов Северодвинска

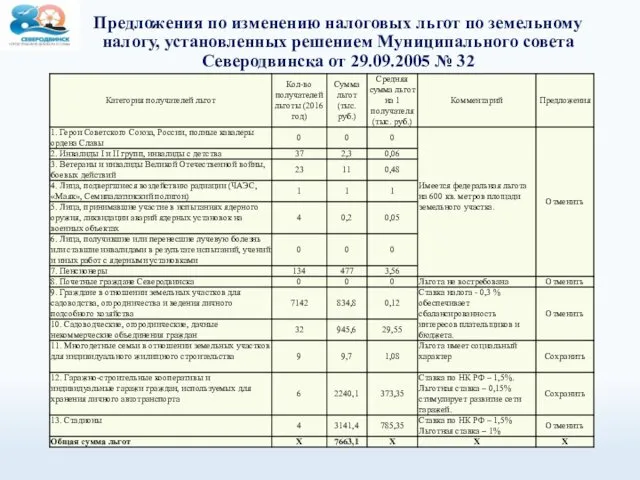

- 4. Предложения по изменению налоговых льгот по земельному налогу, установленных решением Муниципального совета Северодвинска от 29.09.2005 №

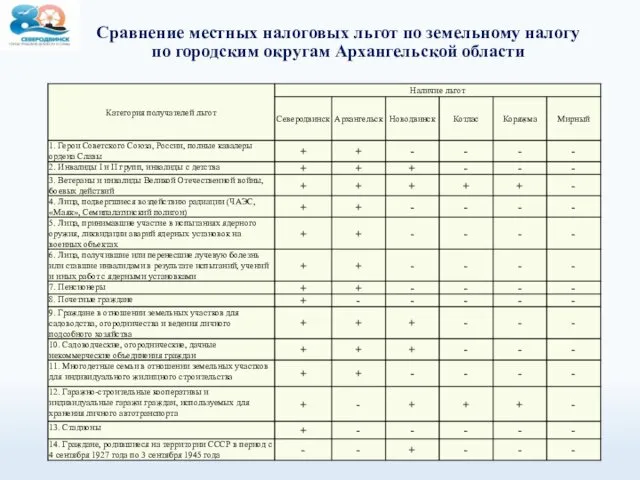

- 5. Сравнение местных налоговых льгот по земельному налогу по городским округам Архангельской области

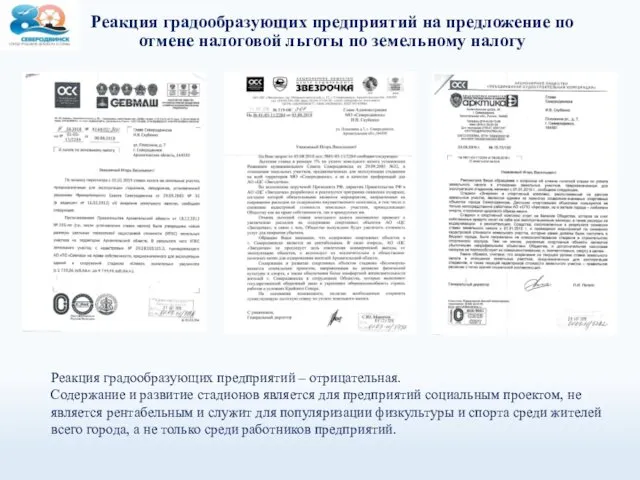

- 6. Реакция градообразующих предприятий на предложение по отмене налоговой льготы по земельному налогу Реакция градообразующих предприятий –

- 7. Информация по земельному участку стадиона «Север» АО «ПО «Севмаш» Стадион «Север» ранее располагался на земельном участке

- 8. Информация о расходах местного бюджета на проведение кадастровых работ и оценку земельных участков Помимо потерь бюджета

- 9. Пример расчета средней суммы земельного налога с дачного участка в условиях отмены «местной» льготы Исходные данные:

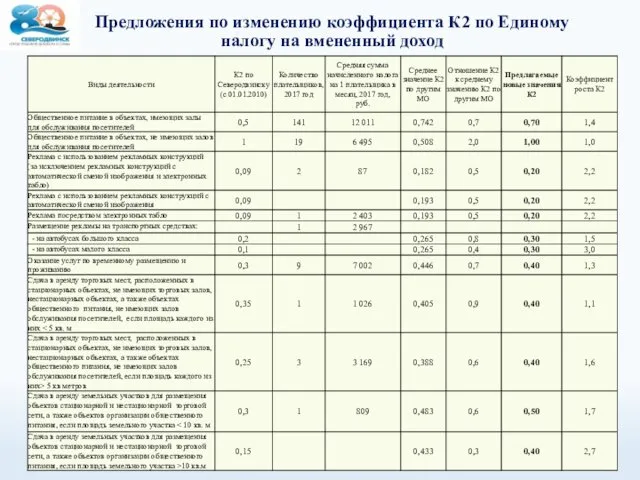

- 10. Предложения по изменению коэффициента К2 по Единому налогу на вмененный доход

- 11. Предложения по изменению коэффициента К2 по Единому налогу на вмененный доход

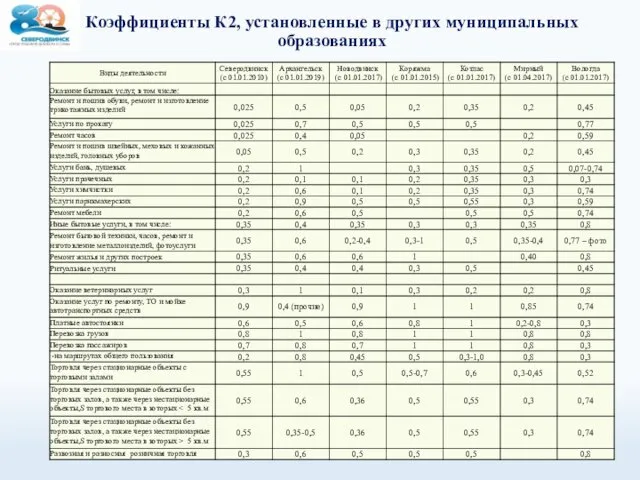

- 12. Коэффициенты К2, установленные в других муниципальных образованиях

- 13. Коэффициенты К2, установленные в других муниципальных образованиях

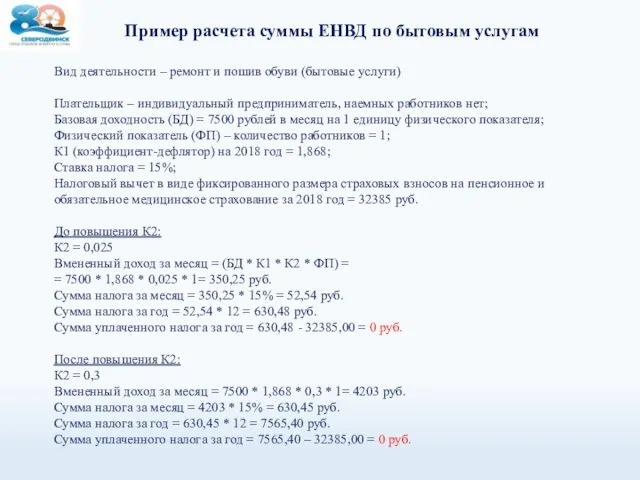

- 14. Пример расчета суммы ЕНВД по бытовым услугам Вид деятельности – ремонт и пошив обуви (бытовые услуги)

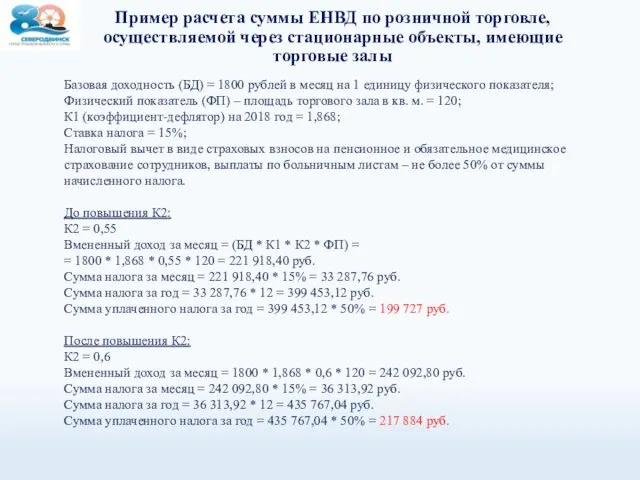

- 15. Пример расчета суммы ЕНВД по розничной торговле, осуществляемой через стационарные объекты, имеющие торговые залы Базовая доходность

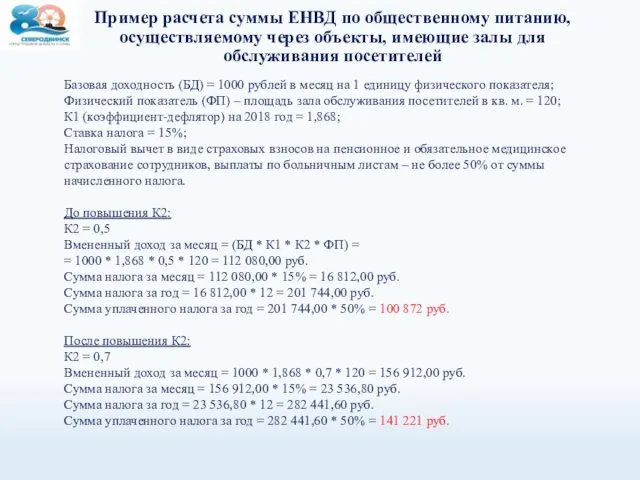

- 16. Пример расчета суммы ЕНВД по общественному питанию, осуществляемому через объекты, имеющие залы для обслуживания посетителей Базовая

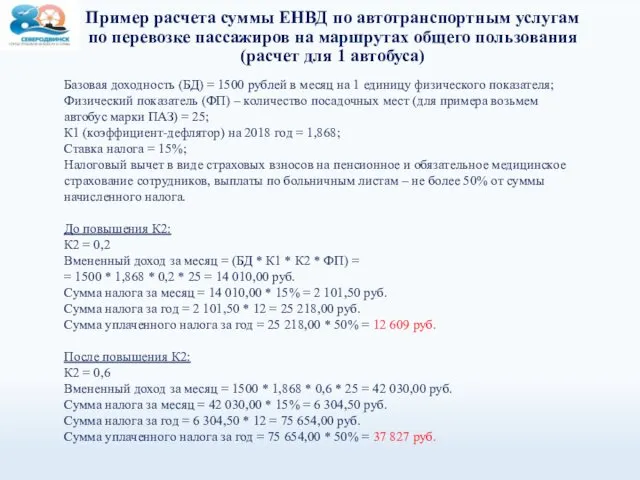

- 17. Пример расчета суммы ЕНВД по автотранспортным услугам по перевозке пассажиров на маршрутах общего пользования (расчет для

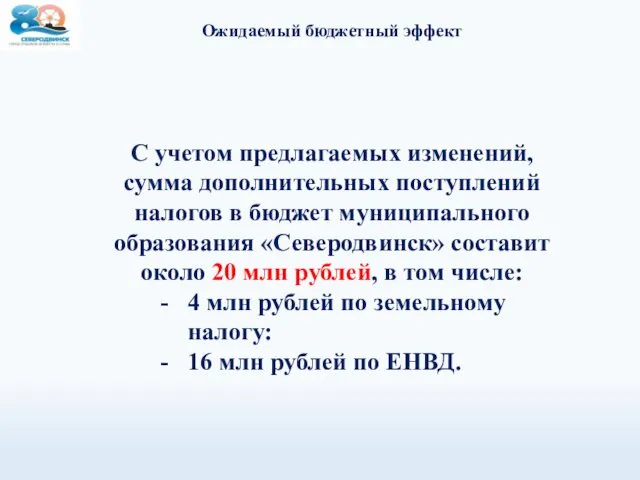

- 18. Ожидаемый бюджетный эффект С учетом предлагаемых изменений, сумма дополнительных поступлений налогов в бюджет муниципального образования «Северодвинск»

- 20. Скачать презентацию

Причины внесения изменений в нормативно-правовые акты по налогам

В связи с

Причины внесения изменений в нормативно-правовые акты по налогам

В связи с

Предложения по изменению налоговых льгот по налогу на имущество физических лиц,

Предложения по изменению налоговых льгот по налогу на имущество физических лиц,

Предложения по изменению налоговых льгот по земельному налогу, установленных решением Муниципального

Предложения по изменению налоговых льгот по земельному налогу, установленных решением Муниципального

Сравнение местных налоговых льгот по земельному налогу по городским округам Архангельской

Сравнение местных налоговых льгот по земельному налогу по городским округам Архангельской

Реакция градообразующих предприятий на предложение по отмене налоговой льготы по земельному

Реакция градообразующих предприятий на предложение по отмене налоговой льготы по земельному

Информация по земельному участку стадиона «Север»

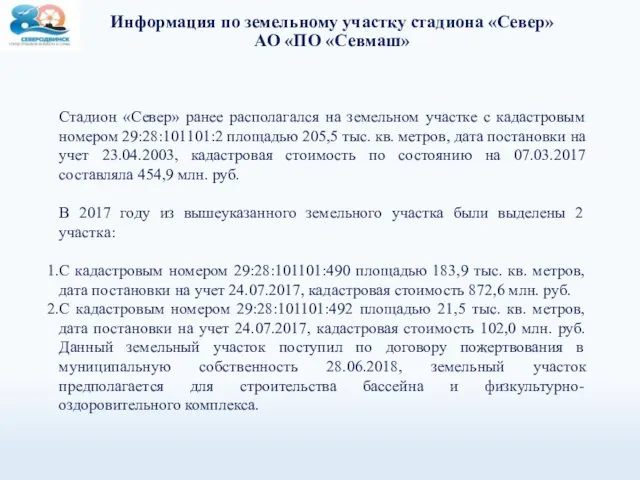

АО «ПО «Севмаш»

Стадион «Север» ранее располагался

Информация по земельному участку стадиона «Север»

АО «ПО «Севмаш»

Стадион «Север» ранее располагался

Информация о расходах местного бюджета на проведение кадастровых работ и оценку

Информация о расходах местного бюджета на проведение кадастровых работ и оценку

Пример расчета средней суммы земельного налога с дачного участка в условиях

Пример расчета средней суммы земельного налога с дачного участка в условиях

Предложения по изменению коэффициента К2 по Единому налогу на вмененный доход

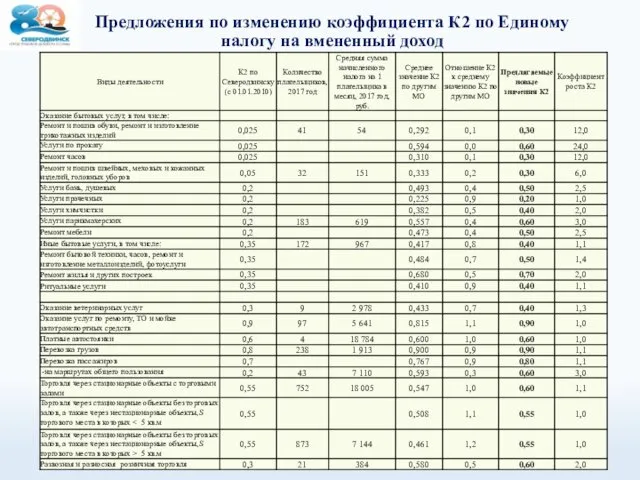

Предложения по изменению коэффициента К2 по Единому налогу на вмененный доход

Предложения по изменению коэффициента К2 по Единому налогу на вмененный доход

Предложения по изменению коэффициента К2 по Единому налогу на вмененный доход

Коэффициенты К2, установленные в других муниципальных образованиях

Коэффициенты К2, установленные в других муниципальных образованиях

Коэффициенты К2, установленные в других муниципальных образованиях

Коэффициенты К2, установленные в других муниципальных образованиях

Пример расчета суммы ЕНВД по бытовым услугам

Вид деятельности – ремонт и

Пример расчета суммы ЕНВД по бытовым услугам

Вид деятельности – ремонт и

Пример расчета суммы ЕНВД по розничной торговле, осуществляемой через стационарные объекты,

Пример расчета суммы ЕНВД по розничной торговле, осуществляемой через стационарные объекты,

Пример расчета суммы ЕНВД по общественному питанию, осуществляемому через объекты, имеющие

Пример расчета суммы ЕНВД по общественному питанию, осуществляемому через объекты, имеющие

Пример расчета суммы ЕНВД по автотранспортным услугам по перевозке пассажиров на

Пример расчета суммы ЕНВД по автотранспортным услугам по перевозке пассажиров на

Ожидаемый бюджетный эффект

С учетом предлагаемых изменений, сумма дополнительных поступлений налогов в

Ожидаемый бюджетный эффект

С учетом предлагаемых изменений, сумма дополнительных поступлений налогов в

Различия обязательного и добровольного страхования

Различия обязательного и добровольного страхования Анализ налога на имущество организаций по Красноярскому краю

Анализ налога на имущество организаций по Красноярскому краю Определение рыночной и ликвидационной стоимости двухкомнатной квартиры, расположенной в многоквартирном кирпичном доме

Определение рыночной и ликвидационной стоимости двухкомнатной квартиры, расположенной в многоквартирном кирпичном доме Основы финансовой грамотности

Основы финансовой грамотности Генерация кросс-продуктов из ОСАГО Личные вещи, Телемед, Автозащита, Автозащита Базовая

Генерация кросс-продуктов из ОСАГО Личные вещи, Телемед, Автозащита, Автозащита Базовая Личные финансы. (Часть 4)

Личные финансы. (Часть 4) Услуги ПФР РФ, предоставляемые в электронном виде

Услуги ПФР РФ, предоставляемые в электронном виде Учет в организациях государственной сферы сферы

Учет в организациях государственной сферы сферы Дипломный проект на тему Расчет стоимости ограждающих конструкций

Дипломный проект на тему Расчет стоимости ограждающих конструкций Бухгалтерлік есеп ақпараттық жүйе ретінде

Бухгалтерлік есеп ақпараттық жүйе ретінде Документальное оформление и учет кассовых операций

Документальное оформление и учет кассовых операций Почему шаг RTS должен быть 5

Почему шаг RTS должен быть 5 Осторожно, финансовые мошенники

Осторожно, финансовые мошенники Управление затратами ООО РегионПромИнвест

Управление затратами ООО РегионПромИнвест Показатели эффективности инвестиционных проектов и инвестиционные риски. Тема 4

Показатели эффективности инвестиционных проектов и инвестиционные риски. Тема 4 Услуги финансовых организаций: используй грамотно

Услуги финансовых организаций: используй грамотно Стратегическое финансовое планирование

Стратегическое финансовое планирование Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Місце страхування в системі економічних категорій. Поняття страхування та його функції

Місце страхування в системі економічних категорій. Поняття страхування та його функції Финансовый диктант

Финансовый диктант Бухгалтерский учёт расчётов с подотчётными лицами (счёт 71)

Бухгалтерский учёт расчётов с подотчётными лицами (счёт 71) Правовое регулирование налогообложения юридических лиц

Правовое регулирование налогообложения юридических лиц Доллар и его знак

Доллар и его знак Проспект Курако д. 6. Планируемые мероприятия

Проспект Курако д. 6. Планируемые мероприятия ЄТС - міжнародна мережа компаній travel страхування

ЄТС - міжнародна мережа компаній travel страхування Весь мир в портфеле. Необходимость финансового планирования

Весь мир в портфеле. Необходимость финансового планирования Смета затрат на подготовку производства

Смета затрат на подготовку производства Продвижение социальных проектов. Возможности интегрированных коммуникаций

Продвижение социальных проектов. Возможности интегрированных коммуникаций