- Документальное оформление и учет кассовых операций

Содержание

- 2. ВОПРОСЫ: Документальное оформление кассовых операций. Учет кассовых операций. Учет денежных документов. Проверка кассы и отражение в

- 3. Л И Т Е Р А Т У Р А Гражданский кодекс Российской Федерации (часть 1,

- 4. Л И Т Е Р А Т У Р А Положение ЦБР от 12 октября 2011

- 5. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ КАССОВЫХ ОПЕРАЦИЙ Вопрос 1

- 6. Касса – специально оборудованное и изолированное помещение, предназначенное для выдачи и временного хранения наличных денег и

- 7. ОСНОВНЫМИ ЗАДАЧАМИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА ПРЕДПРИЯТИЯХ ЯВЛЯЮТСЯ: учет и выполнение операций с наличными денежными средствами;

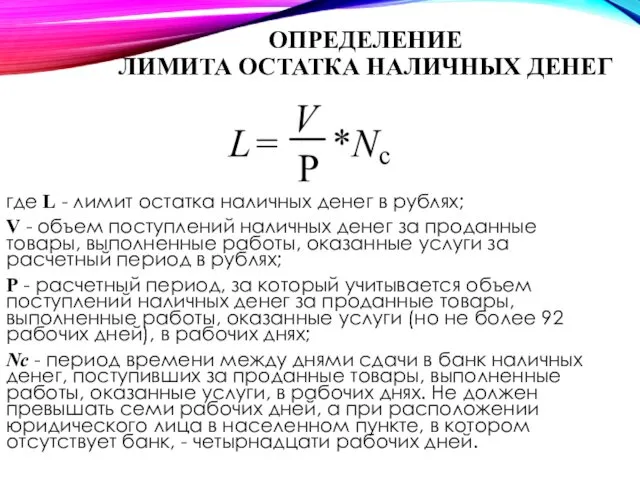

- 8. ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ где L - лимит остатка наличных денег в рублях; V -

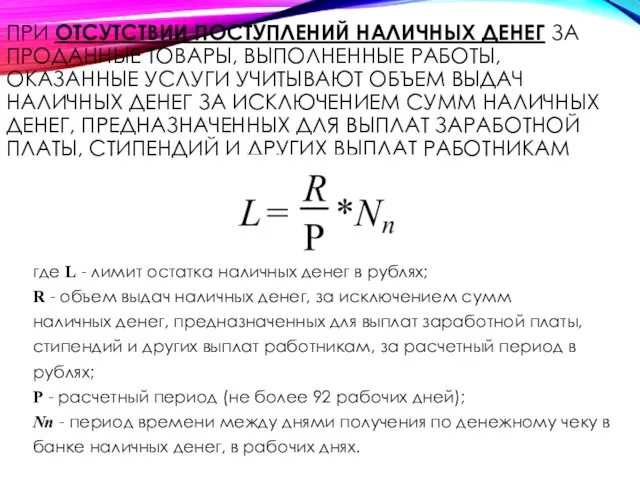

- 9. ПРИ ОТСУТСТВИИ ПОСТУПЛЕНИЙ НАЛИЧНЫХ ДЕНЕГ ЗА ПРОДАННЫЕ ТОВАРЫ, ВЫПОЛНЕННЫЕ РАБОТЫ, ОКАЗАННЫЕ УСЛУГИ УЧИТЫВАЮТ ОБЪЕМ ВЫДАЧ НАЛИЧНЫХ

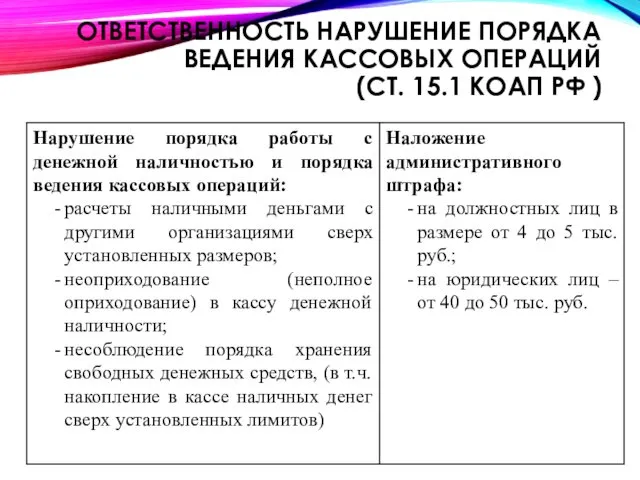

- 10. ОТВЕТСТВЕННОСТЬ НАРУШЕНИЕ ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ (СТ. 15.1 КОАП РФ )

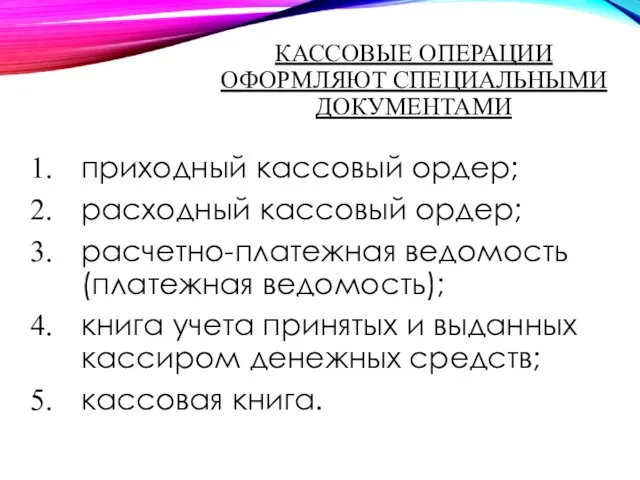

- 11. КАССОВЫЕ ОПЕРАЦИИ ОФОРМЛЯЮТ СПЕЦИАЛЬНЫМИ ДОКУМЕНТАМИ приходный кассовый ордер; расходный кассовый ордер; расчетно-платежная ведомость (платежная ведомость); книга

- 16. УЧЕТ КАССОВЫХ ОПЕРАЦИЙ Вопрос 2

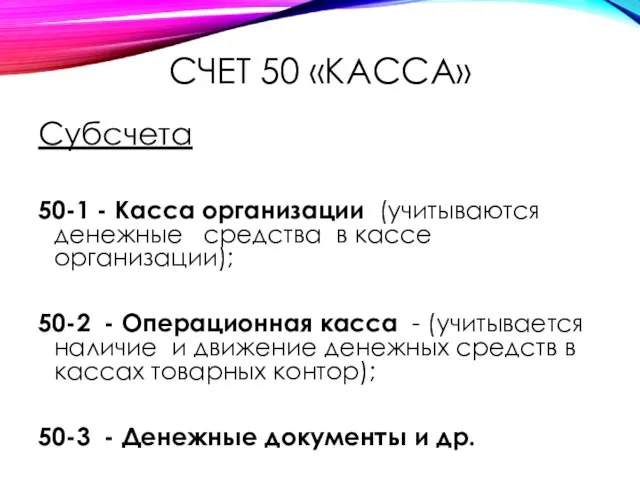

- 17. СЧЕТ 50 «КАССА» Субсчета 50-1 - Касса организации (учитываются денежные средства в кассе организации); 50-2 -

- 19. УЧЕТ ДЕНЕЖНЫХ ДОКУМЕНТОВ Вопрос 3

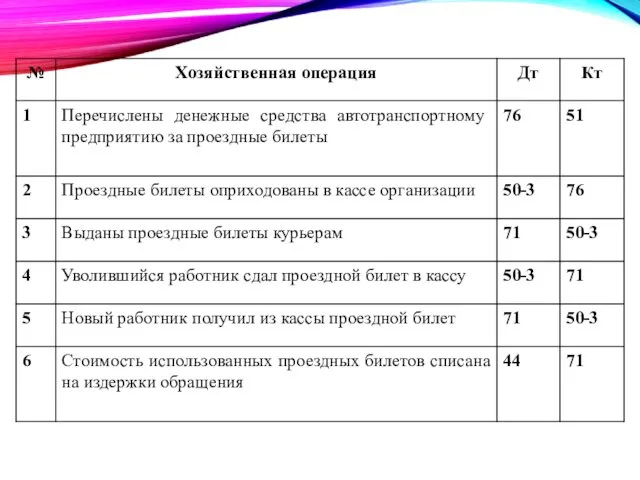

- 20. На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные

- 24. ПРОВЕРКА КАССЫ И ОТРАЖЕНИЕ В УЧЕТЕ РЕЗУЛЬТАТОВ ПРОВЕРКИ Вопрос 4

- 25. ПРОВЕРКА КАССЫ И КАССОВЫХ ОПЕРАЦИЙ ОСУЩЕСТВЛЯЕТСЯ: 1) в конце рабочего дня главным бухгалтером (бухгалтером) с полистным

- 27. Скачать презентацию

ВОПРОСЫ:

Документальное оформление кассовых операций.

Учет кассовых операций.

Учет денежных документов.

Проверка кассы и отражение

ВОПРОСЫ:

Документальное оформление кассовых операций.

Учет кассовых операций.

Учет денежных документов.

Проверка кассы и отражение

Л И Т Е Р А Т У Р А

Гражданский кодекс

Л И Т Е Р А Т У Р А

Гражданский кодекс

Л И Т Е Р А Т У Р А

Положение ЦБР

Л И Т Е Р А Т У Р А

Положение ЦБР

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ КАССОВЫХ ОПЕРАЦИЙ

Вопрос 1

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ КАССОВЫХ ОПЕРАЦИЙ

Вопрос 1

Касса – специально оборудованное и изолированное помещение, предназначенное для выдачи и

Касса – специально оборудованное и изолированное помещение, предназначенное для выдачи и

ОСНОВНЫМИ ЗАДАЧАМИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА ПРЕДПРИЯТИЯХ ЯВЛЯЮТСЯ:

учет и выполнение

ОСНОВНЫМИ ЗАДАЧАМИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА ПРЕДПРИЯТИЯХ ЯВЛЯЮТСЯ:

учет и выполнение

ОПРЕДЕЛЕНИЕ

ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ

где L - лимит остатка наличных денег в

ОПРЕДЕЛЕНИЕ

ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ

где L - лимит остатка наличных денег в

ПРИ ОТСУТСТВИИ ПОСТУПЛЕНИЙ НАЛИЧНЫХ ДЕНЕГ ЗА ПРОДАННЫЕ ТОВАРЫ, ВЫПОЛНЕННЫЕ РАБОТЫ, ОКАЗАННЫЕ

ПРИ ОТСУТСТВИИ ПОСТУПЛЕНИЙ НАЛИЧНЫХ ДЕНЕГ ЗА ПРОДАННЫЕ ТОВАРЫ, ВЫПОЛНЕННЫЕ РАБОТЫ, ОКАЗАННЫЕ

ОТВЕТСТВЕННОСТЬ НАРУШЕНИЕ ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

(СТ. 15.1 КОАП РФ )

ОТВЕТСТВЕННОСТЬ НАРУШЕНИЕ ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

(СТ. 15.1 КОАП РФ )

КАССОВЫЕ ОПЕРАЦИИ ОФОРМЛЯЮТ СПЕЦИАЛЬНЫМИ ДОКУМЕНТАМИ

приходный кассовый ордер;

расходный кассовый ордер;

расчетно-платежная ведомость

КАССОВЫЕ ОПЕРАЦИИ ОФОРМЛЯЮТ СПЕЦИАЛЬНЫМИ ДОКУМЕНТАМИ

приходный кассовый ордер;

расходный кассовый ордер;

расчетно-платежная ведомость

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

Вопрос 2

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

Вопрос 2

СЧЕТ 50 «КАССА»

Субсчета

50-1 - Касса организации (учитываются денежные средства в

СЧЕТ 50 «КАССА»

Субсчета

50-1 - Касса организации (учитываются денежные средства в

УЧЕТ ДЕНЕЖНЫХ ДОКУМЕНТОВ

Вопрос 3

УЧЕТ ДЕНЕЖНЫХ ДОКУМЕНТОВ

Вопрос 3

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые

ПРОВЕРКА КАССЫ И ОТРАЖЕНИЕ В УЧЕТЕ РЕЗУЛЬТАТОВ ПРОВЕРКИ

Вопрос 4

ПРОВЕРКА КАССЫ И ОТРАЖЕНИЕ В УЧЕТЕ РЕЗУЛЬТАТОВ ПРОВЕРКИ

Вопрос 4

ПРОВЕРКА КАССЫ И КАССОВЫХ ОПЕРАЦИЙ ОСУЩЕСТВЛЯЕТСЯ:

1) в конце рабочего дня главным

ПРОВЕРКА КАССЫ И КАССОВЫХ ОПЕРАЦИЙ ОСУЩЕСТВЛЯЕТСЯ:

1) в конце рабочего дня главным

Что такое налоговый вычет и как его получить

Что такое налоговый вычет и как его получить Инвестиционная программа со страховой защитой

Инвестиционная программа со страховой защитой Тема 5. Организационное построение Центрального банка РФ

Тема 5. Организационное построение Центрального банка РФ Оценка стоимости предприятия доходным подходом

Оценка стоимости предприятия доходным подходом Фонд социального страхования РФ

Фонд социального страхования РФ Раздел 2 Бюджетирование в ОАО РЖД

Раздел 2 Бюджетирование в ОАО РЖД Предоставление набора социальных услуг отдельным категориям граждан в Российской Федерации

Предоставление набора социальных услуг отдельным категориям граждан в Российской Федерации Налог на прибыль

Налог на прибыль Банк Первомайский

Банк Первомайский Страхование банковских вкладов

Страхование банковских вкладов Валюта: сущность, функции и виды валют

Валюта: сущность, функции и виды валют Отчет о движении денежных средств в соответствии с МСФО 7

Отчет о движении денежных средств в соответствии с МСФО 7 Счета и двойная запись

Счета и двойная запись Социальные отпуска. Занятие 16

Социальные отпуска. Занятие 16 Первичное наблюдение, документация и инвентаризация

Первичное наблюдение, документация и инвентаризация От стипендии к пассивному доходу

От стипендии к пассивному доходу Особенности договора страхования жизни

Особенности договора страхования жизни Исследовательская работа Сравнение семейного бюджета для семьи из двух человек и семьи из четырех человек

Исследовательская работа Сравнение семейного бюджета для семьи из двух человек и семьи из четырех человек Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости

Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости Риск и доходность на финансовом рынке

Риск и доходность на финансовом рынке Попкорн – выгодный ли вид бизнеса

Попкорн – выгодный ли вид бизнеса Damaged load

Damaged load Методы принятия финансового решения в условиях неопределенности и риска. Тема 3

Методы принятия финансового решения в условиях неопределенности и риска. Тема 3 Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития

Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте

Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте Облік грошових коштів

Облік грошових коштів Народный бюджет 2020!

Народный бюджет 2020! Статистический анализ взаимосвязи ВВП и налоговых поступлений в РФ

Статистический анализ взаимосвязи ВВП и налоговых поступлений в РФ