- Оценка финансовой устойчивости инвестиционного проекта

Содержание

- 2. Основные понятия финансовая реализуемость инвестиционного проекта; баланс; платежеспособность; ликвидность; рентабельность

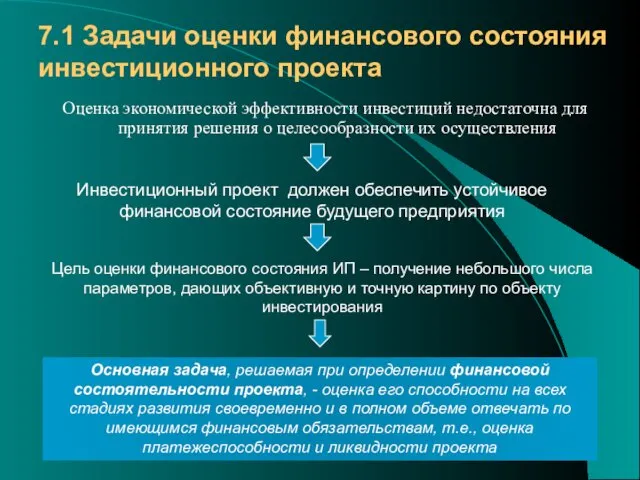

- 3. 7.1 Задачи оценки финансового состояния инвестиционного проекта Оценка экономической эффективности инвестиций недостаточна для принятия решения о

- 4. Финансовые обязательства включают все выплаты, связанные с осуществлением разрабатываемого проекта: погашение кредита, оплата счетов, выплата заработной

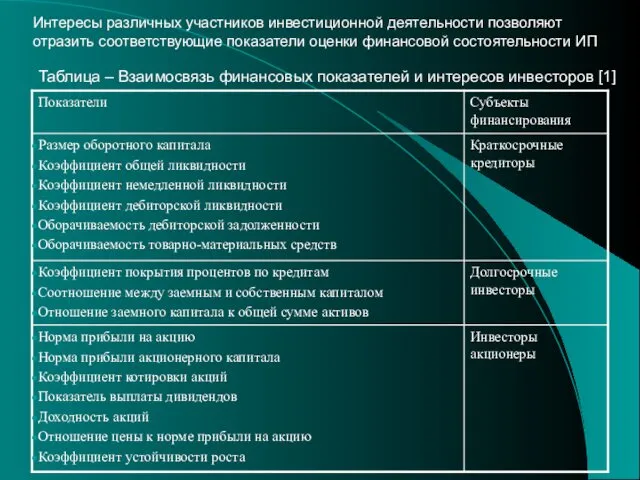

- 5. Интересы различных участников инвестиционной деятельности позволяют отразить соответствующие показатели оценки финансовой состоятельности ИП Таблица – Взаимосвязь

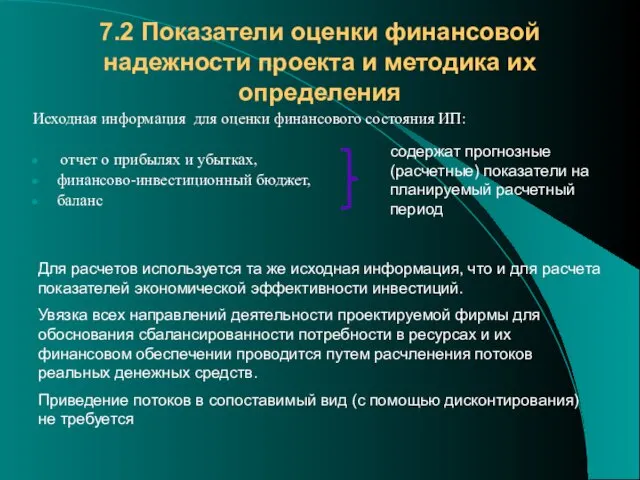

- 6. 7.2 Показатели оценки финансовой надежности проекта и методика их определения Исходная информация для оценки финансового состояния

- 7. Финансово-инвестиционый бюджет – основа для расчета ряда показателей финансовой состоятельности проекта. В нем определяется соотношение между

- 8. Баланс предприятия является основой для проведения финансового анализа и интересует прежде всего внешних участников инвестиционного процесса

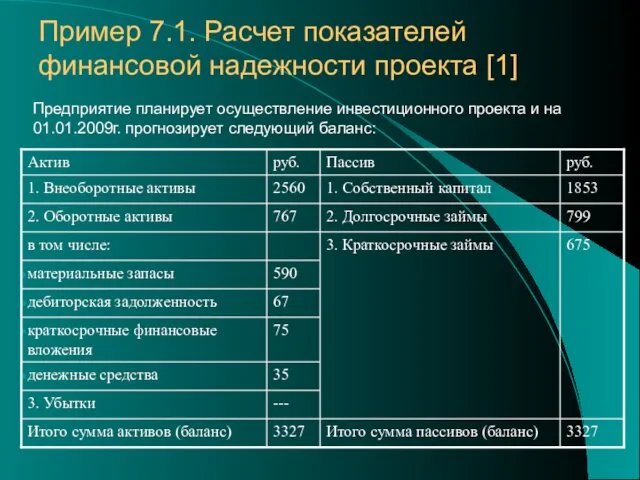

- 9. Предприятие планирует осуществление инвестиционного проекта и на 01.01.2009г. прогнозирует следующий баланс: Пример 7.1. Расчет показателей финансовой

- 10. Для точной и полной характеристики финансовой устойчивости ИП достаточно сравнительно небольшого количества финансовых коэффициентов. Целесообразно представлять

- 11. Для оценки платежеспособности рекомендуется рассчитать ряд частных показателей 1. Коэффициент общей платежеспособности (Коп) – отношение суммарной

- 12. Продолжение примера 7.1. [1] По исходным данным примера 7.1 коэффициент общей платежеспособности: Такое значение коэффициента общей

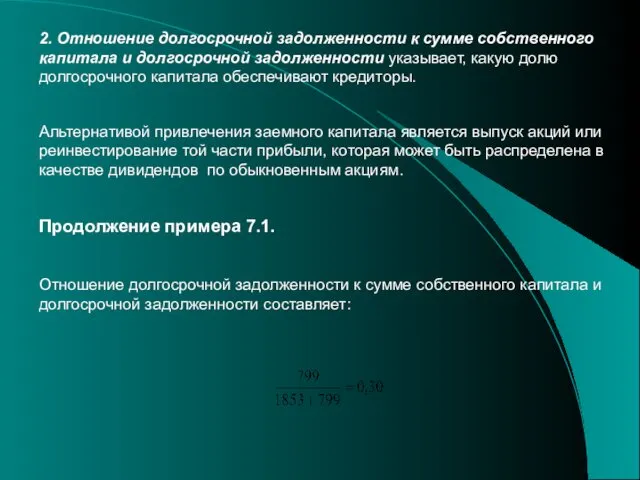

- 13. 2. Отношение долгосрочной задолженности к сумме собственного капитала и долгосрочной задолженности указывает, какую долю долгосрочного капитала

- 14. Можно также рассчитать соотношение между величиной собственного и заемного капитала, т.е. структуру капитала Данное соотношение не

- 15. 3.Коэффициент покрытия процентов по кредитам – отношение операционной прибыли до выплаты процентов по кредитам к сумме

- 16. Ликвидность проекта Ликвидность характеризует скорость превращения активов в денежную форму, полностью сохраняя свою ценность. Это предъявляет

- 17. Возможно определение следующих показателей ликвидности: 1. Коэффициент общей ликвидности (Кл) – отношение текущих (краткосрочных) активов (ТА)

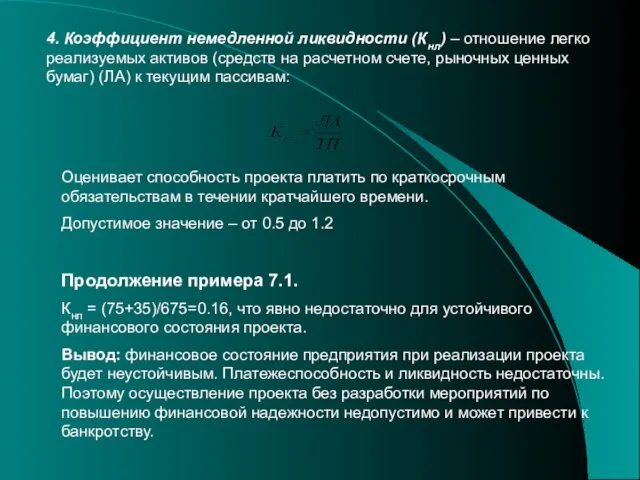

- 18. 4. Коэффициент немедленной ликвидности (Кнл) – отношение легко реализуемых активов (средств на расчетном счете, рыночных ценных

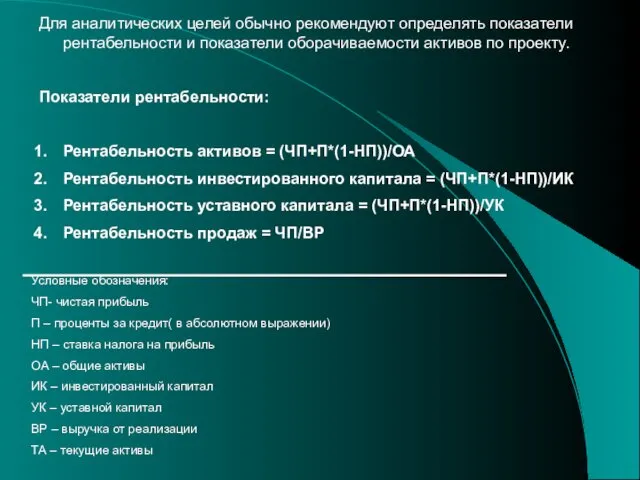

- 19. Для аналитических целей обычно рекомендуют определять показатели рентабельности и показатели оборачиваемости активов по проекту. Показатели рентабельности:

- 20. Показатели оборачиваемости (применяются для оценки эффективности операционной деятельности, политики в области цен, закупок и сбыта): Оборачиваемость

- 21. Если в качестве источника финансирования привлекается акционерный капитал, следует определять следующие показатели: Норма прибыли на акцию

- 22. Вывод: оценка финансового состояния проекта опирается на ту же исходную и интегрированную экономическую информацию, которая используется

- 24. Скачать презентацию

Основные понятия

финансовая реализуемость инвестиционного проекта;

баланс;

платежеспособность;

ликвидность;

рентабельность

Основные понятия

финансовая реализуемость инвестиционного проекта;

баланс;

платежеспособность;

ликвидность;

рентабельность

7.1 Задачи оценки финансового состояния инвестиционного проекта

Оценка экономической эффективности инвестиций недостаточна

7.1 Задачи оценки финансового состояния инвестиционного проекта

Оценка экономической эффективности инвестиций недостаточна

Финансовые обязательства включают все выплаты, связанные с осуществлением разрабатываемого проекта:

погашение кредита,

оплата

Финансовые обязательства включают все выплаты, связанные с осуществлением разрабатываемого проекта:

погашение кредита,

оплата

Интересы различных участников инвестиционной деятельности позволяют отразить соответствующие показатели оценки финансовой

Интересы различных участников инвестиционной деятельности позволяют отразить соответствующие показатели оценки финансовой

7.2 Показатели оценки финансовой надежности проекта и методика их определения

Исходная информация

7.2 Показатели оценки финансовой надежности проекта и методика их определения

Исходная информация

Финансово-инвестиционый бюджет – основа для расчета ряда показателей финансовой состоятельности проекта.

Финансово-инвестиционый бюджет – основа для расчета ряда показателей финансовой состоятельности проекта.

Баланс предприятия является основой для проведения финансового анализа и интересует прежде

Баланс предприятия является основой для проведения финансового анализа и интересует прежде

Предприятие планирует осуществление инвестиционного проекта и на 01.01.2009г. прогнозирует следующий баланс:

Пример

Предприятие планирует осуществление инвестиционного проекта и на 01.01.2009г. прогнозирует следующий баланс:

Пример

Для точной и полной характеристики финансовой устойчивости ИП достаточно сравнительно небольшого

Для точной и полной характеристики финансовой устойчивости ИП достаточно сравнительно небольшого

Для оценки платежеспособности рекомендуется рассчитать ряд частных показателей

1. Коэффициент общей платежеспособности

Для оценки платежеспособности рекомендуется рассчитать ряд частных показателей

1. Коэффициент общей платежеспособности

![Продолжение примера 7.1. [1] По исходным данным примера 7.1 коэффициент общей](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/492198/slide-11.jpg)

Продолжение примера 7.1. [1]

По исходным данным примера 7.1 коэффициент общей платежеспособности:

Такое

Продолжение примера 7.1. [1]

По исходным данным примера 7.1 коэффициент общей платежеспособности:

Такое

2. Отношение долгосрочной задолженности к сумме собственного капитала и долгосрочной задолженности

2. Отношение долгосрочной задолженности к сумме собственного капитала и долгосрочной задолженности

Можно также рассчитать соотношение между величиной собственного и заемного капитала, т.е.

Можно также рассчитать соотношение между величиной собственного и заемного капитала, т.е.

3.Коэффициент покрытия процентов по кредитам – отношение операционной прибыли до выплаты

3.Коэффициент покрытия процентов по кредитам – отношение операционной прибыли до выплаты

Ликвидность проекта

Ликвидность характеризует скорость превращения активов в денежную форму, полностью сохраняя

Ликвидность проекта

Ликвидность характеризует скорость превращения активов в денежную форму, полностью сохраняя

Возможно определение следующих показателей ликвидности:

1. Коэффициент общей ликвидности (Кл) – отношение

Возможно определение следующих показателей ликвидности:

1. Коэффициент общей ликвидности (Кл) – отношение

4. Коэффициент немедленной ликвидности (Кнл) – отношение легко реализуемых активов (средств

4. Коэффициент немедленной ликвидности (Кнл) – отношение легко реализуемых активов (средств

Для аналитических целей обычно рекомендуют определять показатели рентабельности и показатели оборачиваемости

Для аналитических целей обычно рекомендуют определять показатели рентабельности и показатели оборачиваемости

Показатели оборачиваемости (применяются для оценки эффективности операционной деятельности, политики в области

Показатели оборачиваемости (применяются для оценки эффективности операционной деятельности, политики в области

Если в качестве источника финансирования привлекается акционерный капитал, следует определять следующие

Если в качестве источника финансирования привлекается акционерный капитал, следует определять следующие

Вывод: оценка финансового состояния проекта опирается на ту же исходную и

Вывод: оценка финансового состояния проекта опирается на ту же исходную и

Особая роль банков на международных рынках капитала

Особая роль банков на международных рынках капитала Innovative cryptosystem! social network blockchain technology

Innovative cryptosystem! social network blockchain technology Правила и договор страхования

Правила и договор страхования Центр финансовых технологий (ЦФТ)

Центр финансовых технологий (ЦФТ) Оценка финансового состояния компании ОАО Горно-металлургическая компания Норильский Никель

Оценка финансового состояния компании ОАО Горно-металлургическая компания Норильский Никель Юный финансист. Доходы молодых граждан до восемнадцати лет и особенности их получения

Юный финансист. Доходы молодых граждан до восемнадцати лет и особенности их получения Финансирование дебиторской задолженности

Финансирование дебиторской задолженности Другие виды федеральных налогов

Другие виды федеральных налогов ВКР: Учет и анализ дебиторской и кредиторской задолженности

ВКР: Учет и анализ дебиторской и кредиторской задолженности Организация налогообложения в РФ - Оплата транспортного налога. Льготы по уплате налога

Организация налогообложения в РФ - Оплата транспортного налога. Льготы по уплате налога Международный государственный кредит

Международный государственный кредит Особые жизненные ситуации

Особые жизненные ситуации Коррупция и антикоррупция

Коррупция и антикоррупция Межбюджетные отношения

Межбюджетные отношения Информация о страховщике

Информация о страховщике Формы бухгалтерского учета

Формы бухгалтерского учета Финансы в экономике

Финансы в экономике Денежная масса

Денежная масса Семейный бюджет

Семейный бюджет О местном бюджете на 2021 год и плановый период 2022 и 2023 годов

О местном бюджете на 2021 год и плановый период 2022 и 2023 годов Stochastic oscillator

Stochastic oscillator Банкинг в стиле WIN-WIN. Бизнес-кейс Райффайзенбанка Coffee Break

Банкинг в стиле WIN-WIN. Бизнес-кейс Райффайзенбанка Coffee Break Managing financial resources

Managing financial resources Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки

Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки Ақшаның мәні және оның пайда болу тарихы

Ақшаның мәні және оның пайда болу тарихы Имущественное страхование. Лекция 5.2

Имущественное страхование. Лекция 5.2 Оборотные средства организации

Оборотные средства организации Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности