- Оборотные средства организации

Содержание

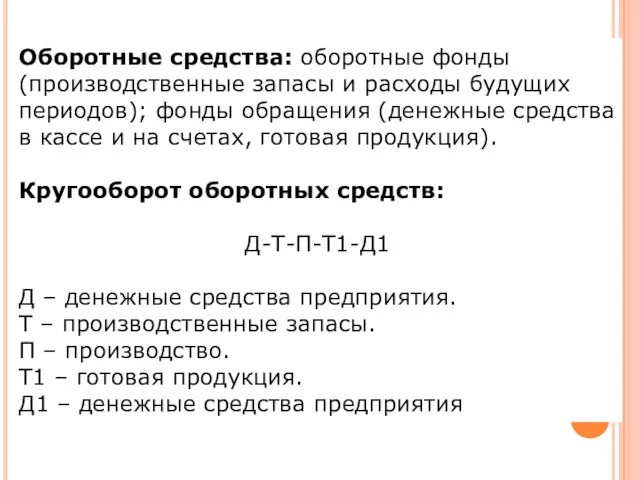

- 2. Оборотные средства: оборотные фонды (производственные запасы и расходы будущих периодов); фонды обращения (денежные средства в кассе

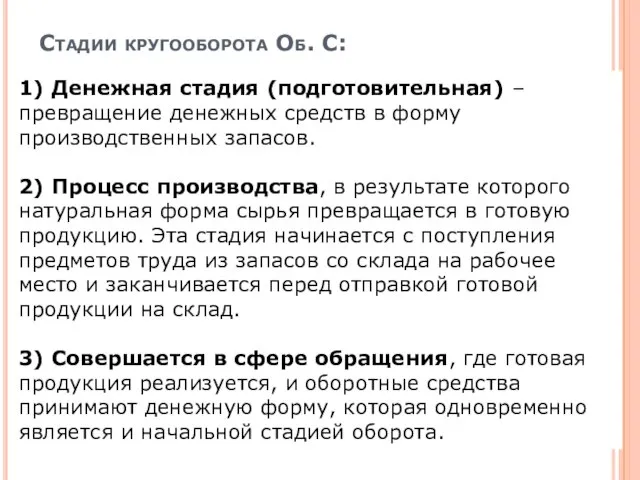

- 3. Стадии кругооборота Об. С: 1) Денежная стадия (подготовительная) – превращение денежных средств в форму производственных запасов.

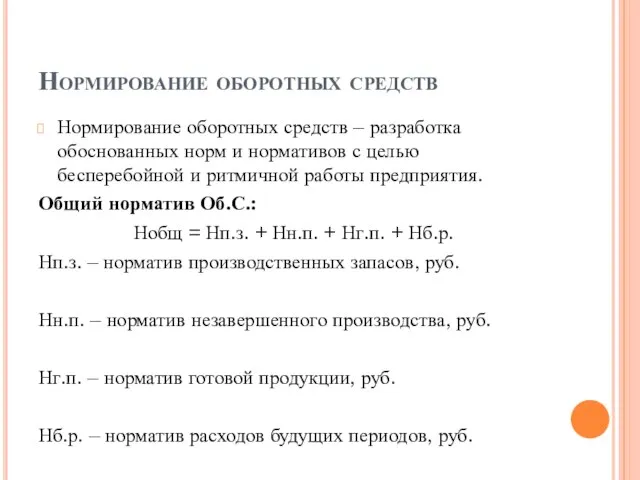

- 4. Нормирование оборотных средств Нормирование оборотных средств – разработка обоснованных норм и нормативов с целью бесперебойной и

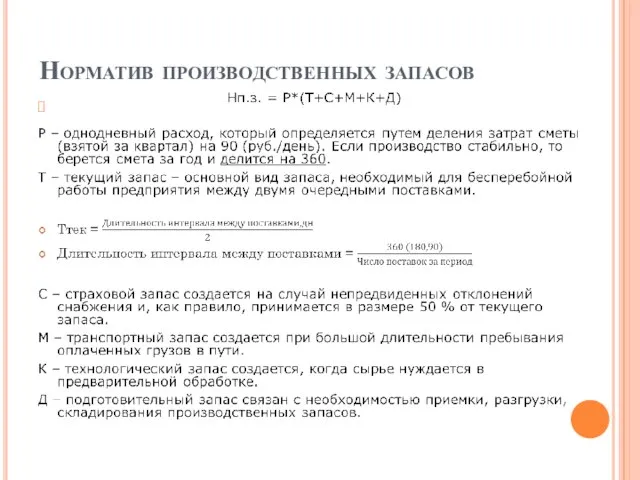

- 5. Норматив производственных запасов

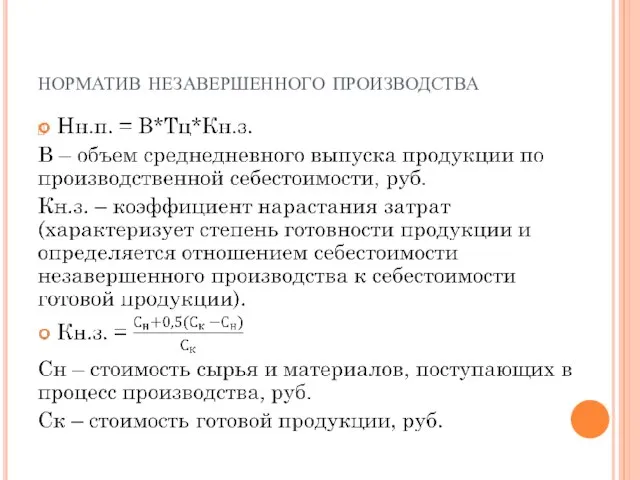

- 6. норматив незавершенного производства

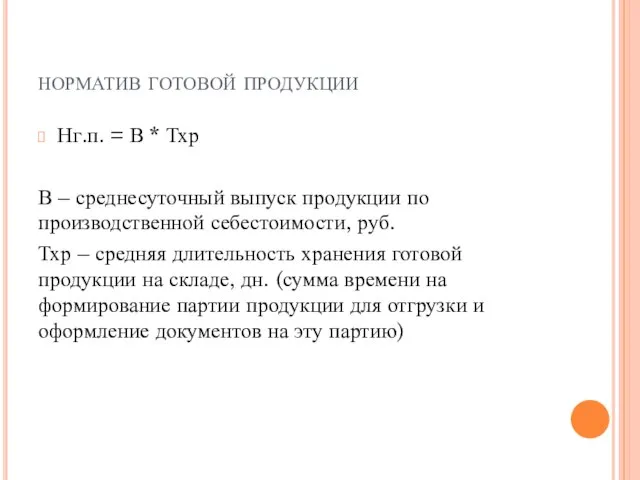

- 7. норматив готовой продукции Нг.п. = В * Тхр В – среднесуточный выпуск продукции по производственной себестоимости,

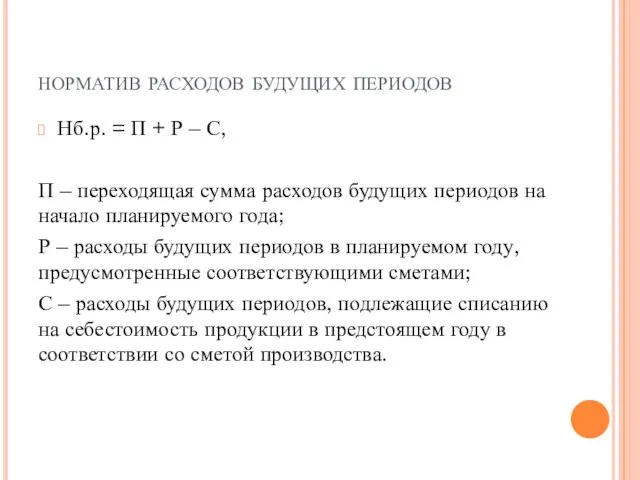

- 8. норматив расходов будущих периодов Нб.р. = П + Р – С, П – переходящая сумма расходов

- 10. Скачать презентацию

Оборотные средства: оборотные фонды (производственные запасы и расходы будущих периодов); фонды

Оборотные средства: оборотные фонды (производственные запасы и расходы будущих периодов); фонды

Стадии кругооборота Об. С:

1) Денежная стадия (подготовительная) – превращение денежных средств в

Стадии кругооборота Об. С:

1) Денежная стадия (подготовительная) – превращение денежных средств в

Нормирование оборотных средств

Нормирование оборотных средств – разработка обоснованных норм и нормативов

Нормирование оборотных средств

Нормирование оборотных средств – разработка обоснованных норм и нормативов

Норматив производственных запасов

Норматив производственных запасов

норматив незавершенного производства

норматив незавершенного производства

норматив готовой продукции

Нг.п. = В * Тхр

В – среднесуточный выпуск продукции

норматив готовой продукции

Нг.п. = В * Тхр

В – среднесуточный выпуск продукции

норматив расходов будущих периодов

Нб.р. = П + Р – С,

П

норматив расходов будущих периодов

Нб.р. = П + Р – С,

П

Особые жизненные ситуации

Особые жизненные ситуации Ценные бумаги

Ценные бумаги Учет денежных средств

Учет денежных средств Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1

Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1 Обязательное страхование – драйвер роста и забота государства

Обязательное страхование – драйвер роста и забота государства Исторические аспекты развития биметаллизма

Исторические аспекты развития биметаллизма Финансы Словении

Финансы Словении Технический анализ финансовых рынков

Технический анализ финансовых рынков Финансовое право. Общая и Особенная части

Финансовое право. Общая и Особенная части Отчет для граждан. исполнение краевого бюджета за 2014 год

Отчет для граждан. исполнение краевого бюджета за 2014 год Материальная помощь

Материальная помощь Ситуация на рынке недвижимости Беларуси

Ситуация на рынке недвижимости Беларуси КАСКО. Простые правила

КАСКО. Простые правила Система органов социального обеспечения и проблемы повышения эффективности их деятельности

Система органов социального обеспечения и проблемы повышения эффективности их деятельности Майнинг с правовой точки зрения. Отношение к майнингу в различных странах

Майнинг с правовой точки зрения. Отношение к майнингу в различных странах Анализ динамики и структуры пассивов банковской системы России

Анализ динамики и структуры пассивов банковской системы России Бюджеты субъектов Российской Федерации, их назначение, динамика и структура на примере Приморского края

Бюджеты субъектов Российской Федерации, их назначение, динамика и структура на примере Приморского края Категорийная книга. Сопутствующие товары

Категорийная книга. Сопутствующие товары Оценка расходов на построение сети

Оценка расходов на построение сети Учет нематериальных активов. (Тема 3)

Учет нематериальных активов. (Тема 3) Политика ценообразования коммерческой организации ООО ГК АТА

Политика ценообразования коммерческой организации ООО ГК АТА Знак Онлайн Оплаты

Знак Онлайн Оплаты Инвентаризация как метод контроля

Инвентаризация как метод контроля Бухгалтерский учет и анализ расчетов по социальному страхованию и обеспечению, направления их совершенствования

Бухгалтерский учет и анализ расчетов по социальному страхованию и обеспечению, направления их совершенствования Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР

Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР Методика расчета, правила применения методов инвестиционного анализа, не предполагающих использование концепции дисконтирования

Методика расчета, правила применения методов инвестиционного анализа, не предполагающих использование концепции дисконтирования Счета и двойная запись

Счета и двойная запись Прибыль слов

Прибыль слов