- Оценка нематериальных активов

Содержание

- 2. Оценка нематериальных активов в Российской Федерации сейчас применяется при: купле или продаже нематериальных активов; расчете вклада

- 3. С точки зрения назначения и особенностей правового регулирования нематериальные активы подразделяются на три группы: 1) интеллектуальная

- 4. В ГК РФ дается следующее определение понятия "интеллектуальная собственность": это результаты интеллектуальной деятельности и приравненных к

- 5. Нематериальные активы, находящиеся на балансе заказчика, должны быть юридически оформлены, например, либо в качестве изобретения, либо

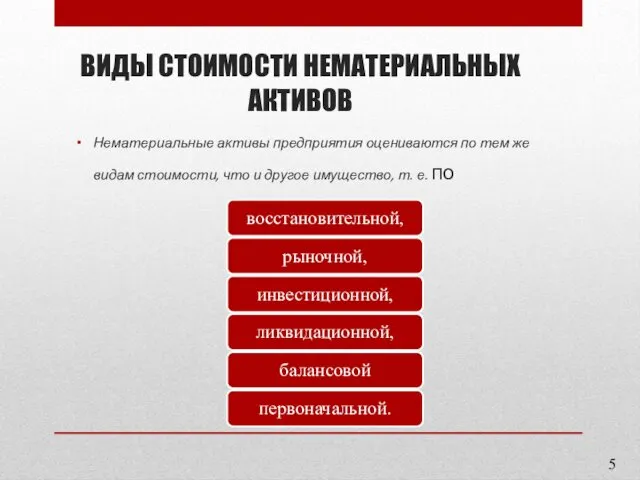

- 6. ВИДЫ СТОИМОСТИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ Нематериальные активы предприятия оцениваются по тем же видам стоимости, что и другое

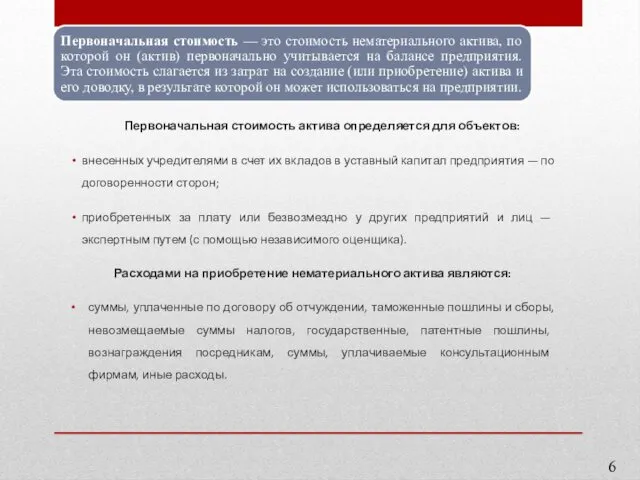

- 7. Первоначальная стоимость актива определяется для объектов: внесенных учредителями в счет их вкладов в уставный капитал предприятия

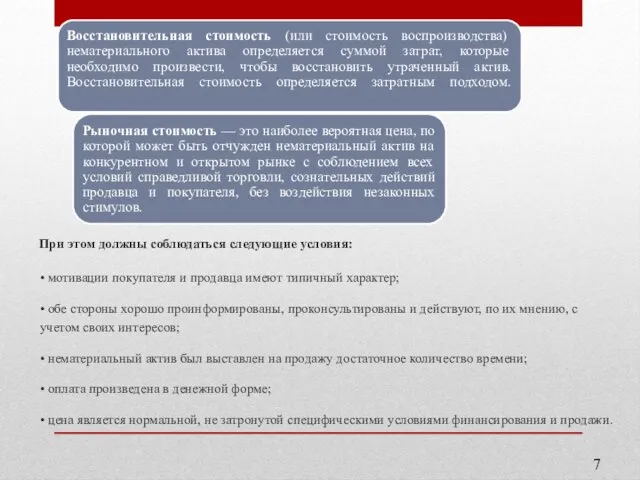

- 8. При этом должны соблюдаться следующие условия: • мотивации покупателя и продавца имеют типичный характер; • обе

- 9. 8

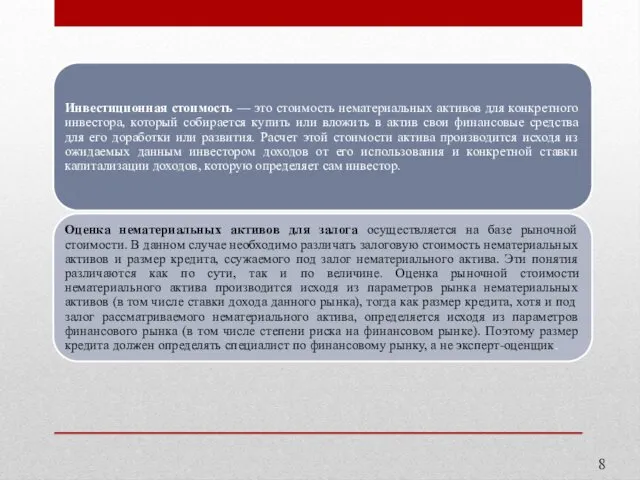

- 10. Оценка нематериального актива в целях его страхования рассчитывается, как правило, на основе восстановительной стоимости актива, который

- 11. МЕТОДЫ ОЦЕНКИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ Сложность оценки объектов интеллектуальной собственности обусловлена: в первую очередь, трудностями количественного определения

- 12. К затратному подходу можно отнести, например, метод калькуляции затрат, заключающийся в расчете затрат на разработку и

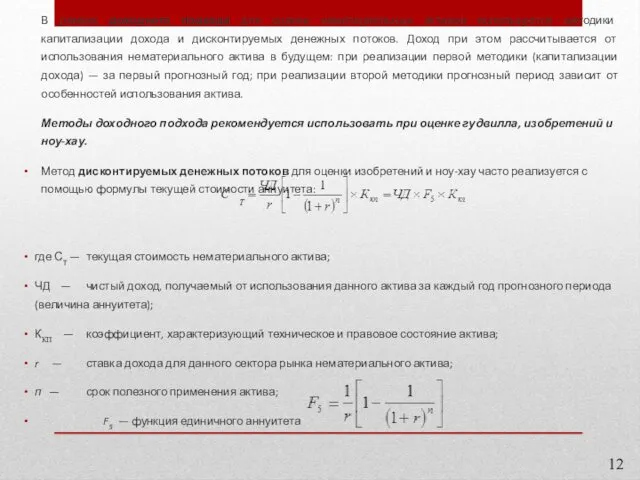

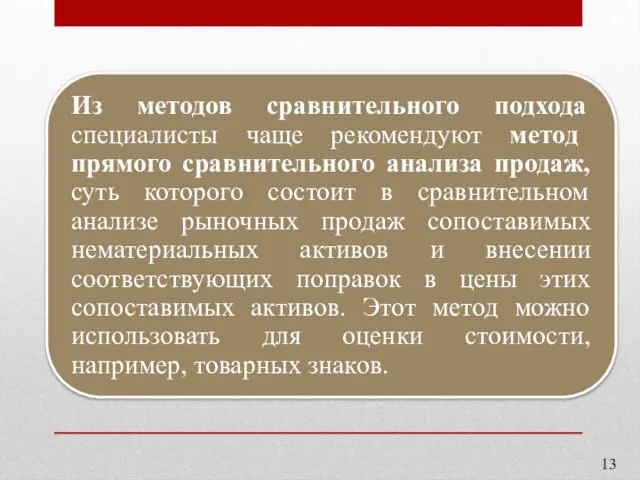

- 13. В рамках доходного подхода для оценки нематериальных активов используются методики капитализации дохода и дисконтируемых денежных потоков.

- 14. 13

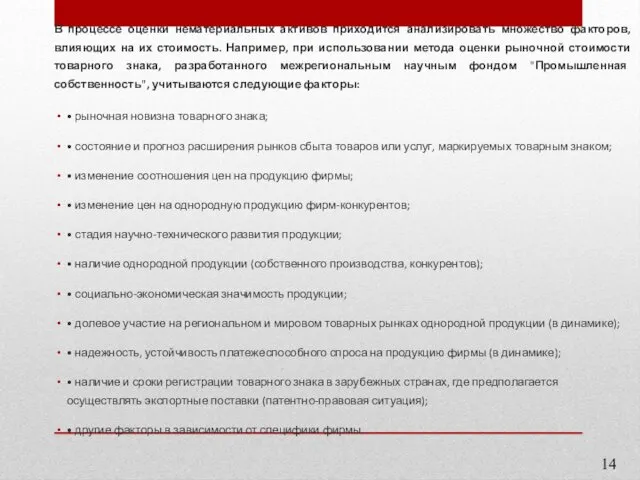

- 15. В процессе оценки нематериальных активов приходится анализировать множество факторов, влияющих на их стоимость. Например, при использовании

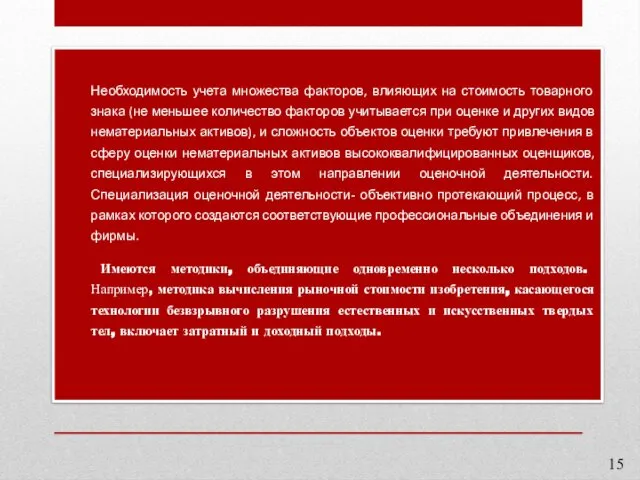

- 16. Необходимость учета множества факторов, влияющих на стоимость товарного знака (не меньшее количество факторов учитывается при оценке

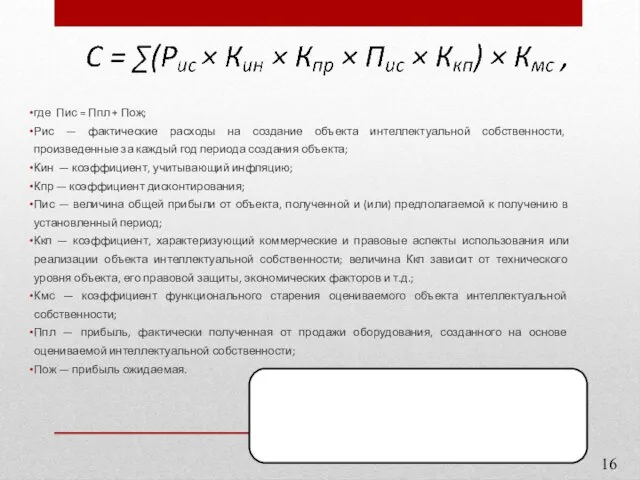

- 17. где Пис = Ппл + Пож; Рис — фактические расходы на создание объекта интеллектуальной собственности, произведенные

- 18. Опыт промышленно развитых западных стран доказал, что для оценки стоимости лицензионных договоров можно использовать метод стандартных

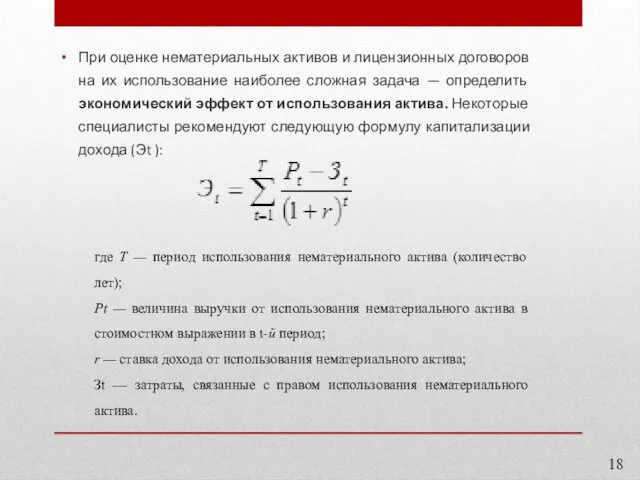

- 19. При оценке нематериальных активов и лицензионных договоров на их использование наиболее сложная задача — определить экономический

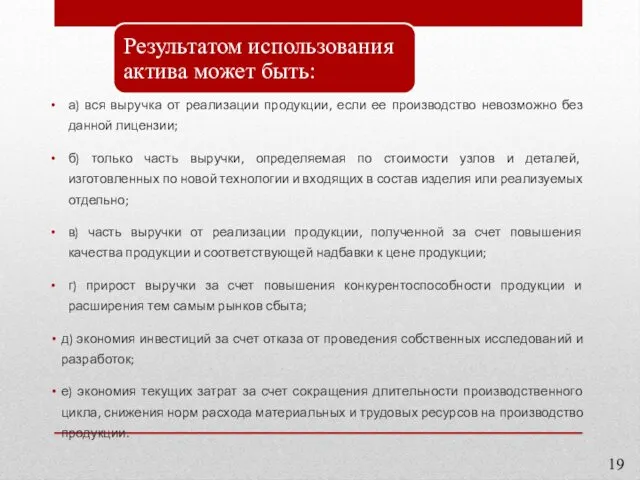

- 20. а) вся выручка от реализации продукции, если ее производство невозможно без данной лицензии; б) только часть

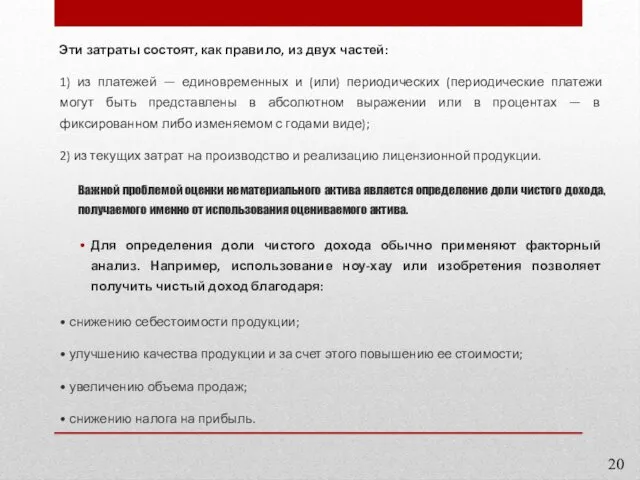

- 21. Эти затраты состоят, как правило, из двух частей: 1) из платежей — единовременных и (или) периодических

- 23. Скачать презентацию

Оценка нематериальных активов в Российской Федерации сейчас применяется при:

купле или продаже

Оценка нематериальных активов в Российской Федерации сейчас применяется при:

купле или продаже

С точки зрения назначения и особенностей правового регулирования нематериальные активы подразделяются

С точки зрения назначения и особенностей правового регулирования нематериальные активы подразделяются

В ГК РФ дается следующее определение понятия "интеллектуальная собственность": это результаты

В ГК РФ дается следующее определение понятия "интеллектуальная собственность": это результаты

Нематериальные активы, находящиеся на балансе заказчика, должны быть юридически оформлены, например,

Нематериальные активы, находящиеся на балансе заказчика, должны быть юридически оформлены, например,

ВИДЫ СТОИМОСТИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Нематериальные активы предприятия оцениваются по тем же видам

ВИДЫ СТОИМОСТИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Нематериальные активы предприятия оцениваются по тем же видам

Первоначальная стоимость актива определяется для объектов:

внесенных учредителями в счет их вкладов

Первоначальная стоимость актива определяется для объектов:

внесенных учредителями в счет их вкладов

При этом должны соблюдаться следующие условия:

• мотивации покупателя и продавца имеют

При этом должны соблюдаться следующие условия:

• мотивации покупателя и продавца имеют

8

8

Оценка нематериального актива в целях его страхования рассчитывается, как правило, на

Оценка нематериального актива в целях его страхования рассчитывается, как правило, на

МЕТОДЫ ОЦЕНКИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Сложность оценки объектов интеллектуальной собственности обусловлена:

в первую очередь,

МЕТОДЫ ОЦЕНКИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Сложность оценки объектов интеллектуальной собственности обусловлена:

в первую очередь,

К затратному подходу можно отнести, например, метод калькуляции затрат, заключающийся в

К затратному подходу можно отнести, например, метод калькуляции затрат, заключающийся в

В рамках доходного подхода для оценки нематериальных активов используются методики капитализации

В рамках доходного подхода для оценки нематериальных активов используются методики капитализации

13

13

В процессе оценки нематериальных активов приходится анализировать множество факторов, влияющих на

В процессе оценки нематериальных активов приходится анализировать множество факторов, влияющих на

Необходимость учета множества факторов, влияющих на стоимость товарного знака (не меньшее

Необходимость учета множества факторов, влияющих на стоимость товарного знака (не меньшее

где Пис = Ппл + Пож;

Рис — фактические расходы на создание

где Пис = Ппл + Пож;

Рис — фактические расходы на создание

Опыт промышленно развитых западных стран доказал, что для оценки стоимости лицензионных

Опыт промышленно развитых западных стран доказал, что для оценки стоимости лицензионных

При оценке нематериальных активов и лицензионных договоров на их использование наиболее

При оценке нематериальных активов и лицензионных договоров на их использование наиболее

а) вся выручка от реализации продукции, если ее производство невозможно без

а) вся выручка от реализации продукции, если ее производство невозможно без

Эти затраты состоят, как правило, из двух частей:

1) из платежей —

Эти затраты состоят, как правило, из двух частей:

1) из платежей —

Технико-экономический анализ формирования и использования оборотных средств предприятия

Технико-экономический анализ формирования и использования оборотных средств предприятия Основы профессиональной этики в банковской сфере

Основы профессиональной этики в банковской сфере Фондовый рынок. Тема 5

Фондовый рынок. Тема 5 Управление финансами предприятия. Тема 2

Управление финансами предприятия. Тема 2 Учет денежных средств и финансовых вложений. Учет расчетов

Учет денежных средств и финансовых вложений. Учет расчетов Формирование бюджетов на 2009-2011 гг. в условиях нового бюджетного законодательства

Формирование бюджетов на 2009-2011 гг. в условиях нового бюджетного законодательства Ценные бумаги: как и где их покупать и продавать. Фондовый рынок как источник финансовых ресурсов для предприятий (IPO, SPO)

Ценные бумаги: как и где их покупать и продавать. Фондовый рынок как источник финансовых ресурсов для предприятий (IPO, SPO) Размеры стипендиального обеспечения студентов, магистрантов, аспирантов, докторов в АлтГТУ

Размеры стипендиального обеспечения студентов, магистрантов, аспирантов, докторов в АлтГТУ МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Комплексное развитие сельских территорий. Россельхозбанк

Комплексное развитие сельских территорий. Россельхозбанк МСА (ISA) 560 События после отчетной даты

МСА (ISA) 560 События после отчетной даты Агентская схема по торговому эквайрингу и финансовые условия. Промсвязьбанк

Агентская схема по торговому эквайрингу и финансовые условия. Промсвязьбанк Пенсионная система в 2015 году

Пенсионная система в 2015 году Налогообложение предпринимательской деятельности в Республике Беларусь

Налогообложение предпринимательской деятельности в Республике Беларусь О мерах по повышению заработной платы учителей

О мерах по повышению заработной платы учителей Точки продажи кофе

Точки продажи кофе Налоговые новации 2017 года

Налоговые новации 2017 года Comparing alternatives

Comparing alternatives Мировые финансовые рынки

Мировые финансовые рынки Модели, системы и механизмы корпоративного управления

Модели, системы и механизмы корпоративного управления Потребительское кредитование в коммерческих банках: состояние и тенденции развития

Потребительское кредитование в коммерческих банках: состояние и тенденции развития Бизнес под ключ

Бизнес под ключ Электронные деньги и их свойства

Электронные деньги и их свойства Критерии оценки инвестиций

Критерии оценки инвестиций Основні заходи щодо раціонального та економного використання коштів місцевих бюджетів на 2018 рік у галузі освіта

Основні заходи щодо раціонального та економного використання коштів місцевих бюджетів на 2018 рік у галузі освіта Государственное учреждение Ярославской области Центр бухгалтерского учета

Государственное учреждение Ярославской области Центр бухгалтерского учета Денежно-кредитная политика

Денежно-кредитная политика Финансы: кредит и его виды

Финансы: кредит и его виды