- Оценка риска предприятия

Содержание

- 2. Задание на повторение пройденного материала Дайте определение категории риск. Что такое идентификация рисков и для чего

- 3. Вопрос 1. ПОНЯТИЕ И СУЩНОСТЬ ОЦЕНКИ РИСКА

- 4. Оценка риска – это совокупность аналитических мероприятий, позволяющих спрогнозировать возможность получения дополнительного дохода или определенной величины

- 5. Методы оценки риска

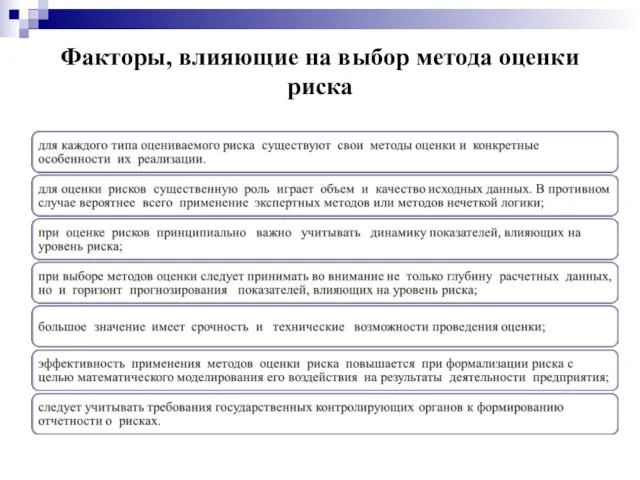

- 6. Факторы, влияющие на выбор метода оценки риска

- 7. Специалисты, проводящие оценку риска, должны быть осведомлены о:

- 8. Вопрос 2. КАЧЕСТВЕННЫЕ МЕТОДЫ ОЦЕНКИ РИСКА

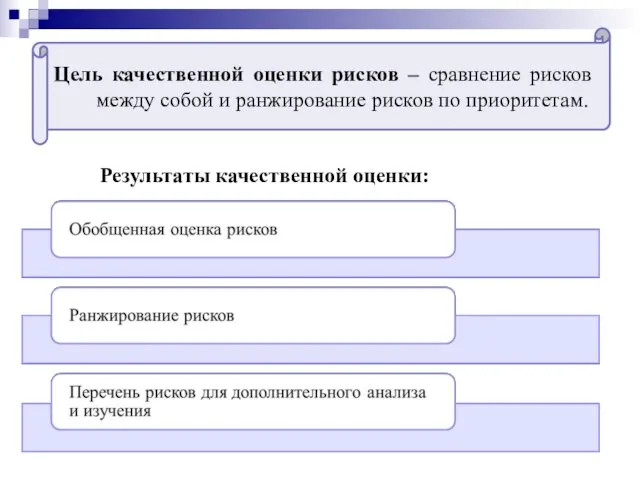

- 9. Цель качественной оценки рисков – сравнение рисков между собой и ранжирование рисков по приоритетам. Результаты качественной

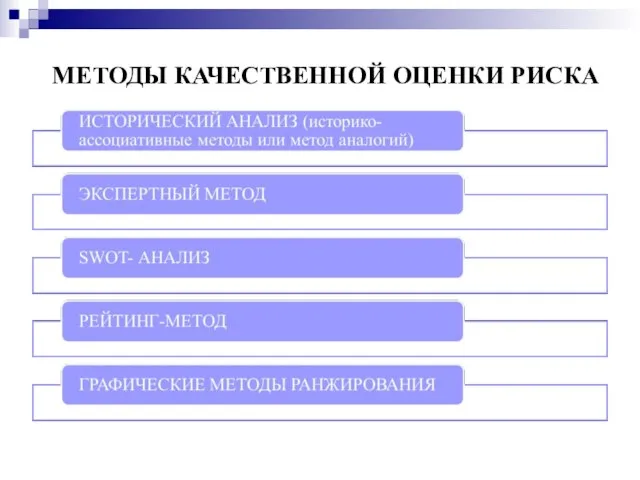

- 10. МЕТОДЫ КАЧЕСТВЕННОЙ ОЦЕНКИ РИСКА

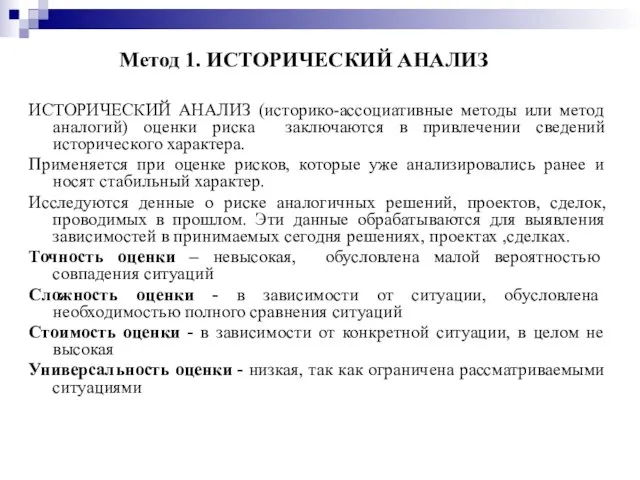

- 11. ИСТОРИЧЕСКИЙ АНАЛИЗ (историко-ассоциативные методы или метод аналогий) оценки риска заключаются в привлечении сведений исторического характера. Применяется

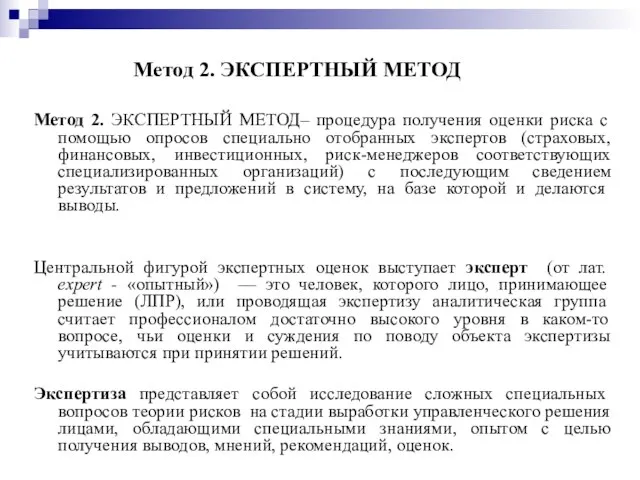

- 12. Метод 2. ЭКСПЕРТНЫЙ МЕТОД– процедура получения оценки риска с помощью опросов специально отобранных экспертов (страховых, финансовых,

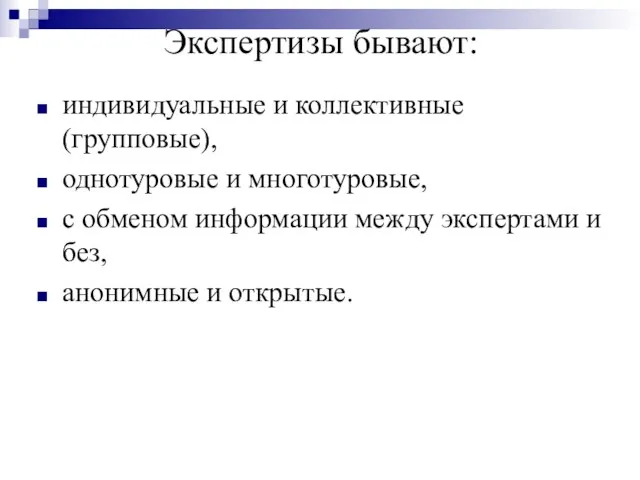

- 13. Экспертизы бывают: индивидуальные и коллективные (групповые), однотуровые и многотуровые, с обменом информации между экспертами и без,

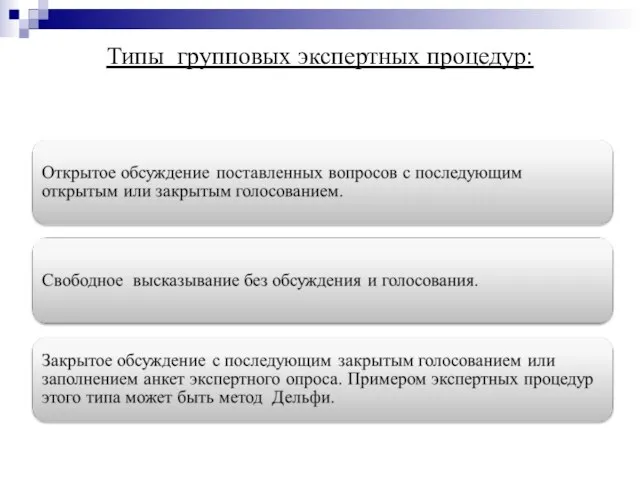

- 14. Типы групповых экспертных процедур:

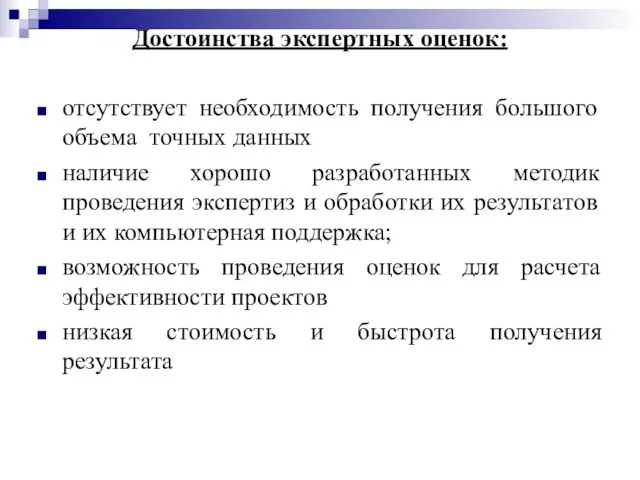

- 15. Достоинства экспертных оценок: отсутствует необходимость получения большого объема точных данных наличие хорошо разработанных методик проведения экспертиз

- 16. Недостатки экспертного опроса: субъективность оценки - высокая зависимость от человеческого фактора (эксперта), трудность в получении финансовой

- 17. ВИДЫ ЭКСПЕРТНЫХ ОЦЕНОК Заполнение экспертного листа Матрица последствий и вероятностей Метод Дельфи Экспертный лист – простейшей

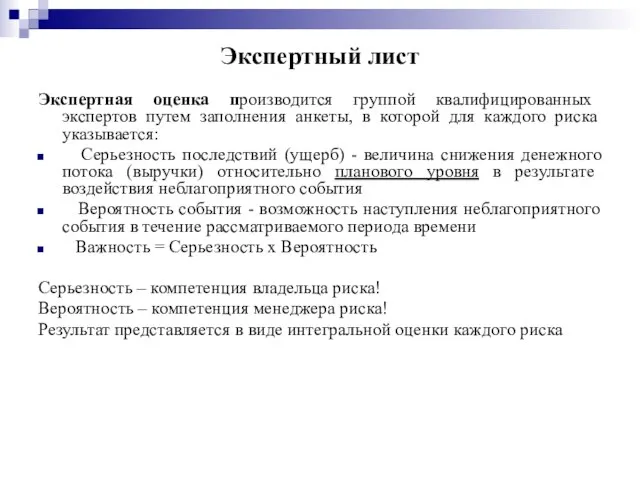

- 18. Экспертный лист Экспертная оценка производится группой квалифицированных экспертов путем заполнения анкеты, в которой для каждого риска

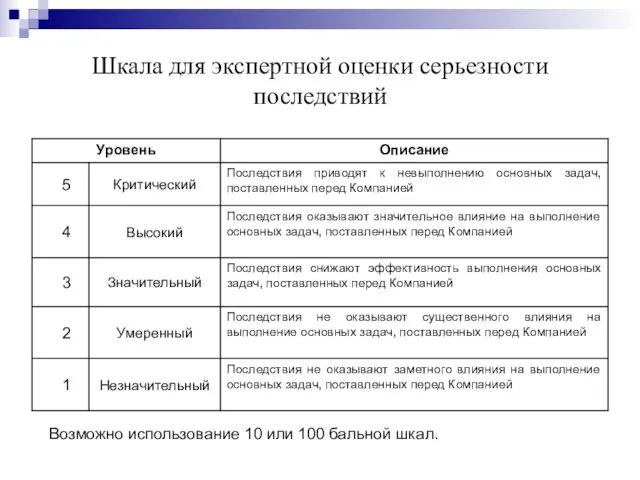

- 20. Шкала для экспертной оценки серьезности последствий Возможно использование 10 или 100 бальной шкал.

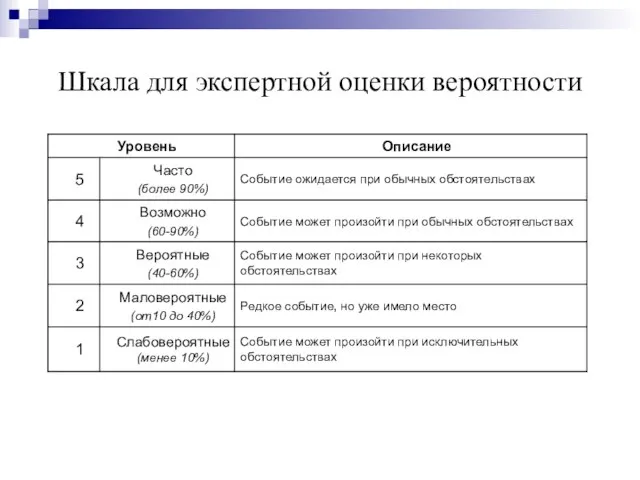

- 21. Шкала для экспертной оценки вероятности

- 22. Матрица последствий и вероятностей Наиболее распространенной является матрица размером 5x5 (то есть состоящая из пяти ячеек

- 23. Порядок построения матрицы последствий и вероятностей Арабские цифры на карте обозначают риски, которые были классифицированы по

- 24. Матрица последствий и вероятностей Степень воздействия риска игнорируемые (1≤ R ≤ 4) незначительные (5 ≤ R

- 25. Индекс риска Индекс риска дает возможность судить о степени воздействия и уровне риска. Степень воздействия показывает

- 26. Матрица операционных рисков

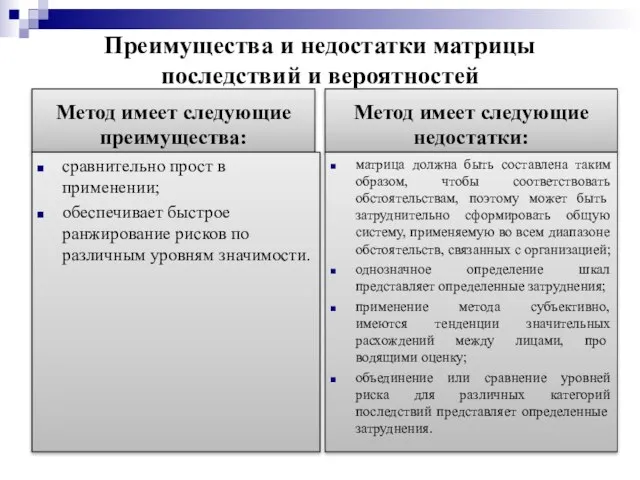

- 27. Преимущества и недостатки матрицы последствий и вероятностей Метод имеет следующие преимущества: сравнительно прост в применении; обеспечивает

- 28. Метод Дельфи характеризуется тремя основными чертами: анонимность экспертов достигается применением специальных опросников или другими способами индивидуального

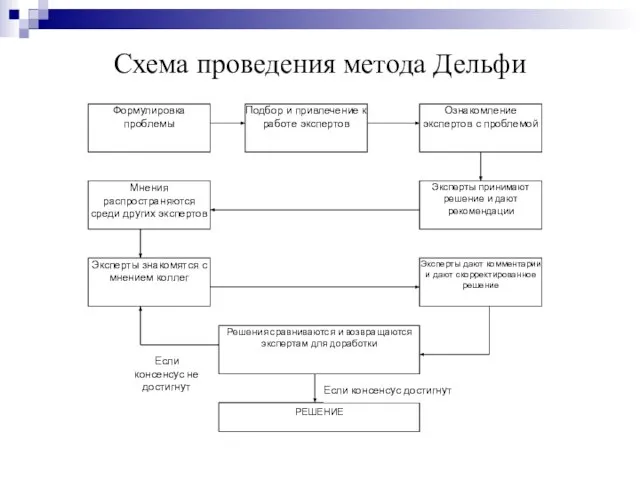

- 29. Схема проведения метода Дельфи

- 30. Метод Дельфи

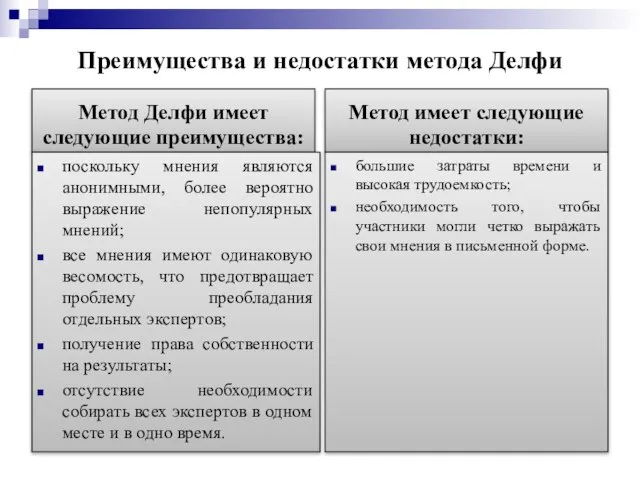

- 31. Преимущества и недостатки метода Делфи Метод Делфи имеет следующие преимущества: поскольку мнения являются анонимными, более вероятно

- 32. Метод 3. SWOT- АНАЛИЗ SWOT – это акроним слов Strengts (силы), Weaknesses (слабости), Opportunities (благоприятные возможности)

- 33. Схема применения SWOT-анализа

- 34. МЕТОД 4. РЕЙТИНГ-МЕТОД РЕЙТИНГ-МЕТОД основан на формализации оценок, полученных каким-либо образом. Довольно простой формой проведения рейтинговой

- 35. Методы ранжирования Метод мягких рейтинговых оценок заключается в том, что эксперты оставляют в списке, не указывая

- 36. Методы ранжирования 3. Метод попарного сравнения заключается в последовательном попарном сравнении изучаемых свойств объекта и вынесении

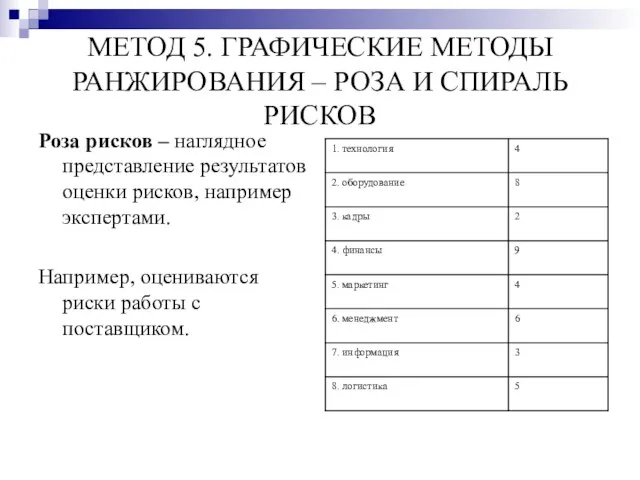

- 37. МЕТОД 5. ГРАФИЧЕСКИЕ МЕТОДЫ РАНЖИРОВАНИЯ – РОЗА И СПИРАЛЬ РИСКОВ Роза рисков – наглядное представление результатов

- 38. Роза рисков

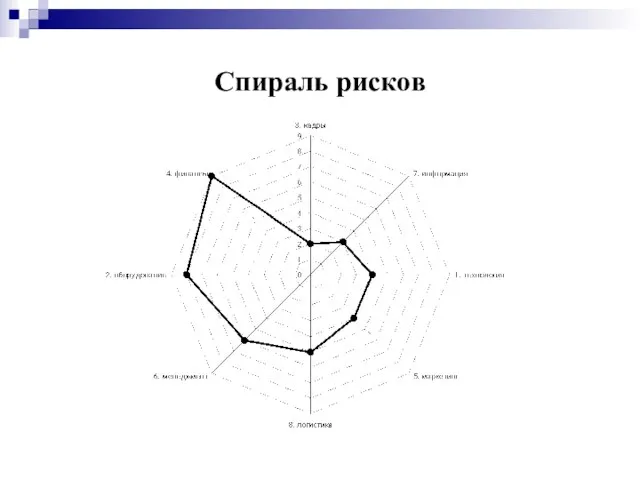

- 39. Спираль рисков

- 40. Вопрос 3. МЕТОДЫ КОЛИЧЕСТВЕННОЙ ОЦЕНКИ РИСКОВ

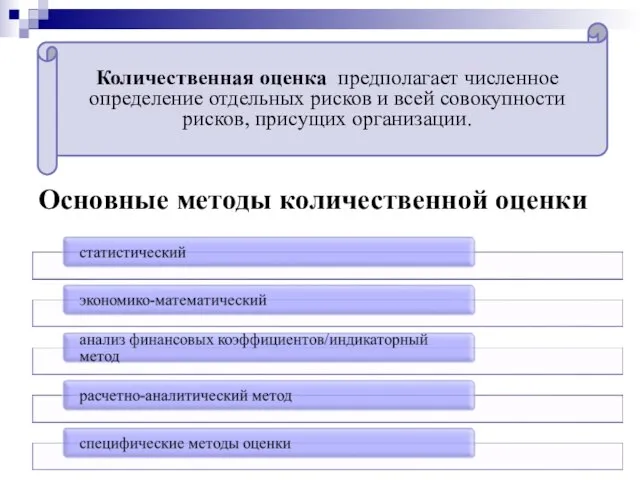

- 41. Основные методы количественной оценки Количественная оценка предполагает численное определение отдельных рисков и всей совокупности рисков, присущих

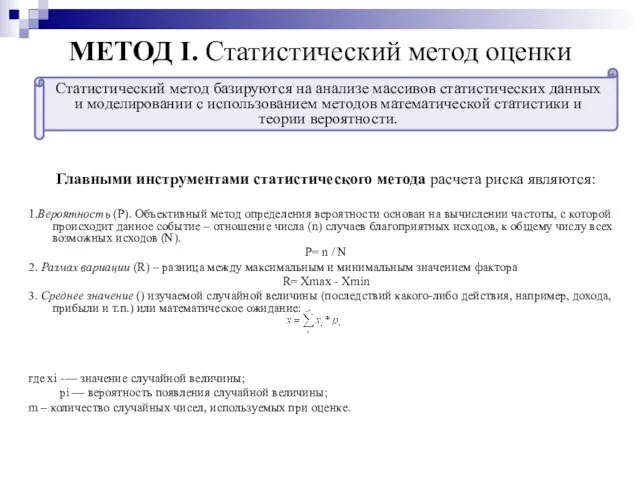

- 42. МЕТОД I. Статистический метод оценки Главными инструментами статистического метода расчета риска являются: 1.Вероятность (Р). Объективный метод

- 43. 4. Дисперсия (σ2) - средневзвешенное значение из квадратов отклонений действительных результатов от средних, определяющее меру изменчивости

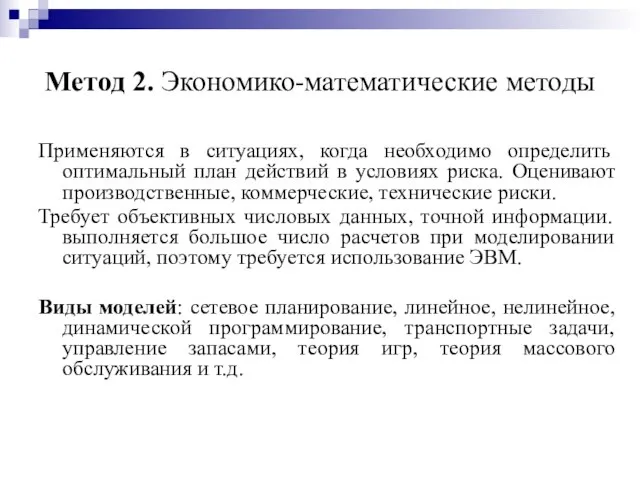

- 44. Метод 2. Экономико-математические методы Применяются в ситуациях, когда необходимо определить оптимальный план действий в условиях риска.

- 45. Имитационное моделирование Имитационное моделирование представляет собой серию численных экспериментов призванных получить эмпирические оценки степени влияния различных

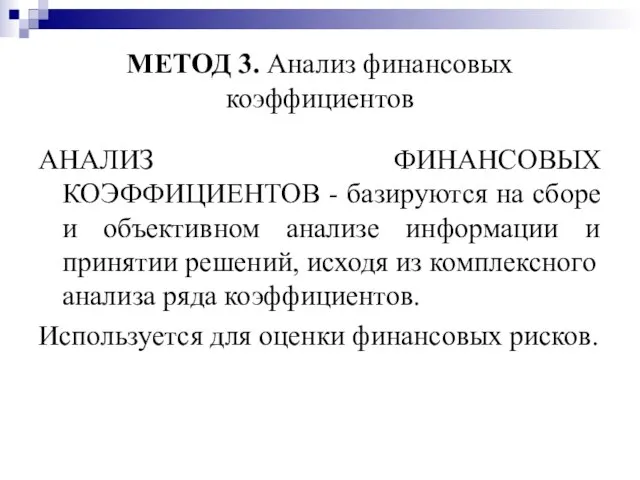

- 46. МЕТОД 3. Анализ финансовых коэффициентов АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ - базируются на сборе и объективном анализе информации

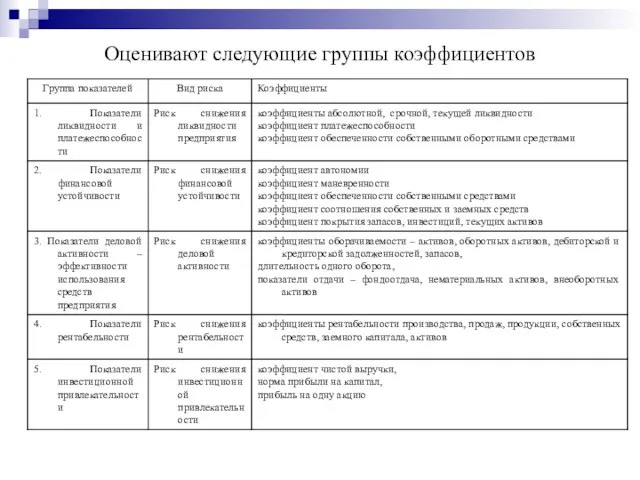

- 47. Оценивают следующие группы коэффициентов

- 48. Интегральный показатель оценки риска может быть определен по формуле: R = Кi*Wi + 1/Li*Wi Кi –

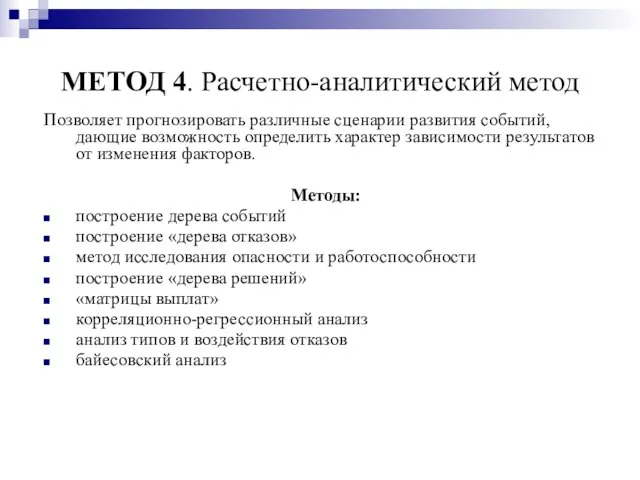

- 49. МЕТОД 4. Расчетно-аналитический метод Позволяет прогнозировать различные сценарии развития событий, дающие возможность определить характер зависимости результатов

- 50. Метод построения «дерева событий» Метод построения деревьев событий — это графический метод представления взаимоисключающих последовательностей событий,

- 52. «Дерево отказов» «Дерево отказов» – это графическое представление всей цепочки событий, последствия которых могут привести к

- 53. Пример использования метода дерева отказов Алгоритм исследования при использовании деревьев отказов обратен таковому при использовании метода

- 54. Метод «Исследование опасности и работоспособности» (HAZOР) HAZOP - акроним словосочетания «исследование опасности и работоспособности» (HAZard and

- 55. Применение методики HAZOP Изначально была разработана для анализа систем химических процессов, но затем была распространена и

- 56. Дерево решений Позволяет выявлять наиболее значимые риски и их составляющие Исследование проведено Документация готова Разрешение получено

- 57. Анализ дерева решений

- 58. Корреляционно-регрессионный анализ – используется для изучения взаимосвязи между факторами, влияющими на уровень конкретного риска, и заключается

- 59. Анализ типов и воздействия отказов (failure modes and effects analysis -FMEA) рассматривает возможности отказов и последствия

- 60. В зависимости от объекта исследования выделяют несколько вариантов метода: FMEA проекта или продукции, FMEA процесса, применяемый

- 61. Метод FMEA могут быть использованы: - при выборе из альтернативных вариантов проекта с высокой надежностью; -

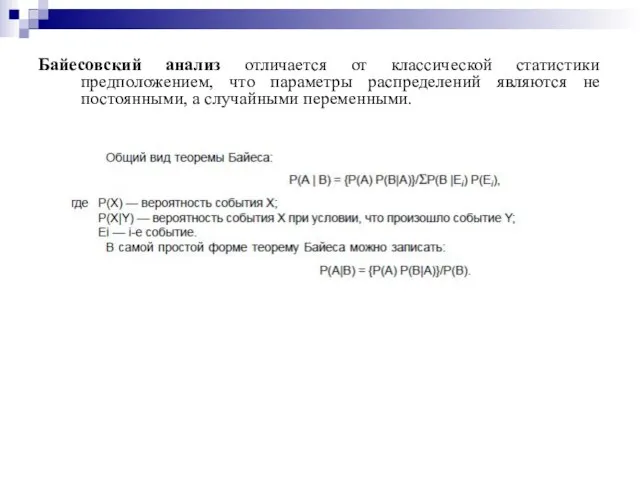

- 62. Байесовский анализ отличается от классической статистики предположением, что параметры распределений являются не постоянными, а случайными переменными.

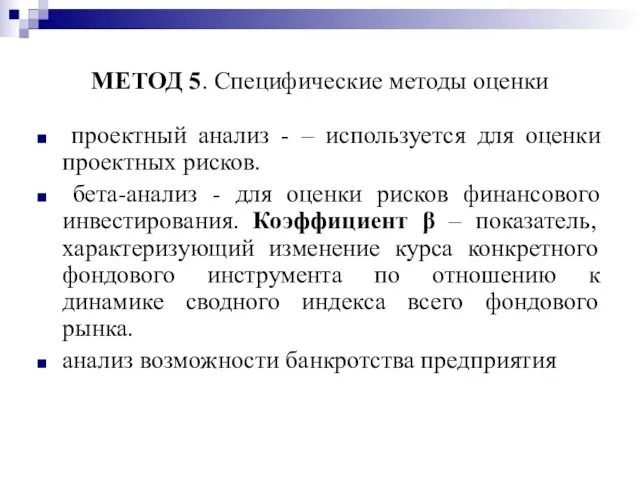

- 63. МЕТОД 5. Специфические методы оценки проектный анализ - – используется для оценки проектных рисков. бета-анализ -

- 64. Для оценки рисков необходима точная и адекватная информация. Использование неточной информации ведет к неверной оценке рисков.

- 65. Вопрос 4. Зоны риска. Кривая риска.

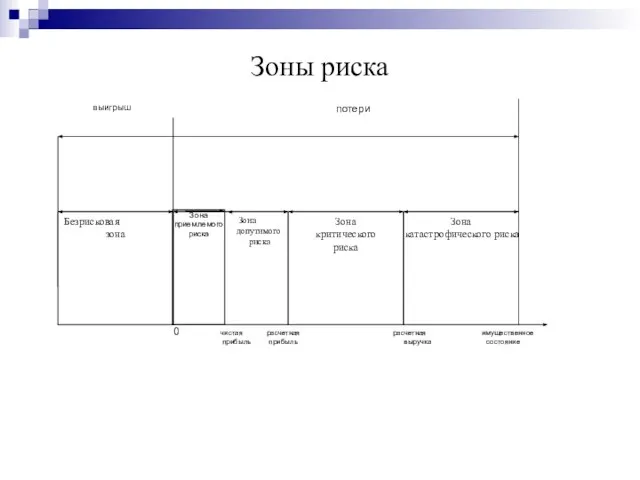

- 66. Зоны риска

- 67. Кривая риска Кривая распределения вероятностей возникновения определенного уровня потерь

- 69. Скачать презентацию

Задание на повторение пройденного материала

Дайте определение категории риск.

Что такое идентификация

Задание на повторение пройденного материала

Дайте определение категории риск.

Что такое идентификация

Вопрос 1.

ПОНЯТИЕ И СУЩНОСТЬ ОЦЕНКИ РИСКА

Вопрос 1.

ПОНЯТИЕ И СУЩНОСТЬ ОЦЕНКИ РИСКА

Оценка риска – это совокупность аналитических мероприятий, позволяющих спрогнозировать возможность получения

Оценка риска – это совокупность аналитических мероприятий, позволяющих спрогнозировать возможность получения

Методы оценки риска

Методы оценки риска

Факторы, влияющие на выбор метода оценки риска

Факторы, влияющие на выбор метода оценки риска

Специалисты, проводящие оценку риска, должны быть осведомлены о:

Специалисты, проводящие оценку риска, должны быть осведомлены о:

Вопрос 2.

КАЧЕСТВЕННЫЕ МЕТОДЫ ОЦЕНКИ РИСКА

Вопрос 2.

КАЧЕСТВЕННЫЕ МЕТОДЫ ОЦЕНКИ РИСКА

Цель качественной оценки рисков – сравнение рисков между собой и ранжирование

Цель качественной оценки рисков – сравнение рисков между собой и ранжирование

МЕТОДЫ КАЧЕСТВЕННОЙ ОЦЕНКИ РИСКА

МЕТОДЫ КАЧЕСТВЕННОЙ ОЦЕНКИ РИСКА

ИСТОРИЧЕСКИЙ АНАЛИЗ (историко-ассоциативные методы или метод аналогий) оценки риска заключаются в

ИСТОРИЧЕСКИЙ АНАЛИЗ (историко-ассоциативные методы или метод аналогий) оценки риска заключаются в

Метод 2. ЭКСПЕРТНЫЙ МЕТОД– процедура получения оценки риска с помощью опросов

Экспертизы бывают:

индивидуальные и коллективные (групповые),

однотуровые и многотуровые,

с обменом информации

Экспертизы бывают:

индивидуальные и коллективные (групповые),

однотуровые и многотуровые,

с обменом информации

Типы групповых экспертных процедур:

Типы групповых экспертных процедур:

Достоинства экспертных оценок:

отсутствует необходимость получения большого объема точных данных

наличие хорошо разработанных

Достоинства экспертных оценок:

отсутствует необходимость получения большого объема точных данных

наличие хорошо разработанных

Недостатки экспертного опроса:

субъективность оценки - высокая зависимость от человеческого фактора (эксперта),

Недостатки экспертного опроса:

субъективность оценки - высокая зависимость от человеческого фактора (эксперта),

ВИДЫ ЭКСПЕРТНЫХ ОЦЕНОК

Заполнение экспертного листа

Матрица последствий и вероятностей

Метод

ВИДЫ ЭКСПЕРТНЫХ ОЦЕНОК

Заполнение экспертного листа

Матрица последствий и вероятностей

Метод

Экспертный лист

Экспертная оценка производится группой квалифицированных экспертов путем заполнения анкеты, в

Экспертный лист

Экспертная оценка производится группой квалифицированных экспертов путем заполнения анкеты, в

Шкала для экспертной оценки серьезности последствий

Возможно использование 10 или 100

Шкала для экспертной оценки серьезности последствий

Возможно использование 10 или 100

Шкала для экспертной оценки вероятности

Шкала для экспертной оценки вероятности

Матрица последствий и вероятностей

Наиболее распространенной является матрица размером 5x5 (то есть

Матрица последствий и вероятностей

Наиболее распространенной является матрица размером 5x5 (то есть

Порядок построения матрицы последствий и вероятностей

Арабские цифры на карте обозначают риски,

Порядок построения матрицы последствий и вероятностей

Арабские цифры на карте обозначают риски,

Матрица последствий и вероятностей

Степень воздействия риска

игнорируемые (1≤ R ≤ 4)

незначительные (5

Матрица последствий и вероятностей

Степень воздействия риска

игнорируемые (1≤ R ≤ 4)

незначительные (5

Индекс риска

Индекс риска дает возможность судить о степени воздействия и уровне

Индекс риска

Индекс риска дает возможность судить о степени воздействия и уровне

Матрица операционных рисков

Матрица операционных рисков

Преимущества и недостатки матрицы последствий и вероятностей

Метод имеет следующие преимущества:

сравнительно прост

Преимущества и недостатки матрицы последствий и вероятностей

Метод имеет следующие преимущества:

сравнительно прост

Метод Дельфи характеризуется тремя основными чертами:

анонимность экспертов достигается применением специальных

анонимность экспертов достигается применением специальных

Схема проведения метода Дельфи

Схема проведения метода Дельфи

Метод Дельфи

Метод Дельфи

Преимущества и недостатки метода Делфи

Метод Делфи имеет следующие преимущества:

поскольку мнения

Преимущества и недостатки метода Делфи

Метод Делфи имеет следующие преимущества:

поскольку мнения

Метод 3. SWOT- АНАЛИЗ

SWOT – это акроним слов Strengts (силы),

Метод 3. SWOT- АНАЛИЗ

SWOT – это акроним слов Strengts (силы),

Схема применения SWOT-анализа

Схема применения SWOT-анализа

МЕТОД 4. РЕЙТИНГ-МЕТОД

РЕЙТИНГ-МЕТОД основан на формализации оценок, полученных каким-либо образом.

МЕТОД 4. РЕЙТИНГ-МЕТОД

РЕЙТИНГ-МЕТОД основан на формализации оценок, полученных каким-либо образом.

Методы ранжирования

Метод мягких рейтинговых оценок заключается в том, что эксперты оставляют

Методы ранжирования

Метод мягких рейтинговых оценок заключается в том, что эксперты оставляют

Методы ранжирования

3. Метод попарного сравнения заключается в последовательном попарном сравнении изучаемых

Методы ранжирования

3. Метод попарного сравнения заключается в последовательном попарном сравнении изучаемых

МЕТОД 5. ГРАФИЧЕСКИЕ МЕТОДЫ РАНЖИРОВАНИЯ – РОЗА И СПИРАЛЬ РИСКОВ

Роза

МЕТОД 5. ГРАФИЧЕСКИЕ МЕТОДЫ РАНЖИРОВАНИЯ – РОЗА И СПИРАЛЬ РИСКОВ

Роза

Роза рисков

Роза рисков

Спираль рисков

Спираль рисков

Вопрос 3.

МЕТОДЫ КОЛИЧЕСТВЕННОЙ ОЦЕНКИ РИСКОВ

Вопрос 3.

МЕТОДЫ КОЛИЧЕСТВЕННОЙ ОЦЕНКИ РИСКОВ

Основные методы количественной оценки

Количественная оценка предполагает численное определение отдельных рисков и

Основные методы количественной оценки

Количественная оценка предполагает численное определение отдельных рисков и

МЕТОД I. Статистический метод оценки

Главными инструментами статистического метода расчета риска являются:

1.Вероятность

МЕТОД I. Статистический метод оценки

Главными инструментами статистического метода расчета риска являются:

1.Вероятность

4. Дисперсия (σ2) - средневзвешенное значение из квадратов отклонений действительных результатов

Метод 2. Экономико-математические методы

Применяются в ситуациях, когда необходимо определить оптимальный план

Метод 2. Экономико-математические методы

Применяются в ситуациях, когда необходимо определить оптимальный план

Имитационное моделирование

Имитационное моделирование представляет собой серию численных экспериментов призванных получить эмпирические

Имитационное моделирование

Имитационное моделирование представляет собой серию численных экспериментов призванных получить эмпирические

МЕТОД 3. Анализ финансовых коэффициентов

АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ - базируются на сборе

МЕТОД 3. Анализ финансовых коэффициентов

АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ - базируются на сборе

Оценивают следующие группы коэффициентов

Оценивают следующие группы коэффициентов

Интегральный показатель оценки риска может быть определен по формуле:

R = Кi*Wi

Интегральный показатель оценки риска может быть определен по формуле:

R = Кi*Wi

МЕТОД 4. Расчетно-аналитический метод

Позволяет прогнозировать различные сценарии развития событий, дающие возможность

МЕТОД 4. Расчетно-аналитический метод

Позволяет прогнозировать различные сценарии развития событий, дающие возможность

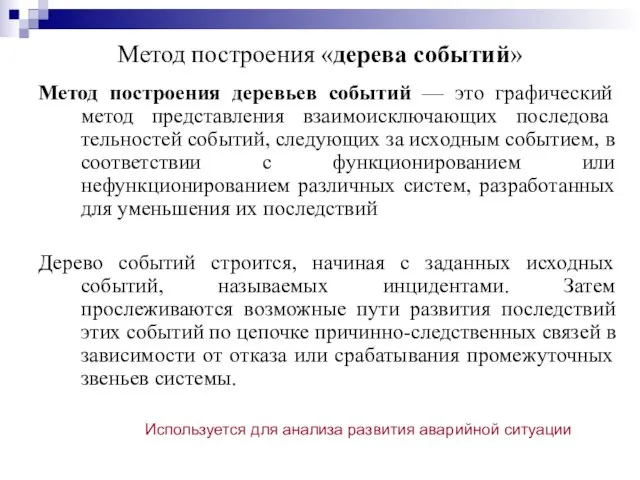

Метод построения «дерева событий»

Метод построения деревьев событий — это графический метод

Метод построения «дерева событий»

Метод построения деревьев событий — это графический метод

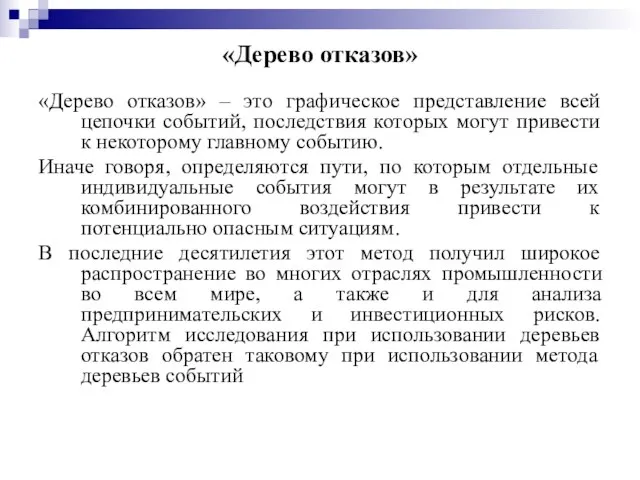

«Дерево отказов»

«Дерево отказов» – это графическое представление всей цепочки событий, последствия

«Дерево отказов»

«Дерево отказов» – это графическое представление всей цепочки событий, последствия

Пример использования метода дерева отказов

Алгоритм исследования при использовании деревьев отказов

Пример использования метода дерева отказов

Алгоритм исследования при использовании деревьев отказов

Метод «Исследование опасности и работоспособности» (HAZOР)

HAZOP - акроним словосочетания «исследование опасности

Метод «Исследование опасности и работоспособности» (HAZOР)

HAZOP - акроним словосочетания «исследование опасности

Применение методики HAZOP

Изначально была разработана для анализа систем химических процессов,

Применение методики HAZOP

Изначально была разработана для анализа систем химических процессов,

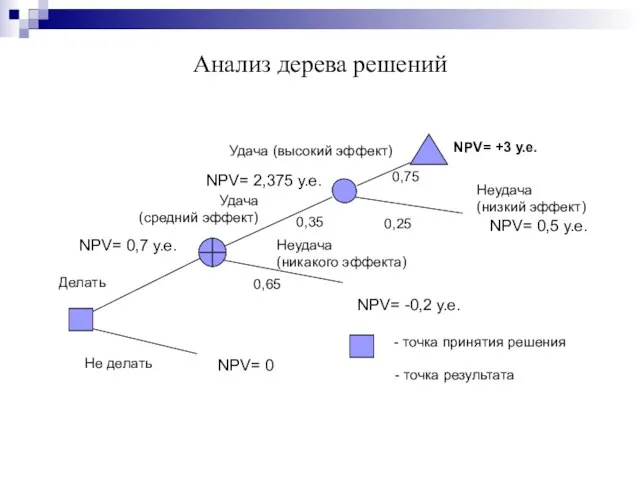

Дерево решений

Позволяет выявлять наиболее значимые риски и их составляющие

Исследование

проведено

Документация

готова

Разрешение

получено

нет

да

нет

да

нет

да

Продукция

реализована

Рекламации

Дерево решений

Позволяет выявлять наиболее значимые риски и их составляющие

Исследование

проведено

Документация

готова

Разрешение

получено

нет

да

нет

да

нет

да

Продукция

реализована

Рекламации

Анализ дерева решений

Анализ дерева решений

Корреляционно-регрессионный анализ – используется для изучения взаимосвязи между факторами, влияющими на

Корреляционно-регрессионный анализ – используется для изучения взаимосвязи между факторами, влияющими на

Анализ типов и воздействия отказов (failure modes and effects analysis -FMEA)

Анализ типов и воздействия отказов (failure modes and effects analysis -FMEA)

В зависимости от объекта исследования выделяют несколько вариантов метода:

FMEA проекта

В зависимости от объекта исследования выделяют несколько вариантов метода:

FMEA проекта

Метод FMEA могут быть использованы:

- при выборе из альтернативных вариантов проекта с

Метод FMEA могут быть использованы:

- при выборе из альтернативных вариантов проекта с

Байесовский анализ отличается от классической статистики предположением, что параметры распределений являются

МЕТОД 5. Специфические методы оценки

проектный анализ - – используется для

МЕТОД 5. Специфические методы оценки

проектный анализ - – используется для

Для оценки рисков необходима точная и адекватная информация.

Использование неточной информации ведет

Для оценки рисков необходима точная и адекватная информация.

Использование неточной информации ведет

Вопрос 4.

Зоны риска.

Кривая риска.

Вопрос 4.

Зоны риска.

Кривая риска.

Зоны риска

Зоны риска

Кривая риска

Кривая распределения вероятностей возникновения определенного уровня потерь

Кривая риска

Кривая распределения вероятностей возникновения определенного уровня потерь

Эволюция мировой валютной системы. Тема 2

Эволюция мировой валютной системы. Тема 2 Льготное кредитование

Льготное кредитование Цена и ценность образовательного продукта

Цена и ценность образовательного продукта Бюджет семьи

Бюджет семьи Равновесие на рынке денег

Равновесие на рынке денег Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки

Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки Helix. Инвестирование для каждого

Helix. Инвестирование для каждого Оборотний капітал

Оборотний капітал Программа Пушкинская карта

Программа Пушкинская карта Преимущества зарплатной карты Банка ВТБ (ПАО)

Преимущества зарплатной карты Банка ВТБ (ПАО) Учет финансовых результатов

Учет финансовых результатов СберУслуги для самозянятых

СберУслуги для самозянятых Прямые выплаты страхового обеспечения. Карта Мир

Прямые выплаты страхового обеспечения. Карта Мир Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Кредит: зачем он нужен и где его получить

Кредит: зачем он нужен и где его получить Облік в оподаткуванні, його зміст та організація на підприємстві

Облік в оподаткуванні, його зміст та організація на підприємстві Банкротство. Реорганизация фирмы. Ликвидация фирмы

Банкротство. Реорганизация фирмы. Ликвидация фирмы Вьетнамский донг

Вьетнамский донг Технология Blockchain не только Bitcoin

Технология Blockchain не только Bitcoin Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг

Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг Финансовая грамотность как компетенция современного человека и педагога. Государственная политика

Финансовая грамотность как компетенция современного человека и педагога. Государственная политика Финансовая система Российской Федерации

Финансовая система Российской Федерации Виды счетов (Брокер, УК). Трансформация счета

Виды счетов (Брокер, УК). Трансформация счета Налоговые проверки

Налоговые проверки Схема заработка

Схема заработка Оплата труда

Оплата труда Bosch consultants. Федеральные сети М.видео, Эльдорадо

Bosch consultants. Федеральные сети М.видео, Эльдорадо Технический анализ

Технический анализ