Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг

- Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг

Содержание

- 2. ЗАДАЧИ 1. Рассмотреть маршруты обращений при нарушении прав потребителей финансовых услуг. 2 .Ознакомить с правилами написания

- 3. СОДЕРЖАНИЕ Маршруты обращений при нарушении прав потребителей финансовых услуг. Принципы финансовой безопасности при использовании потребительского кредита,

- 4. МАРШРУТЫ ОБРАЩЕНИЙ ПРИ НАРУШЕНИИ ПРАВ ПОТРЕБИТЕЛЕЙ ФИНАНСОВЫХ УСЛУГ

- 5. КУДА ОБРАЩАТЬСЯ, ЕСЛИ ПРАВА НАРУШАЮТ

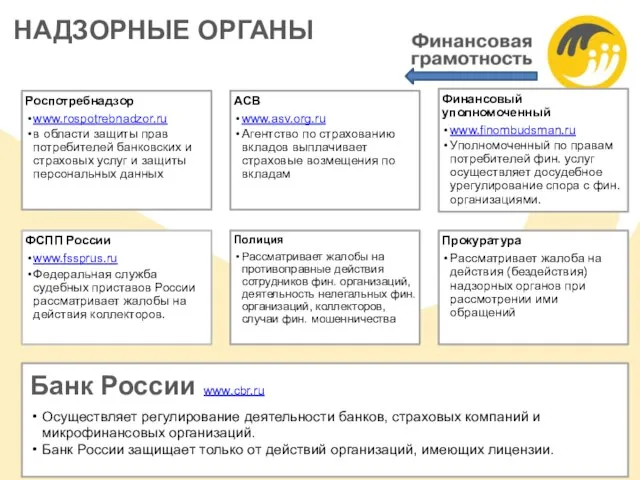

- 6. НАДЗОРНЫЕ ОРГАНЫ

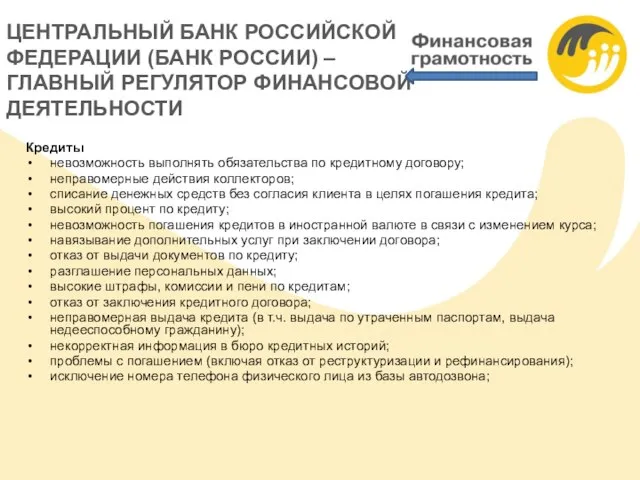

- 7. ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНК РОССИИ) – ГЛАВНЫЙ РЕГУЛЯТОР ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Кредиты невозможность выполнять обязательства по

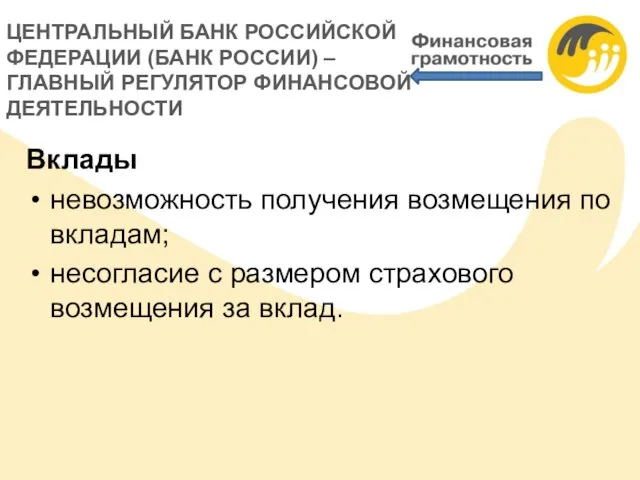

- 8. ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНК РОССИИ) – ГЛАВНЫЙ РЕГУЛЯТОР ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Вклады невозможность получения возмещения по

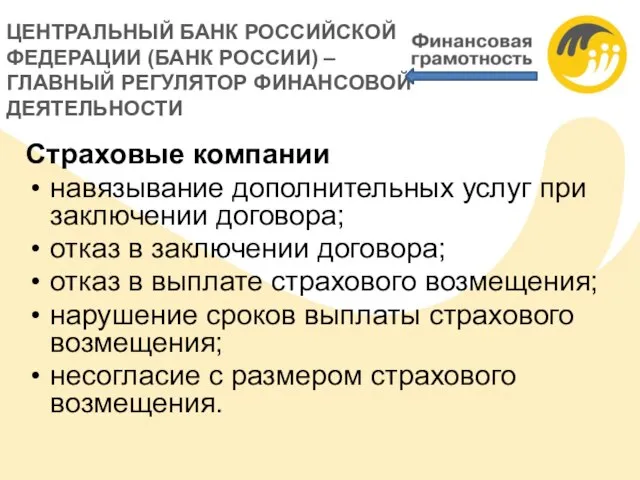

- 9. ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНК РОССИИ) – ГЛАВНЫЙ РЕГУЛЯТОР ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Страховые компании навязывание дополнительных услуг

- 10. КАК НАПИСАТЬ ЖАЛОБУ В НАДЗОРНЫЕ ОРГАНЫ Жалобы на действия финансовых организаций можно подавать в свободной форме

- 11. ПРИНЦИПЫ ФИНАНСОВОЙ БЕЗОПАСНОСТИ ПРИ ИСПОЛЬЗОВАНИИ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА, ВКЛАДОВ И СТРАХОВАНИЯ

- 12. Пользовать услугами финансовых организаций, которые имеют лицензию. Брать время на ознакомление с условиями договора. Пользоваться дополнительными

- 13. ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ Как выбрать банк и кредит проверить наличие лицензии банка на сайте Банка России www.cbr.ru

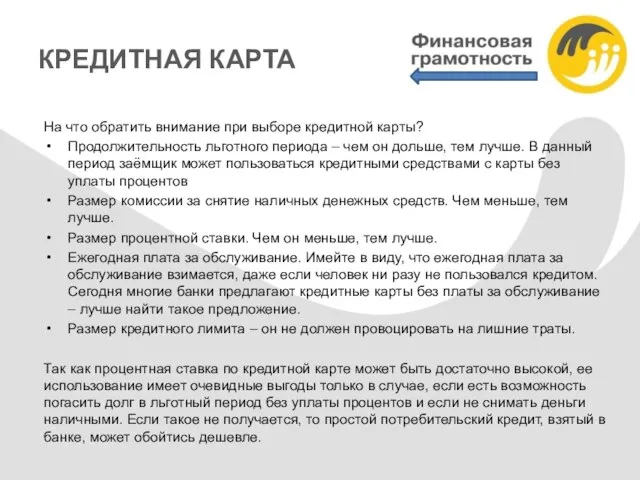

- 14. КРЕДИТНАЯ КАРТА На что обратить внимание при выборе кредитной карты? Продолжительность льготного периода – чем он

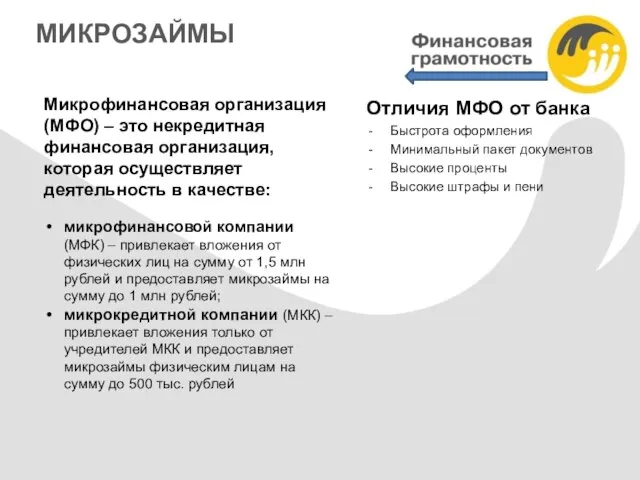

- 15. МИКРОЗАЙМЫ Отличия МФО от банка Быстрота оформления Минимальный пакет документов Высокие проценты Высокие штрафы и пени

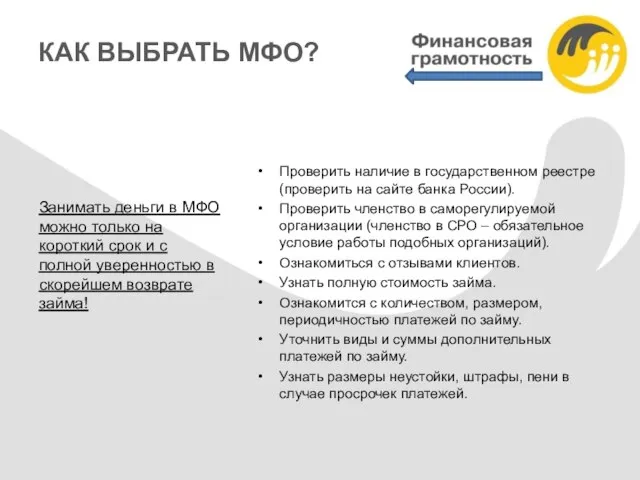

- 16. Проверить наличие в государственном реестре (проверить на сайте банка России). Проверить членство в саморегулируемой организации (членство

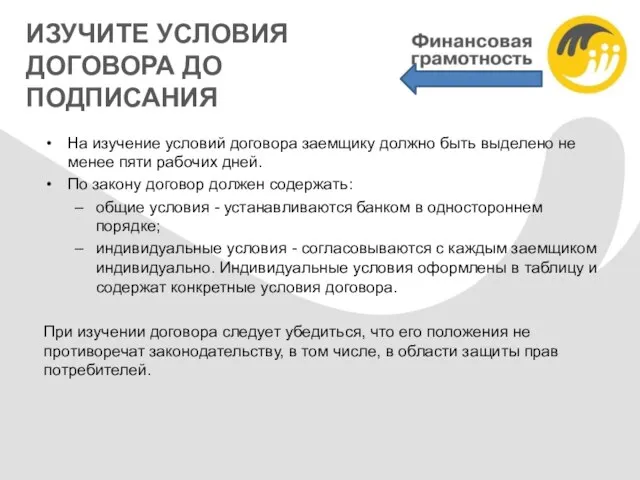

- 17. ИЗУЧИТЕ УСЛОВИЯ ДОГОВОРА ДО ПОДПИСАНИЯ На изучение условий договора заемщику должно быть выделено не менее пяти

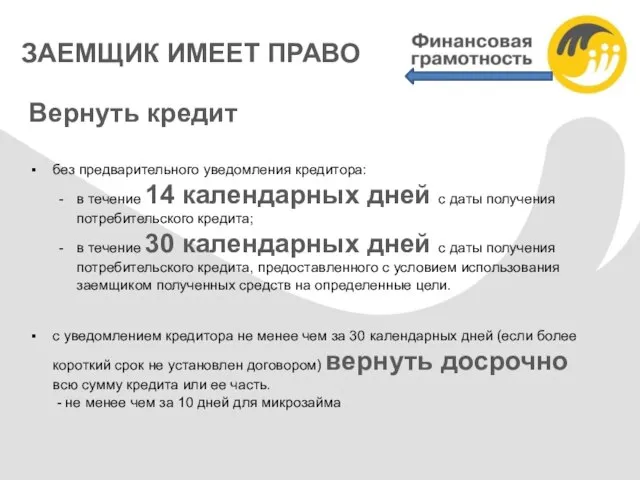

- 18. ЗАЕМЩИК ИМЕЕТ ПРАВО Вернуть кредит без предварительного уведомления кредитора: в течение 14 календарных дней с даты

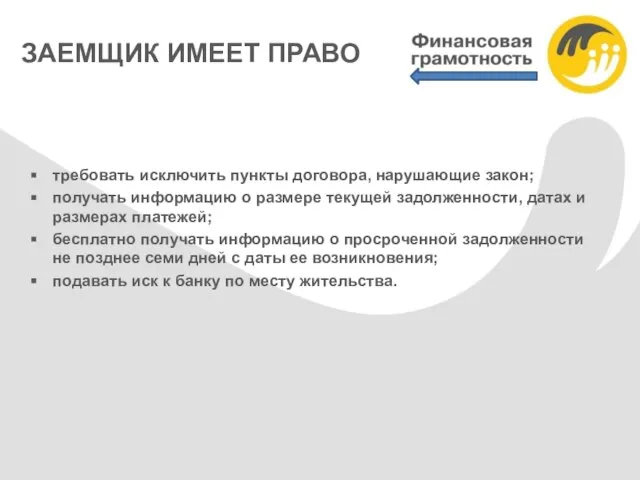

- 19. ЗАЕМЩИК ИМЕЕТ ПРАВО требовать исключить пункты договора, нарушающие закон; получать информацию о размере текущей задолженности, датах

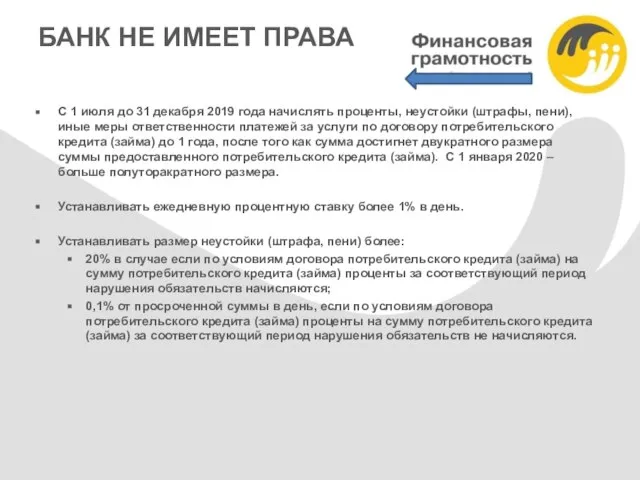

- 20. БАНК НЕ ИМЕЕТ ПРАВА С 1 июля до 31 декабря 2019 года начислять проценты, неустойки (штрафы,

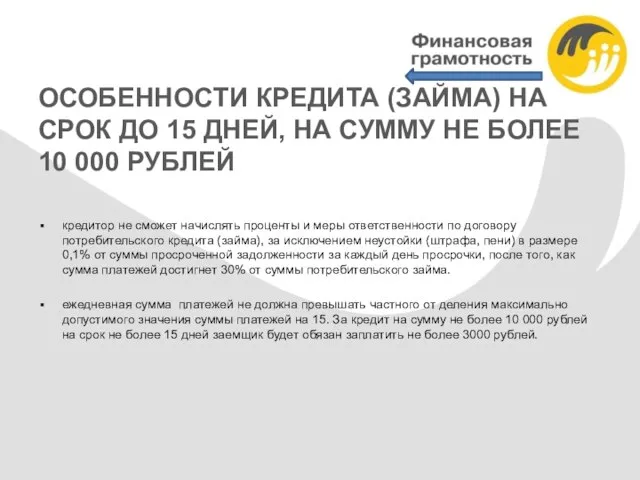

- 21. ОСОБЕННОСТИ КРЕДИТА (ЗАЙМА) НА СРОК ДО 15 ДНЕЙ, НА СУММУ НЕ БОЛЕЕ 10 000 РУБЛЕЙ кредитор

- 22. БАНК НЕ ИМЕЕТ ПРАВА Увеличивать размер процентов по кредиту и (или) изменить порядок их определения. Некоторые

- 23. ЧТО ДЕЛАТЬ, ЕСЛИ НЕТ ВОЗМОЖНОСТИ ВЫПЛАЧИВАТЬ КРЕДИТ ИЛИ ЗАЕМ? Не стоит паниковать и скрываться – как

- 24. ЧТО ДЕЛАТЬ, ЕСЛИ НЕТ ВОЗМОЖНОСТИ ВЫПЛАЧИВАТЬ КРЕДИТ ИЛИ ЗАЕМ? в случае невозможности оплачивать платежи по ипотеке

- 25. ИПОТЕЧНЫЕ КАНИКУЛЫ Ипотечные каникулы - возможность временно приостановить платежи по ипотеке, либо уменьшить размер платежей на

- 26. КУДА ОБРАТИТЬСЯ В СЛУЧАЕ НАРУШЕНИЯ ПРАВ ПРИ ВЗЯТИИ, ИСПОЛЬЗОВАНИИ И ВОЗВРАТЕ КРЕДИТА В случае жалобы на

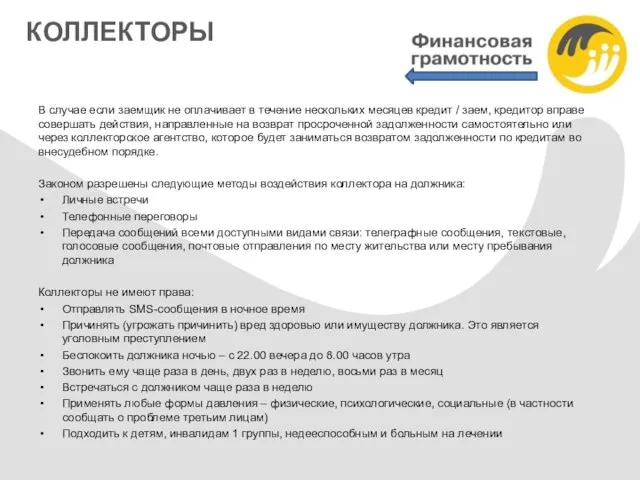

- 27. КОЛЛЕКТОРЫ В случае если заемщик не оплачивает в течение нескольких месяцев кредит / заем, кредитор вправе

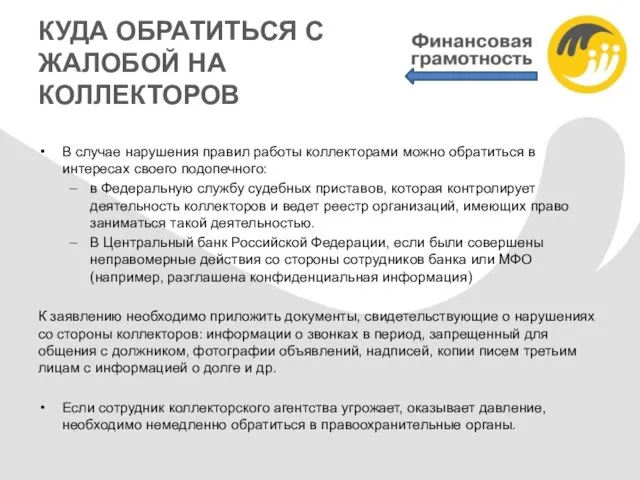

- 28. КУДА ОБРАТИТЬСЯ С ЖАЛОБОЙ НА КОЛЛЕКТОРОВ В случае нарушения правил работы коллекторами можно обратиться в интересах

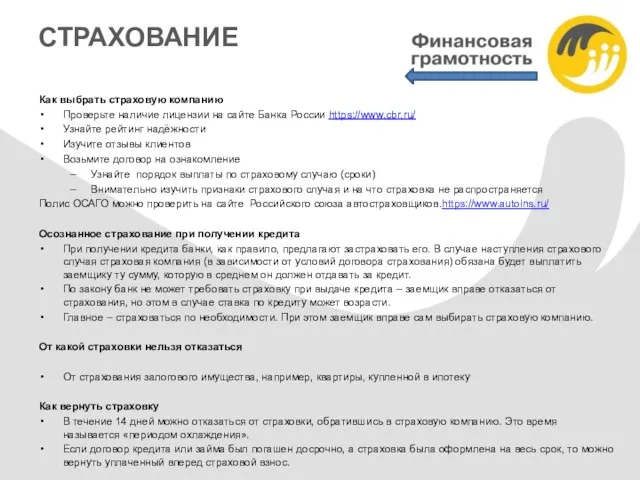

- 29. СТРАХОВАНИЕ Как выбрать страховую компанию Проверьте наличие лицензии на сайте Банка России https://www.cbr.ru/ Узнайте рейтинг надёжности

- 30. КУДА ОБРАТИТЬСЯ В СЛУЧАЕ НАРУШЕНИЯ ПРАВ ВКЛАДЧИКОВ В БАНКЕ В случае жалобы на банки, имеющие лицензии

- 31. КАК ВЫБРАТЬ БАНК Проверить наличие лицензии на осуществление банковских операций (сайт Банка России www.cbr.ru) Проверить, является

- 32. ПРАВА БАНКА В ОТНОШЕНИИ ВКЛАДОВ Банк праве в одностороннем порядке изменять процент по вкладам "до востребования"

- 33. СТРАХОВАНИЕ ВКЛАДА 1 400 000 рублей - страховое возмещение, гарантируемое государством 14 дней- срок получения страхового

- 35. Скачать презентацию

ЗАДАЧИ

1. Рассмотреть маршруты обращений при нарушении прав потребителей финансовых услуг.

2

ЗАДАЧИ

1. Рассмотреть маршруты обращений при нарушении прав потребителей финансовых услуг.

2

СОДЕРЖАНИЕ

Маршруты обращений при нарушении прав потребителей финансовых услуг.

Принципы финансовой безопасности

СОДЕРЖАНИЕ

Маршруты обращений при нарушении прав потребителей финансовых услуг.

Принципы финансовой безопасности

МАРШРУТЫ ОБРАЩЕНИЙ ПРИ НАРУШЕНИИ ПРАВ ПОТРЕБИТЕЛЕЙ ФИНАНСОВЫХ УСЛУГ

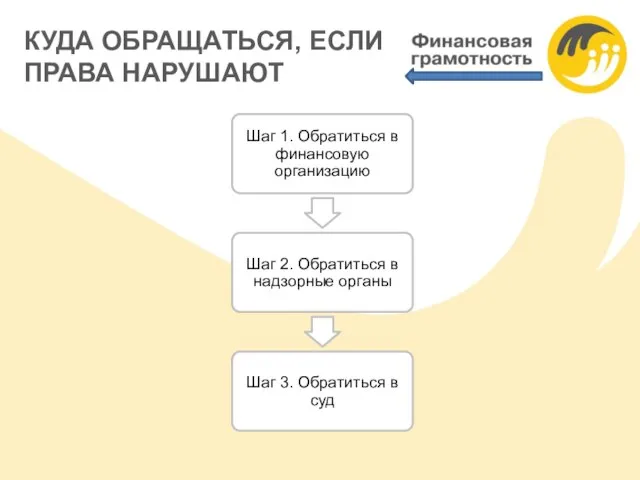

КУДА ОБРАЩАТЬСЯ, ЕСЛИ ПРАВА НАРУШАЮТ

КУДА ОБРАЩАТЬСЯ, ЕСЛИ ПРАВА НАРУШАЮТ

НАДЗОРНЫЕ ОРГАНЫ

НАДЗОРНЫЕ ОРГАНЫ

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНК РОССИИ) – ГЛАВНЫЙ РЕГУЛЯТОР ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНК РОССИИ) – ГЛАВНЫЙ РЕГУЛЯТОР ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНК РОССИИ) – ГЛАВНЫЙ РЕГУЛЯТОР ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНК РОССИИ) – ГЛАВНЫЙ РЕГУЛЯТОР ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНК РОССИИ) – ГЛАВНЫЙ РЕГУЛЯТОР ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНК РОССИИ) – ГЛАВНЫЙ РЕГУЛЯТОР ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

КАК НАПИСАТЬ ЖАЛОБУ В НАДЗОРНЫЕ ОРГАНЫ

Жалобы на действия финансовых организаций можно

КАК НАПИСАТЬ ЖАЛОБУ В НАДЗОРНЫЕ ОРГАНЫ

Жалобы на действия финансовых организаций можно

ПРИНЦИПЫ ФИНАНСОВОЙ БЕЗОПАСНОСТИ ПРИ ИСПОЛЬЗОВАНИИ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА, ВКЛАДОВ И СТРАХОВАНИЯ

Пользовать услугами финансовых организаций, которые имеют лицензию.

Брать время на ознакомление с

Пользовать услугами финансовых организаций, которые имеют лицензию.

Брать время на ознакомление с

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Как выбрать банк и кредит

проверить наличие лицензии банка на сайте

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Как выбрать банк и кредит

проверить наличие лицензии банка на сайте

КРЕДИТНАЯ КАРТА

На что обратить внимание при выборе кредитной карты?

Продолжительность льготного

КРЕДИТНАЯ КАРТА

На что обратить внимание при выборе кредитной карты?

Продолжительность льготного

МИКРОЗАЙМЫ

Отличия МФО от банка

Быстрота оформления

Минимальный пакет документов

Высокие проценты

Высокие штрафы и

МИКРОЗАЙМЫ

Отличия МФО от банка

Быстрота оформления

Минимальный пакет документов

Высокие проценты

Высокие штрафы и

Проверить наличие в государственном реестре (проверить на сайте банка России).

Проверить членство

Проверить наличие в государственном реестре (проверить на сайте банка России).

Проверить членство

ИЗУЧИТЕ УСЛОВИЯ ДОГОВОРА ДО ПОДПИСАНИЯ

На изучение условий договора заемщику должно быть

ИЗУЧИТЕ УСЛОВИЯ ДОГОВОРА ДО ПОДПИСАНИЯ

На изучение условий договора заемщику должно быть

ЗАЕМЩИК ИМЕЕТ ПРАВО

Вернуть кредит

без предварительного уведомления кредитора:

в течение 14

ЗАЕМЩИК ИМЕЕТ ПРАВО

Вернуть кредит

без предварительного уведомления кредитора:

в течение 14

ЗАЕМЩИК ИМЕЕТ ПРАВО

требовать исключить пункты договора, нарушающие закон;

получать информацию

ЗАЕМЩИК ИМЕЕТ ПРАВО

требовать исключить пункты договора, нарушающие закон;

получать информацию

БАНК НЕ ИМЕЕТ ПРАВА

С 1 июля до 31 декабря 2019

БАНК НЕ ИМЕЕТ ПРАВА

С 1 июля до 31 декабря 2019

ОСОБЕННОСТИ КРЕДИТА (ЗАЙМА) НА СРОК ДО 15 ДНЕЙ, НА СУММУ НЕ

ОСОБЕННОСТИ КРЕДИТА (ЗАЙМА) НА СРОК ДО 15 ДНЕЙ, НА СУММУ НЕ

БАНК НЕ ИМЕЕТ ПРАВА

Увеличивать размер процентов по кредиту и (или)

БАНК НЕ ИМЕЕТ ПРАВА

Увеличивать размер процентов по кредиту и (или)

ЧТО ДЕЛАТЬ, ЕСЛИ НЕТ ВОЗМОЖНОСТИ ВЫПЛАЧИВАТЬ КРЕДИТ ИЛИ ЗАЕМ?

Не стоит паниковать

ЧТО ДЕЛАТЬ, ЕСЛИ НЕТ ВОЗМОЖНОСТИ ВЫПЛАЧИВАТЬ КРЕДИТ ИЛИ ЗАЕМ?

Не стоит паниковать

ЧТО ДЕЛАТЬ, ЕСЛИ НЕТ ВОЗМОЖНОСТИ ВЫПЛАЧИВАТЬ КРЕДИТ ИЛИ ЗАЕМ?

в случае невозможности

ЧТО ДЕЛАТЬ, ЕСЛИ НЕТ ВОЗМОЖНОСТИ ВЫПЛАЧИВАТЬ КРЕДИТ ИЛИ ЗАЕМ?

в случае невозможности

ИПОТЕЧНЫЕ КАНИКУЛЫ

Ипотечные каникулы - возможность временно приостановить платежи по ипотеке,

ИПОТЕЧНЫЕ КАНИКУЛЫ

Ипотечные каникулы - возможность временно приостановить платежи по ипотеке,

КУДА ОБРАТИТЬСЯ В СЛУЧАЕ НАРУШЕНИЯ ПРАВ ПРИ ВЗЯТИИ, ИСПОЛЬЗОВАНИИ И ВОЗВРАТЕ

КУДА ОБРАТИТЬСЯ В СЛУЧАЕ НАРУШЕНИЯ ПРАВ ПРИ ВЗЯТИИ, ИСПОЛЬЗОВАНИИ И ВОЗВРАТЕ

КОЛЛЕКТОРЫ

В случае если заемщик не оплачивает в течение нескольких месяцев

КОЛЛЕКТОРЫ

В случае если заемщик не оплачивает в течение нескольких месяцев

КУДА ОБРАТИТЬСЯ С ЖАЛОБОЙ НА КОЛЛЕКТОРОВ

В случае нарушения правил работы

КУДА ОБРАТИТЬСЯ С ЖАЛОБОЙ НА КОЛЛЕКТОРОВ

В случае нарушения правил работы

СТРАХОВАНИЕ

Как выбрать страховую компанию

Проверьте наличие лицензии на сайте Банка

СТРАХОВАНИЕ

Как выбрать страховую компанию

Проверьте наличие лицензии на сайте Банка

КУДА ОБРАТИТЬСЯ В СЛУЧАЕ НАРУШЕНИЯ ПРАВ ВКЛАДЧИКОВ В БАНКЕ

В случае жалобы

КУДА ОБРАТИТЬСЯ В СЛУЧАЕ НАРУШЕНИЯ ПРАВ ВКЛАДЧИКОВ В БАНКЕ

В случае жалобы

КАК ВЫБРАТЬ БАНК

Проверить наличие лицензии на осуществление банковских операций (сайт

КАК ВЫБРАТЬ БАНК

Проверить наличие лицензии на осуществление банковских операций (сайт

ПРАВА БАНКА В ОТНОШЕНИИ ВКЛАДОВ

Банк праве

в одностороннем порядке изменять процент

ПРАВА БАНКА В ОТНОШЕНИИ ВКЛАДОВ

Банк праве

в одностороннем порядке изменять процент

СТРАХОВАНИЕ ВКЛАДА

1 400 000 рублей - страховое возмещение, гарантируемое государством

СТРАХОВАНИЕ ВКЛАДА

1 400 000 рублей - страховое возмещение, гарантируемое государством

Міжнародні фінанси

Міжнародні фінанси Investments. Cash flow

Investments. Cash flow Подушка безопасности. Личное финансовое планирование

Подушка безопасности. Личное финансовое планирование ВТБ24. Кредит на дополнительное оборудование и сервисные услуги для автомобиля

ВТБ24. Кредит на дополнительное оборудование и сервисные услуги для автомобиля Оборотные средства организации

Оборотные средства организации Администрация города Гуково

Администрация города Гуково Основные направление налоговой политики Ставропольского края

Основные направление налоговой политики Ставропольского края Ренессанс кредит

Ренессанс кредит Invest in Almaty region

Invest in Almaty region Бюджетирование продвижения

Бюджетирование продвижения Бизнес - план и оценка эффективности проекта

Бизнес - план и оценка эффективности проекта Особенности конкурсного финансирования инновационных проектов

Особенности конкурсного финансирования инновационных проектов Основи фінансової діяльності підприємства. Тема 6

Основи фінансової діяльності підприємства. Тема 6 Финансирование и финансовые ресурсы. Финансовые ресурсы некоммерческих организаций

Финансирование и финансовые ресурсы. Финансовые ресурсы некоммерческих организаций Организация контрольно-надзорной деятельности

Организация контрольно-надзорной деятельности Предмет и метод бухгалтерского учета. Тема 2

Предмет и метод бухгалтерского учета. Тема 2 Государственный контроль за ограничивающими конкуренцию соглашениями хозяйствующих субъектов и финансовых органов

Государственный контроль за ограничивающими конкуренцию соглашениями хозяйствующих субъектов и финансовых органов Социально-экономическая сущность налогов

Социально-экономическая сущность налогов Коротко об инвестициях

Коротко об инвестициях Счета и двойная запись в бухгалтерском учете

Счета и двойная запись в бухгалтерском учете Корпоративные финансы и финансовый рынок. Тема 1

Корпоративные финансы и финансовый рынок. Тема 1 Прибыль и рентабельность

Прибыль и рентабельность Фискальная политика государства?

Фискальная политика государства? Доходы и расходы семьи. Семейная экономика (9 класс)

Доходы и расходы семьи. Семейная экономика (9 класс) Налог на профессиональный доход

Налог на профессиональный доход Теории банковской ликвидности

Теории банковской ликвидности Финансовый менеджмент. Концепция временной стоимости денег

Финансовый менеджмент. Концепция временной стоимости денег Государственный бюджет. Банковская система

Государственный бюджет. Банковская система