- Оцінка системи внутрішнього контролю та внутрішнього аудиту банку. (Тема 1.4)

Содержание

- 2. Внутрішній контроль – це сукупність процедур, спрямованих на досягнення цілей банку, які є результатом дій керівництва

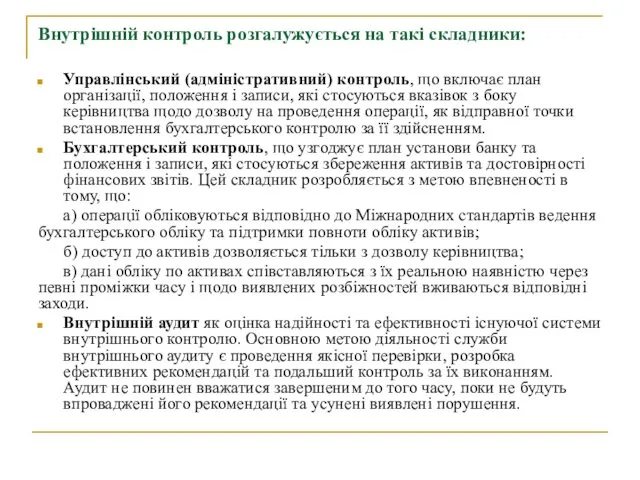

- 3. Внутрішній контроль розгалужується на такі складники: Управлінський (адміністративний) контроль, що включає план організації, положення і записи,

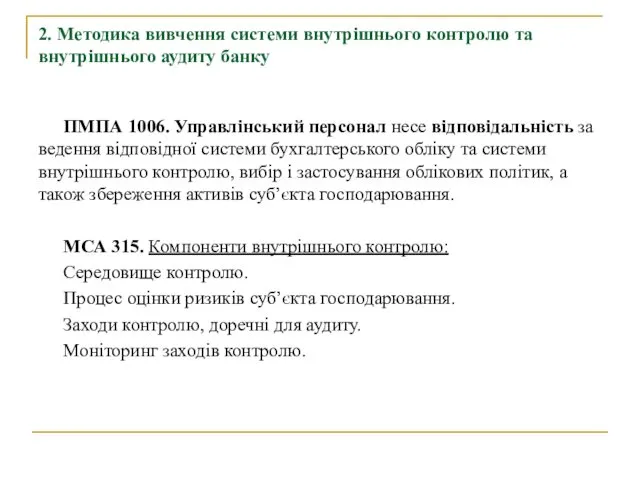

- 4. 2. Методика вивчення системи внутрішнього контролю та внутрішнього аудиту банку ПМПА 1006. Управлінський персонал несе відповідальність

- 5. ПМПА 1006. Оцінюючи ефективність конкретних процедур контролю, аудитор розглядає середовище, в якому функціонує внутрішній контроль. Деякі

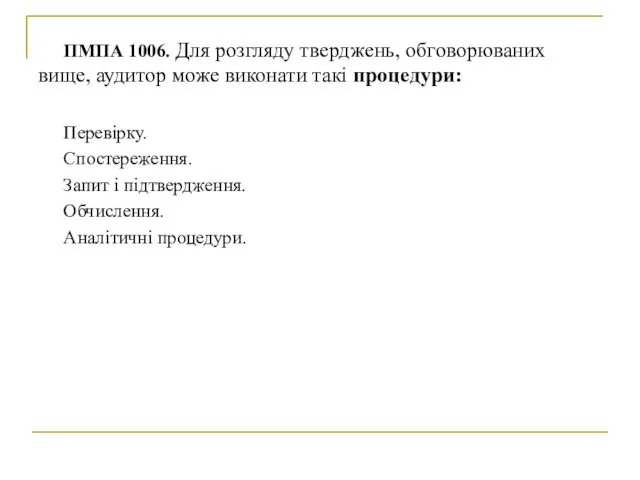

- 6. ПМПА 1006. Для розгляду тверджень, обговорюваних вище, аудитор може виконати такі процедури: Перевірку. Спостереження. Запит і

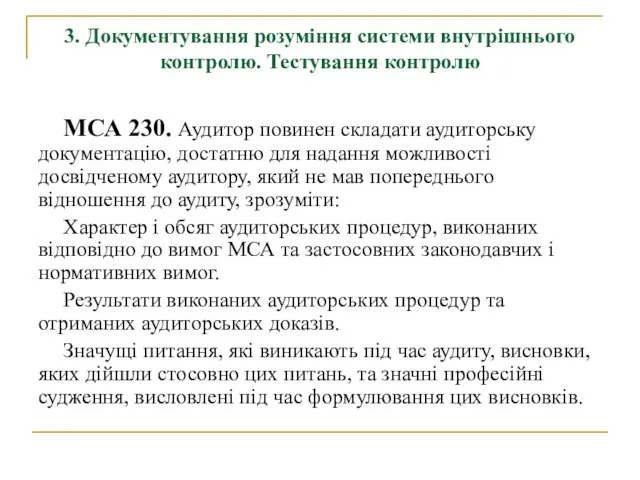

- 7. 3. Документування розуміння системи внутрішнього контролю. Тестування контролю МСА 230. Аудитор повинен складати аудиторську документацію, достатню

- 8. МСА 230. Своєчасна підготовка достатньої та прийнятної аудиторської документації допомагає підвищити якість аудиту і сприяє ефективному

- 9. Форма, зміст і обсяг аудиторської документації залежать від таких чинників, як: Розмір та складність суб’єкта господарювання.

- 10. Посадові інструкції, внутрішньобанківські положення. Положення про службу внутрішнього аудиту. Акти перевірок служби внутрішнього аудиту. Плани роботи

- 11. Аудитор може розглянути необхідність тестування операційної ефективності заходів внутрішнього контролю за підготовкою суб‘єктом господарювання інформації, що

- 12. Аудиторські номенклатури Номенклатура та її позиції – це певна система економічних показників, які є об‘єктами аудиту,

- 13. 4. Оцінка ризику контролю та її вплив на стратегію аудиту. Інформування керівництва клієнта про недоліки системи

- 14. Аудиторський комітет спостережної ради: а) здійснює нагляд за достовірністю і повнотою фінансової та іншої публічної звітності

- 15. в) забезпечує незалежність, об'єктивність і кваліфікованість зовнішніх аудиторів: надає рекомендації спостережній раді щодо призначення чи зміни

- 16. Спостережна рада та правління банку повинні ефективно використовувати роботу, яку виконують внутрішні аудитори. Роль служби внутрішнього

- 17. Аудиторський комітет спостережної ради під час проведення власної оцінки діяльності служби внутрішнього аудиту бере до уваги

- 18. Аудиторський комітет погоджує призначення або звільнення голови внутрішнього аудиту. Під час перевірки роботи служби внутрішнього аудиту

- 20. Скачать презентацию

Внутрішній контроль – це сукупність процедур, спрямованих на досягнення цілей

Внутрішній контроль – це сукупність процедур, спрямованих на досягнення цілей

Внутрішній контроль розгалужується на такі складники:

Управлінський (адміністративний) контроль, що включає план

Внутрішній контроль розгалужується на такі складники:

Управлінський (адміністративний) контроль, що включає план

2. Методика вивчення системи внутрішнього контролю та внутрішнього аудиту банку

ПМПА 1006.

2. Методика вивчення системи внутрішнього контролю та внутрішнього аудиту банку

ПМПА 1006.

ПМПА 1006. Оцінюючи ефективність конкретних процедур контролю, аудитор розглядає середовище, в

ПМПА 1006. Оцінюючи ефективність конкретних процедур контролю, аудитор розглядає середовище, в

ПМПА 1006. Для розгляду тверджень, обговорюваних вище, аудитор може виконати такі

ПМПА 1006. Для розгляду тверджень, обговорюваних вище, аудитор може виконати такі

3. Документування розуміння системи внутрішнього контролю. Тестування контролю

МСА 230. Аудитор повинен

3. Документування розуміння системи внутрішнього контролю. Тестування контролю

МСА 230. Аудитор повинен

МСА 230. Своєчасна підготовка достатньої та прийнятної аудиторської документації допомагає підвищити

МСА 230. Своєчасна підготовка достатньої та прийнятної аудиторської документації допомагає підвищити

Форма, зміст і обсяг аудиторської документації залежать від таких чинників, як:

Розмір

Форма, зміст і обсяг аудиторської документації залежать від таких чинників, як:

Розмір

Посадові інструкції, внутрішньобанківські положення.

Положення про службу внутрішнього аудиту.

Акти перевірок служби внутрішнього

Посадові інструкції, внутрішньобанківські положення.

Положення про службу внутрішнього аудиту.

Акти перевірок служби внутрішнього

Аудитор може розглянути необхідність тестування операційної ефективності заходів внутрішнього контролю за

Аудитор може розглянути необхідність тестування операційної ефективності заходів внутрішнього контролю за

Аудиторські номенклатури

Номенклатура та її позиції – це певна система економічних показників,

Аудиторські номенклатури

Номенклатура та її позиції – це певна система економічних показників,

4. Оцінка ризику контролю та її вплив на стратегію аудиту. Інформування

4. Оцінка ризику контролю та її вплив на стратегію аудиту. Інформування

Аудиторський комітет спостережної ради:

а) здійснює нагляд за достовірністю і повнотою

Аудиторський комітет спостережної ради:

а) здійснює нагляд за достовірністю і повнотою

в) забезпечує незалежність, об'єктивність і кваліфікованість зовнішніх аудиторів:

надає рекомендації спостережній

в) забезпечує незалежність, об'єктивність і кваліфікованість зовнішніх аудиторів:

надає рекомендації спостережній

Спостережна рада та правління банку повинні ефективно використовувати роботу, яку виконують

Спостережна рада та правління банку повинні ефективно використовувати роботу, яку виконують

Аудиторський комітет спостережної ради під час проведення власної оцінки діяльності служби

Аудиторський комітет спостережної ради під час проведення власної оцінки діяльності служби

Аудиторський комітет погоджує призначення або звільнення голови внутрішнього аудиту. Під час

Аудиторський комітет погоджує призначення або звільнення голови внутрішнього аудиту. Під час

Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8)

Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8) Методы прогнозирования в условиях рынка

Методы прогнозирования в условиях рынка Бухгалтерский учет. Тема 11. Учет капитала и резервов

Бухгалтерский учет. Тема 11. Учет капитала и резервов Метод рыночной экстракции

Метод рыночной экстракции Управление стоимостью и поставками в проекте

Управление стоимостью и поставками в проекте Управление операционным входящим денежным потоком. Управление ценой и объемом продаж. Маркетинг и продажи

Управление операционным входящим денежным потоком. Управление ценой и объемом продаж. Маркетинг и продажи Муниципальные финансы и межбюджетные отношения. (Тема 4)

Муниципальные финансы и межбюджетные отношения. (Тема 4) Бестарифные системы оценки и оплаты труда

Бестарифные системы оценки и оплаты труда Отчет о работе компании Deviant Rush

Отчет о работе компании Deviant Rush Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Доходный подход в оценке собственности

Доходный подход в оценке собственности Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Мой бизнес

Мой бизнес ВКР: Ипотечное Страхование

ВКР: Ипотечное Страхование Основы бухгалтерского учета

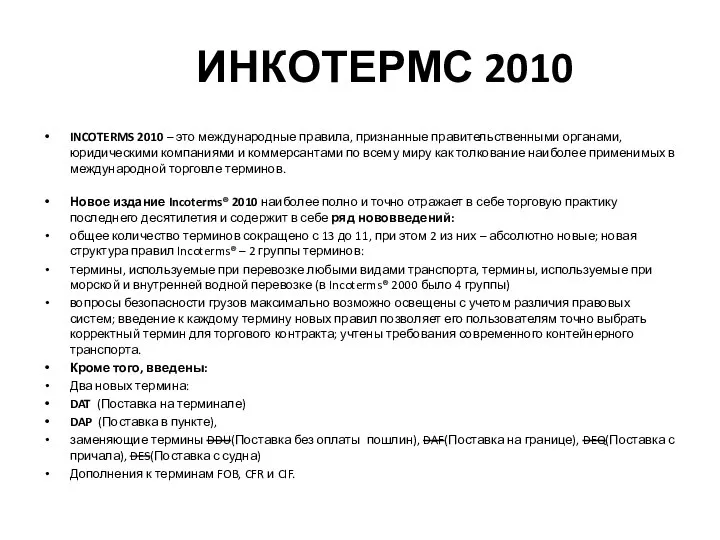

Основы бухгалтерского учета Инкотермс 2010

Инкотермс 2010 Фондовый рынок

Фондовый рынок Дивидендная политика предприятия в рамках его финансовой стратегии

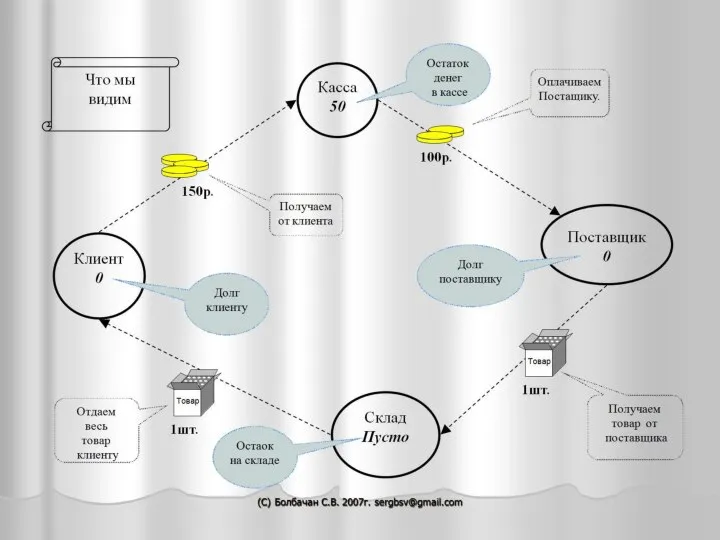

Дивидендная политика предприятия в рамках его финансовой стратегии Комиссионная торговля. Расчеты с подотчетными лицами

Комиссионная торговля. Расчеты с подотчетными лицами ИНВЕСТ НАЛ ПРЕФ 2

ИНВЕСТ НАЛ ПРЕФ 2 Організація грошових розрахунків підприємств

Організація грошових розрахунків підприємств Программа Рубль особым детям

Программа Рубль особым детям Санхүүгийн хэрэгслүүд, тооцоолох үндэслэл. Lecture 7

Санхүүгийн хэрэгслүүд, тооцоолох үндэслэл. Lecture 7 Программы поддержки инновационных проектов Фонда содействия развитию малых форм предприятий в научно-технической сфере

Программы поддержки инновационных проектов Фонда содействия развитию малых форм предприятий в научно-технической сфере Движение денежных средств

Движение денежных средств Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО

Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО Невыплата алиментов в России

Невыплата алиментов в России Комплексная оценка финансового состояния компании

Комплексная оценка финансового состояния компании