- Муниципальные финансы и межбюджетные отношения. (Тема 4)

Содержание

- 2. Основные требования к финансовым ресурсам местного самоуправления Достаточность собственных финансовых средств и их соразмерность предоставленным полномочиям

- 3. Финансовые ресурсы муниципальных образований Местный бюджет Свод бюджетов поселений (для муниципальных районов) Финансовые ресурсы муниципальных предприятий

- 4. Местный бюджет Ст. 15 БК РФ Консолидированный бюджет муниципального района - бюджет муниципального района и свод

- 5. Доходы местных бюджетов По привязке к полномочиям Собственные – на осуществление полномочий органов МСУ по решению

- 6. Налоговые доходы (ст. 61 БК РФ) Закреплённые местные налоги и сборы Земельный налог Налог на имущество

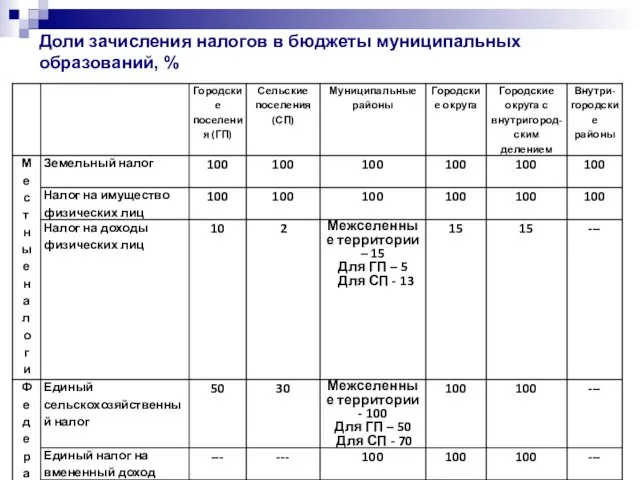

- 7. Доли зачисления налогов в бюджеты муниципальных образований, %

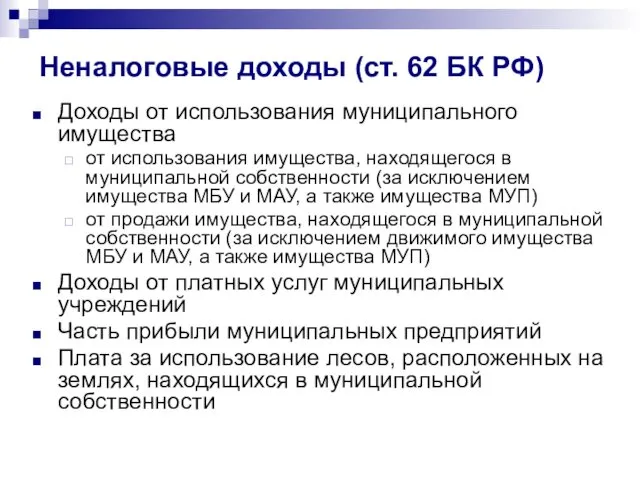

- 8. Неналоговые доходы (ст. 62 БК РФ) Доходы от использования муниципального имущества от использования имущества, находящегося в

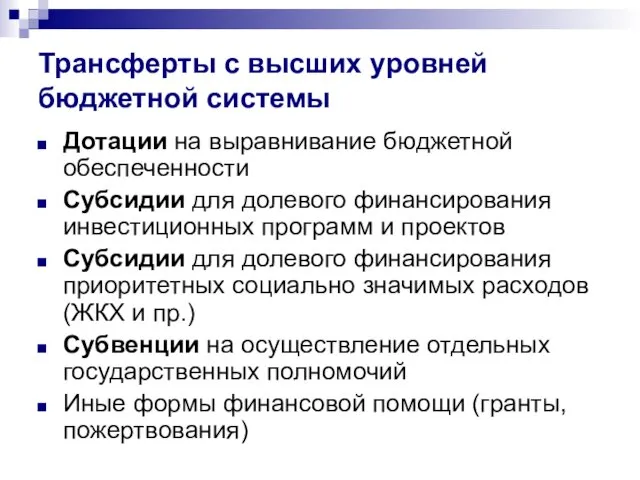

- 9. Трансферты с высших уровней бюджетной системы Дотации на выравнивание бюджетной обеспеченности Субсидии для долевого финансирования инвестиционных

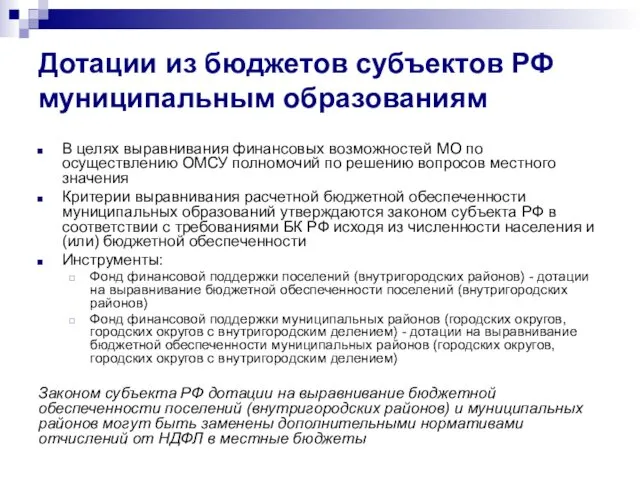

- 10. Дотации из бюджетов субъектов РФ муниципальным образованиям В целях выравнивания финансовых возможностей МО по осуществлению ОМСУ

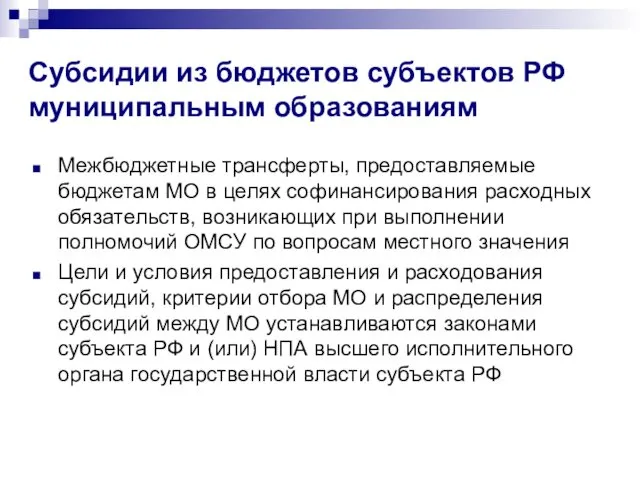

- 11. Субсидии из бюджетов субъектов РФ муниципальным образованиям Межбюджетные трансферты, предоставляемые бюджетам МО в целях софинансирования расходных

- 12. Иные формы финансовой помощи местным бюджетам из бюджета субъекта РФ В целях предоставления местным бюджетам субсидий

- 13. Региональный фонд компенсаций Региональный фонд компенсаций образуется в составе бюджета субъекта Российской Федерации в целях финансового

- 14. Формы межбюджетных трансфертов, предоставляемых из местных бюджетов Финансовая помощь из бюджетов муниципальных районов бюджетам поселений дотации

- 15. Местные бюджеты в РФ: общий финансовый результат (2014 г.) Общий объем поступивших в местные бюджеты доходов

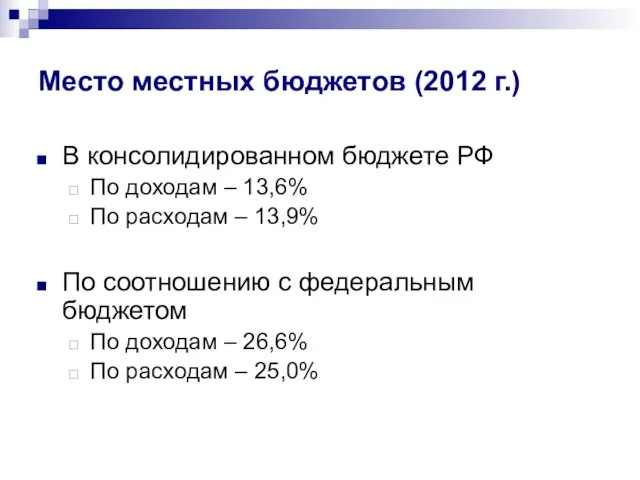

- 16. Место местных бюджетов (2012 г.) В консолидированном бюджете РФ По доходам – 13,6% По расходам –

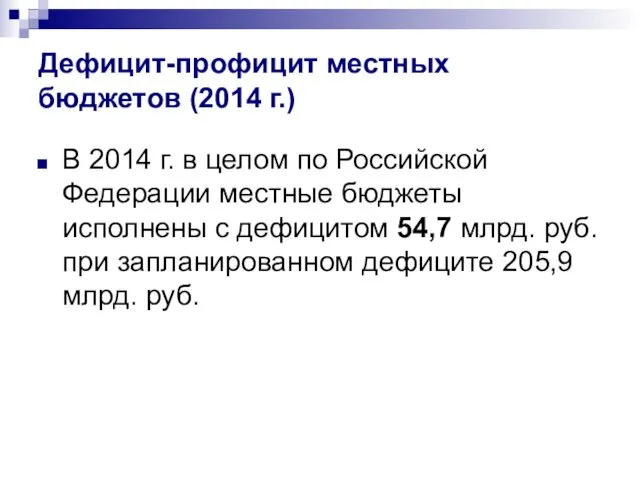

- 17. Дефицит-профицит местных бюджетов (2014 г.) В 2014 г. в целом по Российской Федерации местные бюджеты исполнены

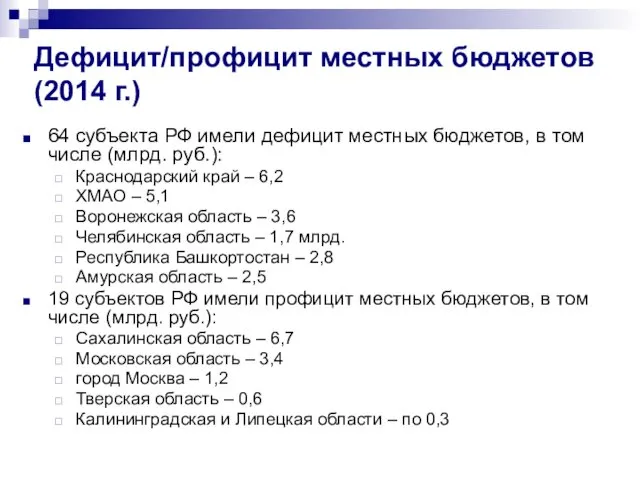

- 18. Дефицит/профицит местных бюджетов (2014 г.) 64 субъекта РФ имели дефицит местных бюджетов, в том числе (млрд.

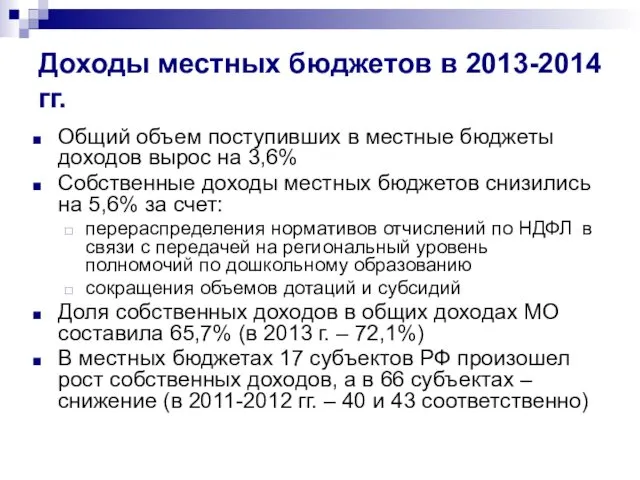

- 19. Доходы местных бюджетов в 2013-2014 гг. Общий объем поступивших в местные бюджеты доходов вырос на 3,6%

- 20. Самые высокие темпы роста собственных доходов по субъектам РФ

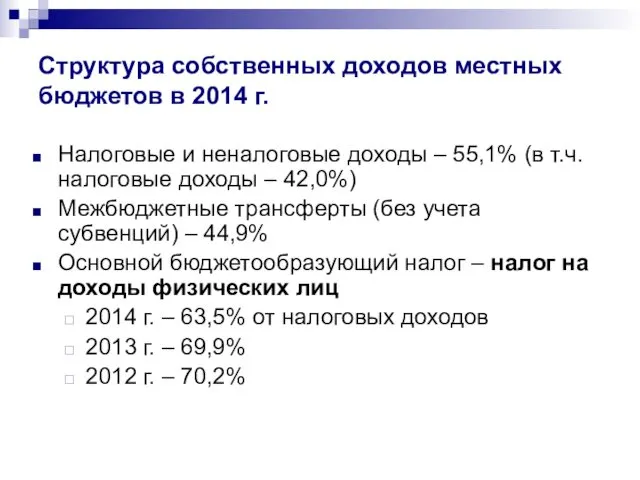

- 21. Структура собственных доходов местных бюджетов в 2014 г. Налоговые и неналоговые доходы – 55,1% (в т.ч.

- 22. Доля налоговых доходов в собственных доходах местных бюджетов по федеральным округам в 2014 г., %

- 23. Поступление налоговых доходов в местные бюджеты в 2014 г., %

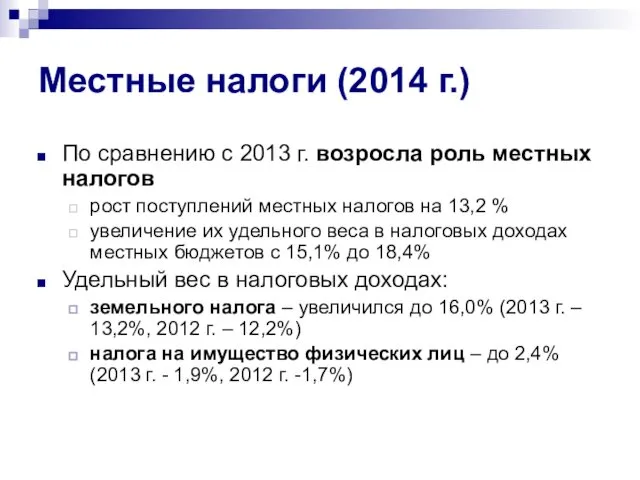

- 24. Местные налоги (2014 г.) По сравнению с 2013 г. возросла роль местных налогов рост поступлений местных

- 25. Неналоговые доходы (2014 г.) Неналоговые доходы выросли на 9,6%, в том числе доходы от использования муниципального

- 26. Структура неналоговых доходов местных бюджетов в 2014 г., %

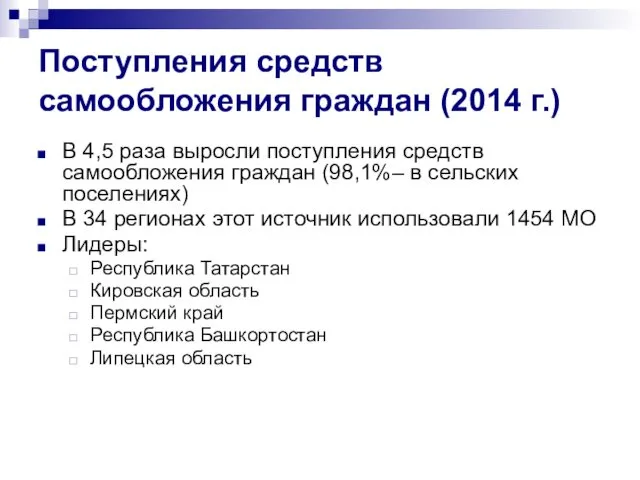

- 27. Поступления средств самообложения граждан (2014 г.) В 4,5 раза выросли поступления средств самообложения граждан (98,1%– в

- 28. Муниципальная заёмная политика Два пути – банковские кредиты и облигационные займы Кредиты – на покрытие дефицита

- 29. Структура межбюджетных трансфертов местным бюджетам в 2014 г. Справочно: в 2012 г. доля дотаций – 16%,

- 30. Финансовая самостоятельность местных бюджетов (2014 г.) Доля МБТ (без субвенций) и доходов, переданных по дополнительным нормативам,

- 31. Финансовая самостоятельность местных бюджетов по видам муниципальных образований Справочно – в 2012 г.:

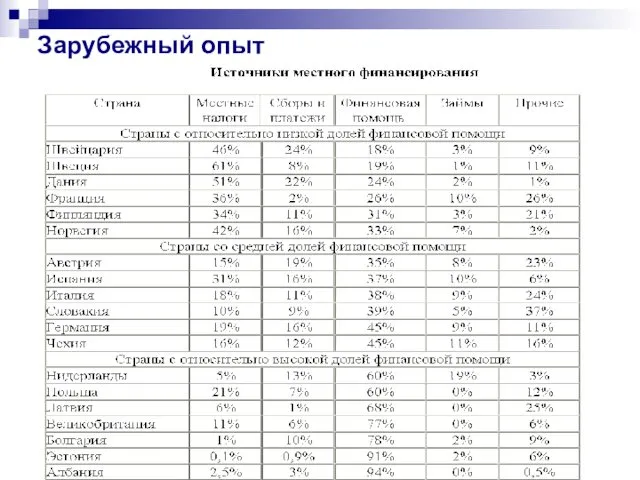

- 32. Зарубежный опыт

- 33. Направления расходования бюджетных средств Текущие расходы Управленческие расходы (содержание аппарата) Финансирование муниципального хозяйства Финансирование социально-культурной сферы

- 34. Расходы местных бюджетов в 2014 г. Осуществляются МО самостоятельно, но в формах, предусмотренных Бюджетным кодексом РФ

- 35. Структура расходов местных бюджетов в 2014 г. По сравнению с 2013 г. выросла доля расходов на

- 36. Муниципальный заказ Оплачивается из средств местного бюджета Порядок исполнения регламентирован уставом МО и нормативными актами органов

- 37. Налоговые льготы Налоговые льготы – частичное или полное освобождение определенного круга физических и юридических лиц от

- 38. Налоговые льготы – позиция Минфина РФ В принципе, Минфин РФ не одобряет использование этого инструмента: Кодекс

- 39. Основания для введения налоговых льгот Налоговые льготы устанавливаются в пределах полномочий МСУ по местным налогам по

- 40. Налоговые льготы – для кого? Обычно – для предприятий и организаций в соответствии с интересами муниципального

- 41. Налоговые льготы – проблема выбора Выбор Льгота – выпадение налоговых доходов Льгота – содействие развитию экономической

- 42. Примеры подходов к предоставлению налоговых льгот (1) Использование методики оценки бюджетной и социальной эффективности льгот по

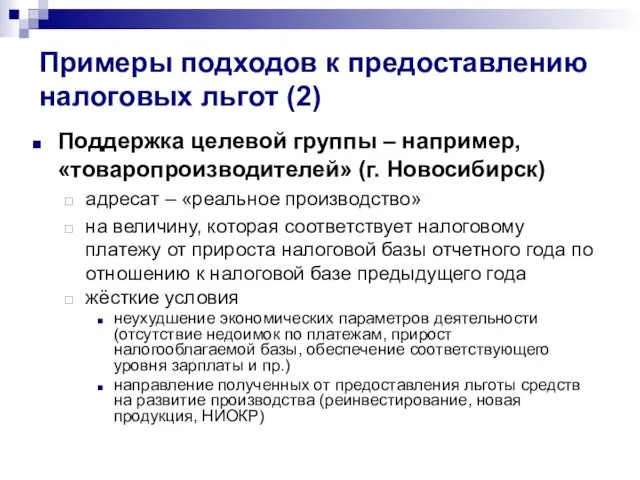

- 43. Примеры подходов к предоставлению налоговых льгот (2) Поддержка целевой группы – например, «товаропроизводителей» (г. Новосибирск) адресат

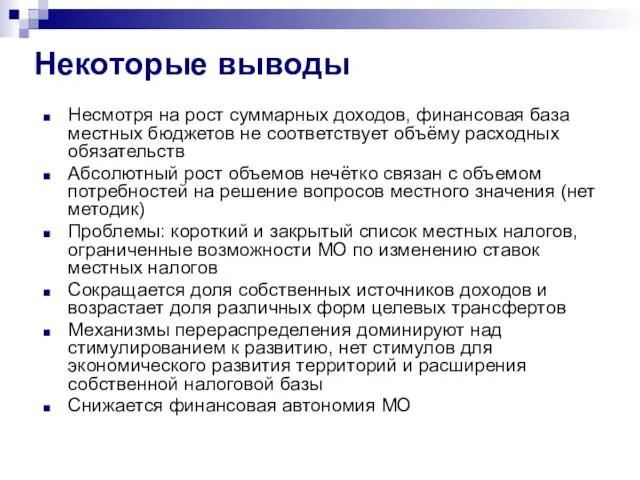

- 44. Некоторые выводы Несмотря на рост суммарных доходов, финансовая база местных бюджетов не соответствует объёму расходных обязательств

- 46. Скачать презентацию

Основные требования к финансовым ресурсам местного самоуправления

Достаточность собственных финансовых средств и

Основные требования к финансовым ресурсам местного самоуправления

Достаточность собственных финансовых средств и

Финансовые ресурсы муниципальных образований

Местный бюджет

Свод бюджетов поселений (для муниципальных районов)

Финансовые ресурсы

Финансовые ресурсы муниципальных образований

Местный бюджет

Свод бюджетов поселений (для муниципальных районов)

Финансовые ресурсы

Местный бюджет

Ст. 15 БК РФ

Консолидированный бюджет муниципального района - бюджет муниципального

Местный бюджет

Ст. 15 БК РФ

Консолидированный бюджет муниципального района - бюджет муниципального

Доходы местных бюджетов

По привязке к полномочиям

Собственные – на осуществление полномочий

Доходы местных бюджетов

По привязке к полномочиям

Собственные – на осуществление полномочий

Налоговые доходы (ст. 61 БК РФ)

Закреплённые местные налоги и сборы

Земельный налог

Налоговые доходы (ст. 61 БК РФ)

Закреплённые местные налоги и сборы

Земельный налог

Доли зачисления налогов в бюджеты муниципальных образований, %

Доли зачисления налогов в бюджеты муниципальных образований, %

Неналоговые доходы (ст. 62 БК РФ)

Доходы от использования муниципального имущества

от использования

Неналоговые доходы (ст. 62 БК РФ)

Доходы от использования муниципального имущества

от использования

Трансферты с высших уровней бюджетной системы

Дотации на выравнивание бюджетной обеспеченности

Субсидии для

Трансферты с высших уровней бюджетной системы

Дотации на выравнивание бюджетной обеспеченности

Субсидии для

Дотации из бюджетов субъектов РФ муниципальным образованиям

В целях выравнивания финансовых возможностей

Дотации из бюджетов субъектов РФ муниципальным образованиям

В целях выравнивания финансовых возможностей

Субсидии из бюджетов субъектов РФ муниципальным образованиям

Межбюджетные трансферты, предоставляемые бюджетам МО

Субсидии из бюджетов субъектов РФ муниципальным образованиям

Межбюджетные трансферты, предоставляемые бюджетам МО

Иные формы финансовой помощи местным бюджетам из бюджета субъекта РФ

В целях

Иные формы финансовой помощи местным бюджетам из бюджета субъекта РФ

В целях

Региональный фонд компенсаций

Региональный фонд компенсаций образуется в составе бюджета субъекта

Региональный фонд компенсаций

Региональный фонд компенсаций образуется в составе бюджета субъекта

Формы межбюджетных трансфертов, предоставляемых из местных бюджетов

Финансовая помощь из бюджетов муниципальных

Формы межбюджетных трансфертов, предоставляемых из местных бюджетов

Финансовая помощь из бюджетов муниципальных

Местные бюджеты в РФ: общий финансовый результат (2014 г.)

Общий объем поступивших

Местные бюджеты в РФ: общий финансовый результат (2014 г.)

Общий объем поступивших

Место местных бюджетов (2012 г.)

В консолидированном бюджете РФ

По доходам – 13,6%

По

Место местных бюджетов (2012 г.)

В консолидированном бюджете РФ

По доходам – 13,6%

По

Дефицит-профицит местных бюджетов (2014 г.)

В 2014 г. в целом по Российской

Дефицит-профицит местных бюджетов (2014 г.)

В 2014 г. в целом по Российской

Дефицит/профицит местных бюджетов (2014 г.)

64 субъекта РФ имели дефицит местных бюджетов,

Дефицит/профицит местных бюджетов (2014 г.)

64 субъекта РФ имели дефицит местных бюджетов,

Доходы местных бюджетов в 2013-2014 гг.

Общий объем поступивших в местные

Доходы местных бюджетов в 2013-2014 гг.

Общий объем поступивших в местные

Самые высокие темпы роста собственных доходов по субъектам РФ

Самые высокие темпы роста собственных доходов по субъектам РФ

Структура собственных доходов местных бюджетов в 2014 г.

Налоговые и неналоговые доходы

Структура собственных доходов местных бюджетов в 2014 г.

Налоговые и неналоговые доходы

Доля налоговых доходов в собственных доходах местных бюджетов по федеральным округам

Доля налоговых доходов в собственных доходах местных бюджетов по федеральным округам

Поступление налоговых доходов в местные бюджеты в 2014 г., %

Поступление налоговых доходов в местные бюджеты в 2014 г., %

Местные налоги (2014 г.)

По сравнению с 2013 г. возросла роль местных

Местные налоги (2014 г.)

По сравнению с 2013 г. возросла роль местных

Неналоговые доходы (2014 г.)

Неналоговые доходы выросли на 9,6%, в том числе

Неналоговые доходы (2014 г.)

Неналоговые доходы выросли на 9,6%, в том числе

Структура неналоговых доходов местных бюджетов в 2014 г., %

Структура неналоговых доходов местных бюджетов в 2014 г., %

Поступления средств самообложения граждан (2014 г.)

В 4,5 раза выросли поступления средств

Поступления средств самообложения граждан (2014 г.)

В 4,5 раза выросли поступления средств

Муниципальная заёмная политика

Два пути – банковские кредиты и облигационные займы

Кредиты –

Муниципальная заёмная политика

Два пути – банковские кредиты и облигационные займы

Кредиты –

Структура межбюджетных трансфертов местным бюджетам в 2014 г.

Справочно:

в 2012 г. доля

Структура межбюджетных трансфертов местным бюджетам в 2014 г.

Справочно:

в 2012 г. доля

Финансовая самостоятельность местных бюджетов (2014 г.)

Доля МБТ (без субвенций) и доходов,

Финансовая самостоятельность местных бюджетов (2014 г.)

Доля МБТ (без субвенций) и доходов,

Финансовая самостоятельность местных бюджетов по видам муниципальных образований

Справочно – в

Финансовая самостоятельность местных бюджетов по видам муниципальных образований

Справочно – в

Зарубежный опыт

Зарубежный опыт

Направления расходования бюджетных средств

Текущие расходы

Управленческие расходы (содержание аппарата)

Финансирование муниципального хозяйства

Финансирование социально-культурной

Направления расходования бюджетных средств

Текущие расходы

Управленческие расходы (содержание аппарата)

Финансирование муниципального хозяйства

Финансирование социально-культурной

Расходы местных бюджетов в 2014 г.

Осуществляются МО самостоятельно, но в

Расходы местных бюджетов в 2014 г.

Осуществляются МО самостоятельно, но в

Структура расходов местных бюджетов в 2014 г.

По сравнению с 2013 г.

Структура расходов местных бюджетов в 2014 г.

По сравнению с 2013 г.

Муниципальный заказ

Оплачивается из средств местного бюджета

Порядок исполнения регламентирован уставом МО и

Муниципальный заказ

Оплачивается из средств местного бюджета

Порядок исполнения регламентирован уставом МО и

Налоговые льготы

Налоговые льготы – частичное или полное освобождение определенного круга физических

Налоговые льготы

Налоговые льготы – частичное или полное освобождение определенного круга физических

Налоговые льготы – позиция Минфина РФ

В принципе, Минфин РФ не одобряет

Налоговые льготы – позиция Минфина РФ

В принципе, Минфин РФ не одобряет

Основания для введения налоговых льгот

Налоговые льготы устанавливаются

в пределах полномочий МСУ

по местным

Основания для введения налоговых льгот

Налоговые льготы устанавливаются

в пределах полномочий МСУ

по местным

Налоговые льготы – для кого?

Обычно – для предприятий и организаций в

Налоговые льготы – для кого?

Обычно – для предприятий и организаций в

Налоговые льготы – проблема выбора

Выбор

Льгота – выпадение налоговых доходов

Льгота – содействие

Налоговые льготы – проблема выбора

Выбор

Льгота – выпадение налоговых доходов

Льгота – содействие

Примеры подходов к предоставлению налоговых льгот (1)

Использование методики оценки бюджетной и

Примеры подходов к предоставлению налоговых льгот (1)

Использование методики оценки бюджетной и

Примеры подходов к предоставлению налоговых льгот (2)

Поддержка целевой группы – например,

Примеры подходов к предоставлению налоговых льгот (2)

Поддержка целевой группы – например,

Некоторые выводы

Несмотря на рост суммарных доходов, финансовая база местных бюджетов не

Некоторые выводы

Несмотря на рост суммарных доходов, финансовая база местных бюджетов не

Сущность и понятие оборотных средств организации

Сущность и понятие оборотных средств организации Социально-экономическая сущность, функции и генезис финансов

Социально-экономическая сущность, функции и генезис финансов Определение денежных потоков компании Гамма

Определение денежных потоков компании Гамма Система бухгалтерских счетов и их классификация. Двойная запись

Система бухгалтерских счетов и их классификация. Двойная запись Банковские карты

Банковские карты Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Учет денежных средств. (Тема 1)

Учет денежных средств. (Тема 1) Оценка бизнеса транспортного предприятия с целью принятия управленческих решений

Оценка бизнеса транспортного предприятия с целью принятия управленческих решений Интересные монеты мира

Интересные монеты мира Практична частина з дисципліни “Фінанси”. (Завдання)

Практична частина з дисципліни “Фінанси”. (Завдання) Итоги исполнения местных бюджетов Калининградской области

Итоги исполнения местных бюджетов Калининградской области Банковские кризисы

Банковские кризисы Финансово-экономические расчеты: простой и сложный процент

Финансово-экономические расчеты: простой и сложный процент Премиум-вклады ЛокоБанка

Премиум-вклады ЛокоБанка Кассовая дисциплина

Кассовая дисциплина Показатели финансового риск-менеджмента Eva и Raroc

Показатели финансового риск-менеджмента Eva и Raroc Налог на профессиональный доход

Налог на профессиональный доход Ипотечное кредитование

Ипотечное кредитование Банкротство физических лиц

Банкротство физических лиц Анализ финансового состояния предприятия и пути его улучшения

Анализ финансового состояния предприятия и пути его улучшения Организация оплаты труда

Организация оплаты труда Актуальные вопросы реализации 225-ФЗ

Актуальные вопросы реализации 225-ФЗ Инвентаризация денежных средств на предприятиях и организациях различных форм собственности на примере

Инвентаризация денежных средств на предприятиях и организациях различных форм собственности на примере Пенсионная программа – финансовое благополучие члена профсоюза

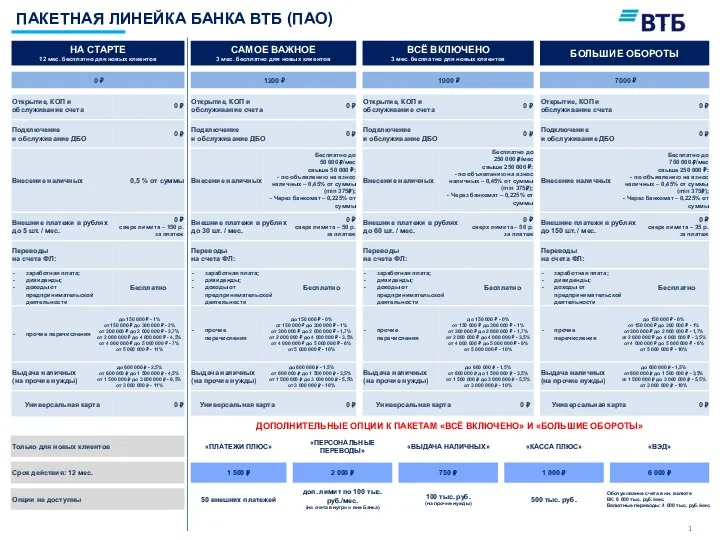

Пенсионная программа – финансовое благополучие члена профсоюза Пакетная линейка банка ВТБ (ПАО)

Пакетная линейка банка ВТБ (ПАО) Денежно-кредитная политика

Денежно-кредитная политика 2 Денежная система и её типы

2 Денежная система и её типы Введение в бюджетный учет

Введение в бюджетный учет