- Планирование аудита финансовой отчетности

Содержание

- 2. Общий обзор стандарта МСА 300 ВВЕДЕНИЕ ТРЕБОВАНИЯ ЦЕЛИ УЧАСТИЕ КЛЮЧЕВЫХ ЧЛЕНОВ АУДИТОРСКОЙ ГРУППЫ РАБОТЫ ПО ПЛАНИРОВАНИЮ

- 3. Сфера применения Сфера применения — устанавливает обязанности аудитора по планированию аудита ФО и применяется к проведению

- 4. Роль и сроки планирования Планирование аудита предполагает разработку общей стратегии аудита по заданию и составление плана

- 5. Участие ключевых членов аудиторской группы в планировании аудита Руководитель задания и другие ключевые члены аудиторской группы

- 6. Предварительная работа по заданию Аудитор обязан предпринять следующие действия: выполнить процедуры в соответствии с требованиями МСА

- 7. Работы по планированию ПЛАНИРОВАНИЕ Общая стратегия аудита План аудита Устанавливает объем, сроки проведения и общую направленность

- 8. Документация В аудиторскую документацию включаются: общая стратегия аудита (запись ключевых решений); план аудита (запись характера, сроков

- 9. Дополнительные рекомендации по первичному аудиторскому заданию Действия, рекомендуемые при первичном аудите: 1 Проведение процедур, предусмотренных МСА

- 10. Чему способствует планирование аудита? Экономия ресурсов Экономия времени Концентрация на важном Выявление потенциальных проблем Координация работы

- 11. Процесс планирования состоит из следующих этапов

- 13. Скачать презентацию

Общий обзор стандарта

МСА 300

ВВЕДЕНИЕ

ТРЕБОВАНИЯ

ЦЕЛИ

УЧАСТИЕ КЛЮЧЕВЫХ ЧЛЕНОВ АУДИТОРСКОЙ ГРУППЫ

РАБОТЫ ПО ПЛАНИРОВАНИЮ

ПРЕДВАРИТЕЛЬНАЯ

Общий обзор стандарта

МСА 300

ВВЕДЕНИЕ

ТРЕБОВАНИЯ

ЦЕЛИ

УЧАСТИЕ КЛЮЧЕВЫХ ЧЛЕНОВ АУДИТОРСКОЙ ГРУППЫ

РАБОТЫ ПО ПЛАНИРОВАНИЮ

ПРЕДВАРИТЕЛЬНАЯ

Сфера применения

Сфера применения — устанавливает обязанности аудитора по планированию аудита

Сфера применения

Сфера применения — устанавливает обязанности аудитора по планированию аудита

Роль и сроки планирования

Планирование аудита предполагает разработку общей стратегии аудита по

Роль и сроки планирования

Планирование аудита предполагает разработку общей стратегии аудита по

Участие ключевых членов аудиторской группы в планировании аудита

Руководитель задания и другие

Участие ключевых членов аудиторской группы в планировании аудита

Руководитель задания и другие

Предварительная работа по заданию

Аудитор обязан предпринять следующие действия:

выполнить процедуры в соответствии

Предварительная работа по заданию

Аудитор обязан предпринять следующие действия:

выполнить процедуры в соответствии

Работы по планированию

ПЛАНИРОВАНИЕ

Общая стратегия аудита

План аудита

Устанавливает объем, сроки проведения и общую

Работы по планированию

ПЛАНИРОВАНИЕ

Общая стратегия аудита

План аудита

Устанавливает объем, сроки проведения и общую

Документация

В аудиторскую документацию включаются:

общая стратегия аудита (запись ключевых решений);

план аудита (запись

Документация

В аудиторскую документацию включаются:

общая стратегия аудита (запись ключевых решений);

план аудита (запись

Дополнительные рекомендации по первичному аудиторскому заданию

Действия, рекомендуемые при первичном аудите:

1

Проведение процедур,

Дополнительные рекомендации по первичному аудиторскому заданию

Действия, рекомендуемые при первичном аудите:

1

Проведение процедур,

Чему способствует планирование аудита?

Экономия ресурсов

Экономия времени

Концентрация на важном

Выявление потенциальных проблем

Координация работы

Чему способствует планирование аудита?

Экономия ресурсов

Экономия времени

Концентрация на важном

Выявление потенциальных проблем

Координация работы

Процесс планирования состоит из следующих этапов

Процесс планирования состоит из следующих этапов

Экономические основы производства. Основные показатели финансовой деятельности предприятия

Экономические основы производства. Основные показатели финансовой деятельности предприятия Оценка стоимости предприятия доходным подходом

Оценка стоимости предприятия доходным подходом Графический анализ. Виды анализа

Графический анализ. Виды анализа Доходы и расходы муниципальных образований

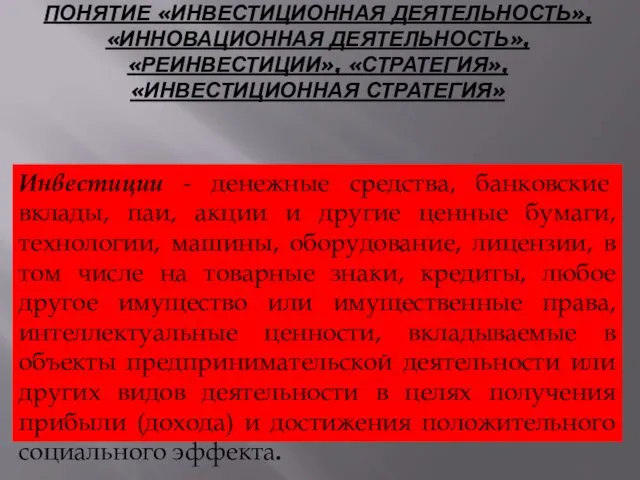

Доходы и расходы муниципальных образований Вопрос 1. Понятие инвестиционная деятельность, инновационная деятельность, реинвестиции, стратегия, инвестиционная стратегия

Вопрос 1. Понятие инвестиционная деятельность, инновационная деятельность, реинвестиции, стратегия, инвестиционная стратегия Методы расчета стоимости проектно-изыскательских работ строительства

Методы расчета стоимости проектно-изыскательских работ строительства Грантрайтинг – искусство написания грантов

Грантрайтинг – искусство написания грантов Валютный курс и его виды

Валютный курс и его виды Фандрайзинг. Цели фандрайзинга

Фандрайзинг. Цели фандрайзинга Разработка бизнес-плана создания предприятия туриндустрии

Разработка бизнес-плана создания предприятия туриндустрии Накопительная пенсия

Накопительная пенсия Бухгалтерський облік

Бухгалтерський облік Оценка нематериальных активов

Оценка нематериальных активов Земельный участок. Общая информация

Земельный участок. Общая информация Корпоративная система мотивации труда

Корпоративная система мотивации труда Особенности учета аренды основных средств

Особенности учета аренды основных средств Условия сотрудничества для компании, желающей увеличить прибыль и расширить спектр услуг для Клиентов. КБ Ренессанс Кредит

Условия сотрудничества для компании, желающей увеличить прибыль и расширить спектр услуг для Клиентов. КБ Ренессанс Кредит Оценка риска предприятия

Оценка риска предприятия Эмиссия ценных бумаг. Понятие, этапы, формы размещения

Эмиссия ценных бумаг. Понятие, этапы, формы размещения Овердрафтное кредитование

Овердрафтное кредитование Кредитный потребительский кооператив

Кредитный потребительский кооператив Федеральный закон об обязательном медицинском страховании в Российской Федерации

Федеральный закон об обязательном медицинском страховании в Российской Федерации Как копить деньги

Как копить деньги Учет кредитов и займов

Учет кредитов и займов Экспорт рента салығы

Экспорт рента салығы Финансовые ребусы

Финансовые ребусы Лизинг - сущность, функции и классификация. Обзор сектора лизинговых услуг в Узбекистане

Лизинг - сущность, функции и классификация. Обзор сектора лизинговых услуг в Узбекистане Внешний финансовый контроль и аудит

Внешний финансовый контроль и аудит