- Основные методы оценки инвестиций в условиях неопределенности

Содержание

- 2. Инвестиционная деятельность - это комплекс мероприятий по вложению денежных средств в строительство, земельные участки, технологии, машины

- 3. Инвестиционные решения - это решения о текущих затратах с целью получения доходов в будущем.

- 4. Краткосрочные решения принимаются на относительно короткий период времени (например, от вложения денежных средств до получения прибыли

- 5. Необходимо отметить! 85% усилий, направленных на анализ инвестиционного проекта, тратятся на уточнение различных элементов возможного решения,

- 6. Особенности оценки инвестиционного проекта: Оценку стоимости необходимо начинать прежде всего с четкого определения рассматриваемых инвестиций и

- 7. 4. Нет необходимости использовать всю бухгалтерскую информацию, так как экономическое обоснование инвестиционного проекта опирается на оценку

- 8. Методы оценки эффективности инвестиционной деятельности: Метод расчета чистой приведенной стоимости (чистого приведенного эффекта) (NPV); Метод расчета

- 9. Метод чистой приведенной стоимости основан на сопоставлении величины исходной суммы инвестиций с общей суммой дисконтированных денежных

- 10. Условия применения метода NPV: при оценке денежных потоков в них не включается амортизация, так как она

- 11. Порядок использования метода NPV 1. Определяют текущую стоимость затрат: 1/(1+r)n , где r – процентная ставка,

- 12. Порядок использования метода NPV 2. Рассчитывают текущую стоимость будущих денежных поступлений (дисконтированная стоимость), для чего доходы

- 13. Порядок использования метода NPV 3. Стоимость затрат (вложений) сравнивают с текущей стоимостью доходов. Если результат больше

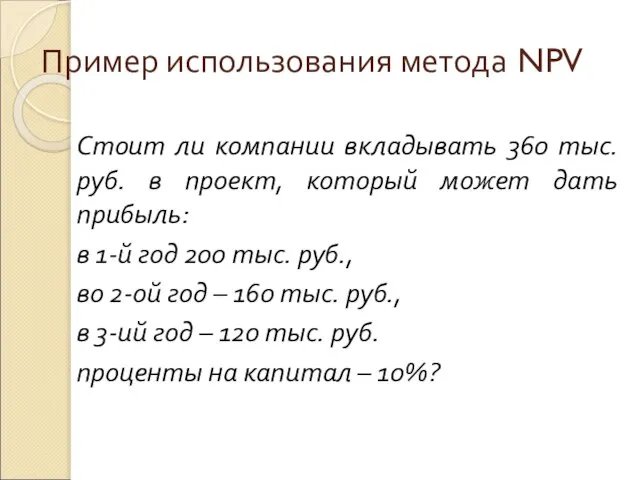

- 14. Пример использования метода NPV Стоит ли компании вкладывать 360 тыс. руб. в проект, который может дать

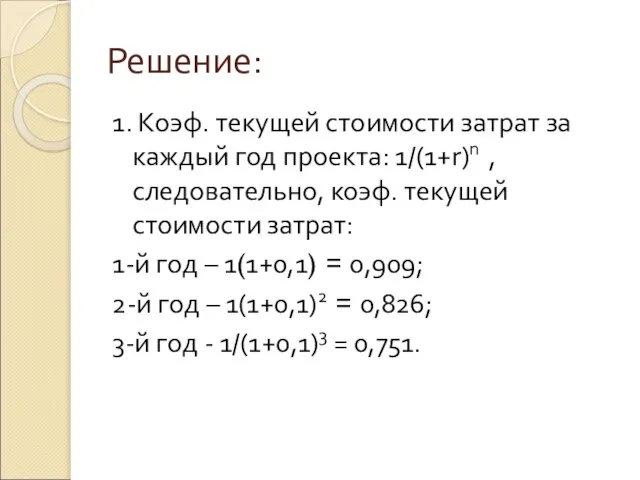

- 15. Решение: 1. Коэф. текущей стоимости затрат за каждый год проекта: 1/(1+r)n , следовательно, коэф. текущей стоимости

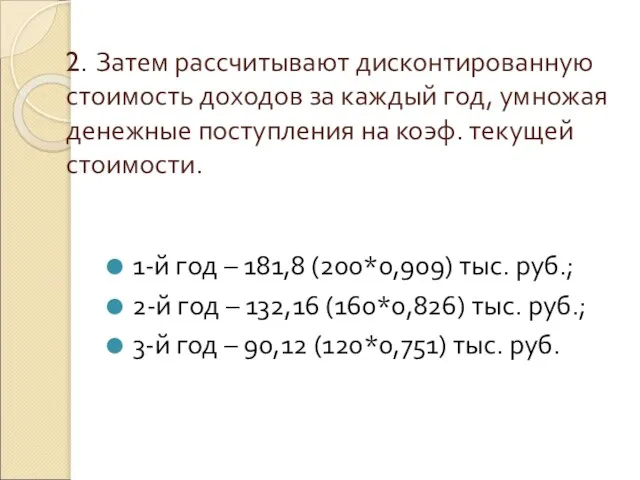

- 16. 2. Затем рассчитывают дисконтированную стоимость доходов за каждый год, умножая денежные поступления на коэф. текущей стоимости.

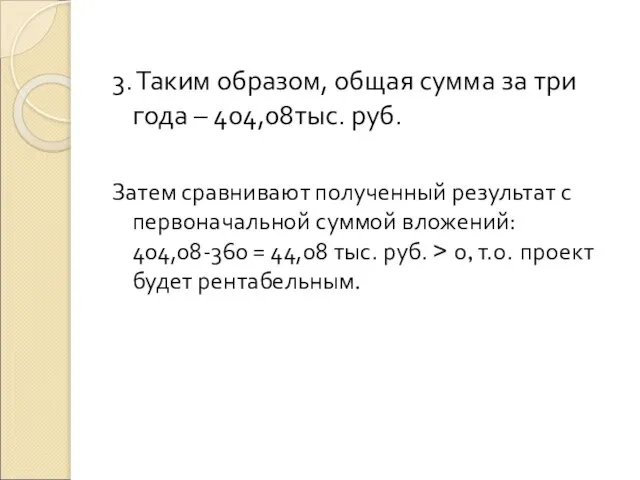

- 17. 3. Таким образом, общая сумма за три года – 404,08тыс. руб. Затем сравнивают полученный результат с

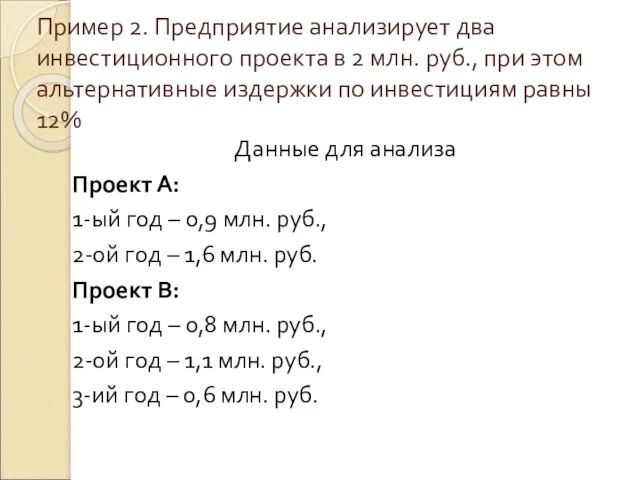

- 18. Пример 2. Предприятие анализирует два инвестиционного проекта в 2 млн. руб., при этом альтернативные издержки по

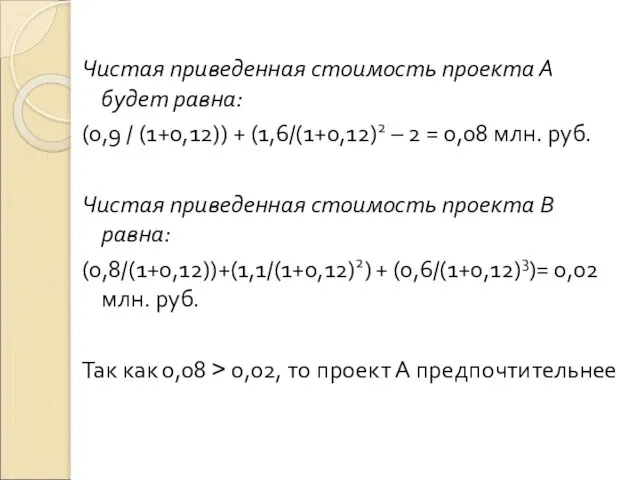

- 19. Чистая приведенная стоимость проекта А будет равна: (0,9 / (1+0,12)) + (1,6/(1+0,12)2 – 2 = 0,08

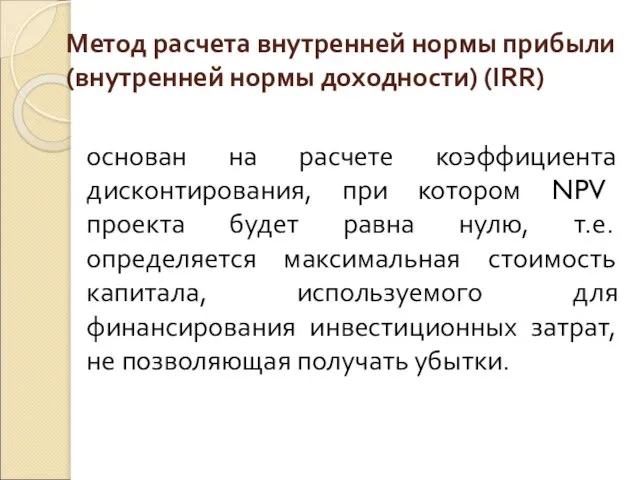

- 20. Метод расчета внутренней нормы прибыли (внутренней нормы доходности) (IRR) основан на расчете коэффициента дисконтирования, при котором

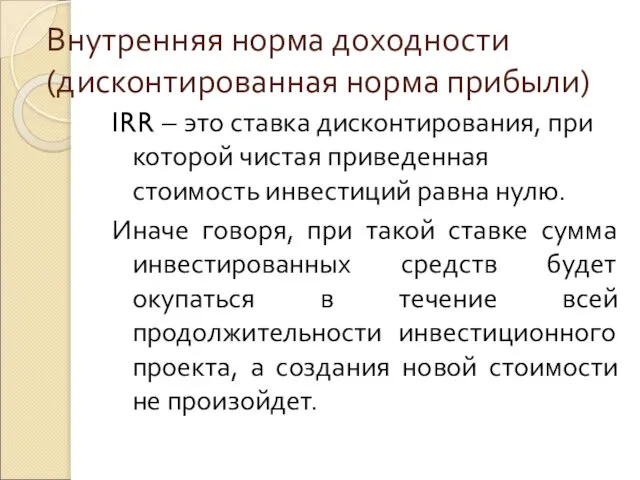

- 21. Внутренняя норма доходности (дисконтированная норма прибыли) IRR – это ставка дисконтирования, при которой чистая приведенная стоимость

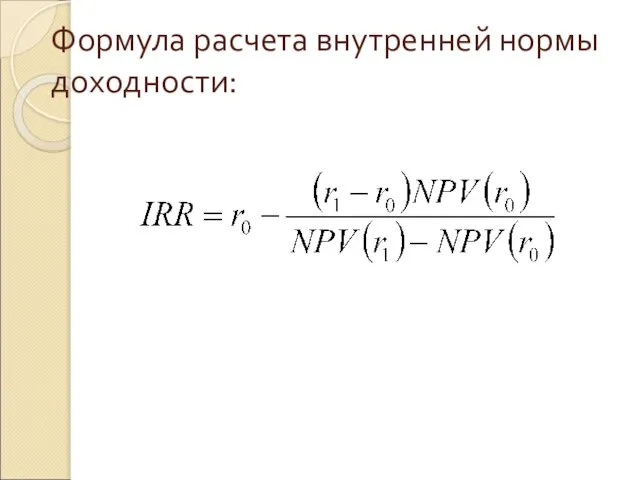

- 22. Формула расчета внутренней нормы доходности:

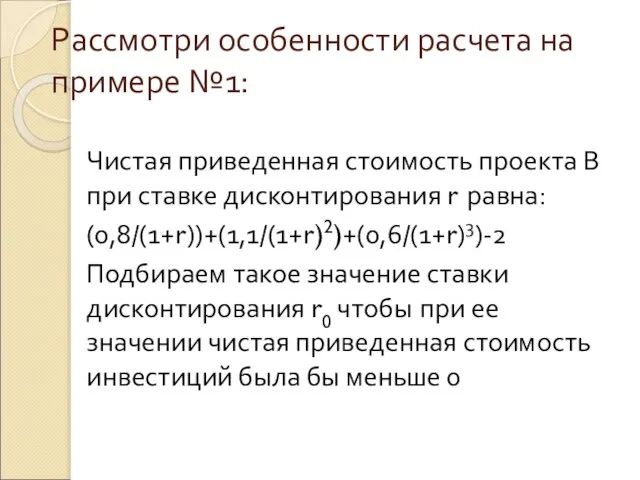

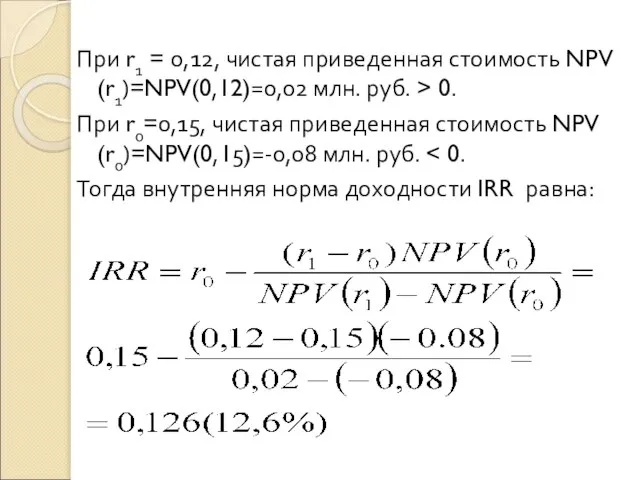

- 23. Рассмотри особенности расчета на примере №1: Чистая приведенная стоимость проекта В при ставке дисконтирования r равна:

- 24. При r1 = 0,12, чистая приведенная стоимость NPV (r1)=NPV(0,12)=0,02 млн. руб. > 0. При r0=0,15, чистая

- 25. Метод дисконтирования срока окупаемости инвестиций (DPP). Его расчет зависит от того, насколько равномерно распределены прогнозируемые доходы

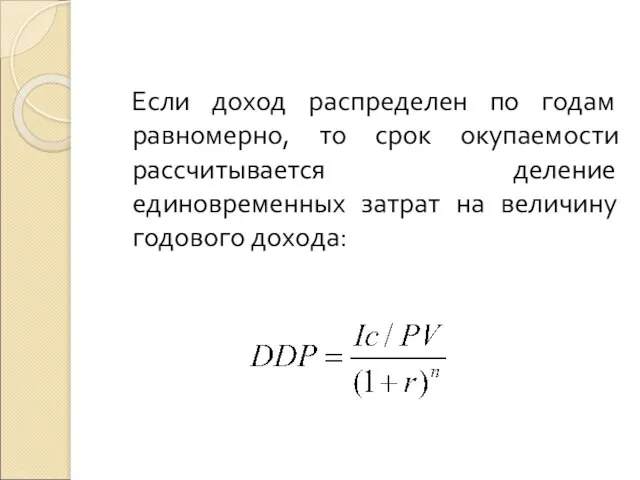

- 26. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается деление единовременных затрат на величину годового

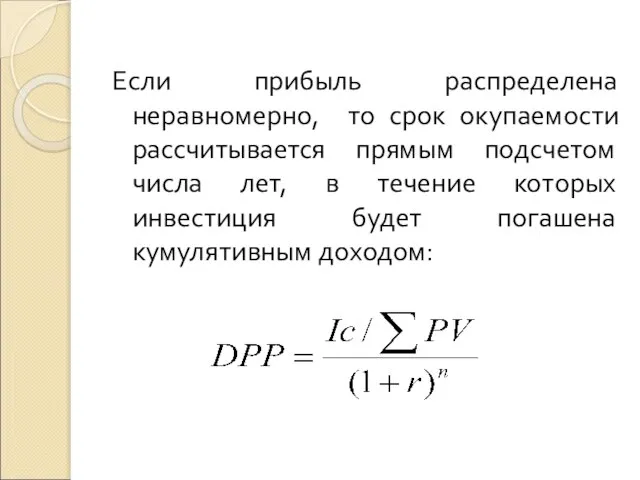

- 27. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция

- 28. Метод дисконтирования следует использовать в том случае: Когда руководству важно обеспечить ликвидность проекта, а не его

- 29. Недостатки метода дисконтирования: Не учитывает влияние денежных притоков последних лет; Не делает различия между накопленными денежными

- 30. Рассмотрим особенности использования метода на примере: Предприятие анализирует два инвестиционного проекта в 2 млн. руб., при

- 31. В проекте А для окупаемости первоначальных инвестиций в сумме 2 млн. руб. необходимо поступление 0,9 млн.

- 33. Скачать презентацию

Инвестиционная деятельность - это

комплекс мероприятий по вложению денежных средств в строительство,

Инвестиционная деятельность - это

комплекс мероприятий по вложению денежных средств в строительство,

Инвестиционные решения -

это решения о текущих затратах с целью получения доходов

Инвестиционные решения -

это решения о текущих затратах с целью получения доходов

Краткосрочные решения принимаются на относительно короткий период времени (например, от вложения

Краткосрочные решения принимаются на относительно короткий период времени (например, от вложения

Необходимо отметить!

85% усилий, направленных на анализ инвестиционного проекта, тратятся на уточнение

Необходимо отметить!

85% усилий, направленных на анализ инвестиционного проекта, тратятся на уточнение

Особенности оценки инвестиционного проекта:

Оценку стоимости необходимо начинать прежде всего с четкого

Особенности оценки инвестиционного проекта:

Оценку стоимости необходимо начинать прежде всего с четкого

4. Нет необходимости использовать всю бухгалтерскую информацию, так как экономическое обоснование

4. Нет необходимости использовать всю бухгалтерскую информацию, так как экономическое обоснование

Методы оценки эффективности инвестиционной деятельности:

Метод расчета чистой приведенной стоимости (чистого приведенного

Методы оценки эффективности инвестиционной деятельности:

Метод расчета чистой приведенной стоимости (чистого приведенного

Метод чистой приведенной стоимости

основан на сопоставлении величины исходной суммы инвестиций с

Метод чистой приведенной стоимости

основан на сопоставлении величины исходной суммы инвестиций с

Условия применения метода NPV:

при оценке денежных потоков в них не включается

Условия применения метода NPV:

при оценке денежных потоков в них не включается

Порядок использования метода NPV

1. Определяют текущую стоимость затрат:

1/(1+r)n ,

где r

Порядок использования метода NPV

1. Определяют текущую стоимость затрат:

1/(1+r)n ,

где r

Порядок использования метода NPV

2. Рассчитывают текущую стоимость будущих денежных поступлений

Порядок использования метода NPV

2. Рассчитывают текущую стоимость будущих денежных поступлений

Порядок использования метода NPV

3. Стоимость затрат (вложений) сравнивают с текущей

Порядок использования метода NPV

3. Стоимость затрат (вложений) сравнивают с текущей

Пример использования метода NPV

Стоит ли компании вкладывать 360 тыс. руб.

Пример использования метода NPV

Стоит ли компании вкладывать 360 тыс. руб.

Решение:

1. Коэф. текущей стоимости затрат за каждый год проекта: 1/(1+r)n ,

Решение:

1. Коэф. текущей стоимости затрат за каждый год проекта: 1/(1+r)n ,

2. Затем рассчитывают дисконтированную стоимость доходов за каждый год, умножая денежные

2. Затем рассчитывают дисконтированную стоимость доходов за каждый год, умножая денежные

3. Таким образом, общая сумма за три года – 404,08тыс. руб.

Затем

3. Таким образом, общая сумма за три года – 404,08тыс. руб.

Затем

Пример 2. Предприятие анализирует два инвестиционного проекта в 2 млн. руб.,

Пример 2. Предприятие анализирует два инвестиционного проекта в 2 млн. руб.,

Чистая приведенная стоимость проекта А будет равна:

(0,9 / (1+0,12)) + (1,6/(1+0,12)2

Чистая приведенная стоимость проекта А будет равна:

(0,9 / (1+0,12)) + (1,6/(1+0,12)2

Метод расчета внутренней нормы прибыли (внутренней нормы доходности) (IRR)

основан на расчете

Метод расчета внутренней нормы прибыли (внутренней нормы доходности) (IRR)

основан на расчете

Внутренняя норма доходности (дисконтированная норма прибыли)

IRR – это ставка дисконтирования, при

Внутренняя норма доходности (дисконтированная норма прибыли)

IRR – это ставка дисконтирования, при

Формула расчета внутренней нормы доходности:

Формула расчета внутренней нормы доходности:

Рассмотри особенности расчета на примере №1:

Чистая приведенная стоимость проекта В при

Рассмотри особенности расчета на примере №1:

Чистая приведенная стоимость проекта В при

При r1 = 0,12, чистая приведенная стоимость NPV (r1)=NPV(0,12)=0,02 млн. руб.

При r1 = 0,12, чистая приведенная стоимость NPV (r1)=NPV(0,12)=0,02 млн. руб.

Метод дисконтирования срока окупаемости инвестиций (DPP).

Его расчет зависит от того,

Метод дисконтирования срока окупаемости инвестиций (DPP).

Его расчет зависит от того,

Если доход распределен по годам равномерно, то срок окупаемости рассчитывается деление

Если доход распределен по годам равномерно, то срок окупаемости рассчитывается деление

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа

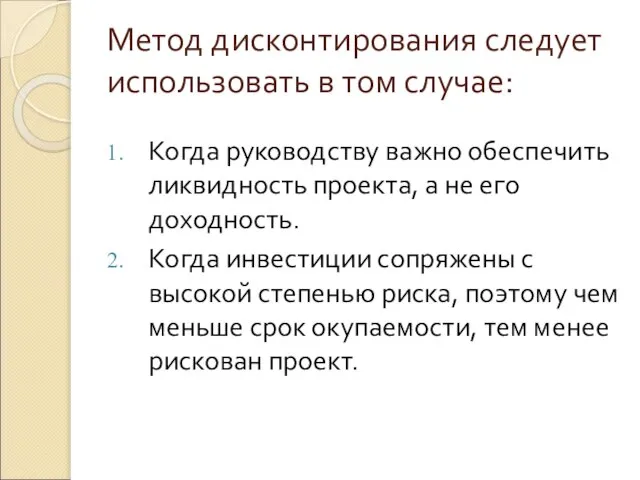

Метод дисконтирования следует использовать в том случае:

Когда руководству важно обеспечить ликвидность

Метод дисконтирования следует использовать в том случае:

Когда руководству важно обеспечить ликвидность

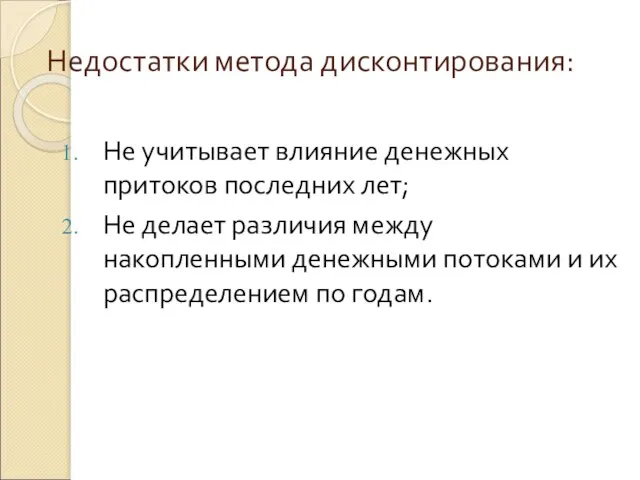

Недостатки метода дисконтирования:

Не учитывает влияние денежных притоков последних лет;

Не делает различия

Недостатки метода дисконтирования:

Не учитывает влияние денежных притоков последних лет;

Не делает различия

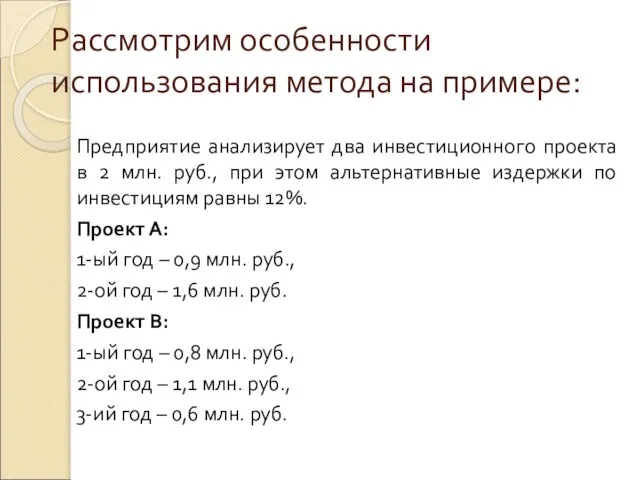

Рассмотрим особенности использования метода на примере:

Предприятие анализирует два инвестиционного проекта в

Рассмотрим особенности использования метода на примере:

Предприятие анализирует два инвестиционного проекта в

В проекте А для окупаемости первоначальных инвестиций в сумме 2 млн.

В проекте А для окупаемости первоначальных инвестиций в сумме 2 млн.

Действующие налоги и сборы. Специальные налоговые режимы в РФ

Действующие налоги и сборы. Специальные налоговые режимы в РФ Тинькофф Бизнес

Тинькофф Бизнес Налоги, которые мы платим

Налоги, которые мы платим Первые шаги в финансовой грамотности

Первые шаги в финансовой грамотности Пособие на основании социального контракта

Пособие на основании социального контракта Организация заработной платы

Организация заработной платы Налоговая система РФ

Налоговая система РФ Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости

Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ

Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ Что такое финансы

Что такое финансы Организация учета готовой продукции и расчетов с покупателями и заказчиками. ООО Омский завод плавленых сыров

Организация учета готовой продукции и расчетов с покупателями и заказчиками. ООО Омский завод плавленых сыров Имущественный налоговый вычет

Имущественный налоговый вычет Управление инвестиционным портфелем

Управление инвестиционным портфелем Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход

Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход Сущность и роль производных финансовых инструментов при осуществлении международных операций корпоративных клиентов

Сущность и роль производных финансовых инструментов при осуществлении международных операций корпоративных клиентов Система обязательного медицинского страхования в РФ

Система обязательного медицинского страхования в РФ Проблемы инвестиционного процесса в РФ и регионах

Проблемы инвестиционного процесса в РФ и регионах Бухгалтерский баланс, его важнейшие элементы. (Тема 2)

Бухгалтерский баланс, его важнейшие элементы. (Тема 2) Возникновение и развитие налогообложения

Возникновение и развитие налогообложения Анализ финансового состояния предприятия на примере ООО ВСК Союз

Анализ финансового состояния предприятия на примере ООО ВСК Союз Система управления кредитными рисками

Система управления кредитными рисками Банкинг в стиле WIN-WIN. Бизнес-кейс Райффайзенбанка Coffee Break

Банкинг в стиле WIN-WIN. Бизнес-кейс Райффайзенбанка Coffee Break Учет готовой продукции и ее продажи

Учет готовой продукции и ее продажи Финансовый контур системы Галактика ERP

Финансовый контур системы Галактика ERP Криптовалюта в современной платежной инфраструктуре

Криптовалюта в современной платежной инфраструктуре Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Программы государственной поддержки малого и среднего бизнеса в Республике Татарстан

Программы государственной поддержки малого и среднего бизнеса в Республике Татарстан Метод бухгалтерского учета

Метод бухгалтерского учета