- Проектное финансирование в России

Содержание

- 2. Содержание Введение и основные понятия Основные участники ПФ Риски в ПФ Case study: Трансвааль Парк Основные

- 3. Введение и основные понятия

- 4. Определение Проектное финансирование (ПФ, project finance) – особая форма организации финансирования проектов при которой: активы и

- 5. Основные характеристики проектного финансирования Капиталоемкость (capital-intensive) – обычно проектам, где используется ПФ характерна высокая инвестиционная емкость

- 6. Основные характеристики проектного финансирования Высокий уровень финансового рычага (high leverage) – обычно проектам, где используется ПФ

- 7. Основные характеристики проектного финансирования Обособленное юридическое лицо с конечным сроком функционирования (independent entity with a finite

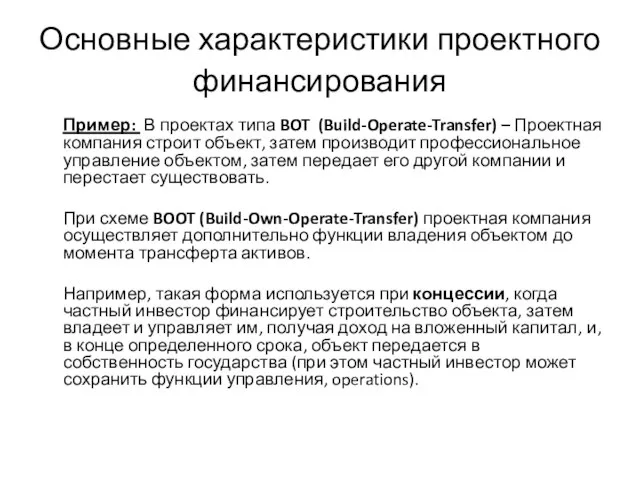

- 8. Основные характеристики проектного финансирования Пример: В проектах типа BOT (Build-Operate-Transfer) – Проектная компания строит объект, затем

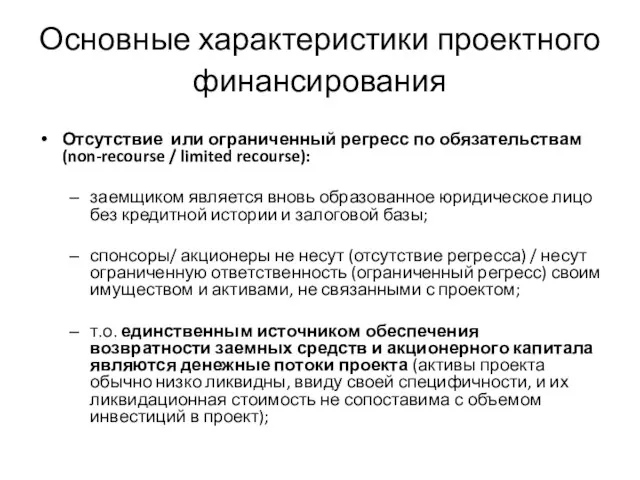

- 9. Основные характеристики проектного финансирования Отсутствие или ограниченный регресс по обязательствам (non-recourse / limited recourse): заемщиком является

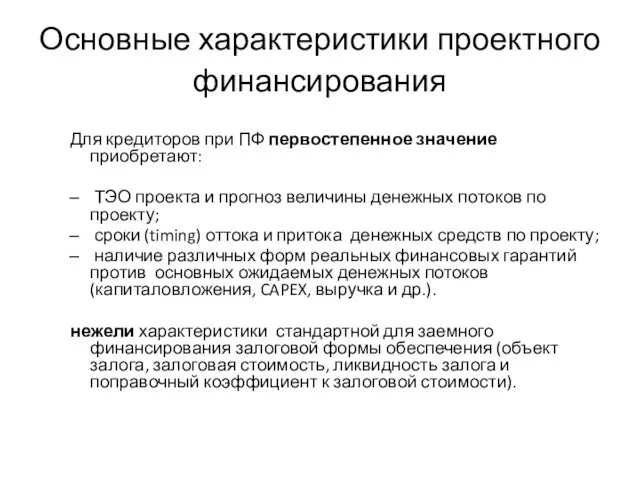

- 10. Основные характеристики проектного финансирования Для кредиторов при ПФ первостепенное значение приобретают: ТЭО проекта и прогноз величины

- 11. Основные характеристики проектного финансирования Жесткая дивидендная политика (controlled dividend policy): в контрактах жестко прописаны правила и

- 12. Основные характеристики проектного финансирования Большое количество вовлеченных участников – обычно проектам, где используется ПФ, характерно большое

- 13. Основные характеристики проектного финансирования Высокие транзакционные издержки и высокая стоимость капитала: Организация ПФ связана с высокими

- 14. Основные характеристики проектного финансирования Стоимость ПФ обычно выше чем стоимость классического корпоративного финансирования за счет: а)

- 15. Основные характеристики проектного финансирования Используются сложные механизмы распределения рисков (allocated risk): Ввиду сложности проектов и большого

- 16. Основные характеристики проектного финансирования Распределение рисков происходит через контрактные обязательства и финансовые гарантии (подробнее см. ниже);

- 17. Сравнение ПФ и корпоративного финансирования Корпоративное финансирование: Новый проект может быть профинансирован из денежных потоков, генерируемых

- 18. Сравнение ПФ и корпоративного финансирования Проектное финансирование: Денежные потоки и активы проекта обособлены в проектной компании;

- 19. Сравнение ПФ и корпоративного финансирования

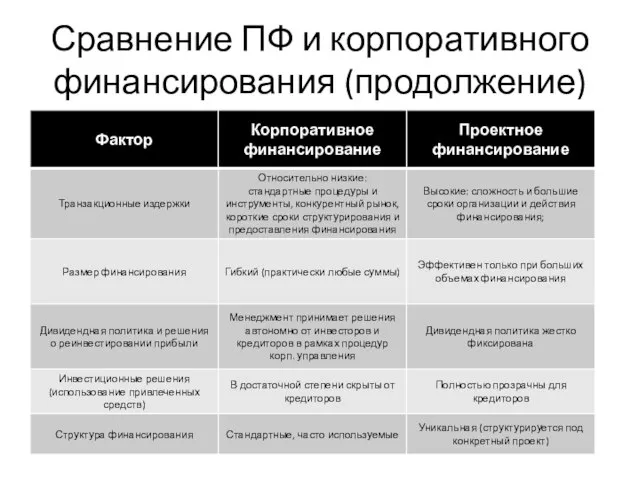

- 20. Сравнение ПФ и корпоративного финансирования (продолжение)

- 21. Основные преимущества ПФ Возможность привлечения существенных объемов долгосрочного собственного и заемного капитала. Активы спонсоров / инвесторов,

- 22. Основные преимущества ПФ Структурирование ПФ, жесткие контрактные обязательства, правила управления и принятия инвестиционных решений, механизмы финансовой

- 23. Основные недостатки ПФ Сложность и длительный срок структурирования финансирования. Высоки транзакционные издержки и стоимость капитала. Высокие

- 24. Основные участники ПФ

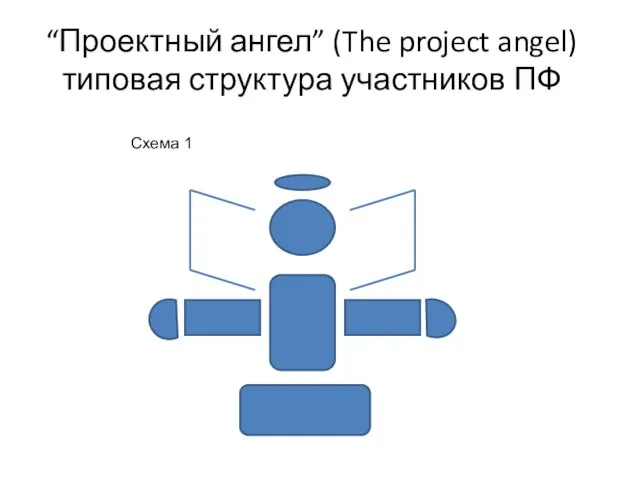

- 25. “Проектный ангел” (The project angel) типовая структура участников ПФ Схема 1

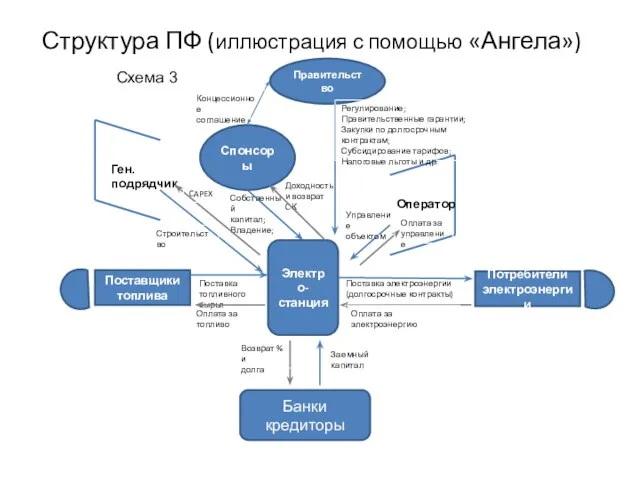

- 26. “Проектный ангел” (Пример) Спонсоры Электро-станция Поставщики топлива Банки кредиторы Правительство Оператор Ген. подрядчик Потребители электроэнергии Схема

- 27. Поставка электроэнергии (долгосрочные контракты) Доходность и возврат СК Собственный капитал; Владение; Оплата за топливо Поставка топливного

- 28. Основные участники ПФ Правительство обычно выполняет следующие функции: Регулирование и согласовательные процедуры в ходе строительной фазы

- 29. Основные участники ПФ Правительство обычно выполняет следующие функции: Налоговое регулирование и установление особых налоговых режимов и

- 30. Основные участники ПФ Спонсоры и акционеры: обычно выполняет следующие функции: Предоставление собственного капитала и владение акциями/долями

- 31. Основные участники ПФ Спонсоры и акционеры: обычно выполняет следующие функции: В среднем размер участия спонсоров составляет

- 32. Основные участники ПФ Проектная компания (Project Company): обычно выполняет следующие функции: Компания специального назначения, создаваемая специально

- 33. Основные участники ПФ Проектная компания (Project Company): обычно выполняет следующие функции: Проектная компания является финансовым центром

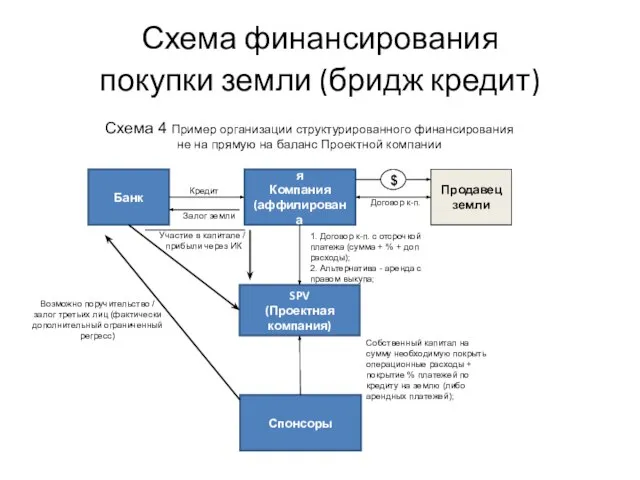

- 34. Схема финансирования покупки земли (бридж кредит) Банк Инвестиционная Компания (аффилирована с Банком) Продавец земли SPV (Проектная

- 35. Комментарии к Схеме 4 Ситуация: Спонсоры (инвесторы ) проекта имеют возможность купить участок в привлекательном месте

- 36. Комментарии к Схеме 4 Проблема: Время на приобретение участка ограничено, так как он находится в привлекательном

- 37. Комментарии к Схеме 4 Решение: Бридж финансирование покупки участка (см. Схема 4); Спонсоры договариваются с банком

- 38. Комментарии к Схеме 4 Решение (продолжение): Финансовая компания покупает участок у продавца земли и: Либо заключает

- 39. Комментарии к Схеме 4 Решение (продолжение): Финансовая компания покупает участок у продавца земли и: Цена договора

- 40. Комментарии к Схеме 4 Решение (продолжение): В конечном итоге Проектная компания выкупает участок у Инвестиционной компании,

- 41. Комментарии к Схеме 4 Решение (продолжение): В конечном итоге Проектная компания выкупает участок у Инвестиционной компании,

- 42. Комментарии к Схеме 4 Решение (продолжение): Бридж при определенных условиях может быть пролонгирован, что ведет к

- 43. Комментарии к Схеме 4 Экономические последствия: Кредитные ресурсы более дорогие (более высокая ставка процента); Возникают дополнительные

- 44. Комментарии к Схеме 4 Экономические последствия: Структурированное финансирование связано со сложным юридическим оформлением и большим наборов

- 45. Основные участники ПФ Генеральный подрядчик (Contractor): Обязан построить объект в соответствии с технической спецификацией и на

- 46. Основные участники ПФ Генеральный подрядчик (Contractor): Ген. подрядчик часто является одним из спонсоров проекта; Основные функции

- 47. Основные участники ПФ Оператор (Operator): Оператор отвечает за эксплуатацию и эффективность использования построенным объектом; Проектная компания

- 48. Основные участники ПФ Оператор (Operator): В зависимости от сложности и специфичности проекта оператором может выступать международная

- 49. Основные участники ПФ Поставщики (Suppliers): Обеспечивают поставки сырья и материалов, необходимых для строительства объекта и его

- 50. Основные участники ПФ Покупатели (Customurs): Покупатели потребляют производимую проектом продукцию (электроэнергия, нефть и т.п.) или услуги

- 51. Основные участники ПФ Покупатели (Customurs): Для структурирования ПФ наиболее привлекательными являются долгосрочные контракты с заранее определенными

- 52. Основные участники ПФ Коммерческие банки (Commercial banks): Коммерческие банки выступают в рамках организации ПФ поставщиками заемного

- 53. Основные участники ПФ Коммерческие банки (Commercial banks): Синдицирование используется в следующих целях: Привлечение больших сумм заемного

- 54. Дополнительные участники ПФ Рынки капитала (Capital markets): Рынки капитала предоставляют широкий инструментарий для ПФ, который включает

- 55. Дополнительные участники ПФ Рынки капитала (Capital markets): Отрицательными сторонами финансирования через рынки капитала является: Более высокие

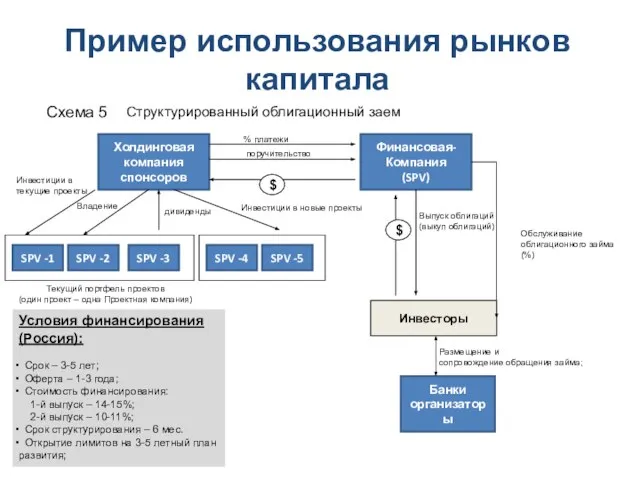

- 56. Пример использования рынков капитала Холдинговая компания спонсоров Финансовая- Компания (SPV) поручительство Выпуск облигаций (выкуп облигаций) SPV

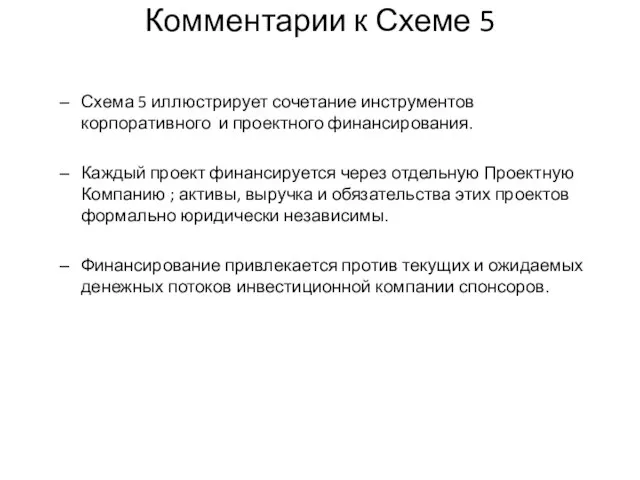

- 57. Комментарии к Схеме 5 Схема 5 иллюстрирует сочетание инструментов корпоративного и проектного финансирования. Каждый проект финансируется

- 58. Комментарии к Схеме 5 Проектные компании не несут ответственности по обязательствам своего акционера (спонсора). Для привлечения

- 59. Комментарии к Схеме 5 Объем привлекаемого финансирования зависит от текущих и прогнозных фин. показателей инвестиционной компании

- 60. Комментарии к Схеме 5 Выпуск конвертируемых бумаг позволяет привлечь в текущем периоде более дешевый долг (например,

- 61. Комментарии к Схеме 5 Активы проектной компании могут использоваться как дополнительное обеспечение (через пул поручительств третьих

- 62. Дополнительные участники ПФ Фонды прямых инвестиций (direct equity investment funds): Существуют специализированные фонды прямых инвестиций в

- 63. Дополнительные участники ПФ Фонды прямых инвестиций (direct equity investment funds): Управляющая команда фонда анализирует большое количество

- 64. Дополнительные участники ПФ Международные финансовые институты (multilateral agencies): Мировой Банк (World Bank), Международная Финансовая корпорация (IFC),

- 65. Дополнительные участники ПФ Международные финансовые институты (multilateral agencies): Данная категория инвесторов приносит международный опыт организации и

- 66. Дополнительные участники ПФ Экспортно-импортные агентства (export credit agencies): Экспортно-импортные банки (ЭксИм банки) и страховые агентства стимулируют

- 67. Дополнительные участники ПФ Экспортно-импортные агентства (export credit agencies): Обычно крупные проекты, связанные с ПФ, (особенно развивающихся

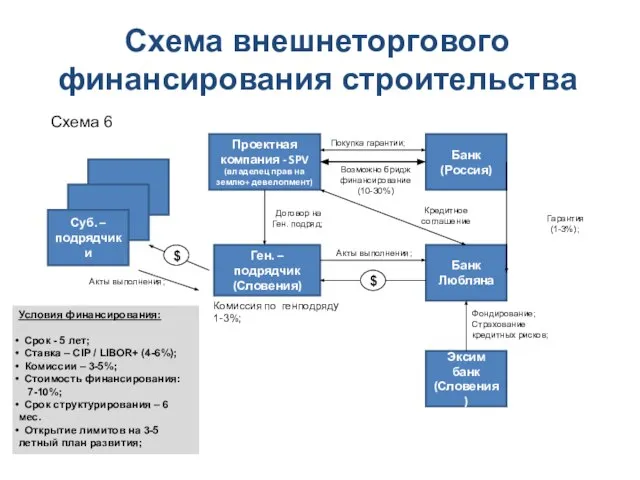

- 68. Схема внешнеторгового финансирования строительства Суб. – подрядчики Проектная компания - SPV (владелец прав на землю+ девелопмент)

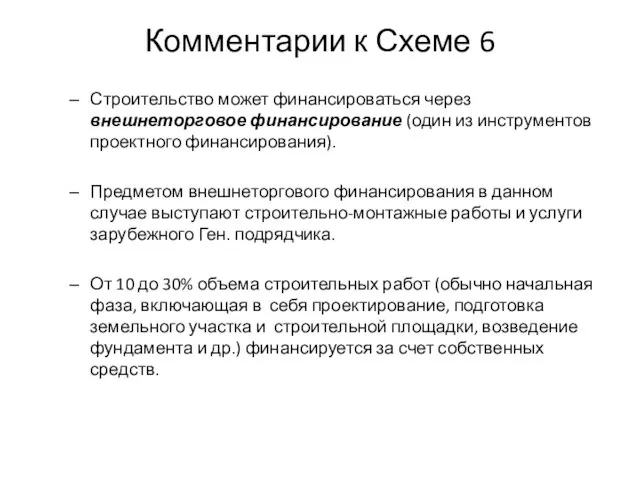

- 69. Комментарии к Схеме 6 Строительство может финансироваться через внешнеторговое финансирование (один из инструментов проектного финансирования). Предметом

- 70. Комментарии к Схеме 6 90-70% объема строительных работ финансируется за счет кредита зарубежного Банка-агента (на Схеме

- 71. Комментарии к Схеме 6 Ген. подрядчик, зарубежный банк агент и ЭксИм банк представляют одну страну (в

- 72. Комментарии к Схеме 6 Ген. подрядчик, зарубежный банк агент и ЭксИм банк представляют одну страну (в

- 73. Комментарии к Схеме 6 Зарубежный банк агент выдает лимит на российский Банк-агент, клиент (Проектная компания) которого

- 74. Комментарии к Схеме 6 Общая стоимость привлекаемого финансирования складывается из базовой процентной ставки (CIP, LIBOR и

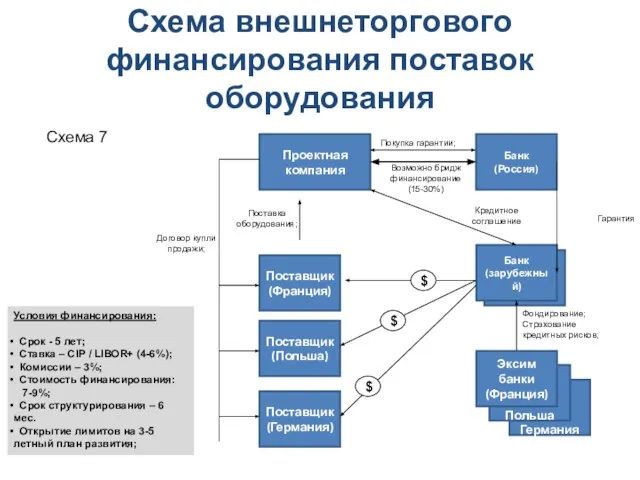

- 75. Поставщик (Франция) Поставщик (Польша) Схема внешнеторгового финансирования поставок оборудования Поставщик (Германия) Проектная компания Банк (Россия) Возможно

- 76. Комментарии к Схеме 7 Внешнеторговое финансирование используется также для организации финансирования поставок оборудования, которое может составлять

- 77. Комментарии к Схеме 7 Зарубежный банк-агент оплачивает на сумму контракта напрямую поставщику в объеме кредитного соглашения,

- 78. Комментарии к Схеме 7 Часто, в проектах требуется закупка различного оборудования различных стран производителей, тогда возможны

- 79. Комментарии к Схеме 7 Основными преимуществами внешнеторгового финансирования являются: Долгосрочный источник долгового капитала; При структурировании происходит

- 80. Комментарии к Схеме 7 Основными преимуществами внешнеторгового финансирования являются: Применяются дополнительные механизмы управления и аллокации рисков

- 81. Комментарии к Схеме 7 Основными преимуществами внешнеторгового финансирования являются: Сроки структурирования и привлечения финансирования разумны (около

- 82. Другие участники ПФ Страховые компании и агенства: - страхуют политические, страновые и широки круг проектных рисков.

- 83. Другие участники ПФ Финансовые советники: - обычно коммерческий, инвестиционный банк, или независимая консалтинговая компания – оказывают

- 84. Риски в ПФ

- 85. Риски в ПФ Проекты для финансирования которых используется инструментарий ПФ обычно связаны с большим количеством различных

- 86. Классификация рисков в ПФ (пирамида рисков) (1) Риски внешней среды и экологические (2) Страновые риски (3)

- 87. Основные виды рисков в ПФ Страновые риски (country risk): Риски связанные с существенным изменением макроэкономической и

- 88. Основные виды рисков в ПФ Страновые риски (country risk): Страновые риски оцениваются и прогнозируются с помощью

- 89. Основные виды рисков в ПФ Политические риски (political risk): Риски связанные с существенным изменением политической ситуации

- 90. Основные виды рисков в ПФ Политические риски (political risk): Предельным случаем реализации политических рисков является экспроприация,

- 91. Основные виды рисков в ПФ Отраслевые риск (industry risk): Данная категория рисков связана с существенными событиями

- 92. Основные виды рисков в ПФ Отраслевые риск (industry risk): Например, методика Standard&Poors предполагает для оценки отраслевых

- 93. Основные виды рисков в ПФ Отраслевые риск (industry risk): Конкурирующие энергоносители из других источников / месторождений,

- 94. Основные виды рисков в ПФ Отраслевые риск (industry risk): Инструментами управления и снижения отраслевых рисков являются:

- 95. Основные виды рисков в ПФ Проектные риски (project risk): Данная категория рисков связана с: надежностью и

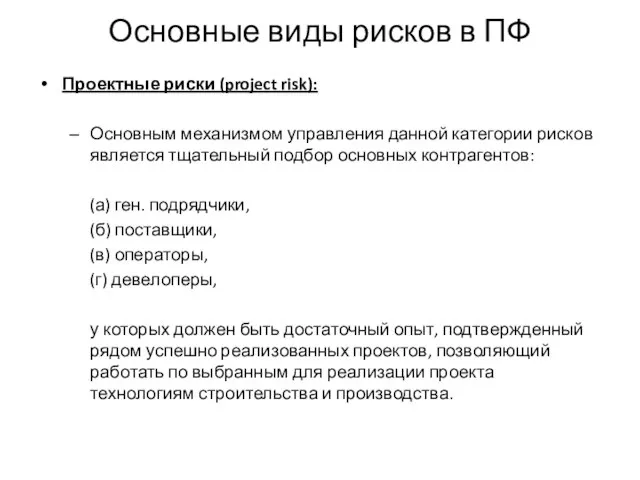

- 96. Основные виды рисков в ПФ Проектные риски (project risk): Основным механизмом управления данной категории рисков является

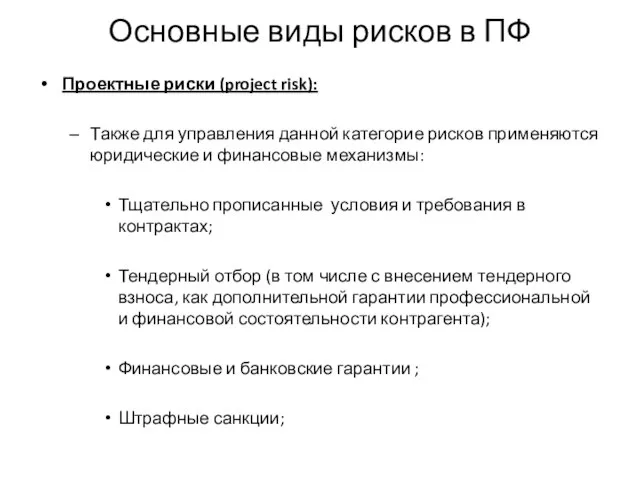

- 97. Основные виды рисков в ПФ Проектные риски (project risk): Также для управления данной категорие рисков применяются

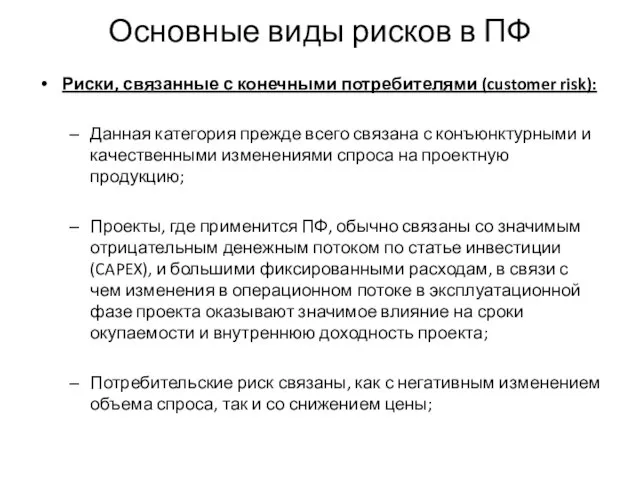

- 98. Основные виды рисков в ПФ Риски, связанные с конечными потребителями (customer risk): Данная категория прежде всего

- 99. Основные виды рисков в ПФ Риски, связанные с конечными потребителями (customer risk): Для снижения и управления

- 100. Основные виды рисков в ПФ Риски, связанные с конечными потребителями (customer risk): Для снижения и управления

- 101. Основные виды рисков в ПФ Риск поставщика (supplier risk): Данная категория риска связана со сбоями в

- 102. Основные виды рисков в ПФ Риск поставщика (supplier risk): Таким образом, для поставок с точки зрения

- 103. Основные виды рисков в ПФ Риск поставщика (supplier risk): Основными механизмами управления и снижения данной категории

- 104. Основные виды рисков в ПФ Риск спонсоров и инвесторов (sponsor risk): Данный риск прежде всего связан

- 105. Основные виды рисков в ПФ Риск спонсоров и инвесторов (sponsor risk): Остановка финансирования оказывает существенное воздействие

- 106. Основные виды рисков в ПФ Риск спонсоров и инвесторов (sponsor risk): Также к данной категории рисков

- 107. Основные виды рисков в ПФ Риск спонсоров и инвесторов (sponsor risk): Основными механизмами управления и снижения

- 108. Основные виды рисков в ПФ Риск генерального подрядчика (contractor risk): Ген. подрядчик выполняет в Проекте функцию

- 109. Основные виды рисков в ПФ Риск генерального подрядчика (contractor risk): Часто с Ген. подрядчиком заключается контракт

- 110. Основные виды рисков в ПФ Риск генерального подрядчика (contractor risk): Для выполнения обязательств, Ген. подрядчик вправе

- 111. Основные виды рисков в ПФ Основные механизмы распределения и снижения рисков Ген. подрядчика: Ген. – подрядчик

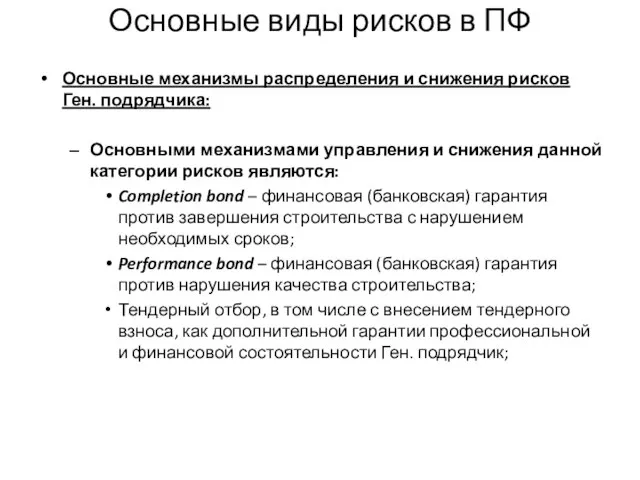

- 112. Основные виды рисков в ПФ Основные механизмы распределения и снижения рисков Ген. подрядчика: Основными механизмами управления

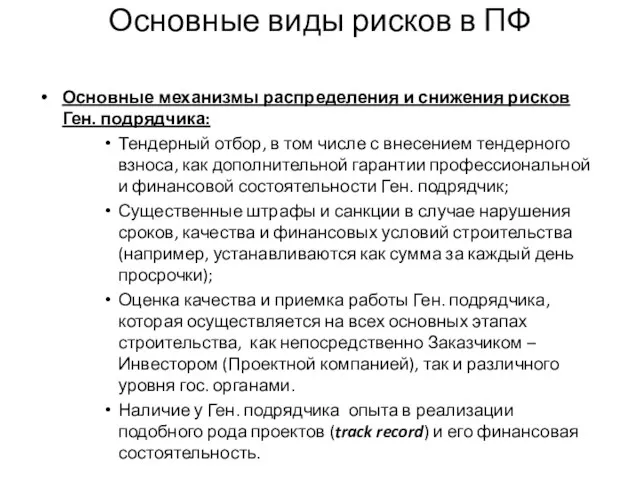

- 113. Основные виды рисков в ПФ Основные механизмы распределения и снижения рисков Ген. подрядчика: Тендерный отбор, в

- 114. Основные виды рисков в ПФ Основные механизмы распределения и снижения рисков Ген. подрядчика: Важно понимать, что

- 115. Основные виды рисков в ПФ Основные механизмы распределения и снижения рисков Ген. подрядчика: Гарантии связанные с

- 116. Основные виды рисков в ПФ Основные механизмы распределения и снижения рисков Ген. подрядчика: Институциональная структура ПФ

- 117. Основные виды рисков в ПФ Принцип ДТП и регресс: Принцип ДТП (определение ответственности при дорожно-транспортном происшествии)

- 118. Основные виды рисков в ПФ Принцип ДТП и регресс: Регресс позволяет эффективно распределить ответственность и снизить

- 119. Основные виды рисков в ПФ Простой пример регрессов (ДТП): Потерпевший Страховая компания потерпевшего Причинитель ущерба Прямое

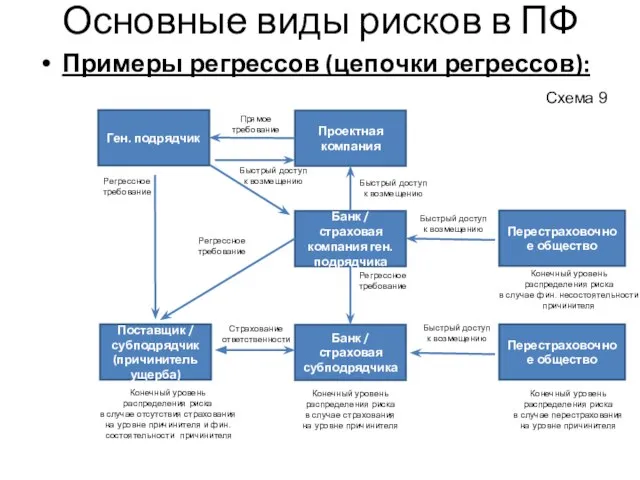

- 120. Основные виды рисков в ПФ Примеры регрессов (цепочки регрессов): Ген. подрядчик Проектная компания Банк / страховая

- 121. Основные виды рисков в ПФ Преимущества регресса: Пострадавший получает быструю возможность получить деньги. Транзакционные издержки прямого

- 122. Основные виды рисков в ПФ Преимущества регресса: Регресс способствует благоприятному отбору контрагентов, так как наиболее эффективным

- 123. Основные виды рисков в ПФ Операционный риск (operating risk): Оператор (Operator) в ПФ называется профессиональная управляющая

- 124. Основные виды рисков в ПФ Операционный риск (operating risk): Риски, связанные с неправильной эксплуатацией объекта и

- 125. Основные виды рисков в ПФ Продуктовый риск (product risk): Данный вид риска связан с ответственностью за

- 126. Основные виды рисков в ПФ Риск конкурентного окружения (competitor risk): Данный вид риска относится к категории

- 127. Основные виды рисков в ПФ Риск фондирования (funding risk): Данный вид риска связан невозможностью привлечь необходимое

- 128. Основные виды рисков в ПФ Риск фондирования (funding risk): Основными механизмами управления данным риском являются: Тщательное

- 129. Основные виды рисков в ПФ Валютные риски (currency risk): Данные риски связаны с наличием в Проекте

- 130. Основные виды рисков в ПФ Валютные риски (currency risk): Также риски могут быть связаны с валютным

- 131. Основные виды рисков в ПФ Процентные риски (interest rate risk): Данные риски связаны с изменением процентных

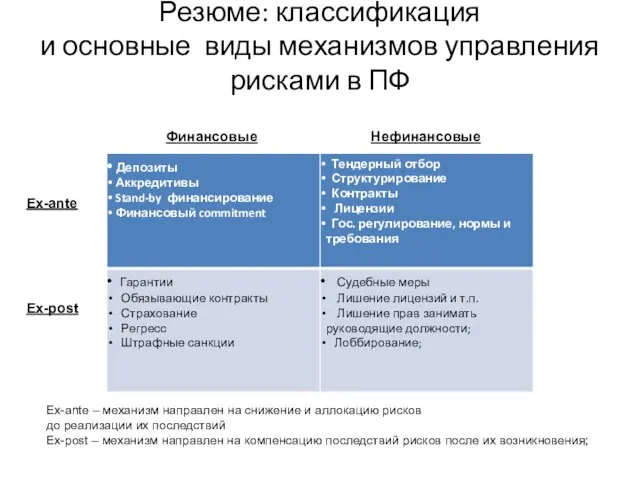

- 132. Резюме: классификация и основные виды механизмов управления рисками в ПФ Финансовые Нефинансовые Ex-ante Ex-post Ex-ante –

- 133. Основные инструменты проектного финансирования

- 134. Структурирование - финансирования и соотношение различных источников Основные особенности: Структурирование - базисное понятие проектного финансирования и

- 135. Понятие структурирования и примеры

- 136. Понятие структурирования и примеры Первое, что нужно сделать— оценить финансовое положение, разработать бизнес-план и «вчерне» структурировать

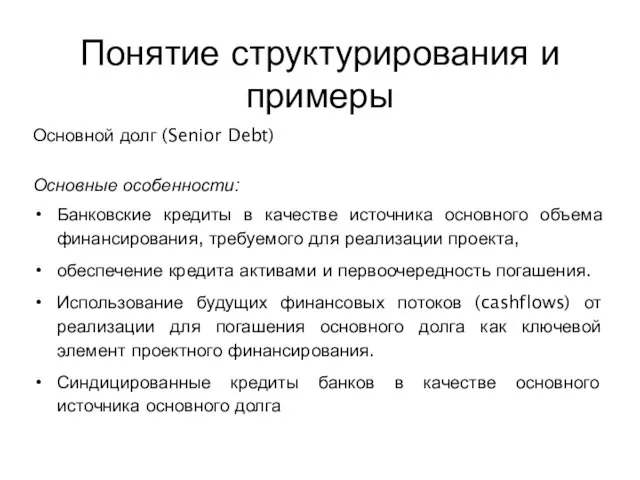

- 137. Понятие структурирования и примеры Основной долг (Senior Debt) Основные особенности: Банковские кредиты в качестве источника основного

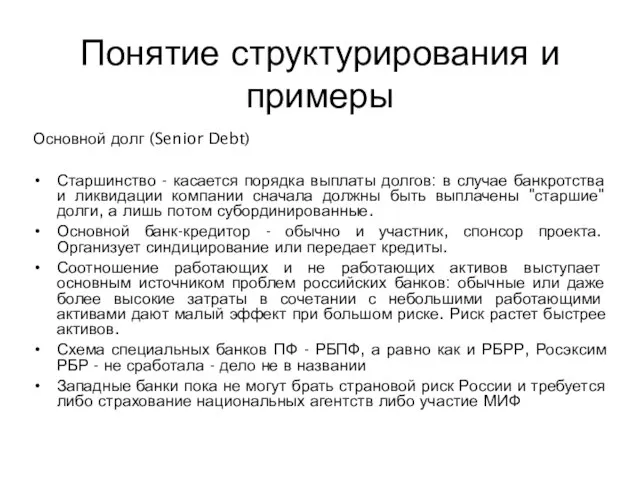

- 138. Понятие структурирования и примеры Основной долг (Senior Debt) Старшинство - касается порядка выплаты долгов: в случае

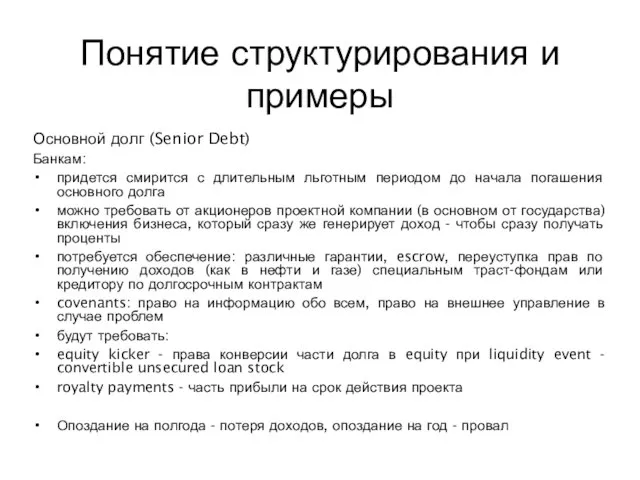

- 139. Понятие структурирования и примеры Основной долг (Senior Debt) Банкам: придется смирится с длительным льготным периодом до

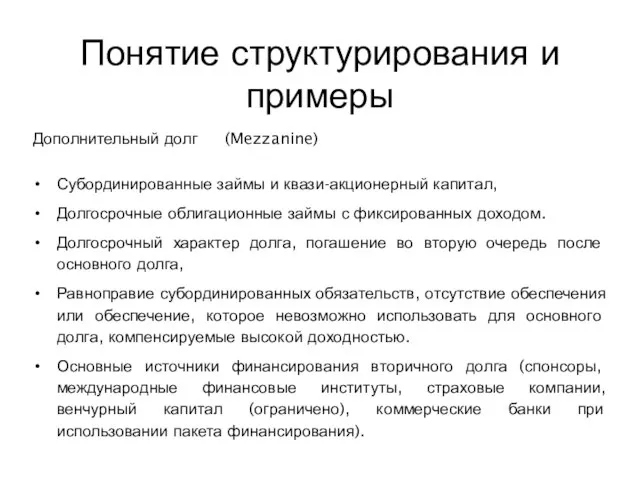

- 140. Понятие структурирования и примеры Дополнительный долг (Mezzanine) Субординированные займы и квази-акционерный капитал, Долгосрочные облигационные займы с

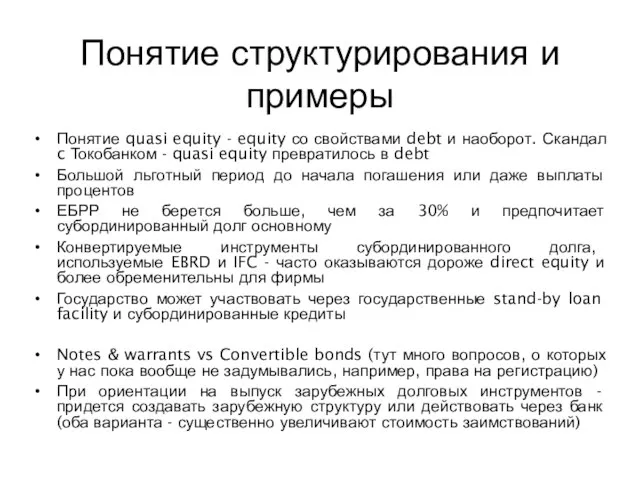

- 141. Понятие структурирования и примеры Понятие quasi equity - equity со свойствами debt и наоборот. Скандал c

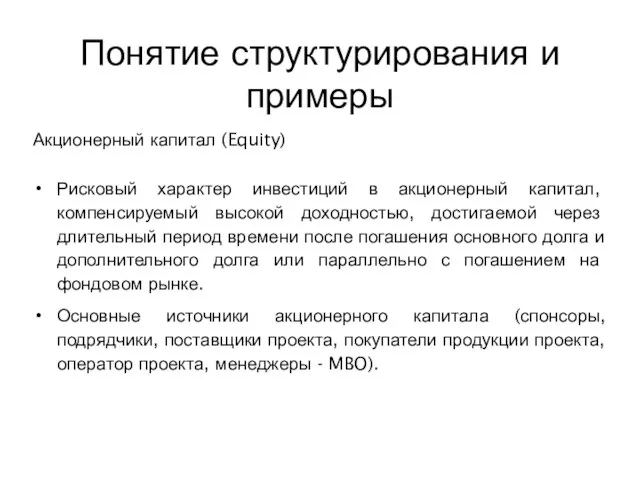

- 142. Понятие структурирования и примеры Акционерный капитал (Equity) Рисковый характер инвестиций в акционерный капитал, компенсируемый высокой доходностью,

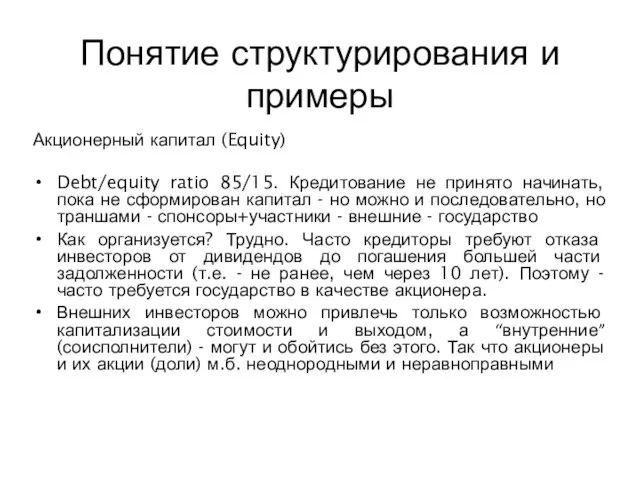

- 143. Понятие структурирования и примеры Акционерный капитал (Equity) Debt/equity ratio 85/15. Кредитование не принято начинать, пока не

- 144. Понятие структурирования и примеры Акционерный капитал (Equity) Рисковый характер инвестиций в акционерный капитал, компенсируемый высокой доходностью,

- 145. Case study: Трансвааль Парк

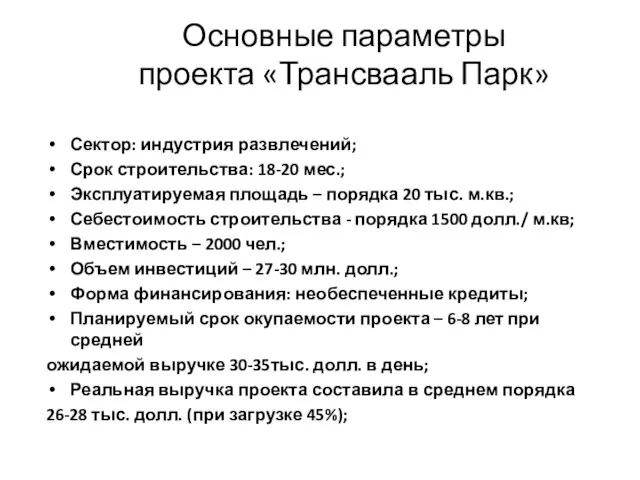

- 146. Основные параметры проекта «Трансвааль Парк» Сектор: индустрия развлечений; Срок строительства: 18-20 мес.; Эксплуатируемая площадь – порядка

- 147. Правительство Москвы Владельцы физ. лица Проектная компания «Трансвааль парк» Поставщик ООО «Технониколь» Клиенты Кредиторы (Сбербанк и

- 148. ООО «Трансвааль Контроллинг» ООО «Трансвааль Вэлнесс» ООО «Трансвааль Пеймент» ООО «Трансвааль Кетеринг» обеспечение питания расчетный центр

- 149. Комментарии к Схеме 11 Ситуация: Спонсорами проекта «Трансвааль парк» являлась группа физических лиц, объем собственного капитала

- 150. Комментарии к Схеме 11 Ситуация: Основными кредиторами проекта выступили «Сбербанк» РФ и ген. подрядчик проекта турецкая

- 151. Схема трансферта контроля над бизнесом «Трансвааль Парк» ООО «Трансвааль Контроллинг» ООО «Трансвааль Вэлнесс» ООО «Трансвааль Пеймент»

- 152. Комментарии к Схеме 12 В связи с тем, что проект не удовлетворял прогнозным финансовым показателям (см.

- 153. Комментарии к Схеме 12 Между акционерами проекта и ЗАО «Терра Ойл» был заключен договор купли-продажи акций

- 154. Основные вопросы по case study Проанализировать соответствие проекта основным характеристикам «проектного финансирования». Какие возможные участники проекта

- 156. Скачать презентацию

Содержание

Введение и основные понятия

Основные участники ПФ

Риски в ПФ

Case study: Трансвааль

Содержание

Введение и основные понятия

Основные участники ПФ

Риски в ПФ

Case study: Трансвааль

Введение и основные понятия

Введение и основные понятия

Определение

Проектное финансирование (ПФ, project finance) – особая форма организации финансирования

Определение

Проектное финансирование (ПФ, project finance) – особая форма организации финансирования

Основные характеристики проектного финансирования

Капиталоемкость (capital-intensive) – обычно проектам, где используется

Основные характеристики проектного финансирования

Капиталоемкость (capital-intensive) – обычно проектам, где используется

Основные характеристики проектного финансирования

Высокий уровень финансового рычага (high leverage) –

Основные характеристики проектного финансирования

Высокий уровень финансового рычага (high leverage) –

Основные характеристики проектного финансирования

Обособленное юридическое лицо с конечным сроком функционирования

Основные характеристики проектного финансирования

Обособленное юридическое лицо с конечным сроком функционирования

Основные характеристики проектного финансирования

Пример: В проектах типа BOT (Build-Operate-Transfer) –

Основные характеристики проектного финансирования

Пример: В проектах типа BOT (Build-Operate-Transfer) –

Основные характеристики проектного финансирования

Отсутствие или ограниченный регресс по обязательствам (non-recourse

Основные характеристики проектного финансирования

Отсутствие или ограниченный регресс по обязательствам (non-recourse

Основные характеристики проектного финансирования

Для кредиторов при ПФ первостепенное значение приобретают:

Основные характеристики проектного финансирования

Для кредиторов при ПФ первостепенное значение приобретают:

Основные характеристики проектного финансирования

Жесткая дивидендная политика (controlled dividend policy):

в

Основные характеристики проектного финансирования

Жесткая дивидендная политика (controlled dividend policy):

в

Основные характеристики проектного финансирования

Большое количество вовлеченных участников – обычно проектам,

Основные характеристики проектного финансирования

Большое количество вовлеченных участников – обычно проектам,

Основные характеристики проектного финансирования

Высокие транзакционные издержки и высокая стоимость капитала:

Основные характеристики проектного финансирования

Высокие транзакционные издержки и высокая стоимость капитала:

Основные характеристики проектного финансирования

Стоимость ПФ обычно выше чем стоимость классического

Основные характеристики проектного финансирования

Стоимость ПФ обычно выше чем стоимость классического

Основные характеристики проектного финансирования

Используются сложные механизмы распределения рисков (allocated risk):

Основные характеристики проектного финансирования

Используются сложные механизмы распределения рисков (allocated risk):

Основные характеристики проектного финансирования

Распределение рисков происходит через контрактные обязательства и

Основные характеристики проектного финансирования

Распределение рисков происходит через контрактные обязательства и

Сравнение ПФ и корпоративного финансирования

Корпоративное финансирование:

Новый проект может быть профинансирован

Сравнение ПФ и корпоративного финансирования

Корпоративное финансирование:

Новый проект может быть профинансирован

Сравнение ПФ и корпоративного финансирования

Проектное финансирование:

Денежные потоки и активы проекта

Сравнение ПФ и корпоративного финансирования

Проектное финансирование:

Денежные потоки и активы проекта

Сравнение ПФ и корпоративного финансирования

Сравнение ПФ и корпоративного финансирования

Сравнение ПФ и корпоративного финансирования (продолжение)

Сравнение ПФ и корпоративного финансирования (продолжение)

Основные преимущества ПФ

Возможность привлечения существенных объемов долгосрочного собственного и заемного капитала.

Основные преимущества ПФ

Возможность привлечения существенных объемов долгосрочного собственного и заемного капитала.

Основные преимущества ПФ

Структурирование ПФ, жесткие контрактные обязательства, правила управления и принятия

Основные преимущества ПФ

Структурирование ПФ, жесткие контрактные обязательства, правила управления и принятия

Основные недостатки ПФ

Сложность и длительный срок структурирования финансирования.

Высоки транзакционные издержки

Основные недостатки ПФ

Сложность и длительный срок структурирования финансирования.

Высоки транзакционные издержки

Основные участники ПФ

Основные участники ПФ

“Проектный ангел” (The project angel)

типовая структура участников ПФ

Схема 1

“Проектный ангел” (The project angel)

типовая структура участников ПФ

Схема 1

“Проектный ангел” (Пример)

Спонсоры

Электро-станция

Поставщики

топлива

Банки кредиторы

Правительство

Оператор

Ген. подрядчик

Потребители

электроэнергии

Схема 2

“Проектный ангел” (Пример)

Спонсоры

Электро-станция

Поставщики

топлива

Банки кредиторы

Правительство

Оператор

Ген. подрядчик

Потребители

электроэнергии

Схема 2

Поставка электроэнергии

(долгосрочные контракты)

Доходность

и возврат СК

Собственный

капитал;

Владение;

Оплата за топливо

Поставка

топливного

Поставка электроэнергии

(долгосрочные контракты)

Доходность

и возврат СК

Собственный

капитал;

Владение;

Оплата за топливо

Поставка

топливного

Основные участники ПФ

Правительство обычно выполняет следующие функции:

Регулирование и согласовательные процедуры

Основные участники ПФ

Правительство обычно выполняет следующие функции:

Регулирование и согласовательные процедуры

Основные участники ПФ

Правительство обычно выполняет следующие функции:

Налоговое регулирование и установление

Основные участники ПФ

Правительство обычно выполняет следующие функции:

Налоговое регулирование и установление

Основные участники ПФ

Спонсоры и акционеры: обычно выполняет следующие функции:

Предоставление собственного

Основные участники ПФ

Спонсоры и акционеры: обычно выполняет следующие функции:

Предоставление собственного

Основные участники ПФ

Спонсоры и акционеры: обычно выполняет следующие функции:

В среднем

Основные участники ПФ

Спонсоры и акционеры: обычно выполняет следующие функции:

В среднем

Основные участники ПФ

Проектная компания (Project Company): обычно выполняет следующие функции:

Компания

Основные участники ПФ

Проектная компания (Project Company): обычно выполняет следующие функции:

Компания

Основные участники ПФ

Проектная компания (Project Company): обычно выполняет следующие функции:

Проектная

Основные участники ПФ

Проектная компания (Project Company): обычно выполняет следующие функции:

Проектная

Схема финансирования

покупки земли (бридж кредит)

Банк

Инвестиционная

Компания

(аффилирована

с Банком)

Продавец

земли

SPV

(Проектная

Схема финансирования

покупки земли (бридж кредит)

Банк

Инвестиционная

Компания

(аффилирована

с Банком)

Продавец

земли

SPV

(Проектная

Комментарии к Схеме 4

Ситуация:

Спонсоры (инвесторы ) проекта имеют возможность купить

Комментарии к Схеме 4

Ситуация:

Спонсоры (инвесторы ) проекта имеют возможность купить

Комментарии к Схеме 4

Проблема:

Время на приобретение участка ограничено, так как он

Комментарии к Схеме 4

Проблема:

Время на приобретение участка ограничено, так как он

Комментарии к Схеме 4

Решение:

Бридж финансирование покупки участка (см. Схема 4);

Спонсоры

Комментарии к Схеме 4

Решение:

Бридж финансирование покупки участка (см. Схема 4);

Спонсоры

Комментарии к Схеме 4

Решение (продолжение):

Финансовая компания покупает участок у продавца

Комментарии к Схеме 4

Решение (продолжение):

Финансовая компания покупает участок у продавца

Комментарии к Схеме 4

Решение (продолжение):

Финансовая компания покупает участок у продавца

Комментарии к Схеме 4

Решение (продолжение):

Финансовая компания покупает участок у продавца

Комментарии к Схеме 4

Решение (продолжение):

В конечном итоге Проектная компания выкупает

Комментарии к Схеме 4

Решение (продолжение):

В конечном итоге Проектная компания выкупает

Комментарии к Схеме 4

Решение (продолжение):

В конечном итоге Проектная компания выкупает

Комментарии к Схеме 4

Решение (продолжение):

В конечном итоге Проектная компания выкупает

Комментарии к Схеме 4

Решение (продолжение):

Бридж при определенных условиях может быть

Комментарии к Схеме 4

Решение (продолжение):

Бридж при определенных условиях может быть

Комментарии к Схеме 4

Экономические последствия:

Кредитные ресурсы более дорогие (более высокая

Комментарии к Схеме 4

Экономические последствия:

Кредитные ресурсы более дорогие (более высокая

Комментарии к Схеме 4

Экономические последствия:

Структурированное финансирование связано со сложным юридическим

Комментарии к Схеме 4

Экономические последствия:

Структурированное финансирование связано со сложным юридическим

Основные участники ПФ

Генеральный подрядчик (Contractor):

Обязан построить объект в соответствии с

Основные участники ПФ

Генеральный подрядчик (Contractor):

Обязан построить объект в соответствии с

Основные участники ПФ

Генеральный подрядчик (Contractor):

Ген. подрядчик часто является одним из

Основные участники ПФ

Генеральный подрядчик (Contractor):

Ген. подрядчик часто является одним из

Основные участники ПФ

Оператор (Operator):

Оператор отвечает за эксплуатацию и эффективность использования

Основные участники ПФ

Оператор (Operator):

Оператор отвечает за эксплуатацию и эффективность использования

Основные участники ПФ

Оператор (Operator):

В зависимости от сложности и специфичности проекта

Основные участники ПФ

Оператор (Operator):

В зависимости от сложности и специфичности проекта

Основные участники ПФ

Поставщики (Suppliers):

Обеспечивают поставки сырья и материалов, необходимых для

Основные участники ПФ

Поставщики (Suppliers):

Обеспечивают поставки сырья и материалов, необходимых для

Основные участники ПФ

Покупатели (Customurs):

Покупатели потребляют производимую проектом продукцию (электроэнергия, нефть

Основные участники ПФ

Покупатели (Customurs):

Покупатели потребляют производимую проектом продукцию (электроэнергия, нефть

Основные участники ПФ

Покупатели (Customurs):

Для структурирования ПФ наиболее привлекательными являются долгосрочные

Основные участники ПФ

Покупатели (Customurs):

Для структурирования ПФ наиболее привлекательными являются долгосрочные

Основные участники ПФ

Коммерческие банки (Commercial banks):

Коммерческие банки выступают в рамках

Основные участники ПФ

Коммерческие банки (Commercial banks):

Коммерческие банки выступают в рамках

Основные участники ПФ

Коммерческие банки (Commercial banks):

Синдицирование используется в следующих целях:

Привлечение

Основные участники ПФ

Коммерческие банки (Commercial banks):

Синдицирование используется в следующих целях:

Привлечение

Дополнительные участники ПФ

Рынки капитала (Capital markets):

Рынки капитала предоставляют широкий инструментарий

Дополнительные участники ПФ

Рынки капитала (Capital markets):

Рынки капитала предоставляют широкий инструментарий

Дополнительные участники ПФ

Рынки капитала (Capital markets):

Отрицательными сторонами финансирования через рынки

Дополнительные участники ПФ

Рынки капитала (Capital markets):

Отрицательными сторонами финансирования через рынки

Пример использования рынков капитала

Холдинговая компания спонсоров

Финансовая-

Компания

(SPV)

поручительство

Выпуск облигаций

(выкуп облигаций)

SPV -1

SPV

Пример использования рынков капитала

Холдинговая компания спонсоров

Финансовая-

Компания

(SPV)

поручительство

Выпуск облигаций

(выкуп облигаций)

SPV -1

SPV

Комментарии к Схеме 5

Схема 5 иллюстрирует сочетание инструментов корпоративного и проектного

Комментарии к Схеме 5

Схема 5 иллюстрирует сочетание инструментов корпоративного и проектного

Комментарии к Схеме 5

Проектные компании не несут ответственности по обязательствам своего

Комментарии к Схеме 5

Проектные компании не несут ответственности по обязательствам своего

Комментарии к Схеме 5

Объем привлекаемого финансирования зависит от текущих и прогнозных

Комментарии к Схеме 5

Объем привлекаемого финансирования зависит от текущих и прогнозных

Комментарии к Схеме 5

Выпуск конвертируемых бумаг позволяет привлечь в текущем периоде

Комментарии к Схеме 5

Выпуск конвертируемых бумаг позволяет привлечь в текущем периоде

Комментарии к Схеме 5

Активы проектной компании могут использоваться как дополнительное обеспечение

Комментарии к Схеме 5

Активы проектной компании могут использоваться как дополнительное обеспечение

Дополнительные участники ПФ

Фонды прямых инвестиций (direct equity investment funds):

Существуют специализированные

Дополнительные участники ПФ

Фонды прямых инвестиций (direct equity investment funds):

Существуют специализированные

Дополнительные участники ПФ

Фонды прямых инвестиций (direct equity investment funds):

Управляющая команда

Дополнительные участники ПФ

Фонды прямых инвестиций (direct equity investment funds):

Управляющая команда

Дополнительные участники ПФ

Международные финансовые институты (multilateral agencies):

Мировой Банк (World Bank),

Дополнительные участники ПФ

Международные финансовые институты (multilateral agencies):

Мировой Банк (World Bank),

Дополнительные участники ПФ

Международные финансовые институты (multilateral agencies):

Данная категория инвесторов приносит

Дополнительные участники ПФ

Международные финансовые институты (multilateral agencies):

Данная категория инвесторов приносит

Дополнительные участники ПФ

Экспортно-импортные агентства (export credit agencies):

Экспортно-импортные банки (ЭксИм банки)

Дополнительные участники ПФ

Экспортно-импортные агентства (export credit agencies):

Экспортно-импортные банки (ЭксИм банки)

Дополнительные участники ПФ

Экспортно-импортные агентства (export credit agencies):

Обычно крупные проекты, связанные

Дополнительные участники ПФ

Экспортно-импортные агентства (export credit agencies):

Обычно крупные проекты, связанные

Схема внешнеторгового финансирования строительства

Суб. –

подрядчики

Проектная компания - SPV

(владелец прав

Схема внешнеторгового финансирования строительства

Суб. –

подрядчики

Проектная компания - SPV

(владелец прав

Комментарии к Схеме 6

Строительство может финансироваться через внешнеторговое финансирование (один из

Комментарии к Схеме 6

Строительство может финансироваться через внешнеторговое финансирование (один из

Комментарии к Схеме 6

90-70% объема строительных работ финансируется за счет кредита

Комментарии к Схеме 6

90-70% объема строительных работ финансируется за счет кредита

Комментарии к Схеме 6

Ген. подрядчик, зарубежный банк агент и ЭксИм

Комментарии к Схеме 6

Ген. подрядчик, зарубежный банк агент и ЭксИм

Комментарии к Схеме 6

Ген. подрядчик, зарубежный банк агент и ЭксИм

Комментарии к Схеме 6

Ген. подрядчик, зарубежный банк агент и ЭксИм

Комментарии к Схеме 6

Зарубежный банк агент выдает лимит на российский

Комментарии к Схеме 6

Зарубежный банк агент выдает лимит на российский

Комментарии к Схеме 6

Общая стоимость привлекаемого финансирования складывается из базовой

Комментарии к Схеме 6

Общая стоимость привлекаемого финансирования складывается из базовой

Поставщик

(Франция)

Поставщик

(Польша)

Схема внешнеторгового финансирования поставок оборудования

Поставщик

(Германия)

Проектная компания

Банк

(Россия)

Возможно

Поставщик

(Франция)

Поставщик

(Польша)

Схема внешнеторгового финансирования поставок оборудования

Поставщик

(Германия)

Проектная компания

Банк

(Россия)

Возможно

Комментарии к Схеме 7

Внешнеторговое финансирование используется также для организации финансирования поставок

Комментарии к Схеме 7

Внешнеторговое финансирование используется также для организации финансирования поставок

Комментарии к Схеме 7

Зарубежный банк-агент оплачивает на сумму контракта напрямую поставщику

Комментарии к Схеме 7

Зарубежный банк-агент оплачивает на сумму контракта напрямую поставщику

Комментарии к Схеме 7

Часто, в проектах требуется закупка различного оборудования различных

Комментарии к Схеме 7

Часто, в проектах требуется закупка различного оборудования различных

Комментарии к Схеме 7

Основными преимуществами внешнеторгового финансирования являются:

Долгосрочный источник долгового капитала;

При

Комментарии к Схеме 7

Основными преимуществами внешнеторгового финансирования являются:

Долгосрочный источник долгового капитала;

При

Комментарии к Схеме 7

Основными преимуществами внешнеторгового финансирования являются:

Применяются дополнительные механизмы управления

Комментарии к Схеме 7

Основными преимуществами внешнеторгового финансирования являются:

Применяются дополнительные механизмы управления

Комментарии к Схеме 7

Основными преимуществами внешнеторгового финансирования являются:

Сроки структурирования и привлечения

Комментарии к Схеме 7

Основными преимуществами внешнеторгового финансирования являются:

Сроки структурирования и привлечения

Другие участники ПФ

Страховые компании и агенства: - страхуют политические, страновые и

Другие участники ПФ

Страховые компании и агенства: - страхуют политические, страновые и

Другие участники ПФ

Финансовые советники: - обычно коммерческий, инвестиционный банк, или независимая

Другие участники ПФ

Финансовые советники: - обычно коммерческий, инвестиционный банк, или независимая

Риски в ПФ

Риски в ПФ

Риски в ПФ

Проекты для финансирования которых используется инструментарий ПФ обычно связаны

Риски в ПФ

Проекты для финансирования которых используется инструментарий ПФ обычно связаны

Классификация рисков в ПФ (пирамида рисков)

(1) Риски внешней среды и экологические

(2)

Классификация рисков в ПФ (пирамида рисков)

(1) Риски внешней среды и экологические

(2)

Основные виды рисков в ПФ

Страновые риски (country risk):

Риски связанные с

Основные виды рисков в ПФ

Страновые риски (country risk):

Риски связанные с

Основные виды рисков в ПФ

Страновые риски (country risk):

Страновые риски оцениваются

Основные виды рисков в ПФ

Страновые риски (country risk):

Страновые риски оцениваются

Основные виды рисков в ПФ

Политические риски (political risk):

Риски связанные с

Основные виды рисков в ПФ

Политические риски (political risk):

Риски связанные с

Основные виды рисков в ПФ

Политические риски (political risk):

Предельным случаем реализации

Основные виды рисков в ПФ

Политические риски (political risk):

Предельным случаем реализации

Основные виды рисков в ПФ

Отраслевые риск (industry risk):

Данная категория рисков

Основные виды рисков в ПФ

Отраслевые риск (industry risk):

Данная категория рисков

Основные виды рисков в ПФ

Отраслевые риск (industry risk):

Например, методика Standard&Poors предполагает

Основные виды рисков в ПФ

Отраслевые риск (industry risk):

Например, методика Standard&Poors предполагает

Основные виды рисков в ПФ

Отраслевые риск (industry risk):

Конкурирующие энергоносители из других

Основные виды рисков в ПФ

Отраслевые риск (industry risk):

Конкурирующие энергоносители из других

Основные виды рисков в ПФ

Отраслевые риск (industry risk):

Инструментами управления и

Основные виды рисков в ПФ

Отраслевые риск (industry risk):

Инструментами управления и

Основные виды рисков в ПФ

Проектные риски (project risk):

Данная категория рисков

Основные виды рисков в ПФ

Проектные риски (project risk):

Данная категория рисков

Основные виды рисков в ПФ

Проектные риски (project risk):

Основным механизмом управления

Основные виды рисков в ПФ

Проектные риски (project risk):

Основным механизмом управления

Основные виды рисков в ПФ

Проектные риски (project risk):

Также для управления

Основные виды рисков в ПФ

Проектные риски (project risk):

Также для управления

Основные виды рисков в ПФ

Риски, связанные с конечными потребителями (customer risk):

Основные виды рисков в ПФ

Риски, связанные с конечными потребителями (customer risk):

Основные виды рисков в ПФ

Риски, связанные с конечными потребителями (customer risk):

Основные виды рисков в ПФ

Риски, связанные с конечными потребителями (customer risk):

Основные виды рисков в ПФ

Риски, связанные с конечными потребителями (customer risk):

Основные виды рисков в ПФ

Риски, связанные с конечными потребителями (customer risk):

Основные виды рисков в ПФ

Риск поставщика (supplier risk):

Данная категория риска

Основные виды рисков в ПФ

Риск поставщика (supplier risk):

Данная категория риска

Основные виды рисков в ПФ

Риск поставщика (supplier risk):

Таким образом, для

Основные виды рисков в ПФ

Риск поставщика (supplier risk):

Таким образом, для

Основные виды рисков в ПФ

Риск поставщика (supplier risk):

Основными механизмами управления

Основные виды рисков в ПФ

Риск поставщика (supplier risk):

Основными механизмами управления

Основные виды рисков в ПФ

Риск спонсоров и инвесторов (sponsor risk):

Данный

Основные виды рисков в ПФ

Риск спонсоров и инвесторов (sponsor risk):

Данный

Основные виды рисков в ПФ

Риск спонсоров и инвесторов (sponsor risk):

Остановка

Основные виды рисков в ПФ

Риск спонсоров и инвесторов (sponsor risk):

Остановка

Основные виды рисков в ПФ

Риск спонсоров и инвесторов (sponsor risk):

Также

Основные виды рисков в ПФ

Риск спонсоров и инвесторов (sponsor risk):

Также

Основные виды рисков в ПФ

Риск спонсоров и инвесторов (sponsor risk):

Основными

Основные виды рисков в ПФ

Риск спонсоров и инвесторов (sponsor risk):

Основными

Основные виды рисков в ПФ

Риск генерального подрядчика (contractor risk):

Ген. подрядчик выполняет

Основные виды рисков в ПФ

Риск генерального подрядчика (contractor risk):

Ген. подрядчик выполняет

Основные виды рисков в ПФ

Риск генерального подрядчика (contractor risk):

Часто с Ген.

Основные виды рисков в ПФ

Риск генерального подрядчика (contractor risk):

Часто с Ген.

Основные виды рисков в ПФ

Риск генерального подрядчика (contractor risk):

Для выполнения обязательств,

Основные виды рисков в ПФ

Риск генерального подрядчика (contractor risk):

Для выполнения обязательств,

Основные виды рисков в ПФ

Основные механизмы распределения и снижения рисков Ген.

Основные виды рисков в ПФ

Основные механизмы распределения и снижения рисков Ген.

Основные виды рисков в ПФ

Основные механизмы распределения и снижения рисков Ген.

Основные виды рисков в ПФ

Основные механизмы распределения и снижения рисков Ген.

Основные виды рисков в ПФ

Основные механизмы распределения и снижения рисков Ген.

Основные виды рисков в ПФ

Основные механизмы распределения и снижения рисков Ген.

Основные виды рисков в ПФ

Основные механизмы распределения и снижения рисков Ген.

Основные виды рисков в ПФ

Основные механизмы распределения и снижения рисков Ген.

Основные виды рисков в ПФ

Основные механизмы распределения и снижения рисков Ген.

Основные виды рисков в ПФ

Основные механизмы распределения и снижения рисков Ген.

Основные виды рисков в ПФ

Основные механизмы распределения и снижения рисков Ген.

Основные виды рисков в ПФ

Основные механизмы распределения и снижения рисков Ген.

Основные виды рисков в ПФ

Принцип ДТП и регресс:

Принцип ДТП (определение ответственности

Основные виды рисков в ПФ

Принцип ДТП и регресс:

Принцип ДТП (определение ответственности

Основные виды рисков в ПФ

Принцип ДТП и регресс:

Регресс позволяет эффективно

Основные виды рисков в ПФ

Принцип ДТП и регресс:

Регресс позволяет эффективно

Основные виды рисков в ПФ

Простой пример регрессов (ДТП):

Потерпевший

Страховая компания потерпевшего

Основные виды рисков в ПФ

Простой пример регрессов (ДТП):

Потерпевший

Страховая компания потерпевшего

Основные виды рисков в ПФ

Примеры регрессов (цепочки регрессов):

Ген. подрядчик

Проектная компания

Банк

Основные виды рисков в ПФ

Примеры регрессов (цепочки регрессов):

Ген. подрядчик

Проектная компания

Банк

Основные виды рисков в ПФ

Преимущества регресса:

Пострадавший получает быструю возможность получить

Основные виды рисков в ПФ

Преимущества регресса:

Пострадавший получает быструю возможность получить

Основные виды рисков в ПФ

Преимущества регресса:

Регресс способствует благоприятному отбору контрагентов,

Основные виды рисков в ПФ

Преимущества регресса:

Регресс способствует благоприятному отбору контрагентов,

Основные виды рисков в ПФ

Операционный риск (operating risk):

Оператор (Operator) в

Основные виды рисков в ПФ

Операционный риск (operating risk):

Оператор (Operator) в

Основные виды рисков в ПФ

Операционный риск (operating risk):

Риски, связанные с

Основные виды рисков в ПФ

Операционный риск (operating risk):

Риски, связанные с

Основные виды рисков в ПФ

Продуктовый риск (product risk):

Данный вид риска

Основные виды рисков в ПФ

Продуктовый риск (product risk):

Данный вид риска

Основные виды рисков в ПФ

Риск конкурентного окружения (competitor risk):

Данный вид

Основные виды рисков в ПФ

Риск конкурентного окружения (competitor risk):

Данный вид

Основные виды рисков в ПФ

Риск фондирования (funding risk):

Данный вид риска

Основные виды рисков в ПФ

Риск фондирования (funding risk):

Данный вид риска

Основные виды рисков в ПФ

Риск фондирования (funding risk):

Основными механизмами управления

Основные виды рисков в ПФ

Риск фондирования (funding risk):

Основными механизмами управления

Основные виды рисков в ПФ

Валютные риски (currency risk):

Данные риски связаны

Основные виды рисков в ПФ

Валютные риски (currency risk):

Данные риски связаны

Основные виды рисков в ПФ

Валютные риски (currency risk):

Также риски могут

Основные виды рисков в ПФ

Валютные риски (currency risk):

Также риски могут

Основные виды рисков в ПФ

Процентные риски (interest rate risk):

Данные риски

Основные виды рисков в ПФ

Процентные риски (interest rate risk):

Данные риски

Резюме: классификация

и основные виды механизмов управления рисками в ПФ

Финансовые

Нефинансовые

Ex-ante

Ex-post

Ex-ante –

Резюме: классификация

и основные виды механизмов управления рисками в ПФ

Финансовые

Нефинансовые

Ex-ante

Ex-post

Ex-ante –

Основные инструменты проектного финансирования

Основные инструменты проектного финансирования

Структурирование - финансирования и соотношение различных источников

Основные особенности:

Структурирование - базисное понятие

Структурирование - финансирования и соотношение различных источников

Основные особенности:

Структурирование - базисное понятие

Понятие структурирования и примеры

Понятие структурирования и примеры

Понятие структурирования и примеры

Первое, что нужно сделать— оценить финансовое положение, разработать

Понятие структурирования и примеры

Первое, что нужно сделать— оценить финансовое положение, разработать

Понятие структурирования и примеры

Основной долг (Senior Debt)

Основные особенности:

Банковские кредиты в качестве

Понятие структурирования и примеры

Основной долг (Senior Debt)

Основные особенности:

Банковские кредиты в качестве

Понятие структурирования и примеры

Основной долг (Senior Debt)

Старшинство - касается порядка выплаты

Понятие структурирования и примеры

Основной долг (Senior Debt)

Старшинство - касается порядка выплаты

Понятие структурирования и примеры

Основной долг (Senior Debt)

Банкам:

придется смирится с длительным льготным

Понятие структурирования и примеры

Основной долг (Senior Debt)

Банкам:

придется смирится с длительным льготным

Понятие структурирования и примеры

Дополнительный долг (Mezzanine)

Субординированные займы и квази-акционерный капитал,

Долгосрочные облигационные займы

Понятие структурирования и примеры

Дополнительный долг (Mezzanine)

Субординированные займы и квази-акционерный капитал,

Долгосрочные облигационные займы

Понятие структурирования и примеры

Понятие quasi equity - equity со свойствами debt

Понятие структурирования и примеры

Понятие quasi equity - equity со свойствами debt

Понятие структурирования и примеры

Акционерный капитал (Equity)

Рисковый характер инвестиций в акционерный капитал,

Понятие структурирования и примеры

Акционерный капитал (Equity)

Рисковый характер инвестиций в акционерный капитал,

Понятие структурирования и примеры

Акционерный капитал (Equity)

Debt/equity ratio 85/15. Кредитование не принято

Понятие структурирования и примеры

Акционерный капитал (Equity)

Debt/equity ratio 85/15. Кредитование не принято

Понятие структурирования и примеры

Акционерный капитал (Equity)

Рисковый характер инвестиций в акционерный капитал,

Понятие структурирования и примеры

Акционерный капитал (Equity)

Рисковый характер инвестиций в акционерный капитал,

Case study: Трансвааль Парк

Case study: Трансвааль Парк

Основные параметры

проекта «Трансвааль Парк»

Сектор: индустрия развлечений;

Срок строительства: 18-20 мес.;

Эксплуатируемая площадь

Основные параметры

проекта «Трансвааль Парк»

Сектор: индустрия развлечений;

Срок строительства: 18-20 мес.;

Эксплуатируемая площадь

Правительство

Москвы

Владельцы

физ. лица

Проектная компания

«Трансвааль парк»

Поставщик ООО

«Технониколь»

Клиенты

Кредиторы

(Сбербанк и

Правительство

Москвы

Владельцы

физ. лица

Проектная компания

«Трансвааль парк»

Поставщик ООО

«Технониколь»

Клиенты

Кредиторы

(Сбербанк и

ООО

«Трансвааль Контроллинг»

ООО

«Трансвааль

Вэлнесс»

ООО

«Трансвааль

Пеймент»

ООО

«Трансвааль

Кетеринг»

обеспечение

питания

расчетный

центр

обслуживание

ООО

«Трансвааль Контроллинг»

ООО

«Трансвааль

Вэлнесс»

ООО

«Трансвааль

Пеймент»

ООО

«Трансвааль

Кетеринг»

обеспечение

питания

расчетный

центр

обслуживание

Комментарии к Схеме 11

Ситуация:

Спонсорами проекта «Трансвааль парк» являлась группа физических

Комментарии к Схеме 11

Ситуация:

Спонсорами проекта «Трансвааль парк» являлась группа физических

Комментарии к Схеме 11

Ситуация:

Основными кредиторами проекта выступили «Сбербанк» РФ и

Комментарии к Схеме 11

Ситуация:

Основными кредиторами проекта выступили «Сбербанк» РФ и

Схема трансферта контроля над бизнесом «Трансвааль Парк»

ООО

«Трансвааль Контроллинг»

ООО

«Трансвааль

Вэлнесс»

ООО

Схема трансферта контроля над бизнесом «Трансвааль Парк»

ООО

«Трансвааль Контроллинг»

ООО

«Трансвааль

Вэлнесс»

ООО

Комментарии к Схеме 12

В связи с тем, что проект не удовлетворял

Комментарии к Схеме 12

В связи с тем, что проект не удовлетворял

Комментарии к Схеме 12

Между акционерами проекта и ЗАО «Терра Ойл» был

Комментарии к Схеме 12

Между акционерами проекта и ЗАО «Терра Ойл» был

Основные вопросы по case study

Проанализировать соответствие проекта основным характеристикам «проектного финансирования».

Какие

Основные вопросы по case study

Проанализировать соответствие проекта основным характеристикам «проектного финансирования».

Какие

Проект бюджета Сысертского городского округа на 2020 год

Проект бюджета Сысертского городского округа на 2020 год Деньги. Функции денег

Деньги. Функции денег Международная валютная система и российский рубль

Международная валютная система и российский рубль Затраты. Учет производственных затрат

Затраты. Учет производственных затрат Plán příjmů a výdajů finanční fond

Plán příjmů a výdajů finanční fond Порядок безналичного перечисления денежных средств на счета платежных карт

Порядок безналичного перечисления денежных средств на счета платежных карт Срочный рынок. Сегментация спот рынков

Срочный рынок. Сегментация спот рынков Федеральное Казначейство

Федеральное Казначейство Теория и практика финансового анализа

Теория и практика финансового анализа О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год

О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год Стипендии в ПетрГУ

Стипендии в ПетрГУ Методы сравнительного подхода оценки бизнеса

Методы сравнительного подхода оценки бизнеса Ценообразование на предприятии

Ценообразование на предприятии Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета Денежно-кредитная политика: основные направления, инструменты, проблемы

Денежно-кредитная политика: основные направления, инструменты, проблемы Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8)

Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8) Заемные обязательства

Заемные обязательства Доходный подход в оценке земельных участков (часть 2)

Доходный подход в оценке земельных участков (часть 2) Санхүү, санхүүгийн систем. Лекция №1

Санхүү, санхүүгийн систем. Лекция №1 Мир денег

Мир денег Россельхозбанк. Сельская Ипотека

Россельхозбанк. Сельская Ипотека Финансовое законодательство. Конституция РФ, как источник финансового права

Финансовое законодательство. Конституция РФ, как источник финансового права Облигации

Облигации Сущность, принципы и назначение хозяйственного учета

Сущность, принципы и назначение хозяйственного учета Организация контрольно-надзорной деятельности

Организация контрольно-надзорной деятельности Роль и значение государственного кредита РФ

Роль и значение государственного кредита РФ Управление денежными средствами

Управление денежными средствами Обустройство школьного стадиона МБОУ Лицей № 18

Обустройство школьного стадиона МБОУ Лицей № 18