- Срочный рынок. Сегментация спот рынков

Содержание

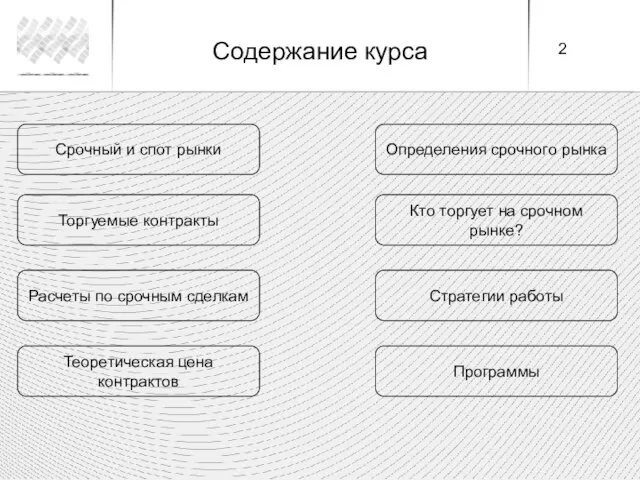

- 2. Срочный и спот рынки Торгуемые контракты Определения срочного рынка Расчеты по срочным сделкам Теоретическая цена контрактов

- 3. ТОВАРНЫЙ ВАЛЮТНЫЙ ДЕНЕЖНЫЙ ФОНДОВЫЙ СЕГМЕНТАЦИЯ СПОТ РЫНКОВ

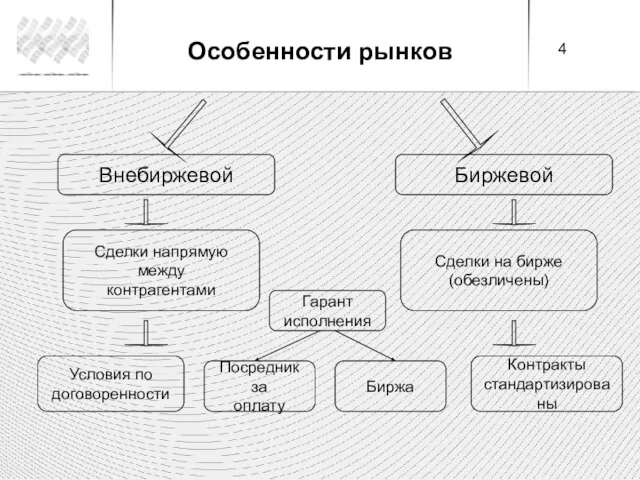

- 4. Биржевой Внебиржевой Сделки напрямую между контрагентами Сделки на бирже (обезличены) Контракты стандартизированы Условия по договоренности Гарант

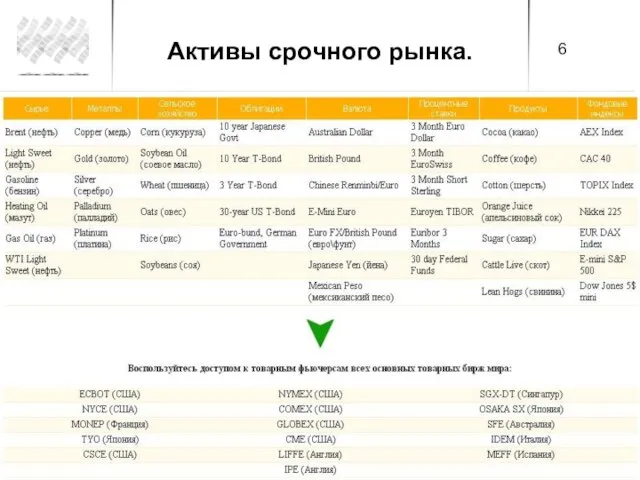

- 6. Активы срочного рынка.

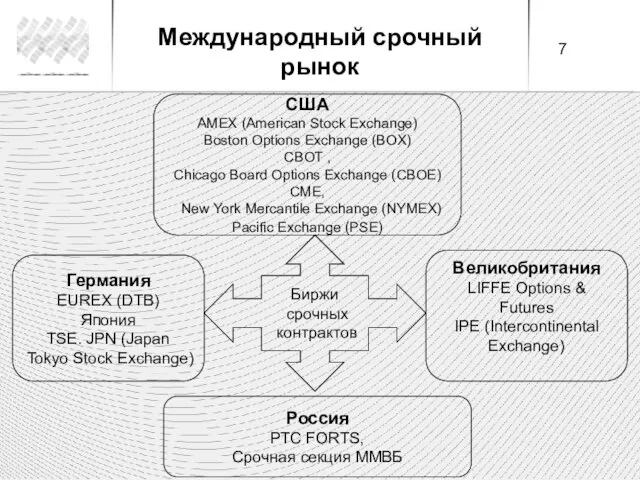

- 7. США AMEX (American Stock Exchange) Boston Options Exchange (BOX) CBOT , Chicago Board Options Exchange (CBOE)

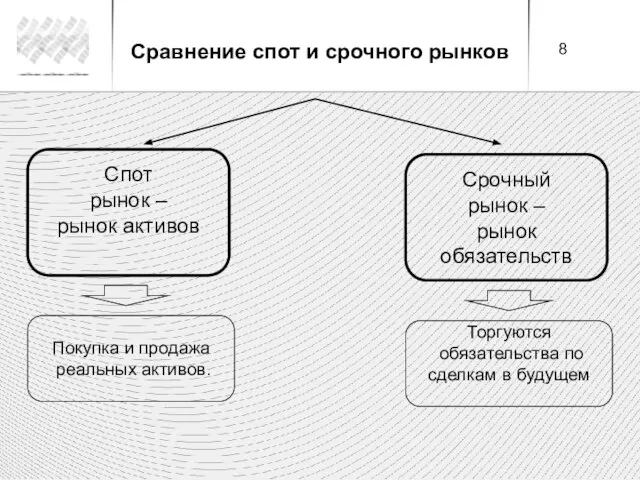

- 8. Спот рынок – рынок активов Срочный рынок – рынок обязательств Покупка и продажа реальных активов. Торгуются

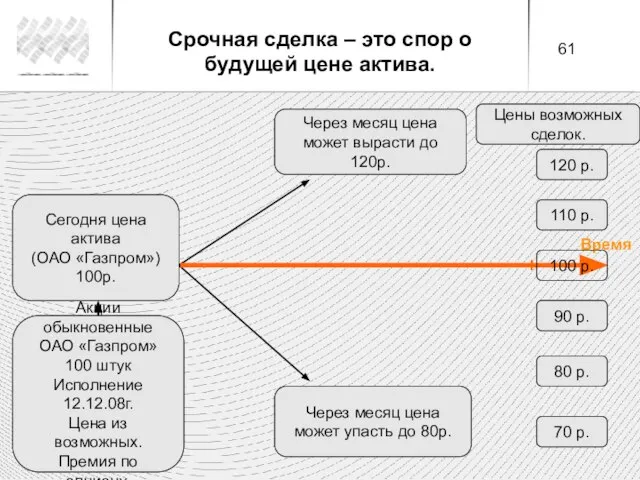

- 9. Сегодня цена актива (ОАО «Газпром») 100р. Через месяц цена может вырасти до 120р. Через месяц цена

- 10. Цена актива 100р. Сегодня Цена актива 120 р. + Месяц Базовый актив Количество базового актива Цена

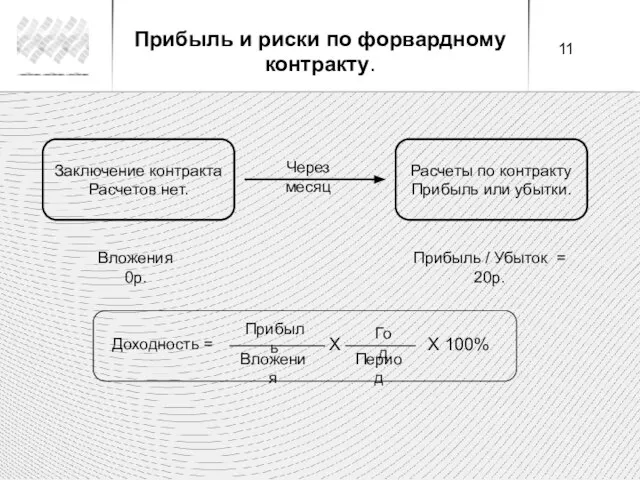

- 11. Заключение контракта Расчетов нет. Расчеты по контракту Прибыль или убытки. Через месяц Вложения 0р. Прибыль /

- 12. Это контракт между двумя участниками сделки на поставку определенного количества товара заданного качества, по фиксированной на

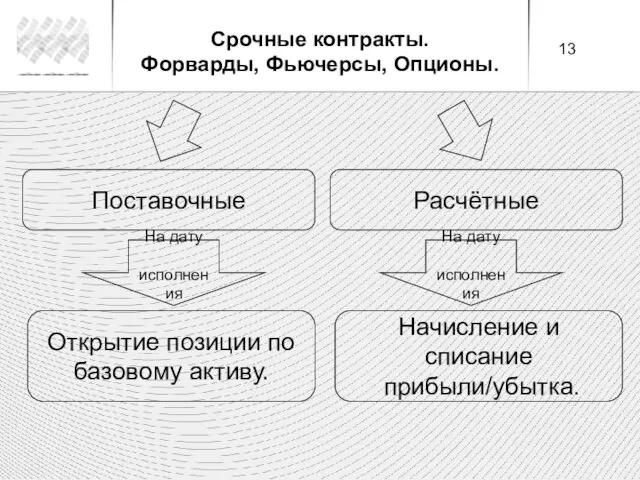

- 13. Начисление и списание прибыли/убытка. На дату исполнения Открытие позиции по базовому активу. Поставочные Расчётные На дату

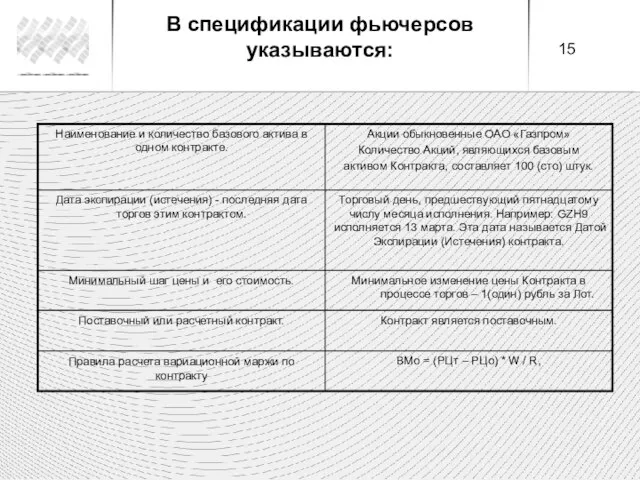

- 14. Спецификации срочных контрактов

- 15. ВМо = (РЦт – РЦо) * W / R, Правила расчета вариационной маржи по контракту Контракт

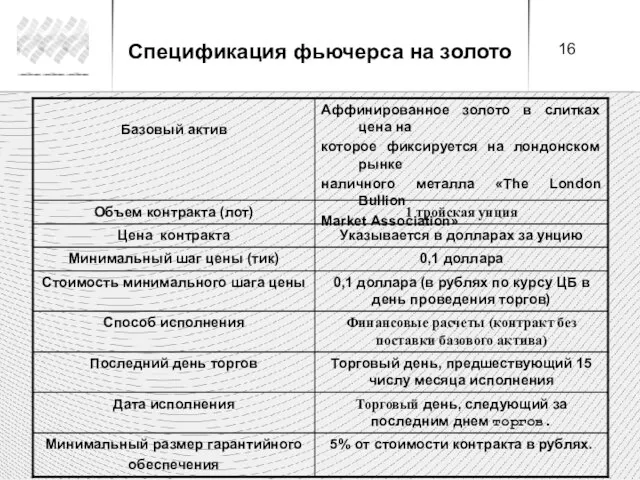

- 16. Спецификация фьючерса на золото

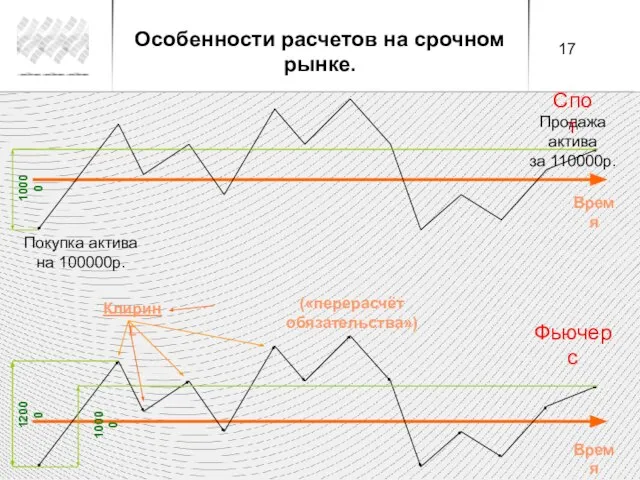

- 17. Спот Фьючерс Покупка актива на 100000р. Продажа актива за 110000р. Клиринг Время Время («перерасчёт обязательства») 10000

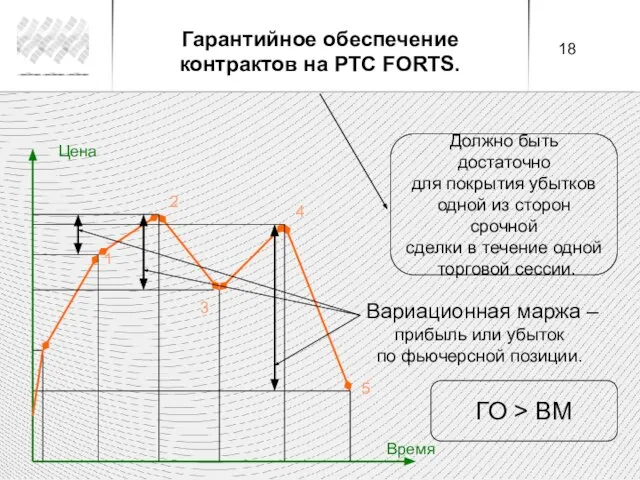

- 18. Цена Время Должно быть достаточно для покрытия убытков одной из сторон срочной сделки в течение одной

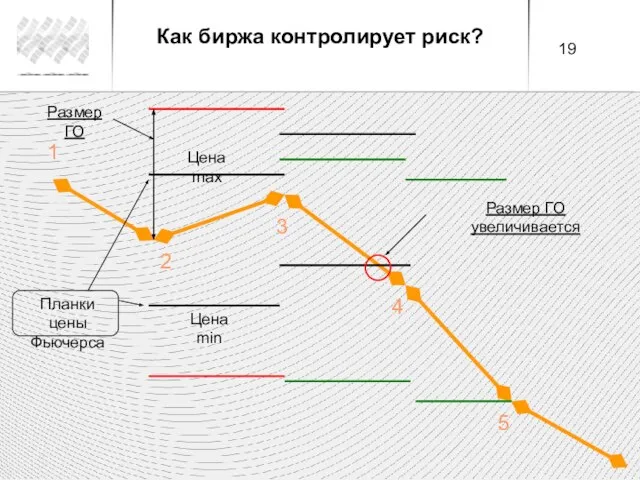

- 19. 1 2 3 4 5 Цена max Цена min Размер ГО Размер ГО увеличивается Планки цены

- 20. Покупатель фьючерса Продавец фьючерса Блокируется гарантийное обеспечение на счете продавца Сделка Блокируется гарантийное обеспечение на счете

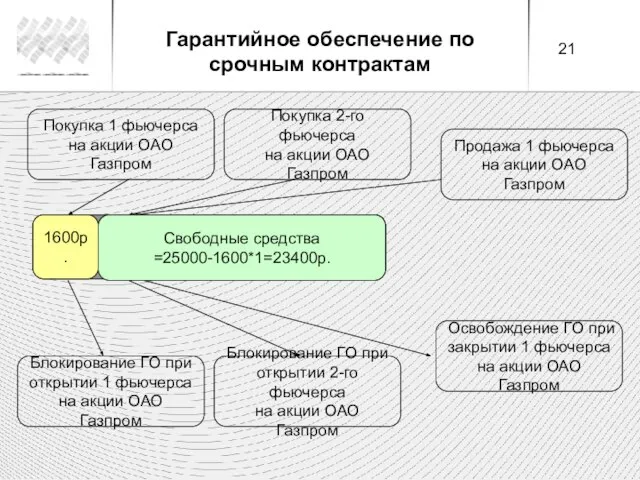

- 21. Первоначальная сумма денег на счете 25000р. 1600р. Блокирование ГО при открытии 1 фьючерса на акции ОАО

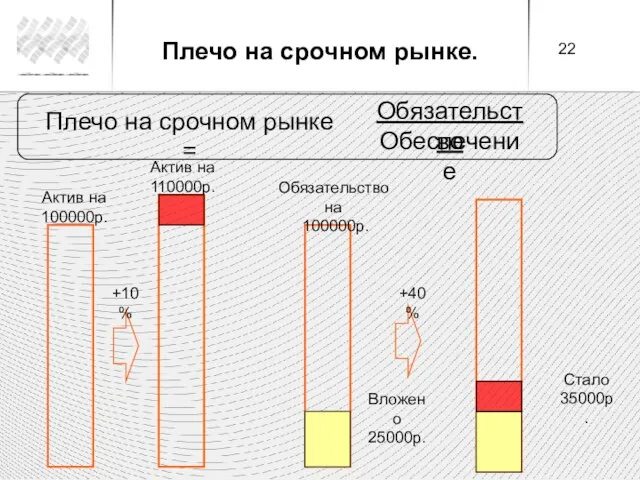

- 22. Плечо на срочном рынке = Актив на 100000р. Обязательство на 100000р. Актив на 110000р. Вложено 25000р.

- 23. Актив 1000$ Обязательство на 36500р. +0,55% +0,55% Курс 36,5 36500 36700 Прибыль 200р. ГО=1776р. Прибыль 200р.

- 24. Примеры фьючерсов на РТС FORTS. Гарантийное обеспечение и Плечо.

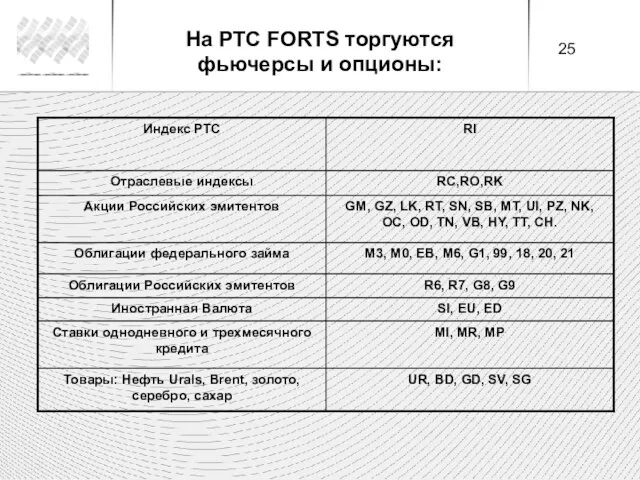

- 25. На РТС FORTS торгуются фьючерсы и опционы:

- 26. Кодирование месяца исполнения на РТС FORTS. Пример: GZM8- фьючерсный контракт на обыкновенные акции ОАО «Газпром» со

- 27. Путь заявок участников торгов при их обработке на рынке FORTS: Модуль расчета гарантийного обеспечения FORTS Гарантийная

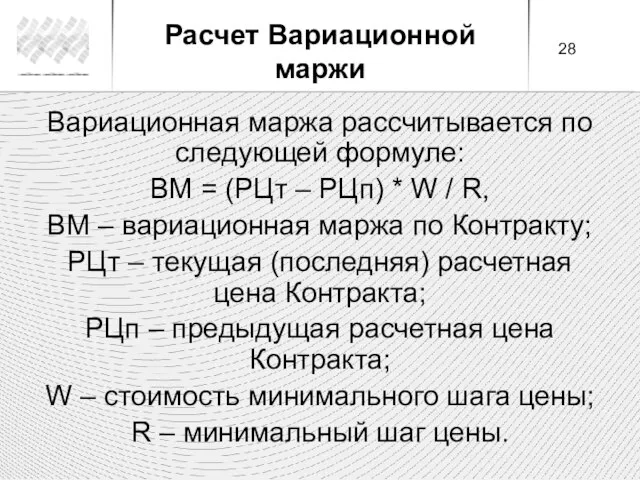

- 28. Вариационная маржа рассчитывается по следующей формуле: ВМ = (РЦт – РЦп) * W / R, ВМ

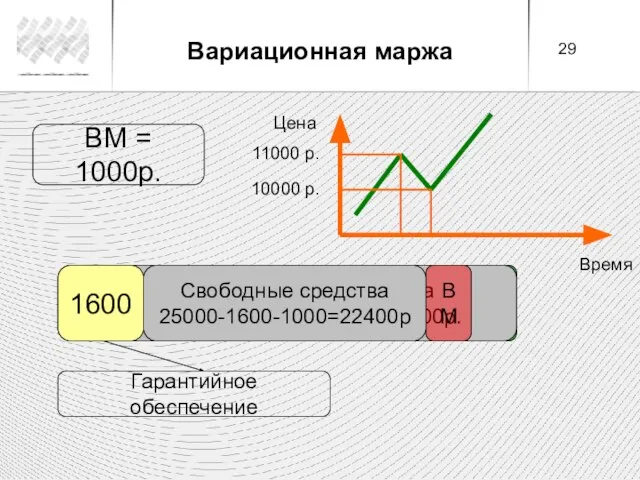

- 29. Время Цена 11000 р. 10000 р. Сумма на счете 25000р. 1600 ВМ = 1000р. Гарантийное обеспечение

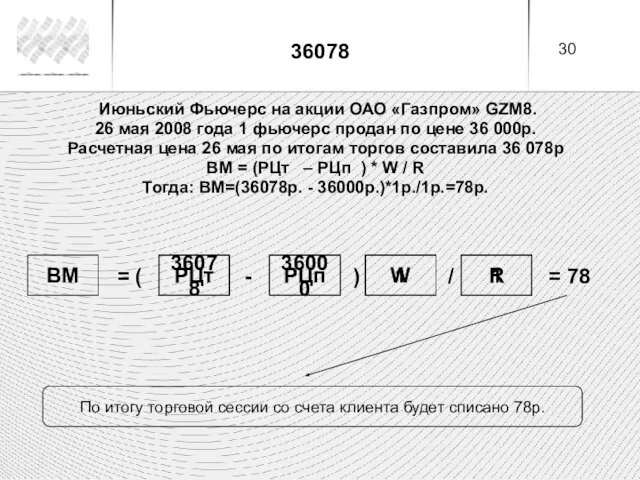

- 30. Июньский Фьючерс на акции ОАО «Газпром» GZM8. 26 мая 2008 года 1 фьючерс продан по цене

- 31. Расчеты по фьючерсу на акции ОАО «Газпром» Свободные средства Сумма на счете Гарантийное обеспечение = -

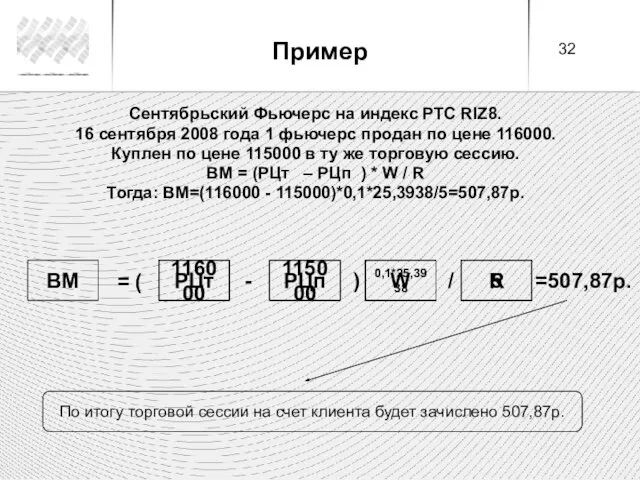

- 32. Сентябрьский Фьючерс на индекс РТС RIZ8. 16 сентября 2008 года 1 фьючерс продан по цене 116000.

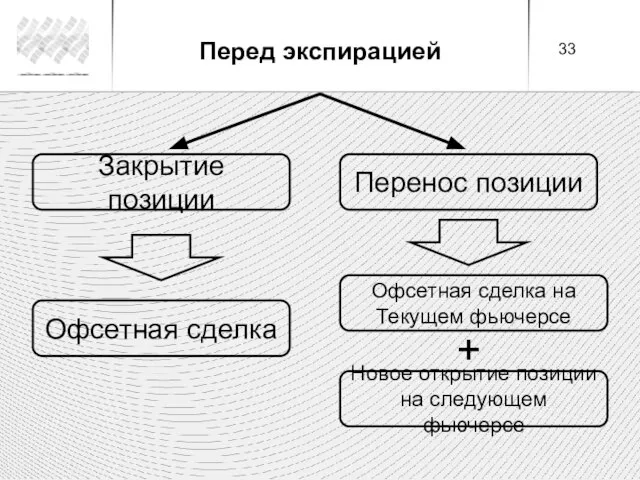

- 33. Закрытие позиции Перенос позиции Офсетная сделка Офсетная сделка на Текущем фьючерсе + Новое открытие позиции на

- 34. Спот, акции 1. Ограниченное кол-во акций разрешенных в продажу. 2. Плата за кредитование акциями у брокера.

- 35. Акции на спот рынке Фьючерс на срочном рынке Цена 100 акций ОАО «Газпром» 10000р. Комиссия биржи:

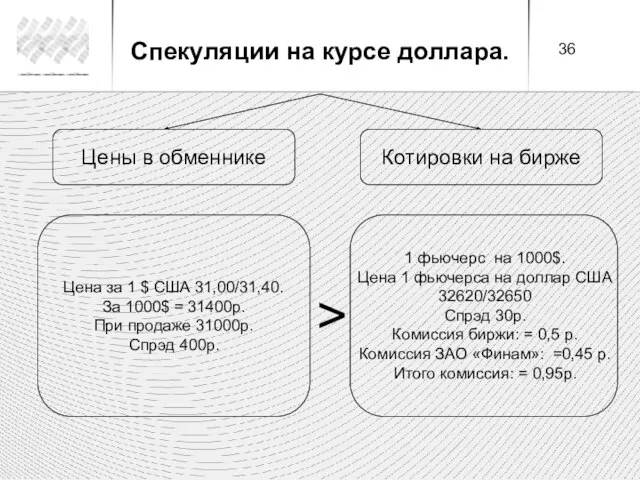

- 36. Цены в обменнике Котировки на бирже Цена за 1 $ США 31,00/31,40. За 1000$ = 31400р.

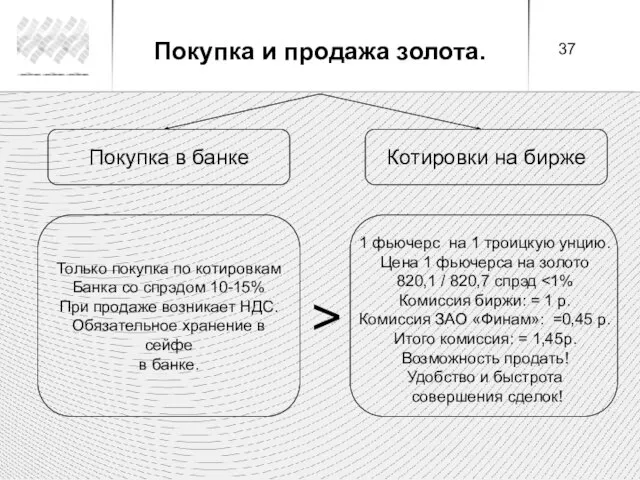

- 37. Покупка в банке Котировки на бирже Только покупка по котировкам Банка со спрэдом 10-15% При продаже

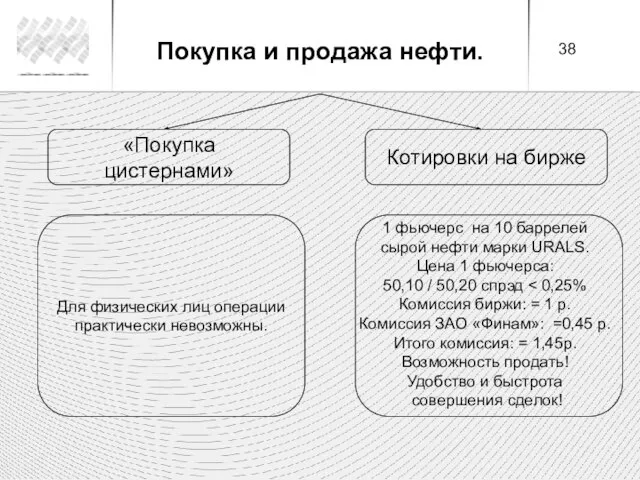

- 38. «Покупка цистернами» Котировки на бирже Для физических лиц операции практически невозможны. 1 фьючерс на 10 баррелей

- 39. Срочный рынок Управление рисками Большое Плечо (Прибыль) Низкая комиссия Необходимость закрытия позиций Большой риск (Убытки) Ограниченность

- 40. Хеджеры Спекулянты Арбитражёры Страховка от риска Максимальное плечо Низкая комиссия Большое плечо, Низкая комиссия, Возможности рынка.

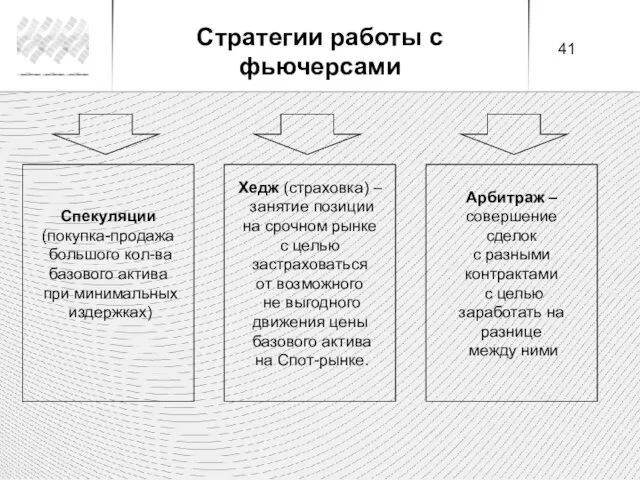

- 41. Арбитраж – совершение сделок с разными контрактами с целью заработать на разнице между ними Хедж (страховка)

- 42. Пример Арбитражной стратегии на фьючерсах. GZZ8 GZH9 17700 16900 16900 – 16550 = 350р. 16580 +

- 43. Цена продажи Цена покупки Цена продажи Цена покупки «Расчетная цена 2» Разница цен = Const «Расчетная

- 44. Длинный хедж Короткий хедж Покупка фьючерса Продажа фьючерса Стратегии хеджирования с помощью фьючерсов

- 45. Договор на поставку товара, номинированного в $ через 4 месяца. Оплата сразу. Продажа товара – Конвертация

- 46. Прибыль по 1 Фьючерсу: SiM8 (24780-23671)= 1109р. Всего: 100*1109р.= 110900р. Фирма вынуждена продавать выручку по текущему

- 47. Причины Свободные деньги Выгода от обладания активом Расходы при обладании активом Теоретическая стоимость фьючерса отличается от

- 48. Сегодня цена актива (ОАО Газпром) 100р. Условия сделки 100 + 1,5р. Сделка по 101,5р. Время Проценты

- 49. Fut = Spot⋅exp(RT)−Div⋅exp( R(T−T 0))+Storage⋅exp(RT) R-безрисковая процентная ставка. T-период до экспирации. Т0-дата начисления дивидендов по реестру

- 50. Базис = Фьючерс - Спот >0 Контанго Бэквардейшн Базис.

- 51. Контанго: Фьючерс > Спот Бэквардейшн: Фьючерс Ситуация «КОНТАНГО» и «БЭКВАРДЕЙШН» на рынке

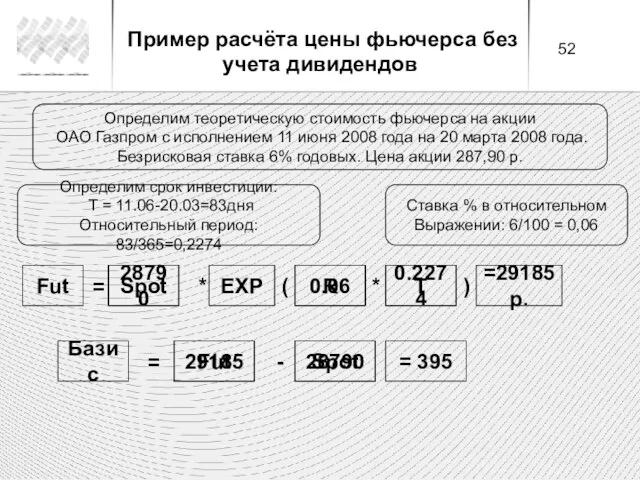

- 52. Определим теоретическую стоимость фьючерса на акции ОАО Газпром с исполнением 11 июня 2008 года на 20

- 53. Б1=F1-S1 Б2=F2-S2 Спот - хеджирование Кросс - хеджирование При Б1=Б2: F2-F1=S2-S1 Базисный риск при хеджировании фьючерсами

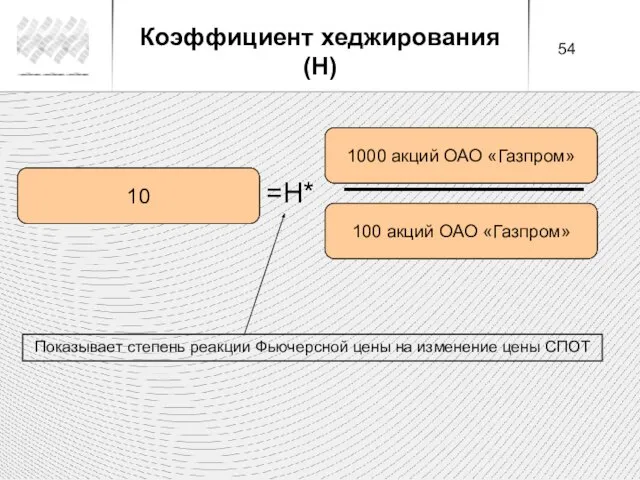

- 54. Число фьючерсных контрактов Общее количество базового актива Количество базового актива в одном фьючерсном контракте =H* ___________

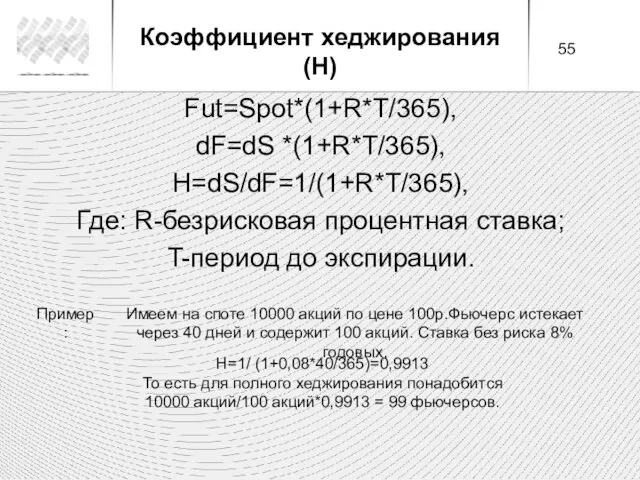

- 55. Fut=Spot*(1+R*T/365), dF=dS *(1+R*T/365), H=dS/dF=1/(1+R*T/365), Где: R-безрисковая процентная ставка; T-период до экспирации. Пример: Имеем на споте 10000

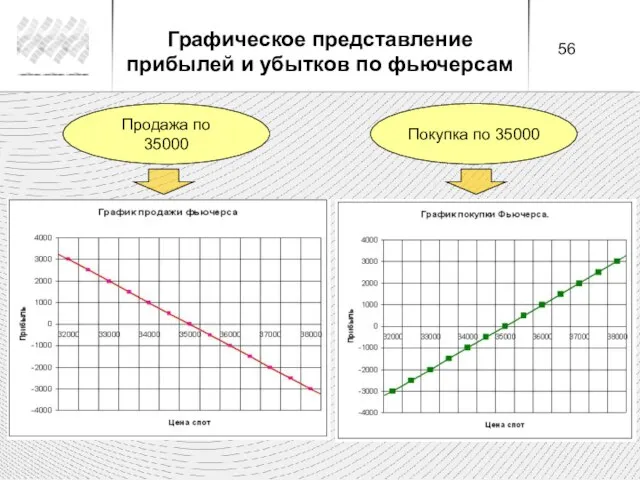

- 56. Покупка по 35000 Продажа по 35000 Графическое представление прибылей и убытков по фьючерсам

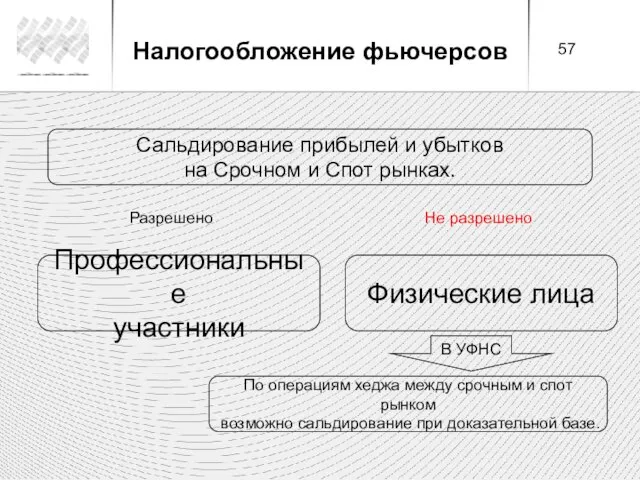

- 57. Профессиональные участники Физические лица Сальдирование прибылей и убытков на Срочном и Спот рынках. По операциям хеджа

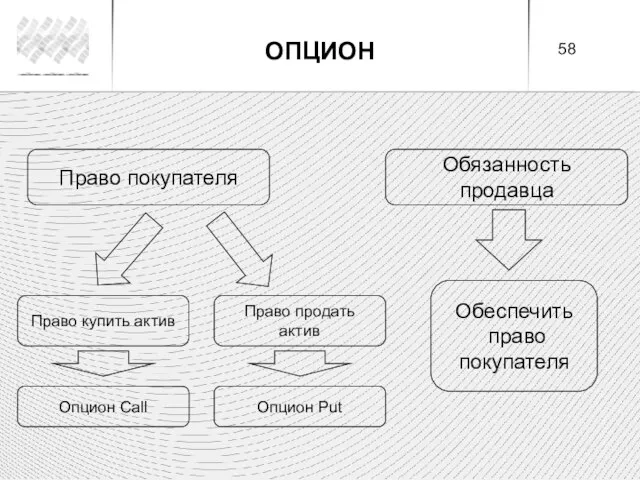

- 58. Право покупателя Обязанность продавца Право купить актив Право продать актив Обеспечить право покупателя Опцион Call Опцион

- 59. Покупатель страховки Продавец страховки Уплата страховой премии продавцу Суть риска- Ремонт автомобиля Нужен ремонт Продавец оплачивает

- 60. Сделка выгодна покупателю Сделка не выгодна покупателю Покупатель «Держатель» опциона Продавец «Надписатель» опциона Уплата премии продавцу

- 61. Сегодня цена актива (ОАО «Газпром») 100р. Через месяц цена может вырасти до 120р. Через месяц цена

- 62. «A» - покупка опциона Call 32000 (Премия 2000 р.) «Б» - опцион Call 32000 Стоит 35000-32000=

- 63. Американский (популярнее) Европейский Американский опцион может быть исполнен покупателем в любой момент до наступления даты исполнения

- 64. CALL Опцион на право «купить». PUT Опцион на право «продать». Право купить Базовый актив «Длинный CALL»

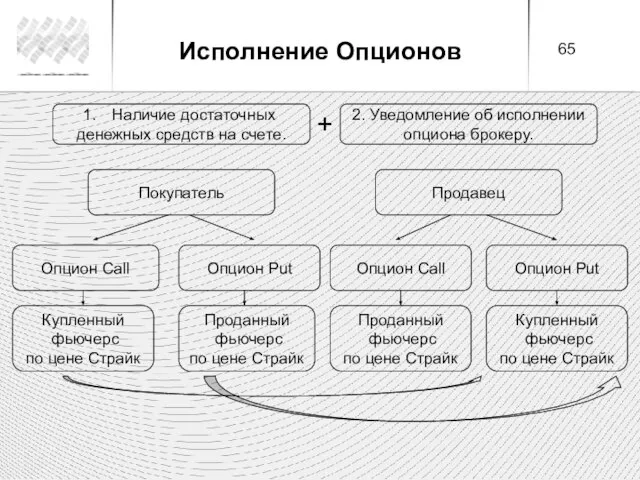

- 65. Наличие достаточных денежных средств на счете. 2. Уведомление об исполнении опциона брокеру. + Покупатель Продавец Опцион

- 66. Расчеты по сделкам с опционами Списывается со счета покупателя опциона сразу Зачисляется на счет продавца опциона

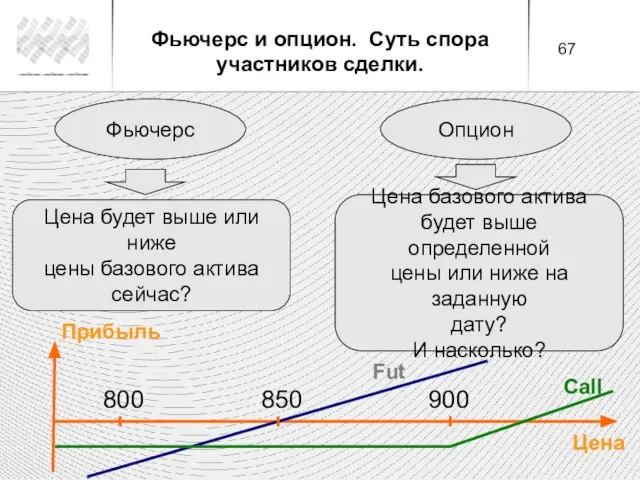

- 67. Фьючерс Цена будет выше или ниже цены базового актива сейчас? Цена базового актива будет выше определенной

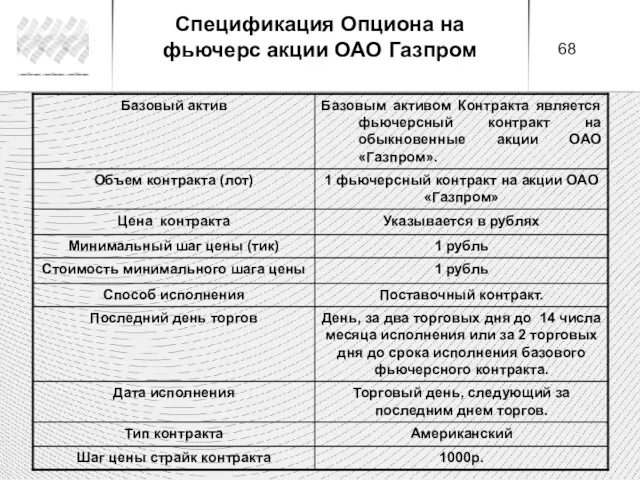

- 68. Спецификация Опциона на фьючерс акции ОАО Газпром

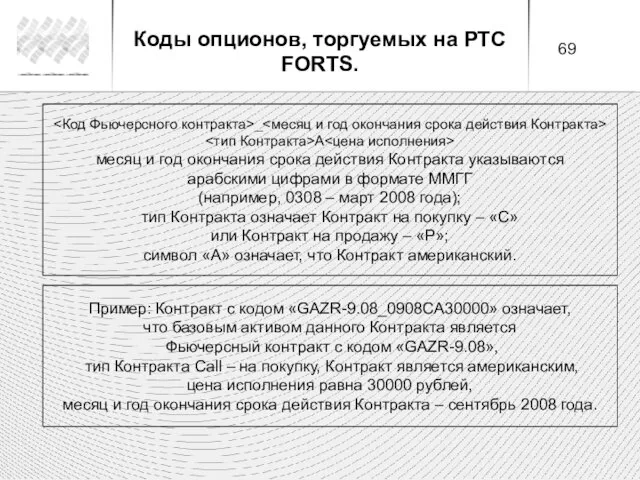

- 69. _ А месяц и год окончания срока действия Контракта указываются арабскими цифрами в формате ММГГ (например,

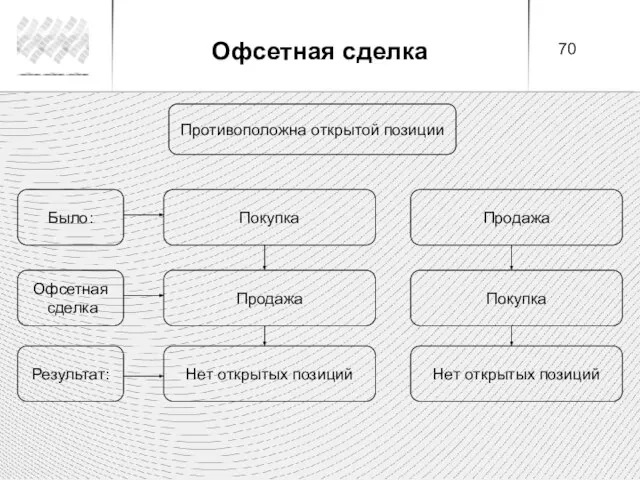

- 70. Противоположна открытой позиции Покупка Продажа Было: Офсетная сделка Продажа Покупка Результат: Нет открытых позиций Нет открытых

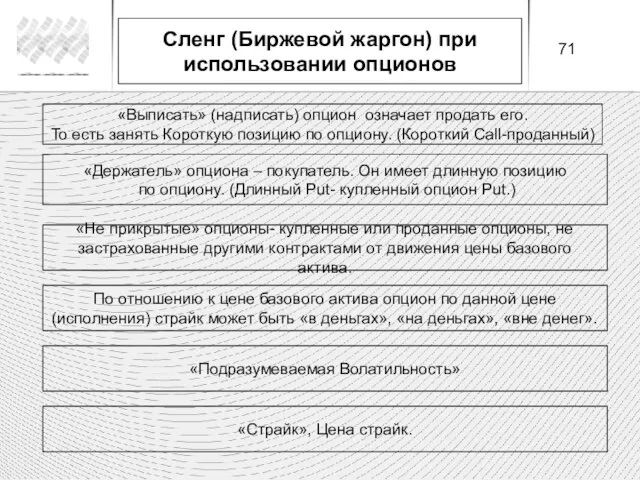

- 71. «Держатель» опциона – покупатель. Он имеет длинную позицию по опциону. (Длинный Put- купленный опцион Put.) «Не

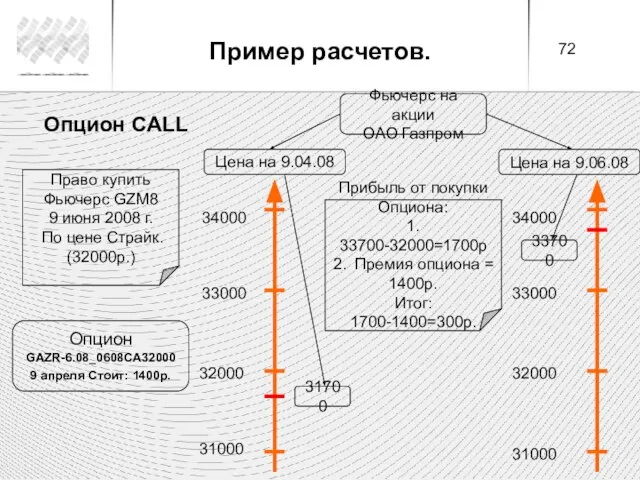

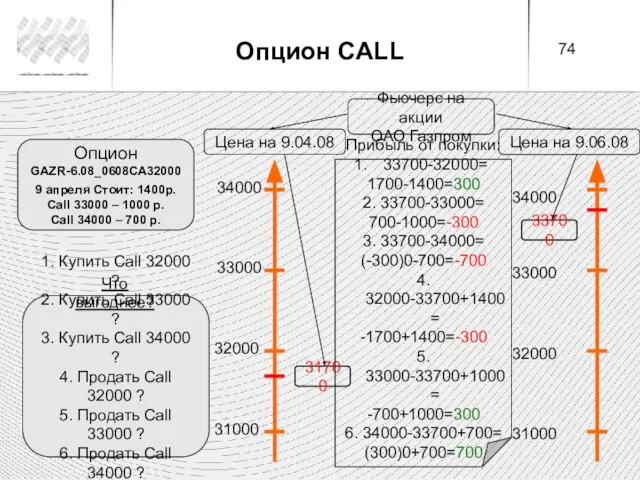

- 72. Опцион CALL Цена на 9.06.08 34000 33000 32000 31000 34000 33000 32000 31000 Фьючерс на акции

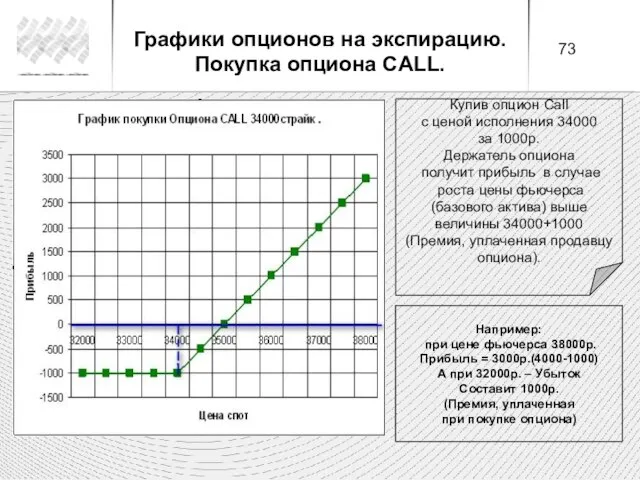

- 73. Купив опцион Call с ценой исполнения 34000 за 1000р. Держатель опциона получит прибыль в случае роста

- 74. Цена на 9.06.08 34000 33000 32000 31000 34000 33000 32000 31000 Фьючерс на акции ОАО Газпром

- 75. Продав опцион Call с ценой исполнения 34000 Продавец опциона сразу получает премию от покупателя и надеется,

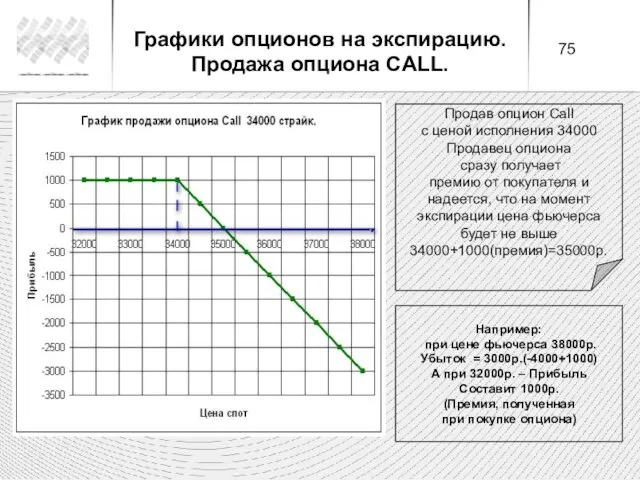

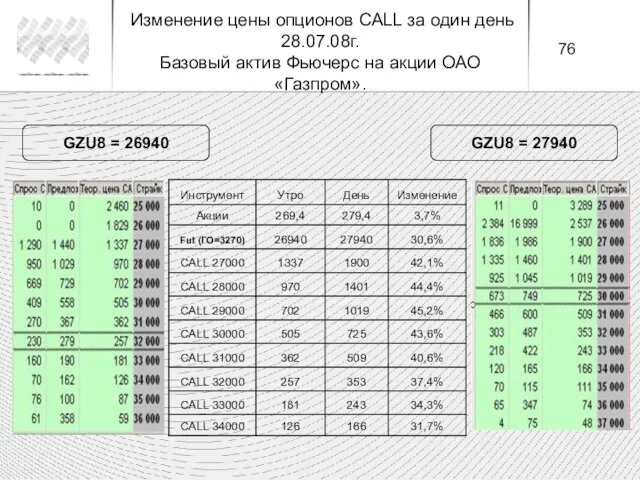

- 76. GZU8 = 26940 GZU8 = 27940 Изменение цены опционов CALL за один день 28.07.08г. Базовый актив

- 77. Цена сентябрьского фьючерса GDU8 на 28 июля 2008 года 935$ Цена сентябрьского фьючерса GDU8 на 12

- 78. Цена на 09.06.08 34000 33000 32000 31000 34000 33000 32000 31000 Фьючерс на акции ОАО Газпром

- 79. Купив опцион Put с ценой исполнения 36000 Держатель опциона получит прибыль в случае падения цены фьючерса

- 80. Продав опцион Put с ценой исполнения 36000 «Надписатель» опциона получает премию сразу. И надеется, что цена

- 81. На деньгах At The Money На Деньгах At-The-Money Вне Денег Out-of-the-Money PUT CALL В деньгах In

- 82. Внутренняя стоимость опциона - это разница между ценой Страйк и ценой базового актива. Временная стоимость опциона

- 83. На деньгах On The Money На Деньгах Оn The Money Вне Денег Out of the Money

- 84. В 1973 году были опубликованы работы Роберта Мертона и Майрона Шоулза по экономике, где они описали

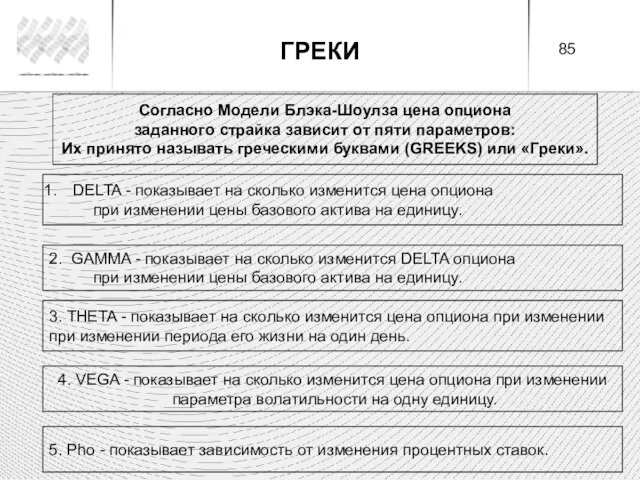

- 85. Согласно Модели Блэка-Шоулза цена опциона заданного страйка зависит от пяти параметров: Их принято называть греческими буквами

- 86. Одновременная покупка и продажа опционов одного вида (Call или Put на один и тот же базовый

- 87. Опционы с исполнением 10.07.08 Фьючерс GZU8 = 34570р. Покупка CALL 35000 за 400р. Продажа CALL 36000

- 88. Главное Меню Торговля Опционы Доска опционов Как создать доску опционов в программе QUIK.

- 90. Скачать презентацию

Срочный и спот рынки

Торгуемые контракты

Определения срочного рынка

Расчеты по срочным сделкам

Теоретическая цена

Срочный и спот рынки

Торгуемые контракты

Определения срочного рынка

Расчеты по срочным сделкам

Теоретическая цена

ТОВАРНЫЙ

ВАЛЮТНЫЙ

ДЕНЕЖНЫЙ

ФОНДОВЫЙ

СЕГМЕНТАЦИЯ СПОТ РЫНКОВ

ТОВАРНЫЙ

ВАЛЮТНЫЙ

ДЕНЕЖНЫЙ

ФОНДОВЫЙ

СЕГМЕНТАЦИЯ СПОТ РЫНКОВ

Биржевой

Внебиржевой

Сделки напрямую между

контрагентами

Сделки на бирже

(обезличены)

Контракты

стандартизированы

Условия по

договоренности

Гарант

исполнения

Посредник за

оплату

Биржа

Особенности

Биржевой

Внебиржевой

Сделки напрямую между

контрагентами

Сделки на бирже

(обезличены)

Контракты

стандартизированы

Условия по

договоренности

Гарант

исполнения

Посредник за

оплату

Биржа

Особенности

Активы срочного рынка.

Активы срочного рынка.

США

AMEX (American Stock Exchange)

Boston Options Exchange (BOX)

CBOT ,

Chicago

США

AMEX (American Stock Exchange)

Boston Options Exchange (BOX)

CBOT ,

Chicago

Спот

рынок –

рынок активов

Срочный

рынок –

рынок

обязательств

Покупка и продажа

Спот

рынок –

рынок активов

Срочный

рынок –

рынок

обязательств

Покупка и продажа

Сегодня цена актива

(ОАО «Газпром»)

100р.

Через месяц цена

может вырасти до 120р.

Через

Сегодня цена актива

(ОАО «Газпром»)

100р.

Через месяц цена

может вырасти до 120р.

Через

Цена актива

100р.

Сегодня

Цена актива

120 р.

+ Месяц

Базовый актив

Количество базового актива

Цена исполнения

Договор

Поставка

Цена актива

100р.

Сегодня

Цена актива

120 р.

+ Месяц

Базовый актив

Количество базового актива

Цена исполнения

Договор

Поставка

Заключение контракта

Расчетов нет.

Расчеты по контракту

Прибыль или убытки.

Через месяц

Вложения 0р.

Прибыль / Убыток

Заключение контракта

Расчетов нет.

Расчеты по контракту

Прибыль или убытки.

Через месяц

Вложения 0р.

Прибыль / Убыток

Это контракт

между двумя

участниками сделки

на поставку

определенного

количества

товара

Это контракт

между двумя

участниками сделки

на поставку

определенного

количества

товара

Начисление и списание

прибыли/убытка.

На дату

исполнения

Открытие позиции по

базовому активу.

Поставочные

Расчётные

На дату

Начисление и списание

прибыли/убытка.

На дату

исполнения

Открытие позиции по

базовому активу.

Поставочные

Расчётные

На дату

Спецификации срочных контрактов

Спецификации срочных контрактов

ВМо = (РЦт – РЦо) * W / R,

Правила расчета вариационной

ВМо = (РЦт – РЦо) * W / R,

Правила расчета вариационной

Спецификация фьючерса на золото

Спецификация фьючерса на золото

Спот

Фьючерс

Покупка актива

на 100000р.

Продажа актива

за 110000р.

Клиринг

Время

Время

(«перерасчёт обязательства»)

10000

12000

10000

Особенности расчетов на срочном рынке.

Спот

Фьючерс

Покупка актива

на 100000р.

Продажа актива

за 110000р.

Клиринг

Время

Время

(«перерасчёт обязательства»)

10000

12000

10000

Особенности расчетов на срочном рынке.

Цена

Время

Должно быть достаточно

для покрытия убытков

одной из сторон срочной

сделки

Цена

Время

Должно быть достаточно

для покрытия убытков

одной из сторон срочной

сделки

1

2

3

4

5

Цена max

Цена min

Размер ГО

Размер ГО увеличивается

Планки цены

Фьючерса

Как биржа контролирует риск?

1

2

3

4

5

Цена max

Цена min

Размер ГО

Размер ГО увеличивается

Планки цены

Фьючерса

Как биржа контролирует риск?

Покупатель фьючерса

Продавец фьючерса

Блокируется гарантийное

обеспечение на счете

продавца

Сделка

Блокируется гарантийное

обеспечение на счете

Покупатель фьючерса

Продавец фьючерса

Блокируется гарантийное

обеспечение на счете

продавца

Сделка

Блокируется гарантийное

обеспечение на счете

Первоначальная сумма денег на счете 25000р.

1600р.

Блокирование ГО при

открытии 1 фьючерса

на

Первоначальная сумма денег на счете 25000р.

1600р.

Блокирование ГО при

открытии 1 фьючерса

на

Плечо на срочном рынке =

Актив на 100000р.

Обязательство на

100000р.

Актив на 110000р.

Вложено

Плечо на срочном рынке =

Актив на 100000р.

Обязательство на

100000р.

Актив на 110000р.

Вложено

Актив 1000$

Обязательство на

36500р.

+0,55%

+0,55%

Курс 36,5

36500

36700

Прибыль

200р.

ГО=1776р.

Прибыль

200р.

Плечо =

36500

1776

________

= 20,55

200

1776

____

= 11,3%

Расчет плеча на примере

Актив 1000$

Обязательство на

36500р.

+0,55%

+0,55%

Курс 36,5

36500

36700

Прибыль

200р.

ГО=1776р.

Прибыль

200р.

Плечо =

36500

1776

________

= 20,55

200

1776

____

= 11,3%

Расчет плеча на примере

Примеры фьючерсов на РТС FORTS. Гарантийное обеспечение и Плечо.

Примеры фьючерсов на РТС FORTS. Гарантийное обеспечение и Плечо.

На РТС FORTS торгуются фьючерсы и опционы:

На РТС FORTS торгуются фьючерсы и опционы:

Кодирование месяца исполнения на РТС FORTS.

Пример: GZM8- фьючерсный контракт на обыкновенные

Кодирование месяца исполнения на РТС FORTS.

Пример: GZM8- фьючерсный контракт на обыкновенные

Путь заявок участников торгов при их обработке на рынке FORTS:

Модуль

Путь заявок участников торгов при их обработке на рынке FORTS:

Модуль

Вариационная маржа рассчитывается по следующей формуле:

ВМ = (РЦт – РЦп) *

Вариационная маржа рассчитывается по следующей формуле:

ВМ = (РЦт – РЦп) *

Время

Цена

11000 р.

10000 р.

Сумма на счете 25000р.

1600

ВМ = 1000р.

Гарантийное обеспечение

ВМ

Свободные средства

25000-1600+1000=24400р.

ВM

Свободные средства

25000-1600-1000=22400р

Вариационная

Время

Цена

11000 р.

10000 р.

Сумма на счете 25000р.

1600

ВМ = 1000р.

Гарантийное обеспечение

ВМ

Свободные средства

25000-1600+1000=24400р.

ВM

Свободные средства

25000-1600-1000=22400р

Вариационная

Июньский Фьючерс на акции ОАО «Газпром» GZM8.

26 мая 2008 года

Июньский Фьючерс на акции ОАО «Газпром» GZM8.

26 мая 2008 года

Расчеты по фьючерсу на акции ОАО «Газпром»

Свободные

средства

Сумма на

счете

Гарантийное

обеспечение

=

-

1622

5922

4300

Расчеты по фьючерсу на акции ОАО «Газпром»

Свободные

средства

Сумма на

счете

Гарантийное

обеспечение

=

-

1622

5922

4300

Сентябрьский Фьючерс на индекс РТС RIZ8.

16 сентября 2008 года 1 фьючерс

Сентябрьский Фьючерс на индекс РТС RIZ8.

16 сентября 2008 года 1 фьючерс

Закрытие позиции

Перенос позиции

Офсетная сделка

Офсетная сделка на

Текущем фьючерсе

+

Новое открытие позиции

на следующем

Закрытие позиции

Перенос позиции

Офсетная сделка

Офсетная сделка на

Текущем фьючерсе

+

Новое открытие позиции

на следующем

Спот, акции

1. Ограниченное кол-во акций

разрешенных в продажу.

2. Плата за кредитование

Спот, акции

1. Ограниченное кол-во акций

разрешенных в продажу.

2. Плата за кредитование

Акции на спот рынке

Фьючерс на срочном

рынке

Цена 100 акций ОАО «Газпром»

10000р.

Комиссия

Акции на спот рынке

Фьючерс на срочном

рынке

Цена 100 акций ОАО «Газпром»

10000р.

Комиссия

Цены в обменнике

Котировки на бирже

Цена за 1 $ США 31,00/31,40.

За 1000$

Цены в обменнике

Котировки на бирже

Цена за 1 $ США 31,00/31,40.

За 1000$

Покупка в банке

Котировки на бирже

Только покупка по котировкам

Банка со спрэдом

Покупка в банке

Котировки на бирже

Только покупка по котировкам

Банка со спрэдом

«Покупка цистернами»

Котировки на бирже

Для физических лиц операции

практически невозможны.

1 фьючерс на

«Покупка цистернами»

Котировки на бирже

Для физических лиц операции

практически невозможны.

1 фьючерс на

Срочный

рынок

Управление

рисками

Большое

Плечо

(Прибыль)

Низкая

комиссия

Необходимость

закрытия

позиций

Большой риск

(Убытки)

Ограниченность

во времени

Возможность

продаж

Расходы в

случае

Срочный

рынок

Управление

рисками

Большое

Плечо

(Прибыль)

Низкая

комиссия

Необходимость

закрытия

позиций

Большой риск

(Убытки)

Ограниченность

во времени

Возможность

продаж

Расходы в

случае

Хеджеры

Спекулянты

Арбитражёры

Страховка от риска

Максимальное плечо

Низкая комиссия

Большое плечо,

Низкая комиссия,

Возможности рынка.

Кто торгует

Хеджеры

Спекулянты

Арбитражёры

Страховка от риска

Максимальное плечо

Низкая комиссия

Большое плечо,

Низкая комиссия,

Возможности рынка.

Кто торгует

Арбитраж –

совершение

сделок

с разными

контрактами

с целью

заработать на

Арбитраж –

совершение

сделок

с разными

контрактами

с целью

заработать на

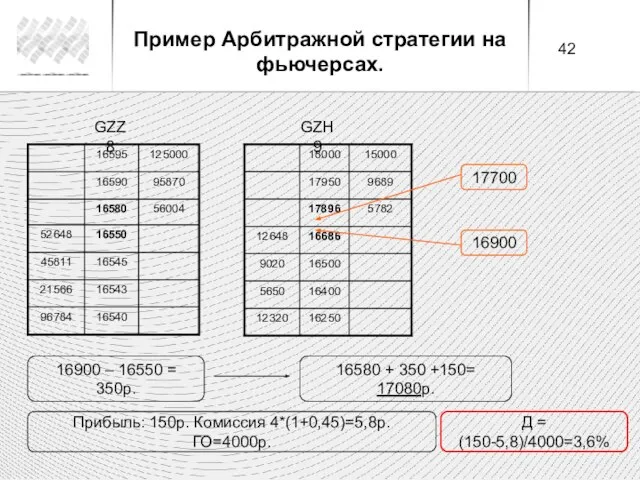

Пример Арбитражной стратегии на фьючерсах.

GZZ8

GZH9

17700

16900

16900 – 16550 = 350р.

16580 +

Пример Арбитражной стратегии на фьючерсах.

GZZ8

GZH9

17700

16900

16900 – 16550 = 350р.

16580 +

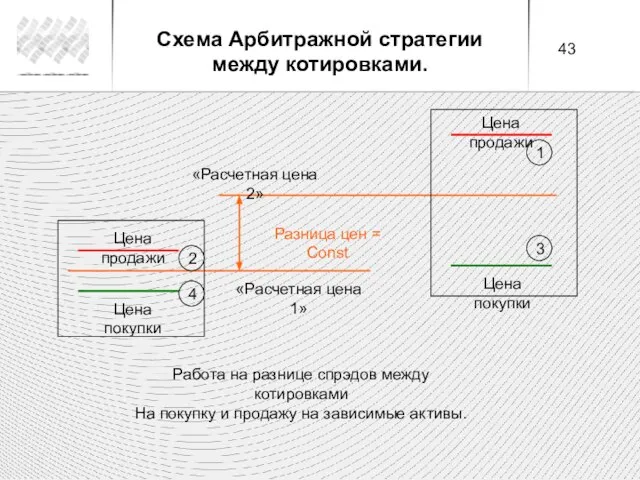

Цена продажи

Цена покупки

Цена продажи

Цена покупки

«Расчетная цена 2»

Разница цен = Const

«Расчетная цена

Цена продажи

Цена покупки

Цена продажи

Цена покупки

«Расчетная цена 2»

Разница цен = Const

«Расчетная цена

Длинный хедж

Короткий хедж

Покупка фьючерса

Продажа фьючерса

Стратегии хеджирования с помощью фьючерсов

Длинный хедж

Короткий хедж

Покупка фьючерса

Продажа фьючерса

Стратегии хеджирования с помощью фьючерсов

Договор на поставку

товара, номинированного

в $ через 4 месяца.

Оплата сразу.

Продажа товара –

Конвертация

Договор на поставку

товара, номинированного

в $ через 4 месяца.

Оплата сразу.

Продажа товара –

Конвертация

Прибыль по

1 Фьючерсу:

SiM8

(24780-23671)=

1109р.

Всего:

100*1109р.=

110900р.

Фирма вынуждена продавать выручку по текущему курсу

Прибыль по

1 Фьючерсу:

SiM8

(24780-23671)=

1109р.

Всего:

100*1109р.=

110900р.

Фирма вынуждена продавать выручку по текущему курсу

Причины

Свободные

деньги

Выгода от

обладания

активом

Расходы при

обладании

активом

Теоретическая стоимость фьючерса

отличается от

Причины

Свободные

деньги

Выгода от

обладания

активом

Расходы при

обладании

активом

Теоретическая стоимость фьючерса отличается от

Сегодня цена актива

(ОАО Газпром) 100р.

Условия сделки

100 + 1,5р.

Сделка по 101,5р.

Время

Проценты на

Сегодня цена актива

(ОАО Газпром) 100р.

Условия сделки

100 + 1,5р.

Сделка по 101,5р.

Время

Проценты на

Fut = Spot⋅exp(RT)−Div⋅exp( R(T−T 0))+Storage⋅exp(RT)

R-безрисковая процентная ставка.

T-период до экспирации.

Т0-дата начисления дивидендов

Fut = Spot⋅exp(RT)−Div⋅exp( R(T−T 0))+Storage⋅exp(RT)

R-безрисковая процентная ставка.

T-период до экспирации.

Т0-дата начисления дивидендов

Базис = Фьючерс - Спот

>0

< 0

Контанго

Бэквардейшн

Базис.

Базис = Фьючерс - Спот

>0

< 0

Контанго

Бэквардейшн

Базис.

Контанго:

Фьючерс > Спот

Бэквардейшн:

Фьючерс < Спот

Ситуация «КОНТАНГО» и «БЭКВАРДЕЙШН» на рынке

Контанго:

Фьючерс > Спот

Бэквардейшн:

Фьючерс < Спот

Ситуация «КОНТАНГО» и «БЭКВАРДЕЙШН» на рынке

Определим теоретическую стоимость фьючерса на акции

ОАО Газпром с исполнением 11

Определим теоретическую стоимость фьючерса на акции

ОАО Газпром с исполнением 11

Б1=F1-S1

Б2=F2-S2

Спот -

хеджирование

Кросс -

хеджирование

При Б1=Б2:

F2-F1=S2-S1

Базисный риск при хеджировании фьючерсами

Б1=F1-S1

Б2=F2-S2

Спот -

хеджирование

Кросс -

хеджирование

При Б1=Б2:

F2-F1=S2-S1

Базисный риск при хеджировании фьючерсами

Число фьючерсных контрактов

Общее количество базового актива

Количество базового актива в

одном фьючерсном контракте

=H*

___________

1000

Число фьючерсных контрактов

Общее количество базового актива

Количество базового актива в

одном фьючерсном контракте

=H*

___________

1000

Fut=Spot*(1+R*T/365),

dF=dS *(1+R*T/365),

H=dS/dF=1/(1+R*T/365),

Где: R-безрисковая процентная ставка;

T-период до экспирации.

Пример:

Имеем на споте 10000 акций

Fut=Spot*(1+R*T/365),

dF=dS *(1+R*T/365),

H=dS/dF=1/(1+R*T/365),

Где: R-безрисковая процентная ставка;

T-период до экспирации.

Пример:

Имеем на споте 10000 акций

Покупка по 35000

Продажа по 35000

Графическое представление прибылей и убытков по фьючерсам

Покупка по 35000

Продажа по 35000

Графическое представление прибылей и убытков по фьючерсам

Профессиональные

участники

Физические лица

Сальдирование прибылей и убытков

на Срочном и Спот рынках.

По

Профессиональные

участники

Физические лица

Сальдирование прибылей и убытков

на Срочном и Спот рынках.

По

Право покупателя

Обязанность продавца

Право купить актив

Право продать актив

Обеспечить

право

покупателя

Опцион Call

Опцион Put

ОПЦИОН

Право покупателя

Обязанность продавца

Право купить актив

Право продать актив

Обеспечить

право

покупателя

Опцион Call

Опцион Put

ОПЦИОН

Покупатель

страховки

Продавец

страховки

Уплата страховой премии продавцу

Суть риска-

Ремонт автомобиля

Нужен ремонт

Продавец оплачивает

Стоимость ремонта

Нет

Покупатель

страховки

Продавец

страховки

Уплата страховой премии продавцу

Суть риска-

Ремонт автомобиля

Нужен ремонт

Продавец оплачивает

Стоимость ремонта

Нет

Сделка выгодна

покупателю

Сделка не выгодна

покупателю

Покупатель

«Держатель» опциона

Продавец

«Надписатель» опциона

Уплата премии продавцу

Сделка выгодна

покупателю

Сделка не выгодна

покупателю

Покупатель

«Держатель» опциона

Продавец

«Надписатель» опциона

Уплата премии продавцу

Сегодня цена актива

(ОАО «Газпром»)

100р.

Через месяц цена

может вырасти до 120р.

Через

Сегодня цена актива

(ОАО «Газпром»)

100р.

Через месяц цена

может вырасти до 120р.

Через

«A» - покупка

опциона Call 32000

(Премия 2000 р.)

«Б» - опцион

Call

«A» - покупка

опциона Call 32000

(Премия 2000 р.)

«Б» - опцион

Call

Американский

(популярнее)

Европейский

Американский опцион

может быть исполнен

покупателем в любой момент

до наступления

Американский

(популярнее)

Европейский

Американский опцион

может быть исполнен

покупателем в любой момент

до наступления

CALL

Опцион на право

«купить».

PUT

Опцион на право

«продать».

Право купить

Базовый актив

«Длинный CALL»

Обязательство

продать

«Короткий

CALL

Опцион на право

«купить».

PUT

Опцион на право

«продать».

Право купить

Базовый актив

«Длинный CALL»

Обязательство

продать

«Короткий

Наличие достаточных

денежных средств на счете.

2. Уведомление об исполнении

опциона брокеру.

+

Покупатель

Продавец

Опцион

Наличие достаточных

денежных средств на счете.

2. Уведомление об исполнении

опциона брокеру.

+

Покупатель

Продавец

Опцион

Расчеты по сделкам с опционами

Списывается со счета

покупателя опциона сразу

Зачисляется на

Расчеты по сделкам с опционами

Списывается со счета

покупателя опциона сразу

Зачисляется на

Фьючерс

Цена будет выше или ниже

цены базового актива

сейчас?

Цена базового актива

будет выше

Фьючерс

Цена будет выше или ниже

цены базового актива

сейчас?

Цена базового актива

будет выше

Спецификация Опциона на фьючерс акции ОАО Газпром

Спецификация Опциона на фьючерс акции ОАО Газпром

<Код Фьючерсного контракта>_<месяц и год окончания срока действия Контракта>

<тип Контракта>А<цена исполнения>

месяц

<Код Фьючерсного контракта>_<месяц и год окончания срока действия Контракта>

<тип Контракта>А<цена исполнения>

месяц

Противоположна открытой позиции

Покупка

Продажа

Было:

Офсетная

сделка

Продажа

Покупка

Результат:

Нет открытых позиций

Нет открытых позиций

Офсетная сделка

Противоположна открытой позиции

Покупка

Продажа

Было:

Офсетная

сделка

Продажа

Покупка

Результат:

Нет открытых позиций

Нет открытых позиций

Офсетная сделка

«Держатель» опциона – покупатель. Он имеет длинную позицию

по опциону. (Длинный

«Держатель» опциона – покупатель. Он имеет длинную позицию

по опциону. (Длинный

Опцион CALL

Цена на 9.06.08

34000

33000

32000

31000

34000

33000

32000

31000

Фьючерс на акции

ОАО Газпром

Цена на 9.04.08

31700

33700

Право купить

Фьючерс

Опцион CALL

Цена на 9.06.08

34000

33000

32000

31000

34000

33000

32000

31000

Фьючерс на акции

ОАО Газпром

Цена на 9.04.08

31700

33700

Право купить

Фьючерс

Купив опцион Call

с ценой исполнения 34000

за 1000р.

Держатель опциона

получит прибыль

Купив опцион Call

с ценой исполнения 34000

за 1000р.

Держатель опциона

получит прибыль

Цена на 9.06.08

34000

33000

32000

31000

34000

33000

32000

31000

Фьючерс на акции

ОАО Газпром

Цена на 9.04.08

31700

33700

Опцион

GAZR-6.08_0608СА32000

9 апреля Стоит:

Цена на 9.06.08

34000

33000

32000

31000

34000

33000

32000

31000

Фьючерс на акции

ОАО Газпром

Цена на 9.04.08

31700

33700

Опцион

GAZR-6.08_0608СА32000

9 апреля Стоит:

Продав опцион Call

с ценой исполнения 34000

Продавец опциона

сразу получает

премию от

Продав опцион Call

с ценой исполнения 34000

Продавец опциона

сразу получает

премию от

GZU8 = 26940

GZU8 = 27940

Изменение цены опционов CALL за один день

GZU8 = 26940

GZU8 = 27940

Изменение цены опционов CALL за один день

Цена сентябрьского фьючерса GDU8 на 28 июля 2008 года 935$

Цена

Цена сентябрьского фьючерса GDU8 на 28 июля 2008 года 935$

Цена

Цена на 09.06.08

34000

33000

32000

31000

34000

33000

32000

31000

Фьючерс на акции

ОАО Газпром

Цена на 09.04.08

31700

33700

Право продать

Фьючерс GZM8

Цена на 09.06.08

34000

33000

32000

31000

34000

33000

32000

31000

Фьючерс на акции

ОАО Газпром

Цена на 09.04.08

31700

33700

Право продать

Фьючерс GZM8

Купив опцион Put

с ценой исполнения 36000

Держатель опциона

получит прибыль

в

Купив опцион Put

с ценой исполнения 36000

Держатель опциона

получит прибыль

в

Продав опцион Put

с ценой исполнения 36000

«Надписатель» опциона

получает премию сразу.

И

Продав опцион Put

с ценой исполнения 36000

«Надписатель» опциона

получает премию сразу.

И

На деньгах

At The Money

На Деньгах

At-The-Money

Вне Денег

Out-of-the-Money

PUT

CALL

В деньгах

In The Money

В деньгах

In-The-Money

Вне

На деньгах

At The Money

На Деньгах

At-The-Money

Вне Денег

Out-of-the-Money

PUT

CALL

В деньгах

In The Money

В деньгах

In-The-Money

Вне

Внутренняя стоимость опциона - это разница между ценой Страйк

и ценой базового

Внутренняя стоимость опциона - это разница между ценой Страйк

и ценой базового

На деньгах

On The Money

На Деньгах

Оn The Money

Вне Денег

Out of the

На деньгах

On The Money

На Деньгах

Оn The Money

Вне Денег

Out of the

В 1973 году были опубликованы работы Роберта Мертона и Майрона

Шоулза по

В 1973 году были опубликованы работы Роберта Мертона и Майрона

Шоулза по

Согласно Модели Блэка-Шоулза цена опциона

заданного страйка зависит от пяти параметров:

Их

Согласно Модели Блэка-Шоулза цена опциона

заданного страйка зависит от пяти параметров:

Их

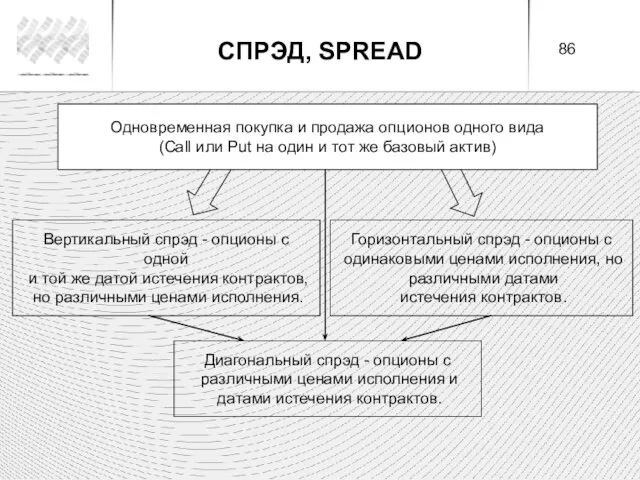

Одновременная покупка и продажа опционов одного вида

(Call или Put на

Одновременная покупка и продажа опционов одного вида

(Call или Put на

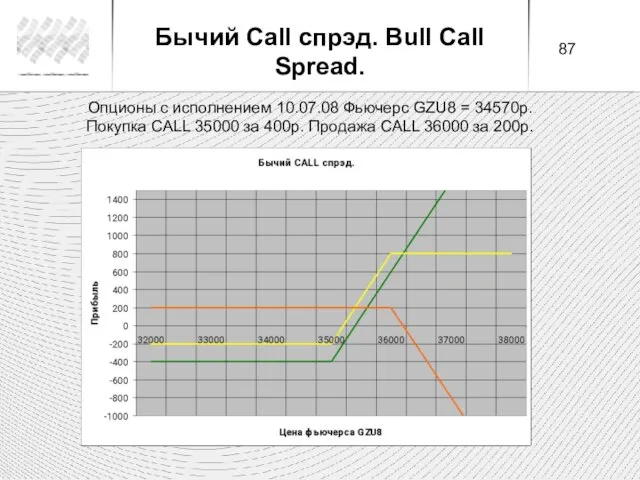

Опционы с исполнением 10.07.08 Фьючерс GZU8 = 34570р.

Покупка CALL 35000 за

Опционы с исполнением 10.07.08 Фьючерс GZU8 = 34570р.

Покупка CALL 35000 за

Главное Меню

Торговля

Опционы

Доска опционов

Как создать доску опционов в программе QUIK.

Главное Меню

Торговля

Опционы

Доска опционов

Как создать доску опционов в программе QUIK.

Финансовые ресурсы СКД

Финансовые ресурсы СКД Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами

Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами Сущность и принципы нормативного метода учета затрат. Варианты организации

Сущность и принципы нормативного метода учета затрат. Варианты организации Современные способы обеспечения возвратности кредита

Современные способы обеспечения возвратности кредита Что такое подработка и когда ее применять

Что такое подработка и когда ее применять Stock Market

Stock Market Оценка расходов на построение сети

Оценка расходов на построение сети Самые странные налоги, которые пока не ввели в России

Самые странные налоги, которые пока не ввели в России Структура ИКЗ

Структура ИКЗ Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве

Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве ГОС БЮДЖ

ГОС БЮДЖ Состав и структура отчетности по МСФО

Состав и структура отчетности по МСФО Виды сделок и стратегии на рынке ценных бумаг

Виды сделок и стратегии на рынке ценных бумаг Проект ФСС Прямые выплаты на территории Республики Саха

Проект ФСС Прямые выплаты на территории Республики Саха Оценка регулирующего воздействия нормативно-правовых актов на инвестиционную деятельность в регионе. Лекция 5

Оценка регулирующего воздействия нормативно-правовых актов на инвестиционную деятельность в регионе. Лекция 5 Понятие заработной платы. Структура заработной платы работника

Понятие заработной платы. Структура заработной платы работника Параметры окружного бюджета.Закон Ненецкого автономного округа

Параметры окружного бюджета.Закон Ненецкого автономного округа Оптимізація роботи банківської установи з населенням на прикладі ПАТ Імексбанк

Оптимізація роботи банківської установи з населенням на прикладі ПАТ Імексбанк Доступные деньги

Доступные деньги Основные принципы кредита

Основные принципы кредита Methodology of accounting

Methodology of accounting Фундаментальный%20анализ

Фундаментальный%20анализ Контрольно-ревизионная деятельность организации. Лекция 1

Контрольно-ревизионная деятельность организации. Лекция 1 Мемлекеттік каржысының ұғымы. Мемлекеттік қаржы құрамы мен құрылымы

Мемлекеттік каржысының ұғымы. Мемлекеттік қаржы құрамы мен құрылымы Организация размещения сотрудников, работающих вахтовым методом на автономных месторождениях

Организация размещения сотрудников, работающих вахтовым методом на автономных месторождениях Финансы в экономике. (Параграф 9)

Финансы в экономике. (Параграф 9) Финансы таможенных органов

Финансы таможенных органов Валютные отношения, участники валютных отношений, объекты валютных отношений

Валютные отношения, участники валютных отношений, объекты валютных отношений