- О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год

Содержание

- 2. НОВАЦИИ В ПОРЯДКЕ ФОРМИРОВАНИЯ ГОДОВОЙ БЮДЖЕТНОЙ И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ЗА 2021 ГОД, КВАРТАЛЬНОЙ И МЕСЯЧНОЙ ОТЧЕТНОСТИ

- 3. СРОКИ ПРЕДСТАВЛЕНИЯ ГОДОВОЙ ОТЧЕТНОСТИ ЗА 2021 ГОД

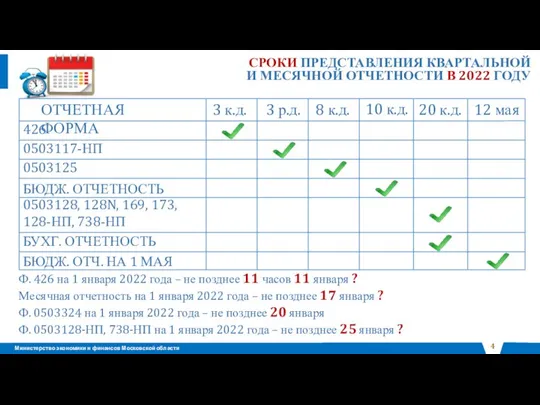

- 4. СРОКИ ПРЕДСТАВЛЕНИЯ КВАРТАЛЬНОЙ И МЕСЯЧНОЙ ОТЧЕТНОСТИ В 2022 ГОДУ Ф. 426 на 1 января 2022 года

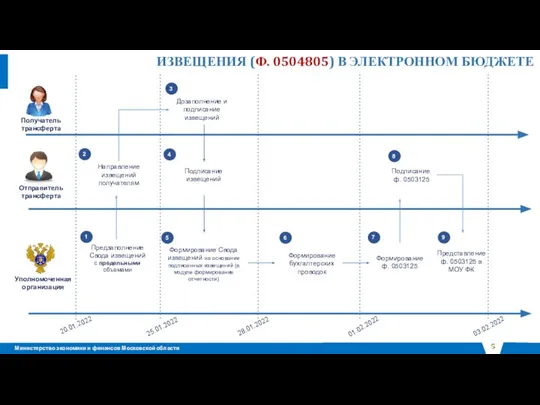

- 5. ИЗВЕЩЕНИЯ (Ф. 0504805) В ЭЛЕКТРОННОМ БЮДЖЕТЕ Уполномоченная организация Отправитель трансферта Получатель трансферта Предзаполнение Свода извещений с

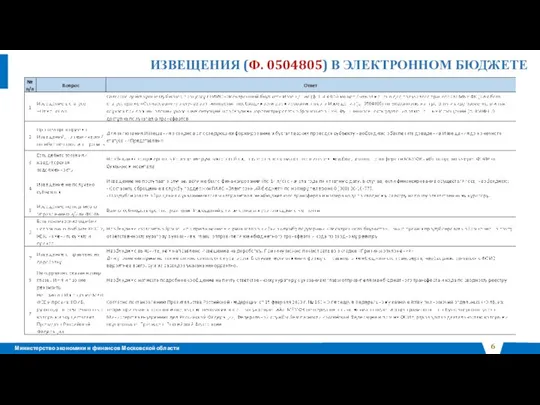

- 6. ИЗВЕЩЕНИЯ (Ф. 0504805) В ЭЛЕКТРОННОМ БЮДЖЕТЕ

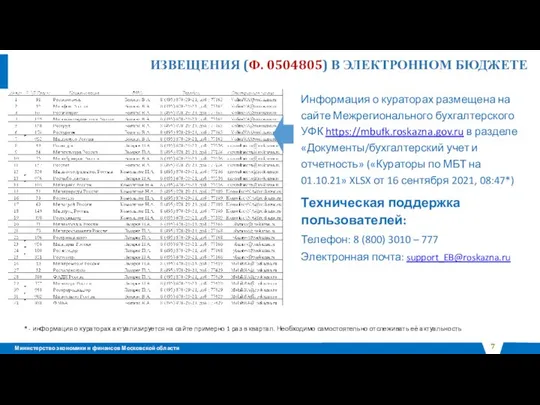

- 7. ИЗВЕЩЕНИЯ (Ф. 0504805) В ЭЛЕКТРОННОМ БЮДЖЕТЕ Информация о кураторах размещена на сайте Межрегионального бухгалтерского УФК https://mbufk.roskazna.gov.ru

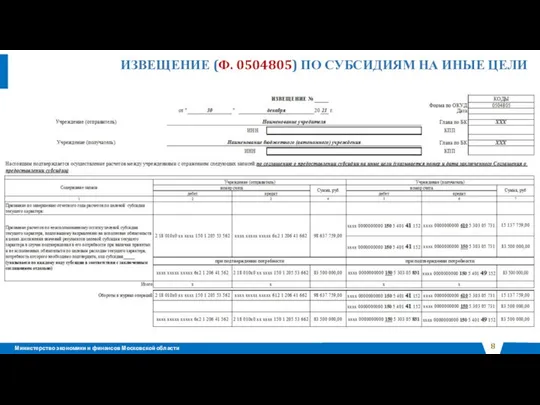

- 8. ИЗВЕЩЕНИЕ (Ф. 0504805) ПО СУБСИДИЯМ НА ИНЫЕ ЦЕЛИ

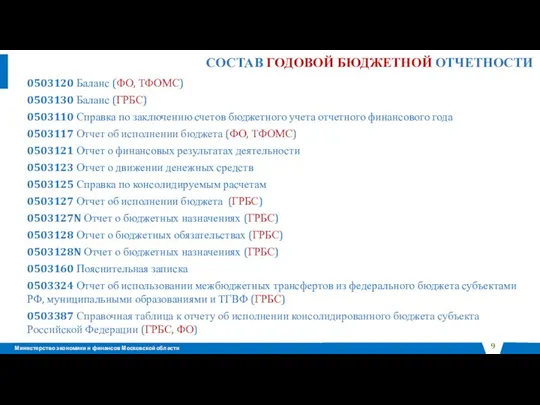

- 9. 0503120 Баланс (ФО, ТФОМС) 0503130 Баланс (ГРБС) 0503110 Справка по заключению счетов бюджетного учета отчетного финансового

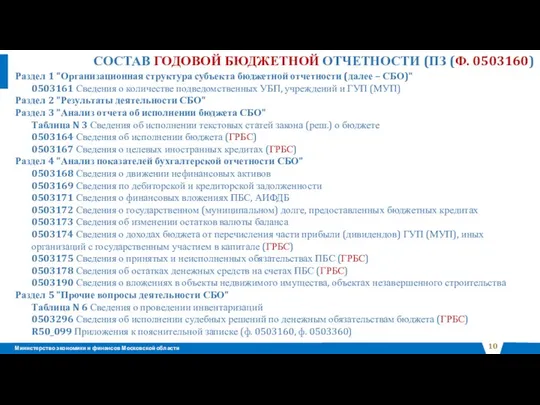

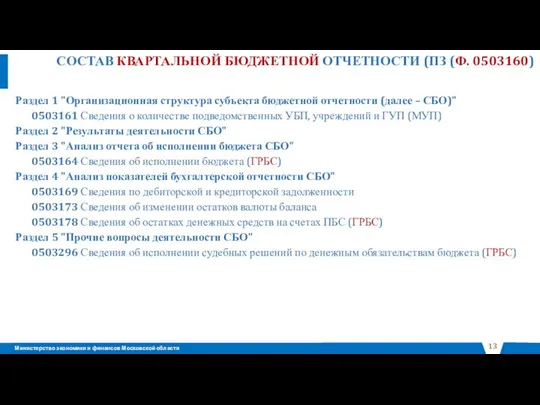

- 10. СОСТАВ ГОДОВОЙ БЮДЖЕТНОЙ ОТЧЕТНОСТИ (ПЗ (Ф. 0503160) Раздел 1 "Организационная структура субъекта бюджетной отчетности (далее –

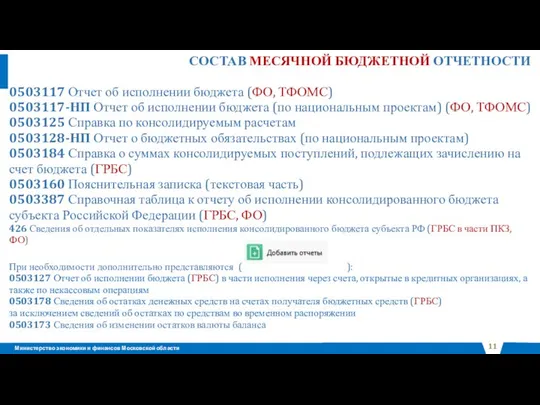

- 11. СОСТАВ МЕСЯЧНОЙ БЮДЖЕТНОЙ ОТЧЕТНОСТИ

- 12. 0503117 Отчет об исполнении бюджета (ФО, ТФОМС) 0503117-НП Отчет об исполнении бюджета (по национальным проектам) (ФО,

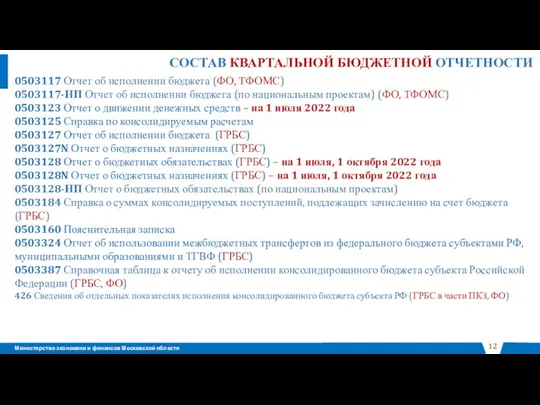

- 13. СОСТАВ КВАРТАЛЬНОЙ БЮДЖЕТНОЙ ОТЧЕТНОСТИ (ПЗ (Ф. 0503160) Раздел 1 "Организационная структура субъекта бюджетной отчетности (далее –

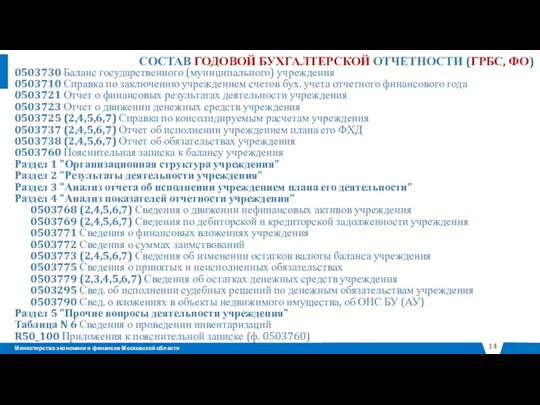

- 14. СОСТАВ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ (ГРБС, ФО) 0503730 Баланс государственного (муниципального) учреждения 0503710 Справка по заключению учреждением

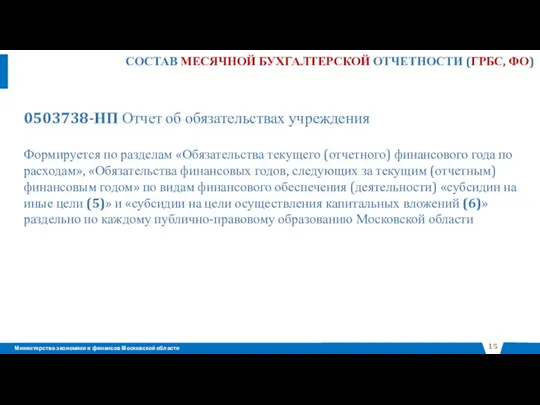

- 15. 0503738-НП Отчет об обязательствах учреждения Формируется по разделам «Обязательства текущего (отчетного) финансового года по расходам», «Обязательства

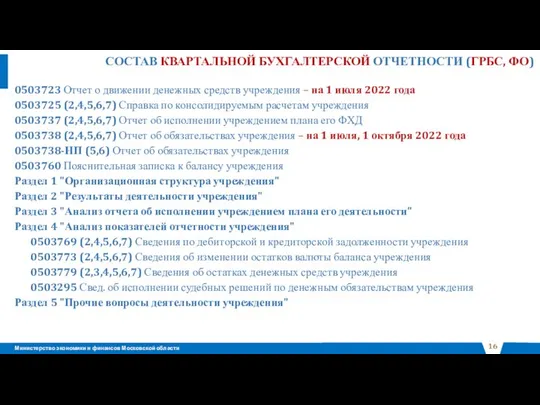

- 16. СОСТАВ КВАРТАЛЬНОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ (ГРБС, ФО) 0503723 Отчет о движении денежных средств учреждения – на 1

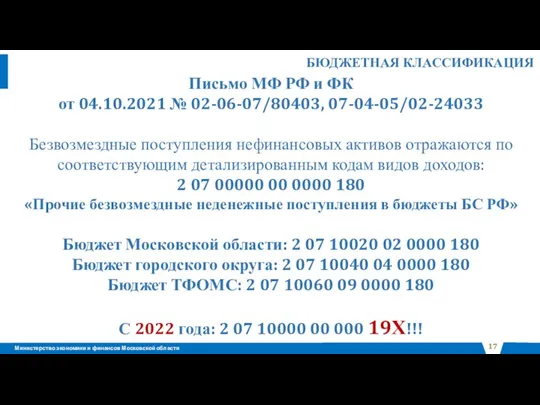

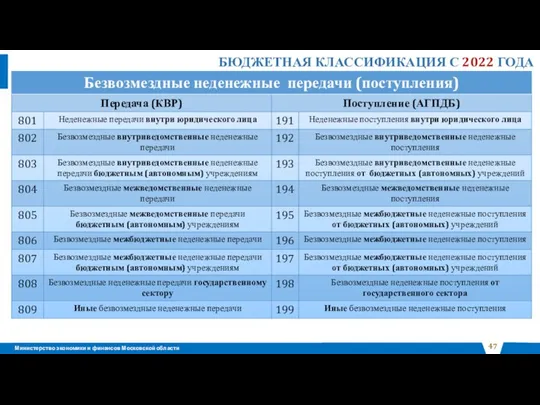

- 17. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Письмо МФ РФ и ФК от 04.10.2021 № 02-06-07/80403, 07-04-05/02-24033 Безвозмездные поступления нефинансовых активов

- 18. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Соответствие кодов бюджетной классификации * Заблаговременное включение в Реестр администрируемых доходов (РАД)

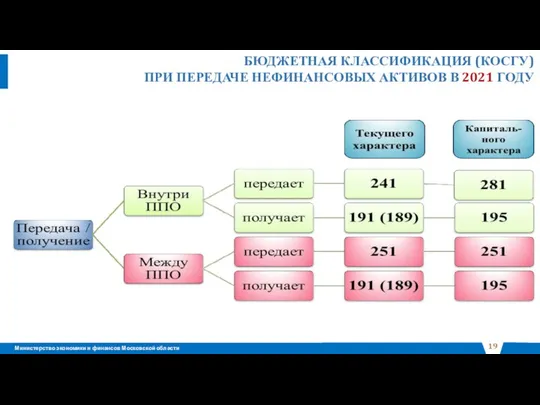

- 19. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ (КОСГУ) ПРИ ПЕРЕДАЧЕ НЕФИНАНСОВЫХ АКТИВОВ В 2021 ГОДУ

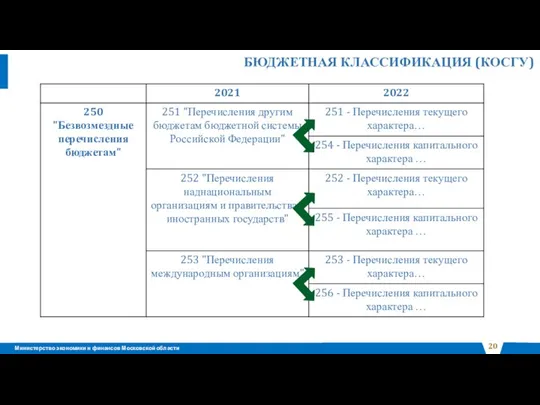

- 20. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ (КОСГУ)

- 21. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ (КОСГУ) ПРИ ПЕРЕДАЧЕ НЕФИНАНСОВЫХ АКТИВОВ В 2022 ГОДУ Приказ МФ РФ от 24.09.2021 №

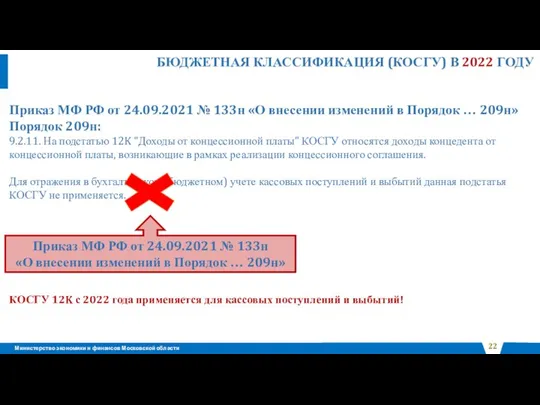

- 22. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ (КОСГУ) В 2022 ГОДУ КОСГУ 12K с 2022 года применяется для кассовых поступлений и

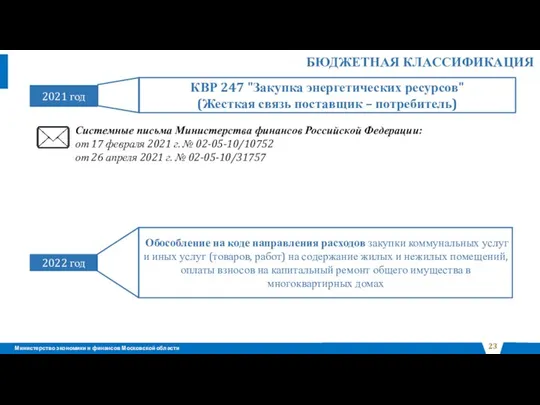

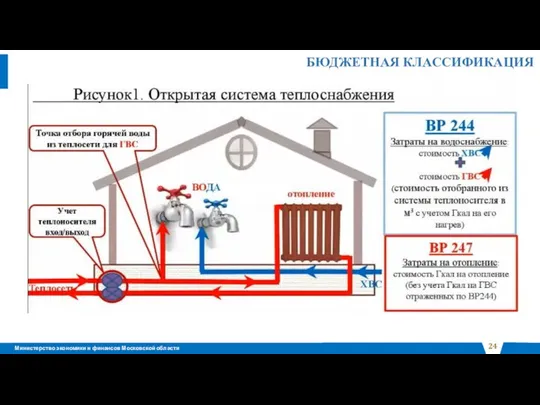

- 23. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ 2021 год КВР 247 "Закупка энергетических ресурсов" (Жесткая связь поставщик – потребитель) Системные письма

- 24. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

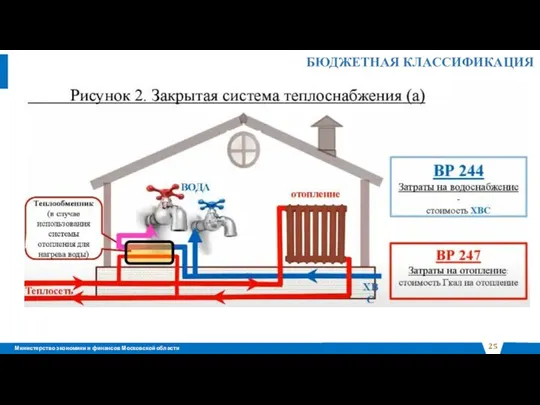

- 25. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

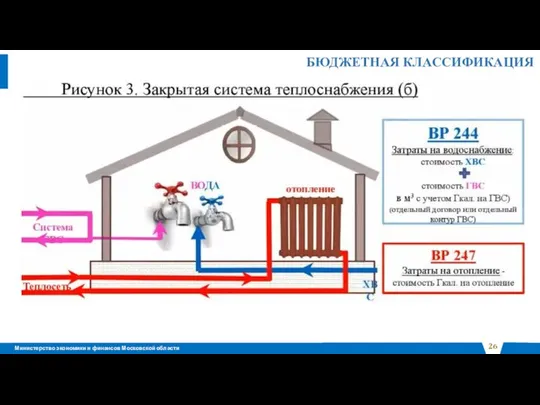

- 26. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

- 27. ИЗМЕНЕНИЯ В ИНСТРУКЦИИ ПО ОТЧЕТНСОТИ Инструкция № 33н Инструкция № 191н Приказ МФ РФ от 02.11.2021

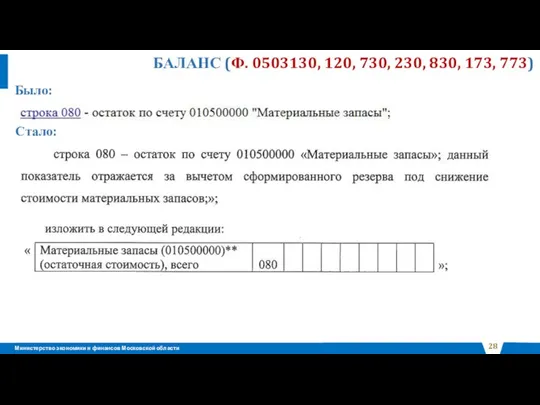

- 28. БАЛАНС (Ф. 0503130, 120, 730, 230, 830, 173, 773) Было: Стало:

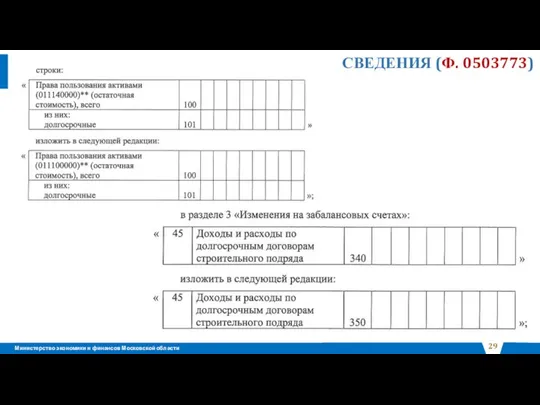

- 29. СВЕДЕНИЯ (Ф. 0503773)

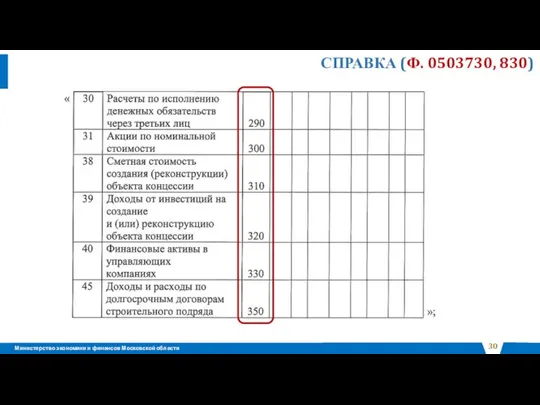

- 30. СПРАВКА (Ф. 0503730, 830)

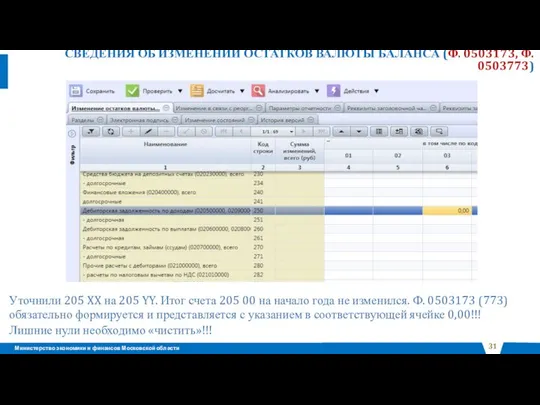

- 31. СВЕДЕНИЯ ОБ ИЗМЕНЕНИИ ОСТАТКОВ ВАЛЮТЫ БАЛАНСА (Ф. 0503173, Ф. 0503773) Уточнили 205 XX на 205 YY.

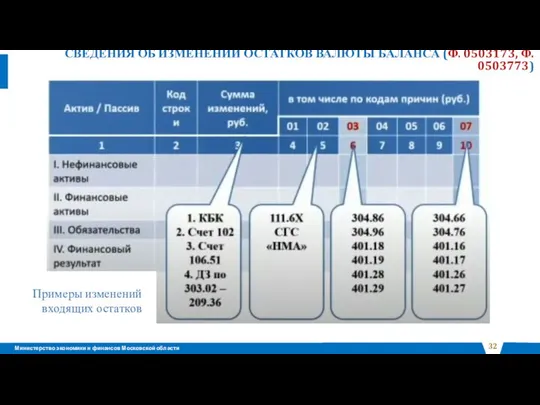

- 32. СВЕДЕНИЯ ОБ ИЗМЕНЕНИИ ОСТАТКОВ ВАЛЮТЫ БАЛАНСА (Ф. 0503173, Ф. 0503773) Примеры изменений входящих остатков

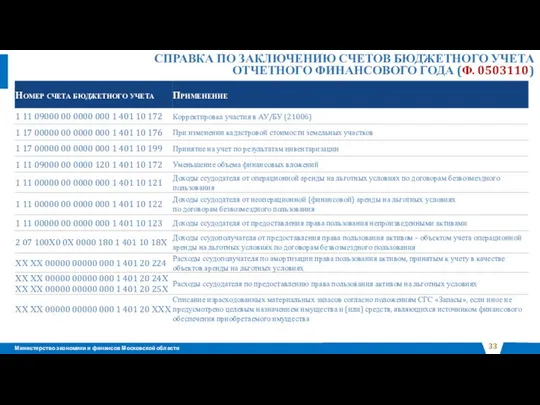

- 33. СПРАВКА ПО ЗАКЛЮЧЕНИЮ СЧЕТОВ БЮДЖЕТНОГО УЧЕТА ОТЧЕТНОГО ФИНАНСОВОГО ГОДА (Ф. 0503110)

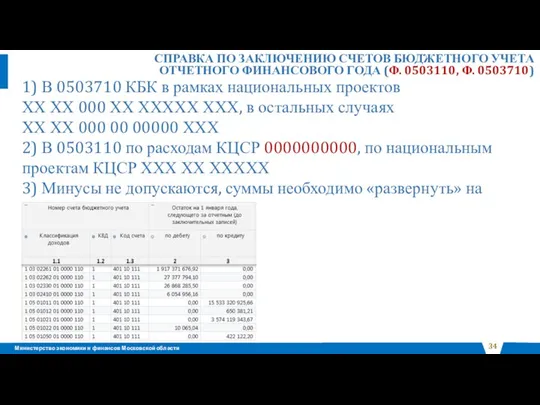

- 34. СПРАВКА ПО ЗАКЛЮЧЕНИЮ СЧЕТОВ БЮДЖЕТНОГО УЧЕТА ОТЧЕТНОГО ФИНАНСОВОГО ГОДА (Ф. 0503110, Ф. 0503710) 1) В 0503710

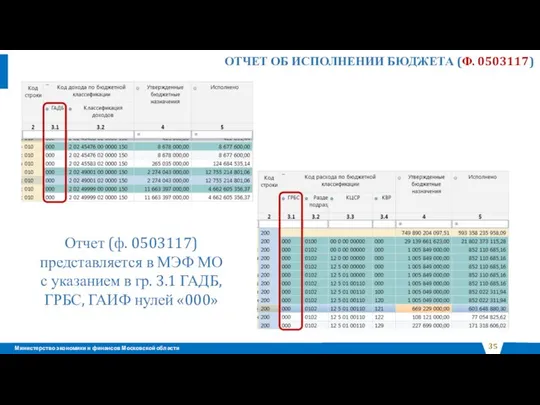

- 35. ОТЧЕТ ОБ ИСПОЛНЕНИИ БЮДЖЕТА (Ф. 0503117) Отчет (ф. 0503117) представляется в МЭФ МО с указанием в

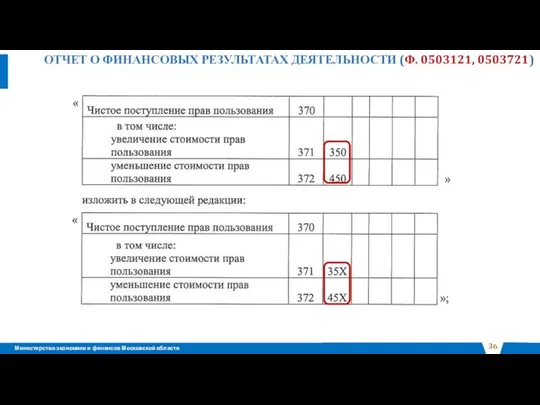

- 36. ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ (Ф. 0503121, 0503721)

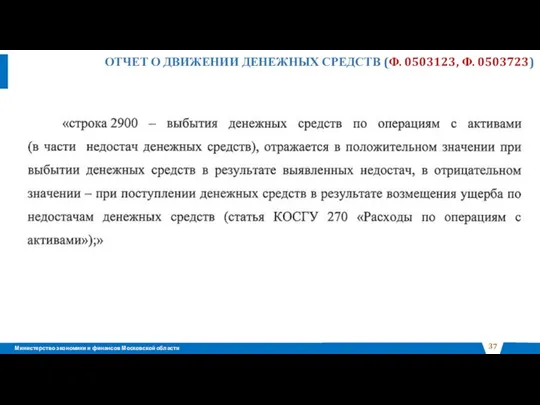

- 37. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ (Ф. 0503123, Ф. 0503723)

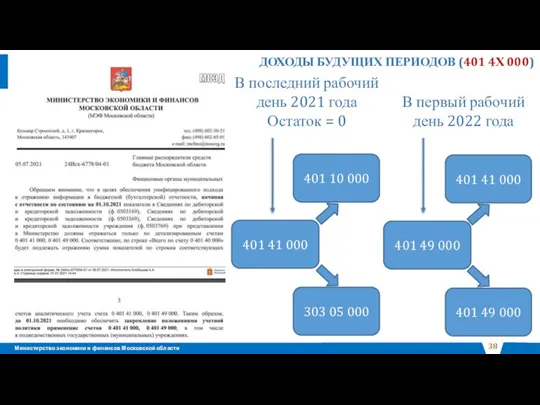

- 38. ДОХОДЫ БУДУЩИХ ПЕРИОДОВ (401 4Х 000)

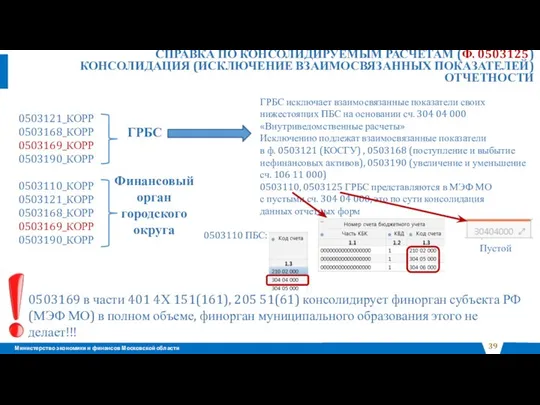

- 39. СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (Ф. 0503125) КОНСОЛИДАЦИЯ (ИСКЛЮЧЕНИЕ ВЗАИМОСВЯЗАННЫХ ПОКАЗАТЕЛЕЙ) ОТЧЕТНОСТИ 0503169 в части 401 4Х

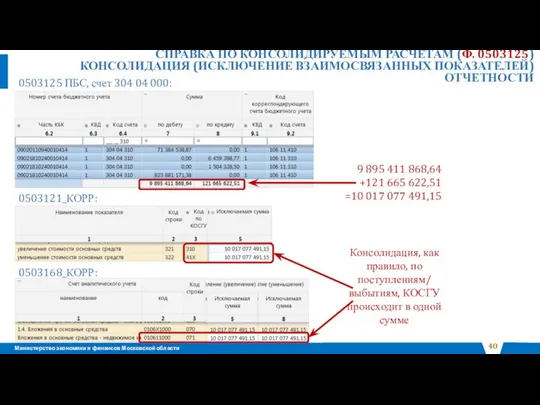

- 40. СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (Ф. 0503125) КОНСОЛИДАЦИЯ (ИСКЛЮЧЕНИЕ ВЗАИМОСВЯЗАННЫХ ПОКАЗАТЕЛЕЙ) ОТЧЕТНОСТИ 0503125 ПБС, счет 304 04

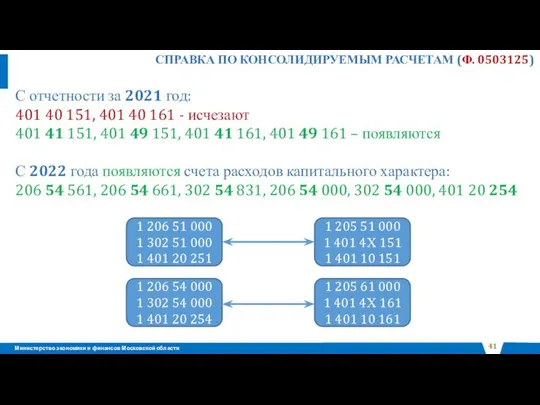

- 41. СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (Ф. 0503125) С отчетности за 2021 год: 401 40 151, 401 40

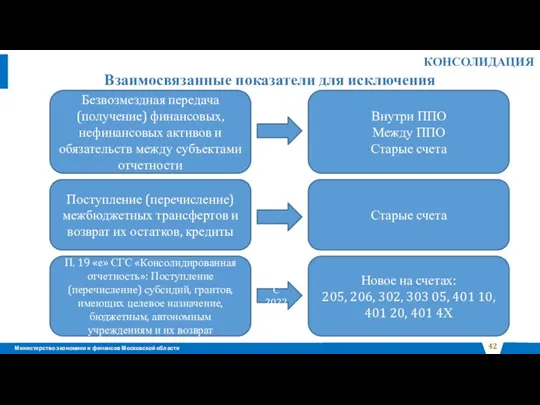

- 42. КОНСОЛИДАЦИЯ Взаимосвязанные показатели для исключения Безвозмездная передача (получение) финансовых, нефинансовых активов и обязательств между субъектами отчетности

- 43. КОНСОЛИДАЦИЯ Субъекты консолидированной отчетности Московской области МЭФ МО ФО МО МО ЦИОГВ МО ТФОМС МО ОМСУ

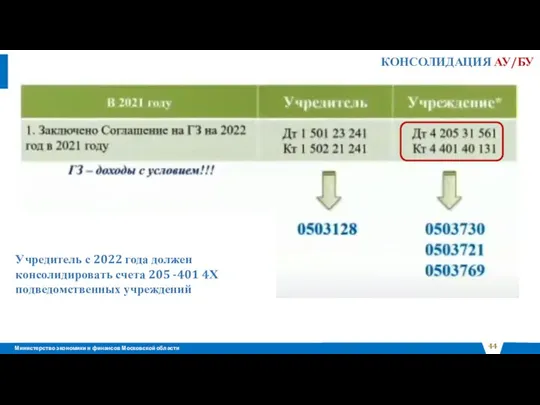

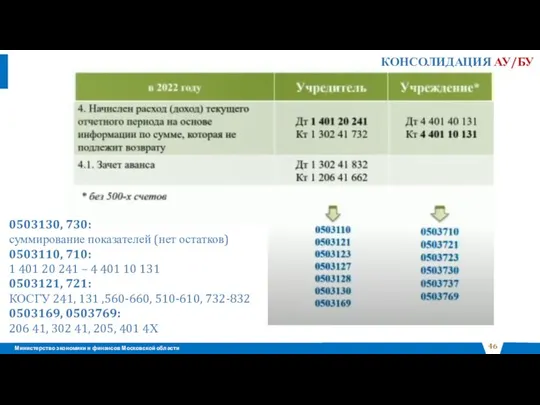

- 44. КОНСОЛИДАЦИЯ АУ/БУ Учредитель с 2022 года должен консолидировать счета 205 -401 4Х подведомственных учреждений

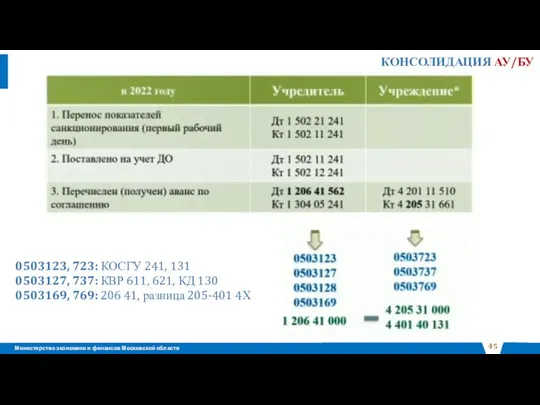

- 45. КОНСОЛИДАЦИЯ АУ/БУ 0503123, 723: КОСГУ 241, 131 0503127, 737: КВР 611, 621, КД 130 0503169, 769:

- 46. КОНСОЛИДАЦИЯ АУ/БУ 0503130, 730: суммирование показателей (нет остатков) 0503110, 710: 1 401 20 241 – 4

- 47. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ С 2022 ГОДА

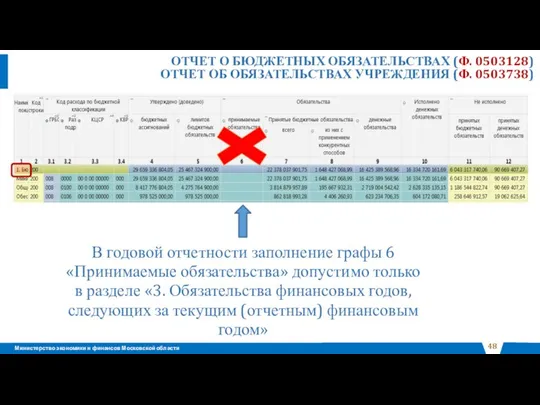

- 48. ОТЧЕТ О БЮДЖЕТНЫХ ОБЯЗАТЕЛЬСТВАХ (Ф. 0503128) ОТЧЕТ ОБ ОБЯЗАТЕЛЬСТВАХ УЧРЕЖДЕНИЯ (Ф. 0503738) В годовой отчетности заполнение

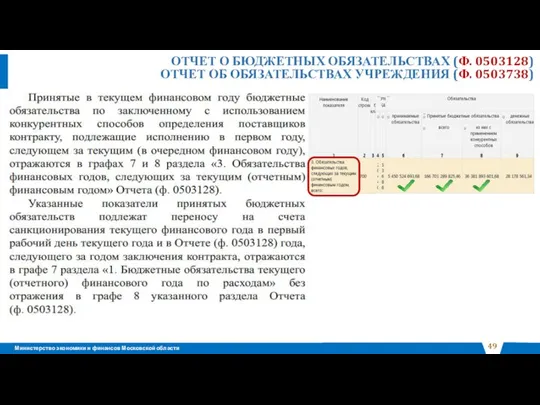

- 49. ОТЧЕТ О БЮДЖЕТНЫХ ОБЯЗАТЕЛЬСТВАХ (Ф. 0503128) ОТЧЕТ ОБ ОБЯЗАТЕЛЬСТВАХ УЧРЕЖДЕНИЯ (Ф. 0503738)

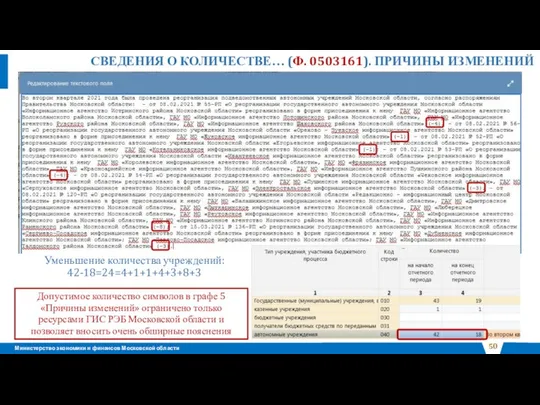

- 50. СВЕДЕНИЯ О КОЛИЧЕСТВЕ… (Ф. 0503161). ПРИЧИНЫ ИЗМЕНЕНИЙ Уменьшение количества учреждений: 42-18=24=4+1+1+4+3+8+3 Допустимое количество символов в графе

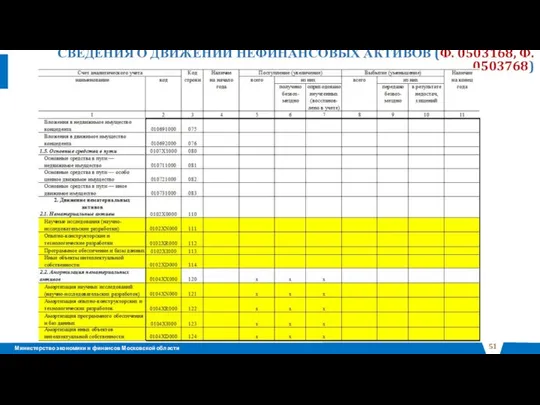

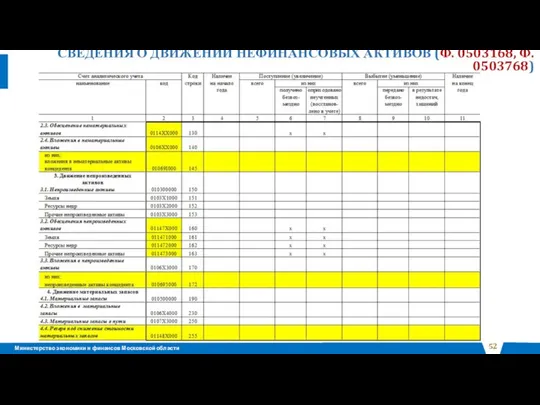

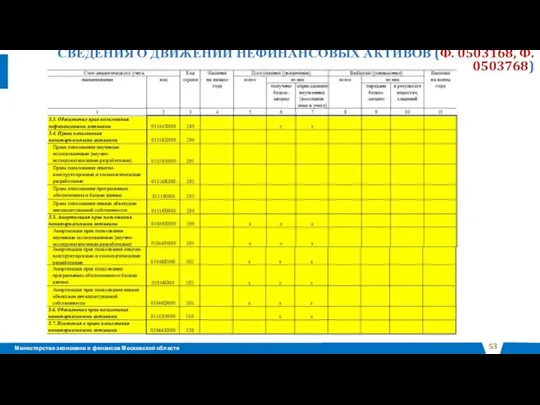

- 51. СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ (Ф. 0503168, Ф. 0503768)

- 52. СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ (Ф. 0503168, Ф. 0503768)

- 53. СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ (Ф. 0503168, Ф. 0503768)

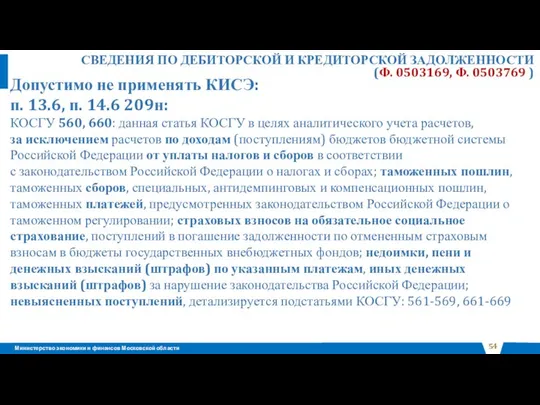

- 54. Допустимо не применять КИСЭ: п. 13.6, п. 14.6 209н: КОСГУ 560, 660: данная статья КОСГУ в

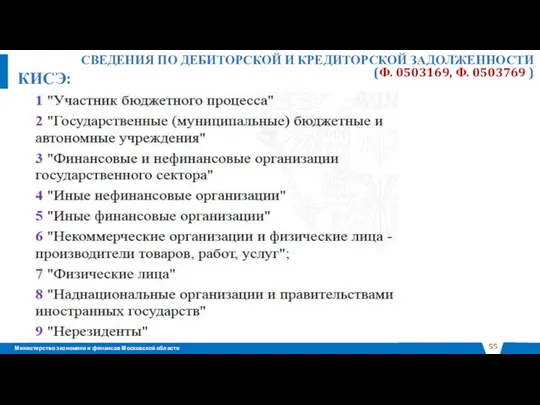

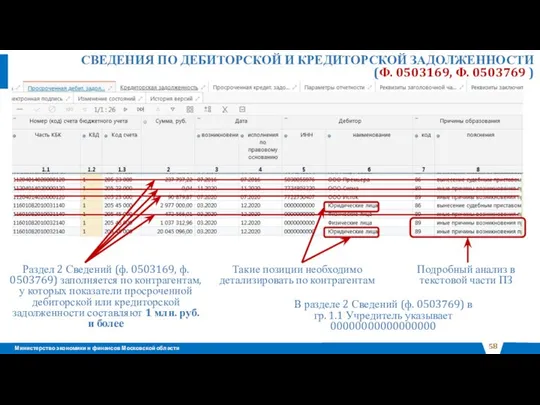

- 55. СВЕДЕНИЯ ПО ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ (Ф. 0503169, Ф. 0503769 ) КИСЭ:

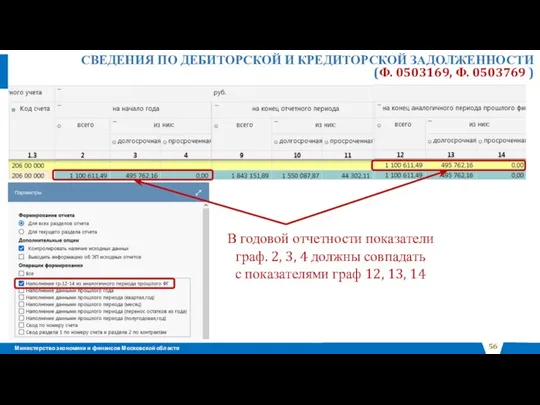

- 56. СВЕДЕНИЯ ПО ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ (Ф. 0503169, Ф. 0503769 ) В годовой отчетности показатели граф.

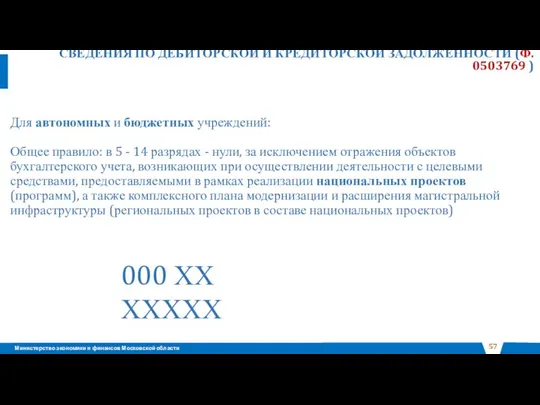

- 57. Для автономных и бюджетных учреждений: Общее правило: в 5 - 14 разрядах - нули, за исключением

- 58. СВЕДЕНИЯ ПО ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ (Ф. 0503169, Ф. 0503769 ) Раздел 2 Сведений (ф. 0503169,

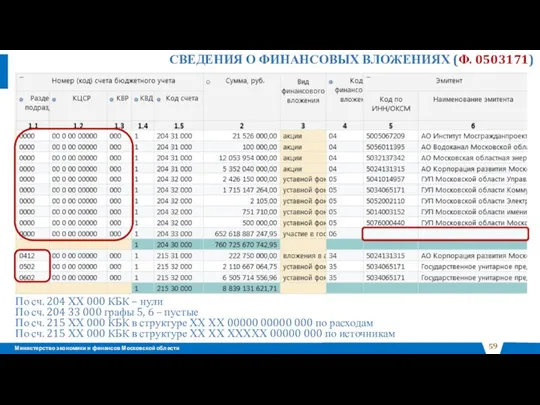

- 59. СВЕДЕНИЯ О ФИНАНСОВЫХ ВЛОЖЕНИЯХ (Ф. 0503171) По сч. 204 ХХ 000 КБК – нули По сч.

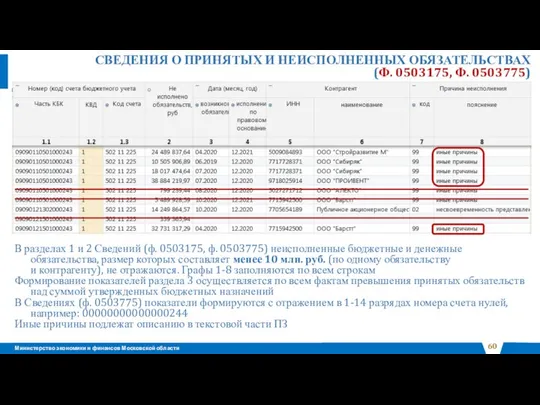

- 60. СВЕДЕНИЯ О ПРИНЯТЫХ И НЕИСПОЛНЕННЫХ ОБЯЗАТЕЛЬСТВАХ (Ф. 0503175, Ф. 0503775) В разделах 1 и 2 Сведений

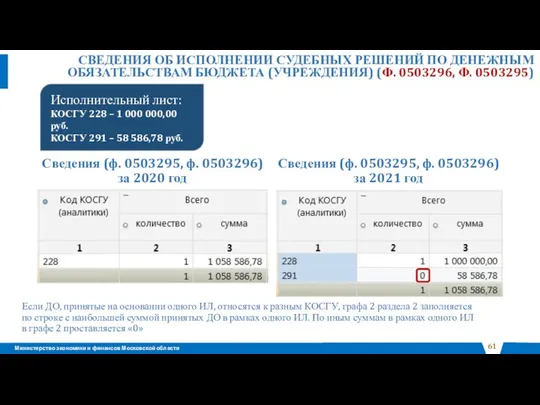

- 61. СВЕДЕНИЯ ОБ ИСПОЛНЕНИИ СУДЕБНЫХ РЕШЕНИЙ ПО ДЕНЕЖНЫМ ОБЯЗАТЕЛЬСТВАМ БЮДЖЕТА (УЧРЕЖДЕНИЯ) (Ф. 0503296, Ф. 0503295) Исполнительный лист:

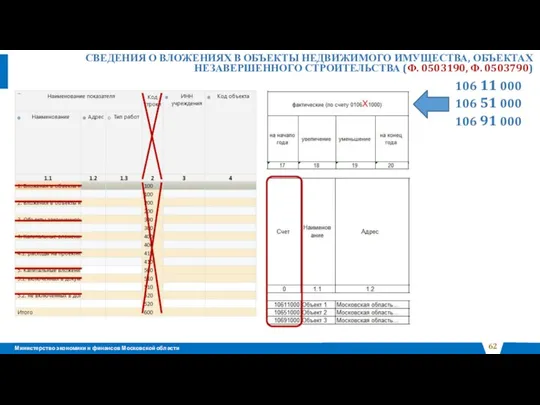

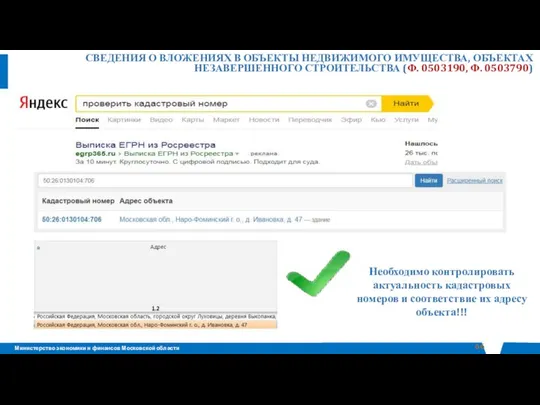

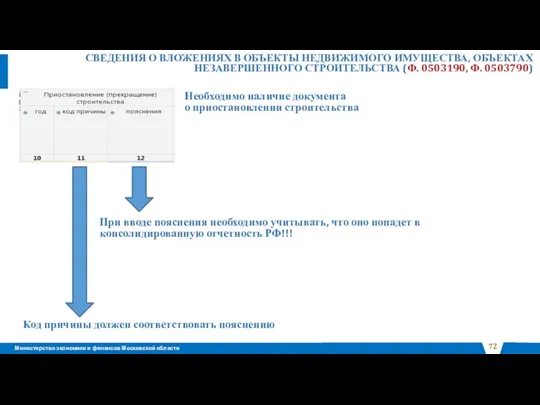

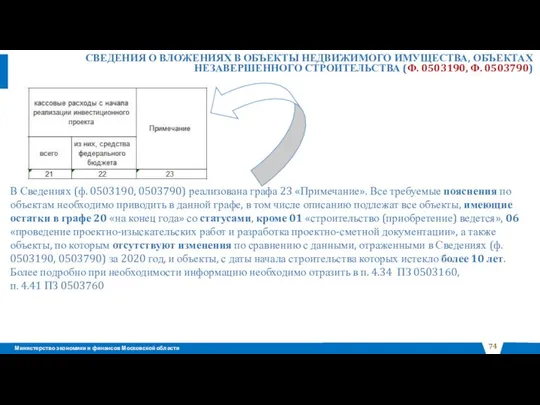

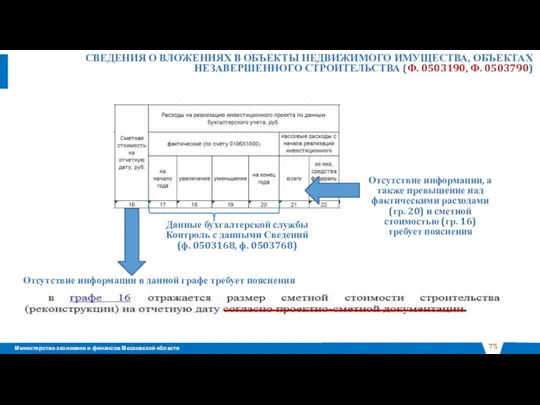

- 62. СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф. 0503190, Ф. 0503790) 106 11

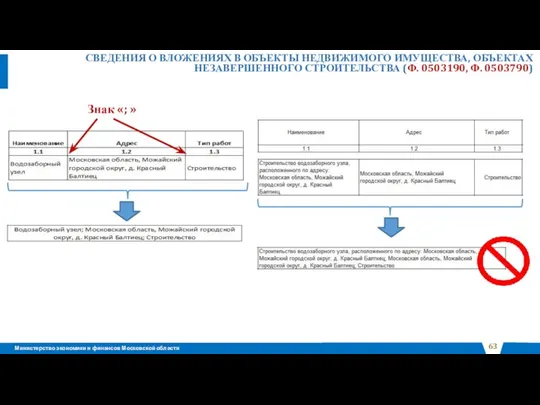

- 63. СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф. 0503190, Ф. 0503790)

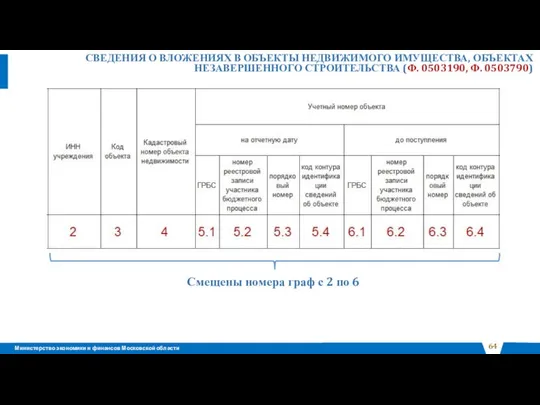

- 64. СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф. 0503190, Ф. 0503790) Смещены номера

- 65. СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф. 0503190, Ф. 0503790)

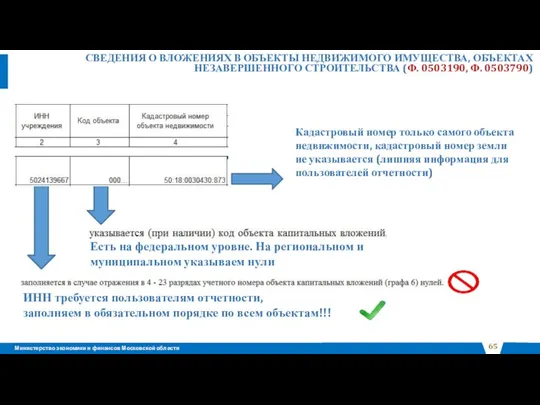

- 66. Необходимо контролировать актуальность кадастровых номеров и соответствие их адресу объекта!!! СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО

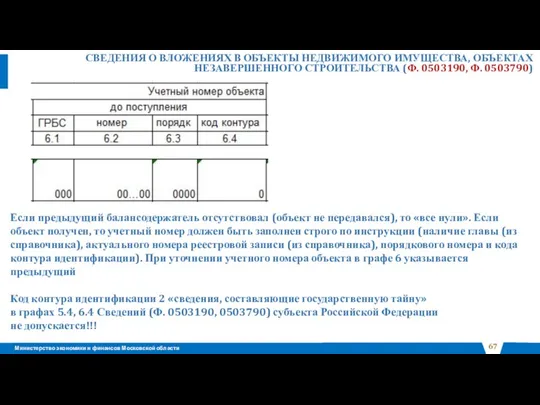

- 67. Если предыдущий балансодержатель отсутствовал (объект не передавался), то «все нули». Если объект получен, то учетный номер

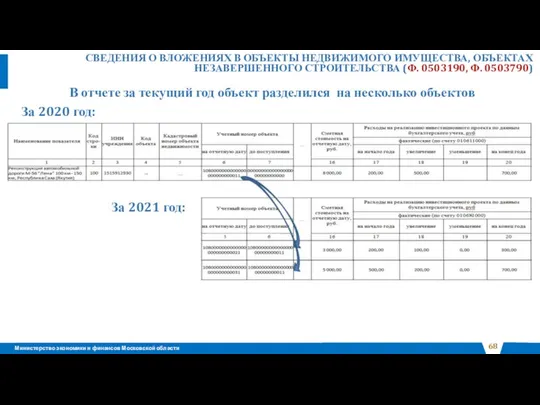

- 68. В отчете за текущий год объект разделился на несколько объектов СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО

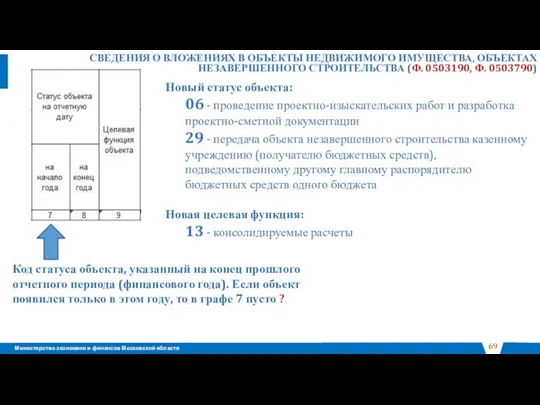

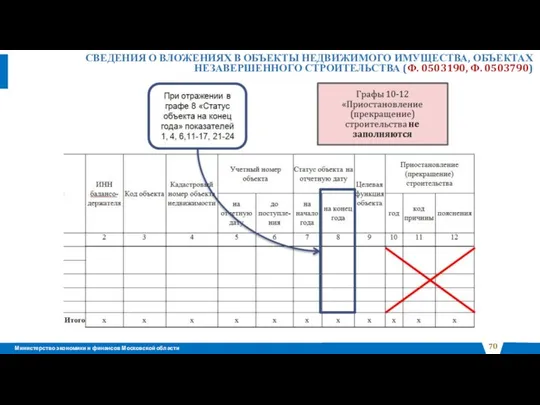

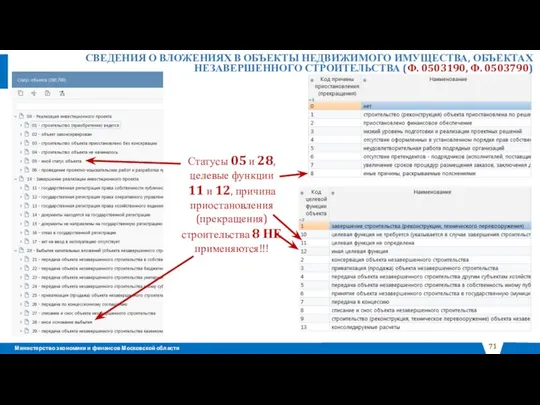

- 69. СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф. 0503190, Ф. 0503790) Код статуса

- 70. СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф. 0503190, Ф. 0503790)

- 71. СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф. 0503190, Ф. 0503790)

- 72. СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф. 0503190, Ф. 0503790)

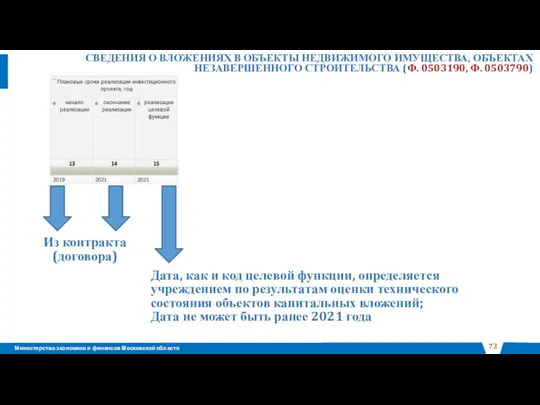

- 73. Из контракта (договора) Дата, как и код целевой функции, определяется учреждением по результатам оценки технического состояния

- 74. СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф. 0503190, Ф. 0503790) В Сведениях

- 75. СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф. 0503190, Ф. 0503790)

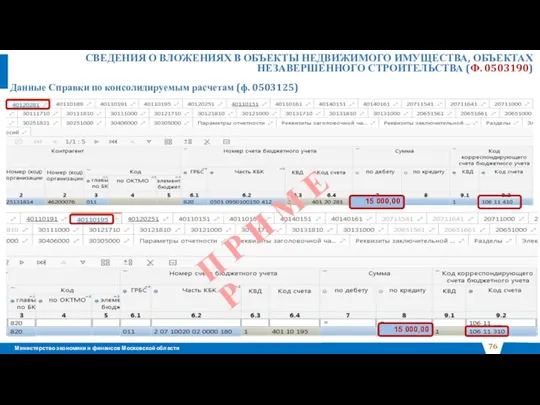

- 76. Данные Справки по консолидируемым расчетам (ф. 0503125) СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО

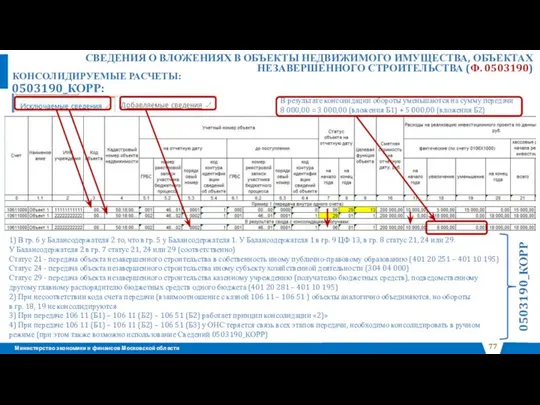

- 77. СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф. 0503190)

- 78. 174н, 183н: Сведения (ф. 0503190, ф. 0503790) подписываются главным бухгалтером в части финансовых показателей, сформированных на

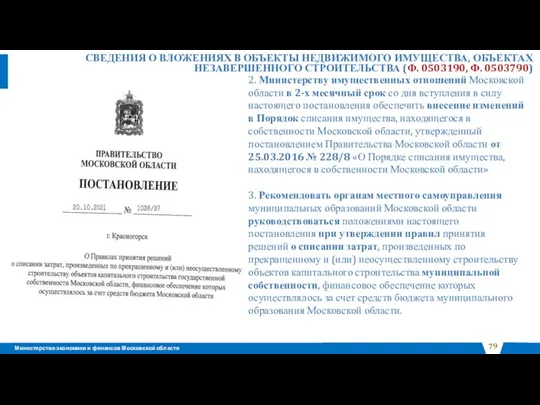

- 79. 2. Министерству имущественных отношений Московской области в 2-х месячный срок со дня вступления в силу настоящего

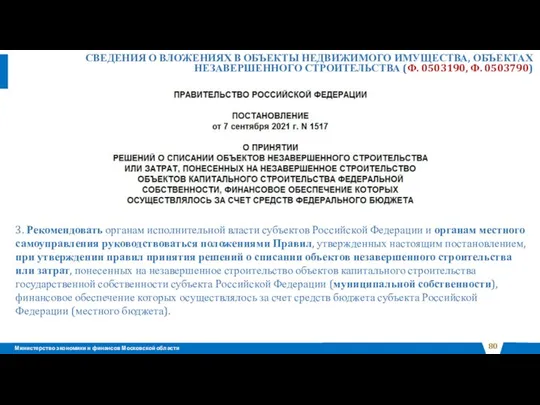

- 80. 3. Рекомендовать органам исполнительной власти субъектов Российской Федерации и органам местного самоуправления руководствоваться положениями Правил, утвержденных

- 81. СВЕДЕНИЯ О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИЙ (ТАБЛИЦА N 6) При отсутствии расхождений по результатам инвентаризации, проведенной в целях

- 82. ОРГАНИЗАЦИОННЫЕ И ТЕХНОЛОГИЧЕСКИЕ ТРЕБОВАНИЯ К ПОРЯДКУ ФОРМИРОВАНИЯ И ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ В ПОДСИСТЕМЕ СБОРА И ФОРМИРОВАНИЯ ОТЧЕТНОСТИ

- 83. НАЛИЧИЕ ЭЦП Необходимо проверить наличие квалифицированных электронно-цифровых подписей Не подписанная надлежащим образом отчетность не считается представленной

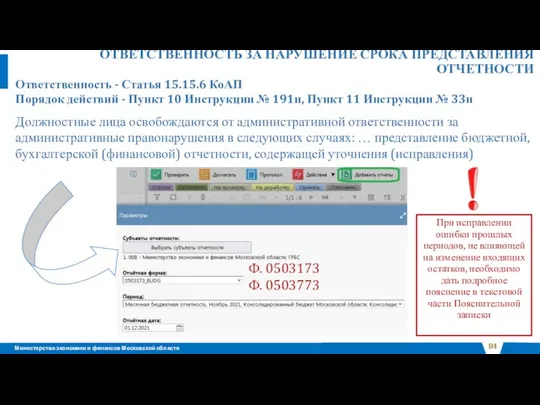

- 84. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ СРОКА ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ Ответственность - Статья 15.15.6 КоАП Порядок действий - Пункт 10

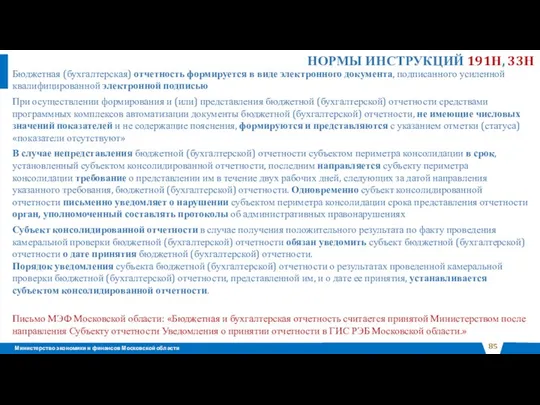

- 85. НОРМЫ ИНСТРУКЦИЙ 191Н, 33Н Бюджетная (бухгалтерская) отчетность формируется в виде электронного документа, подписанного усиленной квалифицированной электронной

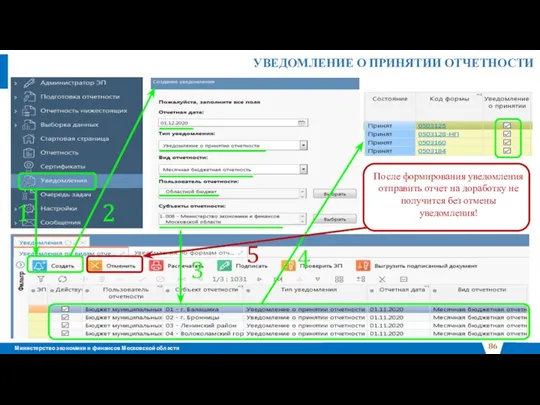

- 86. УВЕДОМЛЕНИЕ О ПРИНЯТИИ ОТЧЕТНОСТИ

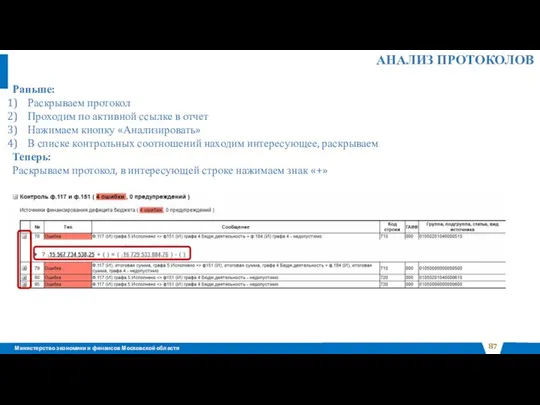

- 87. АНАЛИЗ ПРОТОКОЛОВ Раньше: Раскрываем протокол Проходим по активной ссылке в отчет Нажимаем кнопку «Анализировать» В списке

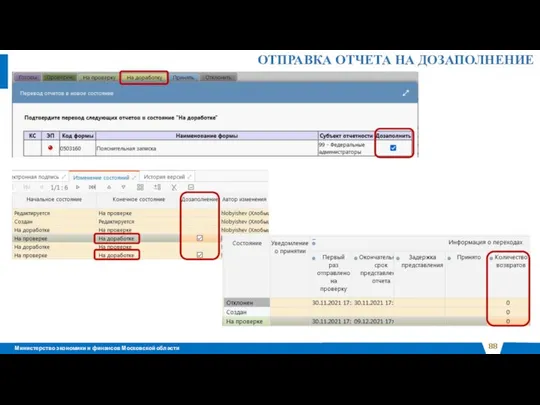

- 88. ОТПРАВКА ОТЧЕТА НА ДОЗАПОЛНЕНИЕ

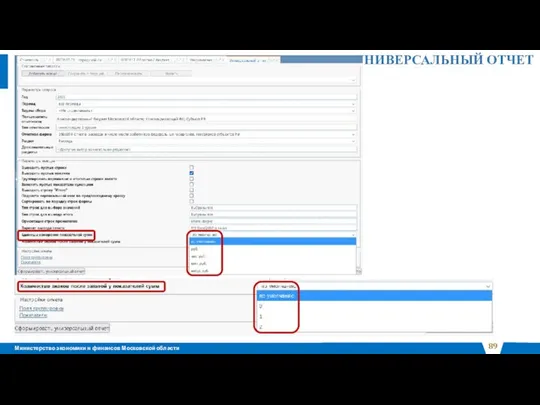

- 89. УНИВЕРСАЛЬНЫЙ ОТЧЕТ

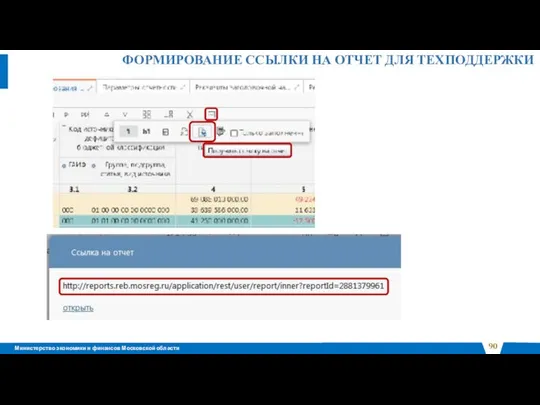

- 90. ФОРМИРОВАНИЕ ССЫЛКИ НА ОТЧЕТ ДЛЯ ТЕХПОДДЕРЖКИ

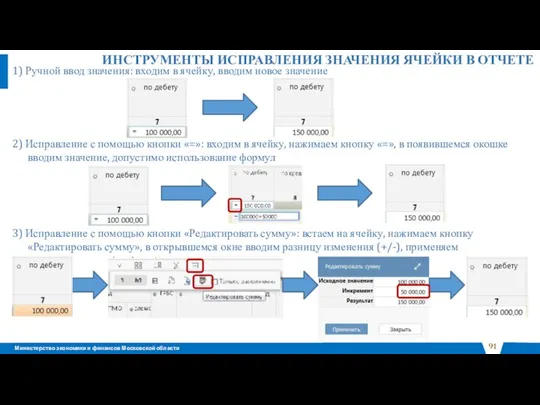

- 91. ИНСТРУМЕНТЫ ИСПРАВЛЕНИЯ ЗНАЧЕНИЯ ЯЧЕЙКИ В ОТЧЕТЕ 1) Ручной ввод значения: входим в ячейку, вводим новое значение

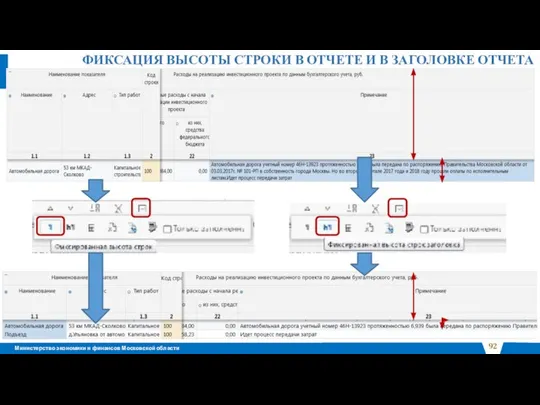

- 92. ФИКСАЦИЯ ВЫСОТЫ СТРОКИ В ОТЧЕТЕ И В ЗАГОЛОВКЕ ОТЧЕТА

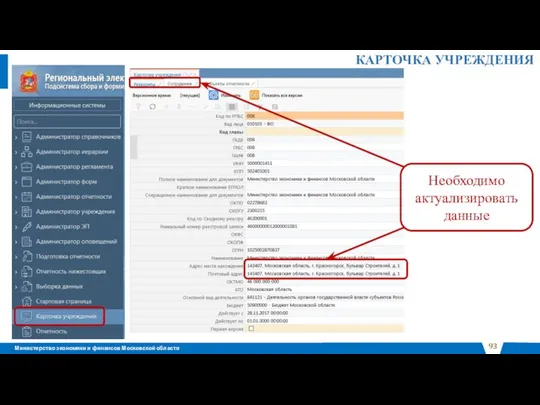

- 93. КАРТОЧКА УЧРЕЖДЕНИЯ

- 94. ПЕРСПЕКТИВНОЕ НАПРАВЛЕНИЕ СИНХРОНИЗАЦИЯ ПОКАЗАТЕЛЕЙ С ДАННЫМИ ВНЕШНИХ ИНФОРМАЦИОННЫХ СИСТЕМ ЕГРЮЛ (наличие контрагента, с которым имеются незавершенные

- 95. ВОЗМОЖНОСТЬ ВЫБОРА СТИЛЯ ИНТЕРФЕЙСА (СТАНДАРСТНЫЙ/ТЕПЛЫЙ)

- 97. Скачать презентацию

НОВАЦИИ В ПОРЯДКЕ ФОРМИРОВАНИЯ

ГОДОВОЙ БЮДЖЕТНОЙ И БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ ЗА 2021

НОВАЦИИ В ПОРЯДКЕ ФОРМИРОВАНИЯ

ГОДОВОЙ БЮДЖЕТНОЙ И БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ ЗА 2021

СРОКИ ПРЕДСТАВЛЕНИЯ ГОДОВОЙ ОТЧЕТНОСТИ ЗА 2021 ГОД

СРОКИ ПРЕДСТАВЛЕНИЯ ГОДОВОЙ ОТЧЕТНОСТИ ЗА 2021 ГОД

СРОКИ ПРЕДСТАВЛЕНИЯ КВАРТАЛЬНОЙ

И МЕСЯЧНОЙ ОТЧЕТНОСТИ В 2022 ГОДУ

Ф. 426 на

СРОКИ ПРЕДСТАВЛЕНИЯ КВАРТАЛЬНОЙ

И МЕСЯЧНОЙ ОТЧЕТНОСТИ В 2022 ГОДУ

Ф. 426 на

ИЗВЕЩЕНИЯ (Ф. 0504805) В ЭЛЕКТРОННОМ БЮДЖЕТЕ

Уполномоченная организация

Отправитель трансферта

Получатель трансферта

Предзаполнение Свода извещений

ИЗВЕЩЕНИЯ (Ф. 0504805) В ЭЛЕКТРОННОМ БЮДЖЕТЕ

Уполномоченная организация

Отправитель трансферта

Получатель трансферта

Предзаполнение Свода извещений

ИЗВЕЩЕНИЯ (Ф. 0504805) В ЭЛЕКТРОННОМ БЮДЖЕТЕ

ИЗВЕЩЕНИЯ (Ф. 0504805) В ЭЛЕКТРОННОМ БЮДЖЕТЕ

ИЗВЕЩЕНИЯ (Ф. 0504805) В ЭЛЕКТРОННОМ БЮДЖЕТЕ

Информация о кураторах размещена на сайте

ИЗВЕЩЕНИЯ (Ф. 0504805) В ЭЛЕКТРОННОМ БЮДЖЕТЕ

Информация о кураторах размещена на сайте

ИЗВЕЩЕНИЕ (Ф. 0504805) ПО СУБСИДИЯМ НА ИНЫЕ ЦЕЛИ

ИЗВЕЩЕНИЕ (Ф. 0504805) ПО СУБСИДИЯМ НА ИНЫЕ ЦЕЛИ

0503120 Баланс (ФО, ТФОМС)

0503130 Баланс (ГРБС)

0503110 Справка по заключению счетов бюджетного

0503120 Баланс (ФО, ТФОМС)

0503130 Баланс (ГРБС)

0503110 Справка по заключению счетов бюджетного

СОСТАВ ГОДОВОЙ БЮДЖЕТНОЙ ОТЧЕТНОСТИ (ПЗ (Ф. 0503160)

Раздел 1 "Организационная структура субъекта

СОСТАВ ГОДОВОЙ БЮДЖЕТНОЙ ОТЧЕТНОСТИ (ПЗ (Ф. 0503160)

Раздел 1 "Организационная структура субъекта

СОСТАВ МЕСЯЧНОЙ БЮДЖЕТНОЙ ОТЧЕТНОСТИ

СОСТАВ МЕСЯЧНОЙ БЮДЖЕТНОЙ ОТЧЕТНОСТИ

0503117 Отчет об исполнении бюджета (ФО, ТФОМС)

0503117-НП Отчет об исполнении бюджета

0503117 Отчет об исполнении бюджета (ФО, ТФОМС)

0503117-НП Отчет об исполнении бюджета

СОСТАВ КВАРТАЛЬНОЙ БЮДЖЕТНОЙ ОТЧЕТНОСТИ (ПЗ (Ф. 0503160)

Раздел 1 "Организационная структура субъекта

СОСТАВ КВАРТАЛЬНОЙ БЮДЖЕТНОЙ ОТЧЕТНОСТИ (ПЗ (Ф. 0503160)

Раздел 1 "Организационная структура субъекта

СОСТАВ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ (ГРБС, ФО)

0503730 Баланс государственного (муниципального) учреждения

0503710 Справка

СОСТАВ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ (ГРБС, ФО)

0503730 Баланс государственного (муниципального) учреждения

0503710 Справка

0503738-НП Отчет об обязательствах учреждения

Формируется по разделам «Обязательства текущего (отчетного) финансового

0503738-НП Отчет об обязательствах учреждения

Формируется по разделам «Обязательства текущего (отчетного) финансового

СОСТАВ КВАРТАЛЬНОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ (ГРБС, ФО)

0503723 Отчет о движении денежных средств

СОСТАВ КВАРТАЛЬНОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ (ГРБС, ФО)

0503723 Отчет о движении денежных средств

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Письмо МФ РФ и ФК

от 04.10.2021 № 02-06-07/80403, 07-04-05/02-24033

Безвозмездные

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Письмо МФ РФ и ФК

от 04.10.2021 № 02-06-07/80403, 07-04-05/02-24033

Безвозмездные

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Соответствие кодов бюджетной классификации

* Заблаговременное включение в Реестр администрируемых доходов

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Соответствие кодов бюджетной классификации

* Заблаговременное включение в Реестр администрируемых доходов

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ (КОСГУ)

ПРИ ПЕРЕДАЧЕ НЕФИНАНСОВЫХ АКТИВОВ В 2021 ГОДУ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ (КОСГУ)

ПРИ ПЕРЕДАЧЕ НЕФИНАНСОВЫХ АКТИВОВ В 2021 ГОДУ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ (КОСГУ)

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ (КОСГУ)

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ (КОСГУ)

ПРИ ПЕРЕДАЧЕ НЕФИНАНСОВЫХ АКТИВОВ В 2022 ГОДУ

Приказ МФ РФ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ (КОСГУ)

ПРИ ПЕРЕДАЧЕ НЕФИНАНСОВЫХ АКТИВОВ В 2022 ГОДУ

Приказ МФ РФ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ (КОСГУ) В 2022 ГОДУ

КОСГУ 12K с 2022 года применяется

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ (КОСГУ) В 2022 ГОДУ

КОСГУ 12K с 2022 года применяется

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

2021 год

КВР 247 "Закупка энергетических ресурсов"

(Жесткая связь поставщик – потребитель)

Системные

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

2021 год

КВР 247 "Закупка энергетических ресурсов"

(Жесткая связь поставщик – потребитель)

Системные

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

ИЗМЕНЕНИЯ В ИНСТРУКЦИИ ПО ОТЧЕТНСОТИ

Инструкция № 33н

Инструкция № 191н

Приказ МФ РФ

ИЗМЕНЕНИЯ В ИНСТРУКЦИИ ПО ОТЧЕТНСОТИ

Инструкция № 33н

Инструкция № 191н

Приказ МФ РФ

БАЛАНС (Ф. 0503130, 120, 730, 230, 830, 173, 773)

Было:

Стало:

БАЛАНС (Ф. 0503130, 120, 730, 230, 830, 173, 773)

Было:

Стало:

СВЕДЕНИЯ (Ф. 0503773)

СВЕДЕНИЯ (Ф. 0503773)

СПРАВКА (Ф. 0503730, 830)

СПРАВКА (Ф. 0503730, 830)

СВЕДЕНИЯ ОБ ИЗМЕНЕНИИ ОСТАТКОВ ВАЛЮТЫ БАЛАНСА (Ф. 0503173, Ф. 0503773)

Уточнили 205

СВЕДЕНИЯ ОБ ИЗМЕНЕНИИ ОСТАТКОВ ВАЛЮТЫ БАЛАНСА (Ф. 0503173, Ф. 0503773)

Уточнили 205

СВЕДЕНИЯ ОБ ИЗМЕНЕНИИ ОСТАТКОВ ВАЛЮТЫ БАЛАНСА (Ф. 0503173, Ф. 0503773)

Примеры изменений

СВЕДЕНИЯ ОБ ИЗМЕНЕНИИ ОСТАТКОВ ВАЛЮТЫ БАЛАНСА (Ф. 0503173, Ф. 0503773)

Примеры изменений

СПРАВКА ПО ЗАКЛЮЧЕНИЮ СЧЕТОВ БЮДЖЕТНОГО УЧЕТА

ОТЧЕТНОГО ФИНАНСОВОГО ГОДА (Ф. 0503110)

СПРАВКА ПО ЗАКЛЮЧЕНИЮ СЧЕТОВ БЮДЖЕТНОГО УЧЕТА

ОТЧЕТНОГО ФИНАНСОВОГО ГОДА (Ф. 0503110)

СПРАВКА ПО ЗАКЛЮЧЕНИЮ СЧЕТОВ БЮДЖЕТНОГО УЧЕТА

ОТЧЕТНОГО ФИНАНСОВОГО ГОДА (Ф. 0503110,

СПРАВКА ПО ЗАКЛЮЧЕНИЮ СЧЕТОВ БЮДЖЕТНОГО УЧЕТА

ОТЧЕТНОГО ФИНАНСОВОГО ГОДА (Ф. 0503110,

ОТЧЕТ ОБ ИСПОЛНЕНИИ БЮДЖЕТА (Ф. 0503117)

Отчет (ф. 0503117) представляется в МЭФ

ОТЧЕТ ОБ ИСПОЛНЕНИИ БЮДЖЕТА (Ф. 0503117)

Отчет (ф. 0503117) представляется в МЭФ

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ (Ф. 0503121, 0503721)

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ (Ф. 0503121, 0503721)

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ (Ф. 0503123, Ф. 0503723)

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ (Ф. 0503123, Ф. 0503723)

ДОХОДЫ БУДУЩИХ ПЕРИОДОВ (401 4Х 000)

ДОХОДЫ БУДУЩИХ ПЕРИОДОВ (401 4Х 000)

СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (Ф. 0503125)

КОНСОЛИДАЦИЯ (ИСКЛЮЧЕНИЕ ВЗАИМОСВЯЗАННЫХ ПОКАЗАТЕЛЕЙ) ОТЧЕТНОСТИ

0503169 в

СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (Ф. 0503125)

КОНСОЛИДАЦИЯ (ИСКЛЮЧЕНИЕ ВЗАИМОСВЯЗАННЫХ ПОКАЗАТЕЛЕЙ) ОТЧЕТНОСТИ

0503169 в

СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (Ф. 0503125)

КОНСОЛИДАЦИЯ (ИСКЛЮЧЕНИЕ ВЗАИМОСВЯЗАННЫХ ПОКАЗАТЕЛЕЙ) ОТЧЕТНОСТИ

0503125 ПБС,

СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (Ф. 0503125)

КОНСОЛИДАЦИЯ (ИСКЛЮЧЕНИЕ ВЗАИМОСВЯЗАННЫХ ПОКАЗАТЕЛЕЙ) ОТЧЕТНОСТИ

0503125 ПБС,

СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (Ф. 0503125)

С отчетности за 2021 год:

401 40

СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (Ф. 0503125)

С отчетности за 2021 год:

401 40

КОНСОЛИДАЦИЯ

Взаимосвязанные показатели для исключения

Безвозмездная передача (получение) финансовых, нефинансовых активов и обязательств

КОНСОЛИДАЦИЯ

Взаимосвязанные показатели для исключения

Безвозмездная передача (получение) финансовых, нефинансовых активов и обязательств

КОНСОЛИДАЦИЯ

Субъекты консолидированной отчетности Московской области

МЭФ МО

ФО МО МО

ЦИОГВ МО

ТФОМС

КОНСОЛИДАЦИЯ

Субъекты консолидированной отчетности Московской области

МЭФ МО

ФО МО МО

ЦИОГВ МО

ТФОМС

КОНСОЛИДАЦИЯ АУ/БУ

Учредитель с 2022 года должен консолидировать счета 205 -401 4Х

КОНСОЛИДАЦИЯ АУ/БУ

Учредитель с 2022 года должен консолидировать счета 205 -401 4Х

КОНСОЛИДАЦИЯ АУ/БУ

0503123, 723: КОСГУ 241, 131

0503127, 737: КВР 611, 621, КД

КОНСОЛИДАЦИЯ АУ/БУ

0503123, 723: КОСГУ 241, 131

0503127, 737: КВР 611, 621, КД

КОНСОЛИДАЦИЯ АУ/БУ

0503130, 730:

суммирование показателей (нет остатков)

0503110, 710:

1 401 20

КОНСОЛИДАЦИЯ АУ/БУ

0503130, 730:

суммирование показателей (нет остатков)

0503110, 710:

1 401 20

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ С 2022 ГОДА

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ С 2022 ГОДА

ОТЧЕТ О БЮДЖЕТНЫХ ОБЯЗАТЕЛЬСТВАХ (Ф. 0503128)

ОТЧЕТ ОБ ОБЯЗАТЕЛЬСТВАХ УЧРЕЖДЕНИЯ (Ф. 0503738)

В

ОТЧЕТ О БЮДЖЕТНЫХ ОБЯЗАТЕЛЬСТВАХ (Ф. 0503128)

ОТЧЕТ ОБ ОБЯЗАТЕЛЬСТВАХ УЧРЕЖДЕНИЯ (Ф. 0503738)

В

ОТЧЕТ О БЮДЖЕТНЫХ ОБЯЗАТЕЛЬСТВАХ (Ф. 0503128)

ОТЧЕТ ОБ ОБЯЗАТЕЛЬСТВАХ УЧРЕЖДЕНИЯ (Ф. 0503738)

ОТЧЕТ О БЮДЖЕТНЫХ ОБЯЗАТЕЛЬСТВАХ (Ф. 0503128)

ОТЧЕТ ОБ ОБЯЗАТЕЛЬСТВАХ УЧРЕЖДЕНИЯ (Ф. 0503738)

СВЕДЕНИЯ О КОЛИЧЕСТВЕ… (Ф. 0503161). ПРИЧИНЫ ИЗМЕНЕНИЙ

Уменьшение количества учреждений:

42-18=24=4+1+1+4+3+8+3

Допустимое количество символов

СВЕДЕНИЯ О КОЛИЧЕСТВЕ… (Ф. 0503161). ПРИЧИНЫ ИЗМЕНЕНИЙ

Уменьшение количества учреждений:

42-18=24=4+1+1+4+3+8+3

Допустимое количество символов

СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ (Ф. 0503168, Ф. 0503768)

СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ (Ф. 0503168, Ф. 0503768)

СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ (Ф. 0503168, Ф. 0503768)

СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ (Ф. 0503168, Ф. 0503768)

СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ (Ф. 0503168, Ф. 0503768)

СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ (Ф. 0503168, Ф. 0503768)

Допустимо не применять КИСЭ:

п. 13.6, п. 14.6 209н:

КОСГУ 560, 660:

Допустимо не применять КИСЭ:

п. 13.6, п. 14.6 209н:

КОСГУ 560, 660:

СВЕДЕНИЯ ПО ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

(Ф. 0503169, Ф. 0503769 )

КИСЭ:

СВЕДЕНИЯ ПО ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

(Ф. 0503169, Ф. 0503769 )

КИСЭ:

СВЕДЕНИЯ ПО ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

(Ф. 0503169, Ф. 0503769 )

В

СВЕДЕНИЯ ПО ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

(Ф. 0503169, Ф. 0503769 )

В

Для автономных и бюджетных учреждений:

Общее правило: в 5 - 14 разрядах

Для автономных и бюджетных учреждений:

Общее правило: в 5 - 14 разрядах

СВЕДЕНИЯ ПО ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

(Ф. 0503169, Ф. 0503769 )

Раздел

СВЕДЕНИЯ ПО ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

(Ф. 0503169, Ф. 0503769 )

Раздел

СВЕДЕНИЯ О ФИНАНСОВЫХ ВЛОЖЕНИЯХ (Ф. 0503171)

По сч. 204 ХХ 000 КБК

СВЕДЕНИЯ О ФИНАНСОВЫХ ВЛОЖЕНИЯХ (Ф. 0503171)

По сч. 204 ХХ 000 КБК

СВЕДЕНИЯ О ПРИНЯТЫХ И НЕИСПОЛНЕННЫХ ОБЯЗАТЕЛЬСТВАХ

(Ф. 0503175, Ф. 0503775)

В разделах

СВЕДЕНИЯ О ПРИНЯТЫХ И НЕИСПОЛНЕННЫХ ОБЯЗАТЕЛЬСТВАХ

(Ф. 0503175, Ф. 0503775)

В разделах

СВЕДЕНИЯ ОБ ИСПОЛНЕНИИ СУДЕБНЫХ РЕШЕНИЙ ПО ДЕНЕЖНЫМ

ОБЯЗАТЕЛЬСТВАМ БЮДЖЕТА (УЧРЕЖДЕНИЯ) (Ф.

СВЕДЕНИЯ ОБ ИСПОЛНЕНИИ СУДЕБНЫХ РЕШЕНИЙ ПО ДЕНЕЖНЫМ

ОБЯЗАТЕЛЬСТВАМ БЮДЖЕТА (УЧРЕЖДЕНИЯ) (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

Необходимо контролировать актуальность кадастровых номеров и соответствие их адресу объекта!!!

СВЕДЕНИЯ О

Необходимо контролировать актуальность кадастровых номеров и соответствие их адресу объекта!!!

СВЕДЕНИЯ О

Если предыдущий балансодержатель отсутствовал (объект не передавался), то «все нули». Если

Если предыдущий балансодержатель отсутствовал (объект не передавался), то «все нули». Если

В отчете за текущий год объект разделился на несколько объектов

СВЕДЕНИЯ О

В отчете за текущий год объект разделился на несколько объектов

СВЕДЕНИЯ О

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

Из контракта (договора)

Дата, как и код целевой функции, определяется учреждением по

Из контракта (договора)

Дата, как и код целевой функции, определяется учреждением по

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

Данные Справки по консолидируемым расчетам (ф. 0503125)

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ

Данные Справки по консолидируемым расчетам (ф. 0503125)

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

СВЕДЕНИЯ О ВЛОЖЕНИЯХ В ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА, ОБЪЕКТАХ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА (Ф.

174н, 183н:

Сведения (ф. 0503190, ф. 0503790) подписываются главным бухгалтером в части финансовых

174н, 183н:

Сведения (ф. 0503190, ф. 0503790) подписываются главным бухгалтером в части финансовых

2. Министерству имущественных отношений Московской области в 2-х месячный срок со дня

2. Министерству имущественных отношений Московской области в 2-х месячный срок со дня

3. Рекомендовать органам исполнительной власти субъектов Российской Федерации и органам местного

3. Рекомендовать органам исполнительной власти субъектов Российской Федерации и органам местного

СВЕДЕНИЯ О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИЙ (ТАБЛИЦА N 6)

При отсутствии расхождений по результатам

СВЕДЕНИЯ О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИЙ (ТАБЛИЦА N 6)

При отсутствии расхождений по результатам

ОРГАНИЗАЦИОННЫЕ

И ТЕХНОЛОГИЧЕСКИЕ ТРЕБОВАНИЯ

К ПОРЯДКУ ФОРМИРОВАНИЯ

И ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ

В

ОРГАНИЗАЦИОННЫЕ

И ТЕХНОЛОГИЧЕСКИЕ ТРЕБОВАНИЯ

К ПОРЯДКУ ФОРМИРОВАНИЯ

И ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ

В

НАЛИЧИЕ ЭЦП

Необходимо проверить наличие квалифицированных

электронно-цифровых подписей

Не подписанная надлежащим образом отчетность

НАЛИЧИЕ ЭЦП

Необходимо проверить наличие квалифицированных

электронно-цифровых подписей

Не подписанная надлежащим образом отчетность

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ СРОКА ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ

Ответственность - Статья 15.15.6 КоАП

Порядок действий

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ СРОКА ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ

Ответственность - Статья 15.15.6 КоАП

Порядок действий

НОРМЫ ИНСТРУКЦИЙ 191Н, 33Н

Бюджетная (бухгалтерская) отчетность формируется в виде электронного документа,

НОРМЫ ИНСТРУКЦИЙ 191Н, 33Н

Бюджетная (бухгалтерская) отчетность формируется в виде электронного документа,

УВЕДОМЛЕНИЕ О ПРИНЯТИИ ОТЧЕТНОСТИ

УВЕДОМЛЕНИЕ О ПРИНЯТИИ ОТЧЕТНОСТИ

АНАЛИЗ ПРОТОКОЛОВ

Раньше:

Раскрываем протокол

Проходим по активной ссылке в отчет

Нажимаем кнопку «Анализировать»

В списке

АНАЛИЗ ПРОТОКОЛОВ

Раньше:

Раскрываем протокол

Проходим по активной ссылке в отчет

Нажимаем кнопку «Анализировать»

В списке

ОТПРАВКА ОТЧЕТА НА ДОЗАПОЛНЕНИЕ

ОТПРАВКА ОТЧЕТА НА ДОЗАПОЛНЕНИЕ

УНИВЕРСАЛЬНЫЙ ОТЧЕТ

УНИВЕРСАЛЬНЫЙ ОТЧЕТ

ФОРМИРОВАНИЕ ССЫЛКИ НА ОТЧЕТ ДЛЯ ТЕХПОДДЕРЖКИ

ФОРМИРОВАНИЕ ССЫЛКИ НА ОТЧЕТ ДЛЯ ТЕХПОДДЕРЖКИ

ИНСТРУМЕНТЫ ИСПРАВЛЕНИЯ ЗНАЧЕНИЯ ЯЧЕЙКИ В ОТЧЕТЕ

1) Ручной ввод значения: входим в

ИНСТРУМЕНТЫ ИСПРАВЛЕНИЯ ЗНАЧЕНИЯ ЯЧЕЙКИ В ОТЧЕТЕ

1) Ручной ввод значения: входим в

ФИКСАЦИЯ ВЫСОТЫ СТРОКИ В ОТЧЕТЕ И В ЗАГОЛОВКЕ ОТЧЕТА

ФИКСАЦИЯ ВЫСОТЫ СТРОКИ В ОТЧЕТЕ И В ЗАГОЛОВКЕ ОТЧЕТА

КАРТОЧКА УЧРЕЖДЕНИЯ

КАРТОЧКА УЧРЕЖДЕНИЯ

ПЕРСПЕКТИВНОЕ НАПРАВЛЕНИЕ

СИНХРОНИЗАЦИЯ ПОКАЗАТЕЛЕЙ С ДАННЫМИ ВНЕШНИХ ИНФОРМАЦИОННЫХ СИСТЕМ

ЕГРЮЛ (наличие контрагента, с

ПЕРСПЕКТИВНОЕ НАПРАВЛЕНИЕ

СИНХРОНИЗАЦИЯ ПОКАЗАТЕЛЕЙ С ДАННЫМИ ВНЕШНИХ ИНФОРМАЦИОННЫХ СИСТЕМ

ЕГРЮЛ (наличие контрагента, с

ВОЗМОЖНОСТЬ ВЫБОРА СТИЛЯ ИНТЕРФЕЙСА (СТАНДАРСТНЫЙ/ТЕПЛЫЙ)

ВОЗМОЖНОСТЬ ВЫБОРА СТИЛЯ ИНТЕРФЕЙСА (СТАНДАРСТНЫЙ/ТЕПЛЫЙ)

Самозанятые

Самозанятые Інститут комунальної власності у сиcтемі місцевих фінансів

Інститут комунальної власності у сиcтемі місцевих фінансів Ақшаның ағымдағы құны. Ақшаның болашақтағы құны

Ақшаның ағымдағы құны. Ақшаның болашақтағы құны Прайс маникюр

Прайс маникюр Схема субсидирования процентов по кредитам ЛПХ

Схема субсидирования процентов по кредитам ЛПХ Пакет страховых программ Мой ребенок – студент

Пакет страховых программ Мой ребенок – студент Спрос. Кривая спроса. Факторы спроса. Часть 1

Спрос. Кривая спроса. Факторы спроса. Часть 1 Задачи на доходность депозита

Задачи на доходность депозита Финансирование инновационной деятельности

Финансирование инновационной деятельности ПСО Шишкина, Кайсина, 46 гр

ПСО Шишкина, Кайсина, 46 гр Инвестор. Цена

Инвестор. Цена Essential criteria for recognizing transaction, as foreign investment

Essential criteria for recognizing transaction, as foreign investment Основы бухгалтерского учёта на транспорте

Основы бухгалтерского учёта на транспорте От стипендии к пассивному доходу

От стипендии к пассивному доходу Основы профессиональной этики в банковской сфере

Основы профессиональной этики в банковской сфере Совершенствование инвестиционной политики предприятия

Совершенствование инвестиционной политики предприятия Формы и системы оплаты труда

Формы и системы оплаты труда Оплата и мотивация труда

Оплата и мотивация труда Валюта в современном мире (7 класс)

Валюта в современном мире (7 класс) Понятие банковской системы Российской Федерации

Понятие банковской системы Российской Федерации Как накопить на мечту?

Как накопить на мечту? Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза

Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза Маржинальная торговля

Маржинальная торговля Оценка аудиторского риска

Оценка аудиторского риска Банковская система. Кредитно-денежная политика

Банковская система. Кредитно-денежная политика Система регистрации сделок на заводе ЗАО Ремеза

Система регистрации сделок на заводе ЗАО Ремеза Управление затратами и финансирование в инновационной сфере

Управление затратами и финансирование в инновационной сфере Распределение доходов

Распределение доходов