- Ценообразование на предприятии

Содержание

- 2. Цена на продукцию (работы, услуги): понятие, функции, виды цен Цена – денежное выражение товарной стоимости продукции,

- 3. I. ДИФФЕРЕНЦИАЦИЯ ЦЕН ПО ОТРАСЛЯМ И СФЕРАМ ОБСЛУЖИВАНИЯ ЭКОНОМИКИ: 1) оптовые цены на продукцию промышленности; 2)

- 4. II. ДИФФЕРЕНЦИАЦИЯ ЦЕН ПО СТЕПЕНИ УЧАСТИЯ ГОСУДАРСТВА В ЦЕНООБРАЗОВАНИИ: 1. Рыночные цены – складываются в процессе

- 5. III. ДИФФЕРЕНЦИАЦИЯ ЦЕН ПО СТАДИЯМ ЦЕНООБРАЗОВАНИЯ: 1) оптовые цены изготовителя; 2) отпускные оптовые цены; 3) оптовые

- 6. IV. ДИФФЕРЕНЦИАЦИЯ В ЗАВИСИМОСТИ ОТ ВРЕМЕНИ ДЕЙСТВИЯ: 1) долговременные цены (не изменяются на протяжении длительного периода);

- 7. СТРУКТУРА ЦЕНЫ Значение цены огромно: она определяет структуру и объем производства, движение материальных потоков, распределение товарной

- 8. Формирование цен: 1. Оптовая цена изготовителя = Себестоимость производства и реализации + Прибыль производителя. 2. Оптовая

- 9. ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ: СОДЕРЖАНИЕ, ЦЕЛИ, НАЗНАЧЕНИЕ Ценовая политика предприятия – важнейшая составляющая маркетинговой политики, состоящая в

- 10. ЦЕЛИ ЦЕНОВОЙ ПОЛИТИКИ: а) обеспечение самофинансирования деятельности предприятия. Важными компонентами ценовой политики являются формирование объем продаж

- 11. Рыночная цена формируется под влиянием ряда факторов: спроса и предложения, издержек производства и сбыта, цен конкурентов

- 12. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ. ТИПЫ ЦЕНОВЫХ ПОЛИТИК И СТРАТЕГИЙ Все методы ценообразования могут быть разделены на три основные

- 13. ЦЕНОВЫЕ СТРАТЕГИИ – ОБОСНОВАННЫЙ ВЫБОР ИЗ НЕСКОЛЬКИХ ВАРИАНТОВ ЦЕНЫ (ИЛИ ПЕРЕЧНЯ ЦЕН), НАПРАВЛЕННЫЙ НА ДОСТИЖЕНИЕ МАКСИМАЛЬНОЙ

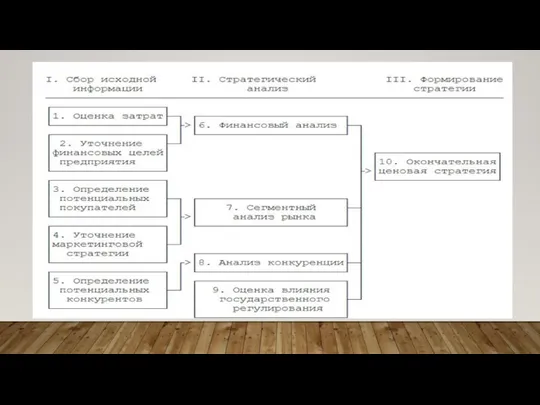

- 14. Первым этапом работ является сбор исходной информации для разработки ценовой политики и стратегии предприятия. Вторым этапом

- 16. Финансовые результаты деятельности предприятия Доходы и расходы, прибыль предприятия, ее виды, источники формирования и распределение Показатели

- 17. ДОХОДЫ И РАСХОДЫ, ПРИБЫЛЬ ПРЕДПРИЯТИЯ, ЕЕ ВИДЫ, ИСТОЧНИКИ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЕ Прибыль и доход являются основными

- 18. Прибыль – это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции. На

- 19. Общая величина прибыли предприятия (валовая прибыль) состоит из трех частей: 1) прибыли от реализации продукции -

- 20. ВЫДЕЛЯЮТ ТРИ ВИДА ПРИБЫЛИ: Налогооблагаемая прибыль Чистая прибыль Прибыль остающаяся в распоряжении предприятия

- 21. ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ В отличие от прибыли, которая показывает абсолютный эффект деятельности, существует относительный показатель эффективности

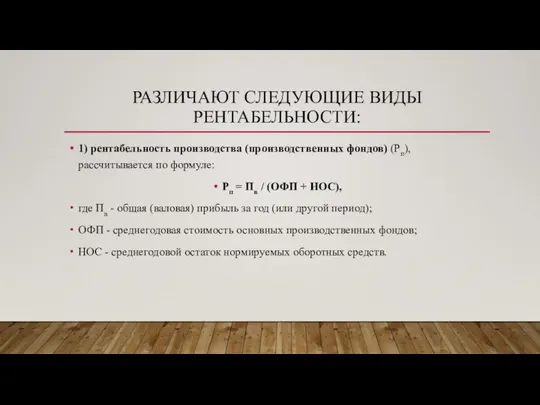

- 22. РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ: 1) рентабельность производства (производственных фондов) (Рп), рассчитывается по формуле: Рп = Пв

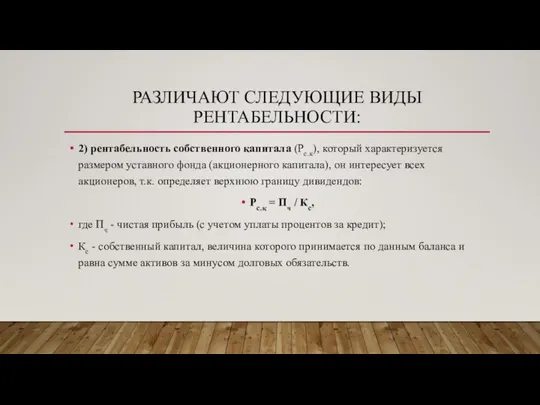

- 23. РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ: 2) рентабельность собственного капитала (Рс.к), который характеризуется размером уставного фонда (акционерного капитала),

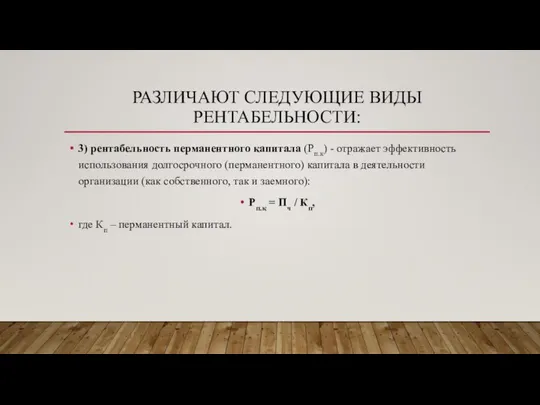

- 24. РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ: 3) рентабельность перманентного капитала (Рп.к) - отражает эффективность использования долгосрочного (перманентного) капитала

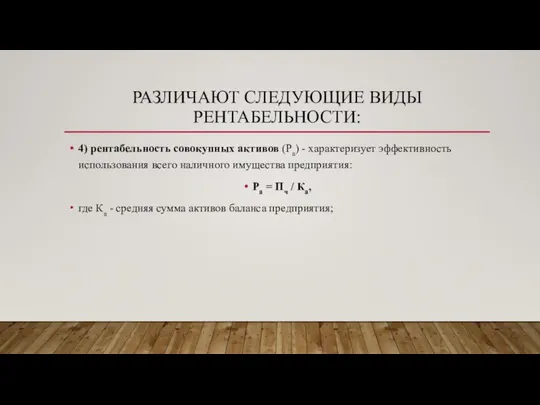

- 25. РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ: 4) рентабельность совокупных активов (Ра) - характеризует эффективность использования всего наличного имущества

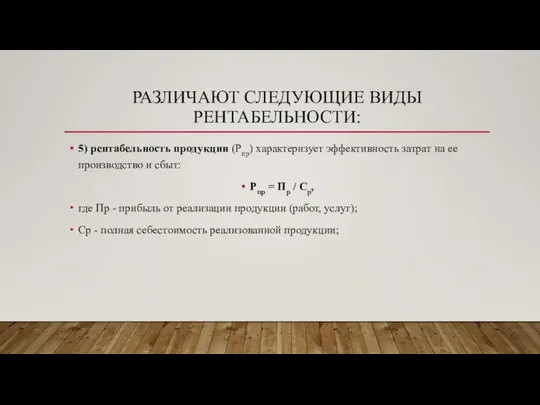

- 26. РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ: 5) рентабельность продукции (Рпр) характеризует эффективность затрат на ее производство и сбыт:

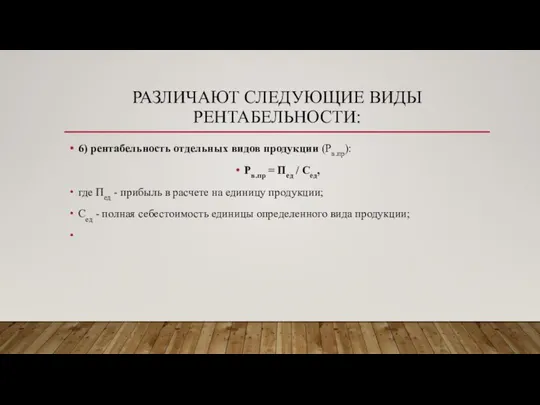

- 27. РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ: 6) рентабельность отдельных видов продукции (Рв.пр): Рв.пр = Пед / Сед, где

- 29. Скачать презентацию

Цена на продукцию (работы, услуги): понятие, функции, виды цен

Цена – денежное выражение

Цена на продукцию (работы, услуги): понятие, функции, виды цен

Цена – денежное выражение

I. ДИФФЕРЕНЦИАЦИЯ ЦЕН ПО ОТРАСЛЯМ И СФЕРАМ ОБСЛУЖИВАНИЯ ЭКОНОМИКИ:

1) оптовые цены

I. ДИФФЕРЕНЦИАЦИЯ ЦЕН ПО ОТРАСЛЯМ И СФЕРАМ ОБСЛУЖИВАНИЯ ЭКОНОМИКИ:

1) оптовые цены

II. ДИФФЕРЕНЦИАЦИЯ ЦЕН ПО СТЕПЕНИ УЧАСТИЯ ГОСУДАРСТВА В ЦЕНООБРАЗОВАНИИ:

1. Рыночные цены

II. ДИФФЕРЕНЦИАЦИЯ ЦЕН ПО СТЕПЕНИ УЧАСТИЯ ГОСУДАРСТВА В ЦЕНООБРАЗОВАНИИ:

1. Рыночные цены

III. ДИФФЕРЕНЦИАЦИЯ ЦЕН ПО СТАДИЯМ ЦЕНООБРАЗОВАНИЯ:

1) оптовые цены изготовителя;

2) отпускные оптовые

III. ДИФФЕРЕНЦИАЦИЯ ЦЕН ПО СТАДИЯМ ЦЕНООБРАЗОВАНИЯ:

1) оптовые цены изготовителя;

2) отпускные оптовые

IV. ДИФФЕРЕНЦИАЦИЯ В ЗАВИСИМОСТИ ОТ ВРЕМЕНИ ДЕЙСТВИЯ:

1) долговременные цены (не изменяются

IV. ДИФФЕРЕНЦИАЦИЯ В ЗАВИСИМОСТИ ОТ ВРЕМЕНИ ДЕЙСТВИЯ:

1) долговременные цены (не изменяются

СТРУКТУРА ЦЕНЫ

Значение цены огромно: она определяет структуру и объем производства,

СТРУКТУРА ЦЕНЫ

Значение цены огромно: она определяет структуру и объем производства,

Формирование цен:

1. Оптовая цена изготовителя = Себестоимость производства и реализации +

Формирование цен:

1. Оптовая цена изготовителя = Себестоимость производства и реализации +

ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ: СОДЕРЖАНИЕ, ЦЕЛИ, НАЗНАЧЕНИЕ

Ценовая политика предприятия – важнейшая составляющая

ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ: СОДЕРЖАНИЕ, ЦЕЛИ, НАЗНАЧЕНИЕ

Ценовая политика предприятия – важнейшая составляющая

ЦЕЛИ ЦЕНОВОЙ ПОЛИТИКИ:

а) обеспечение самофинансирования деятельности предприятия. Важными компонентами ценовой политики

ЦЕЛИ ЦЕНОВОЙ ПОЛИТИКИ:

а) обеспечение самофинансирования деятельности предприятия. Важными компонентами ценовой политики

Рыночная цена формируется под влиянием ряда факторов: спроса и предложения, издержек

Рыночная цена формируется под влиянием ряда факторов: спроса и предложения, издержек

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ. ТИПЫ ЦЕНОВЫХ ПОЛИТИК И СТРАТЕГИЙ

Все методы ценообразования могут быть разделены на

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ. ТИПЫ ЦЕНОВЫХ ПОЛИТИК И СТРАТЕГИЙ

Все методы ценообразования могут быть разделены на

ЦЕНОВЫЕ СТРАТЕГИИ – ОБОСНОВАННЫЙ ВЫБОР ИЗ НЕСКОЛЬКИХ ВАРИАНТОВ ЦЕНЫ (ИЛИ ПЕРЕЧНЯ ЦЕН),

ЦЕНОВЫЕ СТРАТЕГИИ – ОБОСНОВАННЫЙ ВЫБОР ИЗ НЕСКОЛЬКИХ ВАРИАНТОВ ЦЕНЫ (ИЛИ ПЕРЕЧНЯ ЦЕН),

Первым этапом работ является сбор исходной информации для разработки ценовой политики

Первым этапом работ является сбор исходной информации для разработки ценовой политики

Финансовые результаты деятельности предприятия

Доходы и расходы, прибыль предприятия, ее виды,

Финансовые результаты деятельности предприятия

Доходы и расходы, прибыль предприятия, ее виды,

ДОХОДЫ И РАСХОДЫ, ПРИБЫЛЬ ПРЕДПРИЯТИЯ, ЕЕ ВИДЫ, ИСТОЧНИКИ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЕ

ДОХОДЫ И РАСХОДЫ, ПРИБЫЛЬ ПРЕДПРИЯТИЯ, ЕЕ ВИДЫ, ИСТОЧНИКИ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЕ

Прибыль – это часть выручки, остающаяся после возмещения всех затрат на производство и

Прибыль – это часть выручки, остающаяся после возмещения всех затрат на производство и

Общая величина прибыли предприятия (валовая прибыль) состоит из трех частей:

1) прибыли

Общая величина прибыли предприятия (валовая прибыль) состоит из трех частей:

1) прибыли

ВЫДЕЛЯЮТ ТРИ ВИДА ПРИБЫЛИ:

Налогооблагаемая прибыль

Чистая прибыль

Прибыль остающаяся в распоряжении предприятия

ВЫДЕЛЯЮТ ТРИ ВИДА ПРИБЫЛИ:

Налогооблагаемая прибыль

Чистая прибыль

Прибыль остающаяся в распоряжении предприятия

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

В отличие от прибыли, которая показывает абсолютный эффект деятельности,

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

В отличие от прибыли, которая показывает абсолютный эффект деятельности,

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ:

1) рентабельность производства (производственных фондов) (Рп), рассчитывается по формуле:

Рп = Пв /

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ:

1) рентабельность производства (производственных фондов) (Рп), рассчитывается по формуле:

Рп = Пв /

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ:

2) рентабельность собственного капитала (Рс.к), который характеризуется размером уставного фонда

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ:

2) рентабельность собственного капитала (Рс.к), который характеризуется размером уставного фонда

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ:

3) рентабельность перманентного капитала (Рп.к) - отражает эффективность использования

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ:

3) рентабельность перманентного капитала (Рп.к) - отражает эффективность использования

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ:

4) рентабельность совокупных активов (Ра) - характеризует эффективность использования

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ:

4) рентабельность совокупных активов (Ра) - характеризует эффективность использования

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ:

5) рентабельность продукции (Рпр) характеризует эффективность затрат на ее

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ:

5) рентабельность продукции (Рпр) характеризует эффективность затрат на ее

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ:

6) рентабельность отдельных видов продукции (Рв.пр):

Рв.пр = Пед / Сед,

где Пед -

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ РЕНТАБЕЛЬНОСТИ:

6) рентабельность отдельных видов продукции (Рв.пр):

Рв.пр = Пед / Сед,

где Пед -

Признание и оценка элементов финансовой отчетности по МСФО (Принципы)

Признание и оценка элементов финансовой отчетности по МСФО (Принципы) Финансовые вычисления по сложным процентам

Финансовые вычисления по сложным процентам Инвентаризация. Оценка

Инвентаризация. Оценка Тендеры. Суть проведения тендеров. Тендеры в России

Тендеры. Суть проведения тендеров. Тендеры в России Образовательные кредиты как элемент государственной поддержки в образовании

Образовательные кредиты как элемент государственной поддержки в образовании Инвестиционный портфель: формирование и управление. Оценка доходности и риска портфеля. (Лекция 3)

Инвестиционный портфель: формирование и управление. Оценка доходности и риска портфеля. (Лекция 3) РНКБ – крупнейший Банк Республики Крым и г. Севастополь

РНКБ – крупнейший Банк Республики Крым и г. Севастополь Как грамотно покупать и инвестировать в спецоборудование на аукционах по банкротству

Как грамотно покупать и инвестировать в спецоборудование на аукционах по банкротству Налоги: сущность, виды (классификация)

Налоги: сущность, виды (классификация) Учет затрат и калькулирование себестоимости добычи угля

Учет затрат и калькулирование себестоимости добычи угля Оборотные средства предприятия

Оборотные средства предприятия Пенсионное обеспечение граждан Российской Федерации

Пенсионное обеспечение граждан Российской Федерации Государственная регистрация кредитных организаций

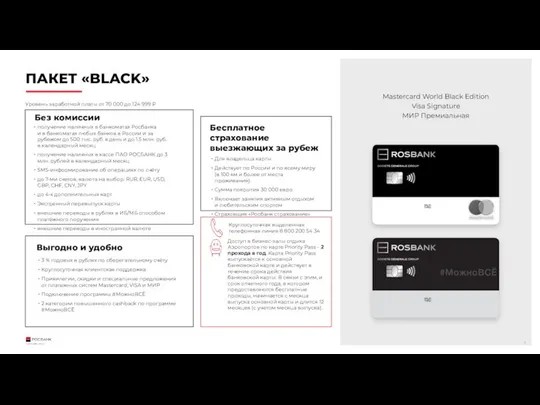

Государственная регистрация кредитных организаций Пакет премиум Black

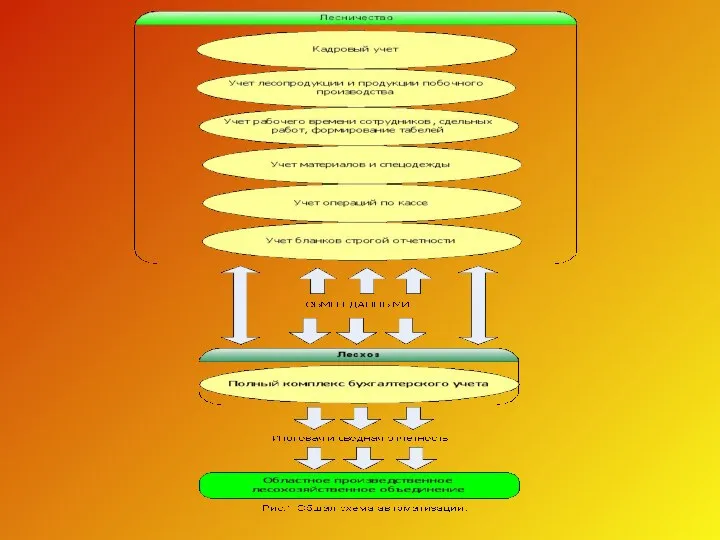

Пакет премиум Black Лесничество. Кадровый учет

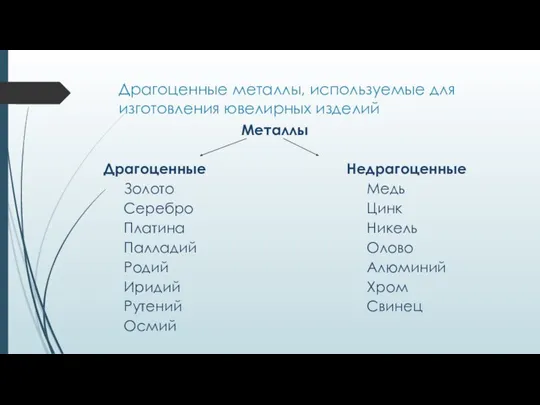

Лесничество. Кадровый учет Драгоценные металлы, используемые для изготовления ювелирных изделий

Драгоценные металлы, используемые для изготовления ювелирных изделий Потребительский кредит: анализ предложений коммерческих банков

Потребительский кредит: анализ предложений коммерческих банков Распознавание первичных документов

Распознавание первичных документов Методика расчета и уплаты налогов

Методика расчета и уплаты налогов Макет посадочной ОГПО

Макет посадочной ОГПО Промышленность и инвестиции

Промышленность и инвестиции Собівартість продукції. Тема 5

Собівартість продукції. Тема 5 Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание

Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание Налогообложение страховых компаний

Налогообложение страховых компаний Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности

Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности Финансовая политика

Финансовая политика Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета на предприятии Финансы как экономическая категория

Финансы как экономическая категория